Зимовець В. Державна фінансова політика економічного розвитку

Подождите немного. Документ загружается.

Державна фінансова політика економічного розвитку

246

дження встановлено, що факторами, які збільшували фінансову вразли-

вість країн і вірогідність дефолту, були такі:

0

20

40

60

80

100

Розвинуті країни Країни з

емерджент ними

ринками

Інші країни, що

розвивают ься

Граничний припустимий рівень державного боргу,

%

ВВП

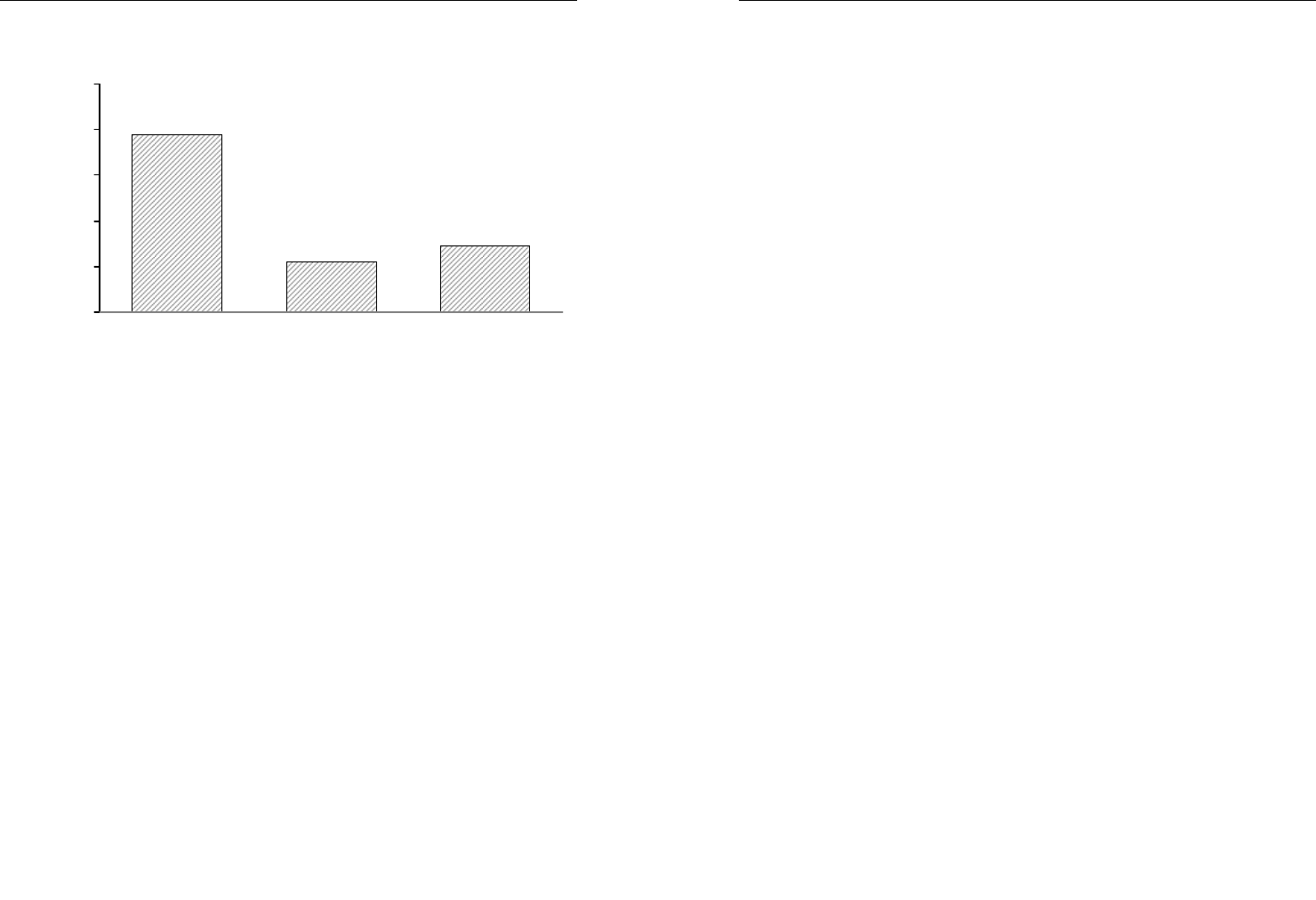

Рис.9. Припустимий рівень державного боргу відносно ВВП

Джерело: Public Debt in Emerging Markets-ІMF // World Economic Outlook September. – 2003. –

с.131. [Електронний ресурс]. – Доступний з: <http://www.imf.org/external/pubs/

ft/weo/2003/02/index.htm>.

– вищий рівень державного боргу до ВВП;

– вищий рівень відношення державного боргу до державних доходів;

– вища частка зовнішнього боргу у загальному обсязі державного боргу;

– нижчий коефіцієнт монетизації ВВП. Значно зростає фінансова враз-

ливість у разі знецінення національної валюти і зростання номінального

розміру зовнішнього державного боргу відносно ВВП.

Додатковим ризиком державних запозичень для країн з ринками, що

формуються, є домінування короткострокових боргів у їх загальній сумі, що

пояснюється високими інфляційними очікуваннями і ризиком втрати части-

ни реальної вартості коштів, вкладених у державні боргові зобов’язання,

якщо темпи інфляції перевищать проценті ставки по таких облігаціях.

Одним із поширених методів оцінки прийнятного для конкретної краї-

ни розміру державного боргу є порівняння поточного боргу із теперіш-

ньою вартістю майбутніх первинних балансів (primary balances). Якщо

останні є меншими, ніж державний борг, країна вважається обтяженою

надмірним боргом.

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

111

Зростання частки і обсягів зовнішніх джерел фінансування активів

означає підвищення міжсекторальної і внутрішньосекторальної мобіль-

ності капіталу, що є позитивним процесом, якщо оцінювати його з формаль-

них позицій. Разом із тим випереджаюче зростання боргу порівняно із

власним капіталом погіршує показники платоспроможності і ліквідності

інституційних секторів.

Стосовно структури капіталу як активу можна зробити

також аналогічне

застереження. Якщо частка фінансових активів у складі продуктивного

капіталу зростає, тоді нарощування останнього не може оцінюватись як

однозначно позитивне явище. Йдеться про надмірне зростання малоліквід-

них фінансових активів (дебіторської заборгованості). Врахування внутріш-

ньосекторальних фінансових вимог та зобов’язань у складі продуктивного

капіталу та джерел його фінансування, відповідно, є

дискусійним підходом.

Ми вважаємо, що дебіторська заборгованість, як і фінансові ресурси,

є різними формами фінансових активів, тобто ліквідності.

Звичайно, нарощування взаємних боргів і "роздування" активів не можна

вважати позитивним явищем. Тому тут виникає методологічна суперечність,

яка для нас не є підставою звужувати поняття "продуктивний капітал" до

"матеріальних активів". Нагромадження продуктивного

капіталу як основне

завдання державної фінансової політики пропонується оцінювати також

з урахуванням структурних зрушень у його складі. Якщо структура активів

є оптимальною, то структурні зрушення в бік фінансових активів (надлишкова

ліквідність) є такою ж негативною тенденцією, як і надмірне інвестування

в необоротні активи (недостатня ліквідність). До того слід додати, що надмір

-

не нагромадження запасів (наприклад, товарних запасів у період кризи),

є приростом національного капіталу навіть за визначенням С.Кузнєца.

У фінансовій системі, яка є збалансованою, виконання завдання наро-

щування зовнішніх джерел фінансування продуктивного капіталу можливе

винятково на основі нарощування фінансових активів секторів ДГ, НФК та

ЗДУ, а також зобов’язань перед

зовнішнім сектором і навпаки. Сектор ФК

відіграє у цьому процесі лише посередницьку, технічну роль у трансформа-

ції заощаджень сектора ДГ у джерела фінансування продуктивного капіталу

та забезпеченні мобільності ресурсів у країні.

Поширеним є положення про те, що заощадження сектора ДГ станов-

лять основу сучасної фінансової системи. Фактично на цій основі була

по-

будована уся теорія фінансового посередництва, починаючи з А.Пігу. Проте

останні тенденції у розвинутих країнах свідчать про уповільнення темпів

приросту нетто-заощаджень ДГ, які визначаються як різниця між валовими

Державна фінансова політика економічного розвитку

112

заощадженнями і отриманими сектором ДГ кредитами, що зумовлюється

стрімким розвитком споживчого та іпотечного кредитування. Ричард і Ненсі

Раглес (Ruggles) встановили, що у США "майже усі фінансові заощадження

домогосподарств використовуються для формування капіталу у секторі ДГ

(household capital formation) і нетто-заощадження ДГ, які надходять у сектор

НФК є незначними". [84, c. 14]. Тому концепція заощаджень ДГ

потребує

критичного переосмислення, оскільки значна частина цих заощаджень

інвестується у житло, яке приносить вищу доходність аніж фінансові активи.

Таким чином такі інвестиції можна вважати квазі-заощадженнями, хоча, за

визначенням СНР, вони не є такими. Якщо оцінювати цю тенденцію з пози-

цій добробуту населення як визначального показника рівня економічного

розвитку і

визначати цей показник за рівнем споживання благ, то підстав

для негативних оцінок немає. Якщо її оцінювати з позицій впливу на нагро-

мадження продуктивного капіталу, то висновки будуть протилежними.

У будь-якому випадку, швидші темпи зростання фінансових зобов’язань

сектора ФК порівняно із фінансовими активами інших інституційних секторів

означає, що його роль

у фінансовій системі зростає.

Саме це у другій половині ХХ ст. відіграло важливу роль в економічному

розвитку розвинутих країн, що й зумовило появу численних теорій, які пояс-

нювали такий взаємозв’язок. Власне, ідея про написання цієї книги вперше

виникла саме під впливом цих теорій, котрі, на думку автора, значно пере-

більшували роль сектора ФК в економічному розвитку. Основною вадою цих

теорій було дослідження кількісних параметрів розвитку сектора ФК позасис-

темно, тобто не як складової фінансової системи у нашому розумінні,

а у контексті її ринковоцентричних моделей. Основна гіпотеза, що на сьогодні

не спростована – що сектор ФК пришвидшує темпи нагромадження продук-

тивного капіталу

та забезпечує оптимізацію його структури. Іншими словами,

сектор ФК виконує завдання державної фінансової політики і тому остання

має бути спрямована на розвиток саме сектора ФК.

2.2. Сучасні тенденції розвитку і типи

фінансових систем

Відмінність сучасного етапу розвитку ринкової економічної системи від

попередніх етапів полягає у значному посиленні ролі і вагомості сектора ФК

протягом останніх 30 років. Ліберальні реформи, які проводилися з початку

80-х, кардинально змінили структуру фінансових систем розвинених країн

та країн із ринками, що формуються.

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

245

чисту позицію держави як різницю між її активами та зобов’язаннями, при-

веденими до теперішньої вартості. Серед основних ризиків виділяються –

коливання процентних ставок та валютних курсів, зміни цін на сировину та

енергоносії, коливання ВВП. На основі прогнозних показників розрахову-

ються потенційні коливання чистої позиції держави;

– метод Мендози–Ов’єдо для

визначення стійких коефіцієнтів державно-

го боргу (sustainable public debt ratios). Якщо країна має низький коефіцієнт

співвідношення державних доходів і ВВП (revenue-to-GDP) і високу волати-

льність державних доходів відносно ВВП, тоді припустимий рівень держав-

ного боргу зростає [261]. Метод побудовано на основі оцінки впливу спро-

можності держави отримувати доходи, яка визначається часткою держав-

них доходів у

ВВП (revenue generation capacity), стабільністю цих доходів та

спроможністю управляти обсягами первинних видатків (скорочувати їх у

разі необхідності). З урахуванням цих базових параметрів припустимий

рівень державного боргу залежить також від процентних ставок та очікува-

них темпів економічного зростання.

За оцінками МВФ для країн з ринками, що формуються, розсудливий рі-

вень державного боргу повинен бути значно нижчим відносно ВВП, аніж

у розвинутих країнах (рис. 9). Вищий за оптимальний рівень державного

боргу у таких країнах негативно впливає на економічну активність, оскільки

потребує вищого рівня оподаткування для його обслуговування і зумовлює

підвищення реальної процентної ставки. Дослідженнями встановлено, що

зростання державного боргу є наслідком неспроможності уряду генерувати

достатній рівень первинних профіцитів у країнах з ринками, що формують-

ся, пояснюється нестійкою доходною базою і неспроможністю контролюва-

ти витрати на етапі економічного зростання (що особливо характерно для

Латинської Америки) [257, c. 142].

Обґрунтовуючи припустимий рівень державного боргу, МФВ пропонує

брати до уваги взаємозв’язок між його рівнем і вірогідністю державного

дефолту. Встановлено, що у 55% виникнення дефолту в країнах з ринками,

що формуються, державний борг був значно нижчим за 60% (рівень за

Маастрихтським договором для ЄС) і у 35% випадків дефолту рівень дер-

жавного боргу був нижчим за 40% ВВП. Медіанний рівень державного боргу

у країнах, які зазнали дефолту, за розрахунками МВФ, становить 50% ВВП.

Країни з ринками, що формуються, часто вдаються до прихованого дефол-

ту – інфляційного знецінення внутрішнього боргу. За результатами дослі-

Державна фінансова політика економічного розвитку

244

Проте за порівняно невисокого рівня державного боргу відносно ВВП ризи-

ки зростання державних витрат у зв’язку із знеціненням національної валю-

ти були помірними і не справили катастрофічного впливу на фінансову

позицію уряду в 2008 р., коли гривня знецінилась більш ніж у 1,5 раза. Ра-

зом із тим висока частка зовнішніх запозичень у

структурі державного боргу

України знижує максимально припустимий для країни розмір державного

боргу. Зростання частки зовнішнього боргу у загальному обсязі державного

боргу України до 75% у 2006–2007 рр. значно перевищувало таку частку у

зарубіжних країнах, що означає вищу ризикованість фіскальної політики.

В середньому частка зовнішніх запозичень у загальній сумі державного

боргу в розвинутих

країнах становить 25%, а в країнах з емерджентними

ринками – 50% [257].

Політика державних запозичень повинна мати науково обґрунтовані па-

раметри припустимого рівня державного боргу і забезпечувати його стій-

кість та керованість. Для країн з емерджентними ринками ризики і невизна-

ченість є значно вищими, порівняно із розвинутими країнами. Традиційною

проблемою для таких країн, які у

своїй більшості є експортерами сировини,

є суттєве зниження обсягів податкових надходжень унаслідок падіння екс-

порту та експортних цін. Особливо це характерно для країн-експортерів

нафти. Другим значним ризиком є невизначеність щодо рівня процентних

ставок та валютного курсу.

Застосовуються різні методи визначення оптимального рівня державно-

го боргу із використанням зазначених показників

ризику для країн із ринка-

ми, що формуються:

– статичні коефіцієнти фінансової вразливості, державний борг у різних

комбінаціях (із ВВП, державними доходами), витрати з обслуговування

держави у співвідношенні із доходами держави та інші. Такі коефіцієнти

застосовуються міжнародними рейтинговими агенціями під час визначення

кредитних рейтингів країн. Недоліком цього методу є його статичність:

не

враховуються ризики, пов’язані із нестабільністю (волатильністю) держав-

них доходів та негнучкістю витрат;

– метод VaR (Value-at-Risk) для оцінки ризиків державної політики запо-

зичень. Такий метод зазвичай застосовується для визначення ризиків для

фінансових інститутів, проте може бути адаптований і для оцінки урядових

ризиків [260]. Сутність методу полягає у проведенні тестів чутливості дер-

жавних фінансів при різких змінах ключових макроекономічних параметрів.

За цим методом розраховується потенційний вплив державного боргу на

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

113

Про тенденції до зростання фінансових ринків протягом останніх 50

років свідчать факти стрімкого піднесення вагомості і ролі приватних за-

ощаджень, показником яких є зростання коефіцієнтів монетизації до ВВП.

Ці тенденції зумовлюють необхідність перегляду цілей та завдань дер-

жавної фінансової політики з двох міркувань. По-перше, зростають мож-

ливості щодо фінансового забезпечення економічного

розвитку, в тому

числі можливості державних запозичень на фінансових ринках для фінан-

сування програм розвитку. По-друге, із зростанням сектора ФК набуває

ваги таке завдання державної фінансової політики, як забезпечення ста-

більності фінансової системи та якісне регуляторне супроводження її

функціонування, а відповідно і завдання забезпечення стабільності фі-

нансової системи країни

як цілісного утворення в межах конкретної юрис-

дикції, що включає в себе фінанси держави, підприємств, домогоспо-

дарств та фінансових корпорацій.

Сучасні світові тенденції у розвитку фінансових систем – це порівняно

швидші темпи зростання позичкового капіталу порівняно із власним (зміню-

ється базова пропорція фінансової структури – співвідношення між залуче-

ними і власними коштами; за

рахунок залучених коштів на середину 90-х рр.

ХХ ст. у більшості розвинутих країн фінансується 50–60% робочого капіталу

у секторі НФК [85]). Також мають місце тенденції щодо скорочення прямого

володіння корпоративними правами і зростання частки корпоративних прав

у володінні сектора ФК. Такі тенденції в економіці стають дедалі вагомішим

чинником, який впливає на напрями

розміщення ресурсів і формування струк-

тури джерел фінансування капіталу. Загалом можна стверджувати про те, що

із зростанням національного багатства відбувається об’єктивний процес

зростання ролі сектора ФК в економічному розвитку.

Процес нагромадження капіталу, еволюційний за своєю сутністю, зі зро-

станням обсягів капіталу стає дедалі складнішим, набуває розвитку прин-

ципово нова

структура власності на національне багатство – посилюється

роль і місце сектора ФК в якості проміжної ланки між капіталом як активом

та кінцевими власниками такого капіталу. Трансформація заощаджень

в інвестиції зі звичайного двоетапного перетворюється на багатоетапний

процес, до якого залучається велика кількість учасників та який опосеред-

ковується дедалі складнішою структурою фінансових відносин.

Рух

ресурсів у економіці опосередковується фінансовою системою, фі-

нанси сектора ЗДУ є її складовою. Держава може впливати на фінансову

систему шляхом проведення державної фінансової політики. Водночас так

Державна фінансова політика економічного розвитку

114

може впливати також і фінансова політика суб’єктів інших секторів економі-

ки. В контексті дихотомії держава як суб’єкт фінансової політики з одного

боку є суб’єктом такої політики, яка впливає на фінансову систему, а з іншо-

го – можливості держави щодо фінансування витрат залежать від ступеня

розвитку фінансової системи.

У попередніх

параграфах нами окремо розглядалися різноманітні підхо-

ди до оцінки ролі і місця секторів НФК, ФК і ЗДУ в економічному розвитку.

Піднесення організації руху капіталу на принципово новий рівень і подаль-

ше відокремлення прав власності на капітал від його матеріально-речової

форми потребує розробки теоретичних концепцій взаємодії зазначених

трьох секторів замість

застарілих біполярних моделей типу "держава –

ринок", якими є моделі традиційної економічної теорії ("мейнстріму") у всіх

своїх різновидах (монетаристсько-кейнсіанський спектр). Такі трицентрові

(триполярні) моделі поки що не розроблялися. Поділ економічних моделей

на ліберальні та соціально-орієнтовані ґрунтується на різноманітних кількіс-

них оцінках рівня державного перерозподілу ВВП через бюджет широкого

уряду.

По суті такі моделі є біполярними – чим менше втручання держави

в економіку, тим швидше капітал нагромаджується в інших секторах (не-

обов'язково у фінансовому), що і визначає напрями економічного розвитку

через зрушення у структурі національного капіталу.

Далі ми розглянемо питання про фактори, які можуть впливати на форму-

вання інституційної структури фінансової

системи в цілому. Зазвичай

в академічних роботах виокремлюються дві складові фінансової системи –

фінанси секторів ЗДУ і ФК, які протиставляються одна одній як взаємовиключ-

ні. При цьому місце кожної з них у фінансовій системі визначається за різни-

ми методиками, не прив’язаними до єдиної концептуальної основи. Нами

пропонується уточнення щодо визначення

місця сектора ФК в економіці шля-

хом визначення частки останнього у джерелах фінансування активів сектора

НФК. Якщо з таких позицій підійти до капіталу сектора ЗДУ, де також створю-

ється ВВП, можна запропонувати застосування єдиної методологічної бази

для оцінки ролі кожного із секторів у формуванні капіталу.

Під інституціональною структурою фінансової системи ми

будемо розу-

міти структуру джерел фінансування продуктивного капіталу, виходячи із

структури, що наводилась у табл. 3 і 4:

,

NIEIGFIHINIEIGIFIHII

EEEEEDDDDDV

+

+

+

+++

+

+

+

=

,

22222 GNEFH

NADDDDV ++

+

+

=

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

243

льної фінансової системи, висока частка державного боргу в іноземній

валюті є надмірним валютним ризиком для економіки країни в цілому.

70,4

77,1

67,6

66,8 66,8

69,0 69,0

69,6

74,9 75,0

65,8

0

20

40

60

80

100

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

%

Внутрішній борг Зовнішній борг

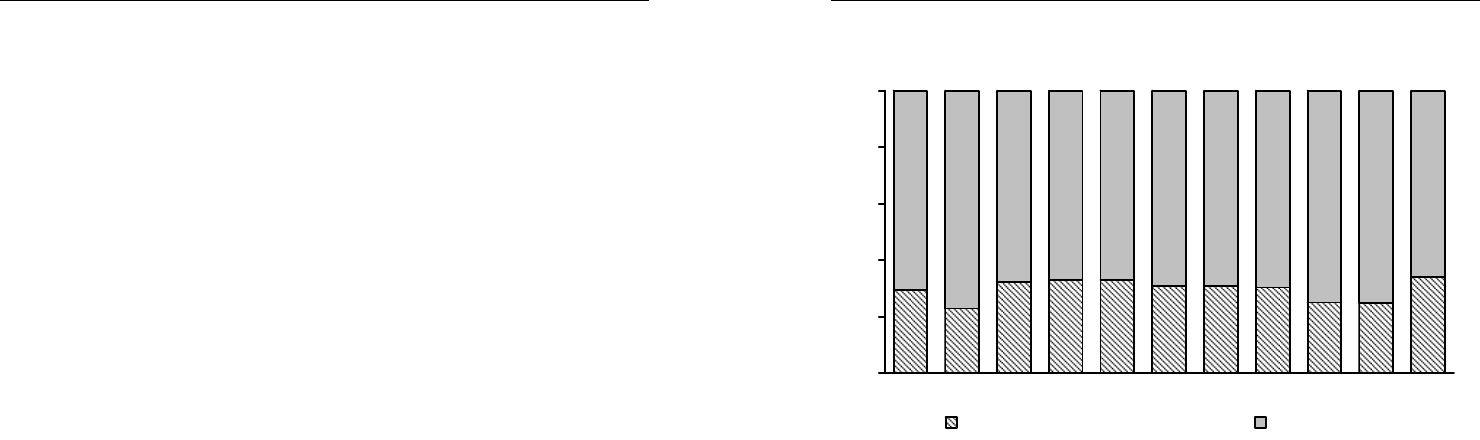

Рис. 8. Структура державного боргу України в 1998–2008 рр.

Джерело: Стан державного боргу України [Електронний ресурс]. – Доступний з:

<http://minfin.gov.ua/control/uk/publish/archive/main?cat_id=198378>.

З інших методологічних позицій дає негативну оцінку нарощування зов-

нішнього державного боргу НБУ: "залучення більш дешевих іноземних ре-

сурсів, хоча і має тимчасову вигоду для бюджету України через скорочення

витрат на обслуговування державного боргу в умовах забезпечення майже

стабільного курсу гривні до долара США, позитивно не впливає на економі-

ку, оскільки

не сприяє розвитку дієздатного внутрішнього фондового

ринку і навіть у короткостроковому періоді ускладнює завдання централь-

ного банку щодо підтримки цільового обмінного курсу та недопущення над-

мірного зростання грошових агрегатів і розгортання інфляційних процесів"

[243, c. 35]. Таким чином, позитивні ефекти стерилізації, які дозволяють

зменшити дефіцит бюджету і боргове навантаження на державу у коротко

-

строковому періоді, нівелюються внаслідок надходження надмірних обсягів

грошей через валютний канал і зростання темпів інфляції.

Структура державного боргу України характеризується переважанням

у ній зовнішніх запозичень, як це показано на рис. 8. Їхня частка протягом

1999–2008 рр. становила 65–70% від загального обсягу державного боргу.

Державна фінансова політика економічного розвитку

242

впливає не стільки його загальний рівень, скільки інші чинники. У разі пере-

вищення цієї норми, рівень оподаткування чинить негативний вплив на

економічний розвиток, навіть якщо інші чинники впливають на нього пози-

тивно" [39, c. 114]). Екстраполюючи це положення на фіскальну політику

в Україні, можна стверджувати, що в період 2000–2003 рр. зростання дер-

жавних доходів сприяло

фінансовій стабілізації і не справляло негативного

впливу на економічне зростання. В 2008 р. коефіцієнт зростає вдвічі – до

20% ВВП (рис. 7) внаслідок переоцінки зовнішнього державного боргу

у зв’язку із знеціненням гривні наприкінці року, нівелюючи те зміцнення

фінансової стійкості держави, яке було досягнуто в 2006–2007 рр.

Оцінити обсяги державних запозичень України можна з урахуванням су-

часних підходів економічної науки щодо припустимих меж державного бор-

гу. При визначенні таких меж для країн із ринками, що формуються, врахо-

вуються такі показники та коефіцієнти [259]:

– частка боргу в іноземній валюті у загальному обсязі державного боргу.

Її вище значення свідчить про ризики потенційного зростання видатків на

погашення та обслуговування боргу у разі знецінення національної валюти.

Висока частка боргу в іноземній валюті впливає на зниження кредитного

рейтингу країни;

– частка державного боргу відносно ВВП, яка відображає стабільність

державного боргу і свідчить про здатність держави обслуговувати борг

у короткостроковій і середньостроковій перспективі на основі реалістич-

них оцінок економічного зростання та наявності політичних і соціальних

факторів, які стримують податково-бюджетну політику. Вищий рівень ко-

ефіцієнта співвідношення державного боргу до ВВП означає зростання

ризиків дефолту держави у зв’язку із зростанням обсягу витрат на обслу-

говування боргу до ВВП.

Значні ризики для фінансової стабільності криються у превалюванні зо-

внішніх боргів у структурі державного боргу. Нагадаємо, що у разі можливо-

сті уряду обирати з-поміж внутрішніх і зовнішніх джерел фінансування де-

фіциту і за умови високого рівня внутрішніх процентних ставок уряд нама-

гатиметься здійснювати запозичення за кордоном

. Це тимчасово призво-

дить до ревальвації національної валюти і зменшення розміру державного

боргу відносно ВВП. У короткостроковому періоді також зменшуються ви-

трати на обслуговування боргу (так званий позитивний ефект стерилізації

на дефіцит бюджету) [56]. Проте ефекти стерилізації у довгостроковому

періоді нівелюються внаслідок зростання зовнішньої вразливості націона-

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

115

,

3333 HNGF

NADDDV

+

+

+

=

,

32

VVVV

I

=

+

+

(2)

де

I

V

– джерела фінансування активів сектора НФК;

HI

D

– боргові зо-

бов’язання сектора НФК перед сектором ДГ;

FI

D

– боргові зобов’язання

сектора НФК перед сектором ФК;

GI

D

– боргові зобов’язання сектора НФК

перед сектором ЗДУ;

EI

D

– боргові зобов'язання сектора НФК перед зовніш-

нім сектором;

NI

D

– внутрішньосекторальні боргові зобов'язання у секторі

НФК;

HI

E – частка сектора ДГ у чистих активах сектора НФК;

FI

E

– частка

сектора ФК у чистих активах сектора НФК;

G

E

– частка сектора ЗДУ у чис-

тих активах сектора НФК;

EI

E – частка зовнішнього сектора у чистих акти-

вах сектора НФК;

NI

E – внутрішньосекторальні корпоративні права у секто-

рі НФК;

2

V

– джерела фінансування активів сектора ЗДУ;

2H

D

– боргові зо-

бов’язання сектора ЗДУ перед сектором ДГ;

2F

D – боргові зобов’язання

сектора ЗДУ перед сектором ФК;

2E

D

– боргові зобов’язання сектора ЗДУ

перед зовнішнім сектором;

2N

D – боргові зобов’язання сектора ЗДУ перед

сектором НФК;

G

NA

– чисті активи сектора ЗДУ;

3

V

- джерела фінансування

активів сектора ДК, які використовуються у підприємницькій діяльності;

3F

D

- боргові зобов’язання сектора ДГ перед сектором ФК ( в частині кредитів на

ведення підприємницької діяльності);

3G

D - боргові зобов’язання сектора ДГ

перед сектором ЗДУ (в рамках програм фінансової підтримки підприємниц-

тва);

3N

D - боргові зобов’язання сектора ДГ перед сектором НФК,

H

NA

–

чисті активи сектора ДГ (приватні підприємці);

V

– продуктивний капітал як

активи секторів НФК, ЗДУ і ДГ.

Обсяги (внесок) кожного із секторів у формування джерел фінансування

продуктивного капіталу можна оцінити за допомогою додавання окремих

складових:

(

)

,

32

VDDEDF

FFFIFI

+

+

+

=

(

)

,

2

VNADEDH

HHHIHI

+

+

+

=

(

)

,

13

VNAEDDG

GGGGI

+

+

+

=

Державна фінансова політика економічного розвитку

116

(

)

,

32

VEDDDN

NINNNI

++

+

=

(

)

,

2

VDEDE

EEIEI

+

+

=

(3)

де

F

– частка сектора ФК у формуванні джерел фінансування капіталу

секторів НФК і ЗДУ

17

,

H

– частка сектора ДГ у формуванні джерел фінансу-

вання капіталу,

G

– частка сектора ЗДУ у формуванні джерел фінансування

капіталу,

E

– частка зовнішнього сектора у формуванні джерел фінансу-

вання капіталу,

N

– частка внутрішньосекторальних боргів та взаємної

участі у формуванні джерел фінансування капіталу.

Тоді інституційна структура фінансової системи – це сума часток кожно-

го із секторів у фінансуванні продуктивного капіталу:

%.100=++

+

+

E

N

GH

F

(4)

Важливим чинником формування структури фінансової системи є тип

держави як юрисдикції, в межах якої вона формується і функціонує. Розумію-

чи під фінансовою системою відносини боргу і володіння між суб’єктами різ-

них інституційних секторів, слід визнати, що для типу фінансової системи

мають значення спосіб правового регулювання таких відносин та

рівень дер-

жавного втручання в економіку. Інституціоналізм виділяє два основні типи

відносин – договірні (контрактні) та відносини підпорядкування, нормативно

встановлені (загальнообов’язкові). З-поміж різноманітних концепцій інституціо-

нальної організації економіки можна виділити два ідеальні типи –

1) економічна система як сукупність незалежних ринкових агентів, відносини

між якими є контрактними; 2) економічна система як ієрархія.

Якщо в ієрархії

економічна влада держави є абсолютною – таку економіку ідентифікують як

командно-адміністративну. Організація реальних економічних систем завжди

є певним співвідношенням між ринковим і ієрархічним типом координації.

Економіку, де переважає координація першого типу, ідентифікують як лібе-

ральну, а де переважає координація другого типу – як соціально орієнтова-

ну

18

. Кожному типу інституціональної організації економіки відповідає специ-

17 Якщо значна частина банківського сектора належить державі на правах власності, що

є характерним для країн, які розвиваються, та автократичних держав, пропонується ділити

фінансовий сектор на державний і недержавний.

18

Зазвичай застосовується спрощений критерій для кваліфікаційної оцінки і віднесення

економіки до соціально орієнтованої або ліберальної, а саме рівень державного перерозпо-

ділу ВВП, тобто відношення видатків широкого уряду до створеної в економіці доданої

вартості за певний період часу (рік) без урахування структури витрат. Такий спрощений

підхід не завжди може бути коректним.

Наприклад, рівень державного перерозподілу ВВП за

тоталітарної системи був наближений до 100%, проте такі економіки були не настільки

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

241

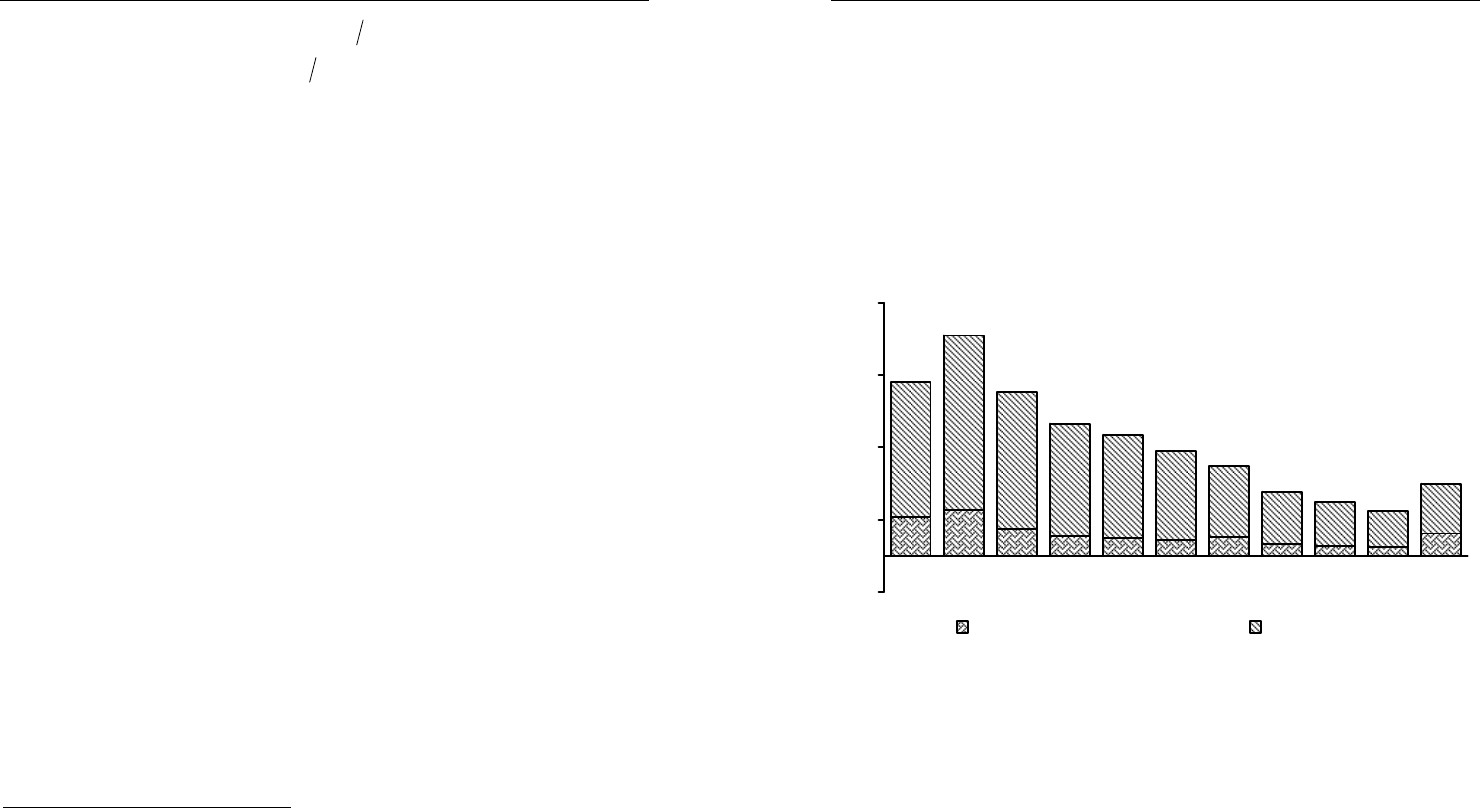

Динаміка частки державного боргу відносно ВВП відображає стабіль-

ність державного боргу і свідчить про спроможність Уряду обслуговувати

борг у короткостроковій і середньостроковій перспективі. Протягом 1999–

2006 рр. розміри державного боргу залишались практично незмінними і не

перевищували 70 млрд грн. Протягом 2007–2008 рр. розміри державного

боргу зросли майже вдвічі і становили станом на 31.03.2009 р.

131 млрд

грн. Зростання номінальних обсягів державного боргу протягом

1998–2008 рр. значно відставало від зростання номінального ВВП. Співвід-

ношення державного і гарантованого боргу до ВВП в Україні скорочувалось

протягом 2000–2007 рр. – з 60% ВВП в 1999 р. до 10% ВВП в 2007 р.

-10

10

30

50

70

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

%

Гарантований борг Державний борг

Рис. 7. Відношення Державного і гарантованого боргу до

ВВП України в 1998–2008 рр., %

Джерело: Стан державного боргу України [Електронний ресурс]. – Доступний з:

<http://minfin.gov.ua/control/uk/publish/archive/main?cat_id=198378>.

Позитивний вплив зниження боргового навантаження на економіку краї-

ни слід розглядати у комплексі із суттєвим посиленням фіскального наван-

таження на економіку (починаючи з 2004 р.), що не сприяло діловій актив-

ності і збільшувало непередбачуваність і ризики, пов’язані із нестабільністю

державних доходів.

З теоретичних позицій підвищення рівня державних доходів у ВВП до

певної межі справляє позитивний вплив на економічне зростання ("доки

оподаткування не перевищує граничну норму, на економічне зростання

Державна фінансова політика економічного розвитку

240

статистичних даних встановлено, що фінансування державних інвестицій

за рахунок податкових надходжень більшою мірою витісняє приватні інвес-

тиції, аніж боргове фінансування [228].

Поширена також протилежна точка зору, що заперечує "ефект витіснен-

ня", згідно з якою за певних умов державні інвестиції стимулюють приватні

(так званий ефект акселератора, "crowding in"). З таких кейнсіанських пози-

цій зростанню

приватних інвестицій може сприяти зумовлене дефіцитним

фінансуванням державних інвестицій зростання ВВП. Така модель спра-

цьовує лише в умовах неповного використання факторів виробництва –

промислових потужностей, інтелектуального потенціалу і трудових ресурсів

(неповна зайнятість). У разі досягнення повної зайнятості посилюється

ефект витіснення приватних інвестицій державними. У сучасних умовах

теоретична конструкція "ефекту витіснення" потребує

коригування. Глоба-

лізація значно розширює можливості секторів ФК і НФК залучати джерела

фінансування капіталу на зовнішніх ринках, і тому вплив "ефекту витіснен-

ня" на обсяги приватних інвестицій послаблюється. Крім того, джерелом

покриття дефіциту на фінансування державних інвестицій можуть бути

державні запозичення на зовнішніх ринках, що дає підстави враховувати

вплив ефекту витіснення

лише для умов "закритої економіки".

Таблиця 13

Динаміка внутрішнього та гарантованого державою боргу

в Україні, млрд грн

Показники

31.12.

1998

31.12.

1999

31.12.

2000

31.12.

2001

31.12.

2002

31.12.

2003

31.12.

2004

31.12.

2005

31.12.

2006

31.12.

2007

31.12.

2008

31.03.

2009

Державний

борг

38,4 62,9

64,2

63,3 64,5 66,1 67,7

63,1

66,1

71,3

130,7

131,0

Внутрішній

борг

11,4 14,4

20,8

21,0 21,4 20,5 21,0

19,2

16,6

17,8

44,7

47,3

Зовнішній

борг

27,0 48,4

43,4

42,3 43,1 45,6 46,7

44,0

49,5

53,5

86,0

83,7

Гарантова-

ний борг

11,0 16,7

12,8

11,3 11,3 11,4 17,7

15,0

14,4

17,5

58,7

56,0

Разом 49,4 79,5

77,0

74,6 75,7 77,5 85,4

78,1

80,5

88,7

189,4

187,0

ВВП 102,6

130,4

170,1

204,2

225,8

267,3

345,1

441,5

544,2

720,7

949,9

х

Джерело: Стан державного боргу України. [Електронний ресурс]. – Доступний з:

<http://minfin.gov.ua/control/uk/publish/archive/main?cat_id=198378>.

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

117

фічна економічна модель, різноманіття яких можна поділити на дві групи –

ліберальну і соціально-орієнтовану економічну модель. Поєднання держав-

ного патерналізму (високий рівень соціального забезпечення) і лібералізму

у тих чи інших формах є концептуальною основою інституційних систем роз-

винених країн (хоч і виявляє себе в різних формах).

Важливу роль відіграє сектор ФК

, забезпечуючи трансформацію фінан-

сових ресурсів сектора ДГ у джерела фінансування капіталу сектора НФК.

Основою інституційної системи ліберального типу є автономність сектора

ФК і ринкові методи розміщення ресурсів (на відміну від інституційних сис-

тем ієрархічного типу). Кількісні параметри розвитку сектора ФК та його

економічна влада залежать від того, яка частина прав

власності на націо-

нальний капітал сконцентрована у ньому і наскільки надійними є процедури

їхнього захисту. На основі аналізу альтернативних моделей економіки нами

було зроблено висновок про існування взаємозв’язку розвитку сектора ФК

із економічною моделлю – "наскільки суспільство зорієнтоване на лібе-

ральну модель економічного розвитку і наскільки така орієнтація підкріплю-

ється реальною

політикою, настільки і посилиться економічна влада фінан-

сового сектора" [86]. Економічна політика в умовах демократії є мінливою

і непослідовною, зазвичай консервативно-ліберальні і соціал-демократичні

сили змінюють одна одну при владі. Разом із тим історичні традиції розвит-

ку держав є одним із факторів формування відповідної моделі і відіграють

важливішу роль у

побудові інституційної організації фінансової системи

у конкретній країні.

Окрім ліберальних та соціально орієнтованих економічних систем в еко-

номічній науці також виділяють країни із фінансовими системами англосак-

сонського (Anglo Saxon) або ринкового типу (market-based financial system)

та фінансовими системами європейського континентального (Continental

European) або банківського типу (bank-based financial system) [87]. Деякі

дослідники виділяють три типи фінансових систем – "ринково

орієнтована

структура" (США, Велика Британія тощо); "банківсько орієнтована структу-

ра" (Німеччина, Австрія, Франція, Італія) і "змішана модель" (Нідерланди,

Японія, Швеція тощо) [88].

соціально-орієнтованими, як у Німеччині чи Скандинавських країнах. З іншого боку, економі-

ка може бути соціально орієнтованою і при невисокому рівні перерозподілу ВВП через

бюджет. У роботі ми дотримуватимемося саме такої класифікації, умовно поділяючи еконо-

мічні моделі на дві групи: ліберальної і соціально-орієнтованої моделі.

Державна фінансова політика економічного розвитку

118

Англійські економісти Дж.Франкс і К.Майер звернули увагу на те, що для

США і Великої Британії – класичних систем британського типу, характерним

є розподіл акцій підприємств між великою кількістю інвесторів (у США – пере-

важно приватних, у Великій Британії – інституційних). Такий механізм забез-

печує ефективне корпоративне управління при розпорошеній структурі акціо-

нерної

власності [89]. На відміну від них у Франції і Німеччині спостерігається

значно вища концентрація прав власності на підприємства у однієї особи – за

родинним або корпоративним принципом володіння [90, c. 730]. Зокрема, за

розрахунками, проведеними по 250 найбільших підприємств у Великої Бри-

танії, середньозважений максимальний пакет акцій у володінні однієї особи

(групи пов’язаних між собою

осіб) становить 9,9%; аналогічний показник для

Німеччини, Австрії та Італії перевищує 50% [91].

Доведено, що фінансова система англосаксонського типу краще при-

стосована до захисту інтересів кредиторів та інвесторів і тому сприяє роз-

витку сектора ФК. Поширений і той стереотип, що інституційна система

європейського континентального типу для цього не така сприятлива. Недо-

ліки такої

класифікації у тому, що поділ країн за ознаками правової системи

є некоректним з методологічної точки зору, оскільки за таким принципом

можна охопити невелику кількість розвинених країн і порівнювати розвине-

ний фондовий ринок у США із розвиненим банківським сектором у Франції

чи Німеччині. Часто англосаксонська модель також необґрунтовано ототож-

нюється з ліберальною

моделлю, а європейська континентальна – з со-

ціально орієнтованою, що зумовлюється підміною понять, а саме ототож-

ненням розміру сектора ФК із фінансовою системою в цілому (такий підхід

поширений саме у західній економічній науці, зокрема в роботах

Р.Мертона, З.Боді, В.Долар [80, 84]).

"Золотий вік" зростання у Західній Європі та Японії у

післявоєнні роки

часто наводиться як доказ на користь переваги сектора ФК германського

типу, що базується на домінуванні банків і підпорядкуванні усіх інших інсти-

тутів інтересам банківської системи. Проте у сучасних умовах очевидніши-

ми стають переваги саме сектора ФК британського типу, що підтверджуєть-

ся порівняннями англо-американської та європейсько-японської систем

протягом 1990-х років [87, с. 1]. Негативні сторони банківського механізму

стали очевидними після далекосхідної фінансової кризи 1997–1998 рр.

Замість активного моніторингу діяльності позичальників банківські установи

приймали рішення щодо кредитування, виходячи з інтересів свого керів-

ництва, і демонструючи притаманну банківському механізму корумпова-

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

239

Т.Серджента та Н.Уоллеса (1981) зумовлює зростання інфляційних очіку-

вань і знижує результативність політики центрального банку [47]. У фіска-

льній політиці державні запозичення відіграють важливу роль збалансуван-

ня дефіцитів бюджету, хоч вони і не є єдиним можливим способом такого

збалансування. Альтернативним джерелом фінансування дефіциту, який

застосовувався в Україні в 1998–2008 рр. були надходження

від продажу

державних активів (приватизації державного майна).

Зовнішні і внутрішні запозичення по-різному впливають на результатив-

ність та ефективність як фіскальної, так і монетарної політики. З теоретич-

них позицій одним із основних негативних наслідків державних запозичень

на внутрішньому ринку є ефект витіснення приватного попиту державним,

який виявляється у зростанні процентних

ставок. Для розвинутих країн,

фінансова система яких інтегрована у світовий фінансовий ринок, характер-

ною є так звана необмежена міжнародна мобільність капіталу, коли залу-

чення додаткових фінансових ресурсів на зовнішніх ринках здійснюється

безперешкодно. В умовах так званої обмеженої мобільності капіталу, що

є характерним для України, зростання внутрішніх процентних ставок при

значних обсягах

державних запозичень призводило до витіснення приват-

ного кредиту державним

38

. Зростання боргового фінансування державних

витрат призводить до витіснення приватних інвестицій та попиту. Напри-

клад, експансія боргового фінансування в Росії в 1995–1996 рр. призвела

до прискореного падіння обсягів інвестицій в основний капітал – якщо

в 1993 р. темпи падіння перевищували темпи падіння ВВП в 1,4 раза, то

в 1995–1996 рр. – вже в 2,8–3,2 раза.

Концептуально важливим питанням

є цілі державних запозичень. Якщо

такі запозичення здійснюються з метою фінансування державного спожи-

вання та соціальних трансфертів, це призводить до абсолютного скорочен-

ня обсягів інвестицій у країні. У разі, якщо державні запозичення здійсню-

ються з метою фінансування державних інвестицій, це підвищує результа-

тивність фіскальної політики. Держава має можливість фінансувати інвес-

тиції

або за рахунок податкових та інших доходів бюджету, що прямо змен-

шує обсяги приватних заощаджень, або за рахунок внутрішніх запозичень,

що зумовлює зменшення наявного обсягу вільних фінансових ресурсів на

ринку і, відповідно, приватних інвестицій ("crowding out"). На основі аналізу

38

Такий сценарій мав місце в Україні в 1997–1998 рр., коли у структурі внутрішнього кредиту

основну частину займали кредити уряду.

Державна фінансова політика економічного розвитку

238

клічна фіскальна політика, що базується на динамічному застосуванні по-

даткових стимулів, то у країнах з емерджентними ринками фіскальна полі-

тика зазвичай є яскраво ациклічною – державні витрати зростають, а пода-

тки знижуються у період економічного зростання, зворотні процеси відбу-

ваються у період рецесії – посилюється податковий тиск і скорочуються

державні витрати. Для пояснення

такої неадекватної циклу фіскальної полі-

тики Е.Талві і К.Вег розробили модель оптимальної фіскальної політики для

країн із емерджентними ринками. Було встановлено, що для таких країн

контрциклічна фіскальна політика (політика бюджетного профіциту на етапі

економічного зростання) не дає можливості забезпечити мінімальний рівень

необхідних базових державних витрат. Це пояснюється значними

і очікува-

ними коливаннями державних доходів (нестійка фіскальна база) у таких

країнах, тобто недостатністю державних доходів для здійснення витрат

навіть у періоди економічного зростання. Проведення фіскальної політики

такого типу зумовлює нарощування державного боргу у країнах з емер-

джентними ринками.

У розвинутих країнах у період економічного зростання державні витрати

зростають повільніше, ніж

ВВП, і скорочуються повільніше у період еконо-

мічного спаду, що справляє стабілізуючий вплив на економіку в цілому.

Державний борг утримується на стабільному рівні і не зростає. Така модель

свідчить про ефективність дії автоматичних стабілізаторів через системи

соціального забезпечення в розвинутих країнах, державні витрати справ-

ляють чітку контрциклічну функцію і пом’

якшують коливання ВВП [257]. Крім

того, якість інституційного середовища асоціюється з більшою контрцикліч-

ністю фіскальної політики (і відповідно стабільністю державного боргу),

оскільки проблема контролю за державними витратами краще вирішується

у країнах із якісним і прозорим інституційним середовищем [258]. Отже

нарощування державного боргу є характерним для країн із ринками, що

формуються, які проводять ациклічну

фіскальну політику, що негативно

впливає на результативність державної фінансової політики в цілому і мо-

нетарної зокрема (такий негативний вплив виявляється у нарощуванні дер-

жавного боргу).

Традиційно в економічній науці вплив державних запозичень і відповід-

не зростання державного боргу розглядаються як чинники, що перешко-

джають досягненню центральним банком завдань у сфері

забезпечення

фінансової стабільності і створення передумов для довгострокового еконо-

мічного розвитку. Зростання державного боргу згідно з гіпотезою

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

119

ність. Проведений історичний аналіз свідчить про те, що практика значного

впливу банків на промислові підприємства та домінуюча роль банківського

кредиту серед зовнішніх джерел фінансування таких підприємств є швидше

винятком, а не правилом – оскільки основним джерелом фінансування для

німецьких підприємств були внутрішні джерела, тобто самофінансування

[92, c. 444]. Практично набуває загального визнання точка зору,

що кредит-

ний механізм є недостатньо пристосованим до фінансування "нових" галу-

зей. Відсутність ключового елементу моніторингу – "знання бізнесу клієнта",

а також "кредитної історії", змушують банківську систему швидше утриму-

ватись від кредитування, аніж надавати кредити на здійснення ризикованих

інноваційних проектів.

Натомість фінансові системи, де провідне місце займають небанківські

механізми і не спостерігається

значної концентрації власності на акції (так

звані ринкові фінансові системи – market oriented financial systems), можуть

забезпечувати фінансування витрат на НДДКР та вкладень у людський капі-

тал у порівняно більших обсягах, ніж фінансові системи банківського типу та

зі значною концентрацією власності. За оцінками К.Майєра та В.Карліна

[87, c. 24], останні можуть сприяти економічному зростанню лише

у традицій-

них галузях економіки за рахунок збільшення обсягів виробництва, але без

забезпечення значних структурних зрушень та технологічних змін.

Світові тенденції розвитку сектора ФК і відповідних механізмів непрямо-

го інвестування свідчать про те, що останнім часом темпи зростання бан-

ківського кредиту стають набагато повільнішими, змінюється структура

банківського кредитування на користь

споживчого та іпотечного креди-

ту. Удосконалення технологій контролю за ризиками докорінно змінює

способи залучення джерел фінансування капіталу, яке все більше прово-

диться не за рахунок банківського кредиту, а поза банківською системою,

шляхом розміщення довгострокових облігацій. У свою чергу, банкрутство

емітента облігацій помітно не впливає на окремі фінансові інститути та

стабільність фінансової

системи у зв’язку з тим, що ними володіє велика

кількість інституційних інвесторів. У першій половині 90-х рр. ХХ ст. інвес-

тиційний бум генерується поза банківською системою. Високотехнологічні

та телекомунікаційні компанії залучають джерела фінансування на ринках

венчурного капіталу, здійснюючи додаткові випуски акцій і облігацій [93,

c. 130]. Роль банківського механізму звужується до участі

у наданні синди-

кованих кредитів та кредитуванні середнього бізнесу в галузях, що визна-

чали економічний розвиток 90-х років.

Державна фінансова політика економічного розвитку

120

Із позицій стратегічних інтересів фінансової стабільності у перспективі

можна стверджувати: фінансування ризикованих інвестицій доцільно здійс-

нювати через фондовий ринок, а не через банківську систему. Залучення

джерел фінансування капіталу на фондовому ринку дозволяє диверсифіку-

вати інвестиційні ризики і перекласти їх на кінцевих інвесторів. Банкрутство

позичальника може призвести до банкрутства банку, оскільки останній

має

фіксовані зобов’язання щодо сплати основного боргу перед вкладниками.

Банківська криза та відплив вкладів із банківської системи можуть спричи-

нити поглиблення кризової ситуації в економіці. На відміну від цього банк-

рутство емітента цінних паперів не призведе до банкрутства кожного окре-

мого фінансового інституту через диверсифікованість інвестиційних порт-

фелів. По-

друге, доступність альтернативних джерел фінансування капіта-

лу посилює конкуренцію у секторі ФК між банківськими інститутами та ін-

ституційними інвесторами (інвестиційними фондами, страховими компанія-

ми та пенсійними фондами), що сприяє зниженню процентних ставок

і, відповідно, вартості залучення капіталу секторами НФК і ДГ.

Розвиток сектора ФК і формування фінансової системи ринкового типу

може

бути цільовим орієнтиром державної фінансової політики економічно-

го розвитку, що має достатньо вагомі аргументи "за". Але така політика

повинна враховувати її наслідки для інших складових фінансової системи –

позицій по боргу і капіталу секторів НФК, ЗДУ і ДГ. Розвиток сектора ФК

є наслідком швидшого порівняно із темпами зростання ВВП зростання

його

зобов’язань перед іншими секторами унаслідок "осідання" чистих

заощаджень. Тому фіскальні стимули, які б посилювали мотивацію до роз-

міщення заощаджень у фінансовому секторі, призводять до погіршення

фінансової позиції уряду і, відповідно, чистих заощаджень сектора ЗДУ.

Оскільки фінансова система – це баланс боргів і власного капіталу (табл. 3

і 4), то така політика може

дестабілізувати систему унаслідок прискореного

зростання позичкового капіталу порівняно із власним у джерелах фінансу-

вання продуктивного капіталу. Стимулюючи приватні заощадження через

сектор ФК або надаючи йому фінансову допомогу у формі трансфертів

капіталу, державна фінансова політика повинна водночас застосовувати

інструменти для покриття розриву між доходами та витратами бюджету.

Наслідком фінансування такого розриву за

рахунок внутрішніх запозичень

у секторі ФК (у широкому розумінні, тобто включаючи центральний банк)

буде витіснення державними облігаціями кредитів секторам НФК і ДГ. Тоб-

то результат з точки зору збільшення продуктивного капіталу сектора НФК

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

237

вих програм (у короткотерміновому періоді) і одночасно потребує застосу-

вання рестрикційних інструментів монетарної політики. Проте у довгостро-

ковому періоді така політика призводить до зростання витрат на обслугову-

вання боргу, і якщо у наступних періодах фіскальна влада не спроможна

забезпечити достатній рівень первинного профіциту, наприклад у разі еко-

номічної рецесії, тоді центральний

банк буде змушений послабити монета-

рну політику і збільшити доходи від сеньйоражу. Якщо рецесія зумовлена

шоком пропозиції (supply shock) і супроводжується високою інфляцією, тоді

це призведе до розкручування інфляційної спіралі. Звідси висновок Е.Того

про те, що політика державних запозичень не повинна застосовуватись для

підтримки слабкої фіскальної політики (poor fiscal policy), яка є

характерною

для країн із ринками, що формуються [254].

На переважно ациклічний характер монетарної політики у країнах, що

розвиваються, зверталась увага у роботі Г.Камінського, К.Рейнхарта та

К.Вега [255]. На широкій статистичній базі (104 країни) було встановлено

кілька стилізованих фактів щодо взаємозв’язку між потоками капіталу, фіс-

кальною і монетарною політиками:

- встановлено,

що чисті потоки капіталу є ациклічними (тобто зовнішні

запозичення зростають у хороші часи і скорочуються у погані), що є харак-

терним як для країн із ринками, що формуються, так і для країн ОЕСР;

- фіскальна політика є ациклічною (тобто витрати уряду зростають у хо-

роші часи і скорочуються у погані) у

більшості країн, що розвиваються;

- для країн з емерджентними ринками характерною є ациклічна монетар-

на політика (облікова ставка знижується у період економічного зростання

і підвищується у період спаду);

- у країнах з емерджентними ринками періоди припливу іноземного капі-

талу поєднуються із експансіоністською макроекономічною політикою (мо-

нетарною і фіскальною), у періоди виведення (втечі

) іноземного капіталу

спостерігається рестрикційна макроекономічна політика (підвищення облі-

кової ставки і скорочення державних витрат).

Управління державним боргом під час проведення ациклічної фіскальної

політики ускладнюється. На основі дослідження статистичних даних по 56

країнах Е.Талві і К.Вег встановили особливості фіскальної політики у краї-

нах з емерджентними ринками, порівнявши її з фіскальною

політикою

у країнах G-7 [256].

Якщо у розвинутих країнах застосовується принцип податкового вирів-

нювання пропозиції Барро (Barro's tax smoothing proposition), тобто контрци-