Зимовець В. Державна фінансова політика економічного розвитку

Подождите немного. Документ загружается.

Державна фінансова політика економічного розвитку

286

Таблиця 20

Формування капіталу в Україні

та джерел його фінансування в 2005–2008 рр., млрд грн

Роки

Нефінан-

сові

корпо-

рації

Фінан-

сові

корпо-

рації

Сектор зага-

льного дер-

жавного

управління

Домашні

господар

ства

Некомерційні орга-

нізації, що обслуго-

вують домашні

господарства

Уся

еконо-

міка

Чисте нагромадження матеріальних активів (оборотних і необоротних)

2005 40,0 0,8 3,4 5,5 0,0 49,6

2006 60,5 1,5 6,1 8,5 -0,1 76,5

2007 99,2 3,9 16,3 11,4 -0,5 130,2

2008 124,8 3,8 18,0 30,7 -0,4 176,9

Усього 324,4 10,0 43,8 56,0 -1,0 433,3

Чисте придбання фінансових активів

2005 122,3 147,6 34,8 61,7 0,0 366,5

2006 150,3 147,7 6,4 84,0 0,2 388,5

2007 291,7 351,3 23,8 116,0 0,6 783,5

2008 613,2 462,9 21,9 140,3 0,3 1238,5

Усього 1177,5 1109,5 87,0 402,0 1,0 2777,0

Приріст капіталу

2005 162,3 148,4 38,3 5,5 0,0 Х

2006 210,8 149,2 12,5 8,5 0,0 Х

2007 390,9 355,2 40,1 11,4 0,1 Х

2008 737,9 466,7 39,8 30,7 -0,1 Х

Усього 1501,9 1119,4 130,8 56,0 0,1 Х

Зміни чистого багатства за рахунок заощадження та капітальних трансфертів

2005 6,2 11,0 -1,3 46,7 0,3 62,8

2006 13,5 14,1 -4,4 45,5 0,0 68,7

2007 27,4 24,8 2,9 49,2 -0,1 104,2

2008 15,2 39,8 1,4 53,2 0,0 109,6

Усього 62,2 89,6 -1,4 194,6 0,2 345,2

Зовнішні джерела фінансування капіталу

2005 156,1 137,4 39,6 20,5 -0,2 353,3

2006 197,3 135,1 16,9 46,9 0,0 396,3

2007 363,6 330,4 37,2 78,2 0,2 809,5

2008 722,7 426,9 38,5 117,8 -0,1 1305,9

Усього 1439,7 1029,9 132,1 263,4 -0,1 2865,0

у тому числі акціонерний капітал

2005 55,7 7,4 25,6 0,0 0,0 88,8

2006 22,8 17,8 0,0 8,7 0,0 49,2

2007 46,6 52,9 0,0 5,9 0,0 105,4

2008 120,1 33,0 17,5 5,3 0,0 175,9

Усього 245,1 111,1 43,1 19,9 0,0 419,3

Джерело: Рахунки інституційних секторів економіки України. [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

71

ка монетарна політика, за таких обставин, сформує високоінфляційне сере-

довище, а не нижчу інфляцію" [56,с.15].

Основне положення моделі М.Дахана полягає в тому, що підвищення

процентних ставок у результаті рестрикційної монетарної політики при-

зводить до зростання бюджетного дефіциту за інших рівних обставин і, як

наслідок, до зростання інфляційних очікувань. Реакцією уряду

на рестрик-

ційну монетарну політику може бути вимога послабити її жорсткість (аж до

посилення тиску на центральний банк із вимогою монетизації ВВП

13

).

З цих позицій М.Дахан робить висновок про необхідність координації мо-

нетарної та фіскальної політики з урахуванням зворотного впливу та

взаємозв’язку між ними.

З теоретичної точки зору суперечності між незалежним центральним

банком і міністерством фінансів пояснюються різними завданнями цих ін-

ституцій, що дає обґрунтовані підстави розглядати їх як конкурентів

із за-

стосуванням теорії ігор. На основі положень теорії ігор у роботі

Дж.Табелліні (1986) було проаналізовано різні варіанти взаємодії монетар-

ної та фіскальної політики (як цільовий орієнтир було обрано рівень держав-

ного боргу відносно ВВП у динаміці) [57]. Дж. Табелліні отримав результати,

що підтверджують тезу про те, що координація дій монетарної та

фіскаль-

ної політики дозволяє швидше досягти бажаного результату на відміну від

ситуації з нескоординованими діями.

Проведений аналіз і вивчення літератури з питань координації моне-

тарної і фіскальної політики дає можливість зробити висновки щодо мож-

ливостей застосування окремих моделей чи положень у розробці концеп-

туальних засад щодо їхньої координації та механізмів

їхньої реалізації.

Розглянуті та проаналізовані нами моделі та теорії (М.Серджента–

Н.Уоллеса, М.Дахана, М.Вудфорда, В.Бьюітера) відображають сучасні

підходи до вирішення проблеми взаємозв’язку монетарної та фіскальної

політики на теоретико-методологічному рівні, проте є контроверсійними

і свідчать про відсутність загальноприйнятого підходу до визначення кон-

цептуальної основи такого взаємозв

’язку.

Загальним недоліком проаналізованих теоретико-методологічних підходів

є вибір як цільових орієнтирів моделей – макроекономічних індикаторів друго-

13

Така ситуація склалась в Україні наприкінці 2008 – у першій половині 2009 р., коли уряд

намагався взяти під контроль окремі напрями діяльності НБУ, зокрема рефінансування, та

законодавчо закріпив у Законі "Про державний бюджет України на 2009 рік" норми, що заву-

альовано легалізували монетизацію дефіциту в 2009 р. у значних обсягах.

Державна фінансова політика економічного розвитку

72

го рівня (державний борг у Т.Серджента та Н.Уоллеса, М.Вудфорда,

В.Бьюітера, дефіцит державного бюджету та темпи інфляції у М.Дахана).

Іншими словами – відсутній прямий зв'язок між складовими фінансової полі-

тики і цілями загальноекономічної політики. На нашу думку, темпи економіч-

ного зростання не можуть залишатись поза увагою концепції

взаємодії моне-

тарної та фіскальної політики, і мають бути інтегровані у розроблені моделі.

Саме на цій основі повинна здійснюватись їхня координація. Другою харак-

терною особливістю зазначених моделей є відсутність такого параметра, як

рівень державного перерозподілу ВВП, який є первинним відносно державно-

го боргу та дефіциту бюджету параметром. Рівень перерозподілу ВВП

гене-

рує борг і дефіцит як похідні від нього показники.

Розглянута вище економічна література присвячена переважено теорети-

чним аспектам взаємозв’язку монетарної та фіскальної політики. Останнім

часом зростає кількість емпіричних досліджень, присвячених особливостям

взаємодії монетарної та фіскальної політики та їхнього впливу на економічне

зростання залежно від інституційних чинників і стадії ділового

циклу.

Питання вибору ефективної комбінації монетарної та фіскальної політики

залежно від конкретного інституційного середовища розглянуто у роботі

В.Мускателлі і П.Тіреллі (2005) на основі аналізу емпіричних даних. Ними

було встановлено, що фіскальна політика залишається єдиним можливим

каналом впливу на економічну активність у країнах – членах Єврозони

в умовах централізації монетарної влади

ЄЦБ. На цій підставі зроблено ви-

сновок, що актуальним на сьогодні є завдання із розробки заходів фіскальної

політики, які б компенсували негативний вплив переважно жорсткої антиінф-

ляційної монетарної політики ЄЦБ на економіку окремих країн – членів Євро-

зони. У роботі В.Мускателлі і П.Тіреллі на основі симуляційної моделі та ем-

піричних

даних країн Єврозони було доведено, що фіскальна політика може

впливати на волатильність ВВП (на відміну від США, де монетарна політика

дає вагоміші результати), але її вплив на волатильність темпів інфляції

є незначним [58]. Іншими словами, висновок В.Мускателлі і П.Тіреллі полягає

в тому, що фіскальна політика є основним інструментом державної

політи-

ки стимулювання економічної активності в умовах незалежного централь-

ного банку (на прикладі країн Єврозони і ЄЦБ).

Серед останніх робіт щодо взаємодії монетарної та фіскальної політи-

ки в умовах різних стадій ділового циклу можна виділити роботу

Т.Сакамото, у якій досліджено мотиви та узагальнено фактори, що впли-

вали на вибір варіантів

і комбінацій монетарної і фіскальної політики за

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

285

27,9% ВВП у 2008 р. Якщо в окремі періоди (2006–2008 рр.) зовнішні дже-

рела забезпечували значну частину в обсягах фінансування нагромаджен-

ня капіталу (від 5,8% у 2006 р. до 25,5% у 2008 р.), то в цілому за весь пері-

од вони були незначними – 2,9 млрд грн, або 0,4% ВНК. Таким чином,

у довгостроковому періоді (1995–2008 рр.) економічний розвиток України

фінансувався

за рахунок внутрішніх джерел. Оскільки у фінансовій системі

існує баланс: боргові вимоги і корпоративні права зовнішнього сектора

повинні перевищувати зовнішні активи секторів НФК, ЗДУ, ДГ та ФК на 2,9

млрд грн. Суттєвий вплив на дисбаланс між активами і зобов’язаннями

перед зовнішнім сектором справляло вилучення капіталу з обігу. За наши-

ми розрахунками

, такі обсяги були значними. Станом на 31.12.2008 р. ви-

моги до зовнішнього сектора становили в еквіваленті 263 млрд грн, тоді як

зовнішній борг – 783 млрд грн, різниця дорівнює 520 млрд грн. За даними

статистики Національних рахунків, таке перевищення становить лише 2,9

млрд грн, що свідчить по те, що зовнішні запозичення в еквіваленті 517

млрд грн за

період 1995–2008 рр. були використані як джерело фінансу-

вання поточного споживання.

Показник ВНК не повністю розкриває тенденції нагромадження капіталу

в економіці у тому розумінні, яке ми пропонуємо взяти за основу. Динаміка

валового нагромадження основного капіталу в Україні розглядається нами

як важлива, але допоміжна (не ключова) характеристика, що показує ефек-

тивність фінансової політики

економічного розвитку в частині нагромаджен-

ня основного фактора зростання – капіталу як активу. Відповідно до нашого

підходу нагромадження продуктивного капіталу не обмежується ВНК,

а включає в себе також приріст фінансових активів секторів НФК, ЗДУ і ДГ

(в частині, призначеній для ведення підприємницької діяльності). Націона-

льний капітал як сума вартостей матеріальних активів

та чистих зовнішніх

активів за С.Кузнєцом і продуктивний капітал за нашим визначенням суттє-

во відрізняються як показники. Основна відмінність у тому, що національ-

ний капітал включає в себе чисті зовнішні активи сектора ФК, які не розгля-

даються нами як продуктивний капітал. Останній включає в себе усі активи

секторів НФК

і ЗДУ, і частково активи сектора ДГ (призначені для викорис-

тання у підприємницькій діяльності). Таким чином, ми враховуємо лише ті

активи, які використовуються у процесі створення ВВП.

Для розкриття й аналізу інформації про формування активів інституцій-

них секторів ми використовували дані фінансового рахунку, що оприлюд-

нюються з 2005 р.

Державна фінансова політика економічного розвитку

284

Загальна сума такого непродуктивного використання капіталу становила

103,7 млрд грн. (рядок "чисте запозичення (-)/кредитування (+)" табл. 19).

Крім цього основного чинника, перевищення ВЗ над ВНК зумовлювалося:

1) нецільовим використанням амортизаційних відрахувань, що не застову-

ються для відтворення зношених основних засобів; 2) надлишковою ліквід-

ністю банківської системи, коли частина акумульованих ресурсів не викори-

стовується для фінансування

продуктвиного капіталу секторів НФК, ДГ та

ЗДУ, і споживчого кредитування сектора ДГ, а нагромаджується на рахун-

ках комерційних банків у НБУ та у банках-нерезидентах.

Якщо порівняти скоригований на експорт/імпорт капіталу показник вало-

вого заощадження із валовим нагромадженням основного капіталу за цей

період, то тенденції обох показників практично збігаються (

табл. 19). Почи-

наючи з 2006 р., ВНК перевищує валові заощадження у країні в цілому,

а різниця покривається за рахунок зовнішніх запозичень, що наглядно пока-

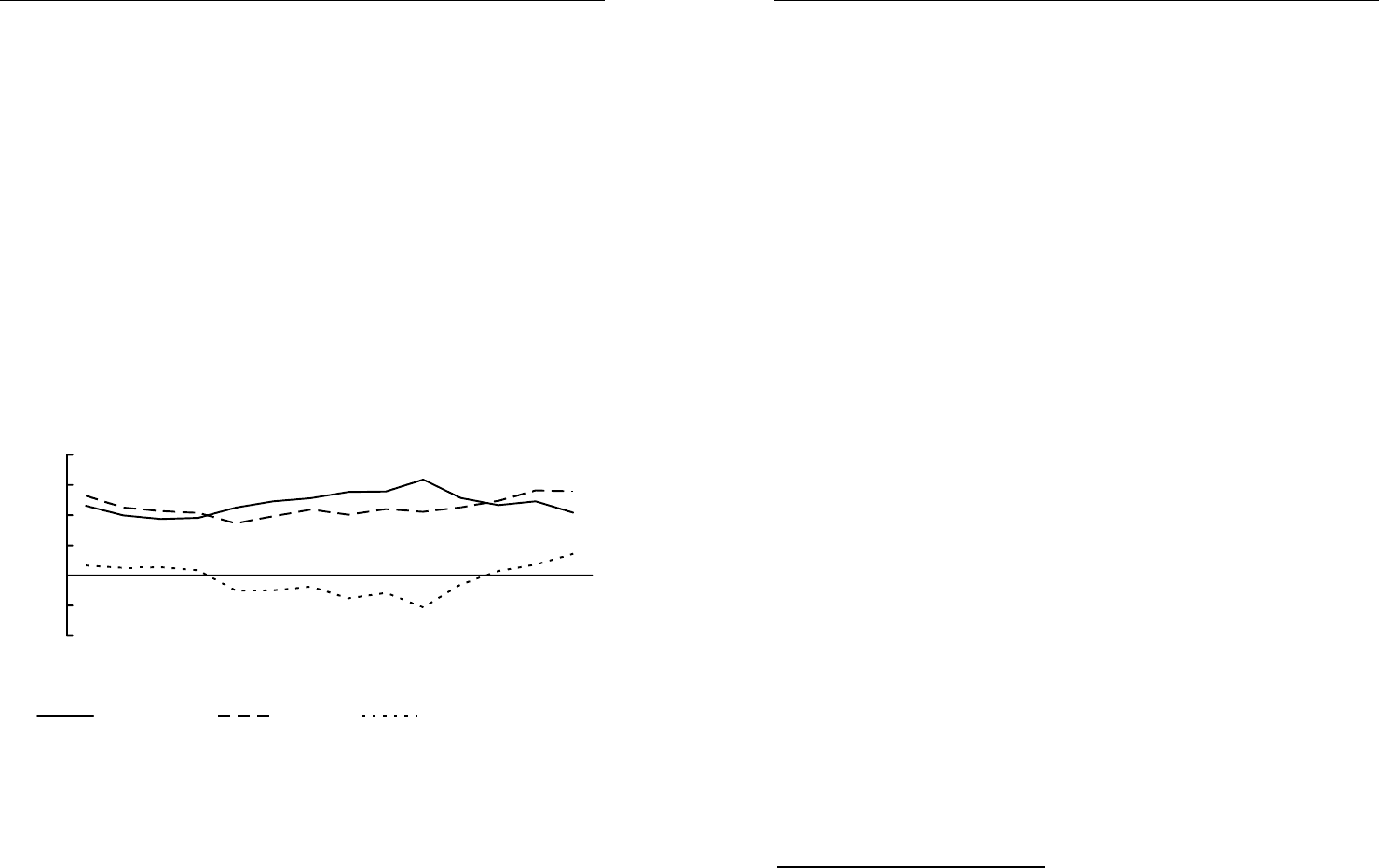

зано на рис. 17. Валове нагромадження капіталу за цей період становило

602,1 млрд грн, а валові заощадження – 501,7 млрд грн., різниця у розмірі

101,2 млрд грн покривалася за рахунок зовнішніх запозичень

.

-20

-10

0

10

20

30

40

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

20 07

2008

%

Норма ВЗ, % ВВП ВНК, % ВВП Чисте запозичення, % ВВП

Рис. 17. Валове нагромадження капіталу в Україні в 1995–2008 рр. та

джерела його фінансування

Джерело: Зведені національні рахунки [Електронний ресурс]. – Доступний з:

<www.ukrstat.gov.ua>.

Основними тенденціями у нагромадженні капіталу в країні у цілому за

період з 1995 по 2008 р. були зниження норми нагромадження протягом

1995–1998 рр. з 26,4 до 17,3% ВВП в 1999 р. і її подальше підвищення до

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

73

конкретно-історичних обставин [59]. Досліджено конфлікт між фіскальною

та монетарною владою, результати якого є неоптимальними для економі-

ки у зв’язку із зростанням дефіциту, процентних ставок, зниження ВВП та

зростання інфляції. На основі аналізу монетарної та фіскальної політики

у 18 розвинених країнах ОЕСР за період з 1961 по 2001 рр. встановлено

закономірність, що фінансова політика

є чутливою до економічного циклу

– у період економічної рецесії застосовується переважно стимулююча

монетарна політика (іншими слова, монетарна політика частіше застосо-

вується як контрциклічна, аніж фіскальна політика). Така практика пояс-

нюється низькою результативністю застосування м’якої фіскальної полі-

тики протягом 70-х років ХХ ст. – йдеться про її інфляційні наслідки, що

знайшло

своє теоретичне обґрунтування у роботі Т.Серджент та

Н.Уоллеса (1981) і низьку результативність щодо стимулювання еконо-

мічного зростання.

В умовах швидкого формування глобалізованих фінансових ринків

посилились позиції неокласичної економічної школи у розвинених краї-

нах. Оскільки фінансовий капітал став мобільним, цільові орієнтири фі-

нансової політики урядів зміщуються із площини вибору між

монетарною

та фіскальною політикою у площину створення сприятливих умов для

залучення джерел фінансування капіталу на світовому ринку та підви-

щення конкурентоспроможності національних економік. В умовах гло-

балізації можливості як урядів, так і центральних банків щодо проведен-

ня незалежної політики значно звузились. Якщо застосувати положення

"неприємної монетарної арифметики" Т.Серджента та

Н.Уоллеса, можна

говорити про миттєву трансмісію інформації про очікуване зростання

державного боргу (наприклад, передбаченого у законі про бюджет) на

фінансові ринки, що зумовлює зростання ринкових процентних ставок

у зв’язку із зростанням інфляційних очікувань

14

. Фінансова система за

таких умов втрачає привабливість для іноземних інвесторів, і навпаки,

стає нетто-експортером капіталу, підриваючи основи для економічного

зростання країни у перспективі. Цікаве спостереження зробив

Т.Сакамото про те, що в умовах глобалізації уряди, у тому числі ліві та

лівоцентристські, все більш схильні до застосування зваженої

і послідовної

фіскальної політики з метою залучення мобільних капіталів

14

Для доларизованих фінансових систем, куди відноситься і Україна, до негативних наслід-

ків слід додати ще послаблення довіри до національних грошей, що провокує відплив капі-

талу (у формі придбання іноземної валюти).

Державна фінансова політика економічного розвитку

74

у країну. Міжнародна мобільність капіталу досягла такого рівня, що екс-

пансіоністська фіскальна політика неспроможна створити достатніх сти-

мулів для економічного зростання і додатковий державний попит нівелю-

ється унаслідок втечі капіталу з країни

15

.

З урахуванням цього у сучасних умовах поширилась практика поєд-

нання консервативної або розсудливої фіскальної із стимулюючою моне-

тарною політикою, що застосовується значною мірою як контроциклічна,

аніж антиінфляційна політика [59, c. 25]. Уряди не вдаються до створення

надмірних дефіцитів бюджету, зважаючи на їхні негативні наслідки: зрос-

тання процентних ставок, витіснення інвестицій та уповільнення темпів

економічного зростання. Центральні банки не вдаються до рестрикційної

монетарної політики, яка може зумовити уповільнення темпів зростання.

Така комбінація стимулюючої монетарної із консервативною фіскальною

політикою є варіантом економічної політики, спрямованої на стимулюван-

ня пропозиції (supply-side policy).

Аналогічні тенденції були виявлені на основі аналізу, проведеного

Д.Галі і Р.Перотті (2003). У роботі аналізується взаємозв

’язок монетарної

і фіскальної політик в країнах ЄВС, трьох країнах ЄС, які не входять в ЄВС

(Швеція, Данія та Велика Британія) та п’ятьох країнах ОЕСР (США, Японія,

Канада, Австралія, Норвегія) за період з 1980 по 1992 рр., який умовно

поділяється на два етапи – до і після укладення Маастрихтської угоди. Було

виявлено

тенденцію до ширшого застосування контрциклічної дискреційної

фіскальної політики – у країнах ЄВС до укладення Маастрихтської угоди,

тоді як після її укладення поширилася практика застосування ациклічної

фіскальної політики. У Швеції, Данії, Великій Британії та п’ятьох країнах

ОЕСР фіскальна політика була ациклічною до укладення Маастрихтської

угоди і стала контрциклічною після [60].

Зазначені тенденції у виборі комбінацій монетарної і фіскальної політик

знайшли своє відображення в останніх теоретико-методологічних розроб-

ках економічної науки. Узагальнивши останні течії в економічній науці, анг-

лійський економіст С.Урен-Льюіс (Simon Wren-Lewis) зазначає, що в останні

роки сформувався консенсус різних напрямів і шкіл щодо взаємодії моне-

тарної і фіскальної політики

[61]. Цей консенсус полягає у чіткому розмежу-

ванні ролі і функцій кожної з них в економіці. Завданням монетарної політи-

15

Це є особливо характерним для країн з ринками, що формуються, і вразливими до зовні-

шніх шоків фінансовими системи. Стосовно розвинутих країн негативні наслідки фіскальної

експансії є значно менш вираженими.

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

283

Таблиця 19

Тенденції нагромадження капіталу в Україні в 1995–2008 рр.

Показник

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

ВВП, млрд грн

54,5 81,5 93,4 102,6130,4 170,1204,2 225,8267,3 345,1 441,5 544,2 720,7 948,1

Чисті заоща-

дження, млрд грн

2,7 1,6 0,2 0,3 6,1 11,7 17,9 26,5 35,4 63,2 62,8 68,7 104,1 109,6

Валові заоща-

дження, млрд грн

12,6 16,2 17,5 19,6 29,3 41,9 52,2 62,6 74,3 109,8113,4 127,0 177,2 197,5

Чисте

запозичення (-)/

кредитування (+),

млрд грн

-1,8 -2,1 -2,5 -1,7 6,6 8,4 7,7 17,2 15,5 36,8 13,2 -7,7 -26,1 -67,4

Скориговані

валові заоща-

дження (СВЗ),

млрд грн

14,4 18,3 20,0 21,3 22,7 33,5 44,5 45,5 58,8 73,0 100,2 134,7203,3 264,9

ВНОК, млрд грн

12,6 16,9 18,5 20,1 25,1 33,4 40,2 43,3 55,1 77,8 97,0 133,9 198,3 250,2

ВНК, млрд грн

14,4 18,4 19,8 21,2 22,6 33,4 44,4 45,5 58,7 72,9 99,7 134,5 203,0 264,5

Приріст грошової

маси, млрд грн

3,7 2,4 3,2 3,0 6,3 9,7 13,5 19,1 30,2 30,8 68,3 67,0 135,1 119,6

Монетизація

ВВП, %

12,7 11,5 13,4 15,3 16,9 19,0 22,4 28,7 35,6 36,5 44,0 48,0 55,0 54,4

Інтенсивність

залучення

ресурсів, %

25,7 13,1 16,0 14,1 27,8 29,0 30,3 42,1 51,3 42,1 68,1 49,7 66,4 45,1

Норма СВЗ, %

26,4 22,4 21,4 20,8 17,4 19,7 21,8 20,1 22,0 21,1 22,7 24,8 28,2 27,9

Норма ВЗ, %

23,1 19,9 18,7 19,1 22,5 24,6 25,6 27,7 27,8 31,8 25,7 23,3 24,6 20,8

Норма ЧЗ, %

5,0 2,0 0,2 0,3 4,7 6,9 8,8 11,7 13,3 18,3 14,2 12,6 14,5 11,6

Норма нагрома-

дження ВНК до

ВВП, %

26,4 22,5 21,3 20,7 17,3 19,6 21,8 20,1 22,0 21,1 22,6 24,7 28,2 27,9

Чисте запози-

чення до ВНК, %

12,5 11,4 12,6 8,0 -29,2 -25,2 -17,4 -37,8 -26,4 -50,5 -13,2 5,8 12,8 25,5

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>; Огляд

депозитних корпорацій (включаючи Національний банк) [Електронний ресурс]. – Доступний

з: <www.bank.gov.ua>.

Основним чинником такого дисбалансу було позитивне значення показ-

ника СНР "чисте кредитування/запозичення", яке означало, що із країни

вивозиться більше капіталу, ніж увозиться. Така диспропорція виникає

у разі активного нагромадження центральним банком валютних резервів,

що є, по суті, вилученням частини заощаджень із господарського кругообігу.

Державна фінансова політика економічного розвитку

282

в цілому по країні потрібно враховувати дані по рахунку "чисте кредитуван-

ня/запозичення". Позитивне сальдо, тобто чисте кредитування, означає, що

за рахунок власних коштів усіх секторів національної економіки кредитуєть-

ся зовнішній світ (на практиці це виявляється у використанні частини за-

ощаджень для придбання іноземних активів, у тому числі валютних резер-

вів

, необхідних для підтримки курсу національної валюти). У рахунку "чисте

кредитування/запозичення" також відображається виведення капіталу за

межі країни, та використання заощаджень на придбання іноземної валюти,

або "вивіз капіталу" [269, c. 40]. Російський економіст О.Булатов вважає, що

позитивне сальдо по цьому рахунку справляє в цілому негативний вплив на

обсяги реальних інвестицій, оскільки значна

частина внутрішніх заоща-

джень легально і нелегально вивозиться за межі країни.

Оцінка ефективності фінансової політики з позицій довгострокового еко-

номічного розвитку потребує достовірної інформації щодо обсягів і тенден-

цій у нагромадженні капіталу та джерел його фінансування. При цьому

визначальним критерієм оцінки ефективності фінансової політики буде

нагромадження продуктивного капіталу, насамперед активів у

секторах

НФК і ЗДУ.

У табл. 19 наведені основні показники, що характеризують тенденції

у нагромадженні капіталу в Україні в усіх секторах економіки в цілому

(ВНОК та ВНК) та джерелах їх фінансування – валових заощадженнях,

чистих заощадженнях та зовнішніх запозиченнях.

Важливим показником нагромадження капіталу в цілому по економіці

є приріст оборотних і необоротних

активів (або валове нагромадження

капіталу (ВНК) за термінологією СНР). Відповідно до п. 10.31 СНР 2008

показник валового нагромадження капіталу (ВНК) означає приріст капіталу

як активу і вимірюється як загальна вартість валового нагромадження ос-

новного капіталу, приросту запасів та придбання (нетто) інших цінностей

("valuables").

Частка ВНК відносно ВВП показує інвестиційну складову останнього за

категоріями кінцевого використання. Починаючи з 1998 р. спостерігалася

тенденція до зростання норми нагромадження – з 17,3 до 27,9% ВВП. Об-

сяги валового нагромадження капіталу в 1998–2005 рр. були меншими, ніж

валові заощадження, тобто не вся сума чистих заощаджень та амортизації

(в цілому по економіці) використовувалася для фінансування оборотних

і необоротних активів. Валове нагромадження капіталу за

цей період ста-

новило 398,5 млрд грн, а валові заощадження – 503,2 млрд грн.

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

75

ки у закритій або у відкритій економіці із плаваючим обмінним курсом повинна

бути стабілізація ділового циклу та контроль за інфляцією, тоді як завдан-

ням фіскальної політики повинен бути контроль за державними витрата-

ми і дефіцитом бюджету.

У роботах присвячених взаємозв’язку монетарної і фіскальної політики

досліджується суперечливий і неоднозначний вплив

кожної з них на ре-

зультативність іншої, питання розмежування та ідентифікації їхньої ролі та

місця у державній фінансовій політиці. Теоретико-методологічні основи

взаємозв’язку у проаналізованій нами літературі з цих питань можуть бути

застосовані при виборі концепцій взаємодії монетарної і фіскальної політи-

ки на практиці. Разом із тим залишилися поза увагою

такі важливі для фор-

мування фіскальної політики питання, як структура державних витрат, яка

може справляти негативний вплив на темпи інфляції і результативність

монетарної політики відповідно, про що йшлося у наших попередніх робо-

тах із цього питання [39].

До цього можна додати авторитетну думку М.Бьюітера, згідно з якою

невиправданою є існуюча

дихотомія "між політикою "макроекономічної"

стабілізації із застосуванням фіскальних і фінансових інструментів для

мінімізації відхилень від рівноваги при повній зайнятості – і аллокативною

та структурною політикою "публічних фінансів", яка змінює рівновагу при

повній зайнятості" [62, c. 41]. Існує суперечність між довгостроковими ціля-

ми державної фінансової політики економічного розвитку і поточними за-

вданнями забезпечення фінансової стабільності. Але

основною причиною

довгострокового економічного занепаду країни є не стільки соціальні

трансферти, скільки завищена вартість "публічних послуг" – йдеться про

так званий Левіафан-тип держави, що експлуатує суспільство в інтересах

номенклатури. Фінансова нестабільність зумовлюється надмірними держа-

вними витратами і негативно впливає як на добробут частини населення,

так і на нагромадження капіталу. Дилемою

для довгострокової фінансової

політики є визначення пропорцій розподілу ВВП на нагромадження і спожи-

вання. Оскільки споживання (добробут) є функцією від наявного капіталу,

то нагромадження останнього та збільшення його продуктивності вважаємо

пріоритетним завданням державної фінансової політики економічного роз-

витку. Для технічної реалізації цього завдання потрібне чітке визначення

сутності і змісту капіталу

та формулювання на цій основі конкретних за-

вдань фінансової політики.

Державна фінансова політика економічного розвитку

76

1.5. Пріоритети фінансової політики: нагромадження

капіталу і фінансових ресурсів

Одне із основних завдань державної фінансової політики економічного

розвитку ми визначили як нарощування джерел фінансування продуктивно-

го капіталу та фінансових ресурсів для забезпечення необхідного рівня

ліквідності. Для реалізація цього завдання на теоретико-методологічному

рівні ми маємо визначитися і обрати для цієї роботи недвозначне змістов-

не наповнення понять капітал та фінансові ресурси

.

Системний підхід до оцінки тенденцій формування капіталу на макрорівні

був започаткований С.Кузнєцом, і з 50-х років ХХ ст. застосовується як універ-

сальний у більшості країн. Визначаючи капітал, С.Кузнєц писав: "у сучасному

суспільстві капітал – це запаси засобів (the stock of means), відокремлених від

людей і юридично закріплених у розпорядженні (суб’єкта – В

.З.) для проведен-

ня економічних трансакцій, спрямованих на виробництво товарів або доходів".

На відміну від рабовласницького суспільства у сучасному суспільстві люди не

можуть бути об’єктом власності чи продажу, включаючи і їхнє уміння та навич-

ки (the skills embodied in them) [63, с. 15].

Таким чином, капітал не включає в себе засоби, що не можуть бути

предметом трансакцій, наприклад природні ресурси та загальнодоступні

знання. Запаси капіталу – це засоби виробництва, пише С.Кузнєц, вони не

включають інші запаси, що входять у національне багатство, зокрема запа-

си споживчих товарів у секторі домогосподарств. Ним визначаються дві

форми капіталу – товари, або матеріальні активи (tangible assets) та вимоги

(claims), до складу яких

С.Кузнєц включає фінансові та нематеріальні акти-

ви. Фінансові активи та зобов’язання між резидентами врівноважуються між

собою і відповідно їхні зміни не впливають на обсяги національного капі-

талу. В цілому по економіці запаси капіталу, за визначенням С.Кузнєца,

складаються із запасів товарів і нетто-балансу (позитивного чи негативно-

го) вимог

до зовнішнього сектора (foreign claims). Отже, національний капі-

тал як цільова категорія державної фінансової політики включає в себе

необоротні активи і виробничі запаси секторів НФК і ЗДУ, а також чисті

зовнішні активи. При цьому С.Кузнєц вважав питання щодо включення за-

пасів секторів ДГ і ЗДУ до складу капіталу дискусійним.

Оскільки

капітал вважається фактором виробництва, то запаси споживчих

товарів у власності секторі ДГ повинні виключатись із загальної суми капіталу

(що не поширюється на житло). Запаси товарів у власності сектора ЗДУ

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

281

що характеризують рівень економічного розвитку, – державні публічні по-

слуги у сфері освіти та медицини – відображаються як державне споживан-

ня, тобто зменшують валові заощадження як потенційні джерела фінансу-

вання активів. Заперечення щодо коректності показника нагромадження

капіталу як виміру результативності державної фінансової політики еконо-

мічного розвитку є слушними. Показник абсолютних обсягів приросту про

-

дуктивного капіталу є недосконалим виміром, проте іншої основи для оцінки

у фінансовій системі немає. Структура капіталу може бути низькопродук-

тивною, проте ми керуємося тим підходом, що технології і людський капітал

є вторинними по відношенню до капіталу, який є основоположним факто-

ром економічного розвитку [17, c. 309].

Важливими параметрами оцінки результативності довгострокової фі-

нансової

політики є як обсяги нагромадження продуктивного капіталу, їх

міжсекторальна структура, так і структура джерел фінансування такого

нагромадження. Національний капітал як цільова категорія державної фі-

нансової політики включає в себе необоротні активи і виробничі запаси

секторів НФК і ЗДУ, а також чисті зовнішні активи, як це визначав С.Кузнєц

[63, c. 16]. Двома можливими

джерелами фінансування приросту національ-

ного капіталу є внутрішні заощадження і зовнішні запозичення. Ми не при-

ймаємо такого "згорнутого" підходу до визначення капіталу.

Взаємозв’язок між заощадженнями і приростом джерел фінансування ак-

тивів полягає у тому, що створений протягом року (або іншого періоду) доход

розподіляється між сектором ЗДУ (профіцит бюджету на кінець

року), секто-

рами НФК і ФК (чистий прибуток за рік) і сектором ДГ (чисті заощадження).

Приріст джерел фінансування капіталу всіх секторів економіки (валові за-

ощадження) розподіляється за трьома основними напрямами – реінвестуєть-

ся у секторах НФК (самофінансування) і ДГ, вилучається з кругообігу (експорт

капіталу, включаючи доларизацію) або розміщується у секторі ФК

у формі

фінансових ресурсів. Роль останнього у цих процесах можна оцінити, якщо

порівняти статистичні дані про приріст грошової маси в обігу з даними про

обсяги валових заощаджень за відповідний період.

Для оцінки збільшення джерел фінансування приросту капіталу в Україні

ми скористалися даними Національних рахунків про використання наявного

доходу. Валові заощадження в

економіці як частина наявного доходу, що

не використана на споживання, є тим показником, який дає можливість

визначити потенційні обсяги джерел фінансування капіталу. Крім рахунку

"валові заощадження", для оцінки приросту джерел фінансування активів

РОЗДІЛ 5

280

ДОВГОСТРОКОВА ФІНАНСОВА ПОЛІТИКА

І НАГРОМАДЖЕННЯ КАПІТАЛУ

Завданням довгострокової фінансової політики є нагромадження капіта-

лу та збільшення джерел його фінансування, тоді як завданням коротко-

строкової політики є забезпечення ліквідності інституційних секторів, доста-

тньої для здійснення розрахунків і виконання зобов’язань. Нарощування

джерел фінансування продуктивного капіталу є коректним показником для

оцінки результативності фінансової політики у довгостроковому періоді.

Зробити таку

оцінку можна лише на основі аналізу фінансової системи

в цілому. Проведений у попередньому розділі аналіз впливу фіскальної

і монетарної політик на фінансову стабільність у короткостроковому періоді

є недостатнім для оцінки результативності державної фінансової політики

з точки зору її відповідності завданням економічного розвитку, бо не роз-

криває процесів нагромадження продуктивного капіталу

в економіці. Еконо-

мічне зростання у короткостроковому періоді розглядається не як ціль фі-

нансової політики, а швидше як засіб нарощування державних доходів

і збалансування їх з обсягами витрат.

5.1. Нагромадження капіталу в Україні: особливості

та довгострокові тенденції

Ціль довгострокової фінансової політики – це економічний розвиток, під

яким ми розуміємо підвищення рівня добробуту населення на основі ком-

плексу показників, серед яких ключовими є рівень ВВП на особу, рівномір-

ність розподілу доходів, очікувана тривалість життя при народженні. Нагро-

мадження продуктивного капіталу є завданням державної фінансової полі-

тики, але таке нагромадження не

завжди приводить до підвищення добро-

буту (як, до речі, й економічне зростання). Йдеться про різну можливу про-

дуктивність нагромадженого капіталу, тобто капіталовіддачу як частку від

ділення ВВП на активи секторів НФК, ЗДУ і ДГ. Низька капіталовіддача

може бути наслідком як технологічних чинників, так і низькопродуктивної

структури активів (надмірних запасів, нарощування

дебіторської заборгова-

ності, надлишкової ліквідності). Крім того, у національних рахунках витрати,

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

77

С.Кузнєц вважав капіталом, оскільки цим сектором створюються публічні

послуги. Запаси сектора ЗДУ можна вважати капіталом, оскільки цикл вироб-

ництва публічних послуг є незавершеним (cannot be regarded as finished

output) [63, c. 17]. ВНК і ВЗ, скориговані на експорт капіталу, в цілому по еко-

номіці є ідентичними, рівними між собою. Поряд із ідентичністю заощаджень

і формування капіталу в

цілому по країні частки приросту капіталу окремих

груп у формуванні капіталу в цілому по країні не співпадають із їх частками

у загальнонаціональних заощадженнях [63, c. 22].

.

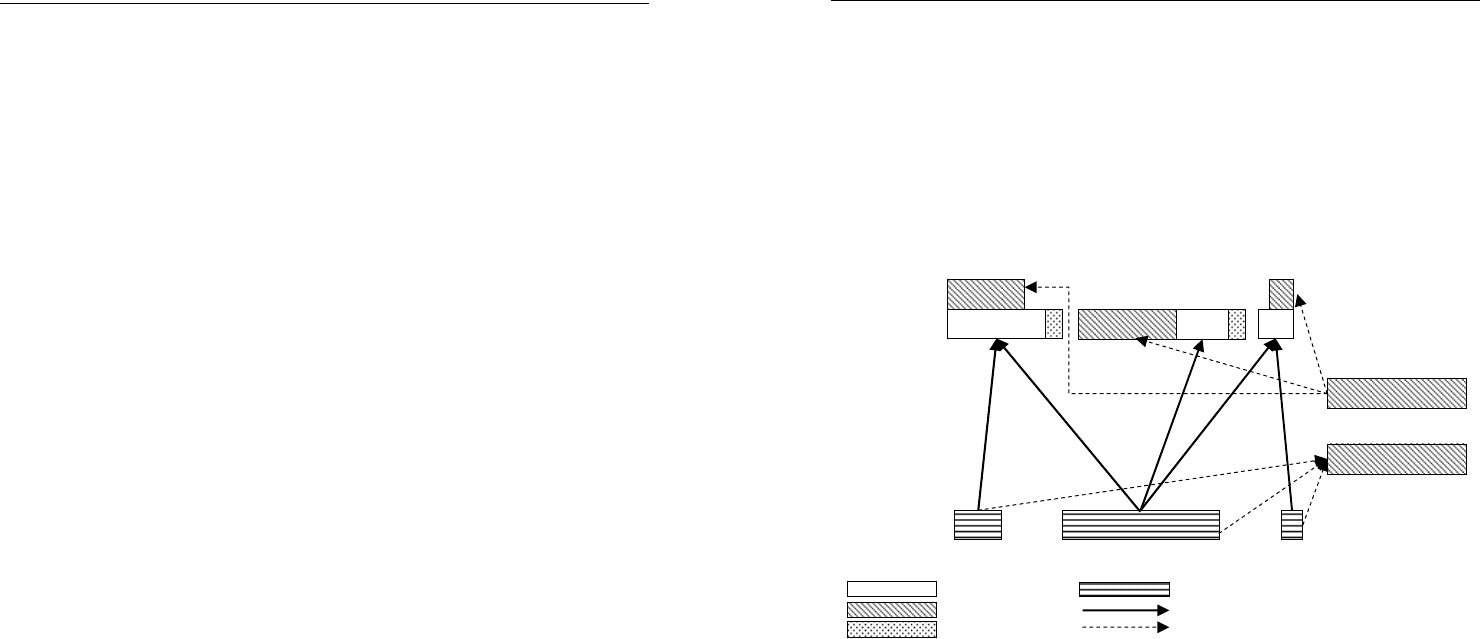

Рис. 2. Формування капіталу (за С.Кузнєцом)

Джерело: Simon Kuznets & Elizabeth Jenks Capital Formation, Saving, and Financing: Definitions

and Relations [Електронний ресурс] // Capital in the American Economy: Its Formation and

Financing. – National Bureau of Economic Research, Inc., 1961. – Р. 15–35. – Доступний з:

<http://www.nber.org/chapters/c1444.pdf>.

Таким чином, на макрорівні національний капітал як актив включає в се-

бе дві фундаментальні складові – сукупний фізичний капітал у країні, вклю-

чаючи матеріальні і нематеріальні активи, та чисті зовнішні активи. Якщо

чисті зовнішні активи мають від’ємне значення, це означає, що національ-

ний капітал як актив фінансується за рахунок зовнішнього сектора

.

Під джерелами фінансування національного капіталу слід розуміти су-

купний капітал усіх секторів економіки, збільшений на суму зовнішніх фінан-

сових зобов’язань. На рис. 2 нами наводиться фінансова система за

Нефінансові корпорації

Домогосподарства

Уряд

Нетто-зменшення

-12

16

1

Нетто-приріст

14

6

1

-2

4

Фінансові посередники

2

19

19

Нетто-приріст зобов’язань

Нетто-приріст вимог

Заощадження

Нефінансові корпорації

Домогосподарства

Уряд

5

2

21

Зміна запасів товарів

Зміна внутрішніх вимог

Зміна зовнішніх вимог

Заощадження

Напрями прямого фінансування

Напрями непрямого фінансування

3

15

1

3

2

1

1

2

5

12

Державна фінансова політика економічного розвитку

78

С.Кузнєцом. Заощадження інституційних секторів економіки складаються із

заощаджень сектора ДГ, НФК і ЗДУ і трансформуються в інвестиції через

непряме (пунктирні лінії) та пряме фінансування (прямі лінії). Заощадження,

які акумулюються у фінансовому секторі (фінансові посередники на рис. 2),

формують своєрідний пул і перерозподіляються між секторами.

При загальній сумі заощаджень 28 одиниць у фінансовому

секторі аку-

мулюється 19 одиниць, а прямо інвестується у активи 9 одиниць. Заоща-

дження сектора дорівнюють приросту його капіталу. Сектор НФК при сумі

заощаджень п’яти одиниць витрачає на придбання активів дві одиниці і три

одиниці розміщує у фінансовому секторі. Зростання капіталу сектора НФК

складається із приросту матеріальних активів 16 одиниць, зовнішніх вимог

– одна одиниця, зменшених на зростання заборгованості перед сектором

ФК на суму 12 одиниць (нетто-зменшення внутрішніх вимог сектора НФК).

Як наслідок, капітал сектора НФК збільшується також на п’ять одиниць.

Сума нетто-приросту внутрішніх вимог інституційних секторів дорівнює

нулю, тобто 14 од. (ДГ) = 12 од. (НФК) + 2 од. (ЗДУ). Отже, за визначенням

С.Кузнєца,

національний капітал складається з запасів товарів у країні

і нетто-балансу (позитивного чи від’ємного) зовнішніх вимог.

При застосуванні такого підходу виникає методологічна проблема: як

визначати загальну суму приросту національного капіталу – згорнуто, як це

пропонував С.Кузнєц, або розгорнуто, з включенням фінансових активів

секторів НФК і ЗДУ до його складу? Пропонуємо

вирішувати цю супереч-

ність таким чином. Оскільки створення економічних благ здійснюється не

в усіх інституційних секторах, а лише в секторах НФК і ЗДУ, а також частко-

во у секторах ДГ і ФК, то нарощування активів цих секторів слід вважати

приростом капіталу і відповідно коректним виміром результативності дер-

жавної фінансової політики.

При цьому методологічно не розробленою

залишається проблема виділення з активів секторів ФК і ДГ тієї їхньої час-

тини, що використовується для створення ВВП. Іншими словами, некорект-

но включати до складу капіталу ті активи, які не використовуються для

створення ВВП, і виключати ті, які не використовуються (фінансові активи

секторів НФК та ЗДУ

). Однозначно результативною державною фінансовою

політикою можна вважати таку, яка забезпечує зростання продуктивного

капіталу всіх секторів економіки.

В економічній літературі поняття капітал застосовується переважно

у вузькому розумінні: або як синонім поняття власних коштів, або ототож-

нюється з вартістю необоротних активів. В Оксфордському тлумачному

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

279

ний корпоратизм" 2004–2010 рр., значно ускладнила стан фінансової сис-

теми країни і погіршила позиції держави як суб’єкта фінансової політики

економічного розвитку. Економічна криза 2008–2010 рр. лише виявила на-

громаджені у фінансовій системі дисбаланси, які камуфлювались і прихо-

вувались за рахунок надходження спекулятивного фінансового капіталу

з зовнішнього сектора.

Незважаючи на глибину і складність

проблем у сфері забезпечення

фінансової стабільності, які існують в Україні сьогодні і потребують ви-

рішення, ми не можемо оцінювати державну фінансову політику негатив-

но лише за параметром фінансової стабільності та пов’язаного із нею

рівня добробуту населення. Пріоритетним завданням державної фінан-

сової політики економічного розвитку, на основі якого забезпечується

і

фінансова стабільність і вищий рівень добробуту, є нагромадження

продуктивного капіталу.

Державна фінансова політика економічного розвитку

278

застосування традиційних інструментів та важелів антикризового ре-

гулювання, тобто проведення стимулюючої бюджетної політики з фінансу-

ванням циклічного дефіциту за рахунок запозичень.

Проведення рестрикційної бюджетної політики є необхідною передумо-

вою для економічної стабілізації та відновлення зростання. Продовження

експансіоністської фіскальної політики (затвердження бюджетів з нереаліс-

тично високими доходами і видатками) призведе до нарощування

внутріш-

нього державного боргу і високої вірогідності його часткової монетизації, що

не сприятиме фінансовій стабілізації в Україні. У результаті можна очікувати

подальше розбалансування на фінансовому ринку та посилення "ефекту

витіснення" кредитів приватному сектору державними боргами. Така бюдже-

тна політика в Україні уже застосовувалась в кінці 90-х років ХХ ст. (1997–

1998 рр

.) і дала негативні результати. У зв’язку із високою чутливістю ціно-

вої динаміки до монетизації державного боргу зростали темпи інфляції, що

у поєднанні із жорсткою монетарною політикою не сприяло економічному

зростанню.

Виходячи із необхідності стимулювання економічної активності, тобто

пропозиції, а не попиту, у середньостроковій перспективі (в 2010–2011 рр.)

пропонується поєднання жорсткої

ациклічної бюджетної політики із стиму-

люючою монетарною політикою. Завдання бюджетної політики в Україні на

2010–2011 рр. повинні базуватись на реалістичних прогнозах і розумінні

того, що можливості держави щодо фінансування видатків за рахунок запо-

зичень залишатимуться обмеженими унаслідок дії внутрішніх та зовнішніх

чинників, розглянутих вище.

Реалізація завдання щодо зниження частки перерозподілу ВВП

в Україні

через бюджет широкого уряду у післякризових умовах значно ускладни-

лась. Вирішення цього завдання можливе або за рахунок економії на соціа-

льних видатках ("затягування пасків") або на основі раціоналізації системи

управління державою і скорочення дотацій. Вихід вбачається не у згортанні

соціальних програм, а в раціоналізації функцій держави та відповідно ско

-

роченні витрат на її утримання.

Аналіз особливостей фінансової політики в Україні свідчить про її орієн-

тацію на досягнення винятково тактичних та кон’юнктурних цілей (дефіцит

бюджету, темпи інфляції, обсяги грошової маси). Такій політиці бракує як

наукового обґрунтування, так і націленості на реалізацію завдань довго-

строкового економічного розвитку. Ациклічна фіскальна політика,

зумовле-

на такими чинниками, як тягар радянського патерналізму та "демократич-

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

79

словнику "Фінанси" дається кілька визначень поняття капітал. Він визнача-

ється як "загальна вартість активів будь-якого виду за мінусом зобов’язань",

тобто йдеться про власний капітал (equity), тобто чисті активи. Крім того,

під капіталом як фактором виробництва розуміють необоротні активи –

"машини, обладнання та виробничі приміщення (фізичний капітал – physical

capital)" [64, c. 61].

Існує суперечність

між розумінням змісту поняття національний капітал

(на макрорівні) і нашим підходом до розуміння капіталу на мезо- та мікро-

рівнях, відповідно до якого капітал включає в себе також фінансові активи

(дебіторську заборгованість та фінансові ресурси). Наш підхід ґрунтується

на тому, що фінансові активи є невід’ємною складовою частиною управлін-

ня

фінансами окремого підприємства як інституційної одиниці. Без фінансо-

вих активів (ліквідних фінансових ресурсів і дебіторської заборгованості)

підприємство не може функціонувати і поточна ліквідність його балансу,

тобто здатність виконувати фінансові зобов'язання своєчасно, буде неза-

довільною. Деякі економісти пропонують визначати капітал як активи: "тер-

мін "капітал" поєднує у собі товари і гроші

, використання яких може принес-

ти майбутній дохід" [65]. Помилковість такого визначення в тому, що сумар-

на вартість товарів і грошових коштів (тобто фінансових ресурсів) нічого не

означає взагалі, незрозуміло, де залишаються фінансові активи та дебітор-

ська заборгованість. Якщо автори поширюють поняття товари на всі активи,

крім грошових коштів, як це встановлено

у Законі України "Про оподатку-

вання прибутку підприємств", то з цих позицій з визначення випливає то-

тожність: капітал = активи, яка, на наш погляд, є коректною.

Також коректно розглядати капітал на лише як актив, але й як еквівалентні

йому у вартісному вимірі джерела фінансування, тобто суму власного

і позичкового капіталу та інших

фінансових зобов'язань. Відповідно до

п. 3.109 СНР 2008 власний капітал (net worth) – вартість усіх нефінансових

і фінансових активів, які належать інституційній одиниці або сектору за

мінусом існуючих зобов’язань (outstanding liabilities) є балансуючою статтею

зведеного балансу [66, c. 49]. У цій роботі під поняттям власний капітал

інституційного сектора ми розумітимемо чисті активи як різницю між акти-

вами і боргом. За допомогою такого чіткого і недвозначного підходу спро-

щується визначення показника власний капітал і усуваються деякі існуючі

методологічні суперечності з цього питання.

За визначенням О.Терещенка, "сукупний капітал підприємства склада-

ється з власного та позичкового капіталу" [67, c. 105]. Для практичного за-

Державна фінансова політика економічного розвитку

80

стосування такого визначення потрібна чітка дефініція поняття "позичковий

капітал". В економічній науці, а також у теорії і практиці управління фінан-

сами відсутній консенсус щодо визначення поняття позичковий капітал.

Зазвичай позичковий капітал – це довгострокові фінансові зобов’язання

(довгострокові кредити та облігації), а короткострокові фінансові зо-

бов’язання не завжди включаються до

складу позичкового капіталу. Відпо-

відно, структура капіталу визначається як співвідношення між власним

і позичковим капіталом: відношення вартості облігацій з фіксованим процентом

та привілейованих акцій компанії до її звичайного акціонерного капіталу

називається співвідношенням між власним і позичковим капіталом (сapital

gearing)

16

[64, c. 64]. Підприємства з переважанням власного капіталу нази-

ваються низькооснащеними (low-geared), а з переважанням позичкового

капіталу – високооснащеними (high-geared).

Оскільки власний і позичковий капітал не завжди є достатніми джерелами

для фінансування активів і існують інші джерела – кредиторська заборгова-

ність та інші зобов’язання, ми дотримуємось ширшого визначення, а саме:

ототожнюємо всі інші, крім

власних, джерела фінансування із позичковим

капіталом. Йдеться про те, що усі (а не лише процентні) фінансові зо-

бов’язання інституційних секторів повинні бути представлені і аналізуватись

у розгорнутій формі. Таким чином, ставиться знак рівності між капіталом

і активами (пасивами). Звідси висновок: джерела фінансування активів – це

сума власного капіталу і боргу,

тобто всі пасиви підприємства. На макрорівні

аналогом буде показник сукупні активи інституційного сектора, що дорівню-

ють сукупним зобов’язанням і власному капіталу (net worth).

В економічній літературі має місце понятійна плутанина щодо оцінки

динаміки капіталу як активу, часто розмір нагромадження капіталу звужу-

ється до показника ВНОК, тобто нагромадження необоротних активів.

Так, у

словнику Б.Фьодорова формування капіталу визначається як "ство-

рення або збільшення капіталу або фіксованих активів, за допомогою

яких виробляються товари і послуги (в результаті відбувається зростання

ділової активності) [68, c. 34]. Вважаємо, що обсяги нагромадження капі-

талу не є тотожними із показником ВНОК, оскільки вони включають в себе

зміни в обсягах не лише

фізичних, але й фінансових активів. Будь-який

інвестиційний проект не може бути реалізований без останніх у зв’язку із

16

У США співвідношення між власним і позичковим капіталом дістало назву важеля

(leverage).

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

277

– скорочення та стабілізація державних витрат у 1999–2003 рр. у поєд-

нанні із посиленням фіскального тиску сприяли зниженню темпів інфляції

і процентних ставок в Україні (оптимальні рівні реальних процентних ставок

установилися в 2003 р.).

– проведення ациклічної фіскальної політики (нарощування державних

витрат в умовах економічного зростання і підвищення частки соціальних

трансфертів рівня 15% ВВП у

2004 р.) поряд із впливом зовнішніх чинни-

ків призвело до посилення інфляційних очікувань та зниження результа-

тивності монетарної політики, якщо оцінювати її з точки зору фінансової

стабільності;

– ациклічна, експансіоністська фіскальна політика уряду не поєднува-

лась із рестрикційною контрциклічною монетарною політикою, яка була

б адекватною в умовах швидкого економічного зростання та кредитного

буму, що стало додатковим чинником (поряд із впливом зовнішніх чинників)

прискорення темпів інфляції в Україні.

Починаючи з 2004 р., в Україні проводилась експансіоністська фіскальна

політика ациклічного типу. Нарощування державних витрат і державних

зобов’язань стало можливим унаслідок кредитного буму і відповідного зро-

стання попиту і пропозиції (так зване економічне зростання кредитного

походження). Стрімкий економічний спад, який розпочався у четвертому

кварталі 2008 р. і продовжився в 2009 р. (падіння ВВП очікується на рівні

16%), значно звузив базу оподаткування і відповідно можливості для про-

ведення контрциклічної фіскальної політики.

Неготовність України до проведення контрциклічної фіскальної політики

в умовах кризи була зумовлена проведенням яскраво вираженої ациклічної

фіскальної політики 2004–2008

рр., проявом якої стало зростання частки

державних витрат у ВВП до безпрецедентно високого для країн із аналогіч-

ним ступенем економічного розвитку рівня (частка державних витрат на

рівні 45% ВВП, який є адекватним для країн із рівнем доходу на душу насе-

лення 30–35 тис. дол. США за паритетом купівельної спроможності). На

етапі економічного зростання

була втрачена можливість скоротити структур-

ний (нециклічний) дефіцит бюджету і закласти основи для проведення гнуч-

кої фіскальної політики під час економічного спаду. Сприятливі в умовах

економічного піднесення можливості щодо проведення податкової реформи

та раціоналізації політики державних видатків не було використано. Таким

чином, наслідком ациклічної фіскальної політики в 2004–2008 рр. стала

фіскальна

неготовність України до протидії кризовим явищам шляхом