Зимовець В. Державна фінансова політика економічного розвитку

Подождите немного. Документ загружается.

Державна фінансова політика економічного розвитку

296

15,2% від загальної суми приросту активів. Чисте запозичення у зовніш-

ньому секторі становило 88 млрд грн, або 5,2% від загальної суми приросту

продуктивного капіталу.

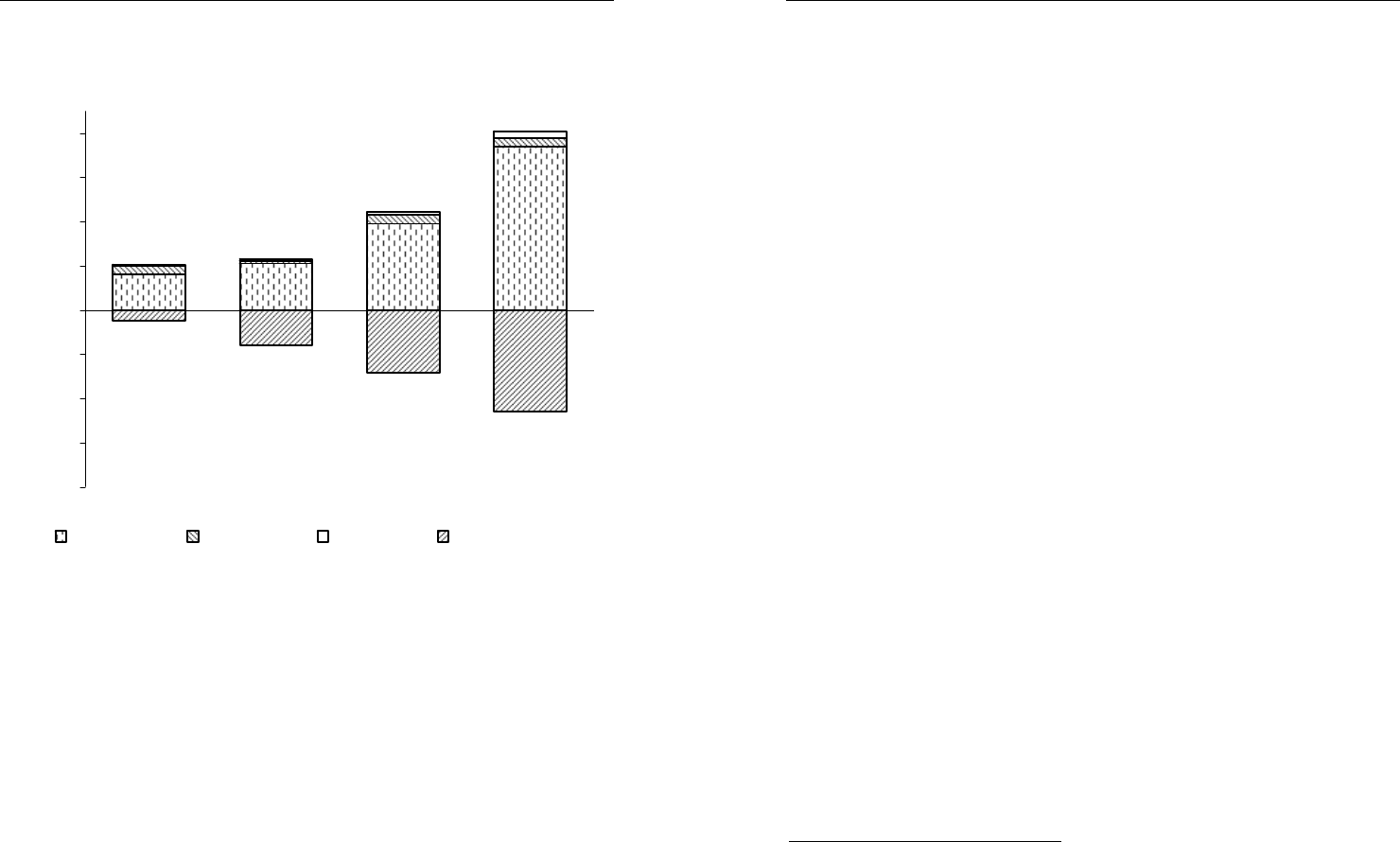

737,943

390,922

210,772

162,301

39,843

40,117

12,543

38,253

30,747

11,376

-459,328

-282,012

-158,441

-49,292

-800

-600

-400

-200

0

200

400

600

800

2005 2006 2007 2008

млрд грн

НФК ЗДУ ДГ Активи сектора ФК

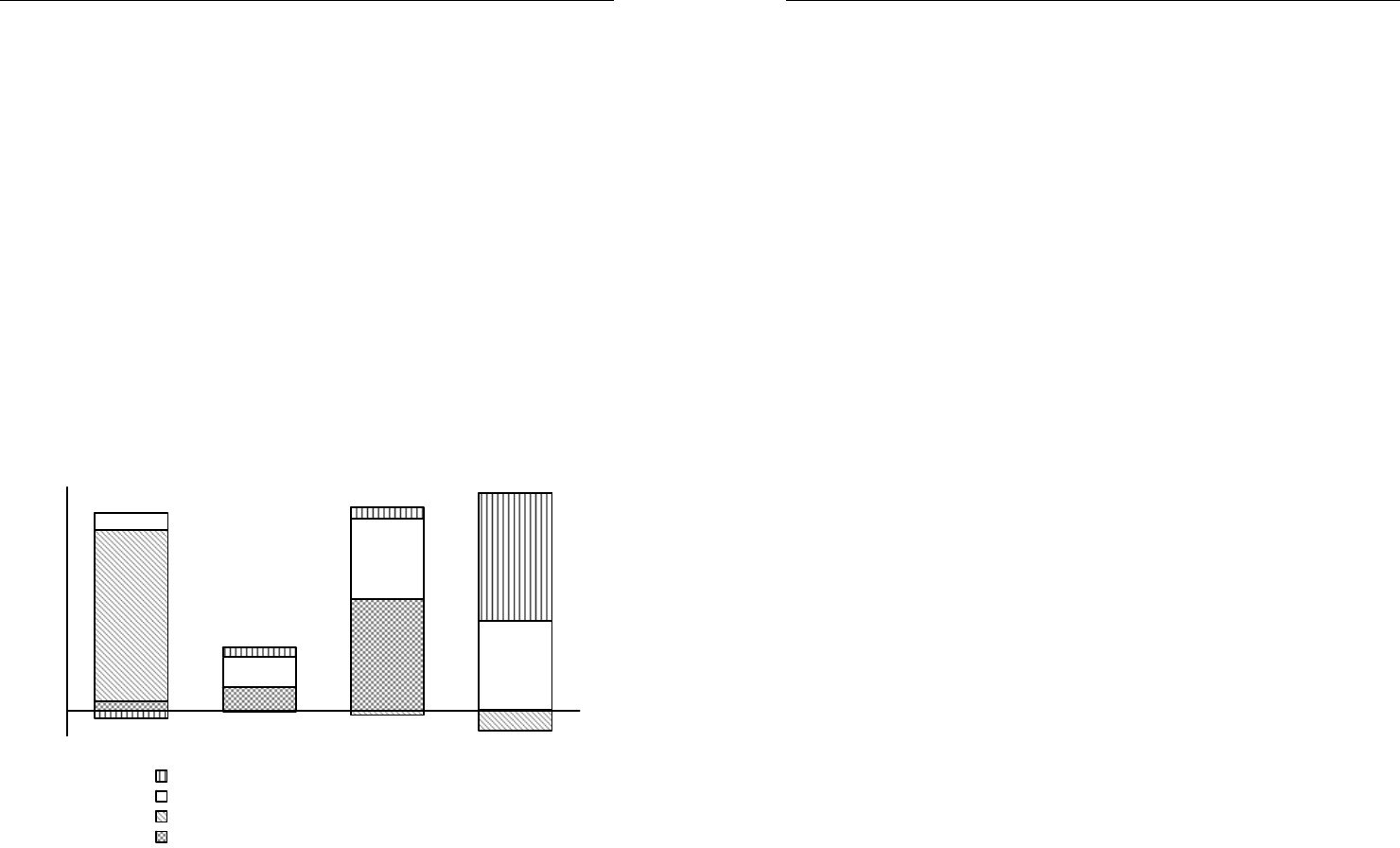

Рис. 23. Нагромадження продуктивного капіталу

в Україні в 2005–2008 рр.

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

Приріст активів сектора ФК (за мінусом грошових коштів) протягом за-

значеного періоду становив 949,1 млрд грн, тобто через механізми непря-

мого фінансування цього сектора було забезпечено 56,1% загальної суми

приросту продуктивного капіталу. У цілому по економіці за рахунок інших

джерел, а саме нарощування боргів (кредиторської заборгованості), було

профінансовано активи на суму 396,1 млрд грн

(табл. 20).

Структура джерел фінансування продуктивного капіталу протягом 2005–

2008 рр. не мала постійно вираженої тенденції. Частка позичкового капіта-

лу, який залучався у секторі ФК, становила 48% у 2005 р., зросла до 72%

у 2007 р. і суттєво скоротилася в 2008 р. у зв’язку з фактичною зупинкою

і зменшенням кредитування в умовах розгортання фінансової кризи до

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

61

Покриття дефіциту шляхом здійснення зовнішніх запозичень (пункт 2,

табл. 2) може мати різні наслідки залежно від типу курсової політики

10

:

– політика фіксованого курсу: за умови викупу центральним банком іно-

земної валюти по фіксованому курсу високовірогідними є прискорення тем-

пів економічного зростання та перегрів економіки, що потребуватиме про-

ведення рестрикційної монетарної політики.

– плаваючий курс: за умови викупу іноземної валюти секторами НФК

і ДГ зменшиться грошова база і тимчасово зміцниться національна

валюта,

що призведе до уповільнення темпів економічного зростання і потребува-

тиме стимулюючої монетарної політики. Поєднання експансіоністської фіс-

кальної і стимулюючої монетарної політики призведе до перегріву економі-

ки і зростання вірогідності фінансової кризи.

Фінансування дефіциту за рахунок зовнішніх запозичень може збільшу-

вати активи сектора ЗДУ у разі використання залучених ресурсів для інвес

-

тицій в інфраструктуру та субсектори соціальних послуг (освіта та медици-

на). Це створює передумови для економічного розвитку у довгостроковому

періоді. Якщо зовнішні запозичення використовуються як джерело фінансу-

вання соціальних трансфертів та/або публічних послуг, зростає вірогідність

монетизації державного боргу і інфляційні очікування.

У разі прямого покриття дефіциту бюджету широкого уряду

за рахунок

кредитів центрального банку (узгоджені дії монетарної і фіскальної влади)

можливе дуже нетривале прискорення темпів економічного зростання (ря-

док 3, табл. 2). За теорією раціональних очікувань такі дії монетарної і фіс-

кальної влади призведуть до автоматичного прискорення темпів інфляції,

що змусить центральний банк до проведення рестрикційної монетарної

політики у короткостроковому періоді. Вплив

такої комбінації монетарної

і фіскальної політики на економічне зростання можливий лише у дуже корот-

костроковому періоді, коли зростання обсягів фінансових ресурсів (грошо-

вого агрегату М3) та/або зниження процентних ставок спочатку стимулюва-

тиме внутрішній попит і номінальне зростання ВВП, яке швидко елімінуєть-

ся зростанням загального рівня цін. З точки зору

завдань довгострокового

економічного розвитку така комбінація лише погіршує перспективи фінан-

10

При врахуванні стану платіжного балансу країни в цілому, який, крім державних запози-

чень, залежить від поточного рахунку по торговельних операціях та приватних запозиченнях

(погашень), можливі інші канали впливу. Вплив державних запозичень на валютний ринок

може бути мінімальним у разі значного дефіциту або профіциту по інших статтях платіжного

балансу.

Державна фінансова політика економічного розвитку

62

сової стабільності у перспективі. Емісійне кредитування уряду може збіль-

шувати лише номінальні обсяги фінансування капіталу, оскільки існує лише

два кінцевих джерела такого фінансування – чисті заощадження інституцій-

них секторів та зовнішній сектор (імпорт капіталу).

Особливості взаємозв'язку монетарної і фіскальної політики залежать

від багатьох інших чинників та обставин, які не були враховані

у викладеній

вище схемі:

– ступеня розвитку сектора ФК, що визначає можливості уряду здійсню-

вати запозичення на внутрішньому ринку, а також типу фінансової системи

(англосаксонська, континентальна);

– початкового рівня державного боргу (внутрішнього і зовнішнього)

відносно ВВП, який показує спроможність держави його обслуговувати

у перспективі;

– довіри з боку секторів НФК і

ДГ до політики центрального банку і націо-

нальної грошової одиниці, що має вирішальне значення для формування

структури чистих заощаджень і попиту на національні гроші (йдеться про

доларизацію фінансових систем у країнах з емерджентними ринками);

– рівня державного перерозподілу ВВП у країні та типу соціально-

економічної системи (ліберальна, змішана, соціально орієнтована, ком-

бінована) та, відповідно, рівня фіскального навантаження на сектори

НФК, ДГ і ФК;

– стадії економічного циклу (піднесення, рецесія, пожвавлення, бум), на

підставі чого дії фіскальної та монетарної політики можуть класифікуватись

як контрциклічні або ациклічні.

До кінця 60-х років ХХ ст. вплив фіскальної та монетарної політики на

економічний розвиток і фінансову стабільність

розглядались окремо.

В рамках кейнсіанської школи перевага віддавалась інструментам фіскаль-

ної політики – фінансова стабільність (внутрішня та зовнішня) не вважалась

її пріоритетним завданням. Відповідно монетарній політиці приділялась

другорядна роль. У рамках ліберальної економічної школи фіскальна полі-

тика розглядалась як така, що неспроможна ефективніше за ринок розподі-

лити капітали. Звідси висновок ліберальної школи

про те, що фіскальна

політика повинна обмежуватися фінансуванням якомога вужчого кола дер-

жавних функцій, що власне сприятиме економічному зростанню. Монета-

ризм як один із напрямів ліберальної економічної школи віддавав перевагу

розсудливій (prudential), тобто антиінфляційній монетарній політиці. По суті

монетарна і фіскальна політика розглядались як альтернативні, але не

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

295

Таблиця 21

Нагромадження продуктивного капіталу в Україні

та активів сектора ФК в 2005–2008 рр., млрд грн

Продуктивний капітал Джерела фінансування

Роки

Нефінан-

сові кор-

порації

Сектор

загального

державного

управління

Домашні

госпо-

дарства

Разом

Зміни

чистого

багатс-

тва

Чисте

запози-

чення

Сек-

тор ФК

Прямі

боргові та

корпора-

тивні

права

2005 162,3 38,3 5,5 206,0

51,6 -13,2 49,3 118,3

2006 210,8 12,5 8,5 231,8

54,6 7,7 158,4 11,0

2007 390,9 40,1 11,4 442,4

79,5 26,1 282,0 54,8

2008 737,9 39,8 30,7 808,5

69,8 67,4 459,3 212,0

Разом 1501,9 130,8 56,0 1688,7

255,5 88,1 949,1 396,1

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

Тенденції нагромадження капіталу секторів ЗДУ, НФК та ДГ протягом

2005–2008 рр. показано на рис. 23. Загальна сума приросту продуктивного

капіталу, до якого ми включаємо приріст активів секторів ЗДУ і НФК і при-

ріст необоротних активів (житла) сектора ДГ

41

, за цей період становила

1689 млрд грн, (табл. 21), у тому числі сектора НФК – 1502 млрд грн, секто-

ра ЗДУ – 131 млрд грн, сектора ДГ – 56 млрд грн. Ми порівняли показники

приросту продуктивного капіталу з приростом активів сектора ФК, який

у цілому за період становив 949 млрд грн. При визначенні приросту активів

сектора ФК ми не

включали до них приріст по статті "готівкові гроші та

депозити", який відображає приріст ліквідних активів банківського сектора

і зобов’язань центрального банку розгорнуто, оскільки досліджувались

фінансові відносини сектора ФК в частині фінансування приросту продукти-

вного капіталу.

Стрімке нарощування абсолютних обсягів продуктивного капіталу

в 2005–2008 рр. не було забезпечене внутрішніми джерелами фінансуван

-

ня. При нагромадженні активів у секторах ЗДУ, НФК і ДГ на загальну суму

1689 млрд грн зміни чистого багатства за рахунок заощадження та капіта-

льних трансфертів зазначених секторів становили лише 256 млрд грн, або

41

Фінансові активи сектора ДГ не включаються до складу продуктивного капіталу у нашій

роботі у зв’язку із відсутністю достовірної інформації про обсяги таких активів, які використо-

вуються для здійснення підприємницької діяльності.

Державна фінансова політика економічного розвитку

294

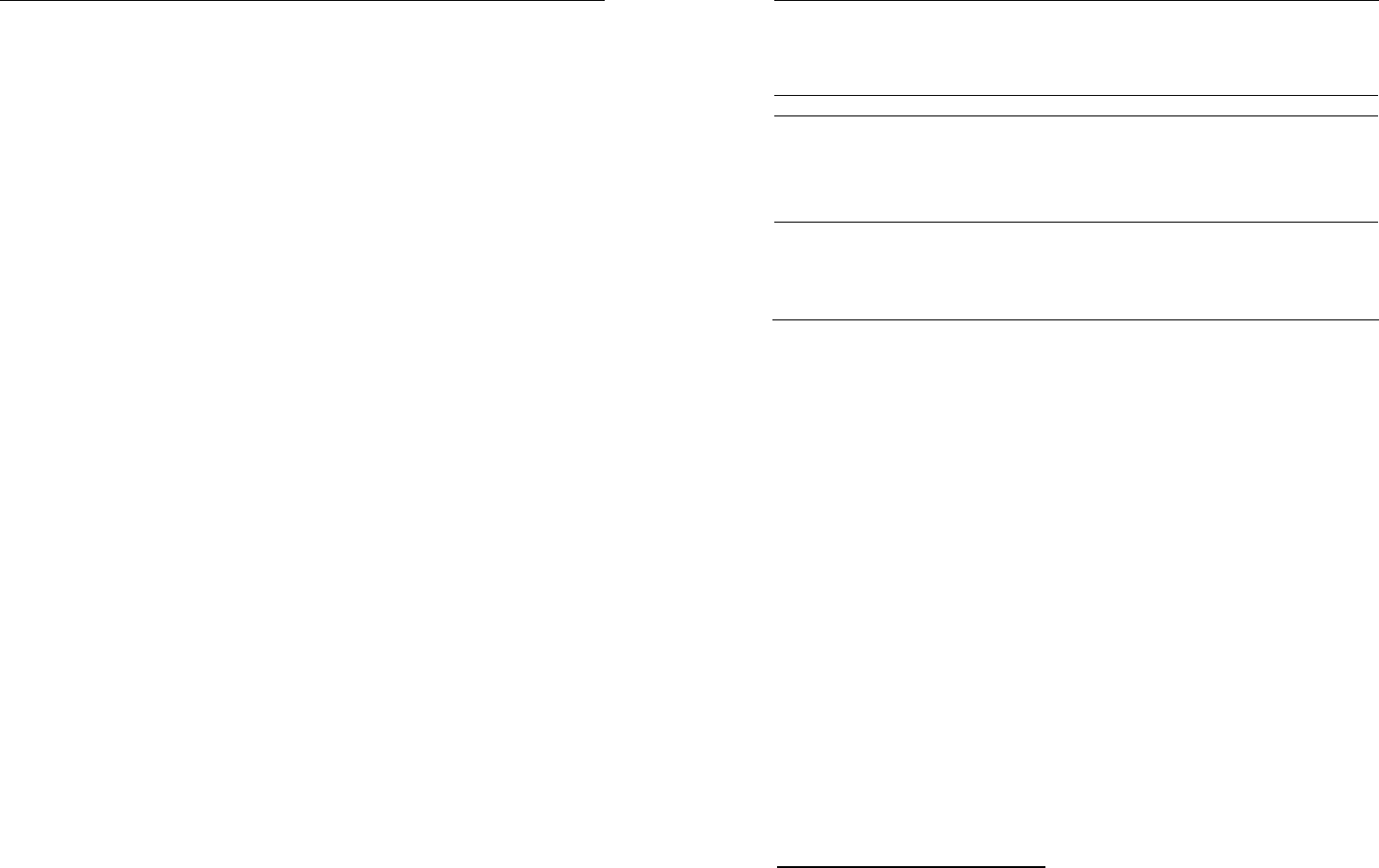

0,9

10,8

1,1

15,7

54,3

64,1

108,1

118,3

5,5

8,5

11,4

30,7

6,5

9,0

6,8

6,3

0

25

50

75

100

125

150

175

2005 2006 2007 2008

млрд грн

Інші фінансові активи

Чисте нагромадження матеріальних активів (обротних і необоротних)

Грошові кошти

Дебіторська заборгованість

Рис. 22. Нагромадження активів у секторі ДГ та їх структура

в 2005–2008 рр.

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

При загальному прирості активів сектора ДГ у сумі 458 млрд грн протя-

гом 2005–2008 рр., власні і прирівняні до них джерела фінансування (стаття

"Зміни чистого багатства за рахунок заощадження та капітальних трансфер-

тів" у табл. 20) становили 194,6 млрд грн. Для фінансування активів секто-

ром ДГ були залучені зовнішні джерела фінансування на загальну суму

263,4 млрд грн. Основним джерелом фінансування нагромадження активів

цим сектором були кредити і позики. Протягом останніх років мала місце

тенденція до зростання залежності сектора ДГ від зовнішніх джерел фінан-

сування. При зростанні за цей період фінансових активів сектора на суму

402 млрд грн, нетто-заощадження у формі фінансових активів становлять

138,6 млрд

грн. При цьому має місце тенденція до зниження їх номінальних

обсягів із 41,2 млрд грн у 2005 р. до 22,5 млрд грн у 2008 р. Таким чином,

можна помітити, що сектор ДГ скорочує обсяги фінансових ресурсів, які

трансформуються у продуктивний капітал секторів НФК, ЗДУ і ДГ прямо

(шляхом придбання фінансових інструментів їх інституціональних одиниць)

або через механізм непрямого інвестування сектора ФК.

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

63

взаємодоповнюючі. Відповідно не виділялась функціональна контроверсій-

ність фіскальної і монетарної політики, тобто відмінність цілей і завдань

кожної з них у рамках єдиної державної фінансової політики.

Такі підходи спрощували дослідження, але не давали можливості охо-

пити спільний вплив обох функціонально контроверсійних політик на ре-

зультативність фінансової політики в цілому.

З кінця 60-х

років ХХ ст. серед економістів розпочалися дискусії щодо по-

рівняльної ефективності фіскальної і монетарної політики в частині їхнього

впливу на загальноекономічну динаміку, а не їхньої координації та взаємо-

зв’язку. Застосовувався найпростіший метод аналізу взаємодії фіскальної

і монетарної політики, який полягав у виявленні впливу державного боргу та

дефіциту бюджету, як

балансуючих показників між зазначеними політиками,

на окремі макроекономічні індикатори, насамперед темпи інфляції.

До початку 80-х років ХХ ст. з інституційної точки зору монетарна політика

була значно менш самостійною порівняно із фіскальною, центральні банки не

мали того ступеня незалежності, який було їм надано протягом останньої

чверті ХХ ст. переважно серед більшості країн

. Незважаючи на єдність

загальної цілі фіскальної і монетарної політики, необхідність їхнього інститу-

ційного відокремлення з розподілом компетенцій та відповідальності була

зумовлена впливом низки чинників і обставин: швидким і слабко контрольо-

ваним зростанням державного боргу у розвинених країнах; посиленням ролі

і місця сектора ФК в економіці (йдеться про залежність економічного зростан-

ня від функціонування фінансових ринків) та інтернаціоналізацією фінансо-

вих систем, яка дістала назву фінансової глобалізації.

Наукова дискусія щодо впливу фіскальної політики на результативність

політики центрального банку у монетарній сфері була започаткована робо-

тою Т.Серджента та Н.Уоллеса (1981) [47]. Вони висунули гіпотезу про те,

що сутність взаємозв’язку фіскальної і монетарної політики

полягає

у негативному впливі державного боргу на темпи інфляції, а отже, на ре-

зультативність монетарної політики. Основна ідея Т.Серджента та

Н.Уоллеса полягала в тому, що у зв’язку із непередбачуваністю розміру

бюджетного дефіциту і вірогідністю покриття витрат на обслуговування

боргу у перспективі за рахунок емісійних кредитів центрального банку (

мо-

нетизації державного боргу) зростають темпи інфляції. Фіскальна політика

розглядалася як екзогенна, тобто така, що визначає наперед завдання

монетарної політики. Стверджується, що центральний банк не зможе конт-

ролювати темпи зростання грошової маси у бажаних (антиінфляційних)

Державна фінансова політика економічного розвитку

64

межах у тому випадку, якщо реальна ставка по обслуговуванню боргу пе-

ревищуватиме темпи економічного зростання – наслідком такої динаміки

буде зростання державного боргу до ВВП і втратою довіри до уряду з боку

ринкових агентів. Таким чином, монетарна політика стає повністю залеж-

ною від фіскальної політики, і у перспективі центральний банк буде змуше

-

ний монетизувати частину державного боргу.

Монетизація державного боргу призводить до зростання цін у майбут-

ньому, проте раціональні очікування агентів уже сьогодні можуть трансфор-

муватись у зростання цін, у чому власне у полягає "неприємна монетарна

арифметика" Т.Серджента та Н.Уоллеса. Іншими словами, монетарна полі-

тика і стабільність національних грошей є

заручниками фіскальної експансії

уряду у короткостроковому періоді. Важливість теоретичного висновку

Т.Серджента та Н.Уоллеса полягає у тому, що фіскальна експансія не

створює фіскального простору для економічного розвитку, оскільки ча-

совий лаг між зростанням незабезпечених державними доходами витрат

і прискоренням інфляції є занадто коротким і додаткові державні витрати

у реальному вимірі

не можуть суттєво зрости у зв’язку із зниженням купі-

вельної спроможності національних грошей. У моделі Н.Серджента та

Т.Уоллеса розглянуто випадок (пункт 1 табл. 2), коли надмірні державні

витрати здійснюються за рахунок запозичень на внутрішньому ринку. При

цьому робиться припущення про те, що недовіра до уряду може виникнути

тоді, коли

державний борг досягне критичної позначки або перевищить

абсорбційну спроможність фінансового ринку. У будь-якому випадку, при

невисокому рівні державного боргу відносно ВВП, згубний влив фіскальної

експансії на цінову стабільність може мати значно слабші прояви.

Для обґрунтування характеру взаємодії фіскальної і монетарної політики

необхідно враховувати рівень процентної ставки, від якого залежатимуть

майбутні

фінансові витрати державного бюджету по обслуговуванню боргу.

За визначенням Т.Серджетна та Н.Уоллеса, фіскальна політика вважається

розважливою, якщо у кожний період часу нагромаджений обсяг державного

боргу не перевищує приведеної теперішньої вартості майбутнього грошово-

го потоку чистих профіцитів державного бюджету. Російський економіст

С.Пекарський розробив модель взаємозв’язку фіскальної і

монетарної полі-

тики з урахуванням рівня процентної ставки, і довів, що останній повинен

враховуватись при виборі тієї чи іншої схеми координації між обома політи-

ками. На основі побудованої моделі було доведено, що у разі відносно

низького рівня процентної ставки держава може проводити експансіоністсь-

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

293

(забезпечення ліквідності), яка дала нам підстави включати фінансові

активи (фінансові вимоги та фінансові ресурси) сектора НФК до складу

продуктивного капіталу і, відповідно, визначати як цільове завдання дер-

жавної фінансової політики економічного розвитку нарощування таких

активів. Фінансові активи сектора домогосподарств ми не включаємо без-

посередньо до складу продуктивного капіталу, проте розглядаємо

як ос-

новне джерело фінансування активів сектора ФК. З цих позицій чисте

придбання фінансових активів сектора ДГ в обсязі 402 млрд грн ми ква-

ліфікуємо як внесок сектора у фінансування приросту продуктивного капі-

талу через сектор ФК.

Питання включення необоротних активів сектора ДГ до складу продук-

тивного капіталу є дискусійним. Відповідно до

п. 6.38 СНР 2008, викорис-

тання товарів тривалого користування, таких як автомобілі, домогосподар-

ствами у власних цілях, трактується як кінцеве споживання [66, c. 100]. До

складу нагромадження основного капіталу відносять витрати сектора ДГ на

придбання житла (dwellings), яке, за визначенням п. 10.68 СНР 2008, вклю-

чає будівлі, що використовуються для проживання, та допоміжні споруди

(гаражі) і комунікації

[66, c. 202].

Загальна сума приросту активів сектора ДГ за період з 2005 по

2008 р. становила 458 млрд грн, у тому числі: дебіторська заборгова-

ність 28,6 млрд грн (6,2%), грошові кошти – 344,8 млрд грн (75,3%). Чис-

те нагромадження матеріальних активів (оборотних і необоротних) – 56

млрд грн (12,2%), інші фінансові активи – 28,6 млрд грн (6,2%). На рис.

22 показано тенденції у нагромадженні активів сектором

ДГ, для яких

характерними є дві основні – переважання частки грошових коштів та

перевантаження інших фінансових активів у структурі такого нагрома-

дження. У 2005 р. на фінансові активи припадав 91% загальної суми

такого нагромадження, у 2006 р. – 79, у 2007 р. – 90,2%. У 2008 р. част-

ка фінансових активів скорочується до 72,8%, що можна пояснити почат-

ком фінансової кризи і

відпливом депозитів із сектора ФК з четвертого

кварталу цього року.

ресурси для ведення підприємницької діяльності. Методика виокремлення фінансових

ресурсів, призначених для ведення підприємницької діяльності, яка б дала можливість

здійснити такий поділ, не може бути розроблена, оскільки сектор ДГ не надає органам ста-

тистики публічної фінансової звітності, складеної відповідно до МСБО або на іншій концеп-

туальній основі.

Державна фінансова політика економічного розвитку

292

за рахунок цього джерела було сформовано 22% приросту активів сектора,

то в 2006 р. – майже 91, у 2007 р. – 49,5, в 2008 р. – 30,3%. Державна фі-

нансова політика може впливати на нагромадження капіталу в секторі НФК

не лише фіскальними важелями, що аналізувалися нами у попередньому

розділі, але й через вплив на обсяги кредиторської та дебіторської заборго-

ваності. Значний

вплив на формування активів сектора НФК і джерел їх

фінансування справляє повнота і своєчасність виконання сектором ЗДУ,

тобто державою, своїх зобов’язань перед підприємствами. В Україні ця

проблема є актуальною насамперед для підприємств-експортерів, які ма-

ють право на повернення сплаченого податку на додану вартість, а також

тих підприємств, які

є постачальниками товарів і послуг у рамках державних

закупівель. У цілому протягом 2005–2008 рр. кредиторська заборгованість

сектора ЗДУ зросла на 54 млрд грн, що можна кваліфікувати як прихований

державний борг, який безпосередньо впливає на погіршення структури

капіталу сектора НФК.

Приріст активів сектора ФК на загальну суму 1119,4 млрд грн за період

2005–2008 рр. не

включається до складу продуктивного капіталу, оскільки

це призведе до подвійного підрахунку. Активи сектора ФК є водночас фі-

нансовими зобов’язаннями інших секторів економіки, які враховуються

нами у рядку "зовнішні джерела фінансування капіталу" в частині фінансо-

вих відносин цього сектора з іншими інституційними секторами. Детально

питання формування пропозиції фінансових ресурсів і взаємозв

’язку між

зростанням активів сектора ФК і валовими заощадженнями розглядати-

муться у підрозділі 5.3.

Як було зазначено нами вище, сектор ФК позитивно впливає на еконо-

мічний розвиток як механізм, що забезпечує міжсекторальну мобільність

капіталу, але основна частина його активів не використовується для ство-

рення ВВП і відповідно не включається до складу

продуктивного капіталу

і не розглядається як фактор економічного розвитку.

Нагромадження капіталу в секторі ДГ ми досліджували з урахуванням

таких особливостей. Відповідно до п. 24.73 СНР 2008 двома основними

типами активів сектора ДГ є необоротні активи (земля та житло) і заоща-

дження на пенсійних та інших рахунках у секторі ФК [66, c. 468–469]. Ос-

новна частка фінансових

активів

40

сектора ДГ не виконують тієї функції

40

Фінансові ресурси сектора ДГ поділяються на заощадження (поточні і довгострокові),

призначені для фінансування теперішнього або майбутнього споживання, і на фінансові

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

65

ку фіскальну політику у відносно більших обсягах [48, c. 663]. Для країн

з емерджентними ринками коректним є і зворотне положення – при високо-

му рівні процентної ставки ефективність експансіоністської фіскальної полі-

тики може бути не лише низькою, але й від’ємною. Йдеться про випадок,

коли фактичні темпи зростання номінального ВВП за рахунок збільшення

державного попиту

будуть нижчими за темпи інфляції.

Критикуючи положення "неприємної монетарної арифметики"

Т.Серджента та Н.Уоллеса, Л.Ламбертіні та Р.Ровеллі довели (2001), що ця

теорія некоректно описує наслідки фіскальної і монетарної політики у дов-

гостроковому періоді [49]. Було доведено положення, згідно з яким позиція

Т.Серджента і Н.Уоллеса щодо монетизації державного

боргу є припущен-

ням, яке не відповідає дійсності. Зокрема, не витримує критики положення

щодо автоматичного покриття у майбутньому емісійними кредитами держав-

ного боргу, що лежить в основі "неприємної монетарної арифметики"

Т.Серджента та Н.Уоллеса. З цими висновками можна погодитись, оскільки

спроможність фінансової системи поглинати все більшу частину державно-

го боргу

з часом зростає (унаслідок зниження швидкості обігу грошей і "фі-

нансового поглиблення"), тобто положення "неприємної монетарної ариф-

метики" не є універсальними. Якщо у довгостроковому періоді розвиток

(зростання активів) сектора ФК відбувається швидшими темпами, аніж

зростає державний борг, фінансова стабільність може і не порушуватись.

Питання в іншому – а чи зростатиме сектор

ФК в умовах фіскальної експан-

сії та перманентної фінансової нестабільності? Існує фундаментальна супе-

речність (на рівні типу економічної моделі країни) між фіскальною експансі-

єю як ознакою державного патерналізму і розвитком сектора ФК як ознакою

ліберальної економічної політики.

Методологічні підходи Т.Серджента і Н.Уоллеса носять схоластичний,

чисто академічний характер і

малопридатні для концептуального обґрунту-

вання взаємодії фіскальної і монетарної політики в умовах конкретного часу

і країни

11

, проте окремі положення "неприємної монетарної арифметики"

Т.Серджента і Н.Уоллеса можуть бути використані і дістали подальший

розвиток у роботах послідовників.

11

Зокрема, у моделі не враховується початковий рівень державного боргу та бюджету

широкого уряду відносно ВВП, що ускладнює її адаптації до умов конкретної країни. Ін-

шими словами – немає оптимальних параметрів для цих показників, які потрібні для такої

адаптації.

Державна фінансова політика економічного розвитку

66

Науковий напрям щодо залежності фінансової стабільності від фіскаль-

ної дисципліни та політики зваженого дефіциту бюджету було розвинено

у західній економічній літературі з урахуванням змін і нових тенденцій в еко-

номіці 90-х років ХХ ст. У роботах американського економіста М.Вудфорда

було розвинено так звану фіскальну теорію рівня цін [50, 51] (the fiscal

theory of the price level – абревіатура – FTPL).

Основним її положенням є те,

що загальний рівень цін визначається розміром державного боргу і тому

фіскальна політика повинна розглядатися як самостійний чинник стабільності

національних грошей, тоді як роль монетарної політики є технічною (допо-

міжною). Ця теорія прямо суперечить монетаристському підходу щодо вза-

ємозв’язку інфляції та обсягу грошової маси. Відповідно до

FTPL-теорії

рівень цін визначається:

ttt

FSPVPB ×

=

, (1)

де

t

B

– номінальна вартість державного боргу на початку періоду t;

t

P

–

рівень цін на початку періоду t;

t

FSPV×

– теперішня вартість первинного

бюджетного профіциту на початку періоду

t

.

Сутність рівняння FTPL-теорії (1) полягає в тому, що рівень цін визнача-

ється не монетарними чинниками, а саме розміром державного боргу та

перспективами його обслуговування за рахунок первинного бюджетного

профіциту у наступних періодах. Оскільки показник PV FSt у формулі (1)

враховує рівень процентних ставок (який ігнорується монетаризмом), це

робить FTPL-теорію реалістичнішою і придатнішою для

практичного засто-

сування у фінансовій політиці, аніж монетаристські принципи контролю за

грошовою масою. Монетарна політика впливає на інфляцію через рівень

процентних ставок, яким визначається показник B

t

(номінальна вартість

державного боргу). По суті рівняння (1) відповідає загальним принципам

оцінки активів (стандарту товарних грошей), відповідно до якого ринкова

вартість державного боргу дорівнює теперішній вартості майбутніх бюджет-

них профіцитів (аналогічно до того, що вартість акцій підприємства дорів-

нює теперішній вартості майбутніх прибутків).

На нашу думку, FTPL-теорія М.Вудфорда та послідовників

є суперечли-

вим підходом до вирішення суперечностей між монетарною та фіскальною

політиками. Наголошуючи на необхідності проведення зваженої фіскальної

політики, послідовники FTPL-теорії не враховують завдань і цілей монетар-

ної політики. Серед критичних робіт щодо напряму економічної науки, який

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

291

З урахуванням того, що зміни чистого багатства сектора ЗДУ за рахунок

заощадження та капітальних трансфертів за цей період були від’ємними

і становили -1,6 млрд грн, приріст активів сектора повністю фінансувався за

рахунок зовнішніх джерел. Протягом 2005–2008 рр. були залучені зовнішні

джерела фінансування на загальну суму 132,1 млрд грн (рис. 21).

5,9

1,6

8,3

22,0

-0,53

-1,21

2,04

4,80

0,0

1,2

25,6

8,5

8,6

15,3

18,4

11,7

-5

5

15

25

35

45

2005 2006 2007 2008

млрд грн

Цінні папери, крім акцій Кредити та позики

Акції та інші види участі у капіталі Інша кредиторська заборгованість

Рис. 21. Формування зовнішніх джерел фінансування капіталу сектора

ЗДУ в Україні в 2005–2008 рр.

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

Характерними тенденціями у формуванні джерел фінансування активів

сектора ЗДУ в 2005–2008 рр. були такі. Частка боргових цінних паперів

у джерелах фінансування зросла з 15% у 2005–2006 рр. до 22% у 2007

і 57% у 2008 р. У 2005–2006 рр. відбувалося погашення позик (на суму 1,7

млрд грн), в 2006 р. їхня частка у джерелах фінансування зростає до 5,5%,

а в 2008 р. – до

12,5%. Нестабільною була частка кредиторської заборгова-

ності у структурі джерел фінансування активів сектора ЗДУ: якщо в 2005 р.

Державна фінансова політика економічного розвитку

290

Визначаючи правила і ставки оподаткування, а також обсяги і структуру

державних витрат, держава вступає у специфічні фінансові відносини. По-

даткові борги і зобов’язання за формою виникнення відрізняються від ко-

мерційних боргів, але за сутністю – це такі ж активи, як фінансові активи та

зобов'язання сектора НФК. Разом із тим ефективність

структури активів

сектора ЗДУ є таким само важливим завданням державної фінансової полі-

тики, як і нагромадження їхніх загальних обсягів.

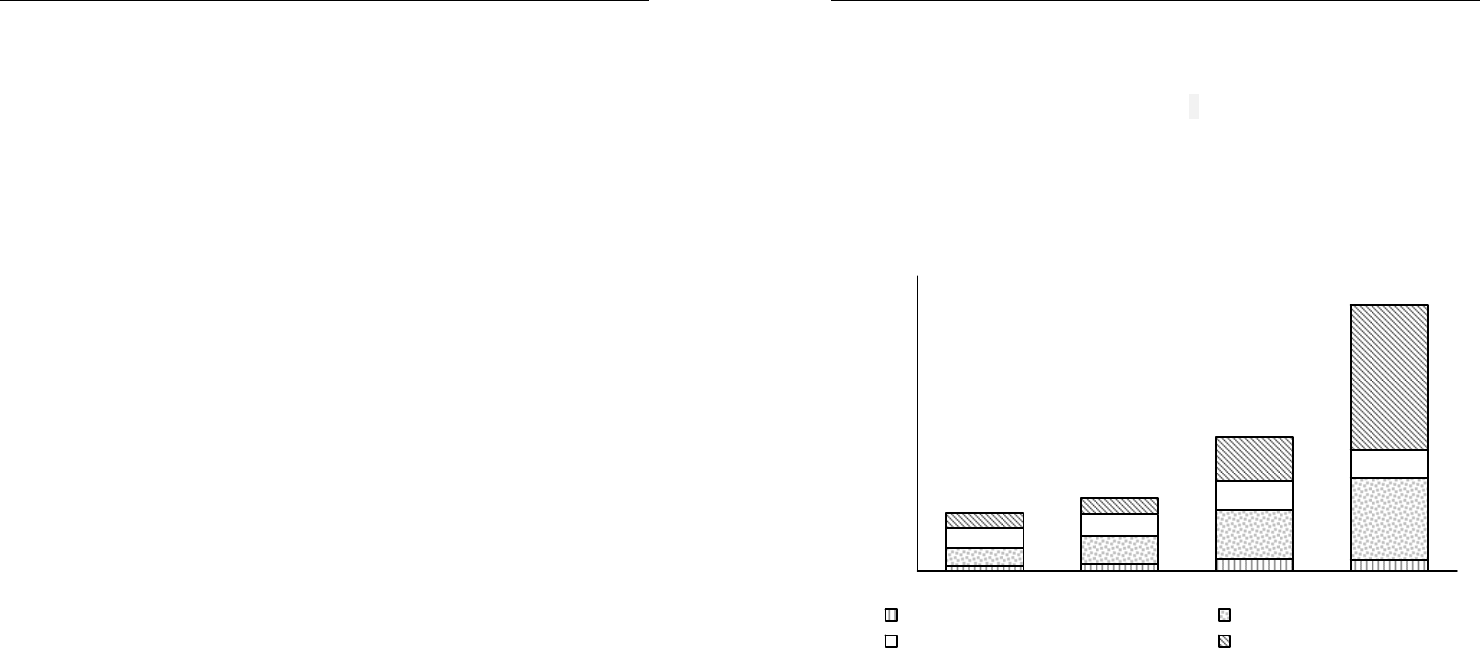

Тенденції у нагромадженні капіталу та формування його структури у сек-

торі ЗДУ показані на рис. 20. Стрімке нарощування дебіторської заборгова-

ності активів у складі капіталу не є характерним для сектора ЗДУ, активи

якого за період 2005–2008 рр. зросли на 130,8 млрд грн, у тому числі дебі-

торська заборгованість – на 29 млрд грн. Обсяги чистого нагромадження

матеріальних активів збільшилися з 3,4 млрд грн у 2005 р. до 18 млрд грн

у 2008 р. На відміну від сектора НФК, де фінансові активи зростали пере-

важно внаслідок приросту дебіторської заборгованості, у складі приросту

активів сектора ЗДУ в 2005 р. переважали грошові кошти – 34,4 млрд грн

з 38,3 загального приросту активів, у 2008 р. – інші фінансові активи – на

25,7 млрд грн з 39,8 млрд грн.

2,008

4,741

22,435

0,135

34,372

-0,128

-0,842

-4,011

3,428

6,107

16,278

17,978

-1,555

1,823

2,246

25,741

-5

5

15

25

35

45

2005 2006 2007 2008

млрд грн

Інші фінансові активи

Чисте нагромадження матеріальних активів

Грошові кошти

Дебіторська заборгованість

Рис. 20. Нагромадження та структурні зрушення у капіталі сектора ЗДУ

України в 2005–2008 рр.

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

67

називають фіскальною теорією рівня цін, можна виділити роботу англійсь-

кого економіста В.Бьюітера (Willem H.Buiter) під назвою "Помилка FTPL-

теорії" (1999) [52]. Він звернув увагу на те, що номінальна вартість держав-

ного боргу приймається у рівнянні (1) помилково, оскільки у разі погіршення

макроекономічних умов і зростання вірогідності державного дефолту, рин-

кова вартість державного боргу суттєво знизиться

, що підтверджуєть-

ся статистикою фінансових ринків. Значимість ремарки В.Бьюітера до

FTPL-теорії зростає в умовах глобалізації фінансових ринків і високої вола-

тильності ринкових цін суверенних (а також муніципальних) боргів країн із

низькими кредитними рейтингами.

Йдеться про методологічну хибність FTPL-теорії в умовах, коли державний

борг обертається на ринку у формі державних

облігацій і його ринкова вартість

знижується. Звідси важливий методологічний висновок В.Бьюітера про те, що

зростання державного боргу не призводить до пропорційного зростання темпів

інфляції, а частково компенсується зниженням ринкової вартості боргу [52,

c. 66]. В.Бьюітер стверджує, що із зростанням загрози державного дефолту,

державні борги продаватимуться дешевше, що ніяким чином не впливатиме

на

темпи інфляції. Тому прямий взаємозв’язок між рівнем державного боргу і тем-

пами зростання цін (інфляцією) відповідно до FTPL-теорії є методологічно

недоведеним і застосування цієї теорії може призвести до прийняття хибних

рішень у державній фінансовій політиці.

Уточнення, зроблені В.Бьюітером, є слушними у разі, якщо центральний

банк не викуповує

державні облігації (виключається можливість монетизації

державного боргу). У цьому випадку дійсно не виникає зв’язку між обсягами

державного боргу і обсягами грошової маси. Для погашення боргу за таких

обставин (неможливість рефінансування боргу) держава змушена буде мати

достатні обсяги профіциту за рахунок податкових надходжень до бюджету

або скорочення витрат, що не впливатиме

на темпи інфляції.

Отже, FTPL-теорія М.Вудфорда є неоднозначною і малопридатною для

практичного застосування у державній фінансовій політиці. Лише у випадку,

коли центральний банк допускає необмежену монетизацію державного

боргу, державний дефолт буде неможливим, і FTPL-теорія буде слушною

(пункт 3, табл. 2). У такій версії положення FTPL-теорії є наближеними до

загаданої нами раніше

теорії "неприємної монетарної арифметики"

М.Серджента та Н.Уоллеса, згідно з якою зростання державного боргу стає

чинником інфляції у разі, якщо лише його монетизація та доходи від сень-

йоражу дозволяють державі уникнути дефолту у майбутньому.

Державна фінансова політика економічного розвитку

68

Слушність положень FTPL-теорії щодо взаємозв’язку рівня цін, розміру

державного боргу та майбутніх профіцитів державного бюджету не була

підтверджена емпіричними дослідженнями по групі розвинутих країн [53].

Якщо державні витрати перевищують державні доходи неочікувано, тоді

зростає ринкова вартість державного боргу, пов’язана з очікуваннями зрос-

тання профіциту державного бюджету у майбутньому. Це спростовує

при-

пущення FTPL-теорії про те, що неочікуваний дефіцит бюджету має безпо-

середньо впливати на рівень цін і відповідне зниження реальної ринкової

вартості боргу. Така невідповідність дає підстави поставити під сумнів слуш-

ність фіскальної теорії рівня цін та її спроможність пояснювати перебіг ін-

фляційних процесів у країні, на що слушно звертає

увагу американський

економіст М.Бассетто [54].

Важливим є те, що економістами було доведено релевантність поло-

жень FTPL-теорії М.Вудфорда для перехідних економік. Зокрема тестуван-

ня моделі для Росії на основі даних за 1994–2004 рр. підтвердило слуш-

ність її положень, а саме пряму пропорційність темпів інфляції величині

номінального державного боргу і обернену пропорційність величині

реаль-

ного (дисконтованого за формулою PV) первинного профіциту бюджету та

емісійного доходу. На основі цього російський економіст П.Ворожцов зро-

бив висновок про те, що держава, активно нарощуючи внутрішні запози-

чення, опосередковано стимулює інфляцію [55].

Незважаючи на суперечливі моменти та неспроможність теорій взаємо-

зв’язку фіскальної та монетарної політик пояснити динаміку темпів

інфляції

в усіх аспектах (розв’язати дискусійне питання щодо монетарного або немоне-

тарного її походження), сучасні теоретичні підходи щодо аналізу взаємодії обох

політик дозволили виробити достатньо узгоджений напрямок економічної науки

щодо фіскальної дисципліни як передумови монетарної стабільності. На

сьогодні загальновизнаним є положення про те, що для запобігання держав-

ному дефолту (або

надмірним державним витратам по обслуговуванню боргу)

потрібна інституційна узгодженість між центральним банком та міністерством

фінансів щодо обсягів монетизації державного боргу.

Інший напрямок досліджень здійснюється щодо впливу монетарної полі-

тики на результативність фіскальної політики (йдеться про зворотній зв'я-

зок, який не враховується у моделях М.Серджента–Н.Уоллеса та

М.

Вудфорда, та не відображений нами у табл. 2). Якщо у проаналізованих

вище положеннях ініціатором (або порушником рівноваги) є фіскальна екс-

пансія уряду з його надмірними витратами, то далі розглядатиметься роль

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

289

ми вважаємо такі: частка боргових цінних паперів у джерелах фінансування

приросту активів сектора НФК була стабільною і становила 9% в 2005–

2007 рр., а в кризовий 2008 р. скоротилася до 4%; частка кредитів і позик

була стабільною і коливалася в межах 30–35%; частка акціонерного капіта-

лу скоротилася з 35 до 10%. Негативною тенденцією у формуванні структу-

ри джерел фінансування активів було зростання частки кредиторської за-

боргованості. Якщо в 2005–2006 рр. за рахунок зростання кредиторської

заборгованості фінансувалося менше 25% приросту активів сектора, то

в 2007 р. ця частка зросла до 33%, а в 2008 р

. – до 55%.

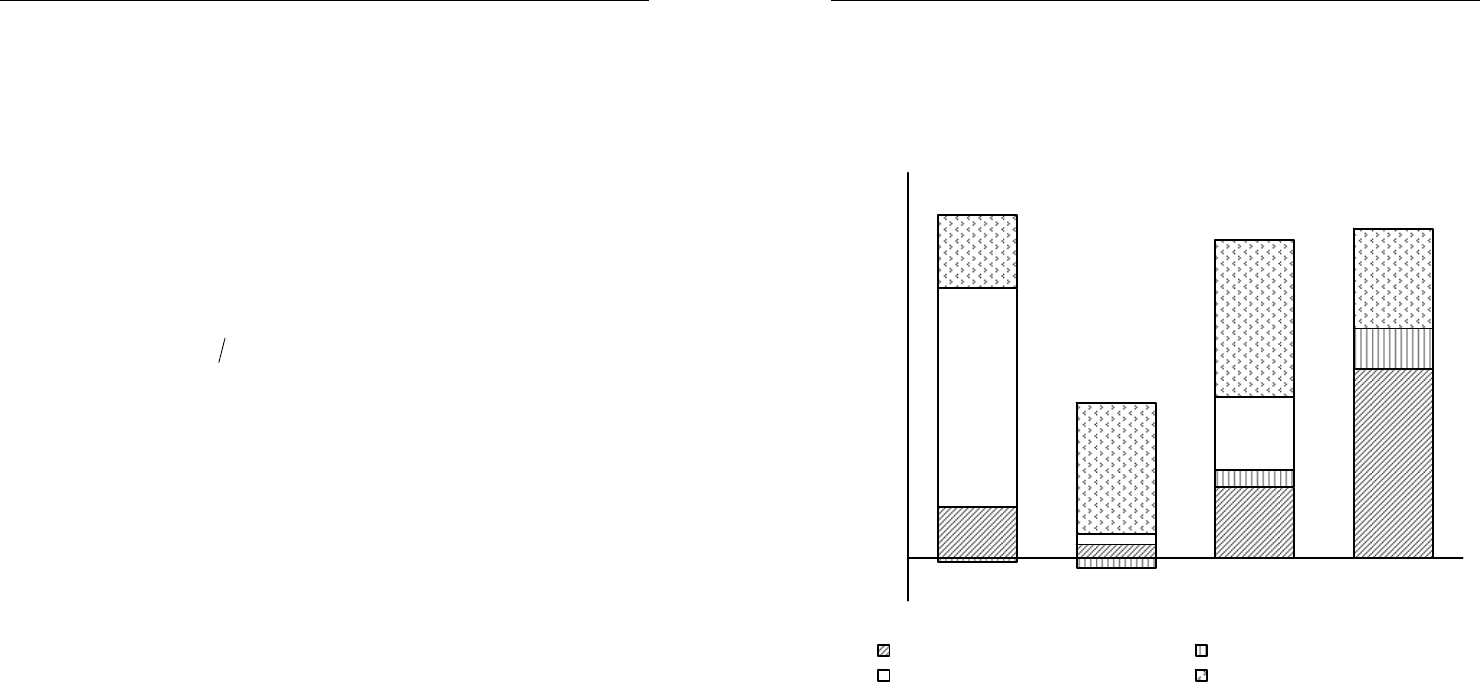

13,1

19,2

31,8

29,8

48,5

75,4

132,5

223,2

55,7

59,1

79,8

75,7

38,7

43,7

119,5

394,0

0

200

400

600

800

2005 2006 2007 2008

млрд грн

Цінні папери, крім акцій Кредити та позики

Акції та інші види участі у капіталі Інша кредиторська заборгованість

Рис. 19. Формування зовнішніх джерел фінансування капіталу сектора

НФК в Україні в 2005–2008 рр.

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/ nrzise/nrzise2008_u.htm>.

Нагромадження капіталу в секторі ЗДУ ми розглядаємо як важливе за-

вдання державної фінансової політики економічного розвитку. Держава як

суб’єкт такої політики водночас є і її об’єктом в частині нагромадження капі-

талу та фінансування витрат на формування людського капіталу. Оцінюючи

обсяги нагромадження капіталу в секторі ЗДУ за методикою, аналогічною

до

тієї, що застосовувалася для сектора НФК, ми керувалися такими прин-

ципами. Держава є виробником публічних послуг. Активи і зобов’язання

держави виникають винятково у зв’язку із виконанням нею своїх функцій.

Державна фінансова політика економічного розвитку

288

лу. Загальна сума зовнішніх джерел фінансування активів сектора НФК

протягом цього періоду становила 1439,7 млрд грн, у тому числі акціонер-

ний капітал – 281,5 млрд грн., або 19,6%, кредити та позики – 479,6

млрд грн, або 33,3%; кредиторська заборгованість – 596 млрд грн, або

41,4%. Таким чином протягом 2005–2008 рр. лише половина активів секто-

ра НФК фінансувалася за рахунок залучення фінансових

ресурсів на ринку

– через випуск акцій та шляхом отримання кредитів і позик. Основною нега-

тивною тенденцією було скорочення частки власних джерел у фінансуванні

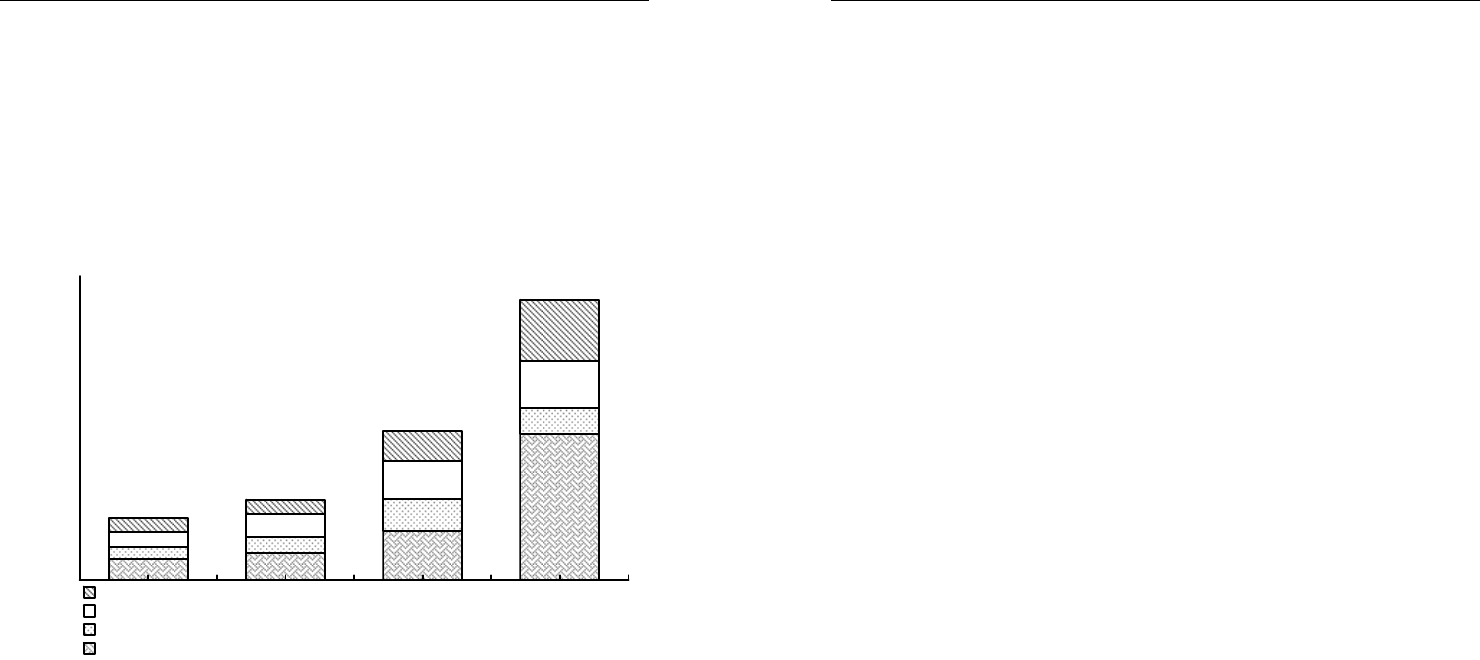

приросту активів сектора НФК – з 4% у 2005 р. до 2% у 2008 р.

383,6

129,2

70,7

55,6

68,5

84,7

41,9

31,6

124,8

99,2

60,5

40,0

161,1

77,8

37,7

35,1

0

100

200

300

400

500

600

700

800

млрд грн

Інші фінансові активи

Чисте нагромадження матеріальних актиів (обротних і необоротних)

Грошові кошти

Дебіторська заборгованість

Рис. 18. Нагромадження та структурні зрушення у капіталі

сектора НФК в Україні в 2005–2008 рр.

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

Поряд із впливом інших чинників, насамперед інституційних та зовніш-

ньоекономічних, ациклічна фіскальна політика 2005–2008 рр., яка полягала

у підвищенні рівня державного перерозподілу ВВП в умовах економічного

зростання, зумовила зниження норми чистих заощаджень у секторі НФК. Це

збільшило попит на зовнішні джерела фінансування для забезпечення

фінансування активів, необхідних для збільшення випуску продукції.

На

рис. 19 показано тенденції у формуванні зовнішніх джерел фінансу-

вання капіталу сектора НФК України в 2005–2008 рр. Характерними з них

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

69

центрального банку, який проводить надмірно жорстку монетарну політику.

Для справедливості слід відмітити, що монетарна політика такого типу за-

звичай є реакцією центрального банку на експансіоністську фіскальну полі-

тику з метою компенсувати (або пом’якшити) негативні наслідки фіскальної

експансії для фінансової стабільності.

Серед багатьох робіт і досліджень у цьому напрямі можна виділити

ро-

боту М.Дахана (Dahan M.), який розробив модель, що описує зворотний

вплив монетарної політики на ефективність фіскальної політики [56]. Таке

дослідження було проведено, виходячи із поширеної практики покладення

функції стабілізації економік у розвинутих країнах та у країнах із ринками,

що формуються на центральний банк. Основна ідея, що доводиться у ро-

боті, полягає

в такому: незважаючи на те, що головною метою центрально-

го банку є контроль за інфляцією і забезпечення фінансової стабільності,

у короткостроковому періоді рестрикційна монетарна політика може при-

зводити до зростання бюджетного дефіциту. Робота М.Дахана присвячена

дослідженню різноманітних каналів впливу інструментів рестрикційної мо-

нетарної політики, насамперед високої ставки проценту, на бюджетний

дефіцит на основі моделі IS-LM. Було розроблено моделі впливу монетар-

ної політики на бюджетний дефіцит для двох випадків:

1) уряд не має можливості робити запозичення за кордоном (модель із

закритим фінансовим ринком), див. – пункт 1 табл. 2;

2) уряд має можливість вибору – фінансувати дефіцит за рахунок внут-

рішніх або зовнішніх запозичень, див. – пункт 2 табл. 2.

У першому випадку виникають такі негативні ефекти рестрикційної мо-

нетарної політики:

1) ефект витрат (the expenditure effect) – якщо рестрикційна монетарна

політика пригнічує ділову активність, пропозицію і попит, уряд намагається

компенсувати це експансіоністською фіскальною політикою (збільшенням

витрат);

2) ефект доходу (the revenue effect) – уповільнення темпів економічного

зростання унаслідок рестрикційної монетарної політики призводить до

отримання урядом менших, аніж

очікувалось, надходжень податків і, відпо-

відно, до зростання дефіциту;

3) ефект боргу (the debt effect) – жорстка монетарна політика полягає

у підвищенні ставок рефінансування державних боргів (як короткострокових,

так і довгострокових) і призводить до зростання витрат на обслуговування

боргу. Таким чином, загальний розмір дефіциту бюджету зростає;

Державна фінансова політика економічного розвитку

70

4) ефект сеньйоражу (the seigniorage effect) – жорстка монетарна полі-

тика обмежує обсяги емісійного покриття дефіциту бюджету (за умови не-

залежності центрального банку та законодавчо закріпленої заборони емі-

сійного покриття дефіциту), що призводить до зростання заборгованості

бюджету (прихованого дефіциту). Процентні платежі уряду по монетизова-

ному у попередні періоди державному боргу прямо зменшують грошову

базу.

Якщо центральний банк згідно з законодавством повинен перерахо-

вувати казначейству чистий прибуток за рік, отриманий від операцій на

внутрішньому ринку, тоді це відновлює обсяги пропозиції грошей

12

.

Другий варіант моделі М.Дахана (з можливістю вибору уряду з-поміж

внутрішніх і зовнішніх джерел фінансування дефіциту) доповнюється ще

ефектом стерилізації – рестрикційна монетарна політика передбачає під-

вищення рівня процентних ставок, що змушує уряд запозичувати за кордо-

ном. Центральний банк викуповує позичену урядом за кордоном іноземну

валюту, що призводить до ревальвації

національної валюти і одночасного

зменшення розміру вартості державного боргу, вираженої у національній

валюті, відносно ВВП. Це зменшує державні витрати на обслуговування

боргу у короткостроковому періоді. Проте вплив ефекту стерилізації на

дефіцит бюджету може бути незначним і нетривалим [56, с. 14].

М.Дахан стверджує, що ступінь довіри до монетарної політики визначає

вплив останньої на

результативність фіскальної політики (йдеться про не-

гативний вплив зазначених вище ефектів), іншими словами – чим більшу

ступінь незалежності від уряду має центральний банк, тим більше залежа-

тимуть результати фіскальної політики від заходів монетарної політики

(йдеться про вплив монетарної рестрикції на зростання дефіциту бюджету).

Отже, згідно з моделлю М.Дахана за умови

незалежності центрального

банку нівелюється результативність рестрикційної монетарної політики

(внаслідок зростання дефіциту бюджету створюються передумови для

порушення фінансової стабільності у перспективі і зростають інфляційні

очікування). Звідси робиться достатньо контроверсійний висновок щодо

нерезультативності рестрикційної монетарної політики у країнах зі значним

рівнем державного боргу (порівняно з ВВП) та високою часткою коротко-

строкового державного

боргу в його загальному обсягу: "можливо, що жорст-

12

Випадок з перерахуванням чистого прибутку центрального банку уряду у разі, якщо джере-

лом прибутку є переоцінка золотовалютних резервів центрального банку має іншу економічну

природу, аніж перерозподіл прибутку від внутрішніх операцій. Це важливе питання з точки зору

координації монетарної та фіскальної політики розглядатиметься далі у роботі.

Розділ 5. Довгострокова фінансова політика і

нагромадження капіталу

287

У табл. 20 наведено статистичні дані про формування капіталу в розрізі

інституційних секторів в Україні розгорнуто за період 2005–2008 рр. Для

визначення приросту капіталу ми застосували таку методику. Чисте на-

громадження матеріальних активів розраховувалося за даними рахунку

капіталу як сума показників за групою "зміна в активах". Валове нагрома-

дження основного капіталу зменшується на

суму споживання основного

капіталу (тобто амортизації), коригується на зміну запасів матеріальних

оборотних коштів, суму придбання за виключенням вибуття цінностей та

придбання за виключенням вибуття невироблених нефінансових активів.

Інформація про чисте придбання фінансових активів бралася з фінансо-

вого рахунку по кожному з інституційних секторів.

Дані про нагромадження продуктивного капіталу в секторах

ЗДУ і НФК

свідчать про те, що частка фінансових активів у загальному прирості дже-

рел фінансування активів зростає. За 2005–2008 рр. активи сектора НФК

зросли на 1501,9 млрд грн, у тому числі приріст необоротних активів і запа-

сів становив 324,4 млрд грн. З урахуванням того, що зміни чистого багатст-

ва сектора НФК за рахунок

заощадження та капітальних трансфертів за цей

період становили лише 62,2 млрд грн, основна частина приросту капіталу

фінансувалася за рахунок зовнішніх джерел – нарощування боргів між сек-

торами – і за рахунок фінансування сектором ФК.

На рис. 18 показано тенденції нагромадження капіталу в секторі НФК

у 2005–2008 рр., які свідчать про погіршення структури активів (зростання

в

них частки дебіторської заборгованості). Якщо протягом 2005–2007 рр.

частка дебіторської заборгованості у загальних обсягах приросту активів

сектора НФК становила 33%, то в 2008 р. вона зросла до 52%. Середня

частка валового нагромадження капіталу протягом 2005–2007 рр. станови-

ла 26,1%, а в 2008 р. знизилася до 17%. Достатньо стабільною була частка

ліквідних коштів у прирості активів сектора НФК у 2005–2008 рр

., вона ста-

новила 21%. У 2008 р. ця частка скоротилася до 9,2%. Погіршення активів

і швидке зростання дебіторської заборгованості свідчить про формування

низькоефективної структури капіталу. Водночас це не дає жодних підстав

для зміни показника капіталу при оцінці ефективності довгострокової фі-

нансової політики. Принаймні загальна сума приросту активів сектора НФК

потребувала відповідних зовнішніх джерел

фінансування.

Прискорене зростання активів сектора починаючи з 2007 р. не забезпе-

чувалося власними джерелами фінансування (самофінансування) і фінан-

сувалося за рахунок нарощування боргу та залучення акціонерного капіта-