Зимовець В. Державна фінансова політика економічного розвитку

Подождите немного. Документ загружается.

Державна фінансова політика економічного розвитку

326

талу у секторі НФК. Зростання інтенсивності залучення ресурсів через сек-

тор ФК з 23% у 2000 р. до 60% у 2008 р. та зростання монетизації ВВП

з 19% у 2000 р. до 55% у 2008 р. забезпечили вищий рівень внутрішньої

мобільності ресурсів в Україні. Разом із тим, у структурі джерел фінансу-

вання сектора ФК зменшилась частка внутрішніх заощаджень на

користь

запозичень у зовнішньому секторі.

Нами обґрунтовано положення про те, що у довгостроковому періоді

вищий рівень економічного розвитку може бути забезпечений лише на

основі нагромадження продуктивного капіталу, який фінансується за ра-

хунок стійких внутрішніх джерел (чистих заощаджень) фінансування.

При цьому важливими для економічного розвитку є не лише обсяги, але

й

структура заощаджень.

Аналіз впливу державної фінансової політики на заощадження як

джерело фінансування нагромадження продуктивного капіталу дав мож-

ливість виділити довгострокові тенденції у цій сфері. Поєднання різних

типів монетарної і фіскальної політик справляло вплив не лише на обся-

ги, але і на структуру валових заощаджень та пропозицію капіталу на

ринкових засадах. Протягом

останніх 10 років (1998–2008 рр.) у структу-

рі заощаджень відбувалися зміни – скорочення частки сектора ЗДУ,

стабілізація частки сектора НФК (на рівні 40%) і зростання частки секто-

ра ФК (з 5 до 20%) та ДГ ( з 10 до 25%). Сектор ФК наздоганяє і, почи-

наючи з 2005 р., випереджає сектор ЗДУ за часткою валових заоща-

джень у їх загальній

сумі, що свідчить про зміщення центру економічної

влади в Україні до сектора ФК і зміну моделі фінансової системи з дер-

жавоцентричної, яка існувала в 1995–2000 рр. на ринковоцентричну,

характерну для розвинутих країн.

Разом із тим підвищення рівня державного перерозподілу ВВП з 34%

у 2000 р. до 45% ВВП в 2008 р. призвело до скорочення обсягів чистих

заощаджень у секторі НФК і зростання попиту на позичковий капітал. Нега-

тивний вплив фіскальної експансії на фінанси сектора НФК не пом'якшува-

вся стимулюючою монетарною політикою, що була націлена на подолання

інфляції, зумовленої поряд із впливом інших чинників зростанням обсягів

фінансування соціальних трансфертів.

На основі проведеного аналізу ми зробили висновок

про те, що дер-

жавна фінансова політика в Україні, починаючи з 2004 р., не виконувала

основного завдання – нагромадження продуктивного капіталу і стійких

джерел його фінансування. Скорочення норми валових і чистих заоща-

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

31

Нові підходи до пояснення економічного розвитку, запропоновані

П.Ромером, Р.Лукасом і Р.Дж.Барро, дозволяють пояснювати специфіку дії

основних факторів економічного розвитку (праці та капіталу) в сучасних

умовах. Оцінюючи по-новому змістовне наповнення цих факторів, "нова

теорія зростання" справила значний вплив на сучасну економічну думку і на

економічну політику у

розвинутих країнах. На нашу думку, і нова, і неокла-

сична теорії мають сенс. Нова теорія віддзеркалює ту ейфорію, що охопила

провідні західні країни (насамперед, США і Канаду) в умовах тривалого

економічного зростання, тобто є по суті теорією, що описує економічні про-

цеси невеликого відрізку часу в окремих країнах-технологічних лідерах.

Теорія факторів економічного розвитку у сучасній інтерпретації лише пояс-

нює нам причини економічного розвитку і не є нормативною теорією, тобто

вона не визначає, як саме на практиці досягаються позитивні результати.

Ця теорія не пропонує нам механізм переходу від повільного до прискоре-

ного економічного розвитку, вирішуючи проблему лише концептуально

(інвестиції у

технології та людський капітал).

Теорія факторів економічного розвитку може бути лише концептуальною

основою політики економічного розвитку, і потребує практичної імплемента-

ції. Високий рівень абстрагування цих теорій не дозволяє "завантажити" мо-

делі додатковими чинниками, зокрема структурою капіталу та аллокативними

функціями секторів ФК і ЗДУ (державної фіскальної політики). Капітал роз-

глядається як єдине

ціле, "чорна скриня", його структура не враховується,

економіка представлена як єдина велика фірма, яка реінвестує чистий при-

буток. Теорії факторів економічного розвитку не враховують того, що меха-

нізм трансформації заощаджень в інвестиції може бути неефективним

(йдеться про роль і місце сектора ФК в економіці). До цього слід додати, що

рівень

економічного розвитку залежить не лише від факторів капіталу, праці

і технологій, але й від розміру та структури державних витрат. Тому важли-

вим завданням, яке ми вирішуватимемо далі у роботі, буде визначення опти-

мального рівня державного перерозподілу ВВП.

Поряд з теоріями економічного розвитку, що містять параметри якості

інвестицій (фактор технологій у

моделі Р.Солоу, широка структура капіталу

у "новій теорії зростання"), альтернативні підходи наголошують на пріори-

теті кількості (обсягів) інвестицій. Достатньо поширеною є так звана страте-

гія "форсованого зростання", покликана компенсувати низьку якість інвес-

тицій вищою нормою нагромадження [21]. Достатньо поширеним є поло-

ження про те, що регулювання норми нагромадження шляхом розширення

Державна фінансова політика економічного розвитку

32

державних інвестицій, навіть за рахунок збільшення державного боргу,

може активізувати інвестиційний процес і, відповідно, сприяти економічно-

му розвитку. Неокейнсіанські моделі економічного зростання базуються на

положенні про те, що зростання економіки є функцією винятково одного

фактора – нагромадження капіталу, всі інші фактори (зайнятість, технології,

інституційні чинники) виключаються.

Відповідно до кейнсіанського підходу норма заощаджень

вважається

змінною величиною (на відміну від неокласичного) і зазнає значних цикліч-

них коливань. Тому на певних етапах економічного розвитку для стимулю-

вання інвестицій необхідно вживати специфічних заходів державного регу-

лювання, що полягають у примусовому перерозподілі ВВП для збільшення

обсягів державних інвестицій. Загальна сума капіталу в економіці не зале-

жить від

державної фінансової політики, але від неї залежить структура

джерел його фінансування. Кейнсіанство краще пояснює економічні проце-

си у короткостроковій перспективі, виходячи з ідеї про необхідність стиму-

лювання інвестицій у періоди економічного спаду. Яскраво виражена

прив’язка до економічного циклу замінює саме поняття економічного розвитку

поняттям економічне піднесення, довгострокове економічне зростання та

підвищення добробуту залишаються поза межами такого підходу. На корот-

кострокових часових інтервалах норма заощаджень може відхилятись від

оптимального рівня, що потребує державного втручання, але державні

інвестиції не можуть забезпечити зростання загальних обсягів капіталу

у країні, а лише змінюють структуру джерел його фінансування.

Положення про ефективність фіскальної політики як інструменту забез-

печення економічного зростання були розвинені у теорії зростання

Н.Калдора. Оскільки ВВП розподіляється між інституційними секторами

у певних пропорціях, а кожен з цих секторів (домогосподарства, нефінансо-

ві та фінансові корпорації та сектор загального державного управління) має

різну схильність до заощаджень, то саме фіскальна політика відіграє клю-

чову роль у забезпеченні достатніх

для економічного розвитку обсягів інве-

стицій. Н.Калдора стверджував, що схильність до заощаджень у секторі

НФК є набагато вищою, ніж схильність до заощаджень домогосподарств

[22, с. 310]. Тому для забезпечення економічного розвитку потрібно змінити

пропорції у розподілі ВВП на користь секторів НФК та ЗДУ. Відповідно пріо-

ритетна роль у регулюванні кругообігу ресурсів

в економіці віддається фіс-

кальним важелям та державним інвестиціям.

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

325

періоді (1995–2008 рр.) нагромадження капіталу (за показником ВНК)

в Україні фінансувалося за рахунок внутрішніх джерел.

Проведений аналіз привів до висновку про те, що показник ВНК не роз-

криває тенденції нагромадження продуктивного капіталу. Відповідно до впе-

рше запропонованого нами підходу нагромадження продуктивного капіталу

не ототожнюється з ВНК, а охоплює також приріст фінансових активів

секторів НФК, ЗДУ і ДГ (в частині, яка використовується для підприємниць-

кої діяльності), включаючи зовнішні активи. Фінансові активи секторів ФК

і ДГ не долучаються нами до продуктивного капіталу. Згідно з нашим підхо-

дом у складі продуктивного капіталу, крім матеріальних активів, враховують-

ся також фінансові активи секторів НФК і ЗДУ, які

є невід’ємною складовою

продуктивного капіталу і процесу створення ВВП.

Проведений аналіз тенденцій у нагромадженні продуктивного капіталу

протягом 2005–2008 рр. дозолив виявити випереджаючі темпи його зрос-

тання у 2005–2008 рр. порівняно з ВНК. Таке випередження пояснюється

прискореним зростанням частки дебіторської заборгованості в активах

секторів НФК і ЗДУ і, відповідно, скороченням частки нефінансових активів

(оборотних і необоротних).

Як негативну тенденцію ми відзначаємо зниження норми чистих за-

ощаджень і збільшення залежності від зовнішніх джерел фінансування,

починаючи з 2005 р. Нагромадження продуктивного капіталу в 2004–

2008 рр. не було забезпечене внутрішніми джерелами фінансування у зв'язку

із зниженням норми чистих заощаджень з 18,3 до 11,6% ВВП.

Суперечливими є результати державної

фіскальної політики в частині

забезпечення добробуту населення. Нами доведено, що структурні зру-

шення у складі державних витрат у бік зростання частки соціальних транс-

фертів поряд із впливом інших чинників призвели до дефіциту внутрішніх

джерел фінансування капіталу в секторах НФК та ЗДУ. Зростання держав-

них витрат на фінансування соціальних трансфертів не відповідало

фіска-

льним можливостям держави.

Падіння норми чистих заощаджень разом зі збільшенням залежності від

зовнішніх джерел фінансування та прискореним зростанням міжсектораль-

них (між секторами ЗДУ та НФК) і внутрішньосекторальних боргів посилили

внутрішню і зовнішню вразливість фінансової системи.

Як позитивну тенденцію ми відзначаємо посилення позицій сектора ФК

у фінансовій системі України, що

створює передумови для зниження про-

центних ставок і, відповідно, активізації нагромадження продуктивного капі-

Державна фінансова політика економічного розвитку

324

Якщо порівняти показник інтенсивності залучення валових заощаджень

через банківський сектор, який є більш показовим, ніж коефіцієнт монетизації,

у період 2000–2003 рр., коли рівень державного перерозподілу ВВП становив

35–37% ВВП, і в 2004–2008 рр., коли цей показник зріс із 42 до 45% ВВП, то

можна помітити, що така інтенсивність зростає. Якщо в 2000–2003 рр. цей

показник становив 38,2%

валових заощаджень, то в 2004–2008 рр. – 57,4%,

що свідчить про посилення ролі сектора ФК у забезпеченні мобільності ре-

сурсів у країні та фінансуванні продуктивного капіталу. Таким чином, ацикліч-

на фіскальна політика і зсув у структурі ВВП у бік споживання не зумовили

уповільнення темпів розвитку сектора ФК. Така тенденція не відповідає

раніше висунутим

нами теоретичним положенням про зворотний зв'язок між

підвищенням рівня державного перерозподілу ВВП і розвитком сектора ФК.

Всупереч цьому положенню тенденція до нарощування фінансових активів,

розміщених у секторі ФК, у 2005–2007 рр. збігається із суттєвими підвищен-

ням рівня державного перерозподілу ВВП в Україні. Частково це можна пояс-

нити тим, що зростання номінальних

обсягів грошової маси в 2008 р. було

зумовлене високим рівнем її доларизації і різким знеціненням національної

валюти. Фінансова криза 2008–2010 рр. призвела до зворотних процесів,

коли показники приросту грошової маси мали від’ємні значення і, відповідно,

коефіцієнт інтенсивності залучення валових заощаджень через банківський

сектор перетворився на коефіцієнт вилучення заощаджень з банківського

сектора.

Таким чином, тенденція розвитку сектора ФК в Україні не набула

стійкого довгострокового характеру.

Висновки до розділу 5

Результати дослідження, виконаного у даному розділі, дозволили зро-

бити такі висновки.

Основними тенденціями у нагромадження капіталу з 1995 по 2008 р. бу-

ли зниження норми нагромадження з 26,4% ВВП в 1995 р. до 17,3%

у 1999 р. і подальше її підвищення до 27,9% ВВП у 2008 р. Обсяги валового

нагромадження капіталу в 1998–2005 рр. були меншими, ніж валові заоща-

дження

, що пояснювалось експортом капіталу (формуванням валютних

резервів НБУ). Починаючи з 2006 р., ВНК перевищує валові заощадження,

і різниця покривається за рахунок зовнішніх запозичень. Якщо в окремі

періоди (2006–2008 рр.) зовнішні джерела забезпечували значну частину

в обсягах фінансування нагромадження капіталу (від 5,8% у 2006 р. до

25,5% у 2008 р.), то в цілому за весь період вони

були незначними і стано-

вили лише 0,4% загального обсягу ВНК. Таким чином, у довгостроковому

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

33

У цілому зазначені вище кейнсіанські підходи (Н.Калдора, Р.Харрода,

Е.Домара, Е.Хансена) визначають проблему коливань норми заощаджень

та інвестиційної активності як ключову в теорії економічного розвитку, що

дає підстави для обґрунтування доцільності активної державної фінансової

політики у перерозподілі ВВП, оскільки ринковий аллокативний механізм

(сектор ФК) є неефективним і

йому властиве нераціональне розміщення

ресурсів. Отже, доцільно регулювати норму заощаджень і стимулювати

державні інвестиції. Якщо ліберальні моделі економічного розвитку базу-

ються на положенні про маломінливість (умовну стабільність) норми за-

ощадження, то кейнсіанські підходи зосереджують на двох проблемах, які

можуть значно стримувати економічний розвиток: 1) занизька норма приват-

них заощаджень (надмірне споживання); 2) зависока

норма приватних за-

ощаджень (надмірне інвестування). Занизька норма приватних заощаджень

зумовить уповільнення економічного розвитку у майбутньому (по цьому

питанню в усіх розглянутих нами теоріях економічного розвитку існує кон-

сенсус). Зависока норма приватних заощаджень спричинить неефективне

розміщення ресурсів. Якщо надмірні заощадження формуються у секторі

НФК, це призводить до неефективних інвестицій через

механізми самофі-

нансування, якщо – у секторі ДГ, безпосередньо через вкладення

у нерухомість або через сектор ФК. З цих позицій держава повинна вилучи-

ти "надмірні заощадження" та передавати їх для споживання соціально неза-

хищеним верствам населення, врівноважуючи таким чином баланс між за-

ощадженнями та інвестиціями. Тобто, у першому випадку (при низькому рівні

приватних заощаджень) першочерговим завданням є обсяги інвестицій,

у другому – надмірне обмеження споживання та неефективне розміщення

ресурсів. Державні інвестиції – це спосіб вирішення проблеми у першому

випадку, субсидіювання найбідніших верств населення – у другому. Можли-

вості держави щодо проведення такої політики є значними через механізми

фіскальної політики, але не безмежними: необхідно враховувати ризики

по-

рушення макроекономічної стабільності.

Науково обґрунтовані розміри оптимальної норми заощаджень дають

можливість державній політиці коригувати ринкові процеси кругообігу за-

ощаджень та інвестицій винятково в межах цих норм. Велика кількість нау-

кових робіт присвячується визначенню "оптимальної" норми заощаджень

і заходів щодо її забезпечення. Серед них заслуговує на увагу методика

визначення "оптимальної" норми

заощаджень Е.Фелпса (так зване "золоте

правило") [23]. Базуючись на математичних розрахунках величини збалан-

Державна фінансова політика економічного розвитку

34

сованого споживання в довгостроковій перспективі, Е.Фелпс довів, що за-

безпечення норми заощаджень на рівні, що відповідає "золотому правилу",

сприяє досягненню оптимального економічного розвитку у перспективі.

Слід зазначити, що численні дослідження з питання застосування "золотого

правила" Е.Фелпса свідчать про те, що намагання штучно підвищити норму

заощаджень суттєво скорочують споживання протягом

тривалого періоду

часу і дають незначний ефект у вигляді дещо вищих темпів економічного

зростання у майбутньому. Золоте правило полягає у тому, що норма за-

ощаджень повинна дорівнювати частці факторних доходів від капіталу

у ВВП. По суті така "оптимальна" норма насправді означає лише тривіальну

вимогу заощаджувати та інвестувати у виробництво чистий

прибуток секто-

ра НФК у повному обсягу (абстрагуючись від існування держави, через

бюджет якої доходи проходять нібито транзитом). В іншому випадку, якщо

частина чистого прибутку використовується на споживання, то відповідна

частина доходів найманих працівників повинна компенсувати дефіцит та

заощаджуватися. Якщо нагромадження капіталу

3

в секторі НФК не відбува-

ється (відбувається повільними темпами), це повинно компенсуватися по-

силенням інвестиційної активності держави і сектора ФК. Такий підхід може

бути корисним як у теорії, так і на практиці, концептуально він не супере-

чить неокласичним підходам у сучасній інтерпретації, а лише доповнює їх,

і повністю відповідає кейнсіанському

підходу.

Аналіз положень економічної теорії щодо факторів довгострокового еко-

номічного розвитку дає можливість зробити кілька концептуальних виснов-

ків, які пропонується застосовувати як методологічну основу політики еко-

номічного розвитку. Основним завданням такої політики є найефективніше

поєднання економічних факторів (капіталу, робочої сили, технологій) для

зростання реальних доходів у довгостроковому періоді. Необхідною пере-

думовою

довгострокового економічного розвитку є макроекономічна політи-

ка, спрямована на забезпечення фінансової стабільності (так звана розсуд-

лива макроекономічна політика ("macroprudential policies")). Стабільне се-

редовище є лише необхідною, але не достатньою передумовою економіч-

ного розвитку. При цьому довгострокова фінансова стабільність, як свід-

чить практичний досвід макроекономічного регулювання, забезпечується

лише в умовах ефективного внутрішнього

фінансового ринку (коли процентна

3

У розумінні "валове нагромадження основного капіталу" за СНР, тобто йдеться про зрос-

тання капіталу як активу.

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

323

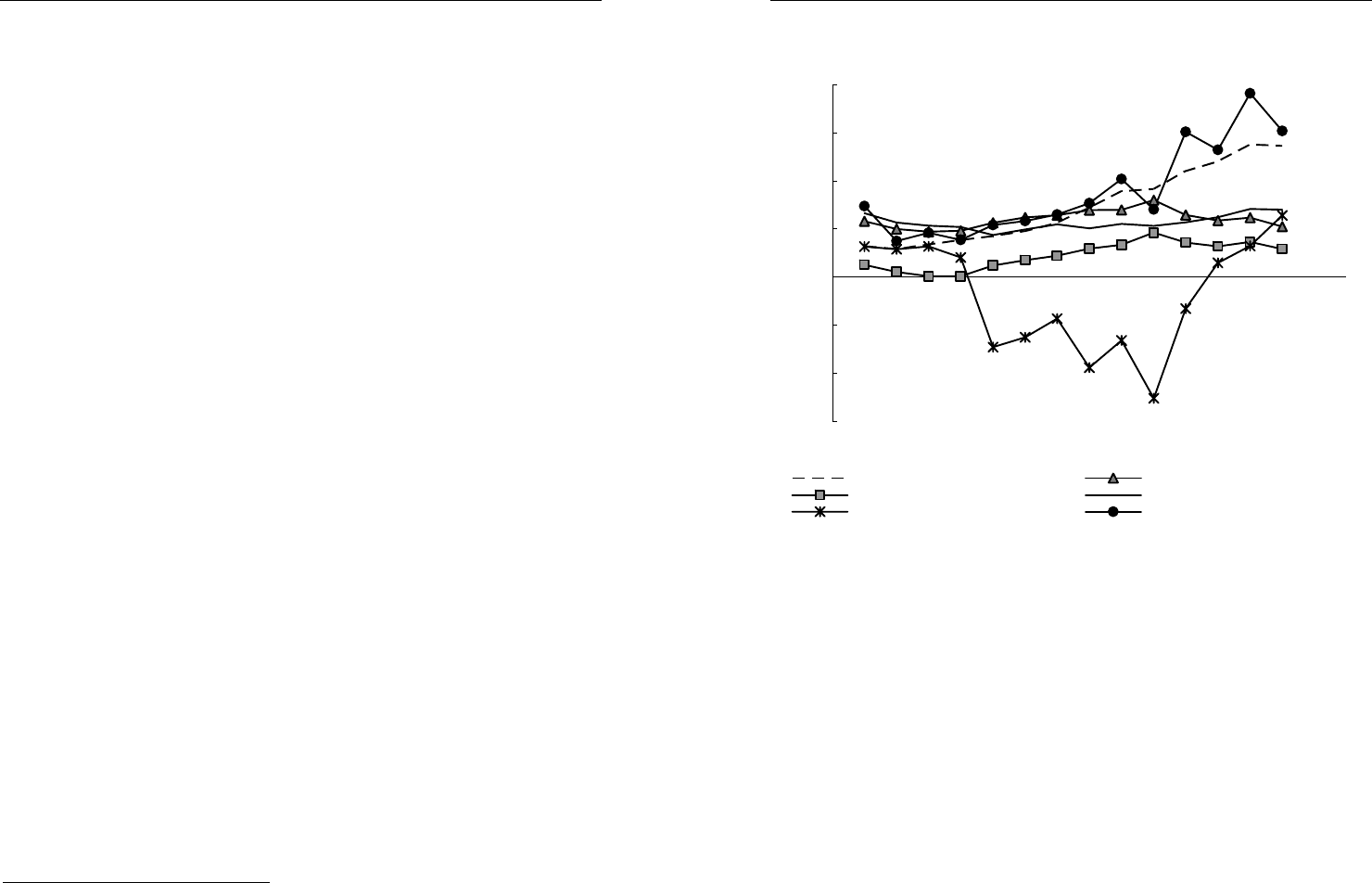

майже досягає рівня 20% ВВП. Це свідчить про ефективність державної

фінансової політики, що здійснювалася в 2000–2004 рр.

-60

-40

-20

0

20

40

60

80

1994 1996 1998 2000 2002 2004 2006 2008 2010

%

Монетизація ВВП Норма валових заощаджень

Норма чистих заощаджень Норма нагромадження

Чисте запозичення Інтенсивність залучення ресурсів

Рис. 31. Монетизація ВВП, норми нагромадження і інтенсивність

залучення капіталу фінансовим сектором в 1995–2008 рр. в Україні

Джерело: Зведені національні рахунки [Електронний ресурс]. – Доступний з:

<www.ukrstat.gov.ua>; Огляд депозитних корпорацій (включаючи Національний банк) [Елект-

ронний ресурс]. – Доступний з: <www.bank.gov.ua>.

З 2005 р. змінюються довгострокові тенденції розвитку сектора ФК. Норма

валових заощаджень стрімко знижується, практично паралельно з нормою

чистих заощаджень – з 31,8% у 2004 р. до 24,6% у 2007 р. і 20,8% у 2008 р.

Зростання рівня монетизації економіки з 10% ВВП в 2006 р. до 55% ВВП

в 2008 р. та інтенсивності залучення заощаджень сектором ФК, який переви-

щував, починаючи з

2005 р., 50% ВВП, є позитивними тенденціями. Разом із

тим скорочення норми валових і чистих заощаджень, починаючи з 2005 р.,

свідчить про формування моделі економіки споживання. У зв’язку з цим втра-

чається можливість фінансування продуктивного капіталу за рахунок внут-

рішніх ресурсів у довгостроковому періоді, і водночас підвищується рівень

приватного споживання та, відповідно,

добробуту в поточному періоді.

Державна фінансова політика економічного розвитку

322

Е.Шахтер (Schaechter А.) довели, що це може свідчити про наявність сла-

боконтрольованого кредитного буму з відповідними негативними наслідка-

ми для фінансової стабільності у середньостроковій перспективі [273]. Се-

ред таких наслідків виділяють зростання дефіциту поточного торговельного

балансу та внутрішніх цін. У разі уповільнення темпів притоку прямих та

стратегічних портфельних інвестицій це може

загрожувати виникненню

дефіциту платіжного балансу і макроекономічної кризи, що підтверджується

досвідом Мексики (1994), азіатською фінансовою кризою (1997–1998), ска-

ндинавською банківською кризою (початок 1990-х рр.).

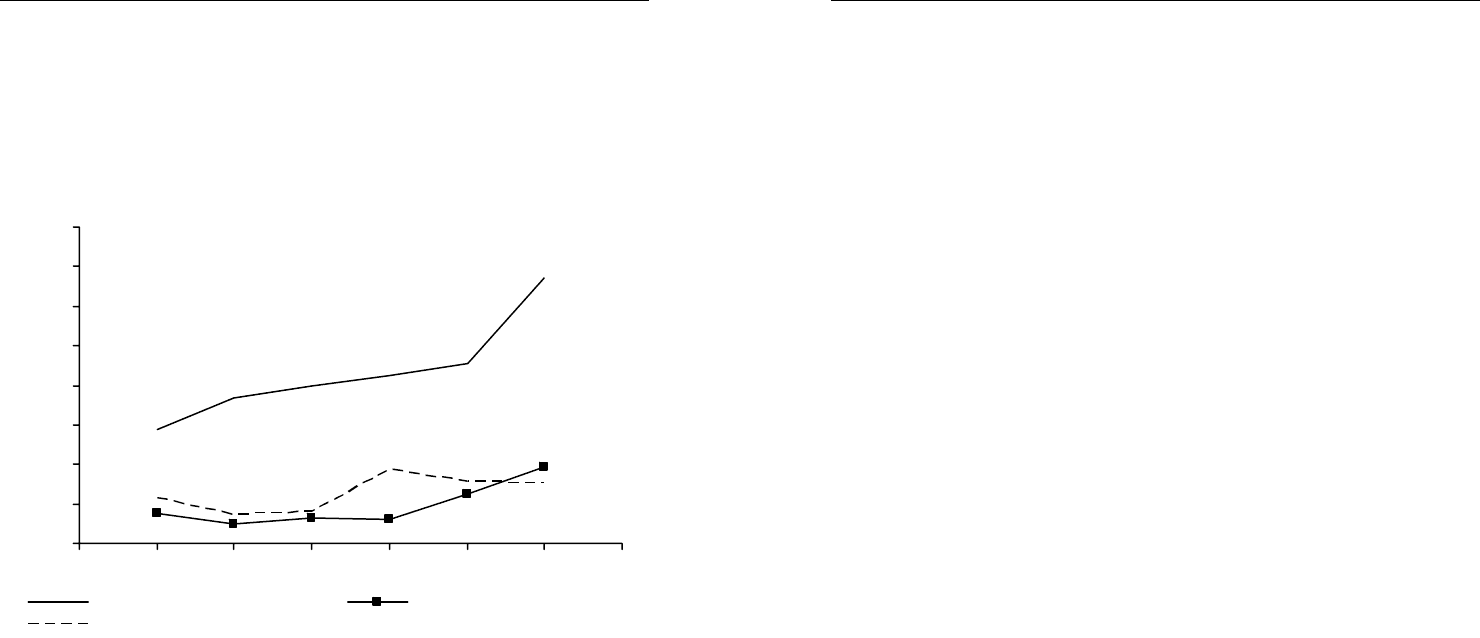

На рис. 31 порівнюються довгострокові тенденції у формуванні джерел

фінансування продуктивного капіталу в Україні (внутрішніх заощаджень та

зовнішніх джерел) із показниками розвитку сектора ФК. Протягом усього

періоду інтенсивність залучення

фінансових ресурсів сектором ФК мала

тенденцію до зростання. Починаючи з 2003 р., мала місце тенденція до

повільного зростання норми нагромадження (як відношення валового на-

громадження капіталу (ВНК) до ВВП). Якщо у 1996–2003 рр. норма нагро-

мадження коливалася біля позначки 20%, то у 2007 р. вона досягла 27,5%

ВВП. Частка чистих заощаджень у загальній сумі валових заощаджень

за

весь період з 1995 по 2008 р. становила 65% і мала тенденцію до зростан-

ня, що є позитивною ознакою. Якщо в 2000 р. амортизація необоротних

активів забезпечувала 72% валових заощаджень, то в 2004–2008 рр. вона

знизилась до рівня нижче 45%.

Зниження норми валових і чистих заощаджень, починаючи з 2005 р.,

є негативною тенденцією, яка свідчить про неефективність

державної фі-

нансової політики в частині формування оптимальних пропорцій між за-

ощадженням і споживанням. Політика нарощування витрат широкого уряду

та зростання частки соціальних трансфертів у складі державних витрат

призвели до зниження норми заощаджень у країні. Певне підвищення нор-

ми нагромадження капіталу (показник ВНК) у період з 2004 по 2007 р. фі-

нансувалося за

рахунок зовнішніх джерел.

Важливим індикатором ефективності фінансової політики економічного

розвитку є рівень норми чистих заощаджень, яка є макроекономічним агре-

гатом чистих заощаджень секторів ДГ і ЗДУ та чистого прибутку сектора

НФК. Як було доведено Б.Кваснюком, мінімально необхідна норма чистого

заощадження для забезпечення 3–4% щорічного економічного зростання

становить 7–8% ВВП [10, c. 109]. На рис. 31

показано, що норма чистих

заощаджень в Україні мала позитивну тенденцію до зростання і, починаючи

з 2000 р. перевищувала рівень 4%. У 2004 р. норма чистих заощаджень

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

35

ставка не перевищує прибутковості капіталу у реальному секторі

4

), віднос-

на вартість позичкового капіталу знижується, що призводить до зростання

інвестицій та стримує інфляцію.

Загальновідомо, що низька норма заощаджень та висока реальна про-

центна ставка не сприяють нагромадженню капіталу і тому не створюють

основи для довгострокового економічного розвитку. Саме ці макроекономічні

індикатори повинні бути базовими параметрами при розробці державної

фінансової

політики економічного розвитку. Питання полягає в тому, яким

чином держава може впливати на ці показники і який рівень державного

втручання в економіку максимально сприятиме цьому.

Економічна політика, спрямована на стимулювання приватних заоща-

джень, буде доцільною у країні з ефективним фінансовим ринком, як вважа-

ють послідовники неокласичного напряму економічної думки. На основі

цього

положення розвинуто цілий напрям економічної науки, який досліджує взає-

мозв’язки між рівнем розвитку сектора ФК і економічним розвитком. Детально

положення цього напряму науки аналізуватимуться нами у другому розділі

роботи. Концептуальною вадою цього підходу є його однобічність або ринко-

воцентризм, коли сектор ФК і фінансовий ринок ставиться у центр

фінансової

системи. Сектор ФК як механізм трансформації заощаджень в інвестиції

дійсно можна вважати основною (центральною) ланкою фінансової системи.

Проте цей сектор не є фактором економічного розвитку, хоч і відіграє важли-

ву технічну роль у фінансовій системі.

Концепція щодо доцільності розширення державної участі (державоцен-

тризм) в інвестиційному процесі (пряме та опосередковане – через

регулю-

вання норми проценту) базується на положенні про неефективність ринко-

вих механізмів трансформації заощаджень в інвестиції з позицій кейнсіанст-

ва. Обидва напрями (ліберальний ринковоцентризм і кейнсіанський держа-

воцентризм) сходяться при визначенні рівноважної норми проценту, що

повинна максимально наближатися до фактичної прибутковості у реально-

му секторі. Немає також суттєвих розбіжностей і

у визначенні оптимальної

норми заощаджень. Тобто основними чинниками економічного розвитку

4

У цій роботі поняття реальний сектор економіки застосовується у розумінні Сучасного

економічного словника, а саме, реальний сектор – це "галузі економіки, що виробляють

матеріально-речовий продукт, нематеріальні форми багатства і послуги, за винятком опе-

рацій у фінансово-кредитній і біржовій сферах, які не відносяться до цього сектора. – Див.:

Райзберг Б.А., Лозовский

Л. Ш., Стародубцева Е. Б.Современный экономический словарь. 5-е

изд., перераб. и доп. — М.: ИНФРА-М,2007. — 495 с. — (Б-ка словарей "ИНФРА-М").

Державна фінансова політика економічного розвитку

36

у довгостроковій перспективі визнаються оптимальна норма заощаджень

(на рівні 25–30% ВВП) та відповідний рівень ставки проценту, максимально

наближений до рівня прибутковості (капіталовіддачі) у реальному секторі.

По суті і ліберальні, і кейнсіанські підходи базуються на однакових критері-

ях оптимальності, при цьому перші вважають, що оптимальний рівень вста-

новлюється автоматично, другі – держава покликана

забезпечити цей оп-

тимальний рівень різноманітними формами регулювання.

Вирішальне значення для економічного розвитку на сучасному етапі ві-

діграватиме не лише підвищення норми заощаджень та інвестиційної актив-

ності, але й докорінна зміна структури інвестицій, виходячи з положень

"нової теорії" економічного зростання. Фундаментальною основою економіч-

ного розвитку є зростання продуктивності, зумовлене використанням

су-

часних машин та обладнання, виготовлених із використанням досягнень

НТП та людського капіталу. Лише зростання виробничої продуктивності

може забезпечити зростання реальних доходів на душу населення в довго-

строковій перспективі.

Отже, крім норми заощадження і, відповідно, обсягів нагромадження ка-

піталу, завданням політики економічного розвитку є формування його ефек-

тивної структури з пріоритетами

на інвестиції у людський капітал та техно-

логічний розвиток. Складність цього завдання у тому, що необхідно виріши-

ти, у яких пропорціях розподілятиметься капітал між "традиційними" та

"новими" видами економічної діяльності, між державою, банківськими та

іншими фінансовими інститутами, виходячи з інтересів довгострокового

економічного розвитку. Питання розподілу капіталу і джерел його фінансу

-

вання завжди породжує конфлікт інтересів – між "новими" та "традиційни-

ми" видами економічної діяльності, між державним і приватним інтересом,

між багатими та бідними [24].

Згідно з ліберальним, ринковоцентричним підходом ринок найефектив-

ніше розміщує ресурси, що є слабким місцем цих теорій (припущення про

існування ефективного сектора ФК). У кейнсіанських теоріях, навпаки, такий

ринок

визнається неефективним, що є аргументом на користь державного

перерозподілу капіталу (сектор ФК при цьому не є пріоритетом каналом

реалізації економічної політики). У реальній економіці обидва механізми –

фіскальний і ринковий (сектор ФК), впливають на процеси нагромадження

капіталу у секторах НФК, ДГ і ЗДУ, а також людського капіталу, і є взаємо-

пов’язаними

, доповнюючи один одного.

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

321

грошової маси (агрегат М3) в обігу суттєво відстає від приросту внутрішнього

кредиту. Це означає, що через сектор ФК зовнішні запозичення трансформу-

ються у позичковий капітал. З 2005 по 2008 р. банківський сектор акумулює

фінансові ресурси в обсязі 390 млрд грн (рядок "приріст грошової маси М3"

у табл. 27). За цей же період приріст внутрішнього кредиту

сягнув 690

млрд грн. Таким чином, на суму різниці 300 млрд грн (еквівалент зобов’язань-

нетто перед нерезидентами) зростає борг сектора ФК перед зовнішнім секто-

ром, що разом із погіршенням умов зовнішньої торгівлі в 2008 р. та неможли-

вістю рефінансування боргів, термін оплати яких настав, призводить до

швидкого поширення фінансової кризи в Україні.

0

50

100

150

200

250

300

350

400

1999 2001 2003 2005 2007 2009

млрд грн

Скориговані валові заощадження Приріст грошової маси М3

Приріст внутрішнього кредит у

Рис. 30. Скориговані валові заощадження, приріст грошової маси М3

і внутрішнього кредиту в Україні в 2000–2008 рр., млрд грн

Джерело: Зведені національні рахунки [Електронний ресурс]. – Доступний з:

<www.ukrstat.gov.ua>; Огляд депозитних корпорацій (включаючи Національний банк) [Елект-

ронний ресурс]. – Доступний з: <www.bank.gov.ua>.

Загрозливою ситуація стає з того моменту, коли приріст внутрішнього

кредиту перевищує скориговані на імпорт капіталу валові заощадження,

як це показано на рис. 30, коли в 2007 р. приріст внутрішнього кредиту

майже дорівнював сумі скоригованих валових заощаджень (близько 200

млрд грн). Таке швидке зростання внутрішнього кредиту характеризується

як кредитний бум. За результатами аналізу аналогічних тенденцій

у країнах

Південної Європи К.Дюнвальд (Duenwald К.), М.Георгієв (Gueorguiev М.) і

Державна фінансова політика економічного розвитку

320

Таблиця 27

Валові заощадження і нагромадження фінансових ресурсів

у банківській системі України в 2000–2008 рр., млрд грн

Показники 2000 2001 2002 2003

2004

2005

2006

2007

2008

Валові заощадження 41,9

52,2

62,6

74,3

109,8

113,4

127,0

177,2

197,5

Чисте запозичення (-)

/кредитування (+) 8,4

7,7

17,2

15,5

36,8

13,2

-7,7

-26,1

-67,4

Скориговані валові заощадження

33,5

44,5

45,5

58,8

73,0

100,2

134,7

203,3

264,9

Приріст грошової маси М3 9,7

13,5

19,1

30,2

30,8

68,3

67,0

135,1

119,6

Інтенсивність залучення заоща-

джень через банківський сектор, %

23,2

25,8

30,5

40,6

28,0

60,2

52,8

76,2

60,6

Джерело: Зведені національні рахунки [Електронний ресурс]. – Доступний з:

<www.ukrstat.gov.ua>; Огляд депозитних корпорацій (включаючи Національний банк) [Елект-

ронний ресурс]. – Доступний з: <www.bank.gov.ua>.

Сукупні валові заощадження за період з 2000 по 2008 р. становили 956

млрд грн і майже не відрізнялися від скоригованих валових заощаджень

(тобто валових заощаджень з урахуванням міжнародного руху капіталу)

у сумі 985,4 млрд грн. З 2000 по 2005 р. чисте кредитування сектором ФК

України зовнішнього сектора становило 99 млрд грн, а з 2006 по 2008 р.

мала місце

зворотна тенденція – чисте запозичення становило 101

млрд грн. У цілому за період, що розглядається, фінансова система України

мала практично нульовий баланс із зовнішнім сектором (нетто-запозичення

склали 2,4 млрд грн).

На рис. 30 показано, що у період з 2000 по 2004 р. розвиток сектора ФК

і зростання внутрішнього кредиту забезпечувалися за рахунок стійких дже-

рел – внутрішніх

заощаджень. За результатами аналізу процесів розши-

рення банківського кредитування у цей період у наших попередніх роботах

було зроблено висновок про те, що "високі темпи зростання банківського

кредиту в Україні носять об’єктивний характер (унаслідок стиснення кредит-

ного ринку в роки економічного спаду та зростання довіри економічних

суб’єктів до банківської

системи) і забезпечуються за рахунок зростання

внутрішніх заощаджень" [272].

Пропорційне зростання валових заощаджень, грошової маси, як їх ліквід-

ної форми або фінансових ресурсів і внутрішнього кредиту як трансформо-

ваних у позичковий капітал фінансових ресурсів сектора ФК триває до кінця

2004 р. До характерних особливостей наступного періоду можна віднести те,

що, починаючи з 2005

р., в Україні розпочинається кредитний бум, приріст

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

37

Набагато простіше аналізувати теоретичні проблеми економічного роз-

витку, дискутувати щодо слушності тих чи інших підходів, ніж знаходити

практичне їх вирішення. Не може бути загальних рецептів політики економіч-

ного розвитку, проте концептуальні основи такої політики частково випли-

вають з теорій економічного розвитку, розглянутих нами вище, але не ви-

значаються цими теоріями повністю

.

Концептуальною основою політики економічного розвитку повинна бути

змішана модель, яка б поєднувала переваги ринкового механізму трансфор-

мації заощаджень в інвестиції із завданнями держави у сфері підвищення

добробуту населення країни. Критеріями результативності такої політики

повинні бути: а) нагромадження продуктивного і людського капіталу як фак-

торів виробництва і б) підвищення рівня добробуту

населення, у тому числі

зростання обсягів кінцевого споживання у секторі ДГ. Оскільки кінцеве спо-

живання та ВНК є складовими ВВП за категоріями кінцевого використання,

то одночасна максимізація нагромадження капіталу і обсягів кінцевого спо-

живання сектора є внутрішньо суперечливим завданням, яке покликана

вирішувати державна фінансова політика економічного розвитку.

1.3. Сутність і завдання державної фінансової політики

В економічній науці термін "державна фінансова політика" вживається

не часто. Це поняття є усталеним переважно у сфері корпоративних фінан-

сів (фінансів підприємств, як прийнято позначати у роботах вітчизняних

економістів). Зазвичай під фінансовою політикою розуміють стратегію

і тактику управління фінансами підприємства на мікрорівні, тобто корпора-

тивну фінансову політику як складову фінансового менеджменту

. У західній

літературі застосовуються окремі поняття: "фіскальна політика", яка зво-

диться до податкової і бюджетної політик, та "монетарна політика". Таке

розмежування у наукових роботах набуває поширення у другій половині ХХ

ст., відображаючи тенденції до інституційного відокремлення міністерства

фінансів і центрального банку, запровадження на практиці концепції неза-

лежного центрального банку.

У

вітчизняних і російських виданнях англомовний термін "fiscal policy" час-

то перекладається як фінансова політика, що дає підстави для вузького ро-

зуміння останньої, тобто окремо від монетарної політики. Зокрема, назва

роботи Е.Хансена "Monetary theory and fiscal policy" [25] у перекладі російсь-

кою визначалась як "Денежная теория и финансовая политика" [26], що внесло

Державна фінансова політика економічного розвитку

38

певну плутанину у понятійний апарат. Саме у такому вузькому розумінні тео-

рія фіскальної політики розроблялась Ф.Тінбергеном, Л.Йохансеном,

Р.Масгрейвом, Е.Хансеном, Р.Солоу, П.Самуельсоном та ін. Основним за-

вданням фіскальної політики вони розуміли її стабілізаційну (антициклічну)

функцію. Близьким до поняття фіскальна політика є поняття публічних фінан-

сів. Термін

"публічні фінанси", який вживався Р.Масгрейвом, охоплює як

інституційні основи, так і зміст фіскальної політики.

Деякі економісти застосовували термін фінансова політика для макрорів-

ня. Дж.Хатер ототожнював державну фінансову політику з управлінням

фінансовими ризиками держави як своєрідної корпорації, що має активи

і зобов’язання, вважаючи найважливішим завданням такої політики визна-

чення оптимального рівня резервів в умовах гнучкого валютного курсу [27].

Методологічною основою досліджень Дж. Хатера була інтегрована фінан-

сова модель К.Фрута–Дж.Штайна [28] для корпоративної фінансової політи-

ки. Таке визначення державної фінансової політики у вузькому розумінні,

тобто з обмеженням сфери управління лише державними фінансами, може

бути методологічною основою лише для дослідження

проблем стабільності

державних фінансів.

Російські економісти часто ототожнюють західний термін "fisсal policy"

з фінансовою політикою, що знову таки розмежовує державні фінанси та

фінанси інших секторів економіки [29], фінансова політика розглядається

у контексті її взаємодії із єдиною монетарною політикою в рамках ЄВС.

В інших роботах, навпаки, пропонується надто широке розуміння державної

фінансової

політики. У роботі під редакцією Р.Набієва фінансова політика

держави розглядається як сукупність бюджетної, податкової, грошово-

кредитної, цінової, інвестиційної, соціальної та зовнішньоторговельної полі-

тики [30]. Зрозуміло, що такий значний перелік складових лише ускладнює

визначення основної мети державної фінансової політики і веде до мно-

жинності її цілей.

Відсутність єдиного методологічного підходу у цій

сфері і винесення понят-

тя "державна фінансова політика" у назву даної роботи потребує розкриття

нашої позиції у розумінні предмету дослідження. На початку доцільно буде

дати визначення державної фінансової політики у нашому розумінні. Узагаль-

нююче, абстрактне визначення поняття "фінансова політика" дати складно,

зважаючи на те, що воно повинно містити суб’єкт

і об’єкт управління.

Державна фінансова політика є функціонально мультисуб’єктною,

оскільки її окремі завдання вирішуються різними органами державної вико-

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

319

характерних для інших країн (20%)" [74, c. 180]. Такий рівень показника

інтенсивності залучення капіталу сектором ФК є характерним для сформо-

ваних і стабільних фінансових систем, у яких він перебуває в діапазоні від

10 до 20% [271]. Що нижче значення цього показника, то більше валових

заощаджень використовується в межах механізмів прямого інвестування

(самофінансування сектора НФК та придбання сектором

ДГ матеріальних

активів, включаючи нерухомість) або вилучається з обігу ("втеча капіталу").

Однак, на етапі трансформації рівень інтенсивності залучення заощаджень

сектором ФК має бути вищим, ніж у розвинутих країнах. Позитивна тенденція

до його підвищення в Україні спостерігалася, починаючи з 1996 р., коли цей

коефіцієнт становив 14,8%. У 2000 р. коефіцієнт інтенсивності залучення

заощаджень сектором

ФК зростає до рівня 23%. Формуванню такої тенденції

сприяли зниження рівня перерозподілу ВВП з 1998 р. та відповідні зрушення

у структурі валових заощаджень на користь сектора НФК. З іншого боку, на-

рощування державного боргу протягом цього періоду призвело до форму-

вання диспропорцій у розміщенні ресурсів через сектор ФК – переважання

зобов’язань сектора ЗДУ

в його активах. Таким чином, поєднання фіскальної

лібералізації із борговим фінансуванням дефіциту бюджету зумовлювало

неефективне розміщення фінансових ресурсів через сектор ФК.

Повільні темпи зростання обсягів фінансових ресурсів у секторі ФК

в 1995–2000 рр. та проблеми з розміщенням позичкового капіталу у секторі

НФК були зумовлені не лише обмеженістю заощаджень і високими макро-

економічними ризиками, але й інституційними чинниками. Можна погоди-

тись з думкою німецького економіста А.Вінклера, який вважає, що країни

з перехідною економікою в 90-х рр. ХХ ст. перебували між першою і другою

стадіями розвитку фінансової системи через історичну спадщину "ранніх

форм економічної, політичної та соціальної організації, які заважали розвитку

фінансового сектора

" [124, c. 36].

Починаючи з 2000 р., сектор ФК України перейшов до етапу "експансії"

відповідно до теорії етапів розвитку сектора ФК за Даймондом (розширене

кредитування сектора НФК відбувається паралельно зі зростанням як ме-

ханізмів залучення ресурсів, так і механізмів контролю за їхним викорис-

танням) [77, c. 150]. Інтенсивність залучення сектором ФК доступних до

розподілу ресурсів, скоригованих на

чистий імпорт капіталу валових за-

ощаджень, стрімко зростає, перевищуючи показник 30% у 2002 р.,

і в 2007 р. досягає рівня 66%, тобто через сектор ФК розміщується 2/3 ско-

ригованих на імпорт капіталу валових заощаджень (табл. 27).

Державна фінансова політика економічного розвитку

318

Характерною особливістю цього етапу (1995–2000 рр.) була відсутність

в арсеналі банківського сектора відпрацьованих методів моніторингу і конт-

ролю за кредитуванням реального сектора. Відповідно до функціонального

підходу Д.Даймонда, який розглядався у підрозділі 2.4, низька активність

банківського сектора у збільшенні позичкового капіталу у складі джерел

фінансування сектора НФК пояснюється характерними для України цього

періоду

значними витратами на моніторинг.

0

5

10

15

20

25

30

35

40

1994 1995 1996 1997 1998 1999 2000 2001

млрд грн

Скориговані валові заощадження Приріст грошової маси М3

Приріст внут рішнього кредит у

Рис. 29. Скориговані валові заощадження, приріст грошової маси М3

і приріст внутрішнього кредиту в Україні в 1995–2000 рр., млрд грн

Джерело: Статистичний щорічник України за 2000. – К. : Техніка, 2001; International Financial

Statistics. – IMF. – September, 2001; Національні рахунки України за 1999–2000 рр. – К. :

Держкомстат України, 2002.

Валові заощадження усіх секторів економіки України протягом 1995–

2000 рр. становили 130 млрд грн, тоді як грошова маса зросла на

28,4 млрд грн, внутрішній кредит – на 37,6 млрд грн. Таким чином, через

сектор ФК розміщується більше 20% валових заощаджень (показник

R

F

= 0,2 за формулою 10). На основі цих даних у іншій роботі нами було

зроблено висновок про в цілому адекватну пропорцію перерозподілу дже-

рел фінансування капіталу через сектор ФК: "інтенсивність залучення бан-

ківською системою України внутрішніх заощаджень знаходиться у межах,

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

39

навчої влади, центральним банком і державними соціальними фондами,

що зумовлює міжсуб’єктні суперечності. Традиційно (як у зарубіжній, так

і в українській економічні літературі) фіскальна і монетарна політики, роз-

глядаються як предметно відокремлені сфери, і лише їх взаємозв’язки та

взаємодія дають підстави для методологічного обґрунтування інтегрованого

поняття державної фінансової політики.

Завдання

та сфери відповідальності кожної із складових державної фі-

нансової політики є специфічними, подекуди суперечливими, що потребує

застосування процедур і механізмів узгодження їх цілей і завдань. Разом із

тим сфери відповідальності мають бути чітко нормативно встановленими,

бо розмиті, неконкретні цілі державних органів є підґрунтям для безвідпові-

дальності. З цих позицій можна

критикувати виділення державної фінансо-

вої політики як окремого предмету наукового дослідження, зважаючи на

певну еклектичність поняття і навіть його штучність.

Традиційно монетарна політика розглядається як автономна відносно

фіскальної політики, що пояснюється відмінностями в об’єкті управління та

інструментах, які застосовуються. Така інституційна автономність монетар-

ної політики є вагомою підставою для її

предметного відокремлення від

фіскальної політики. Водночас повинна оцінюватися в цілому результатив-

ність економічної політики уряду і державної фінансової політики зокрема.

Для населення і бізнесу не важливо, які саме органи управління проводять

державну фінансову політику. Мають значення винятково її результати.

Перекладення відповідальності за провали в економічній політиці з уряду

на центральний

банк і, навпаки, – це по суті штучна безвідповідальна фі-

нансова політика держави.

З інституціональної точки зору об’єднання фіскальної і монетарної полі-

тик у державну фінансову політику є логічним тому, що суб’єктом управлін-

ня в обох випадках є держава в особі спеціальних органів управління. Мо-

нетарна політика зазвичай проводиться незалежним

від уряду центральним

банком, а фіскальна – органами виконавчої влади. Щодо суб’єктів держав-

ної фінансової політики особливих протиріч і розбіжностей в існуючих під-

ходах немає. Органи державної влади об’єднуються в стислому і містко-

му понятті "держава", до якого можна включити будь-які державні орга-

ни, у тому числі центральний

банк. Суб’єктами державної фінансової полі-

тики є органи державної влади, рішення та дії яких впливають на всю сукуп-

ність фінансових відносин, включаючи взаємодію державних і приватних

фінансів через фінансовий ринок. Разом із тим розподіл компетенцій та

сфер відповідальності між такими органами є важливим для забезпечення

Державна фінансова політика економічного розвитку

40

результативності державної фінансової політики. Таким чином має місце

інституційна моносуб’єктність державної фінансової політики.

Лише чітка визначеність із завданнями та сферою відповідальності

суб’єктів державної фінансової політики може бути основою її успішної

реалізації. У нашій роботі ми виділяємо дві функціонально та інституційно

автономні провідні складові державної фінансової політики – монетарну та

фіскальну

. Регуляторна політика у сфері фінансових ринків, яка здійсню-

ється уповноваженими органами (в країні це – Державна комісія з цінних

паперів і фондового ринку та Державна комісія з регулювання ринку фінан-

сових послуг) також є складовою державної фінансової політики. На відміну

від монетарної і фіскальної політик, політика регулювання фінансових рин-

ків виконує

винятково регуляторні функції, її уповноважені органи не

є суб’єктами фінансових відносин в частині акумуляції і розміщення фінан-

сових ресурсів. Питання і проблеми регулювання фінансових ринків не

є предметом цієї роботи.

Щодо змісту та завдань монетарної політики у науковій літературі немає

відчутних розбіжностей і існує консенсус. Монетарна політика може вплива-

ти

на темпи економічного зростання у короткостроковому періоді. Стиму-

лююча монетарна політика застосовується для прискорення економічного

зростання у короткостроковому періоді, а рестрикційна – для стримування

буму в економіці та темпів інфляції. Вплив монетарної політики на економіч-

ний розвиток у довгостроковому періоді визнається лише опосередковано,

через її функцію забезпечення макроекономічної стабільності.

На відміну

від монетарної політики фіскальна як поняття є контровер-

сійним. Ми застосовуватимемо у цій роботі це поняття у широкому розумін-

ні, включаючи у сферу компетенцій фіскальної політики податкову і бюджетну

політики, як дві невід’ємні складові публічних фінансів. В українській еконо-

мічній науці переважна більшість дослідників розмежовує бюджетну

і податкову політики, розглядає

їх як політику державних витрат і держав-

них доходів окремо.

Визначення змісту бюджетної політики, запропоноване українськими

економістами О.Василиком та К.Павлюк, містить конкретний об’єкт управ-

ління: "зміст бюджетної політики полягає у визначенні курсу, завдань і на-

прямів діяльності держави у сфері формування й використання коштів бю-

джетного фонду" [31, c. 53].

У такому визначенні відображено сферу управ-

ління у широкому розумінні, включаючи державні доходи та державні ви-

трати, податкова політика розглядається як невід’ємна частина бюджетної

політики. В цілому таке визначення є близьким до поняття "фіскальна полі-

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

317

Сектор ФК розглядався нами як консолідовані активи і зобов’язання бан-

ківської системи і Національного банку України, що відповідає складу сек-

тора за СНР 2008. Вибір саме цього сегмента зумовлювався історично

домінуючими позиціями банківського сектора у секторі ФК України. Саме

банківська система є ключовою ланкою фінансового посередництва і дина-

міка формування її

ресурсного потенціалу є показовою щодо ролі сектора

ФК у фінансуванні процесів нагромадженні капіталу в Україні.

Протягом другої половини 90-х років ХХ ст. трансформація заощаджень

у джерела фінансування капіталу в Україні мала такі особливості. Сальдо

рахунку "чисте кредитування/запозичення" тривалий час було негативним

(на рівні 2 млрд грн у 1995–1998 рр.). У разі

, коли сальдо чистого кредиту-

вання (запозичення) негативне, це означає, що валові заощадження не

покривають капітальних витрат, і баланс досягається за рахунок зовнішніх

запозичень. Можна стверджувати, що у такому випадку економіка в цілому

функціонує у борг, тобто за рахунок коштів, які залучаються з-за меж краї-

ни. Протягом періоду 1995–2000 рр. основну

частину валових заощаджень

поглинав сектор ЗДУ (рядок "кредити уряду" у табл. 26), приріст нетто-

заборгованості цього сектора становив 18,9 млрд грн, або 49,1% приросту

внутрішнього кредиту. Відповідно на зростання позичкового капіталу секто-

ра НФК припадала лише половина нагромаджених у секторі ФК фінансових

ресурсів. Цей етап розвитку фінансової системи характеризується доміну-

ванням сектора ЗДУ як

основного реципієнта капіталу.

Таблиця 26

Валові заощадження і нагромадження фінансових ресурсів

у банківській системі України в 1995–2000 рр., млрд грн

Показник 1995 1996 1997 1998 1999 2000

Валові заощадження 12,6 16,2 17,5 19,6 29,3 41,9

Чисте запозичення (-)/кредитування (+) -1,8 -2,1 -2,5 -1,7 6,6 8,4

Скориговані валові заощадження (СВЗ) 14,4 18,3 20,0 21,3 22,7 33,5

Приріст грошової маси М3, у тому числі:

3,7 2,4 3,2 3,0 6,3 9,7

готівки в обігу 1,8 1,4 2,1 1,1 2,4 3,2

безготівкових коштів 1,9 1,0 1,1 1,9 3,9 6,5

Приріст внутрішнього кредиту 5,6 3,6 3,9 9,3 7,7 7,6

кредити Уряду 3,1 2,0 2,1 7,5 4,2 -0,4

кредити сектора НФК 2,5 1,6 1,8 1,6 3,5 7,9

Інтенсивність залучення заощаджень

через фінансовий сектор (%) за форму-

лою (10), R

f

29,4 14,8 18,3 15,3 21,5 23,2

Джерело: Статистичний щорічник України за 2000. – К. : Техніка, 2001; International Financial

Statistics. – IMF. – September, 2001; Національні рахунки України за 1999–2000 рр. – К.:

Держкомстат України, 2002.