Зимовець В. Державна фінансова політика економічного розвитку

Подождите немного. Документ загружается.

Державна фінансова політика економічного розвитку

306

сектора НФК перед бюджетом становила 22,5 млрд грн, що майже втричі

перевищувало короткострокові кредити, отримані в секторі ФК у сумі

7,8 млрд грн [270, с. 64]. Валові заощадження сектора ЗДУ в 1995–2000 рр.

становили 73 млрд грн або 53% загальної суми валових заощаджень усіх

секторів за цей період.

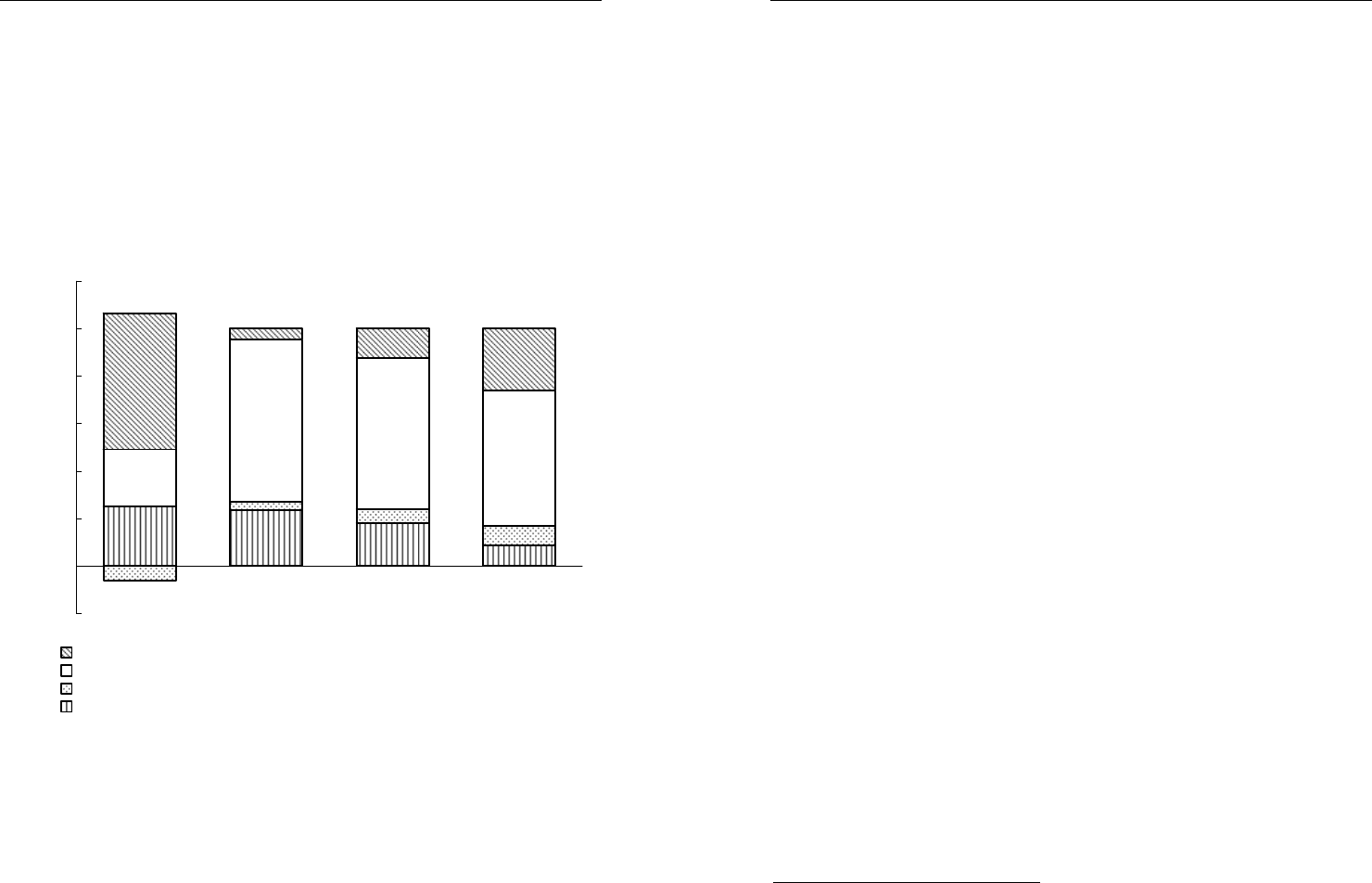

Таблиця 23

Валові заощадження в Україні у розрізі інституційних

секторів в 1995-2000 рр., млрд грн

Інституційні сектори 1995 1996 1997 1998 1999 2000

Сектор НФК 2,6 7,7 5,5 4,6 12,7 18,6

Сектор ФК 0,5 0,7 0,7 1,3 2,1 1,9

Сектор ЗДУ 8,6 13 9,2 12,4 13,1 16,7

Сектор ДГ 0,8 0,8 2 1,4 1,5 4,6

Разом 12,5 22,2 17,4 19,7 29,4 41,8

Джерело: Національні рахунки України (випуски за 1995–1998 рр.); Статистичний щорічник

України за 2000. – К. : Техніка, 2001; Національні рахунки за 1990–2000 рр. – Статистичний

збірник. – К. : Держкомстат України, 2002.

Таким чином, протягом цього періоду більше половини валових за-

ощаджень не брало участі у формуванні джерел фінансування капіталу

на ринкових засадах. Водночас спостерігається позитивна тенденція ско-

рочення частки держави в обсягах валових заощаджень, що наглядно

показано на рис. 27 – з 70% у 1995 р. до 40% у 2000 р. У 1999 р. валові

заощадження у секторі ЗДУ

фактично вирівнюються з їх обсягами у сек-

торі НФК (на рівні 43%), що можна вважати зламною точкою у процесі

ринкової трансформації. Послаблення фіскального тиску в 1997–1998 рр.

і певна податкова лібералізація у сфері малого бізнесу (запровадження

з 1998 р. спрощеної системи оподаткування) були визначальними чинни-

ками зрушень у структурі заощаджень. Саме починаючи з 1997

р., форму-

ється середньострокова тенденція до зростання норми валових заоща-

джень в Україні, наведена у табл. 22.

Валові заощадження сектора НФК за обсягом займали друге місце після

сектора державного управління – 38% валових заощаджень протягом

1995–2000 рр. (рис. 27). Залежно від фінансового результату діяльності

підприємств частка цього сектора у валових заощадженнях змінюється від

10% у 1996 р

. до 43–44% у 1999–2000 рр. Невиправдано висока частка

сектора ЗДУ зумовлювала "витіснення" заощаджень сектора НФК держав-

ними. Позитивна тенденція до зростання частки сектора НФК у валових

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

51

залежності від зовнішнього сектора. На практиці стан фінансової системи та

досягнутий рівень розвитку сектора ФК кожної конкретної країни визначають

стартові умови реалізації державної фінансової політики.

Виділені нами складові фінансової системи країни у подальшому аналі-

зуватимуться у контексті процесів нагромадження капіталу як активу та

джерел його фінансування. Фінанси сектора ДГ і зовнішнього сектора роз-

глядатимуться як потенційні донори процесу нарощування джерел фінан-

сування капіталу у секторах ЗДУ та НФК, монетарна політика центрального

банку і розвиток сектора ФК – у контексті їхнього взаємозв’язку із фіскаль-

ною політикою та із урахуванням впливу інституційних чинників.

Положення про балансовий взаємозв’язок між фінансами сектора ЗДУ

і

фінансами інших секторів є концептуально важливим для розуміння як

цілей, так і наслідків державної фінансової політики. У роботі ми виділяє-

мо динамічний і статичний критерії верифікації цього положення. За ди-

намічним критерієм експансіоністська фіскальна політика і високий рі-

вень державного перерозподілу ВВП призводять до скорочення чистих

заощаджень і стримують нарощування власних

джерел фінансування

капіталу інших секторів (самофінансування) у короткостроковому періоді.

За статичним критерієм зростання фінансових зобов’язань держави

виникає у зв’язку із фінансуванням дефіциту бюджету за рахунок запози-

чень і зменшує можливості для нарощування капіталу інших секторів за

рахунок залучення власного капіталу і запозичень на фінансовому ринку.

З іншого боку,

негативний вплив фіскальної політики на процеси нагрома-

дження капіталу як активу у секторі НФК слід розглядати одночасно із

динамікою обсягів державного фінансування людського капіталу (держав-

них витрат на медицину, освіту) та розвитку технологій. Нагромадження

капіталу є важливим, але не єдиним завданням державної фінансової

політики економічного розвитку. Як зазначав С.Кузнєц, для

дослідження

економічного зростання протягом довгострокового періоду або у значно

відмінних між собою суспільствах, концепція формування капіталу "пови-

нна бути розширена з метою включення інвестицій у медицину, освіту та

професійну підготовку (training) населення [45, c. 390].

Для точного визначення цілей державної фінансової політики економі-

чного розвитку потрібна чітка ідентифікація, якісна і кількісна оцінки ру-

шійних сил такого розвитку і чинників, які його гальмують. Економічна

наука досягла певного консенсусу стосовно визнання факторів економіч-

ного розвитку у довгостроковому періоді (нагромадження капіталу, трудо-

Державна фінансова політика економічного розвитку

52

вих ресурсів і удосконалення технологій) та його показників (рівень доб-

робуту). Разом із тим усі вони є аналітичними поняттями, абстракціями,

що у роботах різних економістів наповнюються не завжди одним і тим же

змістом. Це ж стосується і державної фінансової політики. По-перше,

відсутні загальновизнані підходи до вартісної оцінки таких факторів, як

праця і технології. По-друге, відсутні єдині підходи до визначення поняття

капітал. Саме останній показник, на нашу думку, повинен бути об’єктом

впливу державної фінансової політики, оскільки нагромадження капіталу

є основою економічного розвитку. Такий підхід є дзеркальним відобра-

женням іншого положення, згідно з яким основою економічного розвитку

є інвестиції. Хочемо

зауважити, що інвестиції не є синонімом процесу

нагромадження капіталу як активу. Основна методологічна відмінність

полягає у тому, що у статистиці прямі інвестиції є кількісним виміром

вкладень у необоротні активи (нерухомість та обладнання), які не вклю-

чають в себе приріст оборотних фінансових активів. У системі націо-

нальних рахунків показник нагромадження капіталу враховує

також і при-

ріст фізичних оборотних активів. Ми не вважаємо, що, розглядаючи на-

громадження капіталу, коректно ігнорувати приріст оборотних фінансових

активів, оскільки це – питання забезпечення ліквідності інституційних

одиниць окремо і загалом інституційних секторів. Це стосується як теорії

фінансів, так і цілей державної фінансової політики.

Включення рівня ліквідності до складу завдань

державної фінансової

політики є концептуально новим принциповим підходом і потребує комен-

тарів. Ідея полягає в тому, що ліквідні кошти (фінансові ресурси) підпри-

ємств є необхідним елементом їхнього безперервного функціонування,

і повинні мати стійкі джерела фінансування так само, як і необоротні активи

та оборотні фізичні активи. Амбівалентність фінансових активів (на відміну

від

фізичних активів) полягає у тому, що вони відображають фінансові від-

носини – є водночас активами одних інституційних одиниць і водночас

є джерелами фінансування активів інших. Отже, виникає парадокс – при

зростанні обсягів фінансових активів секторів ЗДУ і НФК загальний обсяг

капіталу як сукупності їх фізичних активів виявляється меншим за по-

тенційно можливий

внаслідок того, що частина капіталу набуває ліквідної

форми для забезпечення безперервності господарської діяльності. З іншого

боку, фактичні обсяги активів секторів НФК і ЗДУ є більшими, аніж вартість

сукупності фізичних активів у цих секторах економіки на суму фінансових

активів, у тому числі ліквідних коштів (фінансових ресурсів). Неврахуван-

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

305

споживанням та інвестиціями, по-друге. У кінцевому підсумку державна

фінансова політика в Україні, починаючи з 2004 р., не виконувала основного

завдання – нагромадження продуктивного капіталу і стійких джерел його

фінансування. Чітко виражена тенденція до падіння норми валових заоща-

джень, показана на рис. 25, є основною підставою для такого висновку.

Обсяги заощаджень є основним джерелом

фінансування нагромаджен-

ня капіталу в довгостроковому періоді, проте норма валових заощаджень

в цілому по країні не показує впливу державної фінансової політики на

заощадження окремих інституційних секторів, а тому потрібна деталізація.

Для нарощування джерел фінансування капіталу важливе значення має не

лише загальний обсяг валових заощаджень по економіці в цілому, але

й

внесок кожного з секторів економіки у їх формування. Валові заощаджен-

ня відображають приріст джерел фінансування активів консолідовано (згор-

нуто). Частина секторів економіки має заощаджені доходи (нерозподілені

прибутки), частина має приріст заборгованості перед іншими секторами,

тобто виділяються донори і реципієнти. Перші кредитують останніх або

прямо (шляхом авансування), або опосередковано (шляхом розміщення

фінансових

ресурсів у банківській системі), за рахунок чого сукупний внут-

рішній банківський кредит завжди має винятково реальні джерела. Так

відбувається міжсекторальний рух капіталу. Розглянемо особливості цього

процесу в Україні у розрізі інституційних секторів економіки.

Поєднання різних типів монетарної і фіскальної політик справляло

вплив не лише на обсяги, але й на структуру

валових заощаджень та про-

позицію капіталу на ринкових засадах. Для оцінки результативності держав-

ної фінансової політики в частині реалізації її не менш важливого, ніж рі-

вень поточного споживання, завдання – нагромадження продуктивного

капіталу за рахунок стійких (внутрішніх) джерел його фінансування – ми

дослідили тенденції у структурі та обсягах валових заощаджень протягом

двох визначених

періодів (період зниження рівня державного перерозподі-

лу ВВП і зростання норми валових заощаджень 1995–2000 рр. та період

посилення фіскального навантаження на економіку і падіння норми валових

заощаджень у 2001–2008 рр.).

Дані, наведені у табл. 23, показують, що переважна частка валових за-

ощаджень в Україні в 1995–2000 рр. формувалась у секторі ЗДУ, за рахунок

чого

саме цей сектор був основним кредитором інших секторів економіки,

насамперед сектора НФК (форма кредитування – заборгованість перед

бюджетом). За даними Держкомстату, на початок 2000 р. заборгованість

Державна фінансова політика економічного розвитку

304

Протягом періоду 1995–2000 рр. при середньорічних темпах падіння

ВВП на рівні 3,6% обсяги приватного споживання знижувалися значно повіль-

ніше – у середньому на 0,8% на рік. У той же час скорочення публічного

споживання було значнішим – на 3,1% на рік. Найбільш вразливою складо-

вою ВВП у цей період була норма нагромадження, реальне падіння ВНОК

становило 3,6% на рік

. Таким чином, фіскальна політика була маловпливо-

вою в частині приватного споживання, а точніше, останнє виявляло певну

автономність відносно змін у такій політиці. Водночас зниження протягом

цього періоду реальних обсягів публічних послуг, споживання яких також

враховується при оцінці рівня добробуту населення, свідчить про економіч-

ну деградацію, тобто зниження рівня економічного розвитку

країни. Йдеться

про недостатній рівень фінансування публічних послуг, який є таким же

гальмом економічного розвитку, як дефіцит капіталу (детальніше теорети-

ко-методологічні основи оптимальних обсягів державного споживання роз-

глядались у підрозділі 3.3.

У наступному періоді (2001–2008 рр.) темпи зростання приватного спо-

живання досягли максимуму в 2005 р. і в середньому за період становили

13%

на рік. Зростання обсягів приватного споживання і реальних доходів на

особу протягом 2000–2008 рр. зумовили підвищення індексу НDI для Украї-

ни з 0,754 у 2000 р. до 0,796 у 2007 р.

При зниженні норми валових заощаджень темпи зростання ВНОК також

мали тенденцію до зростання і досягли максимуму в 2003–2004 рр., коли

вони перевищували 20% на рік. Однак можна

помітити, що показник темпів

приросту ВНОК, на відміну від приватного споживання, є значно мінливішим

у часі (значне уповільнення в 2005 і 2008 рр.). Характерною особливістю

цього періоду є те, що темпи зростання обсягів публічного споживання, як

і в попередньому періоді, значно відставали від приватного споживання

і становили лише 2,6% в середньому за рік.

Це пояснюється структурними

зрушеннями у державних витратах в бік соціальних трансфертів, що й зумо-

вило диспропорцію: випереджаючі темпи реального зростання приватного

споживання порівняно з публічним. Крім структурних зрушень у ВВП в бік

поточного споживання, певне підвищення рівня добробуту в цьому періоді

було забезпечене також за рахунок залучення у фінансову систему України

фінансових ресурсів зовнішнього сектора. Підвищення добробуту за рахунок

зовнішніх джерел фінансування не могло стати стійкою тенденцією при збе-

реженні й поглибленні у довгостроковому періоді диспропорцій між темпами

зростання обсягів приватного і публічного споживання, по-перше, і між

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

53

ня останніх у складі капіталу як активу є нелогічним. Яскравим прикладом

важливості не лише нагромадження капіталу, але й забезпечення ліквідно-

сті інституційних одиниць є проблема дефіциту обігових коштів, що існува-

ла в Україні у 90-х роках минулого століття і призвела до бартеризації еко-

номіки. Негативний вплив бартеризації та платіжної кризи на

функціонуван-

ня економічної системи країни був очевидним, чому присвячено велику

кількість серйозних наукових робіт.

Таким чином, сукупні ліквідні кошти (фінансові ресурси) інституційних

секторів економіки, які використовуються у господарському кругообігу, не-

обхідно додавати до вартості інших активів, у результаті чого отримаємо

загальну суму активів, яку ми вважаємо коректним виміром загального

обсягу

капіталу, придатним для коректної оцінки результативності держав-

ної фінансової політики. Детальніше ми обґрунтовуємо такий підхід і розви-

ваємо методику оцінки при аналізі структури фінансової системи, фінансо-

вих ресурсів та капіталу як її основних елементів далі у роботі.

Водночас, пропонуємо до основних завдань державної фінансової полі-

тики економічного розвитку відносити нарощування джерел

фінансування

капіталу як необоротних та оборотних активів, які використовуються

у господарському кругообігу, та необхідного рівня ліквідності цих акти-

вів, а також державних витрат на формування людського капіталу та

технологічний розвиток. Одразу упереджуємо критичні зауваження щодо

суперечливості окреслених вище завдань державної фінансової політики:

нарощування державних витрат і джерел фінансування капіталу є

контро-

версійними по суті завданнями. Відповідно потрібен критерій оптимізації.

Якщо обсяги державних витрат на формування людського капіталу та тех-

нологічний розвиток прийняти за ендогенний параметр, то завдання поля-

гає у мінімізації інших державних витрат та стимулюванні заощаджень,

включаючи інвестиції власне сектора ЗДУ.

Державна фінансова політика повинна вирішувати питання забезпечен-

ня достатнього

обсягу та формування структури джерел фінансування

приросту продуктивного капіталу за умови забезпечення фінансування

додаткових чинників економічного розвитку (формування людського капіта-

лу та модернізація технологій) за рахунок державних витрат. Чисті заоща-

дження та імпорт капіталу створюють потенціал для нагромадження продук-

тивного капіталу у секторах НФК, ЗДУ та ДГ. Ознакою дієвої державної

фінансової політики має бути її спроможність сприяти трансформації чис-

тих заощаджень і зовнішніх джерел фінансування (імпорту капіталу) у про-

Державна фінансова політика економічного розвитку

54

дуктивний капітал і справляти вплив на оптимальні пропорції його розподі-

лу між окремими секторами та видами економічної діяльності (критерієм

оптимальності має бути вища продуктивність капіталу).

Державна фінансова політика може бути поточною (короткостроковою)

і довгостроковою, або що є синонімами – фінансовою тактикою і фінансо-

вою стратегією. Взаємозв’язок між короткостроковою і довгостроковою

державною

фінансовою політикою не може бути сформульований або при-

хований під декларативним гаслом щодо пріоритетності довгострокових

цілей над поточними, відповідності поточної фінансової політики довгостро-

ковій фінансовій стратегії. Ми пропонуємо чітко ідентифікувати коротко-

строкові та довгострокові завдання державної фінансової політики. У дов-

гостроковому періоді стратегічним завданням державної фінансової полі-

тики є нагромадження

продуктивного капіталу за рахунок внутрішніх і зов-

нішніх джерел фінансування. Основним завданням у короткостроковому

періоді є забезпечення необхідної ліквідності секторів НФК, ЗДУ та ДГ

(в частині підприємців та фермерів).

Завдання короткострокової державної фінансової політики не супере-

чать завданням довгострокової. Як зазначав С.Кузнєц, у зв’язку із тим, що

показник

формування капіталу зазнає значно більших коливань протягом

ділового циклу, аніж споживання, а також "висока чутливість до ділового

циклу є характерною для заощаджень індивідуальних, бізнес-фірм і навіть

урядів", саме формування капіталу має бути прямим завданням економіч-

ної політики [45, c. 391]. Існує прямий взаємозв’язок між нагромадженням

капіталу і ліквідністю – за інших рівних обставин

(при незмінності доступних

джерел фінансування), якщо обсяги фізичного капіталу зростають, то ліквід-

ність секторів економіки погіршується, і навпаки. Це є справедливим також

і для сектора ЗДУ, оскільки існує суперечність між необхідністю збільшення

державних інвестицій та зобов’язаннями держави по поточних видатках.

У довгостроковому періоді достатня ліквідність може бути забезпечена

лише

на основі випереджаючого зростання джерел фінансування продук-

тивного капіталу порівняно із обсягами фізичного капіталу. В іншій формі це

можна сформулювати так: принциповим є пропорційне зростання фізичного

капіталу та фінансових ресурсів як однаково вагомих для забезпечення

економічного розвитку складових продуктивного капіталу.

Включаючи у державну фінансову політику дві складові – фіскальну та

монетарну політики

, ми визнаємо пріоритетність фіскальної політики,

зміст і напрями якої прямо пов’язані із типом держави та обраної економіч-

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

303

ведення ациклічної фіскальної політики в 2004–2008 рр. Йдеться про наро-

щування обсягів державних витрат в умовах економічного зростання за

рахунок посилення фіскального навантаження на економіку. Зниження

державного боргу протягом цього періоду з 25,9 до 19,9% ВВП було

пов’язане із неборговими формами фінансування активів (за рахунок над-

ходжень від приватизації). Оскільки нагромадження продуктивного капіталу

ми визначали як одне з основних завдань державної фінансової політики

економічного розвитку, то падіння норми валових заощаджень унеможлив-

лює виконання цього завдання в цілому по країні без залучення капіталу

у зовнішньому секторі (навіть якщо розглядати національний капітал згор-

нуто – як суму вартостей матеріальних і нематеріальних активів та зовніш-

ніх фінансових

активів).

Рівень економічного розвитку нами ототожнюється із досягнутим рівнем

добробуту населення, основним виміром якого є рівень приватного і публіч-

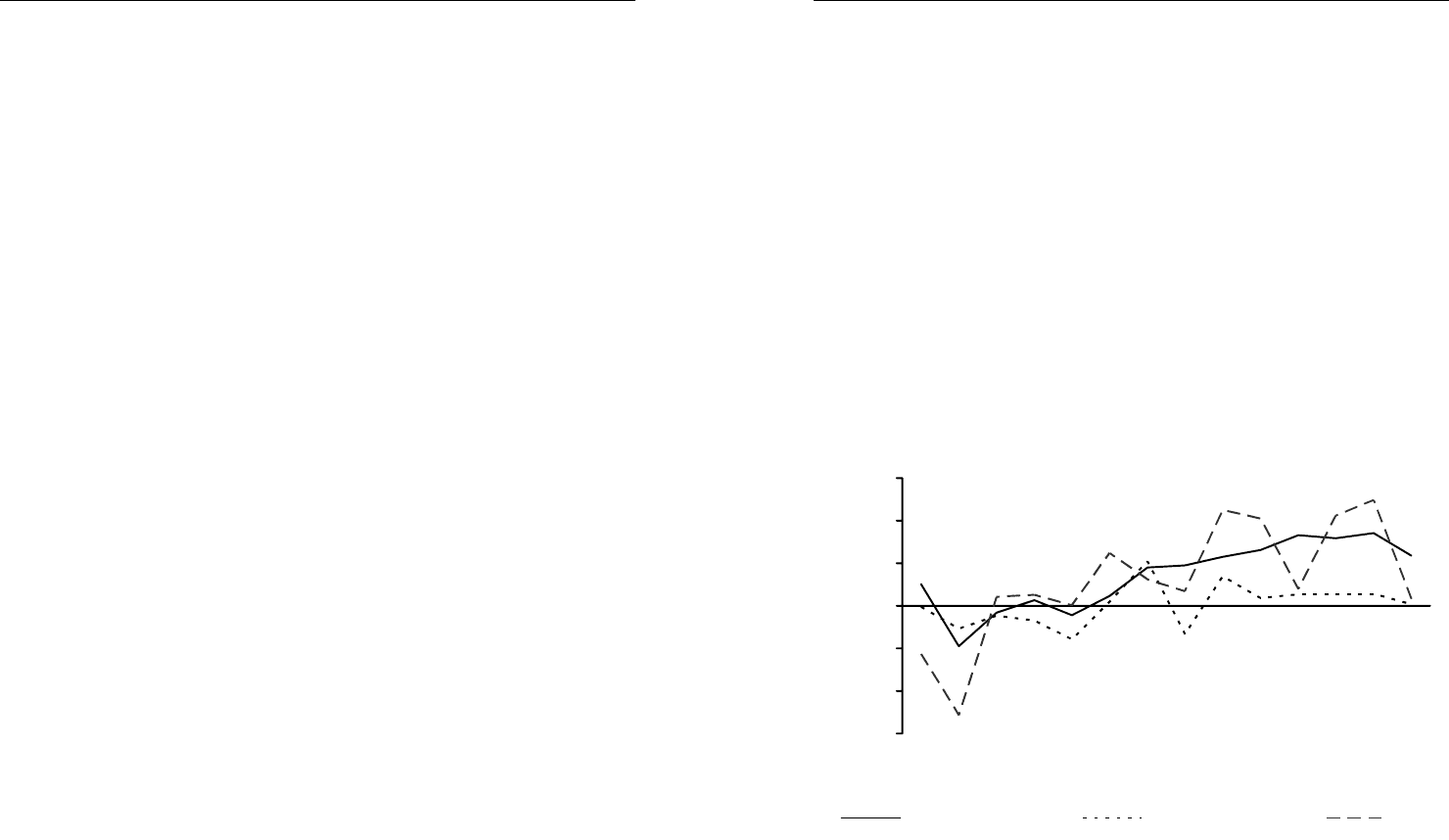

ного споживання на одну особу. На рис. 26 зображені довгострокові тенде-

нції темпів зростання обсягів публічного та приватного споживання

у реальному вимірі, тобто у зіставлених цінах за розрахунками ЄБРР.

-30

-20

-10

0

10

20

30

19

95

1996

199

7

1998

199

9

2000

200

1

2002

200

3

2004

200

5

2006

2007

20

08

Реальне зростання за рік,

%

Приватне споживання Державне споживання ВНОК

Рис. 26. Динаміка споживання і нагромадження в Україні

у реальному вимірі в 1995–2008 рр.

Джерело: Європейський банк реконструкції і розвитку [Електронний ресурс]. – Доступний з:

<http://www.ebrd.com/country/sector/econo/stats/sei.xls>; Зведені національні рахунки [Елект-

ронний ресурс]. – Доступний з: <www.ukrstat.gov.ua>; Огляд депозитних корпорацій (вклю-

чаючи Національний банк) [Електронний ресурс]. – Доступний з: <www.bank.gov.ua>.

Державна фінансова політика економічного розвитку

302

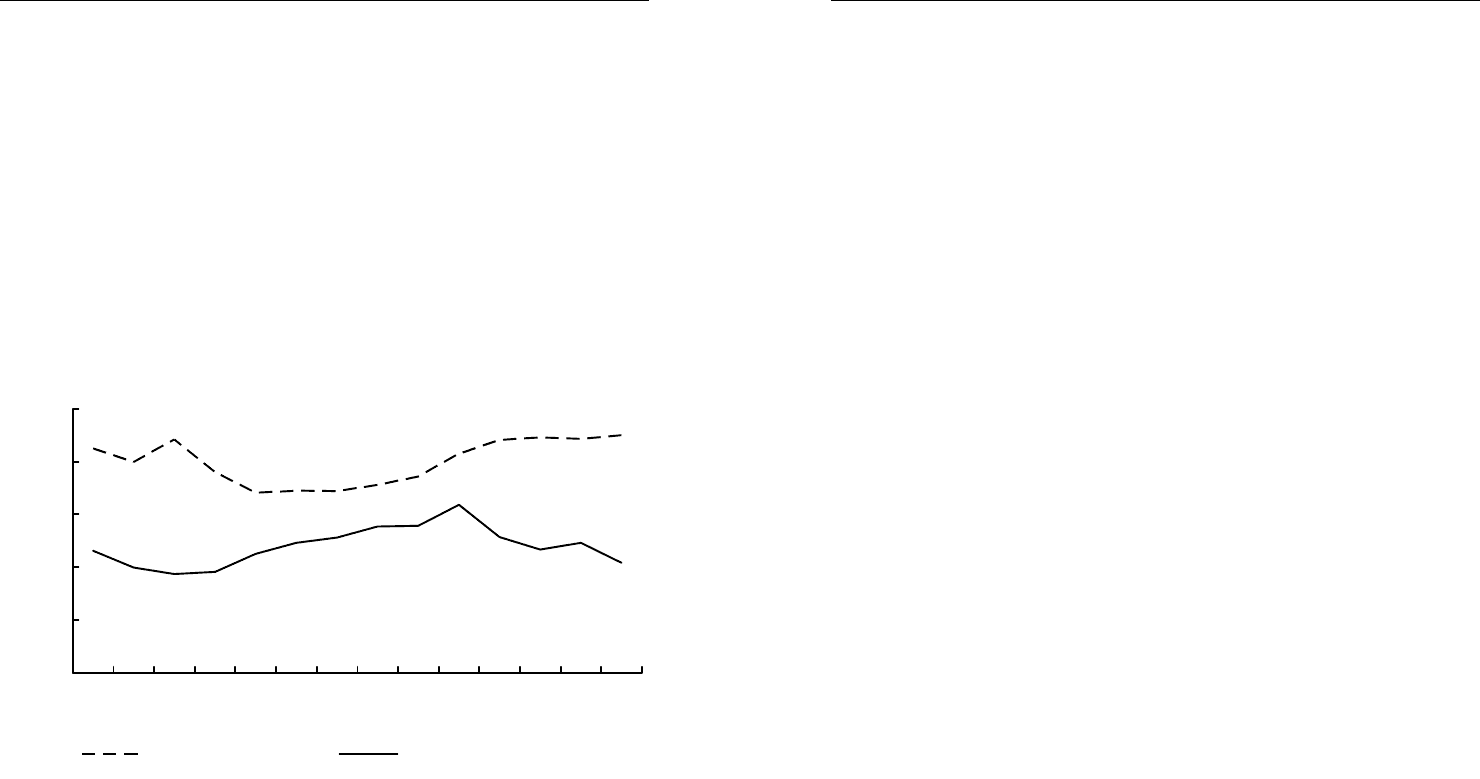

політика протягом цього періоду характеризувалася двома основними тен-

денціями: 1) зниженням рівня державного перерозподілу ВВП, починаючи

з 1997 р., з 44,2 до 34,5% ВВП та 2) нарощуванням державного боргу –

з 21,8 до 45,9% ВВП, що є класичним сценарієм податкової лібералізації

з фінансуванням касового розриву за рахунок запозичень.

Разом зі зниженням з 1997 по 2000 р. рівня державного перерозподілу

ВВП з

44,2 до 34,5% підвищується норма валових заощаджень з 18,7 до

24,6% ВВП. Починаючи з 2001 р., змінюється характер державної фінансо-

вої політики, зростання рівня державного перерозподілу ВВП з 34,4 до 45%

ВВП в 2008 р. супроводжується зниженням норми валових заощаджень

з 25,6 до 20,8% ВВП. Параметри державної фіскальної політики (рівень

державного перерозподілу ВВП) порівнюються із нормою валових заоща-

джень як

важливим показником результативності державної фінансової

політики економічного розвитку на рис. 25.

0

10

20

30

40

50

199

5

1996

199

7

1998

1

99

9

200

0

2001

200

2

2003

200

4

2005

2

00

6

200

7

2008

%

Державні витрати Норма валових заощаджень

Рис. 25. Формування джерел фінансування продуктивного

капіталу в Україні в 1995–2008 рр.

Джерело: Європейський банк реконструкції і розвитку [Електронний ресурс]. – Доступний з:

<http://www.ebrd.com/country/sector/econo/stats/sei.xls>; Зведені національні рахунки [Елект-

ронний ресурс]. – Доступний з: <www.ukrstat.gov.ua>; Огляд депозитних корпорацій (вклю-

чаючи Національний банк) [Електронний ресурс]. – Доступний з: <www.bank.gov.ua>.

Негативна тенденція до падіння норми валових заощаджень, починаючи

з 2004 р., сформувалася (поряд із впливом інших чинників) унаслідок про-

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

55

ної моделі у країні. Важливим чинником формування фіскальної політики

у конкретній країні є тип держави як інституту влади, що може сприяти або

створювати перешкоди для економічного розвитку. Інституційні та політичні

чинники є визначальними при виборі економічної моделі розвитку країни,

відмінності між якими визначаються рівнем державного перерозподілу ВВП.

По суті йдеться про

вибір між державоцентричним та ринковцентричним

типом економічної політики. Чим ширшими є функції держави в економіці,

тим більшими є обсяги витрат на її утримання за рахунок інших секторів

економіки. З цих міркувань саме тип держави і обрана економічна модель

є визначальними у формуванні державної фінансової політики.

Ліберальна модель націлена на максимізацію

власних джерел фінансуван-

ня активів у недержавному секторі економіки за рахунок мінімізації рівня дер-

жавного перерозподілу ВВП, соціально орієнтована модель спрямована на

рівномірніший розподіл доходів та надання державою якісних публічних послуг.

Насправді не існує фундаментальної суперечності між цими моделями у разі,

якщо ринок забезпечує справедливий розподіл доходів. Рівень державного

перерозподілу ВВП

при застосуванні ліберальної моделі є нижчим порівняно із

соціально орієнтованою моделлю на суму витрат на формування людського

капіталу та соціальних трансфертів, які здійснюються не за рахунок державних

витрат, а за рахунок власних заощаджень сектора ДГ (йдеться про приватну

освіту, медицину та недержавне пенсійне забезпечення).

Дискусіям у сфері вибору між ліберальною

і соціально орієнтованою

моделлю економічного розвитку притаманні політичний підтекст і відсут-

ність системного підходу до оцінки ефективності, адекватної різним еконо-

мічним моделям фінансової політики. Одне лише підвищення рівня держав-

ного перерозподілу ВВП не може бути достатньою підставою для критичної

оцінки державної фінансової політики.

Для уникнення заполітизованості цих питань нами пропонується сис

-

темний підхід до оцінки впливу різних типів державної фінансової політики

на фінансову систему в цілому і на фінанси окремих інституційних секторів

економіки. Такий підхід ґрунтується на теорії загальної рівноваги – зростан-

ня власного капіталу і боргу як джерел фінансування активів одних інститу-

ційних секторів обов’язково призводить до зростання фінансових активів,

включаючи фінансові ресурси інших секторів економіки. Посилення держав-

ного втручання у перерозподіл ВВП впливає на обсяги чистих заощаджень

сектора НФК, проте його вплив на фінанси ДГ може бути як негативним, так

і позитивним. Таким чином, соціально орієнтована економічна модель не

Державна фінансова політика економічного розвитку

56

обов’язково зменшує фінансовий потенціал недержавних секторів еконо-

міки. Також неоднозначним є зворотний, позитивний вплив лібералізації

фінансової політики на економічний розвиток. Ліберальна модель часто

супроводжується підвищенням нерівномірності розподілу ВВП і призводить

до концентрації капіталу в руках небагатьох (олігархізації) і, відповідно, не

спроможна забезпечити належний рівень фінансування витрат по форму-

ванню людського

капіталу країни. У разі політичної неспроможності (неба-

жання влади) уникнути такої концентрації ліберальна економічна модель

веде економіку якщо не до занепаду, то до суттєвого відставання в еконо-

мічному розвитку від країн з аналогічними стартовими умовами.

Як спільний знаменник для оцінки впливу державної фінансової політики

при реалізації економічних моделей різного типу

на економіку у довгостро-

ковому періоді нами пропонується застосовувати показник капіталу, який

включає продуктивний та людський капітал. Теоретичною основою такого

нашого вибору є однофакторні моделі нової теорії економічного зростання,

що розглядалися раніше у роботі.

В одній тезі сформулювати основну гіпотезу (ідею) цієї роботи можна так:

основним завданням державної фінансової політики економічного

розвитку

є збалансований (пропорційний) приріст джерел фінансування (власного

капіталу і боргу) продуктивного капіталу, включаючи фінансові ресурси, за

умови забезпечення максимально можливого рівня витрат на формування

людського капіталу. Принципово новим підходом є те, що фінанси секторів

ФК і ЗДУ розглядатимуться в одній площині як складові фінансової системи

одного рівня, тобто однаково

вагомі. Ми не приймаємо державо- або ринко-

воцентричні моделі як однобічні. Системний підхід до впливу державної фі-

нансової політики на економіку ми бачимо у тому, що об’єктом такого впливу

є не економічне зростання, а фінансова система як взаємопов’язані між со-

бою фінанси окремих інституційних секторів економіки. Основна ідея

полягає

в тому, що приріст джерел фінансування (власного капіталу і боргу) одних

інституційних одиниць можливий винятково за рахунок зростання фінансових

активів, включаючи фінансові ресурси інших одиниць.

Нагромадження капіталу та рівень добробуту не визначаються як явні

(експліцитні) стратегічні завдання державної фінансової політики. Монетар-

на і фіскальна політики виконують значну кількість інших

завдань, серед

яких основним є забезпечення фінансової стабільності. Для успішної реалі-

зації стратегічних завдань (нагромадження капіталу та рівень добробуту)

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

301

Такий поділ було зроблено з урахуванням того, що в умовах економіч-

ного спаду найбільш вразливою складовою ВВП є нагромадження капіталу.

Завданням державної фінансової політики в умовах економічного спаду

циклічного характеру є стимулювання попиту шляхом боргового фінансу-

вання державних витрат, тобто проведення контрциклічної фіскальної полі-

тики. У табл. 22 порівнюються довгострокові тенденції у

фіскальній політиці

і показники нагромадження капіталу в Україні.

Таблиця 22

Фіскальна політика і нагромадження капіталу

в Україні в 1995–2008 рр., %

Показник

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Темпи зростання у реальному вимірі

ВВП -12,2

-10,0

-3,0

-1,9

-0,2

5,9

9,2

5,2

9,6

12,1

2,7

7,3

7,6

2,1

Приватне

споживання 5,1

-9,5

-1,6

1,3

-2,2

2,3

9,0

9,5

11,5

13,1

16,6

15,9

17,1

11,8

Державне

споживання -0,3

-5,4

-2,3

-3,5

-7,9

1,0

10,4

-6,7

6,9

1,8

2,7

2,7

2,8

0,4

ВНОК -11,3

-25,7

2,1

2,6

0,1

12,4

6,2

3,4

22,5

20,5

3,9

21,2

24,8

1,6

Фіскальні показники (% ВВП)

Сальдо бюджету

широкого уряду -4,7

-3,2

-5,4

-2,5

-2,3

-1,1

-0,9

0,1

-0,7

-4,4

-2,3

-1,4

-2,0

-1,5

Державні

витрати 42,5

39,9

44,2

38,0

34,1

34,5

34,4

35,6

37,2

41,5

44,1

44,6

44,3

45,0

Державний борг 21,8

24,2

30,1

37,6

51,0

45,9

36,9

33,5

29,3

25,9

19,7

16,3

13,4

19,9

Нагромадження капіталу (%ВВП)

Норма валових

заощаджень 23,1

19,9

18,7

19,1

22,5

24,6

25,6

27,7

27,8

31,8

25,7

23,3

24,6

20,8

Норма нагро-

мадження (ВНК) 26,4

22,5

21,3

20,7

17,3

19,6

21,8

20,1

22,0

21,1

22,6

24,7

28,2

27,9

Джерело: Європейський банк реконструкції і розвитку [Електронний ресурс]. – Доступний з:

<http://www.ebrd.com/country/sector/econo/stats/sei.xls>; Зведені національні рахунки [Елект-

ронний ресурс]. – Доступний з: <www.ukrstat.gov.ua>; Огляд депозитних корпорацій (вклю-

чаючи Національний банк) [Електронний ресурс]. – Доступний з: <www.bank.gov.ua>.

Протягом періоду 1995–2000 рр. зниження реального ВВП супроводжу-

валося падінням норми нагромадження (відношення номінального обсягу

ВНК до ВВП) з 26,4% ВВП у 1995 р. до 17,3% ВВП у 2000 р. За розрахунка-

ми ЄБРР, починаючи з 1998–2000 рр. мало місце незначне зростання обся-

гів ВНОК у реальному вимірі на рівні 2–2,5% на рік. Державна фіскальна

Державна фінансова політика економічного розвитку

300

чення капіталу на зовнішніх ринках у 2005–2008 рр. та стрімке зростання

обсягів фінансування активів за рахунок нестійких джерел (кредиторської

заборгованості) посилили внутрішню і зовнішню вразливість фінансової

системи України.

5. Посилення позицій сектора ФК. Висока норма ВНК та випереджаючі

темпи зростання продуктивного капіталу в 2005–2008 рр. порівняно із нор-

мою нагромадження в цілому по

країні зумовлювалися впливом також

і кількох позитивних чинників (поряд із диспропорціями у структурі та джере-

лах фінансування продуктивного капіталу): зростанням інтенсивності залу-

чення ресурсів через сектор ФК з 23% у 2000 р. до 60% у 2008 р. та зростан-

ням монетизації ВВП з 19% у 2000 р. до 55% у 2008 р. Це дало можливість

підвищити внутрішню мобільність ресурсів

України, проте не мало під собою

надійної основи – нарощування обсягів внутрішніх заощаджень.

Економічний розвиток у довгостроковому періоді, під яким ми розуміємо

швидші, ніж у країнах з вищим рівнем розвитку, темпи зростання добробуту

населення, може бути забезпечений лише на основі нагромадження продук-

тивного та людського капіталу за рахунок внутрішніх джерел фінансування.

Структура і динаміка заощаджень у країні є визначальною для реалізації

політики економічного розвитку такого типу. Далі у параграфі ми розгляне-

мо вплив державної фінансової політики на заощадження як джерело фі-

нансування приросту капіталу і споживання як вимір рівня економічного

розвитку у довгостроковому періоді, починаючи з 1995 р. Споживання

і нагромадження є контроверсійними

, проте водночас однаково важливими

показниками результативності державної фінансової політики на тривалих

часових інтервалах.

5.2. Результативність державної фінансової політики:

вплив на заощадження та споживання

Дослідження впливу державної фінансової політики на структуру за-

ощаджень може бути ефективним лише на основі аналізу статистичних

даних у довгостроковому періоді. З метою визначення структурних зрушень

у валових заощадженнях ми проаналізували дані національних рахунків

у розрізі інституційних секторів за період з 1995 по 2008 р., який було поді-

лено на дві складові: період

формування ринку (трансформації) і падіння

реального ВВП (з 1995 по 2000 р.) та період економічного розвитку в умо-

вах ринку і зростання ВВП (з 2001 по 2008 р.).

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

57

важливо, щоб вони були якщо не пріоритетними, то принаймні враховува-

лися при проведенні фіскальної і монетарної політик.

У наступному розділі розглянемо питання взаємозв’язку фіскальної по-

літики – основи державної фінансової політики економічного розвитку,

і монетарної політики з позицій їхнього впливу на стабільність фінансової

системи у короткостроковому періоді, а також зробимо спробу

оцінити,

наскільки ці політики можуть сприяти (або перешкоджати) досягненню дер-

жавною фінансової політикою економічного розвитку тактичної цілі – забез-

печенню фінансової стабільності у короткостроковому періоді.

1.4. Взаємозв’язок фіскальної та монетарної політики

Державна фінансова політика економічного розвитку не є моно-

суб’єктною: вплив на економіку через фінансову систему здійснюють неза-

лежні, відокремлені один від одного органи державної влади – суб’єкти

фінансової політики. Повноваження щодо проведення фінансової політики

зазвичай закріплюються за інституційно відокремленими органами влади –

центральним банком, якому надається монетарна влада, і міністерством

фінансів

, якому надається фіскальна влада. Цілі та результати (наслідки)

монетарної та фіскальної політики для економіки можуть бути суперечливи-

ми, що потребує взаємодії та координації між ними для досягнення завдань,

які визначаються загальноекономічною (як синонім – макроекономічною)

державною політикою. На необхідності координації двох складових фінан-

сової політики звертає увагу В.Лагутін [46]. Точкою дотику

монетарної та

фіскальної політик є бюджетний дефіцит і політика державного боргу. Саме

припустимі розміри бюджетного дефіциту є тим параметром, через який

інтегруються фіскальна та монетарна політики.

Незалежний центральний банк є відповідальним за стабільність національ-

ної грошової одиниці і здійснює монетарну політику за допомогою політики

процентної ставки та контролю за грошовою масою

через пропозицію ліквід-

ності. Якщо функція забезпечення фінансової стабільності зазвичай закріп-

лена за центральним банком законодавчо, то функція нагромадження продук-

тивного капіталу експліцитно не закріплена за жодним інститутом. Мініс-

терство фінансів не має чітко встановленої сфери відповідальності, здійснює

фіскальну політику із застосуванням податкових і бюджетних важелів у ме-

жах припустимого

дефіциту (профіциту) бюджету. Фіскальна політика покли-

кана вирішувати широке коло завдань у сфері управління економікою (пере-

Державна фінансова політика економічного розвитку

58

розподільні функції у сфері соціального забезпечення, надання публічних

послуг, справедливість розподілу доходів між поколіннями) і зазнає значні-

шого впливу з боку політичних чинників, аніж незалежний центральний

банк. Важливою інституційною особливістю є гнучкість монетарної політики,

тобто здатність центрального банку швидко реагувати у разі порушення рів-

новаги порівняно із значно менш оперативною фіскальною

політикою. Фіс-

кальній політиці притаманна історична обумовленість, яка полягає у тому, що

взяті і законодавчо закріплені за державою зобов’язання неможливо опера-

тивно скорочувати, хоч практика так званого "ручного управління" можлива

у короткостроковому періоді нетривалий час.

У короткостроковому періоді основним завданням економічної політики

є забезпечення економічного зростання при збереженні фінансової

стабіль-

ності, для чого застосовуються різноманітні комбінації монетарної і фіскаль-

ної політики, спрямовані на стимулювання внутрішнього попиту та чис-

того експорту. У довгостроковому періоді взаємозв’язок між ними слід

розглядати під іншим кутом зору, виходячи із впливу обох політик на нагро-

мадження продуктивного капіталу (приріст активів секторів НФК, ЗДУ та ДГ

(в частині підприємництва)) та людського капіталу.

Нагромадження капіталу не завжди супроводжується його ефективним

розміщенням і зростанням ВВП. Проте з позицій стратегії взаємодії фіскаль-

ної і монетарної політики для України, нагромадження капіталу та нарощу-

вання джерел його фінансування є важливим завданням у довгостроковому

періоді і розглядатиметься нами як ключовий параметр ефективності

взає-

модії обох політик, з урахуванням фіскальної спроможності держави

в частині виконання нею зобов’язань із надання публічних послуг і соціаль-

ного забезпечення.

У сучасній економічній літературі взаємозв’язок фіскальної і монетарної

політики розглядається переважно в рамках впливу дефіциту (профіциту)

державного бюджету та державного боргу на економіку країни, тобто у

тій

площині, де перетинаються фінансові інтереси сектора ЗДУ та інших секто-

рів економіки, власне, інтереси держави і суспільства. Обмеженість такого

підходу в тому, що державний борг і сальдо бюджету є показниками, які

лише частково відображають стан фінансової системи країни і прямо не

пов’язані із нагромадженням капіталу.

Фіскальна політика розглядається нами

як основа державної фінансової

політики економічного розвитку, тобто та її складова, що відображає тип

економічної моделі. Монетарна політика виконує технічну роль по згладжу-

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

299

ного капіталу. Йдеться про випереджаючі темпи зростання дебіторської за-

боргованості в активах секторів ЗДУ та НФК порівняно з чистим нагрома-

дженням матеріальних активів (оборотних і необоротних). Погіршення струк-

тури продуктивного капіталу при стрімкому зростанні його обсягів свідчить

про невиконання завдання короткострокової фінансової політики, яке ми

визначили як забезпечення ліквідності інституційних секторів

, достатньої

для здійснення розрахунків і виконання зобов’язань. Низька результативність

державної фінансової політики в цій частині була зумовлена зростанням

фіскального тиску на економіку та посиленням ефекту витіснення.

2. Залежність норми нагромадження від монетарної політики. Позитивна

тенденція підвищення норми чистих заощаджень в Україні тривала з 1998

по 2004 р. Водночас у цей період негативний

вплив на нагромадження про-

дуктивного капіталу зумовлювала монетарна політика, а саме нарощування

резервів центрального банку, внаслідок чого норма нагромадження в Україні

була нижчою за потенційно можливу на 5,9% ВВП.

3. Зниження норми чистих заощаджень і зростання залежності від зов-

нішніх джерел фінансування є характерними для фінансової системи, по-

чинаючи з 2005 р. Стрімке

нарощування абсолютних обсягів продуктивного

капіталу в 2004–2008 рр. не було забезпечене внутрішніми джерелами

фінансування у зв'язку зі зниженням норми чистих заощаджень з 18,3%

у 2004 р. до 11,6%. Поряд із цим структурні зрушення у складі державних

витрат у бік зростання частки соціальних трансфертів призвели до дефіци-

ту внутрішніх джерел фінансування капіталу в секторах

НФК та ЗДУ. З ін-

шого боку, зростання витрат держави на фінансування публічних послуг

і вирівнювання нерівномірності у розподілі ВВП (соціальні трансферти) не

відповідало її фіскальним можливостям, що детально розглядалось у попе-

редньому розділі.

4. Посилення внутрішньої і зовнішньої вразливості фінансової системи.

Зниження норми валових і чистих заощаджень при зростанні норми

ВНК

і погіршенні структури джерел фінансування капіталу свідчать про те, що

державна фінансова політика в Україні орієнтується на вирішення поточних

завдань, серед яких основним є збалансування державних доходів і витрат.

Результативність такої політики була низькою з точки зору її відповідності

завданням економічного розвитку. Проблеми зниження норми заощаджень

та погіршення структури продуктивного

капіталу (тобто неефективне його

використання) державною фінансовою політикою не вирішувались і як про-

блеми на рівні виконавчої влади взагалі не розглядались. Масштабне залу-

Державна фінансова політика економічного розвитку

298

пансію протягом зазначеного періоду. У 2006–2007 рр., за даними наших

розрахунків, через механізм непрямого інвестування сектора ФК фінансу-

валося 2/3 приросту продуктивного капіталу. Вважаємо, що випереджаюче

зростання зовнішніх джерел фінансування порівняно із власними коштами

свідчить про нарощування внутрішніх фінансових ризиків у фінансовій сис-

темі. Наслідком такого зростання є зміна у структурі джерел фінансування

капіталу, зростання коефіцієнта боргу і відповідних ризиків нестабільності.

Скорочення частки власних джерел фінансування збалансовувалося зов-

нішніми запозиченнями та нарощуванням внутрішніх боргів у секторі НФК

та з сектором ЗДУ.

25,0

23,5

18,0

8,6

-6,4

3,3

5,9

8,3

23,9

68,4

63,7

56,8

57,4

4,7

12,4

26,2

-20

0

20

40

60

80

100

120

2005 2006 2007 2008

млрд грн

Прямі боргові та корпоративні відносини

Сектор ФК

Чисте запозичення

Зміни чистого багатства за рахунок заощадження та капітальних трансфертів

Рис. 24. Формування джерел фінансування продуктивного капіталу

в Україні в 2005–2008 рр.

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://www.ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

Серед особливостей нагромадження капіталу в Україні можна виді-

лити такі:

1. Випереджаючі темпи зростання продуктивного капіталу в 2005–2008 рр.

порівняно з показником ВНК з одночасним погіршенням структури продуктив-

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

59

ванню тимчасових фіскальних дисбалансів у відносинах між сектором ЗДУ та

іншими інституційними секторами економіки. Фіскальний дисбаланс як пере-

вищення державних видатків над доходами порушує баланс боргів і капіталу

у фінансовій системі. Якщо приріст активів сектора ЗДУ за період буде мен-

шим, ніж розмір фіскального дисбалансу, структура ВВП за категоріями кін-

цевого

використання зміщується в бік зростання частки споживання і скоро-

чення обсягів ВНК і навпаки. Зростання споживання означає підвищення

добробуту за визначенням, але за умови забезпечення стабільності спожив-

чих цін. Якщо ІСЦ перевищує приріст обсягів споживання за період, добробут

населення не зростає. Суперечності між фіскальною і монетарною політикою

зумовлюються тим, що

фіскальний волюнтаризм уряду не завжди може бути

нейтралізований монетарною політикою центрального банку. Центральний

банк є частиною сектора ФК, основними джерелами фінансування активів

якого є сектори НФК та ДГ (агрегат М3 – кошти клієнтів та готівка в обігу).

Залежність сектора ФК від попиту на гроші визначає фінансову стабільність

як його пріоритетний економічний інтерес

. Економічні інтереси сектора ЗДУ,

який є нетто-боржником у фінансовій системі, полягають в інфляційному

знеціненні реальної вартості боргу, що полегшує виконання фінансових зо-

бов’язань. Це й зумовлює суперечності між фіскальною і монетарною політи-

кою. У табл. 2 нами узагальнено макроекономічні наслідки фіскальних дис-

балансів для монетарної політики зокрема і економіки

в цілому.

Незважаючи на велику кількість різноманітних комбінацій фіскальної

і монетарної політики, основний конфлікт між ними виникає у разі прове-

дення фіскальної експансії і порушення у зв’язку з цим фінансової стабіль-

ності – прискорення темпів інфляції (з різними часовими лагами залежно

від форм і методів покриття дефіциту).

Для компенсації негативного впливу

фіскальної політики на фінансову

стабільність центральний банк обмежує спроможність уряду здійснювати

запозичення шляхом підвищення процентної ставки і норм резервування

для обмеження доступних на ринку фінансових ресурсів. У табл. 2 порів-

нюються наслідки застосування різноманітних форм фінансування струк-

турного дефіциту бюджету із відповідною реакцією центрального банку,

спрямованою на пом’якшення негативного впливу

фіскальної експансії на

фінансову стабільність

9

.

9

Питання щодо впливу циклічного дефіциту бюджету, що мають тактичний, а не стратегіч-

ний характер, розглядаються окремим блоком далі у цьому підрозділі.

Державна фінансова політика економічного розвитку

60

Таблиця 2

Фіскальний дисбаланс і його макроекономічні наслідки

Заходи фіскальної

політики

Наслідки для

сектора ФК

Макроекономічні

наслідки

Реакція

центрального банку

1. Запозичення

на внутрішньому

ринку

Грошова база

незмінна.

Витіснення приват-

ного кредиту дер-

жавним, зростання

ринкових процентних

ставок

Уповільнення

темпів економічного

зростання, поси-

лення інфляційних

очікувань

Підвищення

облікової ставки,

норм резервування

та зменшення обся-

гів рефінансування

2. Запозичення на

зовнішніх ринках

2 а) Зростання гро-

шової бази у разі

викупу іноземної

валюти

центральним

банком

2 б) Звуження гро-

шової бази унаслідок

викупу іноземної

валюти секторами

НФК і ДГ, зміцнення

курсу національної

валюти

2 а) Нетривале

економічне підне-

сення, перегрів

економіки та зрос-

тання темпів інфля-

ції

2 б) Погіршення

сальдо торговель-

ного балансу,

скорочення чистого

експорту і уповіль-

нення темпів зрос-

тання

2 а)

Стерилізація

надлишкової гро-

шової маси, підви-

щення облікової

ставки та норм

резервування

2 б) Зниження

облікової ставки,

розширення обсягів

рефінансування

3. Запозичення

у центрального

банку

Зростання грошової

бази та ринкових

процентних ставок

Нетривале

прискорення темпів

економічного зрос-

тання, посилення

інфляційних

очікувань

Підвищення

облікової ставки,

норм резервування

У разі здійснення запозичень на внутрішньому ринку (рядок 1, табл. 2) об-

сяги кредитування секторів НФК і ДГ скорочуються у зв'язку із попитом на

фінансові ресурси з боку сектора ЗДУ. Сумніви підприємств сектора НФК

і інституційних одиниць сектора ДГ щодо спроможності уряду у майбутньому

погасити борги і вірогідність їх монетизації зумовлюють зростання

інфляцій-

них очікувань. Для забезпечення фінансової стабільності центральний банк

буде змушений посилювати жорсткість монетарної політики, що значно

послаблюватиме стимулюючі ефекти фіскальної експансії уряду.

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

297

57%. У 2005–2007 рр. сформувалася позитивна тенденція до зростання

вагомості сектора ФК у фінансуванні нагромадження продуктивного капіта-

лу секторів НФК, ЗДУ і ДГ. Таким чином, за період 2005–2008 рр. за рахунок

позичкового капіталу фінансувалося в середньому 60%, а за рахунок наро-

щування кредиторської заборгованості та інших джерел фінансування –

40% приросту продуктивного капіталу секторів НФК, ЗДУ

і ДГ.

Звертаємо увагу на те, що зростання активів сектора НФК та держави як

виробника публічних послуг (сектор ЗДУ) і житла у секторі ДГ, або разом –

продуктивного капіталу – відбувалося значно швидшими темпами, ніж зрос-

тав ВВП. Якщо в 2005–2006 рр. відношення приросту продуктивного капіта-

лу до ВВП становило 44%, то в 2007 р. – 61,

а в 2008 р. – 85%. Це означає

зниження капіталовіддачі як відношення доданої вартості (ВВП) до продук-

тивного капіталу і свідчить про низьку продуктивність внаслідок погіршення

його структури (зростання частки дебіторської заборгованості). Водночас

такі тенденції є результатом державної фінансової політики лише частково.

Нарощування взаємних боргів між сектором ЗДУ і сектором НФК зумовлю-

валося як

зростанням заборгованості зі сплати податків, так і нагромаджен-

ням заборгованості держави по відшкодуванню ПДВ. Тобто мало місце

роздування активів кожного із секторів за рахунок приросту низьколіквідних

взаємних боргів.

Розглянуті вище тенденції свідчать про те, що фінансові активи секторів

НВК і ЗДУ зростали значно швидше, ніж необоротні та оборотні матеріальні

активи.

При зростанні норми заощаджень (відношення ВНК до ВВП) з 20%

на початку 2000-х до 26% у 2007 р., відношення приросту активів секторів

ЗДУ, НФК і ДГ до ВВП зросло з 44 до 85%. Виходячи з нашої методики, ми

оцінюємо такі тенденції як позитивні, оскільки завданням довгострокової

фінансової політики є нагромадження капіталу. Поряд із цим важливим

завданням

є нарощування не лише обсягів капіталу, але й джерел його

фінансування.

На рис. 24 показано загальні тенденції у джерелах фінансування продук-

тивного капіталу в 2005–2008 рр. За результатами аналізу ми встановили,

що за рахунок внутрішніх джерел (зміни чистого багатства за рахунок за-

ощадження та капітальних трансфертів), які становили 345,6 млрд грн, за

період 2005–2008

рр. було профінансовано 15,3% приросту продуктивного

капіталу. Негативною тенденцією є скорочення частки власних джерел

у фінансуванні активів: з 25% у 2005 р. до 8,6% у 2008 р. Зростання частки

сектора ФК з 23,9% у 2005 р. до 56,8% у 2008 р. свідчить про кредитну екс-