Зимовець В. Державна фінансова політика економічного розвитку

Подождите немного. Документ загружается.

Державна фінансова політика економічного розвитку

316

Зміни у структурі заощаджень в Україні, які відбулися протягом останніх

10 років, свідчать про те, що контроль за чистими заощадженнями поступо-

во перейшов від сектора ЗДУ до секторів ДГ і ФК. Водночас підвищення

рівня державного перерозподілу ВВП з 34% у 2000 р. до 45% ВВП у 2008 р.,

призвело до скорочення обсягів чистих заощаджень у

секторі НФК і зрос-

тання попиту на позичковий капітал. Негативний вплив фіскальної експансії

на фінанси сектора НФК не пом'якшувався стимулюючою монетарною полі-

тикою, яка була націлена на подолання інфляції, зумовленої – поряд із

впливом інших чинників – зростаючими соціальними виплатами. В умовах

дефіциту чистих заощаджень у секторах НФК і ЗДУ зростала роль

сектора

ФК та непрямих механізмів фінансування продуктивного капіталу. У насту-

пному параграфі ми розглянемо, як державна фінансова політика впливала

на розвиток сектора ФК і розвиток механізмів непрямого фінансування

продуктивного капіталу.

5.3. Розвиток фінансового сектора і формування

пропозиції фінансових ресурсів.

Формування пропозиції фінансових ресурсів як ліквідної форми капіталу

в економіці відбувається внаслідок того, що окремі інституційні одиниці та ін-

ституційні сектори в цілому не використовують частину заощаджень на прид-

бання матеріальних необоротних і оборотних активів і зберігають її у формі

фінансових ресурсів, тобто є кредиторами сектора ФК. Нами досліджені довго-

строкові

тенденції розвитку сектора ФК в Україні на основі порівняння обсягів

валових заощаджень з урахуванням міжнародного руху капіталу і зобов’язань

банківської системи із застосуванням формули інтенсивності залучення за-

ощаджень та експорту капіталу через сектор ФК (формула 10).

Відповідно до цього методу, який детально описаний нами у підрозділі

2.5, валові заощадження за період

зіставляються із приростом фінансових

ресурсів сектора ФК. Валові заощадження є показником, який включає

в себе чисті заощадження (на мікрорівні – це чистий прибуток) і викорис-

тання основного капіталу (на мікрорівні – це амортизація). У цілому по еко-

номіці валові заощадження є еквівалентом показника фінансів мікрорівня

"грошовий потік від операційної діяльності", який визначається

як сума

чистого прибутку й амортизації. Таким чином, економічною сутністю нашого

методу є зіставлення грошового потоку із приростом фінансових ресурсів,

тобто однорідних економічних показників.

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

41

тика", що застосовується у західній економічній науці, і вживатиметься нами

у цій роботі саме у такому розумінні.

Фіскальна політика включає в себе політику державних доходів і витрат,

їх загальних обсягів і структури. Цілі фіскальної політики у короткостроко-

вому періоді полягають у вирішенні окремих тактичних завдань, які зміню-

ються залежно від кон

’юнктури. Так, у разі зниження державних доходів

у зв’язку із впливом об’єктивних чинників виникає потреба у прийнятті рі-

шень або щодо здійснення державних запозичень і зростання державного

боргу, або щодо скорочення державних витрат. З теоретичних позицій сти-

мулююча фіскальна політика (зниження ставок оподаткування та збільшен-

ня державних витрат)

повинна прискорювати економічне зростання у коро-

ткостроковому періоді, а рестрикційна фіскальна політика – уповільнювати

їх за допомогою підвищення ставок оподаткування та обмеження держав-

них витрат. Вплив фіскальної політики на економічний розвиток на основі

економічного зростання у довгостроковому періоді визначається не лише

обсягами та структурою державних витрат, але й кумулятивним дефіцитом

бюджету широкого

уряду та його впливом через фінансову систему на на-

громадження капіталу у секторах НФК і ДГ.

Якщо у короткостроковому періоді основоположним параметром фіскаль-

ної політики є розмір бюджетного дефіциту, а обсяги державних витрат

відносно ВВП є відносно стабільним показником, то у довгостроковому

періоді визначальним параметром є зміна обсягів державних витрат.

Тен-

денція до їхнього зростання, що мала місце у розвинутих країнах, починаю-

чи з 1930-х років ХХ ст. після Великої Депресії, свідчить про зростання ролі

публічних фінансів сектора ЗДУ економіці. В основу обґрунтування доціль-

ності розширення державного втручання в економіку було покладено ідею

про неспроможність ринків до саморегулювання та запобігання кризам

,

а також фінансування публічних послуг.

Поряд із позитивним впливом фіскальної політики на економічний роз-

виток, який полягає у збільшенні обсягів фінансування витрат на форму-

вання людського капіталу (освіти, медицини) та створенні сприятливого для

ведення бізнесу інституційного середовища, необхідно враховувати і нега-

тивний вплив зростання державних витрат на економіку. Серед них

основ-

ними стали такі: 1) нарощування державних боргів у таких обсягах, що

дієвість та ефективність державної фінансової політики поступово послаб-

лювались, оскільки усе більша частка державних доходів використовува-

лась на фінансування процентних витрат; 2) витіснення приватних інвести-

цій державними витратами.

Державна фінансова політика економічного розвитку

42

Специфічні завдання фіскальної та монетарної політик повинні підпоряд-

ковуватись реалізації спільного, основного завдання державної фінансової

політики економічного розвитку. Невизначеність із основним завданням дер-

жавної фінансової політики унеможливлює узгодження дій в рамках фіскаль-

ної та монетарної політик, та не дає можливості оцінювати результативність

цієї політики. "Слід насамперед пам’ятати, що проблема полягає

в тому, аби

якомога однозначніше визначити мету, якої ми прагнемо. Коли це зробле-

но, то далі йтиметься про звичайне обернення каузальних тверджень, тобто

про суто "технічні" проблеми..." [32]. Практична економічна політика полягає

у перетворенні "причини і наслідку" теоретичних конструкцій у "засіб і мету"

такої політики.

У довгостроковому періоді цілі фіскальної політики

повинні визнача-

тись загальноекономічною політикою розвитку країни. Поділяємо думку

В.Гейця, який вважає, що "податково-бюджетна політика має бути націле-

на на зміцнення внутрішнього економічного простору шляхом активізації

внутрішніх факторів економічного зростання" [33, с. 261]. На основі

цього положення можна обґрунтувати теоретико-методологічні основи

фіскальної політики, виходячи із теорії факторів економічного розвитку –

праці і капіталу. Відповідно критерієм оцінки ефективності фіскальної

політики щодо відповідності цілям економічного розвитку країни повинен

бути її вплив на процеси нагромадження капіталу та структуру джерел

його фінансування.

Функціональні відмінності монетарної і фіскальної політик, що полягають

у різних сферах впливу, у поєднанні із інституційною єдністю їхнього суб’єкта

в особі держави

як інституту влади є достатньою підставою для виділення

державної фінансової політики як сукупності фіскальної та монетарної

політик, що є окремим предметом наукового дослідження.

Для концептуальної визначеності у розумінні державної фінансової по-

літики необхідно чітко визначити об’єкти і цілі управління. В економічній

науці та у практиці державного управління склалась методологічна

плута-

нина стосовно цілей державної фінансової політики та її об’єктів. Крім того,

небагато робіт присвячено державній фінансовій політиці у широкому розу-

мінні, тобто як синтезу монетарної та фіскальної політик.

Серед існуючих на сьогодні заслуговує на увагу визначення державної

фінансової політики, запропоноване українським економістом О.Василиком:

"фінансова політика держави це

досить складна сфера діяльності законо-

давчої і виконавчої влади, яка включає заходи, методи і форми організації

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

315

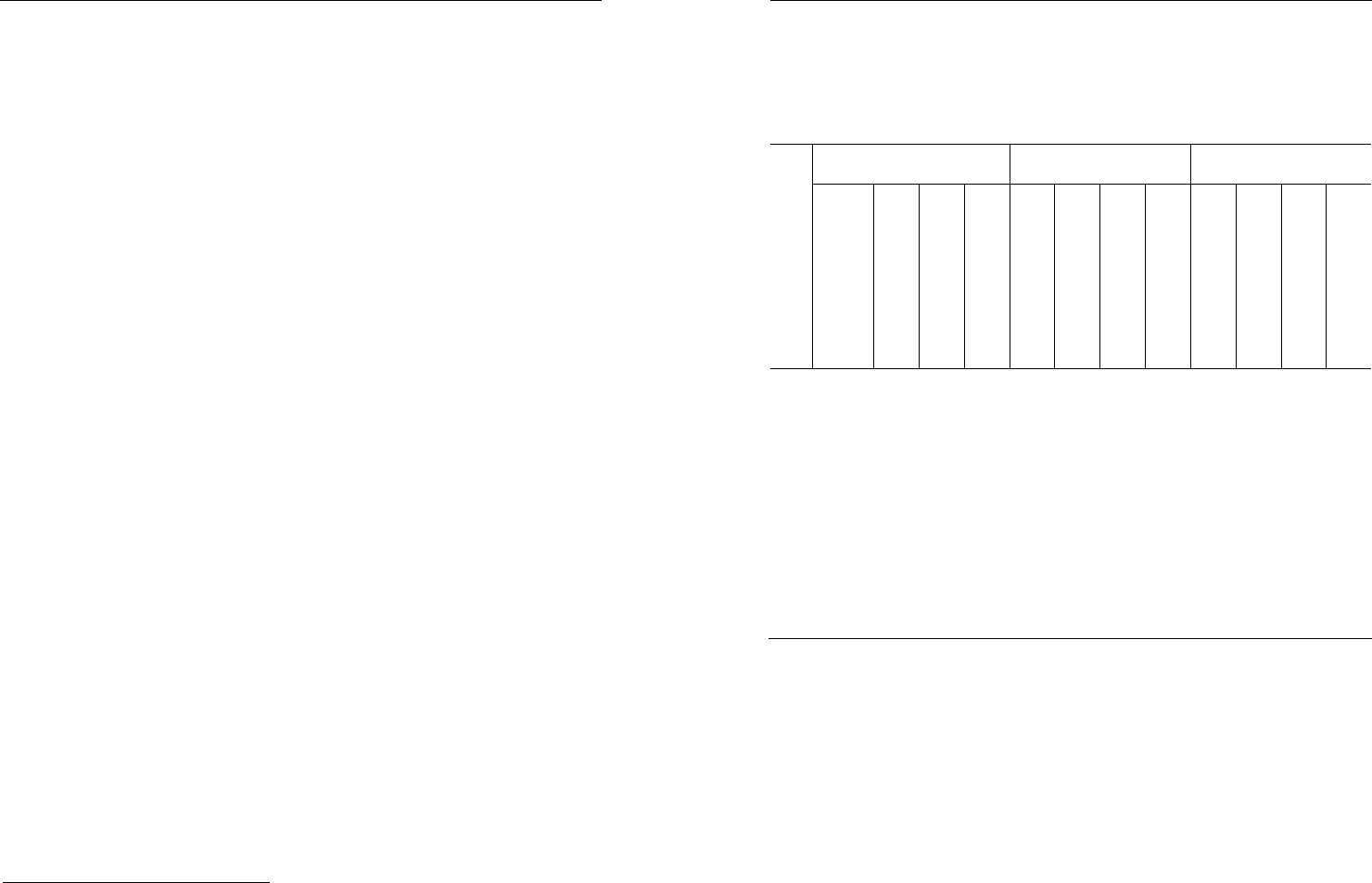

НФК, обсяги яких у 2007–2008 рр. перевищили 10% ВВП. При цьому відбу-

валося пропорційне зростання обсягів ВНОК у секторі НФК, з 14,3% ВВП

у 2000 р. до 19,5% ВВП у 2008 р. Як показано у табл. 25, максимальний

рівень ВНОК у секторі НФК був зафіксований у 2007 р. (21% ВВП), що свід-

чить про в цілому раціональне використання запозичень.

Сектор

ЗДУ стає нетто-боржником у фінансовій системі України, почи-

наючи з 2004 р., обсяги кредитування зростають з 0,1% ВВП у зазначено-

му році до майже 2% ВВП у 2006–2008 рр. При цьому норма ВНОК секто-

ра ЗДУ зростає до рівня 3,1% ВВП, що у порівнянні з нормою ВНОК

у період 2000–2003 рр. на рівні 2,7% ВВП, коли

сектор ЗДУ був нетто-

кредитором економіки, свідчить про фінансування за рахунок запозичень

державного споживання та соціальних трансфертів. Така фіскальна полі-

тика сектора ЗДУ, крім її негативного впливу на фінансову стабільність

в Україні, означала трансформацію чистих заощаджень сектора ДГ та

зовнішніх запозичень у поточне споживання. Політика збільшення ВВП за

рахунок споживчої складової

– публічних послуг, які фінансуються за

рахунок запозичень, – можлива лише у короткостроковому періоді. У дов-

гостроковому вона призводить до нарощування державного боргу без

пропорційного нарощування продуктивного капіталу сектора ЗДУ і дис-

пропорцій у фінансовій системі (зростання боргу одного із секторів без

відповідного зростання активів потребує зростання фінансових активів

інших секторів замість

активів матеріальних).

Вплив фінансової політики на формування структури заощаджень і дже-

рел фінансування капіталу протягом проаналізованого нами періоду можна

поділити на три етапи:

– з 1995 по 2000 р. – період державоцентричної фінансової системи,

домінування сектора ЗДУ у структурі валових заощаджень та "витіснення"

державним кредитом приватного, із слабким сектором ФК і незначними

обсягами заощаджень

у секторі ДГ;

– з 2001 по 2004 р. – період домінуючої ролі сектора НФК у формуванні

капіталу та поступового послаблення позицій сектора ЗДУ, посилення по-

зицій секторів ДГ і ФК, у яких формується 71% чистих заощаджень;

– з 2005 по 2008 р. – перехід до ринковоцентричної моделі у структурі

заощаджень, послаблення виробничої і посилення перерозподільчої функ-

ції фіскальної

політики, що зумовило погіршення фінансової позиції секто-

рів НФК та ДГ і збільшило їх залежність від позичкового капіталу.

Державна фінансова політика економічного розвитку

314

у секторі НФК – з 4,4% ВВП у 2004 р. до 0,6% ВВП у 2008 р., збереження

низького рівня чистих заощаджень у секторі ЗДУ (не перевищував 2% ВВП)

та підвищення частки сектора ФК у чистих заощадженнях (з 11% у 2000 р.

до 36% у 2008 р.).

Зниження частки чистих заощаджень сектора НФК у їх загальних обся-

гах було зумовлене посиленням фіскального

тиску та підвищенням рівня

державного перерозподілу ВВП протягом 2004–2008 рр. Водночас послаб-

лення позицій сектора ЗДУ пояснюється зрушеннями у структурі витрат

у бік державного споживання і соціальних трансфертів. Якщо доцільність

і обґрунтованість таких витрат з позицій підвищення рівня економічного

розвитку не викликає сумнівів, то фіскальна спроможність держави щодо

їхнього фінансування була

недостатньою. Якщо розглядати перспективи

економічного розвитку країни у майбутньому, то скорочення обсягів держав-

них заощаджень не забезпечує достатні обсяги власних джерел сектора

ЗДУ для оновлення публічного капіталу. Про поглиблення таких диспропор-

цій свідчить незначна частка зазначеного сектора у чистих заощадженнях –

у 2005–2008 рр. вона становила 9,3% їх загальних обсягів. Підвищення

норми чистих заощаджень

у секторі ЗДУ потребує перегляду фіскальної

політики. Йдеться про раціоналізацію структури державних витрат та збіль-

шення частки нагромадження у ній.

Тенденції до зниження норми чистих заощаджень та частки секторів

НФК та ЗДУ у їх структурі, проаналізовані нами вище, поряд зі зростанням

частки секторів ДГ і ФК, по суті, означають формування

фінансової сис-

теми ринковоцентричного типу. Основними кредиторами у фінансовій

системі стають сектори ДГ і ФК. Обсяги чистого кредитування інших сек-

торів економіки сектором ДГ стрімко зростають, починаючи з 1,7% ВВП

у 2001 р. до максимального рівня 9,3% ВВП у 2005 р. (табл. 25) з подаль-

шим зниженням до 5,3% ВВП у 2007 р. і 2,4% ВВП в умовах розгортання

фінансової кризи в 2008 р. Обсяги чистого кредитування сектором ФК

мають тенденцію до довгострокового зростання – з 0,7% ВВП у 2000 р. до

3,8% ВВП у 2008 р.

Нетто-боржниками у фінансовій системі є сектори НФК та ЗДУ. Залеж-

ність сектора НФК від зовнішніх джерел фінансування у період 1995–

2000 рр. пояснювалася домінуванням сектора ЗДУ у структурі

чистих за-

ощаджень. Лише в 2001–2002 рр. чисті заощадження сектора НФК мали

позитивне значення. Починаючи з 2003 р. спостерігалася стійка тенденція

до зростання запозичень у структурі джерел фінансування активів сектора

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

43

фінансів для забезпечення її економічного і соціального розвитку [34,

с. 57]. Також ним виділяються:

– складові частини фінансової політики – бюджетна, амортизаційна, по-

літика у галузі страхування, державного боргу, фінансового ринку тощо

(принциповим у наведеному визначенні є те, що О.Василик не включав до

переліку складових державної фінансової політики монетарну політику

центрального банку);

–

функції (завдання) фінансової політики – розподіл і перерозподіл ва-

лового внутрішнього продукту, формування і використання грошових дохо-

дів, грошових нагромаджень, грошових фондів держави та суб’єктів госпо-

дарювання всіх форм власності.

Державна фінансова політика, за визначенням Б.Райзберга,

Л.Лозовського та Е.Стародубцева, це – "політика держави, уряду стосовно

використання державних фінансових ресурсів

, регулювання доходів і видат-

ків, формування і використання коштів державного бюджету, податкового

регулювання, управління грошовим обігом, впливу на курс національної

валюти" [35]. Розширення сфер впливу державної фінансової політики

(порівняно із ототожненням її з фіскальною політикою), безперечно, поглиб-

лює розуміння її сутності. Разом із тим бракує методологічної точності із

визначенням об’єкта

управління та цілей такої політики.

У визначеннях інших дослідників переважає підхід, який ототожнює

державну фінансову політику з фіскальною і звужує її цілі до виконання

державою своїх функцій. За визначенням О.Кириленко, фінансова політика

– це сукупність фінансових (розподільчих і перерозподільчих) заходів, які

здійснює держава через фінансову систему. Акцент на тому,

що державна

фінансова політика впливає на економіку через фінансову систему, озна-

чає, що об’єктом впливу є не тільки доволі вузька сфера податкових і бю-

джетних фінансових потоків, але й фінанси інших секторів економіки, які

формують фінансову систему країни. Проте далі завдання державної фі-

нансової політики звужується до забезпечення реалізації державних

про-

грам вiдповiдними фінансовими ресурсами [36], тобто цілі державної фі-

нансової політики обмежуються фінансовим забезпеченням виконання

державою своїх функцій.

Схожий підхід, а саме трактування державної фінансової політики у вузь-

кому розумінні, знаходимо у роботах інших економістів. Державна фінансо-

ва політика, за визначенням В.Глущенка та В.Чехунова це, – "особлива

форма діяльності держави, спрямована на мобілізацію фінансових ресур-

сів, їхній раціональний розподіл і використання для здійснення її функ-

Державна фінансова політика економічного розвитку

44

цій" [37]. Далі йдеться про те, що формою прояву фінансової політики

є мобілізація фінансових ресурсів і їхнє використання на потреби держави.

Таким чином, зміст державної фінансової політики зводиться до податкової

та бюджетної політики.

Фінансова політика, як і будь-яка політика, є діяльністю з управління

конкретним об’єктом. У фінансовій політиці таким об

’єктом є фінансові ак-

тиви і зобов’язання. У такому вузькому розумінні державна фінансова полі-

тика – це управління фінансовими активами і зобов’язаннями держави.

Саме із таких методологічних позицій Дж.Хатер відносив до завдань дер-

жавної фінансової політики: визначення фінансових ризиків, які може взяти

на себе держава, доцільних сфер здійснення

фінансових інвестицій і опти-

мального рівня резервів в умовах режиму гнучкого валютного курсу [27].

Для дослідження цих питань ним було застосовано інтегровану фінансову

модель Фрута–Штайна [28], призначену для корпоративної фінансової полі-

тики. Такий вузький підхід до визначення державної фінансової політики не

враховує її впливу на фінанси інших секторів економіки і фінансову систему

країни в цілому.

За змістом державна фінансова політика не обмежується лише управ-

лінням публічними фінансами та фінансами центрального банку. Ідея поля-

гає в тому, що така політика, крім власне фінансового забезпечення вико-

нання державою своїх функцій, впливає на фінанси інших секторів. На сис-

темному впливі фінансової політики на економіку країни

та фінанси різних

секторів акцентує увагу В.Опарін: "у фінансах неприпустимо приймати певні

рішення з окремих питань (бюджету, банківської діяльності, функціонування

фондового ринку та ін.), не враховуючи їх наслідків для усієї системи"

[38, с. 5]. З цих позицій нами було обґрунтовано, що "концептуальною осно-

вою фінансової політики є положення, згідно з яким

зростання прямої дер-

жавної участі у перерозподілі фінансових ресурсів негативно впливає на

фінансовий потенціал

5

приватного сектора і, навпаки" [39].

Серед існуючих визначень слід виділити поняття державної фінансової

політики, запропоноване А.Даниленком, який визначає її як "сукупність

цілеспрямованих державних заходів щодо формування і ефективного

використання фінансових ресурсів країни, які включають в себе ресурси її

окремих регіонів, секторів економіки, підприємств і домогосподарств для

забезпечення стабільного соціально-економічного

розвитку країни на основі

5

Поняття "фінансовий потенціал" детально розглянуто у роботі "Фінансово-монетарні важе-

лі економічного розвитку" [39].

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

313

відображається у фінансовому обліку як витрати і не включається до скла-

ду джерел фінансування за рахунком власного капіталу.

Таблиця 25

Залучені і власні кошти як джерела фінансування приросту капіталу

інституційних секторів економіки України в 1995–2008 рр., % ВВП

Чисте кредитування Чисте заощадження

Валове нагромадження

основного капіталу

Роки

Нефінансові корпорації

Фінансові корпорації

Сектор загального

державного управління

Домашні господарства

Нефінансові корпорації

Фінансові корпорації

Сектор загального

державного управління

Домашні господарства

Нефінансові корпорації

Фінансові корпорації

Сектор загального

державного управління

Домашні господарства

1995 -10,1 0,7 7,5 0,3 -11,4 0,9 13,6 1,3 18,5 0,3 4,8 1,0

1996 -12,9 0,4 10,5 0,2 -10,1 0,8 14,1 0,7 18,5 0,5 2,1 0,9

1997 -9,4 0,3 5,9 0,3 -9,2 0,7 7,6 1,9 16,5 0,5 2,2 1,5

1998 -10,6 0,8 6,7 0,3 -10,6 1,1 9,4 1,1 17,5 0,5 1,6 1,5

1999 -4,7 1,1 6,1 0,7 -2,5 1,4 7,5 0,8 13,5 0,5 2,8 1,2

2000 -3,1 0,7 6,0 0,6 -2,4 0,9 7,0 2,5 14,3 0,5 2,6 1,0

2001 2,1 1,5 0,7 1,7 -0,2 1,7 1,9 3,3 16,7 0,5 2,6 1,1

2002 0,5 1,1 1,5 6,5 -1,5 1,6 2,4 7,6 15,2 0,7 2,5 1,1

2003 -2,4 1,9 0,8 5,5 2,3 2,0 3,1 6,1 16,1 0,4 3,1 0,9

2004 -1,4 3,9 -0,1 8,1 4,4 4,0 0,9 9,0 16,4 0,4 4,3 1,2

2005 -7,6 2,3 -1,1 9,3 0,4 2,5 1,0 10,3 17,4 0,5 2,7 1,3

2006 -8,6 2,3 -1,9 6,8 1,3 2,6 0,7 8,1 19,2 0,6 2,9 1,8

2007 -10,0 2,9 -1,9 5,3 2,5 3,4 2,0 6,6 21,0 0,8 3,6 1,9

2008 -11,6 3,8 -1,8 2,4 0,6 4,2 1,3 5,5 19,5 0,7 2,9 3,3

Джерело: Національні рахунки України (випуски за 1995–1998 рр.); Статистичний щорічник

України за 2000. – К. : Техніка, 2001; Національні рахунки за 1990–2000 рр. – Статистичний

збірник. – К.: Держкомстат України, 2002, Національні рахунки за інституційними секторами

економіки [Електронний ресурс]. – Доступний з: <www.ukrstat.gov.ua>.

До 2000 р. основна частина чистих заощаджень нагромаджувалася у сек-

торі ЗДУ, що не створювало передумов для міжгалузевої мобільності капі-

талу. Починаючи з 2001 р. зростає частка сектора ДГ у чистих заощаджен-

нях до 72,4% у 2005 р. У 2004 р. норма чистих заощаджень була максималь-

ною і становила 18,3% ВВП. При цьому майже половина чистих заощаджень

формувалась у секторі ДГ (9% ВВП). З 2006 р. частка сектора ДГ у чистих

заощадженнях починає скорочуватися і сягає 47,2% у 2008 р. З 2005 р.

стають очевидними тенденції до скорочення обсягів чистих заощаджень

Державна фінансова політика економічного розвитку

312

відповідно. Загалом у секторах ДГ і ФК формувалося майже 50% валових

заощаджень на кінець зазначеного періоду. Відповідно частка секторів ЗДУ

і НФК у валових заощадженнях скоротилася з 84,3 до 50,8%. З точки зору

розвитку механізмів непрямого фінансування капіталу через сектор ФК, такі

структурні зрушення у валових заощадженнях можна вважати позитивним

результатом державної фінансової політики

. Однак стрімке зростання част-

ки сектора ФК у валових заощадженнях є непропорційним вкладеному

у цей сектор капіталу (порівняно із секторами ЗДУ і НФК). Зростання продук-

тивності капіталу у секторі ФК обов'язково призводить до зниження продуктив-

ності у секторі НФК за інших рівних обставин, якщо під такою продуктивніс-

тю розуміти

відношення валових заощаджень до активів сектора. Серед

основних чинників, які зумовлювали зростання продуктивності у секторі ФК,

ми виділяємо високий рівень процентних ставок по кредитах та процентну

маржу. Короткострокова державна фінансова політика не сприяла знижен-

ню процентних ставок по кредитах, які з 2003 р. практично не змінилися (за

винятком 2006–2007 рр.) і становили на

кінець 2008 р. 17,5% річних. Якщо

високий рівень процентних ставок по кредитах був реакцією на зростання

інфляційних очікувань внаслідок ациклічної фіскальної політики, то зрос-

тання рівня державного перерозподілу ВВП було його основною причиною,

що обґрунтовано нами у підрозділі 4.3. Погіршення структури активів секто-

ра НФК у 2005–2008 рр., яке ми розглядали у попередньому підрозділі,

також не сприяло зниженню процентних ставок по кредитах. Податкові та

процентні витрати сектора НФК призвели до зниження його частки у вало-

вих заощадженнях безпосередньо на користь сектора ФК або опосередко-

вано – через процентні доходи останнього від державних облігацій.

Зважаючи на можливу критику щодо вибору показника валових заоща-

джень для оцінки результативності

державної фінансової політики, ми здійс-

нили також аналіз тенденцій у структурі чистих заощаджень у розрізі інсти-

туційних секторів. Показник валових заощаджень за економічною сутністю

є ширшим, ніж показник чистих заощаджень, на суму амортизації необорот-

них активів. Показник чистих заощаджень є коректнішим для оцінки обсягів

заощаджень у секторах ДГ і ЗДУ,

оскільки не включає в себе споживання

основного капіталу, яке лише умовно нараховується при розрахунку ВВП

і не може розглядатись як джерело фінансування активів. У табл. 25 наве-

дені дані щодо структури чистих заощаджень в Україні. З методологічної

точки зору показник чистих заощаджень є коректнішим виміром обсягу дже-

рел фінансування продуктивного капіталу в

економіці, оскільки амортизація

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

45

використання відповідних фінансово-монетарних важелів і інституційного

середовища, що сприяють реалізації цієї політики" [39]. Таке визначення

розкриває механізм дії державної фінансової політики на економіку через

вплив на фінансові ресурси

6

та їхнє ефективне використання. Чітке визна-

чення об’єкту впливу державної фінансової політики (фінансових ресурсів)

дає можливість наукового обґрунтування взаємозв’язку такої політики із

теорію факторів економічного розвитку, а саме із нагромадженням капіталу

як сукупних активів секторів економіки, які використовуються для створення

ВВП. Всі інші об’єкти у сфері регулювання

державної фінансової політики

повинні розглядатись як технічні, як-то: темпи інфляції, дефіцит бюджету,

монетарні індикатори.

Для розробки практичних механізмів реалізації концептуальних засад

державної фінансової політики потрібно застосовувати винятково конкретні

кількісні параметри. Важливо чітко визначити об’єкт державної фінансової

політики не лише концептуально, а саме – капітал, але й чіткий алгоритм

кількісного вимірювання

цього показника. Без цього дієву та системну дер-

жавну фінансову політику, позбавлену декларативності, неможливо розро-

бити. Йдеться про чітке розуміння каналів і механізмів впливу на процеси

нагромадження капіталу, формування джерел його фінансування і можли-

вість кількісної оцінки ефективності державної фінансової політики на осно-

ві інформації про нагромадження капіталу у країні.

Враховуючи складність

і неоднозначність таких категорій, як капітал, фінансові ресурси та фінансо-

ва система, теоретичній розробці цих питань ми змушені були присвятити

увагу у роботі далі.

Державна фінансова політика впливає на нагромадження капіталу через

фіскальний і монетарний канали. Сфери впливу державної фінансової полі-

тики на економічний розвиток пропонуємо класифікувати за інституційними

секторами. У західній економічній науці виділяються три широкі сфери (broad

areas) фінансів – бізнес-фінанси (business finance), фінанси персональні

(personal finance) та публічні фінанси (public finance). Сектор ФК виділяється

6

Термін "фінансові ресурси" у зазначеній роботі означає не гроші або капітал у ліквідній

формі, а джерела власного і позичкового капіталу, що відповідає поширеному тлумаченню

поняття у країнах СНД, яке, проте, не застосовується у зарубіжних економічних виданнях.

Ми дотримуємось підходу, згідно з яким ресурс – це актив (Ресурси – (від франц.

Ressource) –

допоміжний засіб) – грошові кошти, цінності, запаси, можливості, джерела

коштів, доходів (наприклад природні ресурси, економічні ресурси) – Большой энциклопеди-

ческий словарь [Электронный ресурс]. – Режим доступа: <http://enc-dic.com/enc big/Resursy-

50678.html>.

Державна фінансова політика економічного розвитку

46

як окрема автономна сфера у бізнес-фінансах. Така класифікація є недостат-

ньо обґрунтованою, зважаючи на концептуальну неоднорідність сфери біз-

нес-фінансів, яка поширюється на фінанси двох секторів – НФК і ФК. Ми вва-

жаємо коректним виділяти чотири окремі сфери фінансів, тотожні інституцій-

ним секторам економіки – фінанси секторів ДГ, ЗДУ, НФК і ФК

, не виділяючи

при цьому їхньої ієрархічної підпорядкованості. Інституційні одиниці кожного

із зазначених секторів економіки формують джерела фінансування активів,

призначених для виконання покладених на них місій та в рамках закріплених

за ними нормативно або історично компетенцій.

В інституціональному аспекті бізнес-фінанси (фінанси секторів ФК

і НФК) є об’єктами впливу державної

фінансової політики, публічні фінанси

сектора ЗДУ – об’єктом її управління. Бізнес-фінанси – це прикладна еко-

номічна категорія (в українській економічній науці поширеним є термін фі-

нанси підприємств, який не є тотожним поняттю бізнес-фінанси). Джерела-

ми фінансування капіталу сектора НФК є збільшення власного капіталу та

боргу, які разом формують джерела фінансування

капіталу як активу на

мікрорівні. Капітал як актив та джерела його фінансування є ключовими

показниками стану бізнес-фінансів, динамічним індикатором цього стану

є чисті продажі та чистий прибуток.

Принциповим моментом вважаємо обов’язкове розмежування бізнес-

фінансів на фінанси сектора НФК та сектора ФК, ключова відмінність між

якими полягає у тому

, що сектор ФК виконує переважно посередницьку

функцію міжсекторального перерозподілу фінансових ресурсів. У зв’язку

з необхідністю недвозначного розуміння об’єкта державної фінансової полі-

тики необхідно зробити коментарі стосовно фінансового капіталу.

Поширений у літературі термін "фінансовий капітал" не має чіткого не-

двозначного визначення. Р.Гільфердінг визначає фінансовий капітал як

"капітал, що

знаходиться у розпорядженні банків і застосовується промис-

ловцями" [40, c. 301]. Виходячи з цього визначення, фінансовий капітал –

це частка банківського сектора у формуванні джерел фінансування капіталу

(активів) сектора НФК, які включають акції, облігації та заборгованість по

кредитах підприємств сектора перед банками. У такому трактуванні фінан-

совий капітал фактично є частиною активів сектора ФК

, розміщеною у різ-

номанітні форми фінансування активів сектора НФК. Ніякого відношення до

капіталу як джерела фінансування сектора ФК у такому трактуванні фінан-

совий капітал не має. У роботі В.Федоренка фінансовий капітал визнача-

ється у більш вузькому розумінні, виділяються дві його форми – акції та

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

311

вану амортизацію на необоротні активи сектора ЗДУ, що включається

у вартість публічних послуг, але не відшкодовується реальними надхо-

дженнями з боку інших секторів у формі податкових платежів, можна гово-

рити про те, що вона не є адекватною для реалізації функцій сектора ЗДУ

в економічному розвитку. Крім того, зростання рівня державного перероз

-

поділу ВВП у 2004–2008 рр. не супроводжується еквівалентим зростанням

рівня ВНК у секторі ЗДУ, що призводить до різкого зниження частки цього

сектора у валових заощадженнях і справляє депресивний вплив на норму

валових заощаджень у країні в цілому, починаючи з 2005 р.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

1999 2001 2003 2005 2007 2009

Частка ВВП

Сектор НФК Сектор ФК Сектор ЗДУ Сектор ДГ

Рис. 28. Структура валових заощаджень в Україні

в 2000–2008 рр. (частка ВВП), %

Джерело: Зведені національні рахунки [Електронний ресурс]. – Доступний з:

<www.ukrstat.gov.ua>; Огляд депозитних корпорацій (включаючи Національний банк) [Елект-

ронний ресурс].– Доступний з: <www.bank.gov.ua>.

Основною особливістю періоду 2001–2008 рр. було стрімке зростання

частки секторів ФК і ДГ у валових заощадженнях: частка сектора ФК зрос-

тає з 4,7% у 2000 р. до 21,4% у 2008 р., частка сектора ДГ – з 11 до 27,1%

Державна фінансова політика економічного розвитку

310

заощаджень по економіці в цілому через знецінення гривні відносно

іноземних валют і переоцінки НБУ валютних резервів. На відповідну

суму переоцінки скоротилися валові заощадження секторів та субсекто-

рів, які були нетто-боржниками в іноземній валюті (НФК, ЗДУ, ДГ, субсек-

тор "банківські корпорації").

Таблиця 24

Валові заощадження в Україні у розрізі інституційних

секторів в

2000–2008 рр., млрд грн

Інституційний сектор 2000 2001 2002 2003 2004 2005 2006 2007 2008

Сектор НФК 18,6 31,5 29,1 36,4 51,0 41,4 53,4 77,2 78,0

Сектор ФК 2,0 4,0 4,1 6,1 14,7 12,3 15,7 27,1 43,2

Сектор ЗДУ 16,7 9,5 11,9 14,9 11,2 13,0 12,8 24,0 22,3

Сектор ДГ 4,6 7,2 17,5 16,8 31,6 46,2 44,7 48,5 53,5

Разом 41,9 52,2 62,6 74,3 109,8 113,4 127,0 177,2 197,5

Джерело: Зведені національні рахунки [Електронний ресурс]. – Доступний з:

<www.ukrstat.gov.ua>; Огляд депозитних корпорацій (включаючи Національний банк) [Елект-

ронний ресурс]. – Доступний з: <www.bank.gov.ua>.

У цілому позитивною тенденцією можна вважати те, що сектор ФК на-

здоганяє і, починаючи з 2005 р., випереджає сектор ЗДУ за обсягами

і, відповідно, часткою валових заощаджень у їх загальній сумі. Це свідчить

про зміщення центру економічної влади в країні до сектора ФК і зміну мо-

делі фінансової системи з державоцентричної,

яка мала місце в 1995–

2000 рр. до ринковоцентричної, характерної для розвинутих країн.

Починаючи з 2001 р., частка сектора ЗДУ у валових заощадженнях по-

ступово знижується до 20% у 2002–2003 рр. і майже до 10% – у 2004–

2008 рр. (рис. 28). Таке зниження відбувається при значному зростанні

відношення витрат бюджету широкого уряду до ВВП (з 34,4% у 2001 р. до

45%

у 2008 р.) в основному за рахунок зростання частки соціальних транс-

фертів у ВВП – з 13 до 20% за цей же період. При цьому частка державного

споживання, яку ми відносимо до факторів економічного розвитку відповід-

но до положень Р.Барро, залишалася на стабільному рівні 20% ВВП. Нор-

ма валових заощаджень у секторі ЗДУ, що склалась

в 2005–2008 рр. (10%

загального обсягу при середній нормі ВЗ за цей період 23% ВВП дає у ре-

зультаті 2,3% ВВП), навіть номінально є недостатньою для фінансування

економічного розвитку у тій частині, за яку функціонально відповідає цей

сектор (йдеться про інвестиції на рівні 4% ВВП в модернізацію інфраструк-

тури і капітальні інвестиції у сферу публічних

послуг). Враховуючи специфі-

ку розрахунку валових заощаджень, які включають у себе умовно нарахо-

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

47

облігації [41, с. 196]. Нарощування фінансового капіталу, виходячи із такого

підходу, означає збільшення не лише активів сектора ФК, але й через інші

канали – зокрема, прямого розміщення акцій і облігацій серед індивідуаль-

них інвесторів.

На практиці поняття "фінансовий капітал" є малопоширеним. Міжнарод-

ні стандарти фінансової звітності (IFRS) розрізняють економічну та фінан-

сову концепції капіталу. Відповідно

до останньої під капіталом розуміють

інвестовані у підприємство ресурси і поняття капітал є синонімом чистих

активів (equity) [42, c. 34]. Методологічно такий підхід означає ототожнення

фінансового і власного капіталу, по суті прирівнюючи поняття капіталу до

власних джерел фінансування активів сектора НФК.

Слід згадати також визначення, яке давав цьому поняттю В.Ленін, який

вважав,

що фінансовий капітал виникає у результаті зрощення банківського

і промислового капіталу. За визначенням В.Леніна, "фінансовий капітал

є монополістичний промисловий капітал, який злився із банківським капіта-

лом" [43, с. 164]. Чіткого визначення поняття не дається, включаються всі

можливі форми взаємної участі між великими промисловими підприємст-

вами (монополіями) і банківськими установами, включаючи фінансування

у

формі акцій (так званого фіктивного капіталу) та кредитування. У радянсь-

кій економічній літературі питання взаємодії промислового та банківського

капіталу досліджувались переважно у формі опису різноманітних форм

зрощування фінансових установ та виробничих підприємств, проте ніяких

фундаментальних висновків і методу визначення обсягів фінансового капі-

талу запропоновано не було [44].

Таким чином, концепція фінансового

капіталу не має на сьогодні єдиної

методологічної основи, до складу фінансового капіталу включаються різні

показники. Якщо ототожнювати фінансовий капітал із фінансовими актива-

ми сектора ФК, то його складання із продуктивним капіталом, призведе до

подвійного рахунку. Це дає підстави не включати фінансовий капітал

у такому розумінні до складу продуктивного капіталу

7

.

Разом із тим через особливе місце сектора ФК як важливої технічної

ланки у фінансовій системі, концепцію державної фінансової політики, адек-

7

Питання є дискусійним, оскільки у секторі ФК також створюється ВВП, тобто сукупні активи

сектора мають подвійне призначення. Проте методики відокремлення активів сектора ФК, які

використовуються для створення ВВП, і активів, які є одночасно і джерелами фінансування

продуктивного капіталу, немає, і питання потребує додаткової розробки, результати якої

планується висвітлити у наступних

роботах.

Державна фінансова політика економічного розвитку

48

ватну сучасному етапу економічного розвитку, можна розробити лише вра-

ховуючи тенденцію до зростаючої ролі сектора ФК в економіці. Особливість

фінансів сектора ФК полягає також у тому, що цей сектор є сферою пере-

важного впливу монетарної політики та політики регулювання фінансових

ринків, на відміну від фінансів секторів НФК, ДГ та ЗДУ, які

значно більшою

мірою залежать від фіскальної політики.

Фінанси сектора ДГ охоплюють сімейні бюджети, індивідуальні заоща-

дження та споживче або іпотечне кредитування. У ринковій економіці

сектор ДГ є основним джерелом пропозиції фінансових ресурсів і, відпо-

відно, основою формування пасивів сектора НФК. Ключовим показником,

який визначає кількісні обсяги цієї пропозиції, є норма

приватних заоща-

джень. На фінанси сектора ДГ впливає як фіскальна політика через сис-

тему оподаткування доходів фізичних осіб, непрямі податки на споживан-

ня, а також через політику соціальних трансфертів, так і монетарна полі-

тика – через механізми регулювання процентних ставок, політику валют-

ного курсу та регулювання інфляції. Розглядати фінанси (активи і зо

-

бов’язання) сектора ДГ як об’єкт впливу державної фінансової політики

необхідно одночасно із фінансами інших секторів. Важливо мати визна-

ченість у політико-економічному аспекті: зростання частки сектора ДГ

у чистих заощадженнях протягом довгострокового періоду призводить до

відносного послаблення фінансових позицій секторів НФК та ЗДУ, і, від-

повідно, зростання ролі

сектора ФК як фінансового посередника у транс-

формації заощаджень в інвестиції. Державна фінансова політика впливає

на фінанси сектора ДГ через податковий канал, регулюючи чисті заоща-

дження зазначеного сектора розміром ставок оподаткування, та через

канал соціальних трансфертів, регулюючи доходи частини сектора ДГ

(йдеться про реципієнтів соціальних виплат).

Варто наголосити на існуванні

наступних методологічних особливостей

фінансів сектора ДГ. Як зазначалось вище, фінансові активи (дебіторську

заборгованість та ліквідні кошти) сектора НФК ми кваліфікуємо як складову

капіталу, який є активом сектора НФК, оскільки ці активи є невід’ємною

складовою процесу здійснення господарської діяльності і забезпечують

необхідний рівень ліквідності інституційних одиниць сектора. Фінансові

активи сектора ДГ

можна вважати капіталом з методологічної точки зору

лише частково, у тій частині, яка пов’язана із веденням господарської діяль-

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

309

Надмірне фіскальне навантаження протягом 1995–1997 рр. призвело до

витіснення державними запозиченнями кредитів сектора НФК. Внутрішній

кредит зростав значно повільніше, ніж валові заощадження й експорт капіта-

лу. Таким чином, сектор ФК не відігравав помітної ролі у формуванні пропо-

зиції позичкового капіталу. Історично цей період ще називають періодом

"бартеру", коли були поширені негрошові

форми розрахунків. Зазначений

період є показовим як приклад ефекту витіснення (crowding-out), зумовленого

надмірним державним споживанням. Протягом 1995–2000 рр. обсяги залуче-

них банківським сектором (НБУ і комерційними банками) фінансових ресурсів

зросли на 30 млрд грн, а приріст заборгованості уряду перед цим сектором

становив 18,9 млрд грн або 63%. Фактично протягом зазначеного періоду

сектор ЗДУ домінував у

перерозподілі валових заощаджень в Україні. Це

зумовило повільний розвиток сектора ФК і уповільнило економічний розвиток

країни. Нераціональна структура валових заощаджень у проаналізованому

періоді справила значний вплив на структуру інвестицій і, відповідно, відкла-

ла на майбутнє створення фінансових передумов для економічного розвитку

України в перспективі. Тим часом¸ протягом цього періоду (другий

етап –

з 1998 по 2000 р.) зниження рівня державного перерозподілу ВВП зумовило

формування позитивних тенденцій до зростання норми валових заощаджень

і структурних зрушень у частині послаблення позицій і скорочення частки

сектора ЗДУ у валових заощадженнях.

У наступному періоді, починаючи з 2001 р., продовжились позитивні тен-

денції зростання норми валових заощаджень і скорочення частки у

них

сектора ЗДУ. Поряд із цим сформувалася позитивна тенденція до зростан-

ня частки секторів ФК і ДГ у структурі валових заощаджень.

Можна виділити деякі основні вектори формування валових заоща-

джень в Україні в 2000–2008 рр. Частка сектора НФК у валових заоща-

дженнях суттєво зросла лише у 2001 р. до 60% із одночасним стрімким

падінням частки сектора ЗДУ, що було пов’язано зі списанням у 2001 р.

значної частини податкового боргу, який нагромадився на попередньому

етапі формування фінансової системи України. Протягом наступних 2002–

2008 рр. частка сектора НФК поступово скоротилася з 50 до 40% ВВП. Ре-

зультатом формування такої тенденції стало відносне послаблення позицій

сектора НФК у фінансовій системі.

Валові заощадження сектора ФК збільшилися з 2 млрд грн у 2001 р.

до 27,1 млрд грн у 2007 р. (табл. 24). У 2008 р. валові заощадження

сектора ФК зростають до 43,2 млрд грн і перевищують 20% валових

Державна фінансова політика економічного розвитку

308

ми пропонували проведення системної оплати праці, відхід від моделі,

зорієнтованої на низьку ціну робочої сили без тісного зв’язку з результата-

ми праці та зростанням її продуктивності [74, c. 188].

Валові заощадження сектора ФК (в основному це банківська система)

протягом 1995–2000 рр. становили 7,2 млрд грн, що забезпечувало зрос-

тання власного капіталу фінансових інститутів, насамперед банків

. У цілому

протягом 1995–1999 рр. у секторі ФК було сформовано 5% валових заоща-

джень. Значні прибутки сектора ФК у 1997 р., пов’язані з високими реаль-

ними процентними ставками по державних облігаціях, забезпечили зростан-

ня частки цього сектора у сукупних валових заощадженнях з 6% у 1995 р. до

11% у 1997 р., після чого ця частка поступово

скорочується.

Головною особливістю періоду 1995–2000 рр. було те, що сектор ФК ві-

дігравав загалом другорядну роль у масштабах економіки в цілому. У той

же час значні за обсягами валові заощадження сектора ЗДУ не набували

ліквідної форми фінансових ресурсів і формувалися в основному у формі

заборгованості перед бюджетом підприємств сектора НФК. Це

значно упо-

вільнювало структурні зрушення в економіці і сприяло консервації існую-

чої міжгалузевої структури капіталу. Протягом цього періоду нетто-

позиція сектора ЗДУ по фінансовому рахунку була кредитовою, тобто фор-

мально держава була чистим кредитором економіки. Водночас її розгорну-

та брутто-позиція була як кредитовою, так і дебетовою (держава одночасно

є й

основним боржником сектора ФК, поглинаючи позичковий капітал, аку-

мульований цим сектором). Приріст нетто-заборгованості сектора держав-

ного управління перед банківською системою протягом 1995–1999 рр. ста-

новив 18,9 млрд грн (або 14,5% ВВП). Таким чином, сектор ЗДУ за методом

нарахування привласнював найбільшу частку валових заощаджень, а за

касовим методом (тобто за фактичними надходженнями) відчував

значний

дефіцит фінансових ресурсів для фінансування дефіциту бюджету широко-

го уряду. Для покриття цього дефіциту залучались як зовнішні, так і внутрішні

запозичення. Водночас держава (сектор ЗДУ) мала постійний позитивний

баланс у розрахунках із сектором НФК за рахунок нарахованим, але не

сплаченим податкам та іншим обов’язковим платежам. Протягом проаналі-

зованого періоду

активи й зобов’язання сектора ЗДУ зростали, при цьому

держава була реальним боржником і досить умовним кредитором, оскільки

вартість податкових боргів сектора НФК визначалася без урахування реаль-

ного фінансового стану підприємств. Фактично активи сектора ЗДУ мали

лише номінальну вартість, а зобов’язання були цілком реальними.

Розділ 1. Теоретико-методологічні основи державної фінансової політики…

49

ності і створенням доданої вартості

8

. Крім того, дискусійним є питання щодо

включення необоротних та оборотних матеріальних активів сектора ДГ до

складу продуктивного капіталу. З методологічної точки зору основні активи

сектора ДГ (нерухомість та предмети тривалого користування) є низь-

копродуктивними, адже до ВВП включається лише амортизація (споживан-

ня необоротних активів сектору ДГ).

Контроверсійність фінансів ДГ і

НФК полягає в тому ж таки ефекті витіс-

нення, по аналогії із ефектом "сrowding-out", тобто скороченням приватних

інвестицій у разі зростання державних інвестицій або державних витрат.

Випереджаюче зростання споживчих витрат сектора ДГ у разі проведення

стимулюючої споживчий попит державної фінансової політики, за допомо-

гою як фіскальних, так і монетарних інструментів,

та зростання інвестицій

сектора ДГ у житлову нерухомість призводить до зменшення тієї частини

заощаджень, яка формує джерела фінансування капіталу сектора НФК.

З цих позицій можна уточнити завдання довгострокової фінансової політики

економічного розвитку у сфері фінансів НФК і ДГ і розуміти під ними – на-

рощування джерел фінансування капіталу секторів НФК і ДГ

та оптимі-

зацію їх структури за критерієм продуктивності капіталу.

Складнішим завданням є ідентифікація цілей державної фінансової полі-

тики у сфері фінансів сектора ЗДУ. Фінансова система країни є завжди зба-

лансованою матрицею відносин між інституційними секторами. Якщо фінан-

сові зобов’язання сектора ЗДУ зростають швидшими темпами, ніж його акти-

ви, це

уповільнює процес нагромадження капіталу інших секторів і, відповід-

но, нарощування внутрішніх джерел фінансування активів.

Фінансові зобов’язання держави, пов’язані із виконанням нею своїх функ-

цій, визначаються законами і конкретизуються у щорічних бюджетах.

У вузькому розумінні вони можуть обмежуватися такою категорією, як бюджет

широкого уряду, або за українською термінологією – зведений

бюджет. Плу-

танина з публічними фінансами полягає в тому, що традиційно вони зводять-

ся до фіскальної політики. У широкому розумінні до публічних фінансів як

об’єкта управління включають (крім зведеного бюджету та державного боргу)

управління фінансовими активами держави, тобто державну участь у капіталі

8

Питання поділу фінансових активів сектора ДГ на продуктивний капітал і ліквідні кошти, що

призначені для поточного споживання і заощаджень, в економічній науці недостатньо розроб-

лене. Складно встановити, яка частина готівки в обігу, яка належить ДГ, використовується

для підприємницької діяльності (як легальної, так і тіньової), оскільки фінансова звітність

таких ДГ відсутня.

Методика такого розмежування потребує наукової розробки з урахуван-

ням інституційних особливостей конкретної країни і не може бути всеохоплюючою.

Державна фінансова політика економічного розвитку

50

підприємств секторів НФК і ФК, обсяги якої можуть різнитися залежно від

обраної економічної моделі в конкретній країні. Активи і зобов’язання цент-

рального банку традиційно не включаються до публічних фінансів,

а є предметом дослідження монетарної економіки (monetary economics).

Незалежний статус центрального банка та покладене на нього завдання –

забезпечення стабільності національної валюти, дають

вагомі підстави для

відокремлення центрального банку від публічних фінансів.

Активи і зобов’язання центрального банку є невід’ємною складовою фі-

нансової системи, без їх врахування вона не може бути збалансована.

Зважаючи на необхідність методологічної точності дослідження, фінансові

активи і зобов’язання центрального банку розглядатимуться нами розгор-

нуто як складові фінансів

сектора ФК. Методологічно важливим є чітке ро-

зуміння ролі і місця центрального банку у проведенні державної фінансової

політики, яке полягає у тому, що монетарна політика є національною, тобто

ширшою за об’єктом регулювання, а не лише державною по суті. Централь-

ний банк покликаний регулювати грошову масу за допомогою специфічних

інструментів монетарного

регулювання. Рахунки уряду у центральному

банку є активами для держави як інституту влади/управління і водночас

зобов’язаннями на балансі центрального банку. Звідси – протилежні за

змістом завдання фінансової політики уряду і центрального банку, супереч-

ності між ними, зумовлені їх взаємопов’язаністю.

У глобальному фінансовому середовищі зростає роль і значення фінан-

сових відносин держави із зовнішнім світом, що неодмінно впливає на фор-

мування та результативність державної фінансової політики. В умовах гло-

балізації фінансових ринків зростають роль і частка зовнішнього сектора

у формуванні джерел фінансування національного капіталу як активу, що

й зумовлює необхідність виділення міжнародних фінансів в окрему складо-

ву фінансової системи у

розгорнутій формі (активів і зобов’язань).

Таким чином нами виділяється шість складових фінансової системи краї-

ни або сфер, через які державна фінансова політика впливає на фінанси

секторів ДГ, НФК, ЗДУ, ФК (у тому числі центрального банку) та зовнішнього

сектора. Саме через фінансову систему державна фінансова політика впли-

ває на економіку.

Стан фінансів окремих інституційних секторів економіки та

існуючі диспропорції (надлишок джерел фінансування капіталу та/або фінан-

сових ресурсів в одних секторах і його дефіцит в інших) повинні враховува-

тись при визначенні довгострокових завдань такої політики. Іншими словами,

розробка теоретико-методологічних засад державної фінансової політики

економічного розвитку потребує врахування стану фінансової системи

та її

Розділ 5. Довгострокова фінансова політика і нагромадження капіталу

307

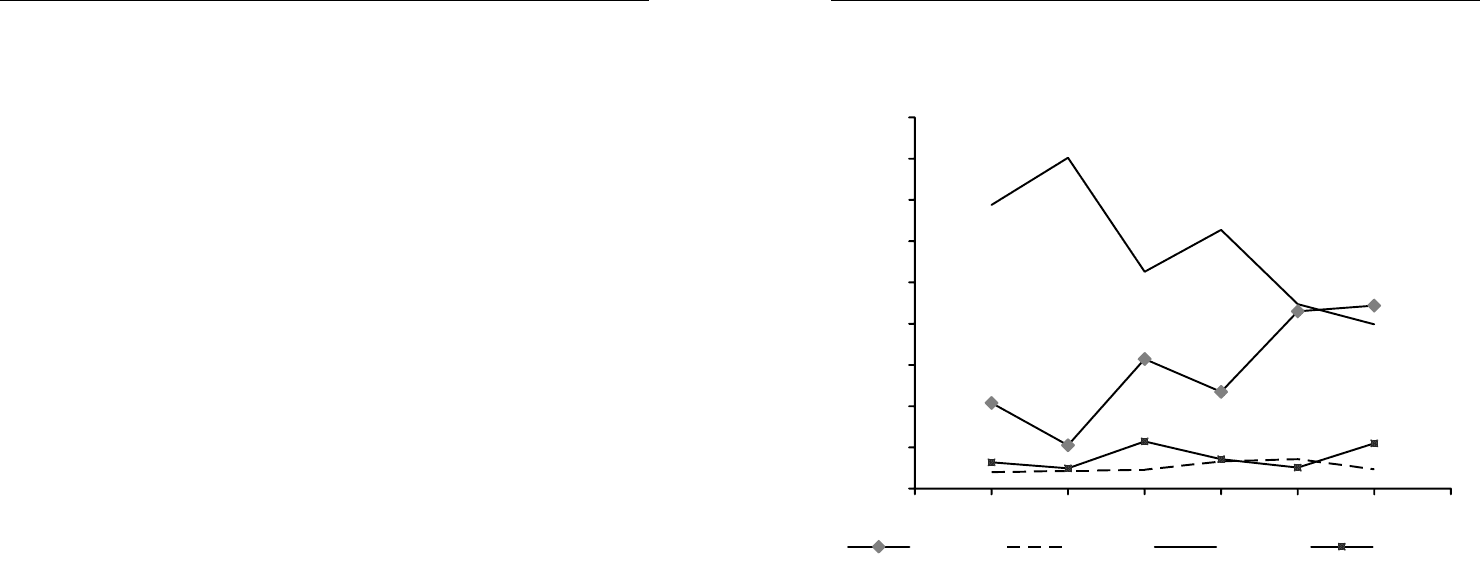

заощадженнях, що намітилася з 1999 р., свідчила про зростання обсягів

власних джерел для фінансування приросту продуктивного капіталу в цьо-

му секторі.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1994 1995 1996 1997 1998 1999 2000 2001

Частка ВВП

Сектор НФК Сектор ФК Сектор ЗДУ Сектор ДГ

Рис. 27. Структура валових заощаджень в Україні в 1995–2000 рр. на

етапі формування фінансової системи (частка ВВП)

Джерело: Національні рахунки України (випуски за 1995–1998 рр.) ; Статистичний щорічник

України за 2000. – К. : Техніка, 2001; Національні рахунки за 1990–2000 рр. – Статистичний

збірник. – К. : Держкомстат України, 2002.

Протягом згаданого періоду частка сектора ДГ у формуванні валових

заощаджень була незначною, у 1995–1997 рр. вона становила лише 4% від

сукупних валових заощаджень. У 1998–1999 рр. вона зросла до 7%,

а у 2000 р. перевищила 11%, що було ознакою позитивних зрушень у струк-

турі валових заощаджень. Загальна сума валових заощаджень сектора ДГ

за проаналізований нами період становила

11,1 млрд грн, тоді як валові

заощадження сектора ЗДУ були в сім разів більшими. Таким чином, специ-

фічними ознаками структури валових заощаджень в Україні протягом цього

періоду була гіпертрофована частка сектора ЗДУ поряд із незначними

обсягами приватних заощаджень у секторі ДГ, у зв’язку з чим розвиток

сектора ФК не мав

відповідної ресурсної бази. Для вирішення цієї проблеми