Запольский С.В. (ред.) Финансовое право: Учебник

Подождите немного. Документ загружается.

Раздел

IV.

Правовое

регулирование

государственных

и

м)11tиципальных

доходов

нимательекой

деятельности

не

более

пяти

наемных

работников

1

и

при

этом

осуществляют

ВИдЫ

предпринимательской

деятельности,

закрытый

перечень

которых

приводится

в

п.

2

ст.

346.25.1

НК

РФ.

В

перечень

включены

основные

ВИдЫ

бытовых

услуг,

услуги

по

об

учению

и

репетиторству,

занятие

частной

медицинской

практикой,

сдача

в

аренду

квартир

и

гаражей,

услуги переводчика,

тренерские

услуги,

услуги

охранников

и

многие

другие.

Конкретные

виды

предпринимательской

деятельности,

по

кото

рым

разрешается

применение

данной

системы,

а

также

р-азмер

по

тенциально

возможного

к

получению индивидуальными

предприни

мателями

годового

дохода

2

по

каждому

из

этих

вИдов

предпринима

тельской

деятельности

определяются

законами

субьектов

Российской

Федерации,

вводящими

в

действие

упрощенную

систему

налогообло

жения

на

основе

патента.

Индивидуальные

предприниматели

вправе

по

своему

выбору

применять

упрощенную

систему

налогообложения

или

упрощен

ную

систему

налогообложения

на

основе

патента

в случае

приня

тия

субъектами

Российской

Федерации

соответствующих

законов.

При:

приобретении

патента

на

индивИдуальных

предпринимателей

распространяются

все

нормы,

установленные

гл.

26.2

НК

РФ

для

упрощенной

системы

налогообложения,

но

с

учетом

особенностей,

предусмотренных

ст.

346.25.1

НК

РФ.

Патент,

удостоверяющий

право

индивидуального

предприни

мателя

на

применение

упрощенной

системы

налогообложения

на

основе

патента,

вьщается

на

осуществление

одного

из

вИдов

пред

принимательской

деятельности,

перечисленных

в

п.

2

ст.

346.25.1

НК

РФ,

налоговым

органом

по

месту

постановки

налогоплательщи

ка

на

учет

на

основании

заявления,

которое

подается

не

позднее

чем

за

один

месяц

до начала

применения

данного

специального

налого

вого

режима.

Патент

действует

только

на

территории

того

субъекта

Российской

Федерации,

где

был

вьщан.

Налогоплательщик

вправе

494

Среднесписочная

численность

работников

за

налоговый

период

определяется

в

порядке, ана;lОГИЧJюм

применяемому

при

упрощенной

системе

налогообло

жения.

Понятие

«потенциально

возможный

к

получению

доход»

раскрыто

в

§ 3

данной

главы.

Глава

XVII

Специальные

налоговые

режимы

подавать

заявления

на

получение

патентов

на

территориях

несколь

ких

субъектов

Российской

Федерации.

В

случае

если

индивидуальный

предприниматель

состоит

на

уче

те

в

налоговом

органе

в

одном

субъекте

Российской

Федерации,

а

заявление

на

получение

патента

подает

в

налоговый

орган

другого

субъекта

Российской

Федерации,

он

обязан

вместе

с

заявлением

на

получение

патента

подать

заявление

о

постановке

на

учет

в

этом

на

логовом

органе.

Патент

по

желанию

индивидуального

предпринимателя

может

выдаваться

на

период

от

одного

до

12

месяцев.

Налоговым

периодом

считается·тот

срок,

на

который

вьщан

патент.

Годовая

стоимость

патента

рассчитывается

как

соответствующая

налоговой

ставке

процентная

доля

(6%)

установленного

по

каждо~у

виду

предпринимательской

деятельности

потенциально

возможного

к

получению

индивидуальным

предпринимателем

годового

дохода.

Оплата

1

/

3

стоимости

патента

производится

в

срок не

позднее

25

дней

после начала

осуществления

предпринимательской

деятельно-

·

сти

на

основе

патента,

оставшиеся

2

/

3

-

не

позднее

25

дней

со

дня

окончания

периода,

на

который

бьm

получен

патент.

При

оплате

оставшейся

части

стоимости

патента

она

подлежит

уменьшению

на

сумму

обязательных страховых

взносов

в

порядке,

аналогичном

при

меняемому

при

упрощенной

системе

налогообложения.

В

отличие

от

субъектов

упрощенной

системы

налогообложения

индивидуальные

предприниматели

-

обладатели

патента

не

пред

ставляют

в

налоговые

органы

налоговую

декларацию,

но

при

этом

не

освобождаются

от

обязанности

ведения

налогового

учета

доходов

в

порядке,

установленном

ст.

346.24

НК

РФ.

Добровольный

переход

на

иной

режим

налогообложения

возмо

жен

только после

истечения

периода,

на

который

вьщан

патент.

Если

по

итогам

налогового

периода

доходы

налогоплательщика

иревыси

ли

60

млн

руб.

и

(или)

в

течение

налогового

периода

индивидуаль

ный

предприниматель

привлек

более

пяти

наемных

работников

либо

не

оплатил

или

оплатил

не

полностью

1

/

3

стоимости

патента

в

срок, а

также

занимался

на

основе

патента

видом

предпринимательской

дея

тельности,

не

предусмотренным

в

законе

субъекта

Российской Феде

рации,

то

он

должен

перейти

на

иной

режим

налогообложения,

сооб

щив

об

этом

в

налоговый

орган

в

течение

15

календарных

дней

с

на

чала

применеимя

иного

режима

налогообложения

и

заплатив

налоги

в

соответствии

с

общим

режимом

налогообложения

с

начала

налога-

495

Раздел

Jv.

Правовое

регулирование

государственных

и

муниципальных

доходов

вого

периода,

на

который

бьm

выдан

патент.

Уплаченная

стоимость

(часть

стоимости)

патента

ему

при

этом

не

возвращается.

Индивидуальный

предприниматель,

перешедший

с

упрощен

ной

системы

налогообложения

на

основе

патента

на

иной

режим

на

логообложения,

вправе

вновь

перейти

на

данную

систему

налого

обложения

не

ранее

чем

через

три

года,

после

того

как

он

утратил

право

на

ее

применение.

§

3.

Система

налогообложения

в

виде

единого

налога

на

вмененный

доход

для отдельных

видов

деятельности

Система

налогообложения

в

ВJ!де

ЕНВД

была

установлена

в

це

лях

привлечения

к

уплате

налогов

лиц,

занимающихся

теми

вида

ми

предпринимательской

деятельности,

в

которых

контроль

за

ними

затруднен

(розничная

торговля,

общественное

питание,

бытовое

обслуживание

и

др.).

Введение

единого

налога

также

должно

бьmо

упростить

порядок

исчисления

и

уплаты

налогов

для

отдельных

ка

тегорий

налогоплательщиков

и

снизить

затраты

на

налоговое

адми

нистрирование.

Главной

особенностью

ЕНВД

является

то,

что

он

исчисляется

не

по

результатам

хозяйственной

деятельности,

а

с

потенциально

воз

можноrо

дохода,

рассчитываемого

по

специальной

методике

с

учетом

совокупности

факторов,

непосредственно

влияющих

на

получение

этого

дохода.

С

1

января

2003

г.

вступила

в

силу

гл.

26.3

НК

РФ,

согласно

ко

торой

ЕНВД

применяется

наряду

с

общей

системой

налогообложе

ния

и

иными

налоговыми

режимами,

устанавливается

федеральным

законодательством

и

вводится

в

действие

нормативными

правовыми

актами

представятельных

органов

муниципальных

районов,

город

ских

округов,

законами

городов

федерального

значения

Москвы

и

Санкт-

Петербурга.

Субъектами

системы

налогообложения

в

виде

единого

налога

яв

ляются

организации

и

индивидуальные

предприниматели.

Переход

на

данный

специальный

налоговый

режим

имеет

обязательный

ха

рактер

для

налогоплательщиков,

осуществляющих

определенные

гл.

26.3 НК

РФ

и

вышеуказанными

нормативными

актами

виды

дея

тельности.

496

Глава

XVIL

Специальные

нало?овые

режимы

На

уплату

единого

налога

не

переводятся

субъекты,

средне

списочная

численность

работников

которых

за

предшествующий

ка

лендарный

год

превышает

100

человек,

и

(или)

организации,

в

кото

рых

доля

участия

других

организаций

составляет

более

25%

(за

ис

ключением

организаций,

указанных

в

пп.

2

п.

2.2

ст.

346.26

НК

РФ),

а

также

некоторые

другие

категории

нilлогоплательщиков,

перечис

ленные

в

пп.

3-5

п.

2.2

ст.

346.26

НК

РФ.

Субъекты

обязаны

встать

на

учет

в

ншюговых

органах

по

каждому

месту

осуществления

указанной

деятельности

(за

исключением

видов

деятельности,

указанных

в

абз.

3

п.

2

ст.

346.28

НК

РФ)

в

срок не

позднее

пяти

дней

с

начала

ее

осуществления.

Если

субъект

осущест

вляет

предпринимательскую

деятельность

на

территориях

несколь

ких

городских

округов

или

муниципальных

районов,

на

нескольких

внутригородских

территориях

городов

федерального

значения

Мо

сквы

и

Санкт-

Петербурга,

где

действует

несколько

налоговых

ор

ганов,

постановка

на

учет

осуществляется

в

налоговом

органе,

на

подведомственной

территории

которого

расположено

место

осу

ществления

предпринимательской

деятельности,

указанное

первым

в

заявлении

налогоплательщика.

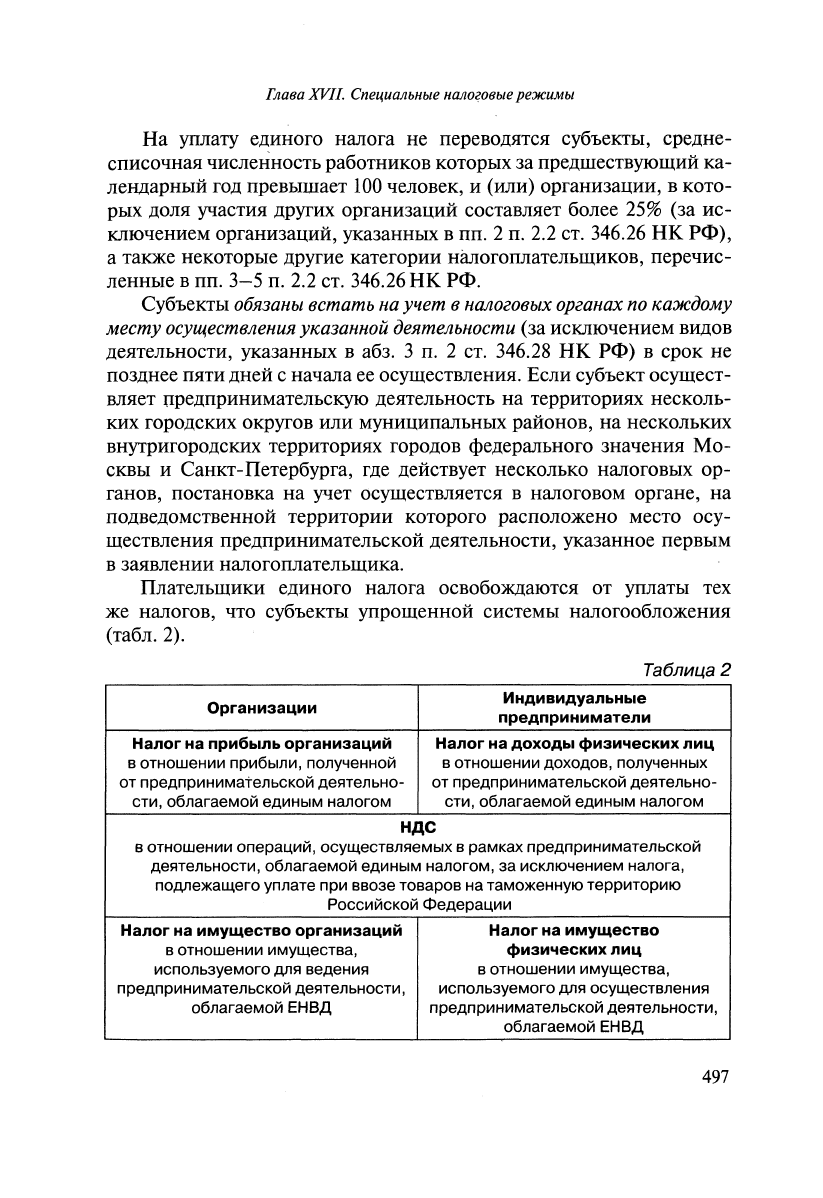

Плательщики

единого

налога

освобождаются

от

уплаты

тех

же

налогов,

что

субъекты

упрощенной

системы

налогообложения

(табл.

2).

Таблица2

Организации

Индивидуальные

предприниматели

Налог

на

прибыль

организаций

Налог

на

доходы

физических

лиц

в

отношении

прибыли,

полученной

в

отношении

доходов,

полученных

от

предпринимательской

деятельно-

от

предпринимательской

деятельно-

сти,

облагаемой

единым

налогом

сти,

облагаемой

единым

налогом

ндс

в

отношении

операций,

осуществляемых

в

рамках

предпринимательской

деятельности,

облагаемой

единым

налогом, за

исключением

налога,

подлежащего

уплате

при

ввозе

товаров

на

таможенную

территорию

Российской

Федерации

Налог

на

имущество

организаций

Налог

на

имущество

в

отношении

имущества,

физических

лиц

используемого

для

ведения

в

отношении

имущества,

предпринимательской

деятельности,

используемого

для

осуществления

облагаемой

ЕНВД

предпринимательской

деятельности,

облагаемой

ЕНВД

497

Раздел

IV.

Правовое

регулирование

государственных

и

муниципальных

доходов

Если

налогоплательщик

наряду

с

предпринимательской

деятель

ностью,

под.,'!ежащей

обложению

ЕНВД,

осуществляет

иные,

не

под

падающие

под

уплату

единого

налога

виды

предпринимательской

деятельности,

он

исчисляет

и

уплачивает

налоги

и

сборы

в

отноше

нии

данных

видов

деятельности

в

соответствии

с

иными

режимами

налогообложения.

В

этом

случае,

а

также

в

случае

осуществления

подлежащей

переводу

на

уплату

ЕНВД

предпринимательской

дея

тельности

нескольких

видов

субъект

обязан

по

каждому

виду

дея

тельности

вести

раздельный

учет

показателей,

необходимых

для

ис

числения

налога.

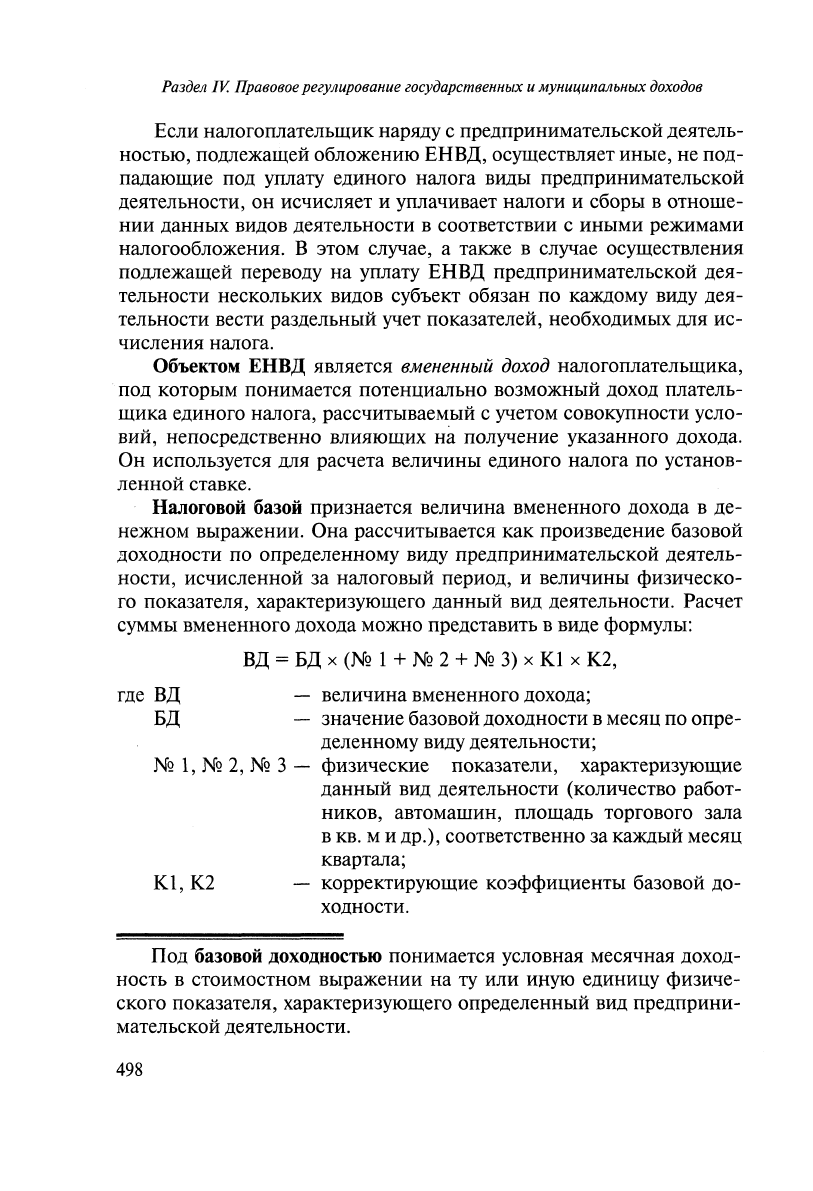

Объектом

ЕНВД

является

вмененный

доход

налогоплательщика,

под

которым

понимается

потенциально

возможный

доход

платель

щика

единого

налога,

рассчитываемый

с

учетом

совокупности

усло

вий,

непосредственно

влияющих

на

получение

указанного

дохода.

Он

используется

для

расчета

величины

единого

налога

по

установ

ленной

ставке.

Налоговой

базой

признается

величина

вмененного

дохода

в де

нежном

выражении.

Она

рассчитывается

как

произведение

базовой

доходности

по

определенному

виду

предпринимательской

деятель

ности,

исчисленной

за

налоговый

период,

и

величины

физическо

го

показателя,

характеризующего

данный

вид

деятельности.

Расчет

суммы

вмененного

дохода

можно

представить

в

виде

формульi:

ВД

=

БД

х

(N~

1 +

N1

2 +

Ng

3)

х

К1

х

К2,

где

ВД

БД

величина

вмененного

дохода;

значение

базовой

доходности

в

месяц

по

опре-

деленному

виду

деятельности;

Ng

1,

Ng

2,

Ng

3 -

физические

показатели,

характеризующие

данный

вид

деятельности

(количество

работ

ников,

автомашин,

площадь

торгового

зала

в

кв.

м

и

др.),

соответственно

за

каждый

месяц

квартала;

Kl,

К2

корректирующие

коэффициенты

базовой

до-

ходности.

Под

базовой

доходностью

понимается

условная

месячная

доход

ность

в

стоимостном

выражении

на

ту

или

ИJfую

единицу

физиче

ского

показателя,

характеризующего

определенный

вид

предприни

мательской

деятельности.

498

Глава

XVJI.

Специальные

налоговые

режимы

Величины

базовой

доходности

за

месяц

и физические

показате

ли,

участвующие

в

расчете,

установлены

в

п.

3

ст.

346.29

НК

РФ

в

за

висимости

от

осуществляемого

вида

предпринимательской

деятель

ности.

Корректирующий

коэффиuиент

базовой

доходности

Kl

(коэф

фициент-дефлятор)

устанавливается

на

календарный

год

и

рассчи

тывается

как

произведение

коэффиuиента,

применяемого

в

пред

шествующем

периоде,

и

коэффиuиента,

учитывающего

измене

ние

потребительских

цен

на

товары,

работы

и

услуги

в

Российской

Федерации

в

предшествующем

календарном

году.

Коэффициент

дефлятор

определяется

и

подлежит

официальному

опубликованию

в

порядке,

установленном

Правительством

РФ.

Корректирующий

коэффиuиент

базовой

доходности

К2

учиты

вает

совокупность

особенностей

ведения

предпринимательской

дея

тельности:

ассортимент

товаров

(работ

и

услуг),

сезонность,

режим

работы

и

др.

Конкретное

значение

коэффициента

на

календарный

год

устанавливается

правоным

актом

муниuипального

района,

го

родского

округа,

городов

федерального

значения

Москвы

и

Санкт

Петербурга

в

размере

от

0,005

до

1

включительно

(п.

7

ст.

346.29

НКРФ).

Налоговым

периодом

является

квартал.

Субъекты

не

позднее

20-го

числа

первого

месяца

следующего

налогового

периода

обя

заны

представлять

в

налоговые

органы

по

каЖдому

месту

осущест

вления

предпринимательской

деятельности

налоговые

деклара

uии,

форма

и

порядок

заполнения

которых

утверЖдаются

Минфи

нам

России.

Налоговая

ставка

составляет

15%

величины

вмененного

дохода.

Единый

налог

исчисляется

налогоплательщиком

самостоятель

но.

Размер

вмененного

дохода

рассчитывается

исходя

из

полных

месяцев,

начиная

с

месяца,

следующего

за

месяuем

государствен

ной

регистрации

налогоплательщика.

Если

в

течение

налогового

периода

произошло

изменение

величины

физического

показателя,

оно

учитывается

налогоплательщиком

с

начала

того

месяuа,

в

ко

тором

произошло.

В

случае

осуществления

субъектом

нескольких

видов

деятельности

налог

рассчитывается

отдельно

по

каЖдому

виду.

Уплата

ЕНВД

производится

не

позднее

25-го

числа

первого

меся

па

следующего

налогового

периода.

Причитающаяся

к

уплате

сумма

налога

может

быть

уменьшена

в

том

же

порядке,

что

и

при

примене-

499

Раздел

IV.

Правовое

регулирование

государственных

и

муниципальных

доходов

нии

упрощенной

системы

налогообложения.

Такой

вычет

применим

только

к

тем

страховым

взносам,

которые

начислены

с

вознагрЮIЩе

ний

работников,

занятых

облагаемым

единым

налогом

видом

дея

тельности.

Виды

предпринимательской

деятельности,

в

отношении

кото

рых

вводится

единый

налог,

устанавливаются

нормативными

актами

представительных

органов

муниципальных

районов,

городских

окру

гов,

законодательных

(представительных)

органов государственной

власти

городов

федерального

значения

Москвы

и

Санкт-

Петербурга

в

пределах

исчерпывающего

перечия

видов

предпринимательской

'деятельности,

приведеиного

в

п.

2

ст.

346.26

НК

РФ.

В

данный

перечень

вошли

такие

виды

деятельности,

как

оказа

ние

бытовых

услуг;

розничная

торговля,

осуществляемая

через

ма

газины

и

павильоны

с

площадью

торгового

зала

по

КЮIЩОму

объ

екту

организацИи

торговли не

более

150

кв.

м;

оказание

услуг

об

щественного

питания,

осуществляемых

через

объекты

организации

общественного

питания

с

площадью

зала

обслуживания

посетите

лей

не

более

150

кв.

м

по

КЮIЩому

объекту;

распространение

на

ружной

рекламы

с

использованием

рекламных

конструкций

и

не

которые

другие.

Понятия,

используемые

в

целях

уплаты

единого

налога

(бытовые

услуги,

розничная

торговля,

площадь

торгового

зала

и

др.),

приведе

мы

в

ст.

346.27

НК

РФ.

Система

налогообложения

в

виде

ЕНВД

не

применяется

в

случае

осуществления

субъектами

перечисленных

в

перечне

видов

предпри

нимательской

деятельности

в

рамках

договора

простого

товарище

ства

или

договора

доверительного

управления

имуществом,

а

также

если

они

являются

крупнейшими

налогоплательщиками

в

соответ

ствии

со

ст.

83

НК

РФ.

Налогоплательщик,

допустивший

по

итогам

налогового

периода

несоответствие

требованиям

среднесписочной

численности

и

доли

участия

других

организаций,

считается

перешедшим

на

общий

режим

налогообложения

с

начала

налогового

периода,

в

котором

допущено

несоответствие.

При

этом

он

уплачивает

налоги,

установленные

для

общего

режима

налогообложения,

в

порЯдке,

предусмотренном

для

вновь

созданных

организаций

или

вновь

зарегистрированных

инди

видуальных

предпринимателей.

500

Глава

XVII.

Специальные

налоговые

режимы

§

4.

Система

налогообложения

при

выполнении

соглашений

о

разделе

продукции

Правовое

регулирование

отношений

по

заключению

соглашений

о

разделе

продукции

осуrnествляется

Законом

о

соглашениях

о

разде

ле

продукции.

Соглашение

о

разделе

продукции

-

это

договор,

в

соответствии

с

которым

Российская

Федерация

предоставляет

субъекту

предпри

нимательской

деятельности

(инвестору)

на

возмездной

основе

и

на

определенный

срок

исключительные

права

на

поиски,

разведку,

до

бычу

минерального

сырья

на

участке

недр,

указанном

в

соглашении,

и

на

ведение

связанных

с

этим

работ,

а

инвестор

обязуется

осуще

ствить

проведение

указанных

работ

за

свой

счет

и

на

свой

риск.

Перечии

участков

недр,

право

пользования

которыми

может

быть

предоставлено

на

условиях

раздела

продукции,

устанавливают

ся

федеральными

законами.

Сторонами

соглашения

являются:

1)

Российская

Федерация

(государство),

от

имени

которой

вы

ступают

ПравительствоРФили

уполномоченные

им

органы;

2)

инвесторы

-

юридические

лица

или

создаваемые

на

основе

договора

о

совместной

деятельности

и

не

имеющие

статуса

юридического

лица

объединения

юридических

лиц,

осущест

вляющие

вложение

собственных

заемных

или

привлеченных

средств

(имущества

и

(или)

имуrnественных

прав)

в

поиски,

разведку

и добычу

минерального

сырья

и

являющиеся

поль

зователями

недр

на

условиях

соглашения.

Соглашение

заключается

с

победителем

аукциона

на

право

заклю

чения

соглашения.

Инвестору

гарантируется

защита

имущественных

и

иных

прав,

приобретенных

и

осуществляемых

им

в

соответствии

с

соглашением.

На

инвестора

не

распространяется действие

нормативных

правовых

актов

федеральных

органов

исполнительной

власти,

субъектов

Рос

сийской

Федерации

и

органов

местного

самоуправления,

если

ука

занные

акты

устанавливают

ограничения

его

прав,

приобретенных

и

осуществляемых

в

соответствии

с

соглашением,

за

исключением

предписаний

соответствующих

органов

надзора,

которые

выдаются

в

соответствии

с

законодательством

Российской

Федерации

в

целях

501

Раздел

JV.

Правовое

регулирование

государственных

и

муниципальных

доходов

обеспечения

безопасного

ведения

работ,

охраны

недр,

окружающей

среды,

здоровья

населения,

а

также

общественной

и

государствен

ной

безопасности.

Система

налоrообложения

при

выполнении

соrлашений

о

разделе

продукции

установлена

гл.

26.4

НК

РФ.

Данная

система

налогообло

жения

существенным

образом

отличается

от

иных

специальных

на

логовых

режимов.

Пользователь

недр,

являющийся

стороной

согла

шения

о

разделе

продукции,

освобождается

от

взимания

отдельных

налогов

и

иных

обязательных

платежей

в

части

и

в

порядке,

которые

установлены

законодательством

Российской

Федерации.

Взимание

указанных

налогов

и

платежей

заменяется

разделом

продукции

в

соответствии

с

условиями

соглашения

о

разделе

продук

ции,

заключенного

на

основании

Закона

о

соглашениях

о

разделе

продукции.

Субъектами

данного

специального

налогового

режима

являют

ся

инвесторы,

т.е.

юридические

лица

или

объединения

юридических

лиц,

создаваемые

на

основе

д<>говора

о

совместной

деятельности.

В

целях

исполнения

обязанностей,

связанных

с

выполнением

работ

по

соглашению,

в

том

числе

с

ведением

учета

и

отчетности,

инвесто

ры

имеют

право

привлечь

операторов,

которые

действуют

на

основа

нии

нотариально

заверенной

Доверенности.

При

этом

имуществен

ную

ответственность

перед

государством

за

действия

оператора

не

сет

инвестор.

Операторами

могут

быть:

•

созданные

инвестором

на

территории

Российской

Федера

ции

для

этих

целей

филиалы

или

юридические

лица;

•

привпекаемые

инвестором

юридические

лица;

•

иностранные

юридические

лица,

осуществляющие

деятель

ность

на

территории

Российской

Федерации.

В

ст.

346.34

НК

РФ

приведены

основные

понятия,

использу

емые

в

целях

гл.

26.4

НК

РФ:

<<инвестор>>,

<<продукция>>,

<<произве

денная

продукция>>,

<<раздел

продукции»,

<<прибыльная

продукция»,

<<компенсационная

продукция>>,

«пункт

раздела>>,

<<цена

продукциИ>>,

<<цена

нефти>>.

Под

разделом

продукпии

понимается

раздел

между

государством

и

инвестором произведенной

продукции

в

натуральном

и

(или)

сто

имостном

выражении.

502

Глава

XVII.

Специальные

налоговые

режимы

Согласно

ст.

8

Закона

о

соглашениях

о разделе

продукции

суще

ствует

два

способа

раздела

продукции:

непрямой

и

прямой.

Согла

шение

может

содержать

только

один

из

названных

способов.

При

втором

способе

раздела

продукции,

в

отличие

от

первого

способа,

соглашение

не

содержит

условий

определения

компенсационной

продукции

и

раздела

между

государством

и

инвестором

прибыльной

продукции,

так

как

осуществляется

разд~л

произведенной

продук

ции.

Такой

порядок

позволяет упростить

процедуру

путем

исключе

ния

этапа

разделения

произведенной

продукции

на

прибыльную

и

компенсационную

и

делает

данный

способ

более

привлекательным

для

инвесторов

и

контролирующих

органов.

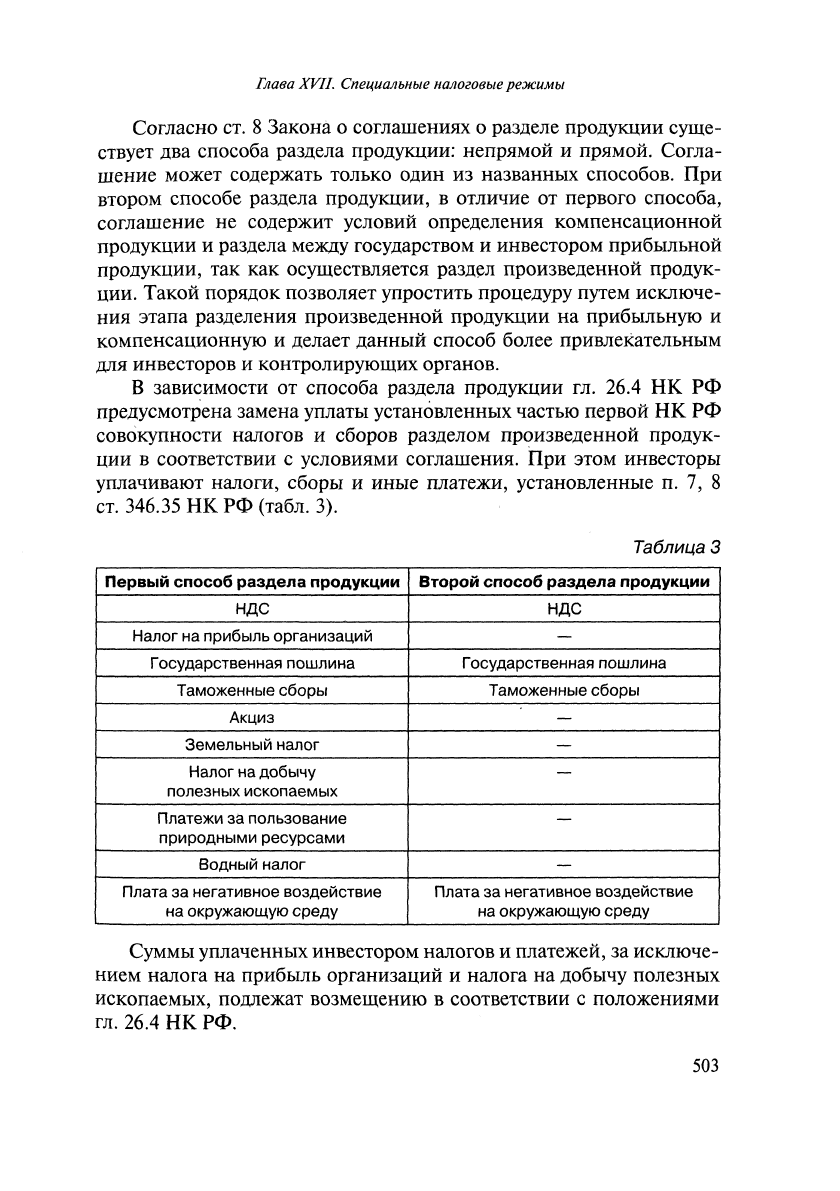

В

зависимости

от

способа

раздела

продукции

гл.

26.4

НК

РФ

предусмотрена

замена

уплаты

установленных

частью

первой

НК

РФ

совокупности

налогов

и

сборов

разделом

произведенной

продук

ции

в

соответствии

с

условиями

соглашения.

При

этом

инвесторы

уплачивают

налоги,

сборы

и

иные

платежи,

установленные

п.

7, 8

ст.

346.35

НК

РФ

(табл.

3).

Таблица

3

Первый

способ

раздела

продукции

Второй способ

раздела

продукции

ндс

ндс

Налог

на

nрибыль

организаций

-

Государственная

пошлина

Государственная

пошлина

Таможенные

сборы

Таможенные

сборы

Акциз

-

Земельный

налог

-

Налог

на

добычу

-

полезных

ископаемых

Платежи

за

пользование

-

природными

ресурсами

Водный

налог

-

Плата

за

негативное

воздействие

Плата

за

негативное

воздействие

на

окружающую

среду

на

окружающую

среду

Суммы

уплаченных

инвестором

налогов

и

платежей,

за

исключе

нием

налога

на

прибыль

организаций

и

налога

на

добычу

полезных

ископаемых,

подлежат

возмещению

в

соответствии

с

положениями

гл.

26.4

НК

РФ.

503