Запольский С.В. (ред.) Финансовое право: Учебник

Подождите немного. Документ загружается.

Раздел

Jv.

Правовое

регулирование

государственных

и

муниципальных

доходов

потребительские

кооперативы

(перерабатывающие,

сбытовые

(тор

говые),

снабженческие,

садоводческие,

огороднические,

животно

водческие),

признаваемые

таковыми

в

соответствии

с

Федеральным

законом

от

8

декабря

1995

г.

N2

193-ФЗ

<<0

сельскохозяйственной

кооперации>>

1

,

у

которых

доля

доходов

от

реализации

сельскохозяй

ственной

продукции

собственного

производства

членов

данных

ко

оперативов,

включая

продукцию

первичной

переработки,

произве

денную

данными

кооперативами

из

сельскохозяйственного

сырья

собственного

производства

членов

этих

кооперативов,

а

также

от

вы

полненных

работ

(услуг)

для

членов

данных

кооперативов

составляет

в

общем

доходе

от

реализации

товаров

(работ,

услуг)

не

менее

70%.

Сельскохозяйственные

товаропроизводители

имеют

право

пе

рейти

на

уплату

ЕСХН

при

условии,

что

по

итогам

работы

за

кален

дарный

год,

предшествовавший

году,

в

котором

ими

подается

заяв

ление

о

переходе

на

уплату

единого

сельскохозяйственного

налога,

в

общем

доходе

от

реализации

товаров

(работ,

услуг)

доля

дохода

от

реализации

произведенной

ими

сельскохозяйственной

продукции

(включая

продукцию

первичной

переработки,

произведенную

ими

из

сельскохозяйственного

сырья

собственного

производства)

состав

ляет

не

менее

70%

2

(пп.

1

и

2

п.

5

ст.

346.2

НК

РФ).

Субъектами

ЕСХН

также

являются

града-

и

поселкаобразующие

российские

рыбахозяйственные

организации,

рыбахозяйственные

организации

и

индивидуальные

предприниматели

при

соблюдении

требований,

установленных

в

п.

2.1

ст.

346.2

НК

РФ.

Названные

субъекты

могут

перейти

на

уплату

ЕСХН

при

выпал

нении

следующих

условий:

.2

484

•

в

общем

доходе

от

реализации

товаров

(работ,

услуг)

за

ка

лендарный

год,

предшествующий

календарному

году,

в

кото

ром

они

подают

заявление

о

переходе

на

уплату

ЕСХН,

доля

СЗ

РФ.

1995.

NQ

50.

Ст.

4870.

Здесь

и

далее

при

упоминании

сельскохозяйственных

товаропроизводителей

имеются

в

виду

сельскохозяйственные

потребительские

кооперативы,

у

которых

доля

доходов

от

реализации

сельскохозяйственной

продукции

собственного

про

изводства

членов

данных

кооперативов,

включая

продукцию

первичной

перера

ботки,

произведенную

ими

из

сельскохозяйственного

сырья

собственного

nро

изводства

членов

этих

кооперативов,

а

также

от

выnолненных

работ

(услуг)

для

членов

данных

кооперативов

составляет

в

общем

доходе

от

реализации

товаров

(работ,

услуr)

не

менее

70%.

Глава

XVIJ.

Специальные

налоговые

режимы

дохода

от

реализации

их

уловов

водных

биологических

ре

сурсов

и

(или)

произведенной

из

них

собственными силами

рыбной

и

иной

продукции

составляет

не

менее

70%;

•

рыболовство

осуществляется

на

судах

рыбопромыслового

флота,

принадлежащих

им

на

праве

собственности

или

ис

пользуемых на

основании

договоров

фрахтования

(бербоут

чартера

и

тайм-чартера);

•

средняя

численность

работников

за

каждый

из

двух

кален

дарных

лет,

предшествующих

году,

в

котором

подается

заяв

ление,

не

превышает

300

человек

(кроме

града-

и

поселка

образующих

организаций)

1

•

Понятия

бербоут-чартера

и

тайм-чартера

приведены

в

Кодексе

торгового

мореплавания

РФ

2

.

Перейти

на

уплату

ЕСХН

не могут

органИзации

и

индивидуаль

ные

предприниматели,

занимающиеся

производством

подакциз

ных

товаров,

а

также

осуществляющие

предпринимательскую

дея

тельность

в

сфере

игорного

бизнеса,

и

бюджетные

учреждения

(п.

6

ст.

346.2

НК

РФ).

Сельскохозяйственные

товаропроизводители

подают

заявление

в

налоговый

орган

с

20

октября

по

20

декабря

года,

предшествующе

го

году,

начиная

с

которого

они

хотят

перейти

на

уплату

ЕСХН.

Вновь

созданные

организации

или

вновь

зарегистрированные

индивидуальные

предприниматели

вправе подать заявление

о

пере

ходе

на

уплату

ЕСХН

в

течение

пяти

дней

с

даты

постановки

на

учет

в

налоговом

органе

и

в

этом

случае

считаются

перешедшими

на

дан

ный

специальный

налоговый

режим

с

момента

постановки

на

учет

в

налоговом

органе.

Вновь

созданные

в

текущем

году

организации

или

вновь

зареги

стрированные

индивидуальные

предприниматели

также

вправе

по

дать

заявление

о

переходе

на

уплату

ЕСХН

с

начала

следующего

ка

лендарного

года

при

соблюдении

вышеназванных

условий

отнесе

ния

их к

сельскохозяйственным

товаропроизводителям

по

итогам

последнего

отчетного

периода

в

текущем

календарном

году

(индиви

дуальные

предприниматели

-

за

период

до

1

октября)

(пп.

5-8

п.

5

ст.

346.2

НК

РФ).

См.

пп.

3

и

4

п.

5

ст.

246.2

НК

РФ.

СЗ

РФ.

1999.

N2

18.

Ст.

2207.

485

Раздел

ZV.

Правовое

регулирование

государственных

и

муниципальных

доходов

Заявление

о

переходе

на

данную

систему

налогообложения

имеет

уведомительный

характер.

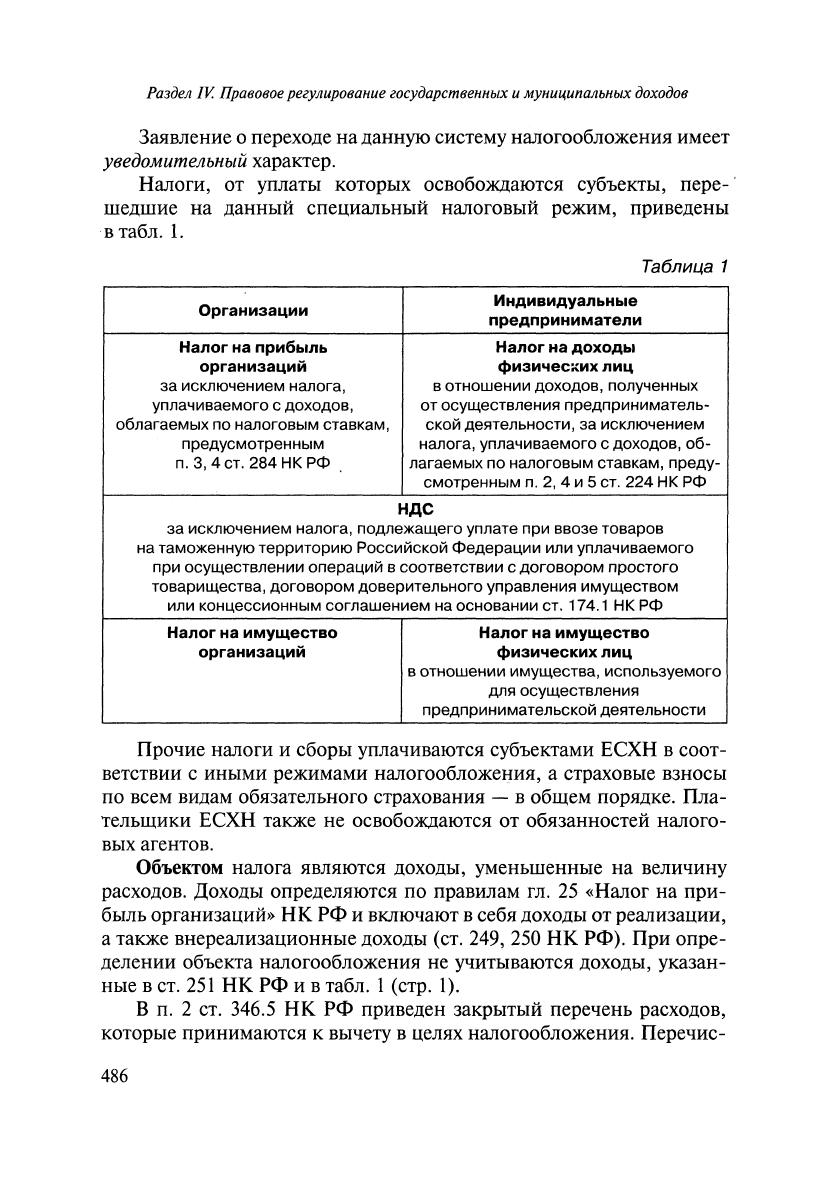

Налоги,

от

уплаты

которых

освобоЖдаются

субъекты,

пере-

·

шедшие

на

данный

специальный

налоговый

режим,

приведены

втабл.

1.

Таблица

1

Организации

Индивидуальные

nредприниматели

Налог

на

прибыль

Налог

на

доходы

организаций

физических

лиц

за

исключением

налога,

в

отношении

доходов,

полученных

уплачиваемого

с

доходов,

от

осуществления

предприниматель-

облагаемых

по

налоговым

ставкам,

екай

деятельности,

за

исключением

предусмотренным

налога,

уплачиваемого

с

доходов,

об-

n.

3,

4ст.

284

НК

РФ

.

лагаемых

по

налоговым

ставкам,

преду-

смотренным

n.

2, 4

и

5

ст.

224

НК

РФ

ндс

за

исключением

налога,

подлежащего

уnлате

при

ввозе

товаров

на

таможенную

территорию

Российской

Федерации

или

уплачиваемого

при

осуществлении

операций

в

соответствии

с

договором

простого

товарищества,

договором

доверительного

управления

имуществом

или

концессионным

соглашением

на

основании

ст.

174.1

НК

РФ

Налог

на

имущество

Налог

на

имущество

организаций

физических

лиц

в

отношении

имущества,

используемого

для

осуществления

предпринимательской

деятельности

Прочие

налоги

и

сборы

уплачиваются

субъектами

ЕСХН

в

соот

ветствии

с

иными

режимами

налогообложеf[ИЯ,

а

страховые

взносы

по

всем

видам

обязательного

страхования

-

в

общем

порядке.

Пла

тельщики

ЕСХН

также

не

освобоЖдаются

от

обязанностей

налого

вых

агентов.

Объектом

налога

являются

доходы,

уменьшенные

на

величину

расходов.

Доходы

определяются

по

правилам

гл.

25

<<Налог

на

при

бьmь

организаций>>

НК

РФ

и

включают

в

себя

доходы

от

реализации,

а

также

внереализационные

доходы

(ст.

249,

250

НК

РФ).

При

опре

делении

объекта

налогообложения

не

учитываются

доходы,

указан

ные

в

ст.

251

НК

РФ

и

в

табл.

1

(стр.

1).

В

п.

2

ст.

346.5

НК

РФ

приведен

закрытый

перечень

расходов,

которые

принимаются

к

вычету

в

целях

налогообложения.

Перечис-

486

Глава

XVII.

Специальные

налоговые

режимы

ленные

расходы

должны

отвечать

требованиям

обоснованности

и

документальности

(п.

1

ст.

252

НК

РФ).

Организации,

уплачивающие

ЕСХН,

обязаны

вести

учет

показа

телей

своей

деятельности

на

основании

данных

бухгалтерского

уче

та,

индивидуальные

предприниматели-

на

основании

данных

Кни

ги

учета

доходов

и

расходов,

форма

и

порядок

заполнения которой

утверждаются

Минфином

России.

Налоrовой

базой

признается

денежное

выражение

доходов,

уменьшенных

на

величину

расходов.

При

определении

налоговой

базы

доходы

и

расходы

определяются

нарастающим

итогом

с

начала

налогового

периода.

Особенности

определения

налоговой

базы

при

переходе

на

ЕСХН

с

иных

режимов

налогообложения

и

с

иных

режи

мов

на

уплату

единого

налога

установлены

ст.

346.6

НК

РФ.

Налоrовый

период

равен

календарному

году,

отчетный

период

-

полугодию.

С

1

января

2009

г.

налоговые

декларации

представляютел

только

по

итогам

налогового

периода

не

позднее

31

марта

года,

сле

дующего

за

истекшим

налоговым

периодом.

Налоrовая

ставка

установлена

в

размере

6%

(ст.

346.8

НК

РФ).

Подлежащие

уплате

суммы

налоrа

исчисляются

налогоплатель

щиком

самостоятельно

как

соответствующая

налоговой

ставке

про

центная

доля

налоговой

базы.

По

итогам

отчетного

периода

определяется

сумма

квартально

го

авансового

платежа,

которая

засчитывается

в

счет

уплаты

нало

га.

Она

вносится

на

счета

органов

Федерального

казначейства

не

позднее

25

календарных

дней

со

дня

окончания

отчетного

периода.

ЕСХН,

подлежащий

уплате

по

итогам

налогового

периода,

должен

быть

внесен

не

позднее

срока,

установленного

для

подачи

налоговых

деклараций.

Налогоплательщики

не

вправе

по

своему

желанию

сменить

ре

жим

налогообложения

в

течение

календарного

года.

В

обязательном

порядке

переход

на

иной

режим

налогообложе

ния должен

быть

осуществлен,

в случае

если:

•

доля

дохода

от

реализации

произведенной

ими

сельскохозяй

ственной

продукции,

включая

продукцию

первичной

перера

ботки,

произведенную

ими

из

сельскохозяйственного

сырья

собственного

производства,

в

общем

доходе

от

реализации

товаров

(работ,

услуг)

по

итогам

налогового

периода

соста

вит

менее

70%;

487

Раздел

lY.

Правовое

регулирование

государственных

и

муниципальных

доходов

•

в

течение

отчетного

или

налогового

периода

допущено

не

соответствие

вышеназванным

требованиям,

установленным

п.

2.1, 5

и

6

ст.

346.2

НК

РФ.

Налогоплательщики

считаются

утратившими

право

на

при

менение

ЕСХН

с

начала

налогового

периода,

в

котором

допуще

но

нарушение

указанного

ограничения

и

(или)

несоответствие

вы

шеназванным

требованиям.

В

этом

случае

субъект

обязан

после

окончания

отчетного

или

налогового

периода,

в

котором

допуще

но

указанное

нарушение,

в

течение

15

дней

сообщить

в

налого

в~rй

орган

о

переходе

на

иной

режим

налогообложения

и

в

течение

одного

месяца

после

истечения

налогового

периода

произвести

пе

рерасчет

налоговых

обязательств

за

весь

указанный

период

по

на

логам,

от

уплаты

которых

бьm

освобожден.

При

этом

налогопла

тельщик

освобождается

от

штрафов,

но

с

1

января

2009

г.

должен

внестипениза

несвоевременную

уплату

указанных

налогов

и

аван

совых

платежей

по

ним.

Налогоплательщик,

желающий

с

начала

календарного

года

пере

йти

шi

иной

режим

налогообложения,

должен

уведомить

об

этом

на

логовый

орган

не

позднее

15

января

текущего

года.

При

этом

он

ли

шается

на

один

год

права

вновь

перейти

на

уплату

единого

сельско

хозяйственного

налога.

§

2.

Упрощенная

система

налогообложения

Глава

26.2

<<Упрощенная

система

налогообложения>>

НК

РФ

была

введена

в

действие

с

1

января

2003

г.

Суть

данного

специального

на

логового

режима

заключается

в

замене

наиболее

значимых

налогов

уплатой

единого

налога.

Субъекты,

перешедшие

на

упрощенную

систему

налогообложе

ния,

освобождаются

от

обязанности

по

уплате

тех

же

налогов,

что

и

плательщики

ЕСХН.

Прочие

налоги

и

сборы

уплачиваются

ими

в

соответствии

с

законодательством

о

налогах

и

сборах.

Переход

на

упрощенную

систему

налогообложения

осуществля

ется

налогоплательщиками

добровольно.

Желающие

перейти

на

данный

специальный

налоговый

режим

должны

отвечать

следующим

условиям.

Субъектами

данного

специального

налогового

режима

могут

быть

организации

и

индивидуальные

предприниматели.

488

Глава

XVIL

Специальные

налоговые

режимы

Не

вправе

применять

упрощенную

систему

налогообложения:

1)

банки,

страховщики,

негосударственные

пенеионные

фон

ды,

инвестиционные

фонды,

ломбарды,

профессиональные

участники

рынка

ценных

бумаг;

нотариусы,

занимающиеся

частной

практикой;

адвокаты,

учредившие

адвокатские

ка

бинеты

и

иные

формы

адвокатских

образований;

бюджетные

учреждения

и

иностранные

организации;

2)

организации

и

индивидуальные

предприниматели:

а)

занимающиеся

производством

подакцизных

товаров,

до

бычей

и

реализацией

полезных

ископаемых

(за

исключе

нием

общераспространенных);

.

б)

занимающиеся

игорным

бизнесом;

в)

перешедшие

на

уплату

ЕСНХ;

3)

организации:

а)

являющиеся

участниками

соглашений

о разделе

продук

ции;

б)

имеющие

филиалы

и

(или)

представительства.

Приведенный

перечень

субъектов,

которые

не

вправе

применять

данный

специальный

налоговый

режим,

является

закрытым.

Средняя

численность

работников

за

налоговый

(отчетный)

пе

риод

должна

составлять

не

более

100

человек.

Средняя

численность

определяется

за

девять

месяцев

текущего

года

в

порядке, установ

ленном

Федеральной

службой

государственной

статистики

(Рос

статом).

Согласно

приказу

Росстата

от

12

ноября

2008

г.

NQ

278

средняя

численность

работников включает

в

себя

среднесписочную

числен

ность

постоянных

работников

и

внутренних

совместителей,

сред

нюю

численность

внешних

совместителей

и

работников,

выполняв

ших

работы

по

договорам

гражданско-правового

характера

1

•

Организация

имеет

право

перейти

на

упрощенную

систему

на

логообложения,

если

по

итогам

девяти

месяцев

того

года,

в

котором

подает

заявление

о

переходе,

ее

доходы

не

превысили

45

млн

руб.

(без

учета

НДС)

2

•

См.:

Вопросы

статистики.

2009.

NQ

4.

Данный

порядок

определения

предельной

величины

доходов

применяется

с

22

июля

2009 r.

по

30

сентября

20.12

r.

В

дальнейшем

указанная

величина

должна

определяться

в

соответствии

сп.

2

ст.

346.12 НК

РФ.

489

Раздел

Jv.

Правовое

регулирование

государственных

и

муниципальных

доходов

Остаточная

стоимость

подлежащих

амортизации

в

соответствии

с

гл.

25

НК

РФ

основных

средств

и

нематермальных

активов

органи

зации

не

должна

превышать

100

млн

руб.

Доля

участия

других

организаций

в

уставном

капитале

организа

ции

не

должна

превышать

25%,

за

исключением:

•

организаций,

уставный

капитал

которых

полностью

состоит

из

вкладов

общественных

организаций

инвалидов, если

при

этом

средняя

численность

инвалидов

среди

их

работников

составляет

не

менее

50%

и

их

доля

в

фонде

оплаты

труда

-

не

менее

25%;

•

некоммерческих

организаций,

в

том

числе

организаций

по

требительской

кооперации,

осуществляющих

свою

дея

тельность

в

соответствии

с

Законом

РФ

от

19

июня

1992

г.

NQ

3085-1

«0

потребительской

кооперации

(потребительских

обществах,

их

союзах)

в

Российской

Федерации»

1

;

•

хозяйственных

обществ,

единственными

учредителями

ко

торых

являются

потребительские

общества

и

их

союзы,

осу

ществляющие

свою

деятельность

в

соответствии

с

указанным

Законом.

Заявление

о

переходе

на

упрощенную

систему

налогообложения

должно

быть

подано

в

период

с

1

октября

по

30

ноября

года,

предше

ствующего

году,

в

котором

будет

применяться

данный

специальный

налоговый

режим.

Такое

заявление

имеет

уведомительный

характер

2

•

Вновь

созданные

организации

и

~новь

зарегистрированные

ин

дивидуальные

предприниматели

вправе

подать

заявление

о

перехо

де

на

упрощенную

систему

налогообложения

в

пятидневный

срок

с

даты

постановки

на

учет

в

налоговых

органах.

Субъекты,

которые

перестали

до

окончания

текущего

календар

ного

года

быть

плательщиками

ЕНВД,

вправе подать

заявление

о

пе

реходе

на

упрощенную

систему

с

начала

того

месяца,

в

котором

бьmа

прекращена

их

обязанность

по

уплате

единого

налога

на

вмененный

доход.

Если

налогоплательщик

на

тот

момент

уже

являлся

,субъек-

490

РГ.

1992.

19

июня.

См.:

Постановление

Президиума

ВАС

РФ

от

7

октября

2008

r.

NQ

6159/08

по

делу

NQ

А65-26301/2006-СА1-29

//Вестник

ВАС

РФ.

2008.

NQ

12;

постановление

Фе

дерального

арбитражного

суда

Восточно-Сибирского

округа

от

26

февраля

2009

r.

NQ

А74-254/08-ФО2-512/09

по

делу

NQ

А74-254/08

//

СПС

«КонсультантПлюс».

Глава

XVII.

Специальные

налоговые

режимы

том

упрощенной

системы

по

другим

видам

деятельности,

не

подпа

дающим

под

уплаrу

ЕНВД,

он

автоматически

(без

подачи

заявления)

становится

плательщиком

налога,

исчисляемого

по

упрощенной

си

стеме

налогообложения,

по

всем

видам

деятельности.

В

случае

если

налогоплательщик

не

отвечает

хотя

бы

одному

из

перечисленнЬIХ

условий,

он

не

вправе

перейти

на

упрощенную

си

стему

налогообложения.

Объектом

налогообложения

могут

быть

доходы

или

доходы,

уменьшенные

на

величину

расходов.

Выбранный

налогоплательщи

ком

объект

может

изменяться

им

ежегодно

с

начала

налогового

пе

риода

при

условии

уведомления

об

этом

налогового

органа

до

20

де

кабря

предшествующего

года.

Налогоплательщики,

являющиеся

участниками

договора

о

со

вместной

деятельности

(договора

простого

товарищества)

или

до

говора

доверительного

управления

имуществом,

должны

применять

в

качестве

объекта

налогообложения

доходы,

уменьшенные

на

вели

чину

расходов

(п.

3

ст.

346.14

НК

РФ).

Доходы

субъекта

упрощенной

системы

налогообложения

опре

деляются

в

том

же

порядке,

что

и

в

целях

уплаты

ЕСХН,

и

состоят

из

доходов

от

реализации

и

внереализационных

доходов.

Для

неко

торых

видов

доходов

и

расходов

гл.

26.2

НК

РФ

установлены

особен

ности

их

учета.

Перечень

расходов,

учитываемых

субъектами

упро

щенной

системы

налогообложения,

является

закрытым

и

установлен

п.

1

ст.

346.16

НК

РФ.

Субъекты

упрощенной

системы

налогообложения,

так

же

как

и

плательщики

ЕСХН,

применяют

кассовый

метод

признания

доходов

и

расходов.

Налоговой

базой

в

зависимости

от

выбранного

объекта

налого

обложения

является

денежное

выражение

доходов

или

денежное

вы

ражение

доходов,

уменьшенных

на

величину

расходов.

Доходы

и

расходы

определяются

нарастающим

итогом

с

начала

налогового

пе

риода.

Для

субъектов,

использующих

в

качестве

объекта

налогообло

жения

доходы,

уменьшенные

на

величину

расходов,

предусмотрена

уплатаминимального

налога,

в

случае

если

сумма

исчисленного

за

на

логовый

период

в

общем

порядке

налога

меньше

суммы

исчисленно

го

минимального

налога.

Сумма

минимального

налога

определяется

как

1%

налоговой

базы,

которой

являются

доходы.

491

Раздел

JV.

Правовое

регулирование

государственных

и

муниципальных

доходов

Налоговым

периодом

является

календарный

гq_д.

Налоговая

декла

рация

представляется

в

налоговый

орган

только

по

итогам

налогово

го

периода

налогоплательщиками

-организациями

не

позднее

31

мар

та,

а

индивидуальными

предпринимателями

-

не

позднее

30

апреля

года,

следующего

за

истекшим

налоговым

периодом.

Налог

уплачи

вается

не

позднее срока

подачи

налоговой

декларации.

Отчетными

периодами

являются

первый

квартал,

полугодие

и

де

вять

месяцев

календарного

года.

Налоговая

ставка

составляет

6%,

если

предметом

налогообложе

ния

выбраны

доходы.

Если

предметом

налогообложения

являются

доходы,

уменьшенные

на величину

расходов,

ставка

будет

равна

15%,

но

с

1

января

2009

г.

законами

субъектов

Российской

Федерации

мо

гут

быть

установлены

дифференцированные

налоговые

ставки

в

пре

делах

от

5

до

15%

в

зависимости

от

категорий

налогоплательщиков.

Сумма

налога

исчисляется

налогоплательщиком

самостоятельно

как

соответствующая

налоговой

ставке

процентная

доля

налоговой

базы.

По

итогам

каждого

отчетного

периода

нарастающим

итогом

с

начала

календарного

года

рассчитываются

авансовые

платежи,

кото

рые

уплачиваются

не

позднее

25-го

числа

первого

месяца,

следую

щего

за

истекшим

отчетным

периодом.

Для

налогоплательщиков,

выбравших

в

качестве

объекта

налого

обложения

доходы,

предусмотреfl.

особый

порядок

исчисления

нало

га,

который

заключается

в

возможности

уменьшения

суммы

нало

га

(в

том

числе

авансовых

платежей)

на

сумму

страховых

взносов

на

обязательное

пенсионное,

социальное

и

медицинское

страхование,

уплаченных

за

этот

же

период,

а

также

на

сумму

выплаченных

ра

ботникам

пособий

по

временной

нетрудоспособности.

Сумма

налога

при

этом

не

может

быть

уменьшена

более

чем

на

50%.

Налогоплательщики

не

вправе

до

окончания

налогового

пери

ода

сменить

режим

налогообложения.

Принудительный

переход

на

иной

режим

налогообложения

предусмотрен для

субъектов,

доходы

которых

по

итогам

налогового

или

отчетного

периода

превысили

60

млн

руб.

1

или

которые

в

течение

данного

периода

перестали

соот-

492

Данная

величина

доходов

применяется

с

1

января

2010 r.

по

31

декабря

2012 r.

включительно.

С

1

января

2013

r.

следует

применять

предельную

величину

дохо

дов

и

порядок

ее

исчисления,

предусмотренные

п.

4

ст.

346.13

НК

РФ.

Глава

XVII.

Специальные

налоговые

режимы

ветствовать

хотя

бы

одному

из

вышеназванных

условий

(кроме

тре

тьего

и

шестого),

а

также

отвечать

требованиям

п.

4

ст.

346.12

и

п.

3

ст.

346.14

НК

РФ.

В

таком

случае

субъект

должен

сообщить

о

переходе

на

иной

на

логовый

режим

в

налоговый

орган

в

течение

15

календарных

дней

по

истечении

отчетного

или

налогового

периода,

а

также

уплатить

налоги

в

соответствии

с

иным

режимом

налогообложения

с

начала

квартала,

в

котором

бьmо допущено

данное

несоответствие.

Штра

фы

и пени

за

несвоевременную

уплату

ежемесячных

платежей

в

те

чение

данного

квартала

при

этом

не взимаются.

С

начала

календарного

года

налогоплательщик

вправе

добро

вольно

сменить

режим

налогообложения,

уведомив

об

этом

налого

вый

орган

не

позднее

15

января

года,

в

котором

он

предполагает

пе

рейти

на

иной

режим

налогообложения,

но

при

этом

теряет

право

вновь

перейти

на

упрощенную

систему

в

течение

одного

года,

после

того

как

он

утратил

право

на

применение

данного

специального

ре

жима.

Субъекты

упрощенной

системы

налогообложения

в

соответ

ствии

сп.

3

ст.

4

Закона

о

бухгалтерском

учете

освобождаются

от обя

занности

ведения

бухгалтерского

учета,

но

должны

вести

налоговый

учет

показа:rелей

своей

деятельности

для

исчисления

налоговой

базы

и

суммы

налога

в

Книге

учета

доходов

и

расходов,

форма

и

порядок

заполнения

которой

утверждаются

Минфином

России

1

•

Они

обяза

ны

соблюдать

действующий

порядок

ведения

кассовых

операций

и

представления

статистической

отчетности,

а

также

выполнять

обя

занности

налоговых

агентов.

С

1

января

2006

г.

субъекты

Российской

Федерации

получили

право

на

своих

территориях

вводить

для

индивидуальных

предпри

нимателей

упрощенную

систему

налогообложения

на

основе

патен

та.

Перейти

на

указанную

систему

налогообложения

могут

индиви

дуальные

предприниматели,

которые

привлекают

в

своей

предпри-

См.:

Приказ

Минфина

России

от

31

декабря

2008

г.

NQ

154н

<<Об

утверждении

форм

Книги

учета

доходов

и

расходов

организаций

и

иНдивидуальных

предпри

нимателей,

применяющих

упрощенную

систему

налогообложения,

Книги

учета

доходов

индивидуальных

предпринимателей,

применяющих

упрощенную

систе

му

налогообложения

на

основе

патента,

и

Порядков

их

заполнения»

//

РГ.

2009.

4

марта.

493