Запольский С.В. (ред.) Финансовое право: Учебник

Подождите немного. Документ загружается.

Раздел

W.

Правовое

регулирование

государственньqс

и

муниц!тальных

доходов

лиц,

налогоплательщиком

в

отношении

этого

имущества

признает

ся

каждое

из

этих

физических

лиц

соразмерно

его

доле

в

этом

иму

ществе.

В

аналогичном

порядке

определяются

налогоплательщики,

если

такое

имущество

находится

в

общей

долевой

собственности

физи

ческих

лици

предприятий

(организаций).

Если

имущество,

призна

ваемое

объектом

налогообложения,

находится

в

общей

совместной

собственности

нескольких

физических

лиц,

они

несут

равную

ответ

ственность

по

исполнению

налогового

обязательства.

В

силу

п.

1

ст.

18

НК

РФ

специальные

налоговые

режимы

могут

предусматривать

освобождение

от

обязанности

по

уплате

отдельных

налогов

и

сборов

.

.

Так,

согласно

п.

3

ст.

346.1,

п.

3

ст.

346.11

и

п.

4

ст.

346.26

НК

РФ

применение

индивидуальными

предпринимателями

системы

на

логообложения

для

сельскохозяйственных

товаропроизводителей,

упрощенной

системы

налогообложения

или

системы

налогообложе

ния

в

виде

единого

налога

на

вмененный

доход

для

отдельных

видов

деятельности

предусматривает

их

освобождение

от

обязанности

по

уплате

налога

на

имущество

физических

лиц

в

отношении

имуще

ства,

используемого

для

осуществления

предпринимательской

де

я

тельности

1

•

В

соответствии

с

изменениями,

внесенными

в

Закон

о

налогах

на

имущество

физических

лиц

Федеральным

законом

от

28

ноября

2009

г.

NQ

283-ФЗ

«0

внесении

изменений

в

отдельные

законода

тельные

акты Российской

Федерации»

2

(далее-

Федеральный

за

кон

от

28

ноября

2009

г.

NQ

283-ФЗ),

объектом

налогообложения

яв

ляются:

474

1)

жилой

дом;

2)

квартира;

3)

комната;

4)

дача;

5)

гараж;

См.:

Письмо

Минфина

России

от

13

октября

2008

г.

N2

03-05-04-01/32

«0

поряд

ке

применения

ставок

налога

на

имущество

физических

лиц

в

отношении

физи

ческих

лиц,

применяющих

специальные

налоговые

режимы»

11

СПС

«Консуль

тант

Плюс».

СЗ

РФ.

2009.

N2

48.

Ст.

5733.

Глава

XVI.

Местные

налоги

6)

иное

строение;

7)

помещение

и

сооружение;

8)

доля

в

праве

общей

собственности

на имущество,

указан

ное

в

п.

1-6

ст.

2

Закона

о

налогах

на

имущество

физических

лиц.

Как

указанно

выше,

плательщиками

налога

признаются

толь

ко

собственники

указанного

имущества.

В

п.

1

ст.

164

ГК

РФ

уста

навливается,

что

сделки

с

землей

и

другим

недвижимым

имущест

вом

подлежат

государственной

регистрации.

Порядок

регистрации

определяется

ГК

РФ

и

Федеральным

законом

от

21

июля

1997

г.

NQ

122-ФЗ

«0

государственной

регистрации

прав

на

недвижимое

имущество и

сделок

с

НИМ>>

1

,

в

связи

с

чем

права

на

имущество,

подлежащие

государственной

регистрации,

возникают

с

момента

регистрации

соответствующих

прав

на

него,

если

иное

не

установ

лено

законом.

При

этом

освобождение

налогоплательщика

от

обязанности

по

уплате

налога

на

имущество

физических

лиц

в

связи

с

примене

нием

специальных

налоговых

режимов

не

влечет

исключения

ука

занного

имущества

из

состава

объектов

обложения

по

данному

на

логу.

Налоговой

базой

по

налогу

на

имущество

физических

лиц

яв

ляется

суммарная

инвентаризационная

стоимость

объектов

·налого

обложения.

Налоговый

кодекс

РФ

не

содержит

понятия

<<ИНвента

ризационная

стоимость>>,

в

связи

с

чем

в

Конституционный

Суд

РФ

подавались

жалобы

на

несоответствие

статьям

Конституции

РФ

по

ложений,

содержащихся

в

п.

1

ст.

3

и

п.

2

ст.

5

Закона

о

налогах

на

имущество

физических

лиц,

о

том,

что

налог

на

имущество

исчис

ляется

на

основании

данных

об

их

инвентаризационной

стоимости,

являющихся

неопределенными,

в

силу

того

что

термин

«инвентари

зационная

стоимость>> в

самом

Законе

не

определен.

По

вопросу,

связанному

с

определением

стоимостного

показате

ля,

избранного

для

расчета

налоговой

базы

налога

на

имущество

фи

зических

лиц,

Конституционный

Суд

РФ

указал,

что

данный

пока

затель в

Законе

о

налогах

на

имущество

физических

лиц

установлен

четко

и

определенно:

это

инвентаризационная

стоимость

облагаемо-

СЗ

РФ.

1997.

NQ

30.

Ст.

3594.

475

Раздел

Jv.

Правовое

регулирование

государственных

и

муниципальных

доходов

го

имущества,

в

связи

с

чем

отсутствует

неопределенность

по

вопро

су

соответствия

оспариваемых

норм

Конституции

РФ

1

•

Конституционный

Суд

РФ

также

указал,

что

согласно

ст.

53

НК

РФ

налоговая

база

представляет

собой

стоимостную,

физиче

скую

или

иную

характеристики

объекта

налогообложения.

Положе

ния

Закона

о

налогах

на

имущество

физических

лиц

устанавливают

для

исчисления

суммы

налога

конкретную

стоимостную

характер

и

стику

облагаемого

имущества

в

виде

его

инвентаризационной

сто

и

мости,

рассчитываемую

органами

технической

инвентаризации.

Следовательно,

такой

элемент

налога,

как

налоговая

база,

в

дан

ном

Законе

определен.

То

обстоятельство,

что

названный

элемент

налогообложения

не

обособлен

от

порядка

исчисления

налога

на

имущество

физических

лиц,

само

по

себе

не

дает

оснований

считать

оспариваемые

нормы

неконституцирнными

2

•

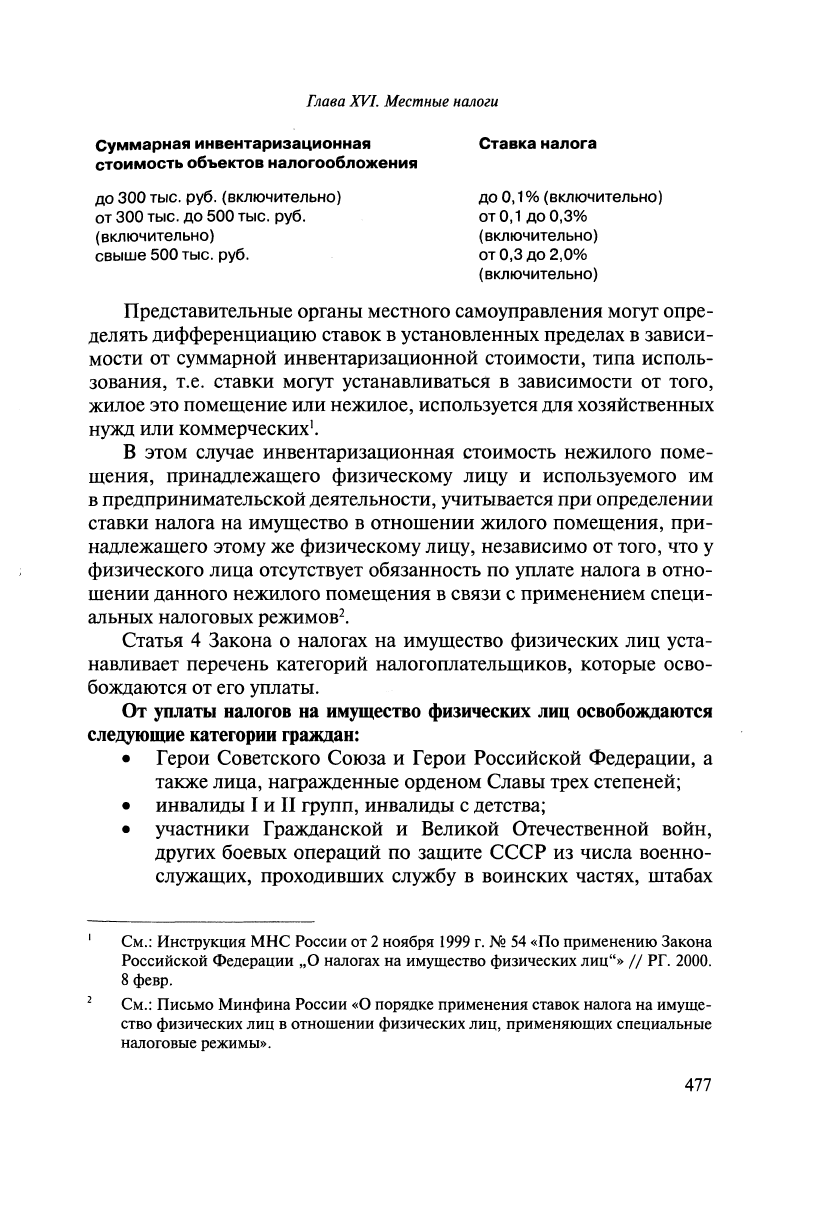

Ставки

налога

(ст.

3

Закона

о

налогах

на

имущество

физических

лиц)

на

строения,

помещения

и

сооружения

устанавливаются

нор

мативными

правоными

актами

представительных

органов

местного

самоуправления

(законами

городов

федерального

значения

Москвы

и

Санкт-

Петербурга)

в

зависимости

от

суммарной

инвентаризацион-

ной

стоимости

объектов

налогообложения.

·

Представительные

органы

местного

самоуправления

(законо

дательные

(представительные)

органы

государственной

власти

го

родов

федерального

значения

Москвы

и

Санкт-Петербурга)

могут

определять

дифференциацию

ставок

в

установленных

пределах

в

за

висимости

от

суммарной

инвентаризационной

стоимости,

типа

ис

пользования

и

по

иным

критериям.

Ставки

налога

в

соответствии

с

внесенными

изменениями

Федеральным

законом

от

28

ноября

2009

г.

NQ

283-ФЗ

устанавливаются

в

следующих

пределах:

476

См.:

Определение

Конституционного

Суда

РФ

от

21

декабря

2004

г.

N2

473-0

<<Об

отказе

в

принятии

к

рассмотрению

жалобы

гражданина

Кычанова

Николая

Тимофеевича

на

нарушение

его

конституционных

прав

положениями

пункта

1

статьи

3

и

nункта

2

статьи

5

Закона

Российской

Федерации

"0

налогах

на

имуще

ство

физических

лиц"»

11

СПС

«Консультант

Плюс»

См.:

Определение

Конституционного

Суда

РФ

от

24

ноября

2005

г.

N2

493-0

«Об

отказе

в

принятии

к

рассмотрению

жалобы

гражданки

Свирщевской

Марии

Васильевны

на

нарушение

ее

конституционных

прав

положениями

пункта

1

ста

тьи

3

и

пункта

2

статьи

5

Закона

Российской

Федерации

"0

налогах

на

имущество

·

физических

лиц">>

11

СПС

«Консультант

Плюс».

Глава

XVI.

Местные

налоги

Суммарная

инвентаризационная

стоимость

объектов

налогообложения

до

300

тыс.

руб.

(включительно)

ОТ

300

ТЫС.

ДО

500

ТЫС.

руб.

(включительно)

свыше

500

тыс.

руб.

Ставка

налога

до

0,1%

(включительно)

ОТ

0,1

ДО

0,3%

(включительно)

ОТ

0,3

ДО

2,0%

(включительно)

Представительные

органы

местного

самоуправления

могут

опре

делять

дифференциацию

ставок

в

установленных

пределах

в

зависи

мости

от

суммарной

инвентаризационной

стоимости,

типа

исполь

зования,

т.е.

ставки

могут

устанавливаться

в

зависимости

от

того,

жилое

это

помещение

или

нежилое,

используется

для

хозяйственных

нужд

или

коммерческих'.

В

этом

случае

инвентаризационная

стоимость

нежилого

поме

щения,

принадлежащего

физическому

лицу

и

используемого

им

в

предпринимательской

деятельности,

учитывается

при

определении

ставки

налога

на

имущество

в

отношении

жилого

помещения,

при

надлежащего

этому

же

физическому

лицу,

независимо

от

того,

что

у

физического

лица

отсутствует

обязанность

по

уплате

налога

в

отно

шении

данного

нежилого

помещения

в

связи

с

применением

специ

альных

налоговых

режимов

2

•

Статья

4

Закона

о

налогах

на

имущество

физических

лиц

уста

навливает

перечень

категорий

налогоплательщиков,

которые

осво

бождаются

от

его

уплаты.

От

уплаты

налоrов

на

имущество

физических

лиц

освобо:ищаются

следующие

категории

rра:ищан:

•

Герои

Советского

Союза

и

Герои

Российской

Федерации,

а

также

лица,

награжденные

орденом

Славы

трех

степеней;

•

инвалиды

I

и

II

групп,

инвалиды

с

детства;

•

участники

Гражданской

и

Великой

Отечественной

войн,

других

боевых

операций

по

защите

СССР

из

числа

военно

служащих,

проходивших

службу

в

воинских

частях,

штабах

См.:

Инструкция

МНС

России

от

2

ноября

1999

г.

N2

54

«По

применению

Закона

Российской

Федерации

"0

налогах

на

имущество

физических

лиц"»

11

РГ.

2000.

8февр.

См.:

Письмо

Минфина

России

«0

nорядке

применении

ставок

налога

на

имуще

ство

физических

лиц

в

отнощении

физических

лиц,

nрименяющих

специальные

налоговые

режимы».

477

478

Раздел

/У.

Правовое

регулирование

государственных

и

муниципальных

доходов

и

учреждениях,

входивших

в

состав

действующей

армии,

и

бывших

партизан;

•

лица

вольнонаемного

состава

Советской

Армии,

Боенно

Морского

Флота,

органов

внутренних

дел

и

государствен

ной

безопасности,

занимавшие

штатные

должности

в

во

инских

частях,

штабах

и

учреждениях,

входивших

в

состав

действующей

армии

в

период

Великой

Отечественной

вой

ны,

либо

лица,

находившиеся

в

этот

период

в

городах, уча

стие

в

обороне

которых

засчитЫвается

этим

лицам

в

вы

слугу

лет

для

назначения

пенсии

на льготных

условиях,

установленных

для

военнослужащих

частей

действующей

армии;

•

лица,

имеющие

право

на

получение

социальной

поддерж

ки

в

соответствии

с

Законом

РФ

от

15

мая

1991

г.

NQ

1244-I

<<0

социальной

защите

граждан,

подвергшихся

воздействию

радиации

вследствие

катастрофы

на

Чернобьшьской

АЭС>>

1

в

соответствии

с

Федеральным

законом

от

26

ноября

1998

г.

NQ

175-ФЗ

<<0

социальной

защите

граждан

Российской

Феде

рации,

Подвергшихея

воздействию

радиации

вследствие

ава

рии

в

1957

году

на производственном

объединении

"Маяк"

и

сбросов

радиоактивных

отходов

в

реку

Теча>>

2

;

•

военнослужащие,

а

также

граждане,

уволенные

с

воен

ной

службы

по

достижении

предельного

возраста

пребыва

ния

на

военной

службе,

состоянию

здоровья

или

в

связи

с

организационно-штатными

мероприятиями,

имеющие

об

щую

продолжительность

военной

службы

20

лет

и

более;

•

лица,

принимавшие

непосредственное

участие

в

составе

под

разделений

особого

риска

в

испытаниях

ядерного

и

термоя

дерного

оружия,

ликвидации

аварий

ядерных

установок

на

средствах

вооружения

и военных

объектах;

•

члены

семей

военнослужащих,

потерявших

кормильца.

Налоr

на

строения,

помещения

и

сооружения

не

уплачивается:

•

пенсионерами;

•

гражданами,

уволенными

с

военной

службы

или

призывав

шимися

на

военные

сборы,

выполнявшими

интернациональ-

Ведомости

СНД

и

ВС

РСФСР.

1991.

N2

21.

Ст.

699.

СЗ

РФ.

1998.

N2

48.

Ст.

5850.

Глава

XVI.

Местные

налоги

ный

долг

в

Афганистане

и

других

странах,

в

которых

велись

боевые

действия;

•

родителями

и

супругами

военнослужащих

и

государственных

служащих,

погибших

при

исполнении

служебных

обязан

ностей;

•

со

специально

оборудованных

сооружений,

строений,

поме

щений

(включая

жилье),

принадлежащих

деятелям

культуры,

искусства

и

народным

мастерам

на

праве

собственности

и

используемых

исключительно

в качестве

творческих

мастер

ских,

ателье,

студий,

а

также

с

жилой

площади,

используемой

для

организации

открытых

для

посещения

негосударствен

ных

музеев,

галерей,

библиотек

и

других

организаций

культу

ры,

на

период

такого

их

использования;

•

с

расположенных

на

участках

в

садоводческих

и

дачных

не

коммерческих

объединениях

граждан

жилого

строения

жи

,лой

площадью

до

50

кв.

м

и

хозяйственных

строений

и

со

оружений

общей

площадью

до

50

кв.

м.

Исчисление

налогов

(

ст.

5

Закона

о

налогах

на

имущество

физиче

ских

лиц)

производится

налоговыми

органами.

Лица,

имеющие

пра

во

на

льготы,

самостоятельно

представляют

необходимые

документы

в

налоговые

органы.

Налог

исчисляется

на

основании

данных

об

инвентаризационной

стоимости

по

состоянию

на

1

января

каждого

года

1

•

В

соответствии

с

частью первой

НК

РФ,

Законом

о

налогах

на

имущество

физиче

ских

лиц,

Федеральным

законом

от

28

ноября

2009

г.

Ng

283-ФЗ и

постановлением

Правительства

РФ

от

4

декабря

2000

г.

NQ

921

<<0

го

сударственном

техническом

учете

и

технической

инвентаризации

в

Российской

Федерации

объектов

капитального

строительства»

2

ор

ганы,

осуществляющие

кадастровый

учет,

ведение

государственного

кадастра

недвижимости

и

государственную

регистрацию

прав

на

не

движимое

имущество

и

сделок

с

ним,

а

также

органы

технической

инвентаризации

обязаны

ежегодно

до

1

марта

представлять

в

нало

говые

органы

сведения,

необходимые

для

исчисления

налогов

по

со

стоянию

на

1

января

текущего

года.

См.:

Федеральный

закон

от

28

ноября

2009

r.

NQ

283-ФЗ.

СЗ

РФ.

2000.

NQ

50.

Ст.

4901.

479

Раздел

.ТV.

Правовое

регулирование

государственных

и

муниципальных

доходов

За

имущество,

признаваемое

объектом.

налогообложения,

нахо

дящееся

в

общей

долевой

собственности

нескольких

собственни

ков,

налог

уплачивается

каждым

из

собственников

соразмерно

его

доле

в

этом

имуществе.

Инвентаризационная

стоимость

доли

в

пра

ве

общей

долевой

собственности

на

указанное

имущество

определя

ется

как

произведение

инвентаризационной

стоимости

имущества

и

соответствующей

доли.

Инвентаризационная

стоимость

имущества,

находящегося

в

об

щей

совместной

собственности

нескольких

собственников

без

опре

деления

долей,

определяется

как

часть

инвентаризационной

стои

мости

имущества,

пропорциональная

числу

собственников

данного

имущества.

По

новым

строениям,

помещениям

и

сооружениям

налог

упла

чивается

с

начала

года,

следующего

за

их

возведением

или

при

обретением.

За

строение,

помещение

и

сооружение,

перешедшее

по

наследству,

налог

взимается

с

наследников

с

момента

откры

тия

наследства.

В

случае

уничтожения,

полного

разрушения

стро

ения,

помещения,

сооружения

взимание

налога

прекращается

на

чиная

с

месяца,

в

котором

они

были

уничтожены

или

полностью

разрушены.

При

переходе

права

собственности

на

строение,

помещение,

со

оружение

от

одного

собственника

к

другому

в

течение

календарно

го

года

налог

уплачивается

первоначальным

собственником

с

1

ян

варя

этого

года

до

начала

того

месяца,

в

котором

он

утратил

право

собственности

на

указанное

имущество,

а

новым

собственником

-

начиная

с

месяца,

в

котором

у последнего

возникло

право

собствен

ности.

Налоговые

уведомления

об

уплате

налога

вручаются

платель

щикам

налоговыми

органами

ежегодно

не

позднее

1

августа.

Упла

та

налога

производится

владельцами

равными

долями

в

два

срока:

не

позднее

15

сентября

и

не

позднее

15

ноября.

Лица,

своевременно

не

привлеченные

к

уплате

налога,

уплачи

вают

его

не

более

чем

за

три

года,

предшествующих

календарному

году

направления

налогового

уведомления

в

связи

с

привлечением

к

уплате

налога.

Перерасчет

суммы

налога в

отношении

лиц,

которые

обязаны

уплачивать налог

на

основании

налогового

уведомления,

допуска

ется

не

более

чем

за

три

года,

предшествующих

календарному

году

480

Глава

XVI.

Местные

налоги

направления

налогового

уведомления

в

связи

с

перерасчетом

суммы

налога.

Возврат

(зачет)

суммы

излишне

уплаченного

(взысканного)

на

лога

в

связи

с

перерасчетом

суммы

налога

осуществляется

в

порядке,

установленном

ст.

78

и

79

НК

РФ.

ГлаваХVII

Специальные

налоговые

режимы

Понятие

и

виды

специальных

налоговых

режимов

приведеныв

ст.

18

НК

РФ.

Специальные

налоговые

режимы

могут

предусматривать

особый

порядок

определения

элементов

налогообложения,

а

также

освобождение

от

обязанности

по

уплате

отдельных

налогов

и

сборов,

предусмотренных

ст.

13-15

НК

РФ.

482

К

специальным

налоговым

режимам

относятся:

1)

система

налогообложения

для

сельскохозяйственных

това

ропроизводителей

(единый

сельскохозяйственный

налог

-

ЕСХН)

(гл.

261

НК

РФ);

2)

упрощенная

система

налогообложения

(гл.

262

НК

РФ);

3)

система

налогообложения

в

виде

единого

налога

на

вменен

ный

доход

для

отдельных

видов

деятельности

(ЕНВД)

(гл.

263

НКРФ);

4)

система

налогообложения

при

выполнении

соглашений

о

разделе

продукции

(гл.

264

НК

РФ).

Глава

XVJI.

Специальные

налоговые

режимы

§ 1 .

Единый

сельскохозяйственный

налог

(система

налогообложения

для

сельскохозяйственных

товаропроизводителей)

Система

налогообложения

для

сельскохозяйственных

товаропро

изводителей

была

установлена

1

апреля

2002

г.

В

настоящее

время

гл.

26.1

НК

РФ

действует

в

редакции,

вступившей

в

силу

1

января

2004

г.

(с

последующими

изменениями

и

дополнениями),

в

резуль

тате

которой

был

значительно

упрощен

порядок

исчисления

ЕСХН,

учтена

специфика

деятельности

сельскохозяйственных

товаропро

изводителей,

снижены

их

трудовые

и

материальные

затраты

по

веде

нию

налогового

учета.

Переход

на

уплату

ЕСХН

осуществляется

налогоплательщиками

в

добровольном

порядке.

Субъектами

ЕСХН

являются

организации

и

индивидуальные

предприниматели

-

сельскохозяйственные

товаропроизводители,

производящие

сельскохозяйственную

продукцию,

осуществляющие

ее

первичную

1

и

последующую

(промышленную)

переработку

(в

том

числе

на

арендованных

основных

средствах)

и

реализующие

назван

ную

продукцию,

при

условии,

что

доля

дохода

от

такой

реализации

составляет

не

менее

70%

в

общем

доходе

от

реализации

товаров

(ра

бот,

услуг)

(п.

2

ст.

1

346.2

НК

РФ).

Сельскохозяйственными

товаJ)опроизводителями

в

целях

гл.

26.1

НК

РФ

признаются

организации

и

индивидуальные

предпринима

тели,

производящие

сельскохозяйственную

продукцию,

осуществля

ющие

ее

первичную

и

последующую

(промышленную)

переработку

(в

том

числе

на

арендованных

основных

средствах)

и

реализующие

эту

продукцию,

при

условии,

если

в

общем

доходе

от

реализации

товаров

(работ,

услуг)

таких

организаций

и

индивидуальных

предпринима

телей

доля

дохода

от

реализации

произведенной

ими

сельскохозяй

ственной

продукции,

включая

продукцию

первичной

переработки,

произведенную

ими

из

сельскохозяйственного

сырья

собственного

производства,

составляет

не

менее

70%,

а

также

сельскохозяйственные

См.:

Постановление

Правительства

РФ

от

25

июля

2006

г.

NQ

458

«Об

отнесении

видов

продукuии

к

сельскохозяйственной

продукuии

и к

продукuиИ первичной

переработки,

произведенной

из

сельскохозяйственного

сырья

собственного

про

изводства>>

//

СЗ

РФ.

2006.

NQ

31

(ч.

II).

Ст.

3500.

483