Вифлеемский А.Б. От народного образования к платному обучению

Подождите немного. Документ загружается.

Глава I. Проблемы экономики образования: вчера и сегодня

41

ными чиновниками и реформаторами даже не поднимаются. И это

понятно, ведь решение реальных проблем требует не сокращения,

а увеличения бюджетного финансирования. Не коммерциализации

системы образования, а обеспечения общедоступного и бесплатного

общего среднего образования.

А ведь реальные проблемы ярко видны даже из официальной ста"

тистики. Важнейшая проблема страны сегодня, на наш взгляд, —

рост неграмотности населения. По данным Всероссийской переписи

населения 2002 г.

7

не имеют начального общего образования пять че"

ловек в возрасте 15–19 лет на каждые 1000 человек данной возраст"

ной группы, четыре человека в возрасте 20–24 лет, в то время как

среди «советских людей» в возрасте 25–59 лет число лиц, не имею"

щих начального образования, 2–3 человека на 1000 человек. И толь"

ко в старших возрастных группах больше неграмотных (семь чело"

век в возрасте 60–64 лет, у более старых — ещё больше). Имеют

лишь начальное образование 53 человека в возрасте 15–19 лет на

каждые 1000 человек данной возрастной группы, 13 человек в возра"

сте 20–24 лет, при аналогичной благоприятной картине у более стар"

ших. Кроме того, согласно существующим экспертным оценкам, уже

сегодня в России насчитывается никак не меньше двух миллионов

неграмотных детей.

Почему люди в возрасте старше 60 лет имеют более низкий уро"

вень образования — понятно. Но объяснить, кроме как отсутствием

надлежащей государственной политики в сфере образования, поче"

му в захлёбывающейся деньгами стране растёт число неграмотного

населения, невозможно.

А ведь это проблема не только самого населения (которое в таком

случае не сможет вылезти из нищеты), это проблема развития всей

экономики страны. Ведь важнейшим конкурентным преимуществом

России на мировом рынке труда является дешёвая, но высококвали"

фицированная рабочая сила. И если стремиться к развитию науко"

ёмких производств и следовать в русле современных развитых

стран, необходимо грамотное население страны. Если же стратегия

страны — превращение в сырьевой придаток развитых стран (к кото"

рым, очевидно, скоро будет причислен и Китай), то не только систе"

му образования страны, но и всё население ждёт печальная участь.

Неграмотность населения будет расти, уровень жизни падать, дохо"

ды от экспорта сырьевых ресурсов оседать в карманах правящей вер"

хушки. И это будет называться «энергетическая сверхдержава».

Ещё об одной важнейшей проблеме, которую должно решать об"

разование, робко говорят правозащитники. В появившемся недавно

7

Цит. по: Российский статистический ежегодник. 2005: Стат. сб. /

Росстат. М., 2006. С. 244.

Vifliemskiy1.qxd 17.01.2008 13:22 Page 41

А.Б. Вифлеемский. От народного образования к платному обучению

42

докладе российского омбудсмена В.П. Лукина

8

, делается вывод

о том, что «российская система образования на деле постепенно ут

рачивает свою первейшую конституционно закреплённую социаль

ную функцию». Действительно, последствием проводимой государ"

ством политики коммерциализации образования стало и то, что об"

разование перестаёт выполнять функции «социального лифта».

А ведь именно образование обеспечивает скрепление общества как

единого целого.

Последние действия властей (национальные проекты, выплаты,

стимулирующие рождаемость) больше напоминают PR"проекты,

а отнюдь не требующуюся системную, продуманную работу.

Итак, пока государство не выработает позитивной государствен"

ной политики в сфере экономики образования (но никак не коммер"

циализация и переход к платному образованию, что происходит де"

факто) и не начнёт её активно реализовывать, сопротивление отрас"

ли такой «модернизации» будет нарастать и будет проедаться насле"

дие советской системы образования. Хотя долго это продолжаться

не может, так как «запаса прочности» (и материального, и человече"

ского) уже почти не осталось…

Чтобы избежать обвинений в критиканстве, осмелюсь предло"

жить одно достаточно простое и недорогое, но влекущее весьма зна"

чительные последствия решение. Необходимо внести весьма неболь"

шие изменения в действующее законодательство и определить целе"

вое использование налога на доходы физических лиц (Глава 23 час"

ти II Налогового кодекса РФ).

Этот налог в настоящее время полностью зачисляется в бюдже"

ты субъектов РФ. Следует установить, что он является источником

финансирования полномочий в сфере образования, установленных

действующим законодательством для субъектов РФ и муници"

пальных образований (это, прежде всего, общее среднее образова"

ние, дошкольное образование и дополнительное образование

детей).

Учитывая профицит бюджета (да и про Стабилизационный фонд

не следует забывать), дополнительные источники финансирования

образования за счёт средств федерального бюджета найти несложно

(из федерального бюджета финансируется, в основном, высшее

и среднее профессиональное образование). Цена вопроса (расходы

2004 г., см. таблицу выше) — 121,6 млрд. руб., что составляет 3,5% до"

ходов федерального бюджета и лишь 24% от утверждённого в 2004 г.

8

Специальный доклад Уполномоченного по правам человека в Россий"

ской Федерации «Права человека и модернизация российского образова"

ния», 17 апреля 2006 г.

Vifliemskiy1.qxd 17.01.2008 13:22 Page 42

Глава I. Проблемы экономики образования: вчера и сегодня

43

профицита бюджета в 505,8 млрд. руб. (фактический профицит был

в 1,5 раза выше — 730 млрд. рублей).

По данным за 2004 год налог на доходы физических лиц состав"

ляет примерно 1/10 часть доходов консолидированного бюджета

страны (574,5 млрд. рублей), т.е. почти совпадает с общими расхода"

ми консолидированного бюджета страны на образование. Направле"

ние суммы этого вида налоговых доходов в полном объёме на фи"

нансирование образования из бюджетов субъектов РФ (и входящих

в них муниципальных образований) означает увеличение их расхо"

дов на эти цели примерно на четверть). И это будет реальным шагом

на пути достижения надлежащего финансового обеспечения систе"

мы образования.

Кроме того, для региональных и муниципальных бюджетов такое

закрепление целевого использования хорошо собираемого налога на

доходы физических лиц будет означать гарантии увеличения фи"

нансирования системы образования при росте благосостояния насе"

ления (которое декларируется), так как увеличение доходов населе"

ния будет автоматически увеличивать и уплачиваемый им налог на

доходы. Это прямые последствия установления целевого использо"

вания налога на доходы физических лиц (НДФЛ). Ещё значитель"

нее, на наш взгляд, будут косвенные последствия.

Во"первых, целевое назначение НДФЛ повлечёт за собой повы"

шение его сборов, и будет стимулировать легализацию «теневых»

выплат, так как работники будут понимать, на что используются

суммы налога, которые они платят.

Во"вторых, «кто платит, тот и заказывает музыку». Если школа

финансируется за счёт налога, уплачиваемого родителями (а не про"

сто за счёт абстрактных средств бюджета), то стимулов для создания

системы общественного контроля и за качеством образования, и за

финансированием учреждений образования, и за расходованием

этих средств станет намного больше. В конечном итоге, это как раз

тот самый необходимый шаг для становления реального граждан"

ского общества.

В третьих, в результате такой «привязки» налога к расходам на

образование следует ожидать повышения рождаемости (по крайней

мере, учитывая психологию населения, можно прогнозировать не

меньший эффект, чем от озвученных в Послании Президента РФ

мер по стимулированию рождаемости). Можно ожидать, что по"

явится стремление, чтобы уплачиваемые налоги в большей мере

шли на образование собственных детей и внуков. Причём чем боль

ше доход человека, тем больше сумма уплачиваемого налога и, ес

ли хочешь, чтобы в рамках солидарной системы больше достава

лось твоим детям, надо просто иметь их!

Vifliemskiy1.qxd 17.01.2008 13:22 Page 43

А.Б. Вифлеемский. От народного образования к платному обучению

44

Коммерциализация образовательного комплекса России

Старт коммерциализации и приватизации образовательного ком"

плекса России был законодательно оформлен Федеральным законом

от 22 августа 2004 г. № 122"ФЗ с непроизносимым многострочным

названием «О внесении изменений в законодательные акты Россий"

ской Федерации и признании утратившими силу некоторых законо"

дательных актов Российской Федерации в связи с принятием Феде"

ральных законов «О внесении изменений и дополнений в Федераль"

ный закон «Об общих принципах организации законодательных

(представительных) и исполнительных органов государственной

власти субъектов Российской Федерации» и «Об общих принципах

организации местного самоуправлении в Российской Федерации».

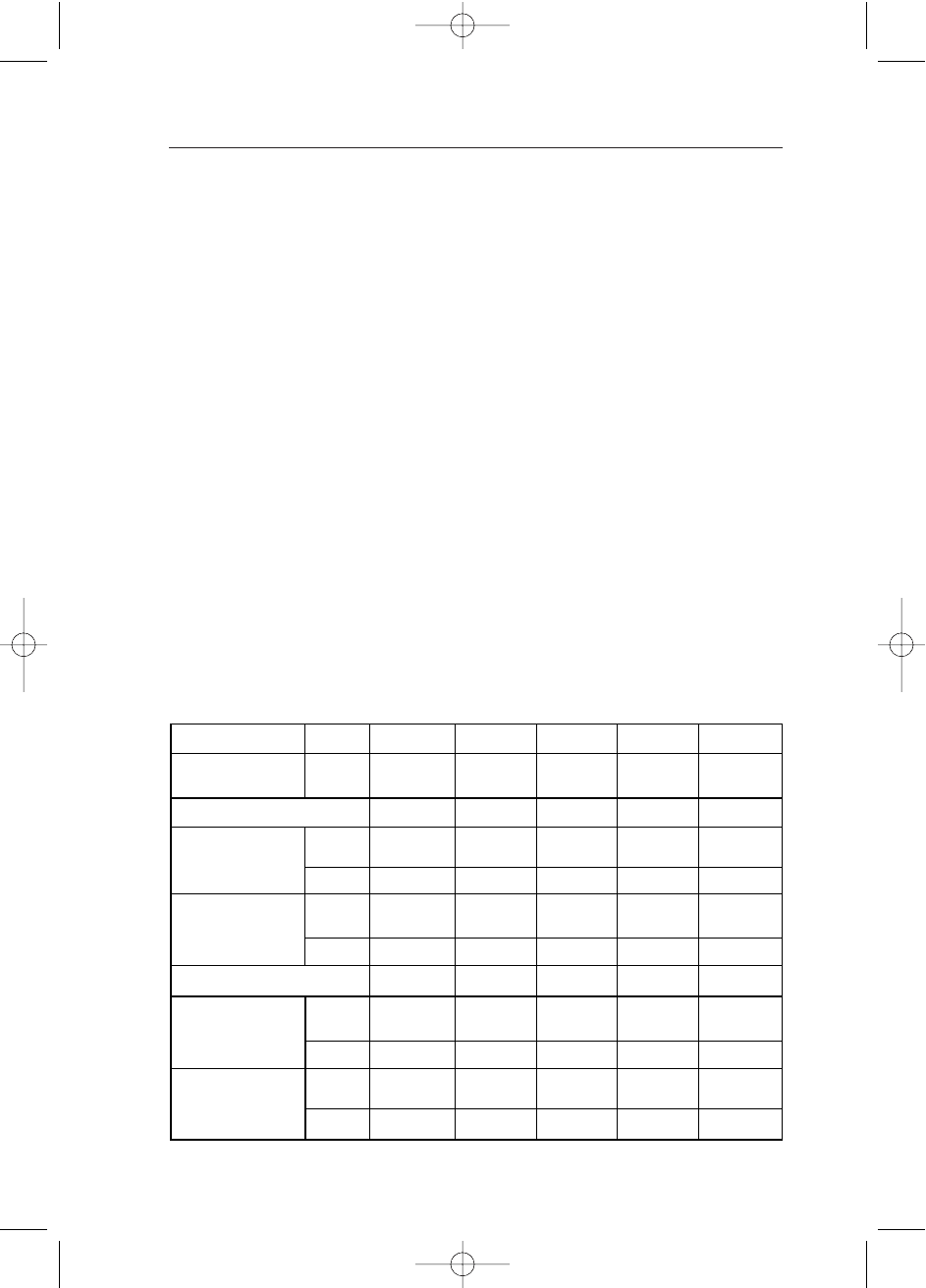

Сегодня уже больше половины российских студентов официаль"

но обучаются на условиях полного возмещения затрат. Средняя

школа пока ещё не столь коммерциализирована. Но это ведь можно

«исправить»… За разговорами о повышении качества образования

скрывается переход к введению платности образования, причём всех

уровней, начиная от дошкольного, заканчивая высшим профессио"

нальным. То, что делается сегодня «по бедности» и незаконно, Кон"

цепцией модернизации российского образования планируется уза"

конить и сделать нормой жизни.

Таблица 1.3

Численность студентов высших учебных заведений

по условиям оплаты обучения (на начало учебного года; тыс. чел.)

1995/1996 2000/2001 2001/2002 2002/2003 2003/2004

2790,7 4741,4 5426,9 5947,5 6455,7

Численность сту

дентов — всего

тыс.

чел.

В том числе обучавшихся:

2426,6 2802 2842,8 2919,8 2973,9

на бюджетной

основе

тыс.

чел.

364,1 1939,4 2584,1 3027,7 3481,7

с полным возме"

щением затрат на

обучение

тыс.

чел.

87 59 52 49 46

%

из них студенты:

13 41 48 51 54

%

228,6 1468,8 1954,6 2308,9 2622,3

государственных

высших учебных

заведений

тыс.

чел.

63 76 76 76 75

%

135,5 470,6 629,5 718,8 859,5

негосударствен"

ных высших учеб"

ных заведений

тыс.

чел.

37 24 24 24 25

%

Vifliemskiy1.qxd 17.01.2008 13:22 Page 44

Глава I. Проблемы экономики образования: вчера и сегодня

45

Такой вывод можно сделать, если вдуматься в то, какие результа"

ты модернизации «должны чётко обозначиться» в 2006–2010 гг. Са"

мым первым результатом, который «должен чётко обозначиться» (и,

очевидно, самым желаемым), является рост ресурсообеспеченности

образования в результате эффективного перераспределения сло"

жившихся финансовых потоков. Далее в скобках идёт расшифровка

этого перенаправления — «при этом частные средства, поступаю

щие в образование, могут возрасти с 1,3% до 2,5% ВВП», т.е. родите"

ли учеников должны будут платить в два раза больше, чем сегодня.

О достижении надлежащего бюджетного финансирования государ"

ственных и муниципальных образовательных учреждений в ожида"

емых результатах речи не идёт.

Реализация такой программы модернизации образования приве"

дёт не к модернизации, а к коренной ломке действующей системы

образования и переводу её на платную основу. Результаты её могут

быть далеки от ожидаемых и весьма плачевными для России. Одна"

ко эта концепция последовательно реализуется с помощью прини"

маемых нормативных правовых актов, в частности утверждённого

Распоряжением Правительства РФ № 1688"р от 21 ноября 2003 г.

Плана мероприятий по обеспечению реструктуризации бюджетного

сектора на 2003–2004 гг.

В 2003 г. объём платных услуг в системе образования составил

95,4 млрд. руб., что примерно равняется сумме средств, выделяемых

на образование из федерального бюджета (99,8 млрд. руб.). В срав"

нении с 1995 годом, объём платных услуг в сопоставимых ценах воз"

рос более чем в четыре раза.

Таблица 1.4

Объём платных услуг образования

1995 1999 2000 2001 2002 2003

Объём платных услуг образо"

вания:

млн. руб. (1995 г. — млрд. руб.)

(в фактически действовавших

ценах)

2802 28301 41530 55993 72874 95428

в процентах к:

предыдущему году (в сопоста"

вимых ценах)

120.2 123.3 121.7 112.7 105.5 108,9

1995 г. (в сопоставимых ценах) 100 272.2 331.2 373.3 393.8 428,8

Объём платных услуг образо"

вания на душу населения, руб.

(1995 г. — тыс. руб.)

19 194 287 387 509 665

* С учётом оценки скрытой и неформальной деятельности.

Vifliemskiy1.qxd 17.01.2008 13:22 Page 45

А.Б. Вифлеемский. От народного образования к платному обучению

46

Роста объёмов бюджетного финансирования практически не

предполагается. Учитывая, что все получаемые от платной деятель"

ности образовательных учреждений доходы являются неналоговы"

ми доходами бюджета и в полном объёме отражаются в смете дохо"

дов и расходов, надо понимать, что мы на самом деле будем видеть

в отчётах о финансировании образования.

Не стоит при этом изумляться неожиданности таких решений.

Это просто законодательное оформление давно разработанных кон"

цепций, которые, к сожалению, мало кто анализировал с экономиче"

ской точки зрения. Недостаточно почтительное отношение педаго"

гов к экономике образования даёт свои плоды.

Ликвидация финансовохозяйственной

самостоятельности образовательных учреждений

Если ранее, в период плановой социалистической экономики,

все хозяйствующие субъекты подчинялись единому планирующе"

му центру, существовали централизованно установленные тарифы

на коммунальные услуги и цены на товары и услуги, то сейчас це"

ны, как правило, определяются по рыночным законам и образова"

тельные учреждения окружены рыночными субъектами эконо"

мики.

Директора общеобразовательных школ, обслуживаемых центра"

лизованными бухгалтериями, мало заинтересованы в оптимальном

использовании бюджетных средств, так как фактически они даже

и не видят своих смет, хотя формально их подписывают.

Федеральным законом «О бухгалтерском учёте» № 129"ФЗ

(пункт 2 статьи 6) от 21 ноября 1996 г. установлено, что в зависимо"

сти от объёма учётной работы руководители образовательных уч"

реждений могут:

• создать бухгалтерскую службу как структурное подразделение,

возглавляемое главным бухгалтером;

• ввести в штат должность бухгалтера;

• передать на договорных началах ведение бухгалтерского учёта

централизованной бухгалтерии (ЦБ), специализированной органи"

зации или бухгалтеру–специалисту;

• вести бухгалтерский учёт лично.

По Федеральному закону «О бухгалтерском учёте» образователь"

ное учреждение может обслуживаться централизованной бухгалте"

рией исключительно на условиях соответствующего договора.

В рамках такого договора можно реализовать свои права юридичес"

ких лиц: открыть отдельный расчётный счёт и самостоятельно рас"

ходовать выделяемые по смете бюджетные средства и доходы от вне"

бюджетной деятельности.

Vifliemskiy1.qxd 17.01.2008 13:22 Page 46

Глава I. Проблемы экономики образования: вчера и сегодня

47

В Нижнем Новгороде после проверки деятельности ряда общеоб"

разовательных учреждений прокурор одного из районов города, дей"

ствуя по заданию областной прокуратуры, в 2002 году направил

предписание об устранении нарушений законодательства, регулиру"

ющего финансово"хозяйственную деятельность образовательных

учреждений.

В представлении отмечается, что образовательное учреждение

своего расчётного счёта в тех или иных кредитно"финансовых уч"

реждениях не имеет. Аккумулирование и расходование принадлежа"

щих образовательному учреждению денежных средств, полученных

из внебюджетных источников, осуществляются через расчётный

счёт, открытый Районным управлением образования в расчётно"кас"

совом центре. Право подписи на платёжных документах имеет на"

чальник РУО.

Прокурор подчеркнул, что «указанная практика противоречит

требованиям действующего гражданского законодательства», так

как в соответствии с частью 1 статьи 48 Гражданского кодекса РФ

юридическим лицом признаётся организация, которая имеет в соб"

ственности, хозяйственном ведении или оперативном управлении

обособленное имущество и отвечает по своим обязательствам этим

имуществом, может от своего имени приобретать и осуществлять

имущественные и личные неимущественные права, нести обязанно"

сти, быть истцом и ответчиком в суде. Юридические лица должны

иметь самостоятельный баланс или смету. Согласно статье 49 Граж"

данского кодекса РФ юридическое лицо может иметь гражданские

права, соответствующие целям деятельности, предусмотренным

в его учредительных документах, и нести связанные с этой деятель"

ностью обязанности. Юридическое лицо может быть ограничено

в правах лишь в случаях и в порядке, предусмотренных законом.

В соответствии с нормами статьи 43 Закона РФ № 3266"1 от

10 июля 1992 г. «Об образовании», действовавшими до 1 января

2005 г., образовательное учреждение должно было самостоятельно

вести финансово"хозяйственную деятельность. Оно должно было

иметь самостоятельный баланс и расчётный счёт, в том числе валют"

ный, в банковских и иных кредитных организациях. При этом фи"

нансовые и материальные средства образовательного учреждения,

закреплённые за ним учредителем или являющиеся собственностью

данного образовательного учреждения, должны были использовать

ся им по своему усмотрению в соответствии с уставом образователь"

ного учреждения и изъятию не подлежат, если иное не предусмотре"

но законодательством Российской Федерации.

«В связи с этим, — указывал прокурор, — существующая практи"

ка осуществления образовательными учреждениями района денеж"

ных расчётов не самостоятельно (через расчётный счёт самого обра"

Vifliemskiy1.qxd 17.01.2008 13:22 Page 47

А.Б. Вифлеемский. От народного образования к платному обучению

48

зовательного учреждения как юридического лица), а опосредованно

противоречит указанным правовым нормам и подлежит прекраще"

нию как ограничивающая правоспособность образовательных уч"

реждений».

В то же время руководитель может, заключая договор, оставить за

собой право первой подписи лишь по внебюджетному счёту. Право

второй подписи при этом может быть передано главному бухгалтеру

централизованной бухгалтерии или делегировано бухгалтеру ЦБ,

ответственному за обслуживание образовательного учреждения.

Отметим, что даже при сложившейся практике централизации

учёта директор образовательного учреждения являлся распорядите"

лем кредитов. За руководителями учреждений сохраняются права

получателей бюджетных средств. В частности, в пределах ассигнова"

ний, предусмотренных в утверждённой распорядителем смете дохо"

дов и расходов, каждый директор школы, детского сада как распоря"

дитель кредитов имеет право:

• заключать договора на поставку товаров и оказание услуг и тру"

довые соглашения на выполнение работ, которые должны в обяза"

тельном порядке визироваться главным бухгалтером централизо"

ванной бухгалтерии;

• получать в установленном порядке авансы на хозяйственные

и другие нужды и разрешать выдачу авансов своим сотрудникам;

• разрешать выдачу авансов и заработной платы работникам уч"

реждения, премировать работников в соответствии с Положением

о материальном стимулировании;

• расходовать в соответствии с установленными нормами матери"

алы, продукты питания и другие материальные ценности на нужды

учреждения;

• утверждать авансовые отчёты подотчётных лиц, документы по

инвентаризации, акты о списании пришедших в ветхость и негод"

ность основных средств и других материальных ценностей в соот"

ветствии с действующим законодательством;

• разрешать оплату расходов в счёт ассигнований, предусмотрен"

ных сметой;

• решать другие вопросы финансово"хозяйственной деятельнос"

ти учреждения.

Централизованная бухгалтерия обязана представлять руководи"

телям обслуживаемых учреждений сведения об исполнении смет до"

ходов и расходов в сроки, установленные главным бухгалтером цен"

трализованной бухгалтерии, согласованные с руководителями этих

учреждений.

Руководитель учреждения должен утвердить составленный глав"

ным бухгалтером централизованной бухгалтерии график докумен"

тооборота, регламентирующий представление ответственными ли"

Vifliemskiy1.qxd 17.01.2008 13:22 Page 48

Глава I. Проблемы экономики образования: вчера и сегодня

49

цами первичных учётных документов в бухгалтерию. В централизо"

ванной бухгалтерии этот график утверждается руководителем уч"

реждения, при котором создана эта бухгалтерия (для муниципаль"

ных школ — заведующим районным управлением образования).

В Нижнем Новгороде разработали Методические рекомендации

по организации бухгалтерского обслуживания школ. В них входят:

регламент работы по бухгалтерскому обслуживанию школ, формы

отчётности ЦБ перед руководителями школ, примерные формы

приказов руководителей школ.

Информация, необходимая руководителю для управления шко"

лой, должна передаваться с помощью примерных форм в установ"

ленные сроки. В договорах на бухгалтерское обслуживание эти

сроки передачи отчётности могут быть уточнены. Кроме того, еже"

квартально, по окончании месяца, следующего за отчётным кварта"

лом, централизованной бухгалтерией представляется совету ди"

ректоров школ района и общественности (попечительским сове"

там) отчёт об исполнении сметы расходов по школам района (фор"

ма 2"бу).

Руководители школ для своевременного начисления заработной

платы предоставляют табели учёта рабочего времени и приказы по

личному составу (включая приказы на премирование, установление

доплат и надбавок, использование других мер материального стиму"

лирования в пределах фонда оплаты труда, выделенного школе по

смете).

Среди форм отчётности важное место занимает Отчёт по эконо"

мии фонда оплаты труда, который позволяет руководителю школы

оперативно использовать имеющиеся финансовые ресурсы для ма"

териального стимулирования работников.

В графе «Утверждённый фонд оплаты труда» помесячно отража"

ется утверждённый фонд оплаты труда, в том числе нарастающим

итогом (суммарный месячный фонд оплаты труда к отчётному меся"

цу). В графе «Фактический фонд оплаты труда» помесячно отража"

ется, как используется фонд оплаты труда школы, в том числе нара"

стающим итогом (суммарный начисленный фонд оплаты труда к от"

чётному месяцу). Экономия фонда оплаты труда рассчитывается

как разница между утверждённым фондом оплаты труда нарастаю"

щим итогом и фактическим фондом оплаты труда нарастающим

итогом и отображается в строке отчётного месяца.

Отчёт об исполнении сметы расходов представляется по образо"

вательным учреждениям района по итогам отчётного периода.

При этом рассчитываются промежуточные итоги (по типам и видам

образовательных учреждений). Отчёт заполняется в соответствии со

статьями расходов образовательных учреждений, содержащихся

в бюджетной росписи.

Vifliemskiy1.qxd 17.01.2008 13:22 Page 49

А.Б. Вифлеемский. От народного образования к платному обучению

50

Отчёт составляется по итогам исполнения бюджета ежеквартально

на 1 апреля, 1 июня, 1 октября и 1 января года, следующего за отчёт"

ным. В строке, содержащей наименование образовательного учрежде"

ния, указываются плановые показатели финансирования статей рас"

ходов. При изменении плановых ассигнований (передвижек по стать"

ям расходов) указываются уточнённые плановые ассигнования.

Отчёт содержит строки, отражающие показатели финансирова"

ния образовательных учреждений, произведённого кассового и фак"

тического расхода. В строке «% исполнения плана» показывается от"

ношение финансирования к плановым ассигнованиям в разрезе ста"

тей расходов. В строке «Всего» приводятся общие ассигнования по

учреждениям образования района, следующие графы показывают

соответственно финансирование, кассовые и фактические расходы,

а также процент исполнения плановых ассигнований по учреждени"

ям образования района. В результате достоверная информация о фи"

нансировании системы образования становится доступной для ши"

рокой общественности. Это обычная практика для цивилизованных

стран, нам также необходимо её внедрять.

Руководитель школы при необходимости заполняет форму 3"бу

«Предложения по изменению сметы доходов и расходов». При этом

по строке 800000 «Всего расходов» итоговая сумма увеличения

сметных плановых ассигнований должна совпадать с суммой умень"

шения плановых ассигнований. Можно увеличить расходы по одной

статье расходов за счёт уменьшения расходов по нескольким стать"

ям расходов. Изменение итоговых плановых ассигнований произво"

дится только по распоряжению руководителя органа управления об"

разованием.

Что касается отношений с Казначейством, то правовых основа"

ний для обязательности перехода на обслуживание Казначейством

до 1 января 2008 г. не было. И если руководитель школы находил

в себе силы противостоять таким требованиям, в том числе и в суде,

он вполне мог отстоять свои права.

Наличие специального законодательного акта — Закона РФ «Об

образовании» означало, что ограничить права образовательных уч"

реждений можно, только внося изменения и дополнения в соответ"

ствующие статьи Закона РФ «Об образовании».

Более того, частью 2 статьи 7 Федерального закона от 09.07.99

№ 159"ФЗ «О введении в действие Бюджетного кодекса РФ» ус"

тановлено, что законодательные акты РФ в области образования,

науки, научнотехнической политики, культуры, принятые до вве

дения в действие Кодекса, содержащие нормы, регулирующие бюд

жетные отношения, действуют, если они не признаны утративши

ми силу. Поэтому Закон РФ «Об образовании» продолжал действо"

вать.

Vifliemskiy1.qxd 17.01.2008 13:22 Page 50