Тютюнник А.В. Банковское дело

Подождите немного. Документ загружается.

документы дня после мемориальных документов по балансовым счетам

и брошюруются вместе с ними.

Документы по внебалансовым счетам также подсчитываются, и сум-

мы их сверяются с оборотной ведомостью.

Работники, па которых возложено формирование документов, долж-

ны тщательно проверять наличие в мемориальных ордерах, имеющих

приложения, ссылки на количество приложенных листов и наличие са-

мих приложений.

Документы за истекший день после проведения кот роля должны быть

оформлены в указанном выше порядке и не позднее чем на следующий

день переданы в архив. До утра следующего дня нссброшюрованные

документы должны храниться в несгораемом шкафу

На лицевой стороне обложки папки сброшюрованных документов

помещается следующий текст

Срок хранения

Архивный индекс

(наименование кредитном армии wими (фи.-иили))

Бухгалтерские документы за « » г

по балансовым счетам, по внебалансовым счетам

Бухгалтерские документы

на CVMMV pv6. коп. pv6. коп.

Из них находится в отдельных папках.

кассовые документы руб. коп.

руб

КОП.

по операциям с иностранной валютой.

бухгалтерские документы руб. коп.

руб. коп

срок хранения

кассовые

ЛОКУМСНТЫ руб. коп.

руб

коп.

срок хранения

по операциям с драгоценными металлами:

бухгалтерские документы руб. коп.

руб. коп.

срок хранения

кассовые документы руб. коп.

руб

коп.

срок хранения

и т. д. по документам с разными сроками хранения

В каждой папке должна быть лента подсчета по балансовым и

внебалансовым счетам, о чем делается надпись:

документы сброшюрованы и подшиты

I подпись!

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Па обложке основной папки делается надпись: «С данными бухгал-

терского учета сверено» и ставится подпись главного бухгалтера или его

заместителя или начальника отдела.

Кредитная организация вправе организовать хранение бухгалтерских

документов в виде электронных баз данных (файлов, каталогов), сфор-

мированных с использованием средств вычислительной техники. При этом

должна обеспечиваться возможность распечатывания бумажных копий

бухгалтерских документов по формам, установленным нормативными

актами Балка России. Структура баз данных бухгалтерских документов

должна позволять группировать документы в соответствии с требовани-

ями, изложенными выше.

Изъятие бухгалтерских документов может производиться судом, орга-

нами прокуратуры, предварительного следствия и дознания в предусмот-

ренных законом случаях, а также иными органами, наделенными зако-

нодательством Российской Федерации соответствующими полномочия-

ми При изъятии подлинного документа составляется в 2 экземплярах акт

или протокол изъятия в порядке, установленном законодательством Рос-

сийской Федерации, за подписями руководителя кредитной организации

или его заместителя, главного бухгалтера и представителя органа, про-

водящего изъятие документа. В акте или протоколе должно быть указа-

но, по чьему требованию и разрешению производится изъятие и какой

документ изымается. Главный бухгалтер или по его поручению другое

уполномоченное лицо вправе с разрешения и в присутствии представите-

лей органов, проводящих изъятие документов, снять копии с изымаемых

документов с указанием на них основания и даты изъятия. На место изъя-

того подлинного документа помещается заверенная главным бухгалте-

ром копия документа, первый экземпляр акта или протокола и требова-

ние на изъятие документа с распиской представителя органа, проводяще-

го нзьятис. о получении подлинного документа. Главный бухгалтер на

обложке папки с документами делаег за своей подписью надпись об изъя-

тии документов. Второй экземпляр акта или протокола вручается пред-

ставителю органа, проводившего изъятие.

Организация

бухгалтерской работы

Одним из направлений развития менеджмента кредитных организа-

ций является совершенствование учетной системы, что необходимо для

обеспечения качественного уровня учета и достижения его экономичес-

кой эффективности. Другими словами, затраты на учет должны быть

адекватны операционным доходам и не должны быть слишком обреме-

нительными.

Под системой учета обычно понимают совокупность организацион-

ных принципов, методических правил и подходов, обеспечивающих от-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

ражение хозяйственных операций в соответствии с поставленными целя-

ми и задачами. Таким образом, приходится иметь дело с двумя основны-

ми типами учета, а именно с бухгалтерским и управленческим. Первый

предназначен для выполнения нормативных требований и обеспечения

оперативно-хозяйственной деятельности, второй для полного информа-

ционного обеспечения управленческой деятельности. При пом бухгал-

терский учет служит информационной базой для формирования управ-

ленческого учета. Таким образом последний является частью системы

первого

В настоящей главе будет

-

рассмотрены особенности построения сис-

темы бухгалтерского учета в банке, проведен сравнительный анализ

структуры и принципов функционирования бухгалтерских служб на при-

мере некоторых российских и зарубежных банков.

В соответствии с Федеральным законом «О бухгалтерском учете» за

организацию бухгалтерского учета, соблюдение законодательства при

выполнении банковских операций ответственность несет руководитель

кредитной организации. За формирование учетной политики, ведение

бухгалтерского учета, своевременное представление полной и достовер-

ной бухгалтерской отчетности ответственность несет главный бухгалтер

кредитной организации. Важнейшим элементом системы организации

бухгалтерского учета является учетная политика банка. Кредитная орга-

низация разрабатывает

-

и утверждает учетную политику в соответствии

с правилами бухгалтерского учета.

Главный бухгалтер обеспечивает соответствие осуществляемых опе-

раций законодательству Российской Федерации, нормативным актам

Банка России, контроль за движением имущества и выполнением обяза-

тельств

Требования этого лица по документальному оформлению операций и

представлению в бухгалтерию необходимых документов и сведений обя-

зательны для всех работников кредитной организации

Без подписи главного бухгалтера или уполномоченных им должност-

ных лиц расчетные и кассовые документы, финансовые и кредитные обя-

зательства, оформленные документами, считаются недействительными

и не должны приниматься к исполнению

Бухгалтерский учет ведется кредитной организацией непрерывно с

момента ее регистрации в качестве юридического лица до реорганиза-

ции или ликвидации в порядке, установленном законодательством Рос-

сийской Федерации.

Согласно Правилам № 205-П организация работы бухгалтерского

аппарата строится по принципу создания одного бухгалтерского подраз-

деления (департамента, управления), образования специализированных

отделов, объединения в отделах работников в операционные бригады,

предоставления работникам прав ответственных исполнителей, которым

поручается единолично оформлять и подписывать документы по выпол-

няемому кругу операций, за исключением документов по операциям, под-

лежащим дополнительному контролю. Вместе с тем там же говорится,

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

что бухгалтерские работники могут работать в разных структурных под-

разделениях* «бухгалтерские операции выполняют работники, выделен-

ные для лого, независимо от того, в каком структурном подразделении

они состоят. В эту категорию входят работники, занятые приемом, офор-

млением, контролем расчетно-денежных и других документов, отраже-

нием банковских операций по счетам бухгалтерского учета, кроме ра-

ботников, обрабатывающих информацию на ЭВМ и не входящих в струк-

туру бухгалтерского аппарата».

Таким образом, правила бухгалтерского учета позволяют организо-

вать структуру бухгалтерии по одной из двух основных моделей. Пер-

вую можно назвать централизованной, а вторую - распределенной. Рас-

смотрим их подробнее

При централизованной системе все работники, занимающиеся бух-

галтерским учетом операций, сосредоточены в едином структурном под-

разделении. В разных банках оно может иметь разную структуру и по-

разному называться Это может быть управление или департамент

бухгалтерского учета и отчетности, главная бухгалтерия, учетно-опе-

рационное управление и т. п. Наиболее типичным является первый

вариант названия. Как правило, в такое управление входят несколько

отделов, которые, в свою очередь, делятся на сектора, реже - на груп-

пы* операционный отдел, отдел учета внутрихозяйственных операций

(внутренняя бухгалтерия), отдел сводной отчетности, отдел налогового

планирования и т. п. При этом либо в операционном отделе, либо в

соответствующих отделах (в зависимости от объемов операций) долж-

ны существовать работники, которые обеспечивают учет некоторых

специфических операций, например ссудных, валютных, с ценными бу-

магами.

Технология работы выглядит тогда следующим образом: при необхо-

димости, например, отразить по счетам бухгалтерского учета выдавае-

мую клиенту ссуду из соответствующего подразделения в бухгалтерию

передается комплект распоряжений. Это могут быть распоряжения об

открытии ссудного счета клиенту, об осуществлении и отражении выда-

чи ссуды, распоряжение об осуществлении требуемого внебалансового

учета и т. п При этом в случае необходимости бухгалтерия взаимодей-

ствует с кредитным подразделением.

Для распределенной системы характерно, что весь учет в части отра-

жения операций по счетам и получения специализированной отчетности

децентрализован. В каждом линейном подразделении, где это необходи-

мо, существует своя бухгалтерия, которая в соответствии с делегирован-

ными ей полномочиями выполняет весь комплекс бухгалтерской работы,

имеющей отношение к операциям этого подразделения. При этом глав-

ная (или центральная) бухгалтерия обеспечивает формирование консо-

лидированной отчетности, учет внутрихозяйственной деятельности бан-

ка, обеспечивает методологию учета и выполняет контрольные функции.

При этом согласно требованиям правил учета все бухгалтерские работ-

ники в вопросах ведения бухгалтерского учета подчиняются главному

бухгалтеру кредитной организации.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Рассмотрим положительные и отрицательные стороны каждого из

подходов. К основным недостаткам централизованной системы можно

отнести:

• усложнение технологических цепочек осуществления операций

вследствие вовлеченности в них большего количества подразделений и

их территориальной распределенности:

• загруженность бухгалтерии огромным объемом рутинной работы

по обслуживанию всех операций;

• неудобство оформления операций для клиентов и вследствие этого

низкое качество обслуживания;

• сосредоточение всей ответственности и практически неограничен-

ных возможностей по отражению операций в руках одного человека -

главного бухгалтера.

а к недостаткам распределенной системы можно отнести:

• снижение уровня контроля за отражением операций со стороны глав-

ной бухгалтерии;

• более высокие материальные затраты на обеспечение учета вслед-

ствие увеличения количества необходимых менеджеров, управляющих

бухгалтериями подразделений и рядового бухгалтерского персонала;

• сложность организации управления при двойном подчинении бух-

галтерских работников руководству линейного подразделения и главно-

му бухгалтеру одновременно.

Достоинствами централизованной системы являются.

• простота и привычность такой схемы;

• более низкие потребности в современных информационных техноло-

гиях, включая программно-аппаратные средства, телекоммуникации, сред-

ства защиты информации и как следствие более низкие затраты на них.

Достоинства распределенной системы:

• снижение риска злоупотреблений благодаря разграничению пол-

номочий (главная бухгалтерия контролирует, но не осуществляет опе-

рации),

• удобство с точки зрения клиента;

• большая самостоятельность линейных подразделений.

Как видно из приведенного сопоставления, у каждого подхода есть

свои плюсы и минусы. Однако предпочтительнее именно распределен-

ная система - не только в крупных банках, но и в средних и неболь-

ших, поскольку в ситуации повышенной конкурентной борьбы за клиен-

тов такой подход дает большие преимущества в качестве обслуживания

по сравнению с традиционным подходом, хотя и является более доро-

гостоящим.

Распределенная система построения структуры бухгалтерии в россий-

ской практике встречается не часто. Она более свойственна крупным

кредитным организациям с высокими объемами операций. В качестве

примера рассмотрим структуру бухгалтерского аппарата одного из рос-

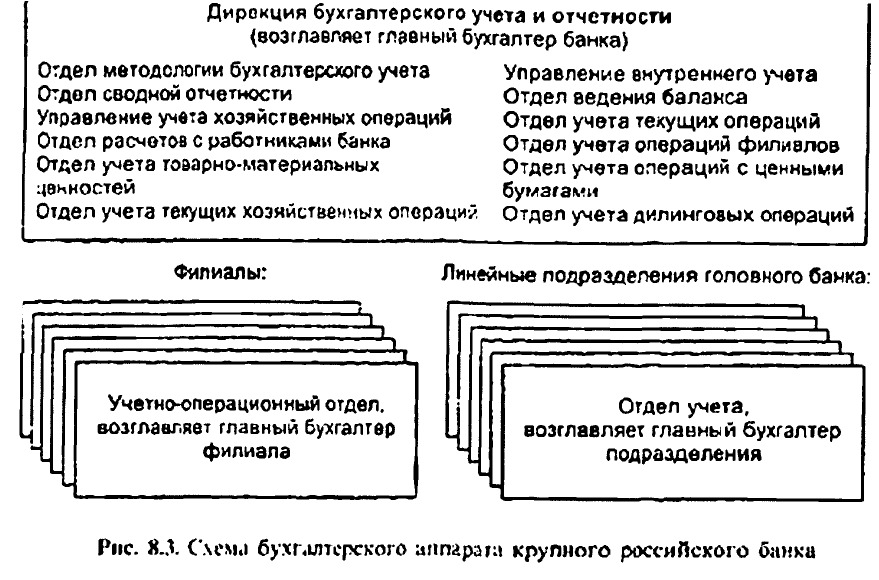

сийских банков (рис. 8.3).

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Роль главной бухгалтерии в этом банке выполняет дирекция бухгал-

терского учета и отчетности.

Как видно из схемы, здесь имеет место распределенная система пост-

роения бухгалтерии, хотя и не в чистом виде, так как все же некоторые

операции, например днлинговыс, учитываются в главной бухтлтерин

(дирекции бухгалтерского учета и отчетности).

В небольших и средних банках чаще всего используется централизо-

ванная система организации. Одной из се распространенных разновид-

ностей в банках является такая организация учета, при которой вся ра-

бота строится по централизованной системе, но при этом бухгалтеров,

занимающихся обслуживанием линейных подразделений, физически раз-

мешают на «линии» технологического цикла оформления операции. Это

осуществляется для удобства клиентов и сотрудников банка, приводя к

сокращению времени на оформление документов и исключая лишние

перемещения но банку, т. с. рабочее место бухгалтера управления бух-

гаперского учета и отчетности, ведущего, например, ссудные счета, пе-

ремещают в кредитный отдел.

В зарубежной практике наиболее часто ведется построение бухгалте-

рии по распределенной системе. При этом общепринятым является нали-

чие главной и вспомогательных бухгалтерий. Главная бухгалтерия, как

правило, вообще не участвует в технологическом цикле осуществления

операций, а выступает источником методического обеспечения учета и

осуществляет контроль и консолидацию данных.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Учетная политика

и другие документы

Для правильной организации бухгалтерской работы необходим це-

лый комплекс внутренних регламентирующих документов Ниже пред-

ставлен список основных из них:

• учетная политика банка;

• рабочий план счетов бухгалтерского учета в кредитной организа-

ции и ее подразделениях, основанный на утвержденном Банком России

Плане счетов бухгалтерского учета в кредитных opiaim гациях;

• формы первичных учетных документов, применяемых для оформ-

ления операций, включая формы документов для внуфсннси бухгалтер-

ской отчетности, по которым в альбомах Госкомстата России не предус-

мотрены типовые формы первичных учетных документов;

• порядок расчетов со своими филиалами (структурными подразде-

лениями);

• порядок проведения о i дельных учетных операций, не ирошвореча-

щих законодательству Российской Федерации и нормативным актам

Банка России;

• порядок проведения инвентаризации и методы оценки видов иму-

щества и обязательств;

• порядок и случаи изменения стоимости объектов основных средств,

в которой они приняты к бухгалтерскому учечу (переоценка, модерниза-

ция, реконструкция и т. п.);

• лимит стоимости предметов для принятия к бухгалтерскому учету в

составе основных средств;

• способы начисления амортизации по объектам основных средств и

нематериальных активов;

• порядок отнесения на расходы стоимости материальных запасов;

• правила документооборота и технология обработки учетной инфор-

мации, включая филиалы (структурные подразделения);

• порядок контроля за совершаемыми внутрибанковскими опера-

циями;

• порядок и периодичность вывода на печать документов аналити-

ческого и синтетического учета. При этом ежедневно распечатываются

баланс, лицевые счета, по которым были проведены операции, а также

выписки (вторые экземпляры лицевых счетов) по клиентским счетам;

• другие решения, необходимые для организации бухгалтерского

учета.

За формирование перечисленных документов, соответствие зафикси-

рованному в них порядку бухгалтерской работы требованиям законода-

тельства и указаниям Центрального банка Российской Федерации, а также

за осуществление контроля их исполнения несет ответственность глав-

ный бухгалтер кредитной организации, которым помимо того определя-

ет конкретные обязанности бухгалтерских работников и распределяет

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

между ними обслуживаемые счета. Эти обязанности должны быть зафик-

сированы письменно. Для этого главный бухгалтер совместно с руко-

водством кредитной организации утверждает:

• положения об отделах кредитной организации;

• должностные инструкции всех бухгалтерских работников.

Учетная политика

Учетная политика банка это один из самых важных, основопо-

лагающих внутренних документов, главной задачей которого явля-

ется по тая регламентация применяемых на практике в данной кре-

дитной организации приемов и методов бухгалтерского учета, тех-

нологий обработки учетной информации и документооборота.

Составление учетной политики банка - сложная и кропотливая рабо-

та. Рассмотрим примерную структуру данного документа, которую можно

рекомендовать банкам (табл. 8.7).

Данная структура показывает, что учетная политика состоит из двух

больших смысловых частей.

Первая - это подготовленные на основе Правил № 205-П разделы,

актуальные для конкретного банка (общие положения по организации и

ведению учета). При этом принципы и задачи бухгалтерского учета фор-

мулировать отдельно нет никакой надобности, поскольку они отражены

в документах Центрального банка Российской Федерации. В случае, если

кредитная организация ведет бухгалтерский учет не только в соответ-

ствии с российскими правилами, но и с международными, в учетной по-

литике потребуется отразить и международные принципы.

Если в реальной практике банка есть хотя бы незначительные рас-

хождения с Правилами № 205-П, например по технологии прохождения

н обработки документов, то эти отличия должны быть обязательно отра-

жены в соответствующих местах учетной политики, и тогда при осуще-

ствлении проверки со стороны контролирующих органов банк может ссы-

латься на утвержденную учетную политику, принцип «приоритетности

экономического содержания над формой» и отстаивать свою точку зре-

ния В противном случае, если есть «сомнительные места», а особеннос-

ти учета не зафиксированы в учетной политике, главному бухгалтеру

придется соглашаться со всеми замечаниями, так как сам факт несоот-

ветствия какого-либо действия учетной политике банка - это нарушение

правил ведения бухгалтерского учета.

Вторая часть учетной политики представляет собой перечень особен-

ностей бухгалтерского учета и проведения операций, которые соверша-

ет банк. Она должна обязательно содержать бухгалтерские контировки,

правила использования и оформления первичных документов по всему

списку проводимых операций, рабочий план счетов с утвержденной

структурой построения лицевых счетов банка. Часть этих документов,

например альбом первичных документов, могут быть оформлены как

приложения к учетной политике.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

----------стр. 378 ____________________

Таблица 87

Структура учетной политики банка

Номер час ги Номер раздела Номер подраздела Наименование

Чдаь Общие по юженпя

1 Основные задачи 6\xidJiiepchoio учеы и полпшки

1 Основные принципы бухы перскою учем

Особенности рабочего плана счеюв

4 Организация бухгалтерской работы и докумешооборога

1 Порядок проведения операций и составления баланса

~> Особенности проведения кассовых операции

Перечень и характеристика операции, проводимых банком

5 Аналитический и синтетический учет

1 Документы аналитического учета

7 Документы синтетического учета

6 Внутрибанковский контроль

7 Заключительные обороты

8 Порядок организации складского учета

Часть 2 Бухгалтерский учет в кредитной организации

1 Порядок учета материальных ценностей

1 Документооборот при учете материальных ценностей

2 Бухгалтерский учет ценных бумаг

1 Бухгалтерский учет вексельных операций

2 Бухгалтерский учет государственных ценных бумаг

т, Порядок проведения и учета расчетных операций

1 Порядок проведения и учета операций с аккредитивами

4 Порядок и учет операций в отделениях и филиалах банка

5 Бухгалтерский учет доходов и расходов

6 Документооборот и формирование документов операционного дня

7 Бухгалтерский учет ссудных операций

Часть 3 Рабочий план счетов

1 Оруктура и порядок открытия лицевых счеюв

При ш-жение № 1 Альбом используемых документов

378

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Рабочий план счетов

Рабочий план счетов - внутренний банковский документ, опреде-

ляющий поменк lamypy синтетических счетов, используемых в про-

цессе бухгалтерского учета хозяйственных операций, а также прин-

ципы формирования, структуру и порядок открытия счетов анали-

тичес кого учета

Рабочий план счетов (РПС) кредитной организации формируется на

основе Плана счетов бухгалтерского учета в кредитных организациях

Российской Федерации и Правил ведения бухгалтерского учета в кре-

дитных организациях, расположенных на территории Российской Феде-

рации, утвержденных Центральным банком Российской Федерации Иног-

да РПС является составной частью учетной политики банка или ее при-

ложением (в зависимости от ее оформления) Ответственность за его

формирование и уточнение возлагается на главного бухгалтера или его

заместителя, которые вносят изменения в рабочем порядке и должны до-

водить их до сведения всех бухгалтерских работников

Можно рекомендовать следующую структуру оформления РПС

(табл 8 8)

Таблица 88

Пример оформления рабочего плана счетов

Раздел

Наименование Краткое содержание

Введение

Определение и назначение РПС

1

Список используемых при осущест-

влении учета операций синтетичес-

ких счетов первого порядка

Номера счетов первого порядка,

их наименование, характеристика

2

Список используемых при осущест-

влении учета операций синтетичес-

ких счетов второго порядка

Номера счетов второго порядка,

их наименование, характеристика

3

Структура лицевого счета аналити-

ческого учета

Описание принципов формирова-

ния (структуры) лицевой часги

аналитического счета

4

Порядок внесения изменений в РПС

Порядок внесения изменений в

РПС и ответственный за поддер-

жание актуальности РПС банка

5

Порядок открытия внутренних

и клиентских счетов

Утвержденный порядок, регламен-

тирующий процесс открытия

внутренних и клиентских счеюв

Первые два раздела оформляются посредством исключения неисполь-

зуемых счетов из Плана счетов кредитных организаций, утвержденного

Банком России

Что касается структуры лицевого счета, то в той части, которая

утверждена Центральным банком, она общеизвестна. Принципы фор-

мирования семи произвольных символов лицевого счета в большинстве

банков индивидуальны Многие банки стремятся максимально инфор-

мативно использовать эти разряды Например, ссудные счета могут

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com