Тютюнник А.В. Банковское дело

Подождите немного. Документ загружается.

менных средств автоматизации. С организационной ючкп зрения целе-

сообразно для обеспечения функционирования системы формирования

отчетности выделение отдельной структуры, подразделения Оно может

входить как в состав бухгалтерского аппарата, так и в подразделение

банковских технологий. Основными задачами такой службы в рамках

сопровождения системы формирования отчетности будут, отслеживание

изменений в нормативных актах, корректировка учета с целью удобства

и возможности получения отчетности, контроль актуальности данных и

поддержка средств автоматизации получения отчетных форм.

Для функционирования такой структуры желательны три сотрудника

банка (в зависимости от его особенностей и объема операций они могут

выполнять эти функции не в полностью выделенном режиме).

• методист-бухгалтер, осуществляющий контроль изменений в те-

кущем законодательстве и изменения порядка предоставления отчетнос-

ти; отслеживает корректность ведения учета с точки зрения получения

отчетности; на основании регламентированных изменений и заявок от

подразделений банка формирует постановку задачи по получению отчет-

ности, тестирует различные решения и знакомит конечных пользова-

телей с методикой получения готовых отчетов, описывает и предостав-

ляет пользователям регламенты или порядки получения тех или иных

отчетов;

• администратор данных, обеспечивающий механизмы и средства

доступа к данным в информационной системе, осуществляющий регла-

ментированные действия по их архивному хранению и целостности; дол-

жен следить за актуальностью данных в информационной системе авто-

матизации и осуществлять контроль за их пополнением;

• настройщик отчетов, формирующий шаблоны (образцы) и меха-

низмы получения выходных форм отчетности, осуществляющий их кор-

ректировку и консультирование работников функциональных подразде-

лений, непосредственно формирующих отчетные формы.

Так как большинство банковских форм отчетности получается авто-

матизированно, рассмотрим некоторые особенности соответствующей

автоматизированной банковской системы. Если говорить о форме хра-

нения данных, то желательно, чтобы это было единое хранилище, обес-

печивающее доступ к их следующим категориям:

• ежедневные остатки и обороты по балансовым счетам,

• ежедневные остатки и обороты по лицевым счетам согласно опре-

деляемому списку;

• прочие показатели, взятые из различных систем автоматизации,

применяемых в организации,

• данные, вводимые и редактируемые пользователями;

• глобальные данные из внешних источников (например, курсы ва-

лют, ставка рефинансирования).

Данные должны храниться в древовидной сгруктуре, т е. должно обес-

печиваться включение одного параметра в другой. Возможными вариан-

тами организации их хранения для получения итоговой отчетности явля-

ются независимое хранилище данных и хранилище ссылок на них. Вы-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

бор варианта должен определяться техническими показателями системы

автоматизации и используемой СУБД (системой управления базой дан-

ных). Целесообразно также иметь отдельное хранилище утвержденных

отчетов и аналитических показателей, которые не подлежат изменению.

Система должна обеспечивать контроль наличия данных согласно

редактируемому календарю их предоставления и выдавать соответству-

ющее сообщение администратору данных в случае их отсутствия. Систе-

ма автоматизации должна иметь редактор выходных форм, позволяю-

щий в визуальном режиме редактировать итоговые формы, а также

выполнять простейшие операции предоставления данных (в качестве ана-

лога можно рассмотреть программные продукты Crystal report, RPT Win).

В случае отсутствия такого редактора система должна обеспечивать про-

извольный доступ к данным и их консолидацию с помощью офисных па-

кетов, используемых в организации.

С точки зрения механизмов получения итоговых отчетов система ав-

томатизации банка должна иметь открытый программный интерфейс,

обеспечивающий по указанию пользователя формирование отчета, пере-

сылать его в редактор готовых форм в рамках этой системы или исполь-

зуемый в организации текстовой редактор.

Рассмотрим классификацию основных групп отчетности. Ее можно

подразделить на бухгалтерскую, операционную, финансово-экономичес-

кую, статистическую и налоговую.

Бухгалтерская отчетность представляет собой основные фундамен-

тальные формы, необходимые для анализа финансово-хозяйственной де-

ятельности и ведения учета. Включает регистры (документы) аналити-

ческого и синтетического учета, которые уже были детально рассмотре-

ны выше, консолидированную отчетность, отчет о прибылях и убытках.

Операционная отчетность предназначена для сопровождения ежед-

невных операций и содействию их отражению в учете. Включает доку-

менты по операциям, разнообразные распоряжения и бланки, специфи-

ческие группы отчетности, например отчетность по валютному регули-

рованию и контролю, по операциям депо, по картотекам, по учету

облигаций и т. п.

Финансово-экономическая отчетность предназначена для аналитичес-

кой работы и оценки различных экономических аспектов деятельности

банка с целью управления и надзора. Включает финансовую статистику,

отчетность по обязательным экономическим нормативам, по открытой

валютной позиции (ОВП), Фонду обязательного резервирования (ФОР),

другие формы.

Статистическая отчетность представляет собой свод различных вспо-

могательных форм, предназначенных для сбора детальной информации

о деятельности банка, в основном статистического характера. Реже ис-

пользуется в целях управления и включает такие группы, как бюджетная

и денежно-кредитная статистика, статистика платежного баланса и фи-

нансового рынка, наличного денежного оборота и т. п.

Налоговая отчетность включает все необходимые документы, фор-

мируемые в процессе исчисления, уплаты и анализа налоговых платежей.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Помимо этого всю банковскую отчетность можно подразделить на

внутреннюю и внешнюю. Естественно, что внешняя отчетность по опре-

делению является более важной. Если выделять какие-либо группы из

представленной выше отчетности, то, безусловно, к наиболее важным

можно отнести бухгалтерскую и экономическую.

Периодичность сдачи отчетности разнообразна Банки предоставля-

ют ее па ежемесячной, еженедельной, декадной, месячной {основное ко-

личество форм), квартальной, годовой основе, а также иногда по требо-

ванию. (Детальный перечень приведен в приложениях. Необходимо ого-

вориться, что он может быть неполным или содержать некоторые

неточности ввиду большого количества изменений относительно от-

четности банков).

Учет основных операций

Рассмотрим бухгалтерский учет основных операций, осуществляе-

мых банками. Для наглядности отражения операций но счетам и в балан-

се банка предположим, что мы начинаем работать в нем «с нуля». Для

иллюстрации учета основных операций рассмотрим около 20 наиболее

типовых, разбитых на несколько операционных дней, и сформируем ус-

ловный банковский баланс Сразу оговоримся, что мы не будем деталь-

но соблюдать всех требований и ограничений по учету и проведению опе-

раций со стороны ЦБ. наша цель именно лишь иллюстрация основных

операций и их отражение в балансе с экономической стороны.

Итак, предположим, что наш банк начинает работать.

Первый день.

Сформируем уставный капитал часть - в денежной форме, часть - за

счет внесения материальных активов здания, где банк будет осуществ-

лять свои операции (операция 1 и 2). Деньги могут быть внесены в без-

наличной форме из какого-либо другого банка Значит, у нас образуется

некоторое количество безналичных средств. Безналичные средства бан-

ка хранятся на его корреспондентских счетах и прежде всего на коррес-

пондентском счете в Центральном банке Корсчета, на которых хранятся

наши деньги (счета ностро), являются активными. Увеличение чего-либо

на активных счетах достигается их дебетованием, уменьшение - креди-

тованием. Следовательно, мы должны поставить корсчет в ЦБ в дебето-

вую часть проводки. По кредиту будет счет капитала банка, который

является пассивным, его кредитование приведет к его увеличению, т.е. к

образованию капитала. В нашем примере будем считать, что наш банк -

акционерный и акционер коммерческая негосударственная компания.

Формирование капитала материальными активами происходит аналогич-

но, в качестве увеличивающегося актива будет выступать счет 60401 -

основные средства.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Г а б л и ц а 8 3

Пример бухгалтерского учета банковских операций (первый день)

№

н/п

Суть

операции

Де-

бет

Кре-

дит

Сум-

ма,

уел

ед

Тип

хозяйственной

операции

Первичный

документ

1

Формирование

уставного капитала

лены а ми

30102

(А)

10204

(П)

500

Увеличение активов

и пассивов одновре-

менно Валюта

баланса растет

Платежное

поручение

2

Формирование

уставною каши ала

материальными

активами -

зданием

60401

(А)

10204

(П)

100

Увеличение акти-

вов и пассивов

одновременно.

Валюта баланса

растет

Мемориаль-

ный ордер

3

Внесение наличных

средств клиентом

на свой счет

20202

(Л)

40702

(П)

10

Увеличение акти-

вов и пассивов

одновременно.

Валюта баланса

растеi

Объявление

на взнос

наличных

4

Безналичное

поступление средств

клиента на его счет

30102

(А)

40703

(П)

15

Увеличение акти-

вов и пассивов

одновременно.

Валюта баланса

растет

Платежное

поручение

5

Выдача наличных

денег клиенту с его

счета

40703

(П)

20202

(А)

5

Уменьшение акти-

вов и пассивов.

Валюта баланса

уменьшается

Денежный

чек

6

Клиент оплачивает

услуги сторонней

организации

40702

(П)

30102

(А)

5

Уменьшение акти-

вов и пассивов.

Валюта баланса

уменьшается

Платежное

поручение

/

Списание комиссии

со счета клиента

40702

(П)

70107

(П)

1

Перераспределе-

ние пассивов.

Валюта баланса

не меняется

Мемориаль-

ный ордер

оо

Списание комиссии

со счета клиента

40703

(П)

70107

(П)

1

Перераспределе-

ние пассивов.

Валюта баланса

не меняется

Мемориаль-

ный ордер

9

Зачисление средств

на депозит физи-

ческого лица

20202

(А)

42301

(П)

10

Увеличение акти-

вов и пассивов

одновременно

Валюта баланса

растет

Приходный

кассовый

ордер

10

Кредит выдан

клиенту

45206

(А)

40702

(П)

50

Увеличение акти-

вов и пассивов

одновременно

Валюта баланса

растет

Мемориаль-

ный ордер

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Операции отражены в табл. 8.3. Балансовые номера счетов указаны

лить для удобства. (Необходимо помнить, что все реальные операции осу-

ществляются между двадцатизначными лицевыми счетами.) Рядом с каж-

дым указана его характеристика (А - активный, П - пассивный). В колон-

ке

«Тип

xojHucnweiutou

операции»

отражается один из четырех

IHIIOB

опе-

раций, в зависимости от их влияния на баланс Далее в таблице показано

наименование первичного документа, которым будет оформляться опера-

ция с бухгалтерской (не с экономической или правовой) точки зрения

Далее (операция 3) откроем первый счет клиенту и *ачислим на

него денежные средства клиента, который внес их в наличной форме

Все клиентские счета пассивные, это ресурсы банка, его обязательства

Увеличение средств на них это кредит. Если клиент внес наличные

деньги в кассу банка, то их станет в кассе больше, т е произойдет

дебет кассы В нашем примере будем считать, чю клиент коммерчес-

кая компания.

Друтй наш клиент - некоммерческая организация (операция 4), так-

же на открытый у нас счет перечислил средства со своего счета в другом

банке (безналично) Если деньги перечислены в наш банк, значит их коли-

чество у нас (на нашем корсчете) увеличится, т е. - дебет корсчета. Но и у

клиента количество средств увеличится, это - кредит клиентского счета.

Выдача наличных денег клиенту с его счета (операция 5) связана с

уменьшением денег на его пассивном счете, дебет 40703 Вторая часть

проводки кредит счета кассы Кредит активного счета уменьшение

средств на нем. Данная операция приводит к одновременному уменьше-

нию активов и пассивов банка.

Первый клиент дал платежное поручение на оплату услуг сторонней

организации (операция 6). Безналичные платежи осуществляются через

корсчет Если банк платит деньги, значит, их количество убывает, т. е.

необходимо кредитовать корсчет в ЦБ Средства у клиента также убы-

вают (дебет клиентского расчетного счета)

За осуществление предыдущих двух операций банк взял с клиентов

плату - комиссию (операции 7 и 8). Она взимается с клиентов; следова-

тельно, мы должны дебетовать их счета. Кредитуется при этом пассив-

ный счет доходов. Это новый третий тип операции в нашем условном

примере перераспределение пассивов. Валюта баланса не меняется.

Прием средств от клиента - физического лица - в депозит до востре-

бования - операция 9. Депозитные операции осуществляются в наличной

форме Деньги поступают в кассу (дебет счета кассы) и зачисляются на

депозитный счет клиента физического лица - с соответствующим сро-

ком, в нашем случае - до востребования.

Выдача ссуды клиенту путем зачисления средств на его счет - это

следующая операция 10. Средства зачисляются на счет клиента; следо-

вательно, мы должны кредитовать его расчетный счет. Дебетуется ак-

тивный счет кредиты выданные. В нашем примере на один год. Креди-

ты - это вложения средств, поэтому он активный.

Составим баланс нашего банка по итогам работы за день (табл. 8.4).

В нем суммированы все десять операций, которые были приведены в

табл. 8.3

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Таблица 84

Пример Gyxi ал юрского баланса но нюгам банковских операций (первый день)

Лкшвы

Пассивы

20202

Клссл

15

10402

Капитал

600

30102

Корсчет

510

40702

Расчетный счет клиента

54

45206

Крслигы

50

40703

Счет клиента

9

60401

Основные средства

100

42301

Депозит физического лица

10

70107

Прочие доходы

2

Итого

675

Ml

ого

675

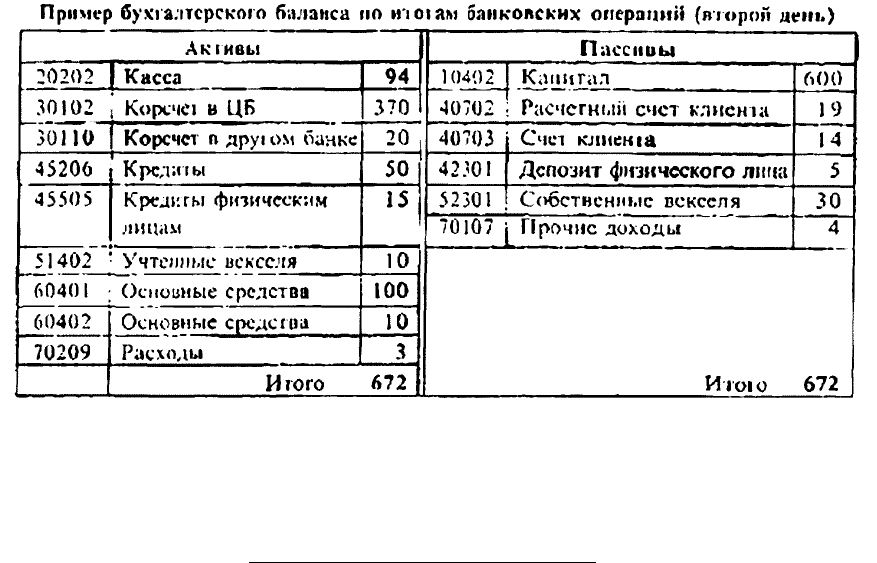

Второй день.

Начнем его с операций четвертого типа, которые еще не встречались

в наших примерах, - перераспределение активов.

Выдача кредита в наличной форме (операция 11), например потреби-

тельское или ипотечное кредитование физических лиц (табл. 8 5). Преж-

де всего, что происходит с деньгами банка? Их количество уменьшается

(кредит счета кассы и дебет активного счета кредитов, выданных физи-

ческим лицам, предположим на 3 месяца).

Если nocMoipcTb на баланс за предыдущий день, то станет ясно, что у

нас не осталось наличных денежных средств в кассе банка Банки могут

превращать наличные деньги в безналичные и наоборот посредством

расчетно-кассовых центров Банка России, куда могут сдаваться излиш-

ки наличности и где может заказываться подкрепление для кассы. В на-

шем примере нам необходима дополнительная наличность, так как после

последней операции денег в кассе не оказалось (операция 12), ЦБ вы-

даст по заявке нам необходимую сумму наличных средств, списав одно-

временно сс с нашего корреспондентского счета.

Следующая операция покупка ценных бумаг. Операция 13 состоит

в покупке (учете) векселя другой кредитной организации со сроком по-

гашения 30 дней. Купленный вексель оплачивается безналично; следова-

тельно, необходимо кредитование нашего корсчета. Вложения в векселя,

как и другие вложения, являются активами (дебет).

Рассмофим выдачу заработной платы работнику банка из кассы

(операция 14). Средства в кассе уменьшатся - кредит. По дебету будет

счет расходов

Один клиент перечислил средства другому в рамках нашего банка

(операция 15).

Банк выпустил собственный вексель и продал его первому клиенту

(операция 16). Средства у клиента уменьшатся (дебет его счета). Соб-

ственные долговые обязательства увеличатся (кредит счета собственных

векселей).

При необходимости вести расчеты в иностранной валюте или при

желании ускорить процедуру расчетов банки могут открывать коррес-

пондентские счета друг у друга. В этом случае расчеты могут идти на-

прямую, минуя ЦБ (прямые корреспондентские отношения). Откроем та-

кой корреспондентский счет ностро (наши деньги) в другом банке и пере-

числим на него небольшую сумму (операция 17).

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Таблица 8.5

Пример бухгалтерскою учета банковских операций (второй день)

п/п

Сут ь

операции

Де-

бет

Кре-

дит

Сум-

ма,

уел

сд

Тип

хозяйственной

операции

Первичный

документ

11

Выдача кредита

в наличном форме

45505

(А)

20202

(А)

15

Перераспределе-

ние dfCIHROB.

Валюта баланса

не мсняс1ся

Расходный

кассовый

ордер

12

Подкрепление кассы за

счс1 средств с корсчета

20202

(А)

30102

(А)

100

Перераспределе-

ние активов.

Валюта баланса

не меняется

Несколько

специальных

документов

13

Покупка векселя

51402

(А)

30102

(А)

10

Перераспределе-

ние активов.

Валюта баланса

не меняется

Платежное

поручение

14

Выдача заработном

ила

1

ы

70209

(А)

20202

(А)

3

Перераспределе-

ние активов.

Валюта баланса

не меняется

Расходный

кассовый

ордер

15

Один клиент перечисляет

средства другому

407О2

(П)

40703

(П)

5

Перераспределе-

ние пассивов.

Валюта баланса

не меняется

Платежное

поручение

16

Продажа собственного

векселя клиенту банка

40702

(П)

5230 1

(П)

30

Перераспределе-

ние пассивов.

Валюта баланса

не меняется

Мемориаль-

ный ордер

17

ТГ

Перечисление средств

на счет ностро в другом

банке

30110

(А)

30102

(А)

30

Перераспределе-

ние активов.

Валюта баланса

не меняется

Платежное

поручение

17

ТГ

Оплата покупки основ-

ных средств

60402

(А)

30110

(А)

10

Перераспределе-

ние активов.

Валюта баланса

не меняется

Платежное

поручение

19

Получение процентов за

пользование кредитом

20202

(А)

70101

(П)

2

Увеличение акти-

вов и пассивов

одновременно.

Валюта баланса

растет

Мемориаль-

ный ордер

20

Вошрат депозита

42301

(П)

20202

(А)

5

Уменьшение акти-

ве) и и пассивов

одновременно

Валюта баланса

уменьшается |

Расходный

кассовый

ордер

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Проведем собственный платеж от имени банка за полученные основ-

ные средства (например, машину) через вновь открытый корсчет ностро

(операции IS).

Клиент оплатил проценты за пользование кредитом (операции 19).

Банк получил доходы (кредит соответствующего счета доходов). Про-

центы могут быть оплачены, например, в наличной форме (дебет кассы).

Если бы они были оплачены в безналичной форме, то вместо кассы стоял

бы или один из корреспондентских снегов, или счет клиента в нашем бан-

ке (если бы он заплатил со своего счета).

Частично вернем клиенту депозит до востребования (операции 20).

По итогам работы за второй день составим баланс нашего банка

(табл. 8.6). Здесь суммированы вес десять операций, которые приведены

в табл. 8.5.

Таблица 8.6

Валюта баланса равна - ото значит, что мы не сделали никаких ошибок.

Особенности учета

ссудных операций

Ссудные операции являются типично банковскими и занимают одно

из лидирующих мест в числе прочих операций банка, при этом они име-

ют ряд особенностей в учете и бухгалтерской обработке.

В соответствии с правилами ведения бухгалтерского учета, аналити-

ческий учет предоставленных кредитов ведется на лицевых счетах заем-

щиков и имеет ряд специфических особенностей, которые должны найти

отражение в учетной политике банка. В качестве рекомендации к форми-

рованию структуры лицевого ссудного счета можно назвать включение

в него номера кредитного договора, срока погашения кредита, размера

процентной ставки, группы кредитного риска, цели кредитования. В за-

висимости от вида и направлений деятельности кредитной организации

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

следует исходить из целесообразности включения того или иною пара-

метра в структуру лицевого счета

Учет ссудных операций в кредитной организации ведется на синтетичес-

ких счетах с 441 по 457 (первого порядка) Отнесение предоставленного

кредита на тот или иной балансовый счет зависит от субъекта кредитова-

ния, в частности от организационно-ирановой формы собственности /тред-

приятия, вида организации (финансовая организация, некоммерческая орга-

низация) и некоторых других критериев. Внутренняя структура синтетичес-

ких счетов первого порядка соответствует общей схеме ведения учета

п ^доставленных кредитов по срокам ссудной задолженности Предложена

их следующая классификация: кредит, предоставленный при недостатке

средств на расчетном (текущем) счете («овердрафт»), на I день, па срок от 2

до 7 дней, на срок от 8 до 30 дней (или. объединяя два последних интервала,

для некоторых кредитов на срок до 30 дней); от 31 до 90 дней, oi 91 до 180

дней; от 181 дня до 1 гола, от 1 до 3 лет; на срок свыше 3 лег В зависимости

от срока учета ссудной задолженности на балансе кредитной организации

предоставленный кредит отражается на соответствующем балансовом сче-

те второго порядка с порядковым номером от 01 ло 09

Механизм учета обеспечения предоставленного кредита является важ-

нейшим звеном совершения ссудной операции. Обеспечение возвратности

предоставленного кредита гарантирует банку возврат средств, предостав-

ленных заемщику. Наиболее типичным является предоставление в каче-

стве обеспечения залога (заклада) или гарантии (поручительства) тре-

тьего лица Кредитная организация должна оценить стоимость предостав-

ляемого в обеспечение имущества с учетом текущих рыночных цен и

возможных затрат, связанных с реализацией данного имущества в случае

невозврата ссуды заемщиком, и на сумму оценки совершить проводку во

внебалансовой области учета. В зависимости от вида обеспечения (цен-

ные бумаги, векселя, драгоценные металлы, гарантии, иное имущество)

делают проводку по одному из внебалансовых счетов учета обеспечения

предоставленных кредитов (счета с 91303 по 91308) в корреспонденции с

пассивным техническим счетом для корректировки во внебалансе.

Переоценка залога не осуществляется, какие-либо указания на это в

регламентирующих инструкциях отсутствуют, при этом оговаривается,

что банк должен при первоначальной оценке закладываемого имущества

учесть возможные колебания рыночной цены данного имущества.

Резерв на возможные потери по ссуде формируется за счет прочих

расходов банка с балансового счета 70209. Его отражение ведется на

том же балансовом счете первого порядка, на котором учтен предостав-

ленный кредит, с порядковым номером счета второго порядка 09. Резерв

на возможные потери по ссуде должен быть сформирован банком не по-

зднее последнего числа месяца, в котором выдана ссуда.

При пролонгации кредита сумма ссудной задолженности переносит-

ся на другой ссудный счет с соответствующим сроком, при этом срок

ссудной задолженности считается как суммарный, т. е. учитывается ис-

ходный срок, на который была выдана ссуда до пролонгации, и срок, на

коюрып ссуда была пролонгирована. Если пролонгация произошла с

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

изменением условий кредитного договора и в результате ссуда была от-

несена к следующей группе риска, необходимо доначислить резерв на

возможные потери по ссуде.

В соответствии с правилами ведения бухгалтерского учета в кредит-

ных организациях порядок начисления и уплаты процентов отражается в

бухгалтерском учете единой проводкой, за исключением случаев учета

просроченных процентов С учетом возможности уплаты процентов за-

емщиком со счета, открытого в банхе-креднторс. или со счета в другом

банке либо внесения процентных платежей через кассу, в дебетовой час-

ти проводки указывается соответствующий конкретной ситуации счет.

Уплаченные проценты относятся на счет доходов банка по полученным

процентам 70101

Возврат кредита оформляется по аналогии с уплатой процентов, т. е.

пемшик можем погасить ссуду со счета, открытого в банке-кредиторе,

или со счета в другом банке либо погасить ссуду через кассу. Соответ-

ственно в дебетовой части проводки подставляется нужный счет. По факту

погашения ссудной задолженности «закрывается» ссудный счет, на ко-

тором учитывалась данная ссуда. Параллельно с погашением ссудной

одолженности необходимо списать начисленный резерв на возможные

потерн по ссуде. Резерв списывается со счета, на котором он учитывал-

ся, и относится в другие доходы банка. В соответствии с кредитным до-

говором после погашения заемщиком ссуды с внебаланса банка списы-

вается предоставленное заемщиком обеспечение. Списание обеспечения

по ссуде выполняется проводкой, обратной учету обеспечения (с зеркаль-

ной корреспонденцией счетов).

Рядом особенностей обладает и учет просроченных ссуд. Речь идет о

случае невозврата ссуды заемщиком в срок или неуплаты процентов но

кредитному договору. Учет просроченной ссудной задолженности ведет-

ся на отдельном синтетическом счете первого порядка 458, на соответ-

ствующем балансовом счете согласно типу заемщика. Одновременно с

переносом основной суммы долга на счета по учету просроченной ссуд-

ной задолженности формируется резерв на возможные потерн но просро-

ченным ссудам в размере 100%. Частично сумма резерва формируется за

счет переноса уже начисленного резерва. Оставшаяся часть суммы ре-

зерва (до 100%) доначисляется за счет расходов банка.

По правилам учета проценты не начисляют отдельной проводкой, а

сразу делают проводку по уплате процентов. При неуплате процентов

делают проводку по начислению просроченных процентов. Не уплачен-

ные в срок проценты отражаются на синтетическом счете первого поряд-

ка 459, на соответствующем балансовом счете в зависимости от типа

заемщика. Таким образом, начисление просроченных процентов отра-

жается, с одной стороны, по дебету счета по учету процентов, не упла-

ченных в срок, и. с другой стороны, является возможными будущими

доходами банка, т. е. отражается по кредиту счета 61301 (доходы буду-

щих периодов по кредитным операциям).

Если ссуда признана безнадежной, то кредитным отделом может быть

принято решение о переносе начисления процентов на внебалансовые

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com