Тютюнник А.В. Банковское дело

Подождите немного. Документ загружается.

В настоящее время ему. как и почти большинству интернетовских

банков, свойствен активнейший рост, не сопоставимый с традиционны-

ми темпами роста в банковском секторе экономики какой-либо страны

Он разделяет все свои он-лайн-опсрации на следующие классы

• банковские операции, а именно открытие и ведение сберегатель-

ных счетов текущих счетов с возможностью осуществления расчетов

чере* Интернет, пластиковые карточки или чеки, помощь в планирова-

нии и уплате налогов.

• инвестиционные операции поиск возможных инвестиций, консуль-

тирование, ведение инвестиционных счетов и брокерское обслуживание,

поддержка при уплате налогов по инвестиционной деятельности, инфор-

мационная поддержка,

• юрюиые операции предложение различных товаров повседневно-

го спроса, компьютерной техники и обеспечение расчетов за покупки

Все эти операции возможны не только посредством традиционной

работы в Интернете, но и через мобильные телефоны нового поколения,

обладающие возможностью стыковки с Интернетом (так называемый

WAP-банкннг)

Одно из проявлении географической экспансии планируемое меж-

ду First-£ и сингапурским Overseas Union Bank открытие совместного,

первою в Юго-Восточной Азии международного Интернет-банка, ко-

торый является совместным предприятием и предлагает онлайновые

операции со счетами клиентов и другие финансовые услуги и охваты-

вает клиентов Сингапура. Гонконга. Кореи. Австралии, Китая, Малай-

зии и Индонезии

Смешанные банки

Примером смешанных банков, или банков второго типа, могли бы

быть многие банки Это и Lloyds TSB. NatWest Barclays HSBC. Coope-

rative Bank, ii Royal Bank of Scotland, и C1TYBANK

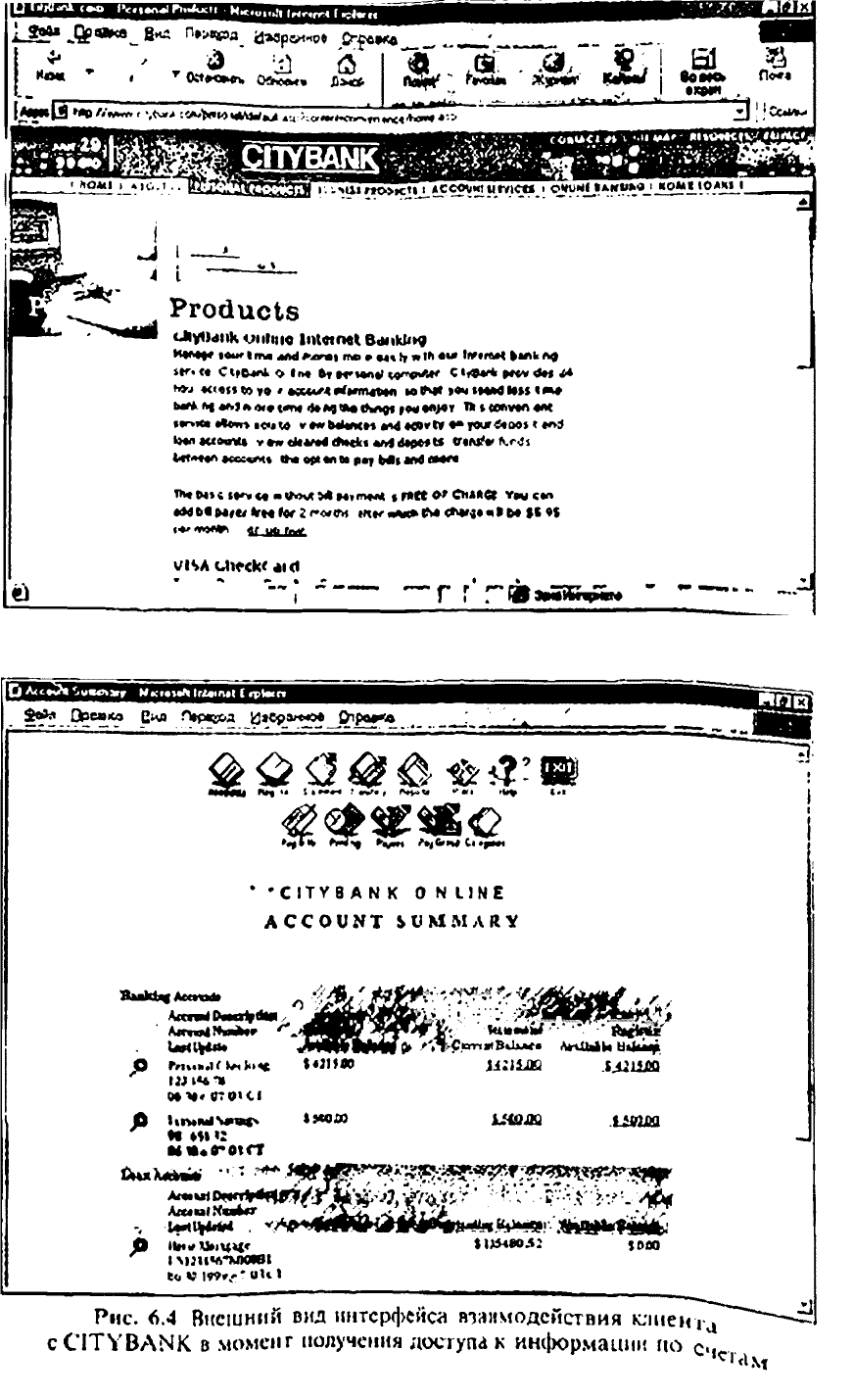

На рис 6.3 и 6.4 можно видеть примеры поддержки интернетовских

операции псктедним

Преимуществами Имrepnei-банка ыкого типа являются возможность

и по шоп мере использовав потенциал н имя основного банка для при-

влечения кшенюв. хотя программы страхования депозитов, существую-

щие во многих сiранах мира, в первую очередь в США в настоящее

время приводя! к тому, что для розничных клиентов «надежность» банка

в традиционном смысле становится все менее значимой, и такие клиенты

все чаше руководивуюгея другими критериями для выбора банка По-

лому лрпчолшея констатировать, чго Интернет превращается в арену

амивнои конк\решшп в банковском секюре. котрая может в ближай-

шее время не ютько существенно измешпь представления о банке и его

операциях, но и в ней и изменения в первые ряды активных участников

на ном рынке

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Рнс 6.3. Внешний вид главной Интернет-страницы (main page) CITYBANK

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

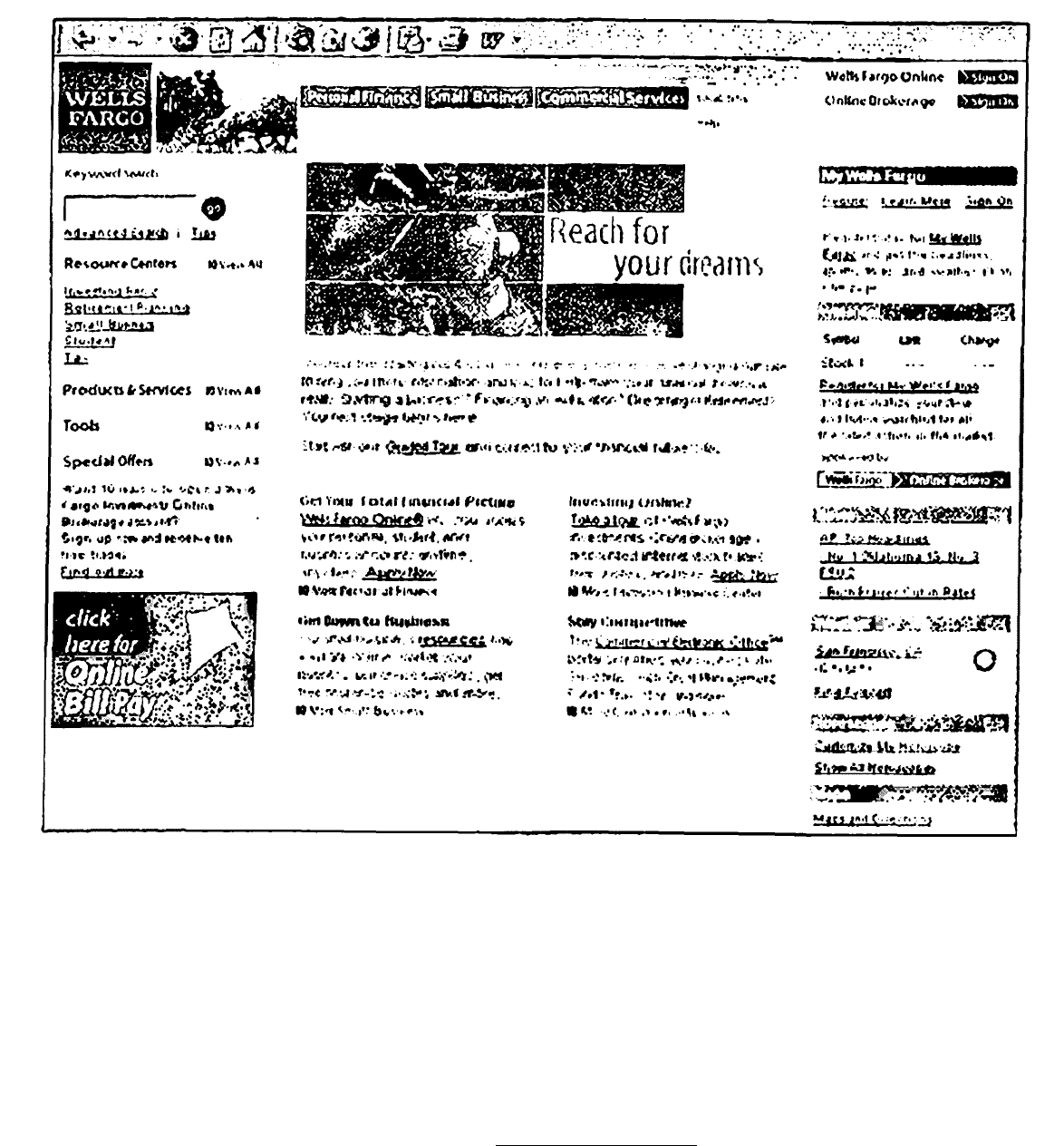

Еще одним примером может являться весьма известная в США фи-

нансовая корпорация Wells Fargo, осуществляющая разнообразные фи-

нансовые услуги, в юм числе и через Интернет. Wells Fargo - первая из

десяти крупнейших компаний финансовых услуг в США, запустившая

Интернет-банкинг в 1995 г. Она применяет весьма эффективную Интер-

нет-стратегию для привлечения клиентов, позиционируя себя как первый

крупный банк, представляющий собой единый безопасный источник удов-

летворения всех нужд клиента (рис. 6.5).

РИС 6.5. ВНЕШНИЙ ВИД ГЛАВНОЙ ИНТЕРНЕТ-СТРАНИЦЫ (MAIN PAGE) WELLS FARGO

Сравнительный анализ сетевых банков

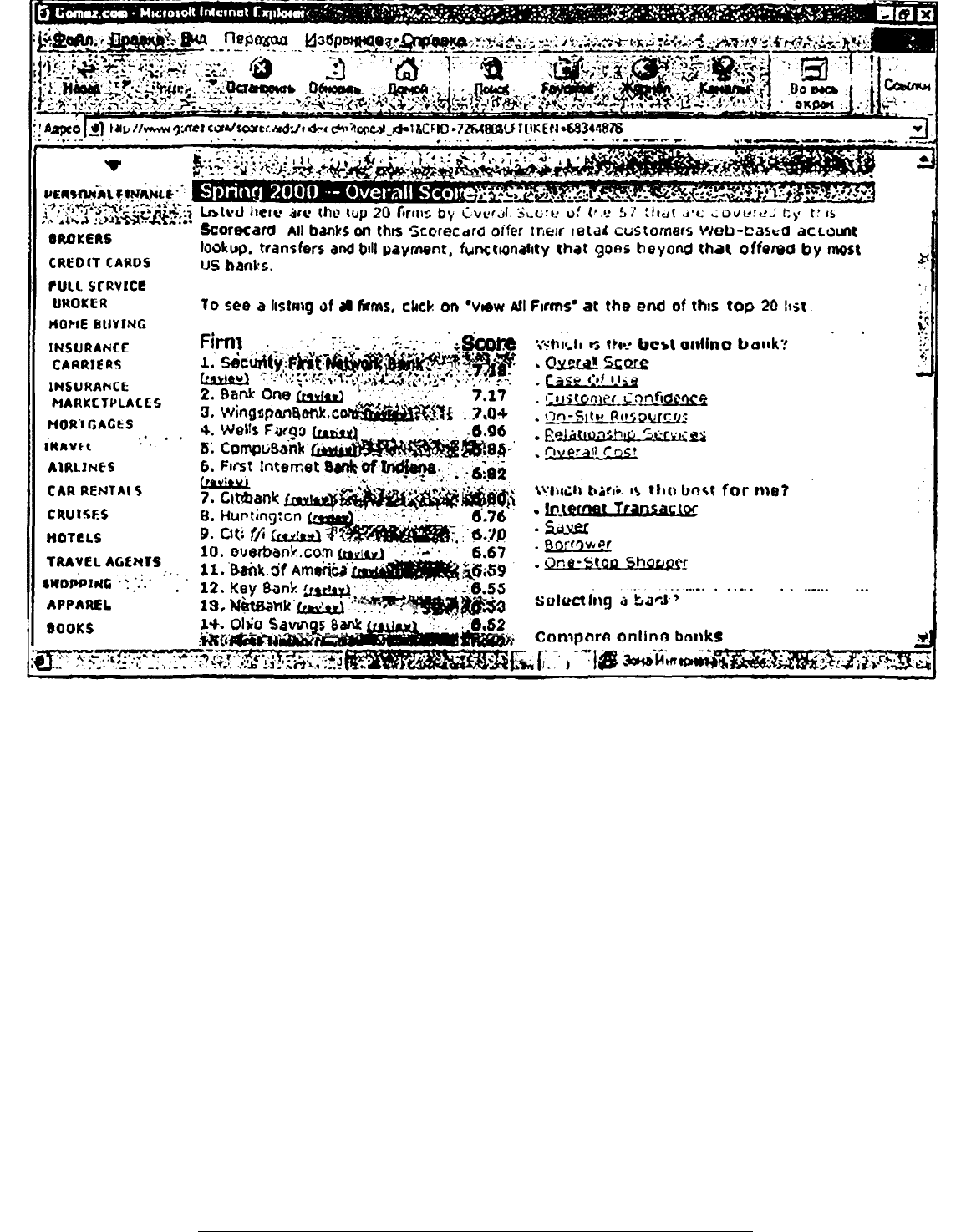

В заключение нашего обзора хотелось бы остановиться на рейтинге

интернетовских банков. На рис. 6.6 мы приводим комплексный рей-

тинг, опубликованный на сайте www.gomez.com, являющийся признан-

ным авторитетом в области Интернет-исследований и оценке потреби-

тельских свойств Интернет-ресурсов по различным направлениям. Он

отображает 15 «лучших» с потребительской точки зрения Интернет-

банков.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Рис. 6.6. Рейтинг сетевых банков агентства Интернет-ресурсов Gomez

Методика этого рейтинга базируется на оценке по нескольким направ-

лениям, а именно: удобство использования, безопасность операций, на-

полненность информацией, тарифы на обслуживание и т.п. Как видно из

рейтинга, большинство лидирующих банков являются чисто виртуаль-

ными банками, что доказывает наличие серьезной конкуренции в этой

области между этими банками и крупнейшими гигантами, такими, как

CITY BAN К и BANK OF AMERICA.

Многие крупные российские банки также в настоящее время задума-

лись над развитием Интернет-обслуживания и начинают уже предлагать

отдельные его варианты, правда, к сожалению, полностью сетевых бан-

ков у нас пока нет.

Банки самообслуживания

Ежедневно мы становимся свидетелями возникновения новых кана-

лов предоставления банковских услуг, часть из которых была рассмот-

рена выше. Другим возможным способом предоставления услуг част-

ным вкладчикам является внедрение автоматизированных банков са-

мообслуживания (БС). Они выполняют функции традиционного банка.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

но с использованием устройств банковского самообслуживания. Изве-

стно, что первые такие банки стали создаваться в конце 80-х гт Так,

например, уже в 1986 г. Национальный Банк Австралии (National

Australia Bank) совместно с компанией NCR. которая является одним

из лидеров по техническому и технологическому обеспечению таких

банков, создали филиал, где устройств самообслуживания было боль-

ше, чем персонала.

В 90-х гг ведущие зарубежные банки стали создавай* банки само-

обслуживания наиболее активно Так, например, по данным компании

Mentib Corp.. количество филиалов банков США с активами более 4

млрд долл увеличилось с 731 в 1995 г. до 1842 в 1996 г При )гом коли-

чество банков, использующих системы самообслуживания, увеличилось

с 49 до 65%.

Статистические данные по США показывают, что фан закипи через

банкомат в четыре раза дешевле транзакций, выполненных в филиале

через кассира (0,27 долл. США против L07 долл США ia транзак-

цию) Авюматизированные филиалы самообслуживания занимают мень-

ше места по сравнению с традиционными и обслуживаются меньшим

количеством персонала. Таким образом, они позволяют банкам с

многочисленными филиалами решать проблему структурной перенасы-

щенности

Создание банков самообслуживания, так же. как и виртуальных бан-

ков, должно рассматриваться как часть стратегии диверсификации

каналов предоставления услуг частным вкладчикам По итой причине

банки самообслуживания неразрывно связаны с другими каналами пре-

доставления банковских услуг, например доступом к услугам банка с

помощью телефона.

Современные устройства банковского самообслуживания позволяют

осуществить полный спектр операций со счетами клмешов

• выдачу и депозит наличных денежных средств.

• перевод средств между счетами клиента,

• оплату коммунальных платежей;

• операции с чеками,

• выдачу различных документов о состоянии счета и проведенных

операциях в виде выписок, мини-выписок и т.п ,

• обмен иностранных валют;

• обслуживание карт локальных и международных платежных систем;

• операции по открытию счета.

•

заказ

чековых книжек;

• обновление информации в сберегательных книжках.

Кроме того, современные киоски для выполнения безналичных

операций позволяют осуществлять информационную и консультацион-

ную поддержку для существующих и потенциальных клиентов. Для

этого используются интерактивные киоски, работающие в режиме ви-

деоконференций, для обеспечения связи клиента с удаленным консуль-

тантом

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Специфика создания банков самообслуживания Б каждом конкрет-

ном случае определяется стратегией банка на рынке предоставления ус-

луг частным вкладчикам. Она необходима банкам для лучшего и более

'экономичного обслуживания клиентов и призвана обеспечит!,:

• удобство за счет лучшего доступа ко всем видам услуг;

• гибкость (клиент имеет выбор как и где производить операции);

• привлекательность для клиентов, которые предпочитают высокий

технологический уровень обслуживания;

• сохранение клиентов, которые становятся зависимыми от париан-

тов предоставления услуг и оценивают их. сравнивая с предложениями

конкуренте;

• эффективность за счет сокращения нспроцентных расходов (люди/

здания/ вспомогательные службы)

Для выработки стратегии необходимо переосмыслить каналы и тех-

нологию предоставления банковских услуг. При этом очевидно, что с

помощью банков самообслуживания могут быть реализованы не все фун-

кции, а только ie. автоматизация которых экономически выгодна банку

в настоящее время.

Зарубежный опыт показывает, что байки самообслуживания могут

быть развернуты о местах, связанных с работой и учебой (офисные

комплексы, деловые центры, университетские городки), повседневной

жизнью (аэропорты, вокзалы, супермаркеты, торговые комплексы, зап-

равочные станции) и отдыхом (курорты, центры развлечений и досуга).

Банки, размешенные, например, на территории торговых предприятий,

открывают значительные возможности но извлечению дополнительною

дохода or

• размещения рекламы и информации о товарах на экранах банко-

матов л интерактивных терминалах;

• распространения купонов на получение скидок в магазинах.

• продажи сопутствующих товаров (билеты на развлекательные ме-

роприятия, иочювыс марки, телефонные карты и карты типа «электрон-

ный кошелек», подарочные сертификаты).

Если банк принял решение о создании банка самообслуживания, то

представляется целесообразным осуществление следующих мероприятий:

• планирование канала предоставления услуг;

• анализ активности клиента;

• выбор наиболее перспективных с точки зрения прибыльности опе-

раций для автоматизации.

• разработка решения,

• разработка интерьера в соответствии с имиджем и политикой банка;

• разработка технических решений для видеосвязи;

• разработка имиджа банковских продуктов и услуг;

• оценка влияния автоматизированного банка самообслуживания на

сущее 1 вующую сеть филиалов:

• оценка влияния функциональности используемых технологий на

взаимоотношения банк - клиент.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Мри внедрении ноиых банковских технологий всегда существуют

ключевые психологические факторы, на которых следует акцентиро-

вать внимание. Это - «страх» клиентов перед новыми технологиями, и

порой необходим консультант хчя ознакомления клиентов банка с сис-

темами самообслуживания. Следует также помнить, что в силу несо-

вершенства аппаратных и/или программных средств или отсутствия

внутренних инструкций банка, как и по соображениям безопасности,

всегда будут существовать операции, которые не могут быть автома-

тизированы.

Структурно система самообслуживания представляет собой четыре

взаимосвязанных компонента:

• терминалы банковского самообслуживания (банкоматы, инфор-

мационные и интерактивные терминалы), обеспечивающие функцио-

нальное выполнение заданных операций банковского самообслужива-

ния (например, депозит наличных средств и платежных документов в

конверте);

• фроит-знд-систсма (front-end), обеспечивающая управление терми-

налами банковского самообслуживания, маршрутизацию запросов на

авторизацию и мониторинг технического и финансового состояния тер-

миналов (например, при реализации конвертного депозита фронт-энд-

система должна поддерживать выдачу конвертов, открывание шторки

конвертного депозитария, оповещение о его переполнении или отсутствии

конвертов);

• бэк-офис-систсма (back-office), под которой понимаются модули бан-

ковской системы (в частности, база данных клиентских счетов), обеспе-

чивающие поддержку ряда функциональных операций (например, пол-

ные выписки по счету или по карте);

• нормативная база банка, включающая внутрибанковские и клиен-

тские технологические инструкции, а также набор типовых контрактов,

регламентирующая порядок выполнения операций (например, обработ-

ку вложений в банке, полученных с помощью устройств банковского

самообслуживания) и порядок разрешения споров.

При реализации той или иной функциональной операции (например,

формировании полной выписки по счету) важна се поддержка каждым

из компонентов. Очевидно, что при отсутствии хотя бы одного из «кир-

пичиков» реализация данной функции невозможна.

Рассмотрим несколько примеров создания банков самообслуживания

компанией NCR.

Хантингтон Банк (Huntington Bank), США с 1994 г. открыл 35 пол-

ностью автоматизированных филиалов, получивших название «Access»

(на рис. 6.7 представлен интерьер одного из них). К декабрю 1996 г.

было открыто 15 филиалов. Их основным оборудованием являются ин-

терактивные терминалы. Банк сделал упор на автоматизацию безна-

личных операций, таких, как* предоставление ссуд, открытие счетов,

различные виды депозитов, операции со счетами. До создания первого

филиала банк уже имел систему обслуживания по телефону и через

Интернет.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Рнс. 6.7. Внешний вил системы самообслуживания Humingion Bank

В интервью газете «Атспсап Вапкео> старший вице-президент банка

г-н Рэидл отметил, чго при разработке проекта банк сделал ставку на тех

клиентов, которые предпочитают общаться с банкоматами, а не опера-

ционистами. С психологической точки зрения этот процесс требовал

значительною изменения в поведении другой категории клиентов, не ори-

еншрованных на использование филиалов самообслуживания. Этим

объясняется тот факт, что объем транзакций в филиалах «Acccss» перво-

начально был меньше, чем в традиционных филиалах. В то же яремя

операционные расходы автоматизированного филиала сократились на

50-70% по сравнению с традиционным, площадь - на 50%, а количество

персонала •• с двенадцати человек до одного. Однако было замечено, что

средний возраст клиентов, использующих интерактивные терминалы,

составляет 38 лет {по ста гистике средний возраст клиентов, пользующихся

банкоматами, 36 лет). Важным обстоятельством, определяющим успех

проекта, является наличие в банках консультанта, который помогает

клиентам освоить новые технологии выполнения операций. При реали-

зации проекта «Acccss» консультант работал в филиале только первые

полгода.

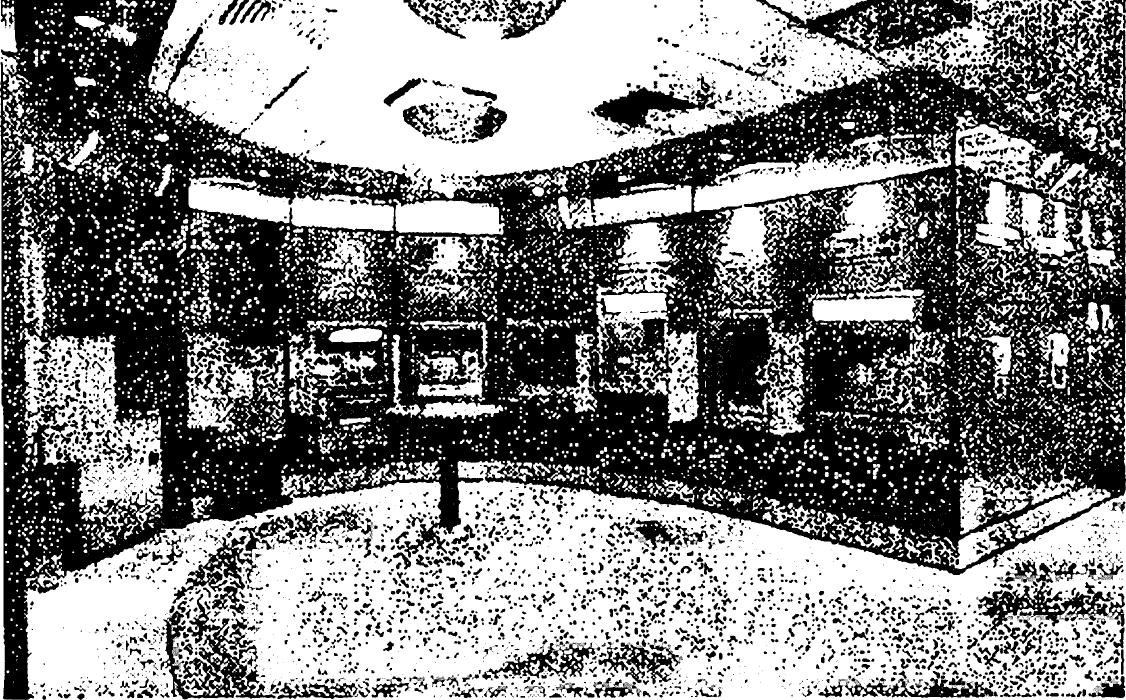

Кипрский Банк (Bank of Cyprus) в июне 1996 г. открыл полностью ав-

томатизированный филиал (представлен на фотографии), который функ-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

РИС. 6.8. ВНЕШНИЙ ВИД СИСТЕМЫ САМООБСЛУЖИВАНИЯ BANK OF CYPRUS

ционирует 24 часа в день 7 дней в неделю. Банк считает создание такого

филиала первым шагом по пути модернизации обслуживания частных

вкладчиков. В его состав входят следующие устройства (рис. 6.8):

• устройство для приема монет (монеты пересчитываются. сумма за-

числяется на счет клиента);

• устройство для размена банкнот (банкнота любого достоинства в

местной валюте может быть обменена на эквивалентное по сумме коли-

чество монет);

• банкомат с функцией обработки документов (выполнение банко-

матных функций и операций по депонированию чеков и оплате комму-

нальных услуг), может выполнять функции бизнес-депозитария для депо-

нирования значительных сумм наличными или чеками:

• интерактивный терминал (формирование и распечатка различных

выписок по счету и выдача чековых книжек);

• устройство обмена иностранных валют на кипрские фунты;

• банкомат для выдачи наличных (Fast Cash ATM);

• банкомат с устройством печати выписок (выполнение банкоматных

функций и печать полной выписки по счету);

• банковская горячая линия (для получения информации о банке и

услугах но телефону);

• банковские услуги по телефону (балансы по счетам, информация о

курсах валют, заказ чековых книжек, заказ выписки по счету);

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• информационным терминал (бланки для подписки на банковские

продукты, текущие курсы валют, информация о биржевых котировках,

банковские и финансовые новости).

Рнс. 6.9. Внешний вид системы самообслуживания банка Washington Mutual

Вашингтон Мыочуал (Washington Mutual) открыл в 1996-1997 гг. три

БС на территории торговых комплексов (интерьер одного из филиалов

представлен на рнс. 6.9). Банк ставил перед собой следующие задачи:

произвести разведку нового бизнеса, привлечь внимание новых клиен-

тов, зффективно использовать торговые площади, обеспечить присутствие

банка в тех географических районах, где нельзя но каким-либо причи-

нам организовать традиционный филиал.

Интеграция бизнесов

Еще одна тенденция, наблюдающаяся в последнее время, заключа-

ется в интеграции различных бизнесов, или их конвергенции. Ее причина

заключается в том. что в процессе конкуренции и борьбы ЗА клиентов

банки стремя Iся максимально удовлетворить потребности клиента и сде-

лать свое общение с ним максимально удобным и эффективным, предла-

гая все более широкий набор услуг, который может даже выходить за

рамки банковских операций. Пытаясь соответствовать клиентским по-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com