Тютюнник А.В. Банковское дело

Подождите немного. Документ загружается.

зачислен необходимый объем золота по текущим мировым ценам. Его

стоимость на счете будет расти вместе с повышением курса ю.тота Нц

мировом рынке. Снять сбережения с «металлического» счета можно в

виде золотого слитка или в денежном эквиваленте. Клиенты с иомощыо

банка могут также покупать или продавать золото в наличной форме>

в виде слитков, монет. В этом случае банки могут предложи и» клиентам

хранение принадлежащих им слитков или монс!

Основные виды операций

с драгоценными металлами

Итак, рассмотрим более детально основные виды операции с драго-

ценными металлами Их можно классифицировать следующим об-

разом:

• Обслуживание обезличенного металлического счета. Банки ока-

зывают услуги по открытию и обслуживанию обезличенных металличе-

ских счетов в драгоценных металлах (золото, серебро, платина и палла-

дий). Открытие металлического счета обеспечивает возможность покуп-

ки и продажи драгоценных металлов на условиях их поставки на такой

счет, размещения драгоценных металлов в форме срочного вклада, а

также привлечения в заем Курс, по которому проводятся операции с дра-

гоценными металлами, зависит от текущих мировых цен и обьема сде-

лок. При получении драгоценных металлов с металлического счета в виде

слитков банк взимает комиссию за проведение операции и соответству-

ющие налоги (НДС).

• Обслуживание счетов ответственного хранения драгоценных ме-

таллов (необезличенные счета). В рамках этих услут банки осуществля-

ют ответственное хранение драгоценных металлов клиента. В отличие

от обслуживания обезличенных счетов банк выдает клиенту с его счета

именно тот слиток металла, который клиент передал банку (серия, произ-

води гель, номер и т.п.).

• Операции со слитками золота и серебра Банки предлагают для

продажи широкий ассортимент золотых слитков производства россий-

ских аффинажных заводов, а также осуществляют покупку слитков дра-

гоценных металлов, комиссионные операции. Операции с золотыми слит-

ками проводятся на основе ежедневно меняющихся котировок, устанав-

ливаемых банком в привязке к международным и российским котиров-

кам (курс Банка России).

• Операции с монетами из драгоценных металлов. Продажа/покуп-

ка инвестиционных и памятных (юбилейных) монет из драгоценных ме-

таллов. Банки осуществляют широкий спектр операций с монетами:

покупка, продажа, комиссионные операции, кредитование под залог

монет. Прием монет, как и слитков, осуществляемся при наличии требуе-

мого уровня сохранности.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Обслуживание обезличенных

металлических счетов

Обезличенные металлические счета - )п?о счета клиентов, от-

крытые банком Оля совершения операций и учета драгоценных ме-

таллов без укашния индивидуальных признаков мепипла (проба, про-

изводитель, серийный номер и др.)

Драгоценные металлы, учитываемые на таких счетах, имеют коли-

чественные характеристики массы металла и стоимостную балансовую

оценку.

Операции носче им клиентов осуществляются банком в соответствии

с договором п/идн по поручениям клиентов с указанием условий прове-

дения операций, а также на основании указания осуществления опера-

ции но счету в иных договорах, ыкяючелишх между клиентом и банком.

Для ведения обезличенных металлических счетов банк и клиент заклю-

чаю! договор об открытии и обслуживании металлического счета, ко-

торые мог>т быть следующих видов:

• обезличенного металлическою счета «до востребования» в драго-

ценном металле (для физических лиц);

• корреспондентского обезличенного металлического счета в драго-

ценном металле (для кредитных организаций);

• обезличенного металлического счета в драгоценном металле (для

прочих юридических лиц);

• срочного обезличенного металлического счета.

Слитки драгоценных металлов российского производства должны

соответствовать государственным и отраслевым стандартам, действую-

щим в РФ. зарубежного производства - соответствующим международ-

ным стандартам качества, принятым Лондонской ассоциацией участни-

ков рынка драгоценных металлов.

Банки осуществляют следующие операции по счетам: открытие сче-

та, прием, зачисление драгоценных металлов на счет, перевод по счетам,

выдача, списание драгоценных металлов со счета, его закрытие. Опера-

ции по счету оформляются клиентскими поручениями, которые подраз-

деляются на следующие виды:

• заявление на открытие металлического счета;

• поручение на прием драгоценных металлов, в соответствии с кото-

рым банк осуществляет прием и зачисление драгоценных металлов на счет;

• поручение на перевод драгоценных металлов, в соответствии с ко-

торым осуществляется перевод драгоценных металлов с одного обезли-

ченного счета на другой;

• заявка на выдачу драгоценных металлов, в соответствии с которой

банк осуществляет подбор слитков драгоценных металлов для выдачи

со счета клиента в хранилище банка;

• поручение на выдачу драгоценных металлов, в соответствии с ко-

торым банк- осуществляет выдачу драгоценных металлов в слитках со

счета клиента в хранилище банка:

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• заявление на отмену поручения (заявки), в соответствии с которым

клиент отменяет действие ранее поданного клиентом поручения (заявки);

клиенту выдается на руки копия принятого поручения, заверенная банком;

• заявление на закрытие металлического счета.

Поручения предоставляются клиентом письменно либо путем направ-

ления по системам §\\'1РТ, ТЕЬЕХ. клиент-банк, при этом поручения,

переданные по вышеуказанным видам связи, имеют такую же юридиче-

скую силу, что и поручения, ^полненные на бумажном носителе и соб-

ственноручно подписанные уполномоченными лицами клиента.

Клиент уплачивает банку вознаграждение за выдачу драгоценных

металлов согласно утвержденным тарифам комиссионного вознаграж-

дения банка и в соответствии с договором.

По мере совершения операции банк выдаст выписку со счета клиента

с указанием остатков драгоценных металлов на счете. Банк осуществля-

ет операции по счету клиента только в случае, если сумма, указанная в

поручении (перевод, выдача, списание) не превышает остаток на счете

клиента.

Для зачисления или выдачи драгоценных металлов на/со счет(а) кли-

ент обязан предоставить следующие документы.

• поручение на прием/выдачу драгоценных металлов, заявку на вы-

дачу

драгоценных металлов;

• оригинал доверенности на лицо, осуществляющее передачу/прием

драгоценных металлов, за подписью руководителя, главного бухгалте-

ра и заверенной печатью клиента (дня юридических лиц);

• регистрационное удостоверение государственной инспекции про-

бирного надзора, дающее право на работу с драгоценными металлами в

физической форме (для юридических лиц).

Передача драгоценных металлов осуществляется в кассе банка. Их

доставка по месту назначения может быть оформлена отдельным дого-

вором. За числение/выдача драгоценных металлов оформляется актами

приема/передачи. К ним прилагается спецификация, а также сертифика-

ты или паспорта качества за вода-изготовителя.

Банки выдают золото и серебро со счета в виде стандартных слитков

(только юридическим лицам) и в виде мерных слитков лигатурной мас-

сой: 1000 г. 500 г (для обоих металлов), 250 г, 100 г, 50 г, 10 г, 5 г (только

для золота): платину и палладий, как правило, только в виде стандарт-

ных слитков (для юридических лиц)

Для снятия драгоценных металлов со счета в физическом виде клиент

представляет в банк или направляет по согласованным каналам связи

заявку на выдачу драгоценных металлов. В сроки, достаточные для вы-

полнения обязательств банка по выдаче драгоценных металлов, он сооб-

щает клиенту лигатурную и чистую массу слитков и их общую лигатур-

ную и чистую массу. Выбор конкретных слитков, предлагаемых клиен-

ту, нрои годится банком по собственному усмотрению. При этом он исходя

из размерности имеющихся у него слитков обязуется предложить клиен-

ту те из них. общая масса которых наиболее близка к массе драгоценных

металлов, указанной в заявке клиента на выдачу

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Для операций бешаличното перечисления драгоценных металлов на

металлические счета клиент обязан предоставит!, в банк поручение на

перевод драгоценных металлов. Такой перевод на счета клиента, откры-

тые в других уполномоченных банках, осуществляется по отдельному

соглашению между банком и клиентом. При этом все расходы банка,

связанные с подбором слитков и их транспортировкой (в случае необхо-

димости) относятся на счет клиента.

После зачислсния/перевода/списания драгоценных металлов на/со

счст(а) клиента согласно соответствующему договору банк выдаст кли-

енту выписку о состоянии счета, которая является подтверждением о

выполнении условий договора купли-продажи.

При обслуживании срочных обезличенных металлических счетов дра-

гоценные металлы привлекаются во вклад (депозит) на основании за-

ключаемого между банком и клиентом договора об открытии срочного

обезличенного металлического счета в драгоценных металлах.

Проценты по вкладу начисляются в граммах химически чистого дра-

гоценного металла (с условной пробой 100) или в граммах лигатурной

«ассы (для серебра, платины и палладия) с определенной точностью

(обычно в пределах 0,1 г - I г) исходя из ставки, установленной банком

на момент заключения договора, и зачисляются на счет клиента

в срок и в размере, указанные в договоре об открытии срочного обезли-

ченного металлического счета в драгоценных металлах, если иное не

оговорено в договоре.

Банк может также предоставить клиенту занм в драгоценных метал-

лах (на основании заключаемого между банком и клиентом договора

тайма). Проценты по займу начисляются по тем же правилам, что и для

вкладов (срочных счетов) в драгоценных металлах, исходя из ставки,

установленной банком на момент заключения договора займа, и выпла-

чиваются клиентом в порядке и на условиях Д01 овора -лайма. Разумеется,

проценты по договорам займа выше, чем но вкладам в драгоценных ме-

таллах, так как добавляются банковские расходы и маржа.

Лизинговые операции

Лизинг с экономической точки зрения является по своей сути разно-

видностью кредитования (клиента-покупателя, который получает необ-

ходимый товар, но не в собственность, а арендует его с последующим

правом выкупа по остаточной стоимости). Однако в силу специфичности

и гибкости, а также того, что лизинговыми операциями занимаются не

только банки, эти операции выделяют в отдельный класс.

Их форма удобна для развивающихся предприятий, так как позволя-

ет наращивать бизнес, не вкладывая единовременно существенных ре-

сурсов в оборудование.

В лизинге участвуют:

• продавец - предприятия, производящие оборудование, товар:

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• арендодатель, пли лизингодатель, - банк или лизинговая компания;

• арендатор, или лизингополучатель, - клиент, который испытывает

необходимость в оборудовании, товаре и будет пользоваться им.

При лизинге банк или его специальная лизинговая компания выкупа-

ет у производителя необходимое клиенту оборудование, оплачивая всю

или основную часть его стоимости (в зависимости 01 условий договора

обратного выкупа, заключаемого с производителем). Арепдатр неза-

медлительно начинает использование предмета лизинга, который остает-

ся на весь срок в собственности банка или его лишшовой кампании, и

после окончания срока действия лизингового договора можем возвратить

товар, выкупить его или по согласованию с банком про.чдшь дотвор

лизинга. При этом арендатор в течение срока лилии а осуществляет ли-

зинговые платежи банку, покрывающие стой мои ь заемных ресурсов,

затраты на страхование, амортизацию оборудования, ушииу налотв.

Лизинговые договоры, как правило, заключаются на дороюстоящие

товары: торговое и производственное оборудование (одна из наиболее

типовых разновидностей лизита, который осущес1 вляегся обычно на

срок от 1 года до 5 лет), мебель, сооружения, технику, приборы, авто-

транспорт, самолеты и тп. Для особо дороюетоящнх товаров с /циггель-

ными сроками эксплуа!ации (например, самолеты) срок лизиша может

быть и более существенным, до 10-15 лег.

С юридической точки зрения лизинг представляет собой совокупное! ь

экономических и правовых отношении, возникающих в связи с реализа-

цией договора лизинга, а том числе приобретением предмет лизинга.

В соответствии с этим договором арендодатель (лизингодатель) обязует-

ся приобрести в собственность указанное арендатором (лиэижоиолуча-

телем) имущество у определенного им продавца и предоставить лизинго-

получателю это имущество за плату во временное владение и пользова-

ние. Может быть предусмотрено, что выбор продавца и приобретаемого

имущества осуществляется лизингодателем.

Одной из положительных особенностей лизинга является то, что он

позволяет существенно оптимизировать налоговые платежи, так как ли-

зингополучатели могут относить на себестоимость продукции (услуг)

лизинговые платежи.

Рассмотрим более подробно процесс осуществления лизинговых опе-

раций, их особенности, преимущества и недостатки для двух основных

направлений: лизинга для покупателей и лизинга для продавцов.

Лизинг для покупателей

Банки предлагают лизинговые операции для своих клиентов, заинте-

ресованных в приобретении какого-либо оборудования Это позволяет

лиз ин гопол у ча тел ю:

• расширить производство путем приобретения нового оборудова-

ния и наладить его обслуживание без крупных единовременных затрат и

необходимости привлечения заемных средств:

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• нс увеличивав внеоборотных активов н высвободить средства для

увеличения оборотного каин (ала;

• поддерживать в балансе своего предприятия оптимальное соотно-

шение собственного и заемного капиталов;

• миними шровать налогооблагаемую базу.

С помощью лизинговых операций клиент-покупатель сможет приоб-

рести новое оборудование с рассрочкой платежа от 1 до 5 лет и более,

о1казагься от банковского кредита за сче! использования более гибкой

финансовой ус.змп. миними шровать налогооблагаемую базу за счет пол-

ного отнесения всей суммы лизинговых платежей на себестоимость про-

дукции (работ. услуг), применения ускоренной амортизации.

Технология осуществления лнмнга выглядит следующим образом.

Клиент подает заявление в банк о желании приобрести какое-либо обо-

рудование но лизингу Банк, произведя оценку кредитных и иных рисков

по предполагаемой сделке, сообщаем ему о своем решении, и в случае

положительного решения, купив у укатанною (или выбранного) постав-

щика оборудование, передаст его клиенту на условиях лизингового до-

говора Клиент -лизингополучатель осуществляет ежемесячные лизинго-

вые платежи банку, являющемуся лизингодателем, в течение определен-

ною договором срока, но окончании которого оборудование передается

клиенту в собственность по незначительной остаточной стоимости.

Лизинг для поставщиков

Для поставщиков, желающих увеличить объем своих продаж, при-

влечь новых покупателей, предложить им льготные условия покупки,

качественно повысить свою конкурентоспособность на рынке, использо-

вание лизинга позволит:

• привлечь новых покупателей и увеличить объем поставок старым

за счет возможное! и предлагать им отсрочку по оплате о пруженных то-

варов на всю их стоимость на длительный срок (как правило, до 5 лет) и

тем самым резко улучшить свои позиции на рынке;

• закупать товары у своих поставщиков по более низким ценам за

счет отказа от отсрочки платежа.

В этом случае этапы лизинговой операции выглядят следующим об-

разом. Клиент-продавец осуществляет продажу товара не покупателю, а

банку. Тот. в свою очередь, передаст товар покупателю на условиях ли-

зингового договора. Покупатель-лизингополучатель осуществляет еже-

месячные лизинговые платежи банку, являющемуся лизингодателем, в

течение определенного договором срока, по окончании которого товар,

выступающий предметом лизинга, передается в собственность лизинго-

получателю по незначительной остаточной стоимости.

Основные преимущества лизинга, позволяющего клиенту создать уни-

версальную и гибкую систему реализации своих долгосрочных инвести-

ционных проекюв, в злом случае идентичны с предыдущим вариантом

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Реализация

вексельной схемы лизинга

В последнее время в процессе осуществления лизинговых операций

стали часто использоваться векселя.

Для примера вексельной схемы лизинга приведем реальную процеду-

ру одного из крупных российских банков. Необходимым условием для

этой схемы является заключение договора обратного выкупа с произво-

дителем оборудования.

• Лизингополучатель заключает договор лизинга с лизинговой ком-

панией банка (лизингодателем) и покупает вексель лизинговой компании

на сумму 20 50% стоимости оборудования.

• Лизингополучатель закладывает вексель в обеспечение своих обя-

зательств по договору лизинга.

• Лизингодатель покупает у производителя оборудование и переда-

ет его лизингополучателю.

• Оборудование страхуется за счет лизингополучателя.

• После внесения последнего лизингового платежа оборудование пе-

редается лизингополучателю в собственность по остаточной стоимости.

В качестве оплаты принимается вексель лизингодателя.

• Лизинговые платежи по схеме осуществляются ежемесячно.

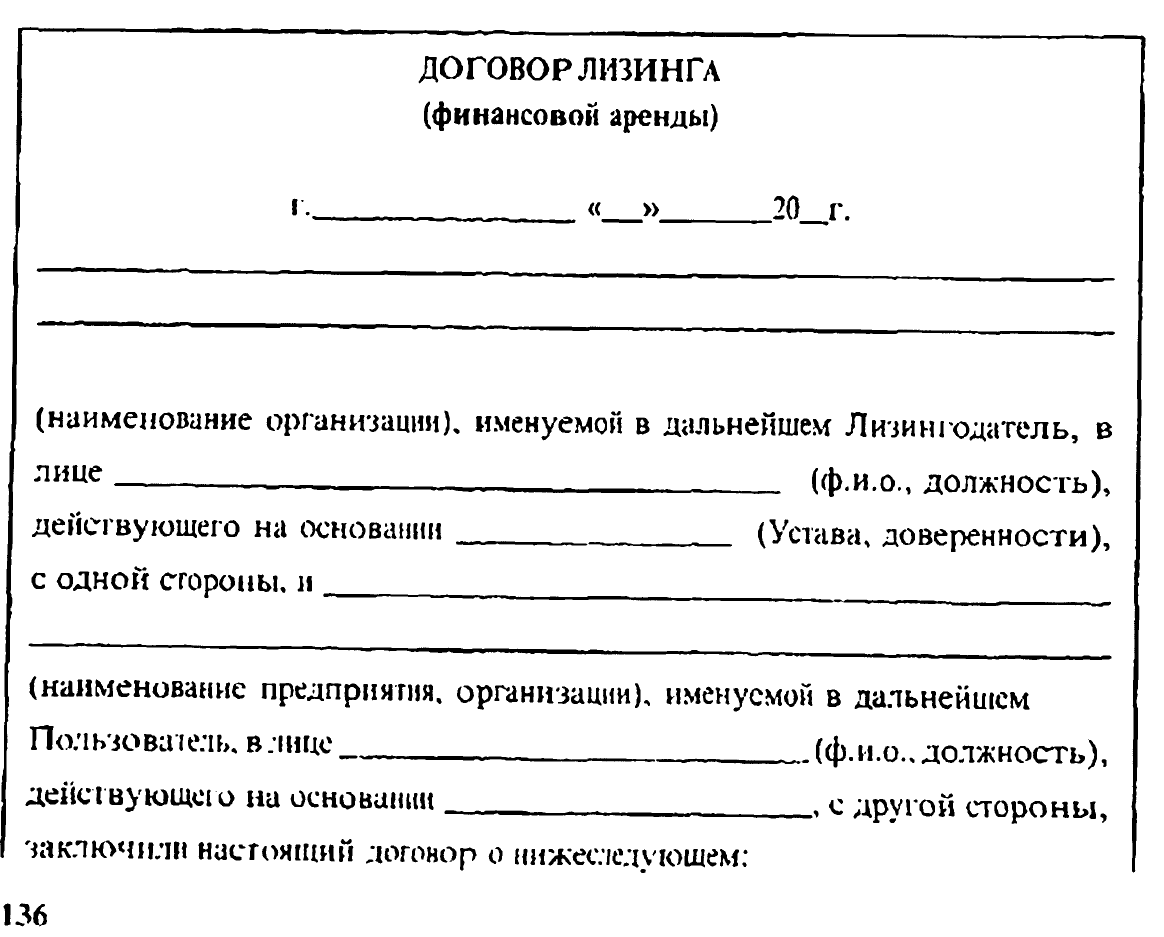

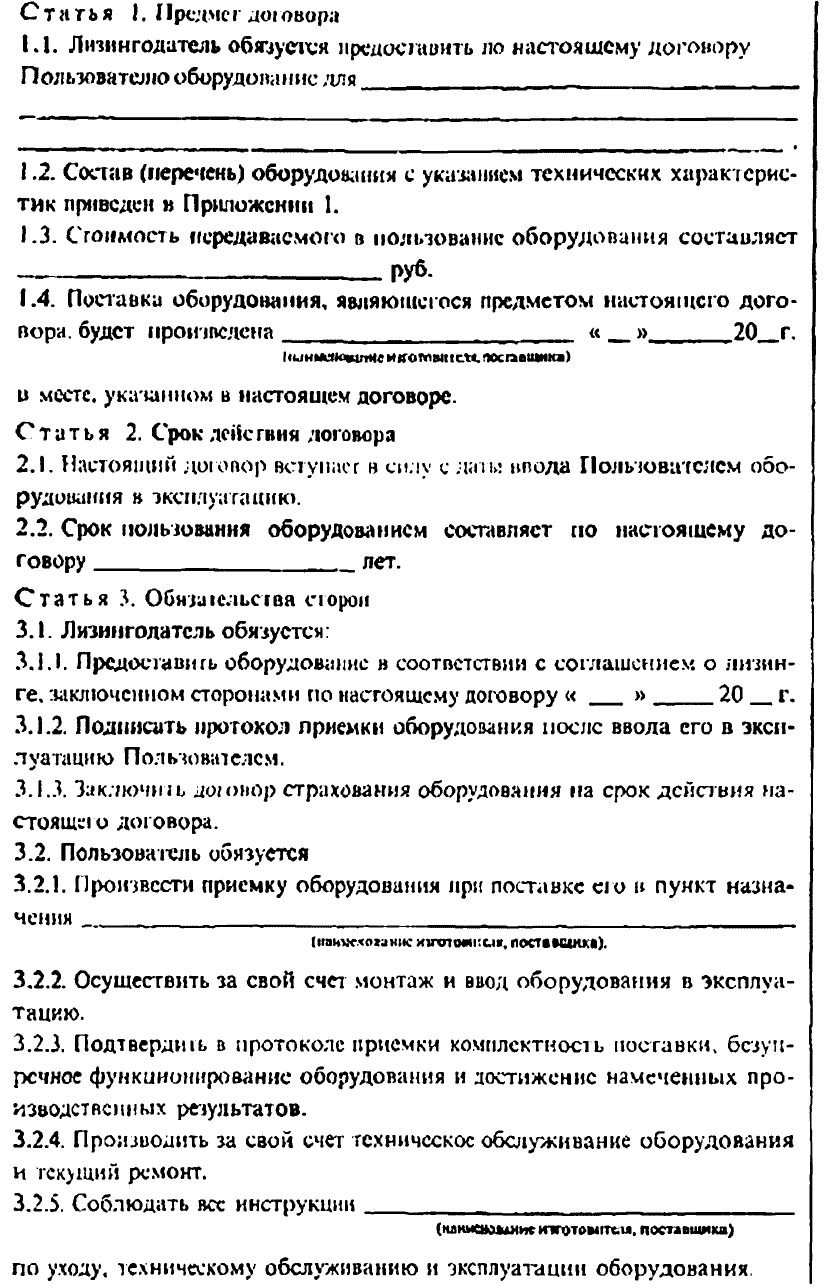

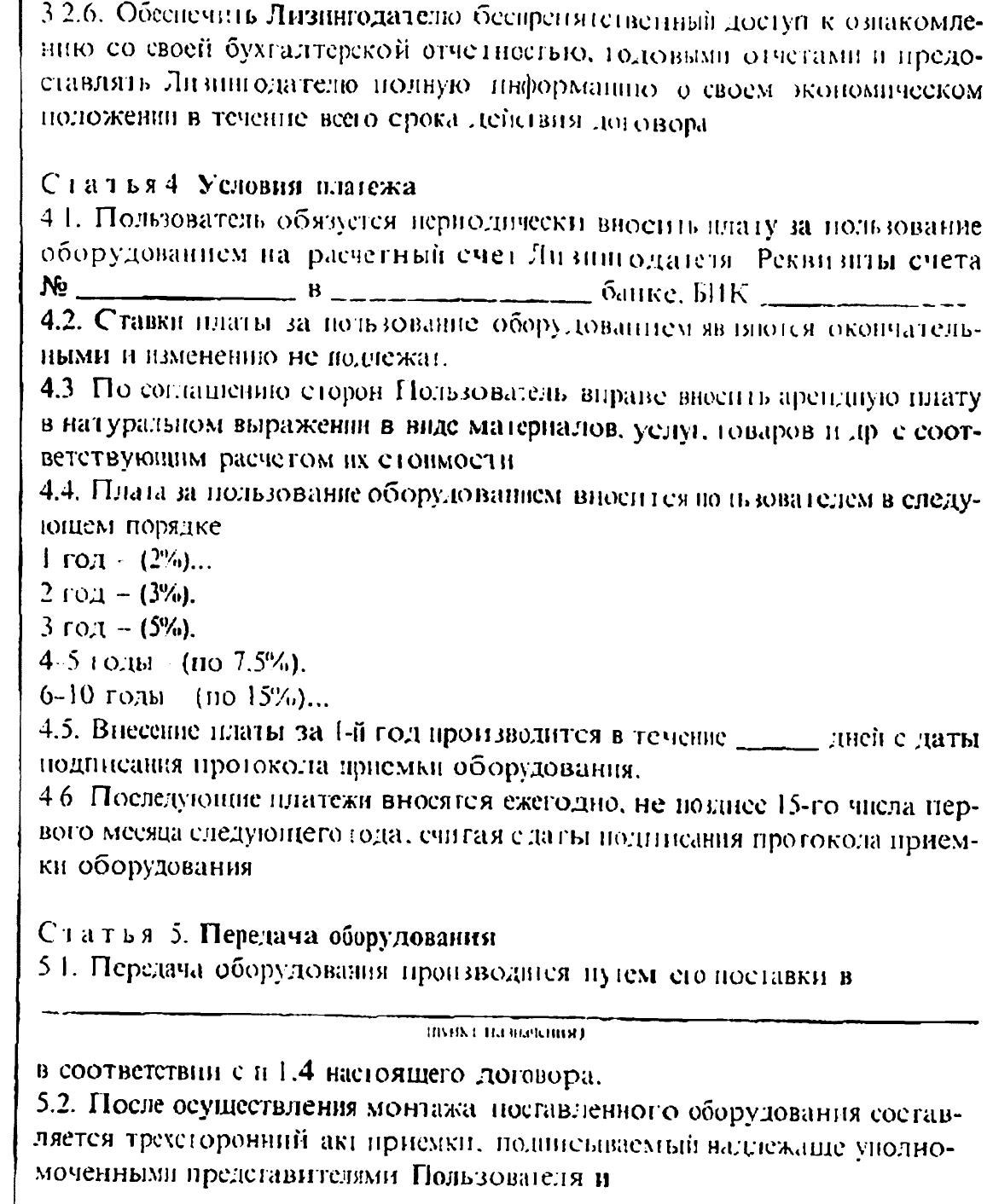

Для иллюстрации лизинговых операций приведем пример договора

лизинга.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

и пересылается для подписи Лизин года юлю.

5.3. Обнаружение некоми чек гное I и оборудования при поставке или недо-

статков в период монтажа, исключающих возможность нормальною функ-

ционирования оборудования, подлежит отражению н протоколе, состав-

ляемом в соответствии сп 5.2. Выявленные недостатки (некомплектность)

оборудования подлежат устранению за счет Личишодателя. а при невоз-

можности и\ устранения Л и И1Н( ода I ель обсснсчпнас! полную замену

оборудования.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

5.4. В случае емк.ш 01 приемки оборудования из-за недосчатков. исклю-

чающих его нормальную эксплуатацию. Пользователь извещает Лизинго-

дателя об ном в письменной форме в дневный срок с даты их

выявления

5 5. Передача оборудования в субаренду может осуществляться Пользова-

телем с ео1ласия Лизинг ода геля.

5 6 По окончании срока действия настоящего договора Пользователь имеет

опцион (преимущественное право) на покупку оборудования по остаточ-

ной сюимое ш

Статья 6. ОТВЕТСТВЕННОСТЬ

6.1. В случае невнесении плана за пользование оборудованием в сроки,

установленные в н „ настоящего договора, Пользователь уплачивает

пеню в размере от суммы иевнесенного платежа за каждый день

просрочки, но не более % суммы шписжа.

6.2 За неисполнение или ненадлежащее исполнение обязательств по насто-

ящему доювору. а также за досрочное раоорженис доювора виновная

сюрона уплачивает штрафную неустойку в сумме , не

исключающую возможное!и предъявления иска о взыскании убытков.

Ст а I ья 7. Непреодолимая сила (форс-мажор)

7 1. При наступлении обстоятельств, повлекших невозможность полного

или частичного исполнения любой из сторон обязательств по настоящему

доювору. а именно, пожара, блокады, запрещения вывоза грузов или дру-

гих, независимых 01 сторон обстоятельств.-срок исполнения обязательств

огодвшастся соразмерно времени, в течение которого будут действовать

1акне

обстоя

1сльства.

Если ли обегояк'льства будут продолжаться более . то

каждая с юрона вправе отказаться от дальнейшего исполнения обязательств

по доюнору исключением права любой из сторон требовать возмещения

убытков.

Сторона, для которой создалась невозможность исполнения обязательств

по доювору, должна о наступлении или прекращении обстоятельств, пре-

пятствующих исполнению обязательств, немедленно извещать другую сто-

рону.

Надлежащим доказательством наличия указанных выше обстоягельетв и

их продолжительности будут служить справки, выдаваемые соответствен-

но меешым органом государственного управления Лизингодателя или

Пользования или органом, на который возложено оперативное руковод-

ство в данной местности на период ликвидации последствий стихийного

бедствия.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com