Тютюнник А.В. Банковское дело

Подождите немного. Документ загружается.

Расчеты на чистой, или нетто-основе не предполагают проведения

реальных средств и строятся на разнообразных формах зачеты,

клиринга. Преимуществом таких расчетов являются существенно

меньшие требования к ликвидности участников расчета, упрощение

процедур обмена платежами и возможность организации заданною

уровня качества и надежности, а также их варьирования (участники

могут использовать механизмы защиты информации и

телекоммуникационные средства исходя из заданного уровня

издержек). Такие расчеты почт веема приносят ощутимый

экономический эффект от сокращения операционных издержек и

требуемых для расчета сумм.

Отрицательным моментом, связанным напрямую с технологией

проведения клиринга, может являться (в зависимости от особенности

организации расчетов) относительно невысокая скорость

осуществления платежей, а также наличие специализированных

рисков, таких, как риск урегулирования (невозможность оплаты сальдо

зачета) и связанный с ним системный риск цепной реакции всех

участников на неплатежеспособность одного пли нескольких

участников клиринга, когда банки не только не могут осуществить

платежи, но и сами становятся неплатежеспособными.

Рассмотрим более детально основные формы расчетов с точки зрения

их организации и особенностей.

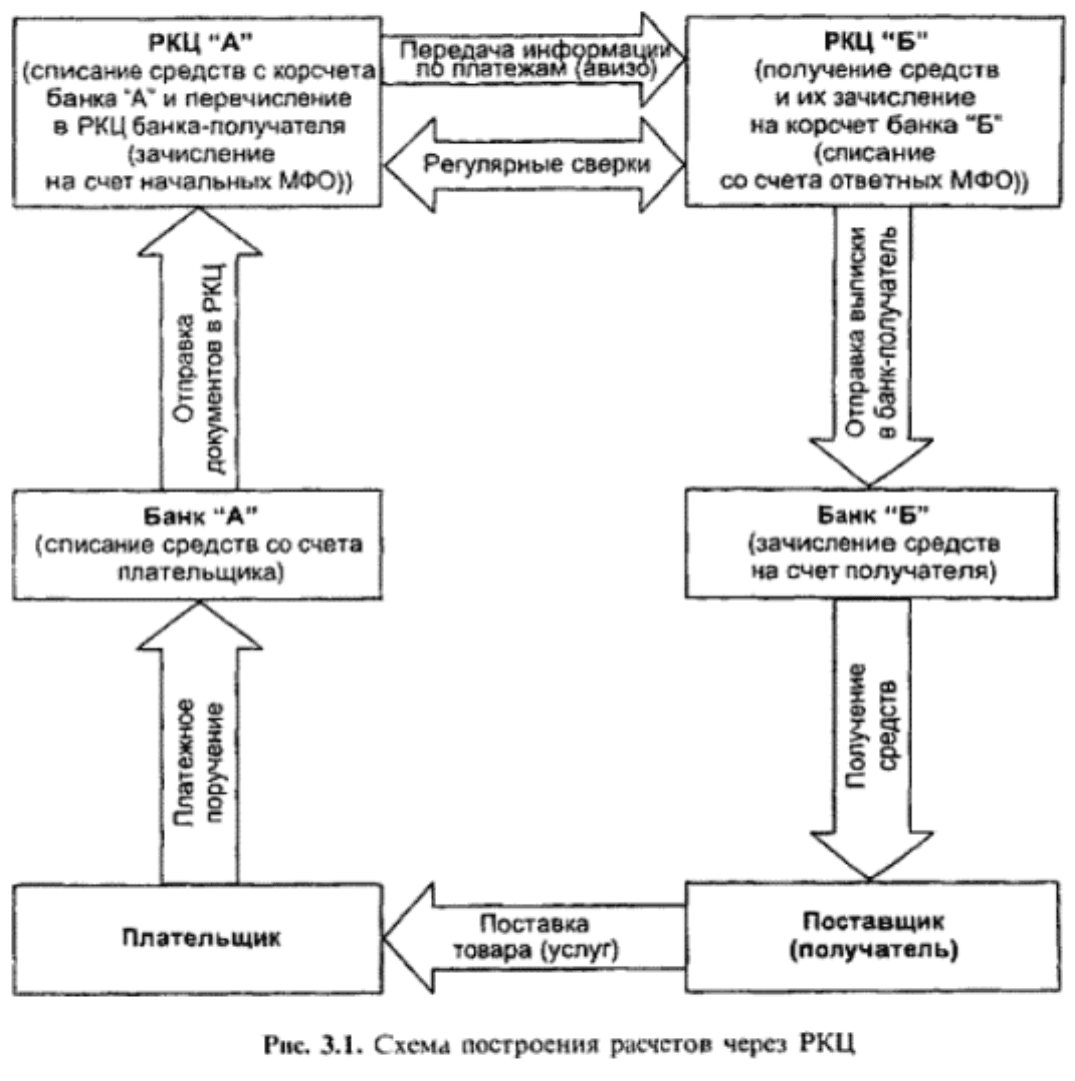

Расчеты в системе Банка России

Каждый коммерческий банк в России должен иметь корреспондентский

счет в Центральном банке РФ, который открывается по месту

регистрации банка, т. е. в ближайшем к нему расчетно-кассовом центре

ЦБ РФ. Всего в России более тысячи таких центров.

Схема расчетов представлена на рис 3.1. В общем случае она выглядит

следующим образом Клиент оформляет платежный документ, где ему

необходимо указать Банковский Идентификационный Код (БИК) банка-

получателя и счет получателя в этом банке Девятизначный код (БИК)

однозначно определяет конкретный банк Банк списывает средства со

счета клиента и зачисляет их на свой корсчет в РКЦ. Далее

осуществляется процесс расчетов через платежную систему Банка

России. Расчетные операции банков через РКЦ осуществляются в

пределах остатков средств на них.

В настоящее время Банком России совместно с другими

заинтересованными организациями и коммерческими банками

разрабатывается ряд мер по совершенствованию платежной системы

Российской Федерации. Эти меры продиктованы необходимостью

совершенствования существующего порядка и организации

межбанковских расчетов. Действительно, в Российской Федерации по-

прежнему отсутствует единая платежная система, способная

осуществлять платежи в режиме реального времени.

Центральным банком РФ уже не первый год осуществляется программа

совершенствования системы расчетов, которая способствует

постепенному улучшению их качества и подготавливает платформу для

вне-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

дрения более современных форм организации расчетов. Помимо чисто

технической модернизации разработаны и постепенно внедряются меры

по совершенствованию методологических основ проведения расчетов.

Ведется работа и в направлении стандартизации передачи электронных

данных. Разработана программа введения нового единого макета их

передачи. Однако несмотря на то, что 1998 г. уже был объявлен Банком

России годом построения единой платежной системы страны,

функционирующей в режиме реального времени, до сих пор такая

система не внедрена.

Построение общенациональной он-лайновой системы расчетов является

приоритетной задачей, лежащей в основе концепции реформирования

национальной платежной системы России. В настоящее время

завершена работа над методикой ее построения и планом реализации.

Основой ее должна стать брутто-система перевода крупных платежей

(СПКП) Общая технология ее внедрения предусматривает после

апробации в Мос-

91

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Развитие корреспондентских отношений

Корреспондентские отношения - достаточно широкое и многогранное

понятие. В общем виде межбанковские корреспондентские отношения

подразумевают совокупность всевозможных форм сотрудничества

между двумя банками, основанного на корректном, честном и

согласованном выполнении взаимных обязательств (correspondere -

отвечать, быть соглас-

92

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

ным). Они возникают, когда один банк не может выполнить какую-

либо операцию без помощи другого банка или знает, что другой банк

выполнит ее качественнее и быстрее. В таких случаях для выполнения

поручения клиента банк может прибегать к услугам другого банка. Эти

отношения MOiyT развиваться от сравнительно простой исходной

формы до комплексного многоуровневого сотрудничества.

Корреспондентские отношения имеют весомое значение при

осуществлении расчетных операций.

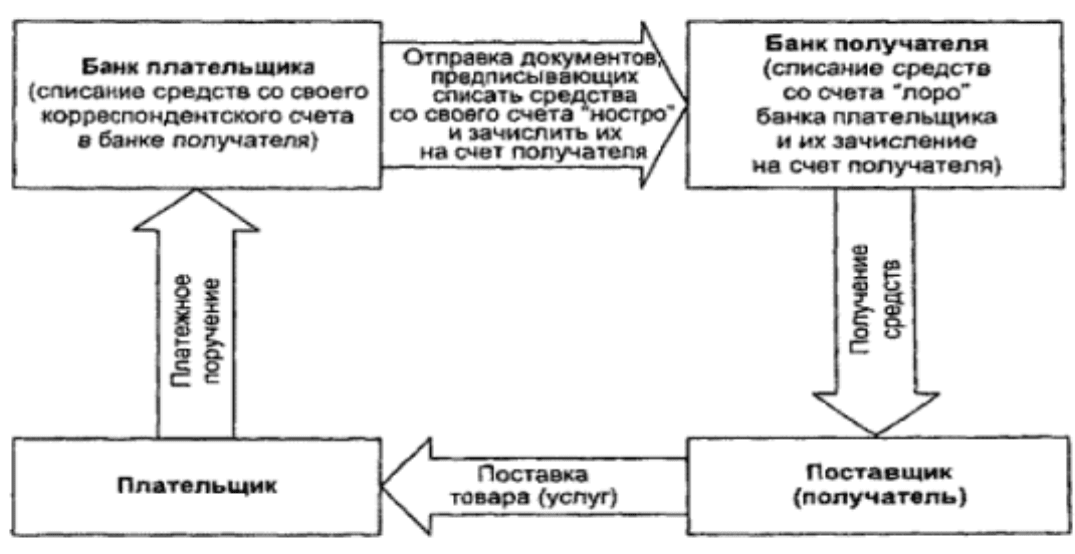

Для выполнения расчетов по корреспондентским отношениям банки

открывают друг у друга корреспондентские счета: «лоро» и «ностро».

Счета ностро - это «наши деньги у них», т. е. для нашего банка

корреспондентским счетом типа ностро, будет счет, который мы

открыли в другом банке и на котором мы можем держать собственные

деньги. Ностро в переводе с итальянского буквально означает «наше».

Счета лоро - это «их деньги у нас», т. е. для нашего банка

корреспондентским счетом типа лоро будет счет, который открыт

другим банкам у нас и на котором этот другой банк может держать

собственные деньги.

При открытии этих счетов заключаются соответствующие договоры, в

которых отовариваются конкретные условия осуществления операций,

взаимные тарифы на обслуживание, иногда процентные ставки по

остаткам на своих счетах и прочие условия. Операции по

корреспондентским счетам проводятся, как правило, в пределах

находящихся на них средств. Основные записи ведутся по счету лоро.

Эти записи являются решающими для обеспечения своевременности

платежа или начисления процентов. Операции по счету ностро ведутся

по принципу «зеркальной бухгалтерии».

На рис. 3.2 представлена схема прямых корреспондентских отношений,

когда банк плательщика и банк получателя заключили

корреспондентские отношения и имеют корреспондентские счета.

Рис. 3.2. Построение расчетов по прямым корреспондентским

отношениям

93

Банк может открыть корсчета в нескольких банках-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

корреспондентах и в различных центрах межбанковских расчетов. При

заключении корреспондентских отношений банки помимо составления

соответствующего договора обмениваются перечнем и образцами

подписей ответственных лиц и договариваются о параметрах и методах

кодирования передаваемой информации.

В настоящее время корреспондентские расчеты занимают важное место

прежде всего благодаря возможности реализации более гибких схем

расчетов на базе корреспондентских отношений. Коммерческие банки

открывают корреспондентские счета как друг у друга, так и в

специальных центрах расчетов. Это позволяет им организовывать более

гибкие схемы расчетов и увеличивать скорость их осуществления.

Кроме гого, при осуществлении расчетов по корреспондентским

отношениям можно резко повысить сохранность передаваемой

информации, поскольку сеансы связи между банками полностью

контролируются системой банка -организатора расчетов, и поэтому

можно использовать любые самые сложные системы защиты

электронной информации через шифрование или механизм электронной

подписи.

Особое значение корреспондентские отношения имеют при

осуществлении международных расчетов Подавляющее большинство их

выполняется через прямые корреспондентские отношения Российские

банки стремятся открывать счета в крупнейших западных банках,

которые в свою очередь имеют корреспондентские счета в других

банках и могут перевести платеж практически в любую страну мира, в

том числе используя уже упоминавшийся SWIFT.

Расчеты по корреспондентским отношениям - наиболее древняя форма

организации межбанковского взаимодействия, но она и па сегодняшний

день остается одной из наиболее активно используемых В то же время

именно с ней связаны проблемы невозможности контроля расчетов со

стороны государства и высокие уровни их риска по сравнению с

расчетами в рамках национальных расчетных систем как не

гарантируемые государством.

Несмотря на то что открытие корреспондентских счетов - достаточно

простой процесс, хотелось бы остановиться на некоторых практических

аспектах этой деятельности. Прежде всего рассмотрим количество и

местоположение корреспондентов. Достаточно типичен подход, при

котором открывается небольшое число корреспондентских счетов (2-3

для среднего банка) в очень крупных банковских институтах с мировым

именем, а уже через них проводятся расчеты практически в любую

точку мира. Такой подход, разумеется, самый простой, но он имеет

существенный отрицательный момент - относительная стоимость

платежей возрастает, а их скорость при этом может быть низкой. Это

происходит по причине высоких комиссионных крупнейших банков, а

также вследствие того, что в расчетной схеме растет число

посредников-корреспондентов, влиять на комиссионные которых наш

банк не в состоянии. Иногда на практике подобные схемы весьма

сложны и неудобны клиентv но, несмотря на это, они безальтернативно

диктуются крупным корреспондентом.

94

Другой способ построения предусматривает открытие более

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

широкой корреспондентской сети. Корреспонденты подбираются исходя

из реальных экономических связей клиентов с целью добиться того,

чтобы по большинству направлений платежей с существенным объемом

операций иметь возможность организовать расчеты по прямым

корреспондентским отношениям, т с. без дополнительных посредников,

быстрее и дешевле. При такой схеме, естественно, необходимо

достаточно часто менять корреспондентов, так как экономические связи

клиентов редко бывают достаточно стабильны.

Следующим аспектом развития платежной системы за счет

корреспондентских связей является расширение спектра услуг и

повышение их качества. Не всегда российскими байками используются

на практике все преимущества корреспондентских отношений. Прежде

всего это относится к платежному инструментарию и околорасчетным

услугам. Российские банки в большинстве своем используют

упрощенные формы расчетов и ограниченный набор платежных

инструментов, как правило, это простые переводы и ограниченный

набор аккредитивов. Часто подобная ситуация диктуется такими

типичными российскими обстоятельствами, как невостребованное! ь

подобного рода услуг клиентами по причине невысокого объема и

относительной простоты большинства их операций, общей

экономической неграмотности или дороговизной для конечного

потребителя. Но зачастую это связано и с косностью мышления и

недостаточной грамотностью банковских работников или их

нежеланием усложнять работу. Поэтому российские банки существенно

проигрывают в борьбе за крупного корпоративного клиента.

Еще одним аспектом корреспондентских отношений, о котором

необходимо сказать, является «привычка» российских банков к своим

корреспондентам. Недостаточно привыкнув к рыночным отношениям,

наши банки воспринимают зарубежных корреспондентов в каком-то

идеалистическом свете, они редко задумываются о том, что и за

рубежом встречаются банки как с высоким, так и с низким качеством

обслуживания клиентов, как более, так и менее финансово устойчивые,

имеющие разные тарифные политики, технологии работы и платежные

системы. Поэтому отечественные банки стараются уходить от решения

возникающих проблем и склонны воспринимать практические действия

и особенности работы зарубежного корреспондента как должное.

Разумеется, что подобная ситуация чревата опасными последствиями

как для банков, так и для их клиентов.

Развитие филиальной сети и внутренних расчетов

В том или ином виде развитием филиальной сети занимается большое

количество банков, в том числе и для развития платежной системы

банка, ее географического расширения. Однако, принимая во внимание

высокие издержки этого процесса, на сегодняшний день развитая

филиальная сеть существует и расширяется только у крупнейших

банков общена-

95

ционального значения. Путь развития платежной системы через

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

расширение филиальной сети используется именно такими банками.

Рассмотрим подробнее систему межфилиальных расчетов. Одной из ее

особенностей, имеющих большое значение с точки зрения развития

платежной системы в целом, является наличие в ней очень

существенных резервов для оптимизации. Связано это с высокой

гибкостью технологии организации таких расчетов и практически

неограниченными возможностями в использовании современных

информационных и телекоммуникационных средств. Именно на этих

направлениях и сосредотачивается внимание банков.

Известно немало технологии организации межфилиальных расчетов

внутри одного банка. Перечислим основные из них

» технология, построенная на работе через единый корреспондентский

счет в головном банке (филиалы имеют свои счета только в головном

банке),

« самостоятельная работа филиалов через собственные

корреспондентские счета в Банке России или других расчетных

центрах;

• совмещенные формы работы, построенные на основе определенных

правил использования собственных корреспондентских счетов и счетов

головного банка;

• клиринговая технология системы межфилиальных расчетов (на основе

взаимозачета требований и обязательств) по одной из моделей

клиринга (как с предварительным депонированием средств, так и без

него, а также другие, более сложные модели)

Выбор той или иной технологии и ее соответствие реальным

требованиям и условиям функционирования банка существенно влияет

на состояние системы расчетов. Так, при наличии высокой доли

внутренних платежей оправдано построение на основе филиальной

сети клирингового центра. Для усиления централизации и

контролируемости процессов используется организация работы через

единый корреспондентский счет. Разумеется, что технология работы

зависит от возможностей телекоммуникаций и информационных систем.

Существует также и проблема организации внутрибанковских расчетов.

Требуют оптимизации и содержат для нее резервы платежи между

клиентами банка в рамках одного, например, головного офиса, расчеты

между подразделениями.

Клиринговые расчеты

Система клиринговых расчетов в том виде, в каком это понятие

существует сейчас, возникла относительно недавно Это стало

возможным только благодаря развитию компьютерных технологий и

активному их внедрению в банковскую деятельность. Сама идея

клиринга как ликвидации взаимных требований группы организаций

путем их взаимозачета используется очень давно и является достаточно

эффективным средством оптимизации хозяйственной деятельности даже

в слу-

96

чае, когда доля встречных требований в данной группе достаточна

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

низка. Но эффективная для малого количества организаций система

сложна своим расчетным аппаратом, и ее оптимизация «вручную» -

очень кропотливый и зачастую вообще нереализуемый процесс.

Поэтому на уровне банков с их огромным количеством клиентов,

взаимодействующих между собой и с внешней средой, активное

использование клиринговых расчетов стало возможно только с широким

внедрением компьютерных технологий.

Клиринг как система безналичных расчетов, основанная на зачете

взаимных требовании и обязательств, осуществляется по правилам,

определенным Банком России, как через банки, так и через специально

созданные для этого расчетные дома, расчетные палаты или центры -

клиринговые учреждения. Для этого необходимо иметь специальную

лицензию, выдаваемую ЦБ РФ. Юридическому лицу, заявившему себя

как центр взаимных расчетов, на основании указанной лицензии

предоставляется право на проведение клиринговых (расчетных)

операций, а также ограниченное количество банковских операций,

поддерживающих выполнение клиринга.

Клиринговые операции нашли достаточно широкое распространение. В

общем виде клиринг делится на «локальный» хозяйственный клиринг -

осуществление взаиморасчетов между конкретными организациями

(субъектами хозяйствования) посредством использования собственных

схем зачета на основе тех или иных платежных инструментов и

институтов и банковский клиринг, представляющий собой

разработанные банком или банками, иногда с участием Центрального

банка РФ, схем оптимизации расчетов. Хозяйственный клиринг обычно

строится на основе использования квазиденежных инструментов, таких,

как разнообразные формы векселей. Банковский же клиринг как

система безналичных расчетов строится на основе денежных платежных

инструментов и осуществляется специально лицензированными

финансовыми институтами, клиринговыми учреждениями.

Технологии осуществления обоих видов клиринга (с предварительным

депонированием средств на счетах участников в клиринговом

учреждении и без предварительного депонирования средств) описаны

ниже. С понятием клиринга тесно связаны еще два понятия. Клиринг

разделяют на простой, или встречный, и сложный. Простой клиринг

(расчет но сальдо) представляет зачет взаимных встречных

обязательств участниками расчета, направленных друг на друга.

Сложный клиринг подразумевает взаимозачет среди организаций, не

имеющих встречных требований друг к другу.

К основным целям создания и функционирования клирингового

учреждения можно отнести:

» ускорение расчетов между банками и другими кредитными

учреждениями (достигается, как правило, путем использования

электронных телекоммуникационных систем и технологий);

• оптимизацию расчетов между банками и другими кредитными

учреждениями (разработка и построение схем оптимизации

безналичных

97

расчетов на основе сложных экономических схем и математических

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

алгоритмов);

• повышение достоверности и надежности расчетов (за счет разработки

альтернативных, современных схем расчетов, использования

криптографических механизмов, электронной подписи, систем

электронной идентификации);

• развитие и обеспечение новых форм безналичных расчетов

(аккредитивов, чеков, кредитных карточек и др.),

• наиболее рациональное использование временно свободных ресурсов

банков (использование с собственной выгодой ос инков по счетам

банков, открытых в клиринговом центре);

• внедрение современных технологий, стандартов и протоколов

электронного обмена за счет собственных средств и полученных

доходов от проведения клиринговых операций (данный процесс

стимулируется тем, что более высокое качество проведения расчетных

операций на основе современных технологий способствует более

активному привлечению клиентов и, следовательно, получению новых

доходов),

• создание современной информационной банковской структуры (как

результат - достижение перечисленных выше целей).

Реализация указанных целей подразумевает оснащение клирингового

учреждения программно-техническими комплексами, обеспечивающими

передачу данных по каналам связи с использованием аппаратных и

программных средств криптозащиты (шифрование, электронные ключи

и подписи), которые в обязательном порядке должны проходить

сертификацию в соответствующих уполномоченных органах

(Гостехкомиссия), и комплексную многоуровневую защиту данных от

несанкционированного доступа, использования, искажения и

фальсификации на этапах обработки и хранения. Особое внимание в

таких системах уделяется контролю достоверности данных на всех

этапах.

В общем случае под клиринговой системой понимают совокупность

клиринговых учреждений, функционирующих на единой нормативно-

правовой базе в составе единой организационной структуры

Перечень операций, входящих в сферу деятельности клирингового

центра, достаточно широк и состоит из двух классов операций-

операций, обеспечивающих выполнение клиринга (способствующих

осуществлению клиринговых взаиморасчетов), и сопутствующих

банковских операций, поддерживающих выполнение клиринга

(разрешенных для клиринговых учреждений).

К первому классу можно отнести'

» открытие и ведение счетов клиентов клирингового учреждения по

внутренним и внешним операциям;

« прием платежных документов от клиентов клирингового учреждения в

электронном виде по каналам связи;

• первичную обработку поступивших документов клиентов

(идентификацию, дешифрацию),

• проверку правильности оформления платежных документов

(реквизиты плательщика, получателя),

98

• • контроль за наличием остатка средств на счете банка-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

плательщика для выполнения окончательных расчетов

(прогнозирование остатков по корреспондентским счетам

клиентов);

• • обработку принятых и проверенных расчетных документов

клиентов (сортировку первичных документов);

• ® формирование по итогу взаиморасчета результирующих

документов;

• • осуществление проводок расчетных документов по счетам

клирингового учреждения с зачетом взаимных платежей

(формирование сводных авизо),

• «переоценку остатков валютных счетов;

• • подготовку для клиентов выписок и других отчетов по их счетам

в соответствии с регламентом обслуживания;

• • подведение баланса по окончании операционного дня;

• • передачу отчетных форм в ЦБ РФ в установленных формах,

порядке и сроках

Перечисленные операции осуществляются в соответствии с

внутренними правилами клирингового учреждения и согласно

требованиям ЦБ РФ к форматам передачи данных, методам и средствам

защиты информации, шифрованию, электронной подписи и т п.

Следующий класс операций производится только при наличии

специальной лицензии. К ним относятся:

• • привлечение вкладов (депозитов);

• • краткосрочное кредитование;

• • оказание брокерских услуг;

• » консультационная деятельность;

• • осуществление лизинговых операций;

• « приобретение права требования по поставке товаров и оказанию

услуг, принятие рисков исполнения таких требований и их

инкассирование (форфейтинг);

• • осуществление факторинговых операций (с контролем за

движением товаров).

Использование этих операций в деятельности клирингового учреждения

позволяет успешно решать одну из основных задач функционирования

такой организации - более эффективного использования средств,

временно высвобождающихся вследствие оптимизации расчетных схем.

Как уже отмечалось выше, существует две основные модели клиринга.

Рассмотрим первую из них - чистый клиринг, осуществляемый без

предварительного депонирования средств участников расчетов в

учреждении, осуществляющем взаимозачет. Технология его следующая.

Каждому участнику открывается транзитный счет-позиция, записи по

которому не отражают реального движения ресурсов, а несут счетный

характер. Все документы, поступающие от участника на его счет-

позицию после процедуры идентификации владельца счета,

зачисляются на него. Документы от участников поступают по каналам

связи в компьютерную систему клирингового центра всю первую

половину дня. Первичные документы регистрируются и отражаются по

дебету счета

99

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com