Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 5. Экономика страховой деятельности

страховые организации уплачивают налог на пользователей автомобильных дорог по ставке

1%

от налоговой базы, рассчитываемой следующим образом:

а) поступления страховых взносов по договорам страхования, сострахования и пе-

рестрахования за вычетом страховых выплат, отчислений в страховые резервы и

страховых взносов по договорам, переданным в перестрахование;

б) суммы возврата страховых резервов, отчислершых в предыдущие периоды;

в) вознаграждения и тантьемы по договорам, переданным в перестрахование;

г) вознаграждения, полученные за оказание услуг страхового агента, сюрвейера и

аварийного комиссара;

д) возмещение перестраховщиками доли страховых выплат по договорам, передан-

ным в перестрахование;

е) доходы, полученные от размещения страховых резервов и других средств;

ж) суммы полученных процентов, начисленных на депо премий по рискам, приня-

тым в перестрахование;

з) суммы, полученные в порядке реализации права требования страхователя по стра-

хованию имущества к лицу, ответственному за причиненный ущерб;

и ) прочие доходы от осуществления страховой деятельности.

При этом имеются определенные ограничения по включению инвестиционного дохо-

да в облагаемую базу.

По ценным бумагам налог уплачивается от суммы разниц между выручкой от продажи

ценных бумаг, с одной стороны, и учетной стоимостью, процентами по проданным обли-

гациям, начисленными с момента их последней выплаты, расходами по продаже в виде

комиссионных, вознаграждений, с другой стороны.

Не включаются в налогооблагаемую базу дивиденды по акциям, проценты по ценным

бумагам и по счетам банковских вкладов.

Не

включаются

в

налогооблагаемую базу доходы, определенные эмитентом в условиях выпус-

ка государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъек-

тов Российской Федерации и ценных бумаг органов местного самоуправления. По государствен-

ным ценным бумагам, условиями обращения которых предусмотрено получение владельцем дохо-

да в зависимости от времени нахождения ценной бумага на его балансе, настоящее положение

применяется в отношении дохода, начисленного пропорционально сроку владения; доходы, полу-

ченные в виде процентного (купонного) дохода по облигациям федеральных займов с постоянным

и переменным купонным доходом, а также в виде разницы между ценой погашения и учетной

стоишхлъю (дисконта) государственных краткосрочных бескупонных облигаций.

Страховые организации также уплачивают налог

с

владельцев автотранспортных средств,

размер которого зависит от вида и мощности автотранспортного средства, находящегося на

балансе страховщика.

Налог аа имущество.

Исчисление и уплата налога на имущество регулируются Законом Российской Федера-

ции от

13

декабря 1991 года № 2030-1 «О налоге на имущество предприятий». Инструкцией

Госналогслужбы РФ от 8 июня 1995 года № 33 «О порядке исчисления и уплаты в бюджет

налога на имущество предприятий».

Налогооблагаемой базой является среднегодовая стоимость имущества страховой орга-

низации.

Среднегодовая стоимость имущества за отчетный период (квартал, полугодие, 9 меся-

цев,

год) определяется путем деления на 4 суммы, полученной от сложения половины

270

Глава 23. Налогообложение в страховании

стоимости имущества на 1 января отчетного года и на первое число следующего за отчет-

ным периодом месяца, а также суммы стоимости имущества на каждое первое число всех

остальных кварталов отчетного периода.

Например, среднегодовая стоимость имущества страховой организации за полугодие

рассчитывается следующим образом: (1/2 стоимости имущества на

01.01

+ стоимость иму-

щества на 01.04 + 1/2 стоимости имущества на 01.07) : 4

Для исчисления среднегодовой стоимости имущества принимается остаточная стоимость

основных средств, нематериальных активов, материалов, а также данные по статье «Рас-

ходы будущих периодов».

Ставки налога на имущество устанавливаются законодательными органами субъектов

Российской Федерации и не могут превышать 2% от налогооблагаемой базы.

Страховая организация является плательщиком единого социального налога (взноса), а

также выступает в роли налогового агента при удержании и перечислении в бюджет налога на

доходы физических

лиц.

Поскольку мы не ставим задачу рассмотрения всего круга вопросов,

связанных с исчислением налогов и сборов страховыми организациями, остановимся на

особенностях определения налоговой базы по налогу на доходы физических лиц и единого

социального налога при осуществлении страховых операций- Иными словами, определим

налоговое бремя физического лица, участника страхового правоотношения.

Налог на доходы физических лиц.

Налогоплательщиками налога на

доходы

физических лиц признаются физические лица,

являюпщеся налоговыми резидентами Российской Федерации.

Объектом налогообложения признается доход, полученный налогоплательщиками от

источников в Российской Федерации.

По основным видам доходов налоговая ставка устанавливается в размере 13%, однако

некоторые виды доходов подлежат обложению налогом по повышенной ставке. В частно-

сти,

по ставке 35% облагаются следующие доходы:

— стоимость выигрышей и призов, получаемых в конкурсах, играх в целях рекламы

товаров, работ, услуг и превышающие 2 000 рублей;

— процентные доходы по вкладам в банках в части превышения суммы, рассчитан-

ной исходя из трех четвертых действующей ставки рефинансирования Централь-

ного банка Российской Федерации;

— страховые выплаты по договорам страхования жизни, заключенным на срок ме-

нее пяти лет, в части превышения суммы выплат над суммой внесенных взно-

сов,

увеличенных на сумму, рассчитанную исходя из действующей ставки рефи-

нансирования Центрального банка Российской Федерации на момент заключе-

ния договора страхования.

По ставке 30% облагаются дивиденды, а также доходы, получаемые физическими

лицами, не являющимися налоговыми резидентами Российской Федерации.

Страховые выплаты при наступлении страхового случая, полученные от российской

организации, согласно ст. 208 части второй Налогового кодекса РФ признаются доходами

от источников в Российской Федерации.

Законодательство определяет особенности определения налоговой базы по договорам

страхования.

При определении налогоюй базы не учитьшаются доходы, полученные в виде страховых

выплат в связи с наступлением соответствующих страховых случаев по обязательному страхова-

нию,

осуществляемому в пордцке, установленном действующим законодательством, по добро-

вольному долгосрочному (на срок не менее пяти лет) страхованию жизни и в юзмещение вреда

271

Раздел 5. Экономика страховой деятельности

жизни, здоровью и медицинских расходов (за исключением оплаты санаторно-курортных путевок)

страхователей или застрахованных лиц, а также доходы в виде страховых вьшлат по договорам

добровольного пенсионного страхования, заключенным со страховщиками, и (или) доходы в

виде вьшлат по договорам доброюльного пенсионного обеспечения, заключенным с негосудар-

ственными пенсионными фондами, в случае, если такие вьшлаты осуществлякугся при наступле-

нии пенсионных оснований в соответствии с законодательством Российской Федерации.

Суммы страховых вьшлат, полученные по договорам добровольного страхования жизни,

заключенным на срок менее пяти лет, не учитываются при определении налоговой базы, если

суммы таких страховых вьшлат не превьшгают сумм, внесенных физическими лицами в виде стра-

ховых

взносов,

увеличенных страховщиками на

сумму,

рассчитанную исходя

из

действующей ставки

рефинансирования Центрального банка Российской Федерации на момент заключения договора

страхования. В противном случае разница между указанными суммами учитывается при определе-

нии налоговой базы и подлежит налогообложению у источника вьшлаты по ставке 35%.

В случае досрочного расторжения договора добровольного долгосрочного страхования

жизни до истечения пятилетнего срока его действия (за исключением случаев досрочного

расторжения договора страхования по причинам, не зависящим от воли сторон) и возврата

физическим лицам денежной (выкупной) суммы, подлежащей в соответствии с Правилами

страхования и условиями договора выплате при досрочном расторжении договора страхова-

ния, а также в случае изменения условий указанного договора в отношении срока его дей-

ствия полученный доход, за вычетом суммы внесенных физическим лицом взносов, учиты-

вается при определении налоговой базы и подлежит налогообложению у источника выплаты.

По договору добровольного имущественного страхования (включая страхование граж-

данской ответственности за причинение вреда имуществу третьих лиц и (или) страхование

гражданской ответственности владельцев транспортных средств) при наступлении страхового

случая доход налогоплательщика, подлежащий налогообложению, определяется в случаях:

• гибели или уничтожения застрахованного имущества (имущества третьих лиц) как

разница между полученной страховой выплатой и рыночной стоимостью застрахо-

ванного имущества на дату заключения указанного договора (на дату наступления

страхового случая

—

по договору страхования фажданской ответственности), увели-

ченной на сумму уплаченных по страхованию этого имущества страховых взносов;

• повреждения застрахованного имущества (имущества третьих лиц) как разница

между полученной страховой выплатой и расходами, необходимыми для прове-

дения ремонта (восстановления) этого имущества (в случае, если ремонт не осу-

ществлялся), или стоимостью ремонта (восстановления) этого имущества (в слу-

чае осуществления ремонта), увеличенными на сумму уплаченных на страхова-

ние этого имущества страховых взносов.

Обоснованность расходов, необходимых для проведения ремонта (восстановления)

застрахованного имущества в случае, если ремонт (восстановление) не производился, под-

тверждается документом (калькуляцией, заключением, актом), составленным страховщи-

ком или независимым экспертом (оценщиком).

Обоснованность расходов на произведенный ремонт (восстановление) застрахованно-

го имущества подтверждается следующими документами:

1) договором (копией договора) о выполнении соответствующих работ (об оказании

услуг);

2) документами, подтверждающими принятие выполненных работ (оказанных услуг);

3) платежными документами, оформленными в установленном порядке, подтвер-

ждающими факт оплаты работ (услуг).

272

Глава 23. Налогообложение в страховании

При этом не учитываются в качестве дохода суммы возмещенных страхователю или

понесенных страховщиками расходов, произведенных в связи с расследованием обстоя-

тельств наступления страхового случая, установлением размера ущерба, осуществлением

судебных расходов, а также иных расходов в соответствии с действующим законодатель-

ством и условиями договора имущественного страхования.

При определении налоговой базы учитываются суммы страховых (пенсионных) взно-

сов,

если эти суммы вносятся за физических лиц из средств организаций или иных работо-

дателей, за исключением случаев:

когда страхование работников производится работодателями в обязательном порядке в

соответствии с действующим законодательством, а также по договорам добровольного стра-

хования, предусматривающим выплаты в возмещение вреда жизни и здоровью застрахо-

ванных физических лиц и (или) оплату страховщиками медицинских расходов застрахован-

ных физических лиц при условии отсутствия выплат застрахованным физическим лицам;

заключения работодателями договоров добровольного пенсионного страхования (договоров

о добровольном негосударственном пенсионном обеспечении) при условии, что общая сумма

страховых (пенсионных) взносов не превысит двух тысяч рублей в год на одного работника.

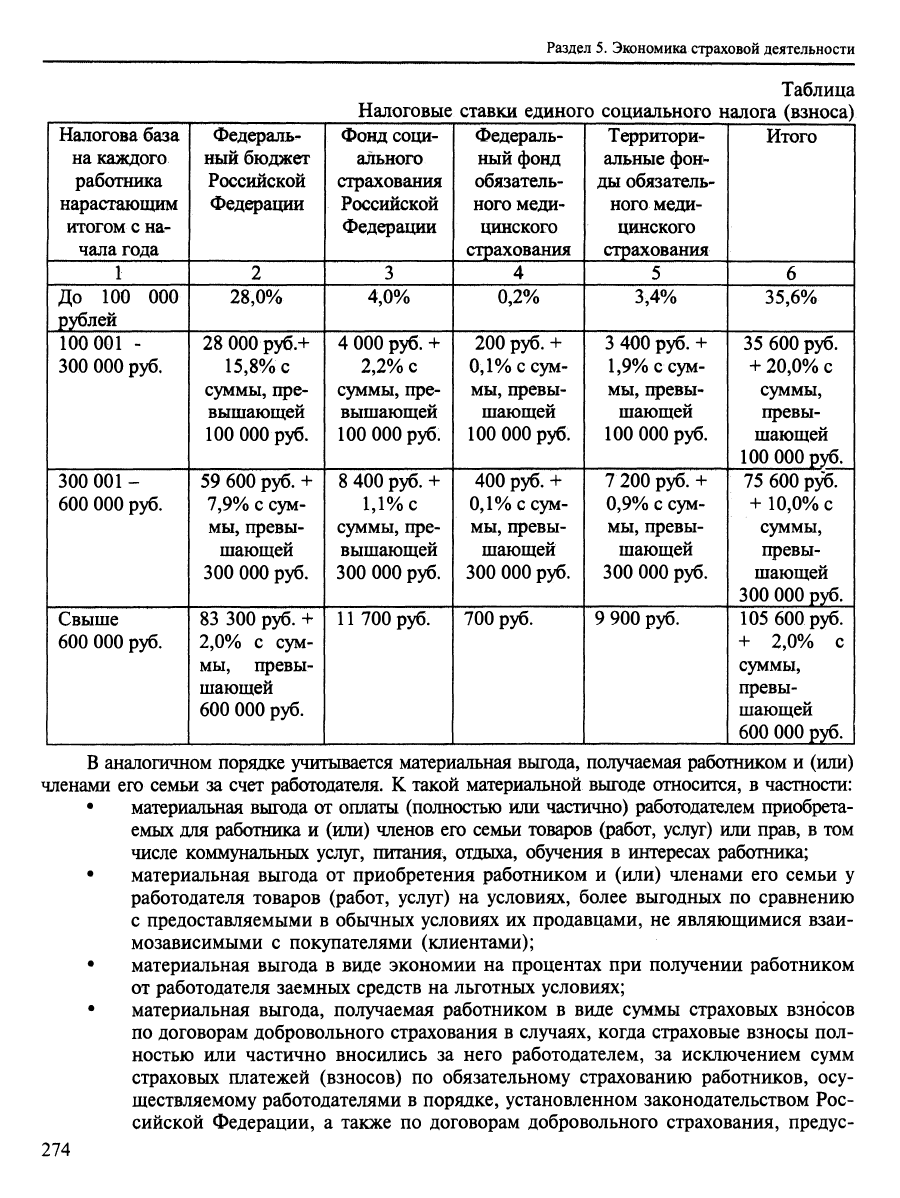

Единый социальный налог (взнос).

Единый социальный налог (взнос) зачисляется в государственные внебюджетные фонды

—

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской

Федерации и фонды обязательного медицинского страхования Российской Федерации

—

и

предназначен для мобилизации средств для реализации права граждан на государственное

пенсионное и социальное обеспечение и медицинскую помощь.

Налогоплательщиками налога признаются работодатели, производящие выплаты на-

емным работникам.

Объектом налогообложения признаются:

• выплаты и иные вознаграждения, начисляемые работодателями в пользу работ-

ников по всем основаниям, в том числе:

• вознаграждения по договорам гражданско-правового характера, предметом ко-

торых является выполнение работ (оказание услуг), а также по авторским и ли-

цензионным договорам;

• выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу

физических лиц, не связанных с налогоплательщиком трудовым договором^ либо

договором гражданско-правового характера, предметом которого является вы-

полнение работ (оказание услуг), либо авторским или лицензионным договором.

Налоговая база определяется как сумма выплат и иных вознаграждений, начисленных

работодателями за налоговый период в пользу работников.

При определении налоговой базы учитываются любые выплаты и вознаграждения,

начисленные работодателями работникам в денежной или натуральной форме или получен-

ные работником от работодателя в виде иной материальной выгоды.

Налогоплательщики определяют налоговую базу отдельно по каждому работнику с

начала налогового периода по истечении каждого месяца нарастающим итогом.

Налоговая шкала носит регрессивный характер, т.е. с увеличением налоговой базы на

каждого работника нарастающим итогом с начала года налоговые ставки падают.

При расчете налоговой базы выплаты и иные вознаграждения, полученные в нату-

ральной форме в виде товаров (работ, услуг), учитываются как стоимость этих товаров

(работ, услуг) на день их получения, исчисленная исходя из их рыночных цен (тарифов).

273

Раздел 5. Экономика страховой деятельности

Таблица

Налоговые ставки единого социального налога (взноса)

1

Налоговабаза

на каждого

работника

нарастающим

итогом с на-

чала года

1

До 100 000

рублей

100 001 -

ЗОООООруб,

300 001 -

1

600 000 руб.

Свыше

600 000 руб.

Федераль-

ный бюджет

Российской

Федерации

2

28,0%

28 000руб.+

15,8%

с

суммы, пре-

вышающей

100 000 руб.

59 600 руб. +

7,9% с сум-

мы,

превы-

шающей

300 000 руб.

83 300 руб. +

2,0% с сум-

мы,

превы-

шающей

600 000 руб.

Фонд соци-

ального

страхования

Российской

Федерации

3

4,0%

4 000 руб. +

2,2%

с

суммы, пре-

вышающей

100 000 руб.

8 400 руб. +

1,1% с

суммы, пре-

вышающей

300 000 руб.

11700 руб.

Федераль-

ный фонд

обязатель-

ного меди-

цинского

страхования

4

0,2%

200 руб. +

0,1%

с сум-

мы,

превы-

шающей

100 000 руб.

400 руб. +

0,1%

с сум-

мы,

превы-

шающей

300 000 руб.

700 руб.

Территори-

альные фон^

ды обязатель-

ного меди-

цинского

страхования

5

3,4%

3 400 руб. +

1,9% с сум-

мы,

превы-

шающей

100 000 руб.

7 200 руб. +

0,9% с сум-

мы,

превы-

шающей

300 000 руб.

9 900 руб.

Итого

6

35,6%

35 600 руб.

+

20,0%

с

суммы.

превы-

шающей

100 000 руб.

75 600 руб.

н-10,0% с

суммы,

превы-

шающей

300 000 руб.

105 600

руб.

+ 2,0% с

суммы,

превы-

шающей

600 000 руб.

В аналогичном порядке учитывается материальная вьп^ода, получаемая работником и (или)

членами его семьи за счет работодателя. К такой материальной вьп'оде относится, в частности:

• материальная выгода от оплаты (полностью или частично) работодателем приобрета-

емых для работника и (или) членов его семьи товаров (работ, услуг) или прав, в том

числе коммунальных услуг, питания, отдыха, обучения в интересах работника;

• материальная выгода от приобретения работником и (или) членами его семьи у

работодателя товаров (работ, услуг) на условиях, более выгодных по сравнению

с предоставляемыми в обычных условиях их продавцами, не являющимися взаи-

мозависимыми с покупателями (клиентами);

• материальная выгода в виде экономии на процентах при получении работником

от работодателя заемных средств на льготных условиях;

• материальная выгода, получаемая работником в виде суммы страховых взносов

по договорам добровольного страхования в случаях, когда страховые взносы пол-

ностью или частично вносились за него работодателем, за исключением сумм

страховых платежей (взносов) по обязательному страхованию работников, осу-

ществляемому работодателями в порядке, установленном законодательством Рос-

сийской Федерации, а также по договорам добровольного страхования, предус-

274

Глава 23. Налогообложение в страховании

матривающим выплаты в возмещение вреда жизни и здоровью застрахованных

работников и оплаты страховщиками медицинских расходов застрахованных фи-

зических лиц при условии отсутствия выплат застрахованным физическим лицам.

Нормами главы 25 «Налог на прибыль организаций» установлен различный порядок

включения в расходы хозяйствующего субъекта сумм страховых платежей (взносов) по лич-

ному и имущественному страхованию.

Согласно статье

255

Налогового кодекса

РФ

в состав расходов на оплату труда включают-

ся суммы платежей (взносов) работодателей по договорам обязательного страхования, а

также суммы платежей (взносов) работодателей по договорам добровольного страхования

(договорам негосударственного пенсионного обеспечения), заключенным в пользу работ-

ников со страховыми организациями (негосударственными пенсионными фондами), имею-

щими лицензии, выданные в соответствии с законодательством Российской Федерации, на

ведение соответствующих видов деятельности в Российской Федерации.

В случаях добровольного страхования (негосударственного пенсионного обеспече-

ния) указанные суммы относятся к расходам на оплату труда по договорам:

• долгосрочного страхования жизни, если такие договоры заключаются на срок не

менее пята лет и в течение этих пяти лет не предусматривают страховых выплат,

в том числе в виде рент и (или) аннуитетов (за исключением страховой выпла-

ты,

предусмотренной в случае наступления смерти застрахованного лица), в

пользу застрахованного лица;

• пенсионного страхования и (или) негосударственного пенсионного обеспече-

ния. При этом договоры пенсионного страхования и (или) негосударственно-

го пенсионного обеспечения должны предусматривать вьпшату пенсий (пожиз-

ненно) только при достижении застрахованным лицом пенсионных оснований,

предусмотренных законодательством Российской Федерации, дающих право на

установление государственной пенсии;

• добровольного личного страхования работников, заключаемым на срок не ме-

нее одного года, предусматривающим оплату страховщиками медицинских рас-

ходов застрахованньсс работников;

• добровольного личного страхования, заключаемым исключительно на случай на-

ступления смерти застрахованного лица или утраты застрахованным лицом тру-

доспособности в связи с исполнением им трудовых обязанностей.

Совокупная сумма платежей (взносов) работодателей, вьшлачиваемая по договорам дол-

госрочного страхования жизни работников, пенсионного страхования и (или) негосудар-

ственного пенсионного обеспечения работников, учитывается в целях налогообложения в

размере, не превышающем 12 процентов от суммы расходов, признающихся подлежащими

налогообложению с момента изменения расходов на оплату труда.

Взносы по договорам добровольного личного страхования, предусматривающим оплату

страховщиками медицинских расходов застрахованных работников, включаются в состав расхо-

дов в размере, не превышающем 3 процентов от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования, заключаемым исключи-

тельно на случай наступления смерти застрахованного работника или утраты застрахован-

ным работником трудоспособности в связи с исполнением им трудовых обязанностей, вклю-

чаются в состав расходов в размере, не превышающем десяти тысяч рублей в год на одного

застрахованного работника.

Статья 263 Налогового кодекса РФ регулирует порядок уменьшения доходов юриди-

ческого лица на расходы по обязательному и добровольному страхованию имущества. Уста-

275

Раздел 5. Экономика страховой деятельности

новлено, что расходы на обязательное и добровольное страхование имущества включают

страховые взносы по всем видам обязательного страхования, а также по следующим видам

добровольного страхования имущества:

1) добровольное страхование средств транспорта (водного, воздушного, наземно-

го,

трубопроводного), в том числе арендованного, расходы на содержание кото-

рого включаются в расходы, связанные с производством и реализацией;

2) добровольное страхование грузов;

3) добровольное страхование основных средств производственного назначения (в

том числе арендованных), нематериальных активов, объектов незавершенного

капитального строительства (в том числе арендованных);

4) добровольное страхование рисков, связанных с выполнением строительно-мон-

тажных работ;

5) добровольное страхование товарно-материальных запасов;

6) добровольное страхование урожая сельскохозяйственных культур и животных;

7) добровольное страхование иного имущества, используемого налогоплательщи-

ком при осуществлении деятельности, направленной на получение дохода;

8) добровольное страхование ответственности за причинение вреда, если такое стра-

хование предусмотрено законодательством Российской Федерации либо является

условием осуществления налогоплательщиком деятельности в соответствии с меж-

дународными обязательствами Российской Федерации или общепринятыми меж-

дународными требованиями.

Расходы по обязательным видам страхования (установленные законодательством РФ)

включаются в состав прочих расходов в пределах страховьгх тарифов, утвержденных в соот-

ветствии с законодательством Российской Федерации и требованиями международных кон-

венций. В случае если данные тарифы не утверждены, расходы по обязательному страхо-

ванию включаются в состав прочих расходов в размере фактических затрат.

Расходы по добровольному страхованию включаются в состав прочих расходов в раз-

мере фактических затрат.

Очевидно, что отнесение расходов по страхованию к налоговым вычетам при форми-

ровании налоговой базы по прибыли предприятия, признание страховых платежей (взно-

сов) общественно необходимыми затратами существенно расширит социально-экономи-

ческую базу страхования, даст дополнительные стимулы владельцам и менеджерам к зак-

лючению договоров страхования, построению страховой защиты имущественных интере-

сов,

связанных с персоналом предприятия, его активами и обязательствами.

Контрольные вопросы к Главе 23:

1.

в чем состоят особенности исчисления страховщиками налоговой базы по прибыли?

2.

Как рассчитывается налог на прибыль страховыми организациями, имеющими в

своем составе территориально обособленные структурные подразделения?

3.

Налог на имущество страховых организаций: налоговая база, налоговая ставка.'

4.

Особенности определения налоговой базы по налогу на доходы физических лиц

участниками страхового отношения.

5.

Единый социальный налог (взнос): порядок исчисления, особенности расчета при

оплате работодателями страховых взносов в пользу работников.

6. По каким видам страхования страховые взносы включаются в себестоимость про-

дукции (работ, услуг)?

Раздел 6.

Основные

виды страхования

Раздел 6. Основные виды страхования

Глова

24.

Страховоние жизни

История личного сграхования насчитывает более двадцати столетий. В древней Ин-

дии существовали денежные фонды для благотворительных целей. У древних иудеев были

коммунальные учреждения, аккумулировавшие фонды для целей взаимной помощи. Такие

фонды создавались в виде коллегий и в Римской империи, из них оказывалась материаль-

ная помощь членам коллегии в затруднительных случаях жизни и для поддержания род-

ственников умершего.

Организации, подобные римским коллегиям, существовали и в эпоху средних ве-

ков.

Они возникали как цеховые объединения ремесленников, которые оказывали ма-

териальную помощь своим членам или их семьям при наступлении несчастных случаев,

болезни или смерти. Размер ущерба и сумма помощи раскладывались между членами

объединения. Не существовало еще страховых платежей, которые регулярно вносились

бы членами цехов в общую кассу, не было и заранее сформированных страховых фон-

дов,

не были организованы особые специализированные страховые компании. Один и

тот же коллектив ремесленников и торговцев выступал и как коллектив страхователей,

и как страховщиков.

В XVn веке впервые стали использоваться статистические методы оценки риска

и были сделаны первые попытки построения таблиц смертности. Исследование таб-

лиц смертности и развитие теории вероятности позволили организовать общества стра-

хования жизни на научных началах, которые получили название актуарной науки,

как части финансовой математики. В то же время появляются аннуитеты как форма

ежегодно получаемого дохода в виде процента, или интереса, начисляемого на бан-

ковский вклад, и страхование, которое преследовало те же цели — то есть страхование

ежегодного дохода как форма страхования на дожитие. Это послужило стимулом к

созданию страховых организаций, специализированных на проведении операций по

страхованию жизни.

Огромную роль в развитии личного страхования сыграли страховые общества Англии.

Первое страховое общество было организовано в 1698 году в Лондоне. Первое крупное

общество страхования жизни возникло также в Англии в 1706 году под названием «Эми-

кебл» — дружеский. Они первопроходцы в этих видах страхования и отрабатывали основ-

ные элементы и методы страхования жизни, которые используются и в настоящее время.

Например, впервые составлены договоры, предусматривавшие выплату страховых сумм в

фиксированном размере в случае смерти страхователя.

278

1

лава 24. Страхование жизни

Несколько позже общества страхования жизни возникают и

в

других странах. Во Фран-

ции первое общество появилось в 1829 году, в Германии - в 1827 году, в США - в 1830

году. К концу XIX века страхование жизни получило распространение во всех европейских

государствах.

В России в 1846 году было учреждено страховое общество «Саламандра», которое

первым стало проводить страхование жизни. Учрежденное в 1881 году страховое акционер-

ное общество «Россия» проводило три вида страхования жизни:

1) страхование на случай смерти;

2) страхование на дожитие;

3) смешанное страхование, которое объединяло в условиях как страхование на слу-

чай смерти, так и страхование на дожитие.

В дальнейшем в системе страхования жизни получило развитие страхование рисков

инвалидности, гибели в трудоспособном возрасте, страхование пенсионного обеспечения

и т.д. К 1918 году российские страховые общества считались одними из ведущих в области

страхования жизни. В советское время страхование жизни проводилось в рамках государ-

ственной монополии на страхование. Все операции совершались на основе единых правил

и тарифов. Вплоть до начала 90-х годов виды долгосрочного страхования жизни были дос-

таточно популярны в СССР: договоры имелись у более чем 70% работающего населения^

В экономически развитых странах на страхование жизни приходится от 37% до 78% сборов

премий страховых компаний и подавляющее большинство заключенных договоров страхо-

вания^ Резервы по личному страхованию, и особенно долгосрочному страхованию жизни,

являются одним из основных источником внутренних национальных инвестиций в эконо-

мически развитых странах. По этой причине страховые компании, занимающиеся страхо-

ванием жизни, относят к числу основных институциональных инвесторов. Так, активы

страховых компаний США превышают 2,5 трлн. долл. и составляют 1/3 от активов всех

институциональных инвесторов страны^

Личное страхование - это система видов страхования, которые обеспечивают предос-

тавление страховой защиты от рисков, угрожающих жизни человека, его трудоспособнос-

ти,

здоровью. В Российской Федерации в соответствии с требованиями законодательства

объектами личного страхования являются имущественные интересы, связанные с жизнью,

здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахован-

ного лица. В зарубежной практике понятие личного страхование (personal insurance'^) име-

ет иное наполнение, чем в традиционном понимании российского страхователя и страхо-

вого рынка. Оно объединяет всевозможные виды страхования, связанные с личностью

застрахованного, его имуществом и гражданской ответственностью гражданина. К числу

таких видов страхования относят страхование жизни, страхование от несчастных случаев и

болезней, страхование индивидуального транспорта, страхование строений, квартир, об-

щей гражданской ответственности и т. п.

Можно вьщелить три основных источника спроса на страховую защиту по договорам

личного страхования в Российской Федерации. Прежде всего это корпоративный сектор,

который предъявляет спрос главным образом на договоры коллективного страхования ра-

ботников от несчастных случаев, договоры добровольного медицинского страхования,

'

«Эксперт»

№ 25, 5

июля

1999 г.

Специальный

проект

«Панорама

страхования»,

выпуск № 3, 1999 г., с. 6.

^

«Эксперт»

№ 25, 5

июля

1999 г.

Специальный

проект

«Панорама

страхования»,

выпуск №3 , 1999 г., с. 1.

^ The McKinsey Quarterly, 1997 Number 1, p. 116.

^

Personal insurance

—

accidental death and dismemberment

insurance,

annuity, homeowners

insurance

policy и

т.п..

Dictionary of

insurance

terms, BARRON'S, Louisiana State University, 1991. с University, 1991, p. 308.

279