Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 1. Страхование в национальной экономике

В западной экономической теории принято, что в отсутствие возможности страхова-

ния определенные сектора экономики не получили бы своего современного развития'^ В

частности, развитие частного строительства во многом обязано получению банковских кре-

дитов. Выдача их оказалась бы невозможной в отсутствие страхования строений и страхова-

ния жизни заемщика. Такое страхование предоставляет гарантии банку, что кредит будет

возвращен даже при наступлении неблагоприятных последствий, связанных с указанными

рисками. Другой пример

—

классическое страхование от пожаров; в отсутствие такого стра-

хования при обладании колоссальными по стоимости объектами было бы невозможно обес-

печить непрерывность общественного воспроизводства. В российской экономике

—

в пери-

од перехода от административно-командной экономики к рыночным отношениям — такое

понимание роли страхования только формируется. Отношения собственности, являющие-

ся основополагающими для формирования потребности в страховании, и несение риска,

связанного с владением, распоряжением и пользованием имуществом, принадлежащим

обособленным хозяйственным субъектам и лицам, неизбежно влекут за собой появление

интереса к страхованию как важнейшему методу управления рисками. Достаточно часто для

оценки уровня развития страхового рынка используют показатель доли страхования в вало-

вом национальном продукте. Он составляет в экономически развитых странах около 8 —

10%

(США, Япония, Швейцария), в современной России 3%. По мнению зарубежных

экономистов, чем более экономически развито государство, тем больше средств в них рас-

ходуется на страхование".

Если первоначально страхование было призвано обеспечить материальные интересы,

связанные преимущественно с владением различными видами имущественных объектов и

благ, то к концу XIX века страхование все в большей мере становится элементом государ-

ственных концепций управления социальными рисками. Государственное обязательное стра-

хование от несчастных случаев на производстве (в России введено в 1907 году) стало первым

массовым видом личного страхования. Постепенно в системе государственного социально-

го страхования стали появляться пенсионное страхование и медицинское страхование, а

также социальное страхование на случай временной нетрудоспособности. Несмотря на то,

что в различных странах мира по-разному осуществляется государственное вмешательство и

государственное регулирование проведения этих видов страхования, трудно представить со-

временное экономически развитое государство, в котором управление социальными риска-

ми общества осуществлялось бы иначе, чем с помощью страхования. Последние тенденции

развития стран Европейского Союза показывают: если в начале XX века преобладающими

являлись государственные системы социального страхования, то современные экономики в

силу различных причин все в большей степени ориентированы на развитие частных систем

страхования социальных рисков. Проводимые реформы государственного пенсионного стра-

хования и медицинского страхования в Германии, Великобритании, Франции, Испании и

других странах однозначно демонстрируют усиление роли частного страхования в системе

общественного управления социальными рисками.

Страхование как уникальная отрасль экономики, профессионально связанная с управ-

лением рисками, влияет на развитие безопасности производства и жизнедеятельности. Сто-

имость страхования оказывается тем выше, чем в меньшей степени на предприятиях или в

хозяйствах уделяют внимание превентивным мероприятиям по снижению степени риска

наступления основных неблагоприятных событий. Перечень таких мер и мероприятий дос-

"' Семинар по страхованию 17—20 марта 1992 г., стр. 62, D.Bickethaupt, General Insurance,

IRWIN,

Illinois, 1983, p. 86.

'' Семинар no страхованию 17—20 марта 1992 г., стр. 72.

10

Глава

1 •

Роль и место страхования в национальной экономике

таточно широк и связан с особенностями производства и профессиональной деятельности в

различных отраслях производства и сферы услуг. Противопожарные мероприятия, проти-

вопаводковые меры, массовые вакцинации населения на случай эпидемических заболева-

ний и иные подобные меры существенно снижают вероятность массовых экономических

потерь. Появление этих методов снижения риска и последующий контроль за рисками во

многом обязаны страхованию.

Повсеместное развитие страховых операций

—

особенно появление долгосрочных видов стра-

хования жизни, сосредоточение в управлении страховыми организациями огромных по размеру

капиталов

—

стали причиной появления в страховании и иной общественно значимой функции -

институционального инвестора. В силу инверсии производственного цикла в страховании стра-

ховщики для обеспечения исполнения обязательств по договорам страхования формируют страхо-

вые резервы. Совокупные размеры последних только в странах европейской экономической

интеграции составляют более 3,0 трлн. евро'% более 80% из которых приходится на страховщи-

ков,

проводящих операции по страхованию жизни. В дополнение к формированию страховых

резервов, которые должны быть обеспечены соответствующими активами, страховщики обязаны

иметь и довольно высокую сумму свободных активов. Согласно последним изменениям в требо-

ваниях к платежеспособности в странах Европейского Союза минимальный размер гарантийного

фонда не может быть менее чем 2,0 млн. евро у одной отдельно взятой страховой организации.

Особенность инвестиционных активов страховых организаций состоит в долгосрочности возмож-

ных вложений. Именно поэтому многие считают, что только благодаря страховщикам стало воз-

можным осуществление таких масштабных инвестиций, как создание Манхэтгена в Нью-Йорке'-^

и проведение других дорогостоящих строительных профамм. Таким образом, роль страховых

организаций состоит и в организации движения («перелива») средств на рынке капитала объеди-

нением незначительных средств, уплачиваемых каждым страхователем в отдельности по догово-

рам страхования, в колоссальные по размерам инвестиционные фонды капиталов.

Долгосрочное страхование жизни имеет важное значение в системе общественных эко-

номических отношений как способ сбережений индивидуальных граждан. Это позволяет:

говорить об особенной социальной и экономической функции страхования как формы орга-

низации индивидуальных накоплений населения; в значительной мере переложить бремя

экономической заботы о гражданах престарелого возраста, нетрудоспособных, да и здоро-

вых граждан, на плечи страховщиков. Стабильность страховых компаний, проводящих опе-

рации по страхованию, их платежеспособность — предмет особого контроля со стороны

государства, поскольку банкротство страховщика означает не только прекращение договора

страхования, но и потерю всех сбережений, инвестированных страхователем в уплату стра-

ховых взносов по долгосрочному договору страхования жизни.

В развитых странах сектор частного страхования обеспечивает работой большое число

занятых. Только в США число занятых в страховании, включая страховых посредников,

составляет более 2,2 млн. чел., в европейских странах - во Франции более 220,0 тыс. чел.,

в Германии - более 250,0 тыс. чел., в Великобритании - более 350,0 тыс. чел.'^ В сово-

купности общее число занятых в страховании в мире не менее 3,5 млн. человек.

Однако несмотря на широкое развитие страхования, общество не может переоценивать

возможности страховщиков по принятию рисков на страхование. Возможность принятия

рисков на страхование определяется капитализацией страховых компаний, природой риска

и опустошительностью последствий его проявления. Если вероятность наступления риска

'^ Insurance in Europe 1995—1997, Eurostat, 1999, p. 42.

'•^

Семинар no страхованию 17—20 марта 1992 г , стр. 9.

''^ Insurance statistics yearbook, О EC

D,

1994, p.

172,

178, 73, 79.

Раздел 1. Страхование в национальной экономике

не может быть оценена с помощью математических правил законов больших чисел или если

ожидаемые убытки могут оказаться чрезвычайно большими для страховых организаций, стра-

ховщики окажутся не в состоянии исполнить обязательств по договорам страхования, что

приведет к массовым банкротствам страховых организаций. Поэтому несмотря на широкое

использование страхования как метода управления рисками, его нельзя рассматривать как

единственное и исключительное средство покрытия экономических убытков общества. Хо-

рошо известно, что для покрытия потенциальных убытков от наступления рисков, имею-

щих катастрофический характер (террористические акты; ядерные риски; риски, связанные

с загрязнением окружающей природной среды, и другие подобные виды рисков), госу.^ар-

ство активно влияет на формирование страховых пулов, а зачастую выступает и гарантом их

операций.

Страховые рынки стран переходного периода, к которым относится и рынок страхова-

ния в России, находятся в стадии формирования. Приведенные выше функции страхова-

ния реализуются в неодинаковой степени. Это может быть объяснено как низкой покупа-

тельской способностью основных потребителей страховых услуг, так и определенными мак-

роэкономическими характеристиками состояния экономического развития: ограниченное

право собственности, недобросовестные собственники, не вполне развитая система госу-

дарственного регулирования, отсутствие экономических стимулов к разитию страхования,

в том числе и крайне ограниченное число социально необходимых видов обязательного стра-

хования и другие причины. Неразвитые рынки страхования, основной проблемой которых

является недостаточная капитализация страховшиков и отсутствие опыта и знаний в прове-

дении массовых видов рыночного страхования, требуют более активного государственного

регулирования. Вместе с тем динамика стран Центральной и Восточной Европы убедитель-

но доказывает, что взвешенная государственная политика позволяет страхованию достаточ-

но быстро обеспечить выполнение этих общественно значимых функций.

Контрольные вопросы к Главе 1

1.

Что послужило причиной широкого развития страхования в середине XIX века?

2.

Какие основные функции выполняет страхование в экономически развитых стра-

нах?

3.

Является ли частное страхование конкурентом социального страхования, проводи-

мого государством?

4.

Почему для страховых рынков стран переходного периода государственное регули-

рование должно быть более активным, чем в экономически развитых странах?

5.

Как можно оценить значение страхования для национальной экономики отдельно

взятого государства?

6. Как можно оценить значение страхования для мировой экономики в целом?

7.

Согласны ли вы с высказыванием «чем более развита экономика, тем большую роль

в ней играет частное страхование»?

Глава 2. Упраштение рисками на макроэкономическом и микроэкономическом уровнях. Страхование в системе управления рисками

Глава 2.

Управление риасами на жнср

и микроэкономическом уровнях. Сфахование

в сиоюме управления риасами

Страхование как система экономических общественных отношений связана с категори-

ей риска. Однако не каждый риск может быть принят на страхование. Множественность

рисков, присущих хозяйственной, социальной жизни общества, экономической и личной

жизни человека, вносит элемент неопределенности, связанный с ожиданием возможных

убытков, являющихся проявлением негативного воздействия рисков. Вместе с тем ведению

предпринимательской деятельности, совершению разного рода торговых, инвестиционных

сделок также внутренне присущ определенный коммерческий риск. Так, инвестиции в

определенные виды рискованных ценных бумаг могут обернуться для их владельца убыт-

ком, однако не исключено, что такого рода инвестиции могут принести и значительные

прибыли.

Различные характеристики рисков — вероятность, опустошительность, возможность

получения прибыли или убытка, распространенность, источник происхождения, а также

способы минимизации потерь в результате негативного влияния рисков изучает наука риск-

менеджмента, или управления рисками. Риск — это потенциальная возможность нежела-

тельного или менее желательного результата в настоящем или будущем. Хотя объектом тео-

рии риска могут быть различные типы рисков - от демографических и математических до

финансовых

—

в настоящем учебнике мы рассматриваем только типы рисков, могущих иметь

экономические, финансовые последствия.

Обыкновенно риском называют неопределенное событие, не зависящее от воли сто-

рон, часто опасное и приводящее к убыткам и создающее поэтому интерес к страхованию.

Под риск-менеджментом понимают процесс управления, связанный с выявлением, анали-

зом и экономическим контролем за рисками, которые могут угрожать активам или доходам

производителя товаров, работ или услуг. В более общем смысле эта формулировка спра-

ведлива и может быть распространена на экономические интересы, присущие физическим

лицам.

В системе риск-менеджмента выделяют четыре основные этапа управления рисками:

— идентификация, или распознание рисков

— оценка потенциальных последствий наступления риска

13

Раздел 1. Страхование в национальной экономике

— собственно управление риском, т.е. выбор определенных методов, позволяющих

оптимизировать последствия наступления риска

— администрация, или контроль за рисками.

Первый

этап

управления рисками - идентификация риск

—

предполагает детализацию проис-

хождения и классификацию рисков, присущих деятельности или сущестюванию субъеюа риск-

менеджмента. Таким субъекгом может выступать государство, хозяйствующий субъект (частный

предприниматель или юридическое лицо) и, наконец, человек. Очевидно, что с учетом особенно-

стей субъекта риск-хменеджмента набор рисков и их характеристики не могут быть одинаковыми.

Масштабность задач государственного управления, необходимость обеспечить доста-

точный уровень социального обеспечения граждан, наконец, высокая вероятность экстрен-

ной необходимости в средствах для преодоления масштабных стихийных бедствий определя-

ют выбор методов управления такими рисками.

Точно так же предприниматели, осуществляющие деятельность в различных отраслях

экономики, должны принимать во внимание особенности отрасли экономической деятель-

ности, индивидуального состава рисков, отражающего техническое состояние и состав ос-

новных средств, особенности производственного цикла, состав и географию потребляемо-

го сырья, географическое расположение объектов производства, валюту сделок, состав по-

ставщиков и покупателей, их кредитную историю, и так далее.

Разница в доходах и имущественном положении граждан, особенности рисков, прису-

щие лицам различных профессий, состав семей и другие факторы определяют необходи-

мость индивидуализации риск-менеджмента в отношении каждого взятого в отдельности

лица или коллектива лиц.

В широком смысле под объектом риск-менеджмента понимают комплекс имуществен-

ных интересов, связанных с деятельностью субъекта управления. Комплекс имуществен-

ных интересов могут характеризовать активы и обязательства субъекта управления, финан-

совые потоки и финансовые результаты. В целом имущественные интересы, как объект

риск-менеджмента, можно классифицировать следующим образом:

— имущественные интересы, связанные с владением, распоряжением и пользовани-

ем имуществом и имущественными правами, которые включают основные и обо-

ротные средства субъектов хозяйствования, домашнее имущество и индивидуаль-

ные владения, нематериальные активы, находящиеся в собственности субъекта

управления. Помимо собственно имущества, это понятие включает ожидаемые

доходы от производственной и иной деятельности. Например, помимо гибели ос-

новных и оборотных фондов, товаров на складе в результате пожара субъект хозяй-

ственной деятельности может столкнуться со значительными убытками

в

результате

прекращения нормального производственного процесса. К ним можно отнести

потерю рыночной доли в результате невозможности исполнения договорных обяза-

тельств по поставке продукции, отсутствие источников для оплаты полученных кре-

дитов, обязательства перед бюджетом и органами социального страхования в связи

с необходимостью уплаты обязательных налоговых и иных платежей и т.п.;

— имущественные интересы, возникающие из юридических обязательств, как свя-

занных с владением, распоряжением и пользованием имуществом и имуществен-

ными правами, так и в результате причинения вреда имущественным интересам

третьих лиц, связанные с неисполнением договорных обязательств или в резуль-

тате определенных действий или бездействия (в юриспруденции такого рода обя-

зательства называют деликтами). Для владельца автотранспортного средства та-

кие обязательства могут возникать из виновных или неосторожных действий, по-

14

Глава 2. Управление рисками на макроэкономическом и микроэкономическом уровнях. Страхование

в

системе управления рисками

влекших дорожно-транспортное происшествие,

в

результате которого были

по-

вреждены транспортные средства

или

имущество, принадлежащее другим вла-

дельцам, или были причинены травмы

и

произошла гибель других лиц.

— имущественные интересы, связанные

с

жизнью, здоровьем, трудоспособностью

и пенсионным обеспечением физических лиц. Такого рода имущественные инте-

ресы присущи самим гражданам

и

могут быть связаны, например,

с

утратой

способности осуществлять профессиональную деятельность

в

результате травмы

или заболевания, которая потребует других денежных источников средств суще-

ствования

как

самого пострадавшего,

так и

членов

его

семьи,

или

смерть кор-

мильца семьи, которая, помимо моральных страданий, влечет

за

собой

и

ухуд-

шение финансового положения нетрудоспособных членов семьи

и

иждивенцев.

Одновременно такого рода имущественные интересы возникают и

у других

субъек-

тов риск-менеджмента: государства

и

частных субъектов хозяйствования. Госу-

дарство

в

силу Конституции обязано обеспечить имущественные интересы граж-

дан

и

зависящих

от

них лиц при наступлении неблагоприятных событий для

их

жизни

и

здоровья, то же самое справедливо

и в

отношении рабочих

и

служащих,

занятых

в

производственном процессе.

Подробнее природа имущественных интересов, их правовое положение

и

формы рас-

смотрены

в

главе 6 раздела 2 настоящего учебника.

В основу идентификации риска положены различные классификации рисков. Так,

по

признаку происхождения рисков А.К.Шихов выделяет:

— обусловленные природно-естественными явлениями (наводнения, землетрясения,

ураганы

и

пр.);

— связанные

с

техногенной

и

бытовой средой;

— связанные

с

предпринимательской, финансовой деятельностью;

— связанные

с

гражданской ответственностью

за

причинение вреда третьим лицам;

— политические риски'\

Приведенная классификация представляется недостаточно структурированной. Напри-

мер,

политические риски неизбежно оказываются частью предпринимательских рисков,

а

риски, связанные

с

гражданской ответственностью

за

причинение вреда третьим лицам,

могут иметь

в

качестве непосредственной причины наступления убытков риски, связанные

с особенностями технологического цикла в определенных отраслях промышленности. Труд-

ности построения всеобъемлющей классификации рисков можно объяснить различием

в

природе происхождения рисков, продолжительностью

их

воздействия, возможностями

субъекта управления влиять

на

сам риск

и

его последствия

и

так далее. Множественность

факторов требует построения классификаций рисков, основанных

на

различных классифи-

кационных признаках.

Для целей риск-менеджмента необходимо разделить риски

по

признаку

природы

рисков:

чистые

и

спекулятивные. Чистые риски могут повлечь за собой только наступление убытков,

с точки зрения субъекта управления такие риски могут иметь два исхода: наступление убытка

или его отсутствие, но не получение дохода как результата наступления риска. Под спекуля-

тивными рисками понимают такие из них, наступление которых может повлечь за собой как

получение прибыли, так

и

убытка: классический пример таких рисков

—

игра

в

казино.

Спекулятивные риски,

как

правило, связаны

с

волевым решением субъекта риск-

менеджмента,

и

поэтому

в

значительной мере носят субъективный,

а не

объективный

ха-

рактер. Это влечет

за

собой существенные трудности,

а

зачастую

и

невозможность измере-

'-

А.К.Шихов, Страхование, М. Юнити, 2000, стр.3—4.

15

Раздел 1. Страхование в национальной экономике

ния объективной вероятности наступления рисков, что определяет и набор методов управ-

ления спекулятивными рисками.

Чистые риски могут иметь

две

формы проявления: причинение убытков или отсутствие убыт-

ков.

Субъект риск-менеджмента не может ожидать от чистых рисков какой бы то ни было прибы-

ли,

и их наступление не зависит от волеизъявления субъекта риск-менеджмента. К таким рискам

относят пожары, стихийные бедствия, взрывы и подобные или связанные с ними риски.

Разделение рисков на чистые и спекулятивные имеет существенное значение для стра-

хования, так как в большинстве видов страхования договор заключается на случай наступ-

ления чистых рисков.

По источникам происхождения для субъекта риск-менеджмента риски можно подразде-

лить на внешние и внутренние. Внутренние риски связаны с организационно-функцио-

нальной структурой объекта риск-менеджмента: внутренними производственно-хозяйствен-

ными связями, типом производства, структурой производственных и финансовых пото-

ков,

численностью персонала и другими индивидуальными характеристиками объекта. Воз-

можность принятия активных мер управления в отношении внутренних рисков велика, так

же как велика степень субъективного воздействия со стороны субъекта риск-менеджмента на

состояние объекта управления и структуру рисков. К примеру, продажа непрофильных ак-

тивов существенно снижает риск убытков в результате непрофессионального управления

ими, или осуществление расчетов за реализованную продукцию в одной валюте существен-

но снижает валютные риски.

Внешние риски, напротив, связаны с влиянием природной, экономической, вклю-

чая технологическую, и политической среды, в которой осуществляет деятельность субъект

риск-менеджмента.

По степени распространенности риска можно выделить фундаментальные и частные

риски. Под фундаментальными рисками понимают такие риски, появление которых не

зависит от волеизъявления каких бы то ни было субъектов, чаще всего они носят объектив-

ный характер. Последствия наступления таких рисков затрагивают интересы всех субъектов

риск-менеджмента. Они (риски) крайне обременительны, и их преодоление требует значи-

тельных экономических и финансовых расходов. Более того, перечень инструментов, кото-

рые могут быть использованы для управления такими рисками, крайне ограничен именно в

силу широчайшего охвата пострадавших негативными последствиями. Достаточно часто'^ к

таким рискам относят стихийные бедствия — тайфуны, землетрясения, наводнения. Одна-

ко одновременно к такого рода рискам относят и политические риски, под которыми в

широком смысле понимают риски изменения политических режимов, социальные волне-

ния и беспорядки, войны и связанные с ними последствия'^

Частные риски, в противоположность фундаментальным, достаточно локальны, как

по природе происхождения, так и по подверженности последствиям таких рисков.

Провести четкую грань, разделяющую фундаментальные и частные риски, достаточно

сложно. Однако главным критерием должна являться не столько природа риска, сколько

подверженность риску субъектов риск-менеджмента. Например, пожар может стать причи-

ной повреждения или полной гибели домашнего имущества отдельно взятого домовладель-

ца, в то же время лесной пожар может стать причиной выгорания лесов на огромных терри-

ториях, уничтожения сотен частных владений и гибели множества людей.

Точно так же следует подходить к выбору инструментов управления рисками. Нельзя

согласиться с тем, что в отношении фундаментальных рисков «ответственность за их по-

'^

Д. Бланд, Страхование: принципы и практика, М. Финансы и статистика, 1998, стр. 30.

'^

К.

Е. Турбина, Тенденции развития мирового рынка страхования, М. ЛИ К ИЛ, 2000, стр. 152.

16

Глава

2.

Управление рисками на макроэкономическом и микроэкономическом уровнях. Страхование в системе управления рисками

следствия должно нести все общество», а страхование как инструмент риск-менеджмента

неприменимо. Достаточно распространенным является страхование на случай стихийных

бедствий. Однако страховщик и перестраховщик заинтересованы в контроле за риском и

ограничивают предоставление возможной защиты максимальными страховыми суммами и

числом договоров страхования. Все большее распространение получает секъюритизация

страховых обязательств на случай наступления стихийных бедствий, позволяющая привле-

кать для покрытия таких страховых рисков капиталы фондовых рынков.

То же самое справедливо и в отношении политических рисков и методов управления

ими. В конечном счете в выборе инструментов управления риска субъект риск-менеджмента

ограничен экономическими и финансовыми возможностями, которые предоставляет страхо-

вой, фондовый и другие рынки, и затратами, которые он готов понести в этих целях.

По размерам и частоте возникновения риски можно подразделить на четыре группы:

(1) регулярные мелкие убытки

—

такие убытки часто достаточно предсказуемы, и не

представляют серьезной угрозы для субъекта риск-менеджмента;

(2) регулярные крупные убытки

—

создают серьезную угрозу для существования субъек-

та риск-менеджмента. Регулярная повторяемость крупных убытков ставит под со-

мнение «вьгживаемость» субъекта риск-менеджмента, требует критического пере-

осмысления принципов хозяйственной или профессиональной деятельности, если

только такие убытки не являются следствием стихийных бедствий или катастроф,

маловероятных с точки зрения вероятности их наступления;

(3) разовые крупные убытки

—

могут стать серьезным испытанием для субъекта риск-

менеджмента. В силу малой вероятности решения об управлении такими риска-

ми зачастую не принимаются своевременно или не принимаются вовсе;

(4) разовые мелкие убытки — наиболее легкий тип убытков с точки зрения управле-

ния ими. Достаточно часто такие убытки не требуют серьезных управленческих

решений со стороны субъекта риск-менеджмента.

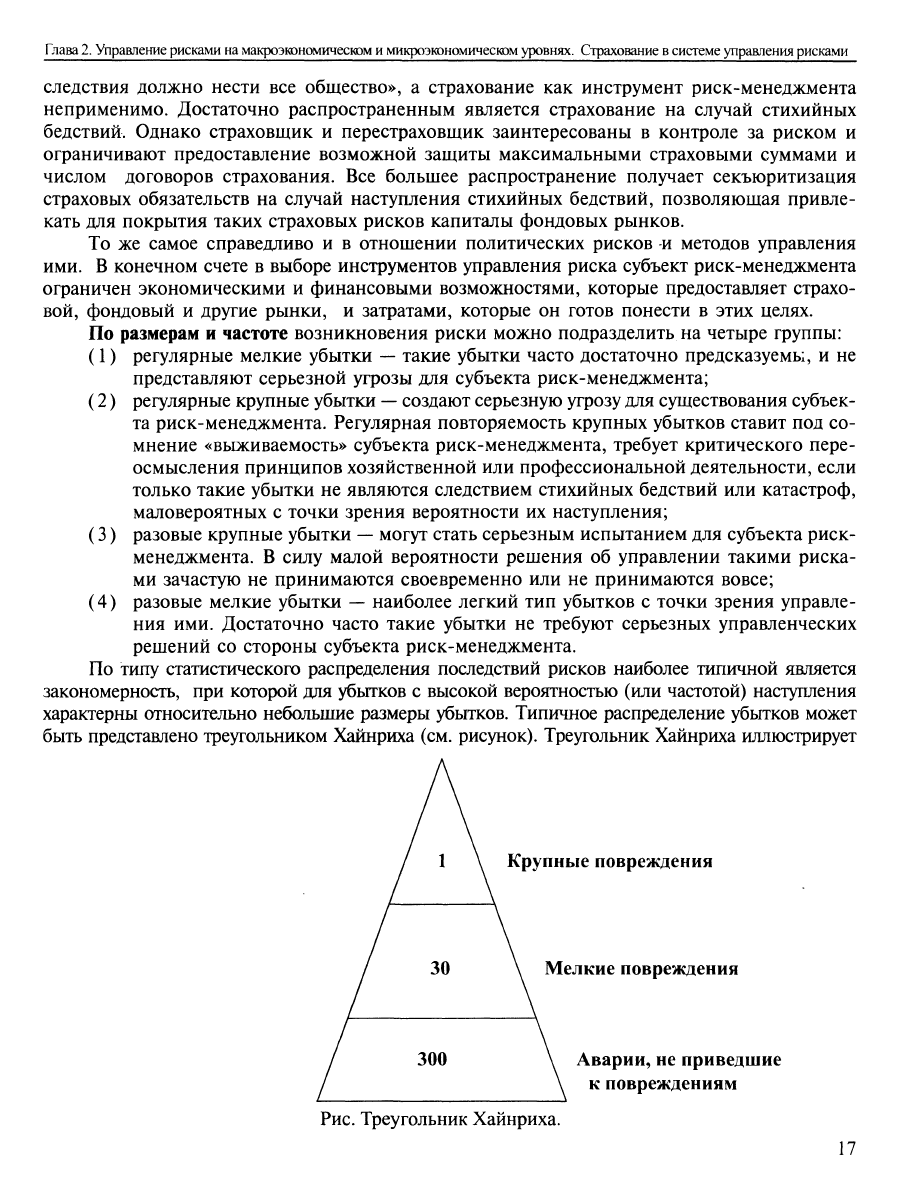

По типу статистического распределения последствий рисков наиболее типичной 51вляется

закономерность, при которой для убьггков с высокой вероятностью (или частотой) наступления

характерны относительно небольшие размеры убьггков. Типичное распределение убьггков может

быть представлено треугольником Хайнриха (см. рисунок). Треугольник Хайнриха иллюстрирует

Крупные повреждения

Мелкие повреждения

Аварии, не приведшие

к повреждениям

Рис.

Треугольник Хайнриха.

17

Раздел 1. Страхование в национальной экономике

поведение рисков и связанные с ними

убытки:

на каждое крупное повреждение на производстве

приходится тридцать небольших и триста

аварий,

которые

не

привели

к

повреждениям (1:30:300)'^.

Инструментами идентификации рисков могут

служить:

физическое обследование, про-

верочные листы, схемы процессов, причинно-следственные диаграммы, модели организа-

ционного устройства субъекта риск-менеджмента, индикаторы риска, анализ финансовых

результатов и другие приемы. В конечном счете задача индентификации рисков преследует

цель максимально полного выявления рисков, присущих деятельности субъекта риск-ме-

неджмента и построение конкретной классификации рисков отдельно взятой компании.

В качестве примера приведем классификацию рисков телекоммуникационной компа-

нии, построенной «Swiss Re New Markets»'^:

(1) операционные риски

1.1 риск контроля за операционной деятельностью компании - контроль за струк-

турой издержек, отсутствие сбоев в основных бизнесс-процессах, правильное

ведение бухгалтерской отчетности и т.п.;

1.2 риск отношений с сотрудниками - компенсация, выплачиваемая сотрудни-

кам, обучение персонала, единая корпоративная культура, подходы к управ-

лению персоналом;

1.3 риск информационных систем - неаторизованный доступ к информационным

системам компании, восстановление утраченных данных, правильность рас-

чета биллинговых систем и т.п.;

1.4 риски «сети» - достаточность емкости сети, использование сети в преступных

целях, незапланированный моральный износ оборудования и т.п.

(2) бизнес-риски

2.1 риски непредвиденных событий - возникновение новых технологий, наруше-

ние процесса производства, ухудшение репутации компании и т.п.;

2.2 риски объединения конкурентов - управление альянсом, качество услуг, кон-

центрация компаний, предоставляющих те же услуги;

2.3 кредитные риски - изменение кредитного рейтинга, банкротство клиентов и т.п.;

2.4 правовые риски - ответственность за исполнение обязательств по догоюрам, про-

фессиональная ответственность, ответственность за качество товаров и

услуг и

т.п.;

(3) рыночные риски

3.1 риск капитала - взаимоотношения с акционерами, дивидендная политика,

стратегические инвестиции, капиталовложения и т. п.;

3.2 риск предлагаемых товаров и услуг - сложность товаров или услуг, их мораль-

ный износ, разработка новых товаров и услуг и т. п.;

3.3 финансовые риски ~ изменение процентных ставок за пользование кредита-

ми,

изменение валютных курсов, налоговые платежи, управление финансо-

выми потоками и наличными средствами;

3.4 риск конкуренции - ценообразование, изменение доли рынка, спектр услуг и т.п.

Более общие классификации рисков неизбежно предполагают большую абстракцию,

нежели чем в приведенном выше примере. Так, стратегические консультанты компании

McKinsey&Co.2^ рекомендуют следующую классификацию рисков, в основу которой поло-

жена частота проявления того или иного риска, построенная на основе анализа большого

числа финансовых и промышленных компаний:

'^

Д.

Бланд, стр. 28.

'^ Р. А. Shimpi, Integrating corporate risk management, NY, TEXERE, 2001, p. 59.

^^ P. Wetzel, 0. de Perregaux, Must it always be a risky business? McKinsey Quartely, n.l 1998, p. 96.

Глава

2.

Управление рисками на макроэкономическом и микроэкономическом уровнях. Страхование в системе управления рисками

(1) Внешние, нерегулярно повторяющиеся риски

К данной группе рисков относятся риски юридической и финансовой ответственности

за вред, причиненный здоровью, и экологический ущерб, который наносят табачное и

химическое производства, авиа- и морские перевозчики; ущерб, связанный с нарушением

авторских прав, в таких отраслях, как производство программного обеспечения, в области

биотехнологии, в фармацевтической промышленности, в области приборостроения. Сюда

же отнесены риски информационных технологий - проблема 2000 года, компьютерные

вирусы и т.п. риски. Либерализацию ценообразования и регулирования рынков, измене-

ние законодательства и стандартов бухгалтерского учета

—

относят к рискам, связанным с

регулирующими органами и властями, т.е. правовым и политическим рискам. К рискам

нарушения коммерческого процесса относят окончание жизненного цикла товара, потерю

важных контрактов.

(2) Периодически повторяющиеся рыночные риски

В первую очередь таковыми считаются риски колебания спроса и предложения в нефтя-

ной промышленности, цветной металлургии, деревоперерабатывающей промышленности и

отраслях, зависящих от погодных условий. Колебания прибыльности бизнеса - риск, с кото-

рым сталкиваются все компании, и который может быть вызван несовпадением жизненных

циклов различных товаров, производимых компанией. Ценовые войны, как и жизненные цик-

лы развития новых технологий, авторы относят к рискам конкуренции. Проблемы с поставщи-

ками, связанные с рисками оплаты услуг и продукции, их качеством, объединены в катего-

рию рисков, связанных с изменением участников технологической цепочки производства.

На этапе анализа

или

оценки рисков главной задачей риск-менеджмента является изме-

рение последствий наступления выявленных рисков. Индентификация и оценка рисков

позволяет составить матрицу рисков, с которыми связана деятельность субъекта риск-ме-

неджмента, характеризующую источники (причины) и проявления рисков, с одной сторо-

ны,

и последствия (убытки) рисков, с другой. Не менее важным является выявление и

полный учет объекта риск-менеджмента, которому угрожают установленные на этапе иден-

тификации риски.

На этапе оценки риска используют различные методы количественного и качественно-

го анализа последствий риска. В этих целях часто применяются математические и статисти-

ческие модели поведения риска, оценки вероятности и сценарии той или иной опустоши-

тельности последствий в результате наступления риска.

Например, развитие медицины и повышение уровня жизни в некоторых европейских

странах привели к существенному увеличению продолжительности жизни. С другой сторо-

ны,

одновременно с этим процессом происходит и снижение рождаемости. Построенные

на основании анализа потенциальной динамики демографических процессов модели позво-

лили понять, что современная система государственного пенсионного обеспечения может

столкнуться в ближайшие годы с серьезными трудностями при исполнениии обязательств

по выплате государственной пенсии, которая должна выплачиваться пожизненно после выхода

на пенсию. Это потребовало изменения систем пенсионного обеспечения, которое вклю-

чает различные способы предотвращения полного коллапса государственной системы пен-

сионного обеспечения: повышение пенсионного возраста, сокращение государственного

участия в выплате пенсий и привлечение в большей мере средств работодателей и самих

работающих при введении льготного налогообложения средств на эти цели, повышение

размера обязательных платежей в государственную пенсионную систему и иные действия.

Другой пример

—

наблюдения за землетрясениями позволили выявить наиболее опас-

ные с сейсмической точки зрения зоны земной поверхности, построить модели опустоши-

19