Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 1. Страхование в национальной экономике

законодательных актах, или со страховщиками, имеющими право на проведение соответ-

ствующего вида обязательного страхования.

Национальная система обязательного страхования имеет чрезвычайно важное значение

для.обеспечения защиты интересов потерпевших граждан независимо от их материального

положения. Мы уже обращали внимание ранее на принципы использования обязательного

страхования за рубежом, и этому же посвящено содержание принципов обязательного стра-

хования в Российской Федерации,

—

большинство видов обязательного страхования связа-

но со страхованием ответственности страхователя за причинение вреда имущественным ин-

тересам третьих лиц, их жизни, здоровью или имуществу, или страхованием жизни и здо-

ровья в пользу третьих лиц (например, страхование рабочих и служащих от несчастных слу-

чаев за счет средств работодателей). Таким образом, основное назначение национальной

системы обязательного страхования - поддержание социального благополучия в обществе и

благосостояния граждан и их семей.

Для стран с переходной экономикой значение обязательного страхования чрезвычайно

велико. Это объясняется изменением принципов и форм государственной поддержки граж-

дан при наступлении неблагоприятных событий. Сокращение государственных расходов на

цели социальной поддержки населения неизбежно порождает необходимость замены пря-

мой государственной денежной помощи потерпевшим за счет других источников. Таким

источником становится система обязательного страхования, которая, обеспечивая участие

в страховании множества страхователей, обеспечивает защиту интересов потерпевших и стра-

ховые выплаты в пределах сумм, установленных законами об обязательном страховании.

Вместе с тем система обязательного страхования, основанная на участии частных коммер-

ческих организаций, может функционировать бесперебойно только в том случае, если стра-

ховые тарифы, как правило, установленные в законах об обязательном страховании, рас-

считаны с учетом реальной оценки принимаемых на страхование рисков и предусмотренных

страховых сумм, исходя из которых рассчитываются суммы страховых выплат.

(4) добровольное страхование иное, чем социальное

—

представляет собой форму уп-

равления микроэкономическими рисками, присущими экономической деятельности отдель-

ных субъектов хозяйствования, а также деятельности и жизни граждан в обществе.

Добровольность в страховании означает, что в основе передачи риска от страхователя

страховщику в соответствии с условиями договора страхования происходит на основании

свободного волеизъявления сторон и полного согласования ими существенных условий до-

говора страхования.

Если для страхователя единственным ограничением к заключению добровольного стра-

хования является полная гражданская дееспособность, то у страховщика право на заклю-

чение договора страхования возникает как следствие специальной правоспособности стра-

ховщика, определенной государственной лицензией. Такая специальная правоспособность

возникает для проведения каждого в отдельности вида страхования, поименованного в

лицензии.

Добровольное волеизъявление сторон о передаче риска на основе заключенного дого-

вора страхования должно быть оформлено в соответствии с требованиями гражданского

законодательства к договору страхования, особенно в отношении императивных, обяза-

тельных норм. К примеру, установлено, что договор страхования может быть заключен

только в простой письменной форме (ст. 940 ГК РФ), или что договор страхования ответ-

ственности за неисполнение обязательств по гражданско-правовому договору может быть

заключен только в том случае, если такое страхование разрешено специальным федераль-

ным законом (ст. 932 ГК РФ), и иные нормы.

40

Глава 4. Формы организации страховых отношений

Помимо ограничений и требований правового характера к заключению договора добро-

вольного страхования, существуют и ограничения экономического происхождения. Не каж-

дый риск может быть застрахован в силу природы риска - такими исключениями являются:

риски терроризма, в значительной мере - политические риски, военные риски, коммерчес-

кие риски и прочие нестраховые риски.

В

равной мере на возможность заключения договора

страхования оказывает влияние возможность оценки страхового риска, полнота информации

о принимаемом на страхование объекте, величина страховой суммы и размеры максимально

возможного убытка и так

далее.

Окончательное решение о возможности заключения договора

страхования является результатом процесса андеррайтинга в страховой организации. Един-

ственный вид добровольного страхования, в заключении которого страховщик не имеет права

отказать страхователю,

—

договор личного страхования. Гражданский кодекс РФ установил

(ст. 927), что договор личного страхования является публичным, т.е. страховщик не имеет

права отказать в заключении договора страхования жизни, договора страхования от несчаст-

ных случаев и договора медицинского страхования. Условия страхования, особенно суще-

ственные условия договора страхования, определенные гражданским законодательством, под-

лежат взаимному согласованию сторонами, но страховщик, имеющий право на проведение

того или иного вида личного страхования, не имеет права отказать страхователю в заключении

договора страхования даже в том случае, если индивидуальные характеристики риска являют-

ся крайне неблагоприятными: пожилой возраст, наличие хронических заболеваний, высокая

предрасположенность к определенному заболеванию и иные.

Таким образом, формы организации страховых отношений являются производными от

характеристики и последствий рисков, подлежащих управлению в целях обеспечения непре-

рывности общественного воспроизводства и обеспечения социальной стабильности обще-

ства. Для обеспечения гармонизации национальной системы страхования формы организа-

ции страховых отношений должны взаимно дополнять друг друга.

Введение обязательного страхования, связанное с принуждением страхователя к зак-

лючению договора страхования, невозможностью изменения основных условий страхова-

ния, установлением обязательности участия страхователя в страховых отношениях, в том

числе и в части уплаты страховой премии, возможно только на основании и в силу феде-

ральных законов Российской Федерации. В силу этого выбор формы организации страхо-

вых отношений, связанных с управлением теми или иными рисками, является одной из

функций государственного регулирования страхового рынка.

Контрольные вопросы

к

Главе

4:

1.

приведите классификацию форм страховых отношений.

2.

Обоснуйте признаки, положенные в основу классификации форм страховых отношений.

3.

Что понимают под социальными рисками, каковы формы социального страхования?

4.

Объясните смысл и назначение государственного принуждения к участию в страхо-

вании при проведении обязательного социального и иных видов обязательного страхования.

5.

Назовите формы и виды обязательного страхования. В чем состоят основные прин-

ципы государственного регулирования обязательного страхования?

6. Каковы санкции, предусмотренные законодательством, за нарушение законода-

тельства об обязательном страховании?

Раздел I. Страхование в национальной экономике

Глава

5.

Государственное регулирование

страхового рынка

Государственное вмешательство в свободное предпринимательство в страховании и сво-

боду страхового рынка преследует достижение общественно значимых целей, связанных с

обеспечением непрерывности и целостности общественного воспроизводства. Принимая на

себя важнейшую роль предоставления страховой защиты населению и предпринимательс-

ким структурам, страховые организации должны располагать достаточными финансовыми

средствами и знанием страховых технологий для того, чтобы обеспечить своевременные и

достаточные для устранения наступивших убытков и потерь страховые выплаты. Степень и

формы публичного государственного вмешательства в страховые отношения определяются

как общими основами экономики страны, так и задачами экономического развития. В

качестве двух абсолютно противоположных подходов государственного регулирования стра-

хового рынка можно привести государственную монополию на страхование, с одной сторо-

ны,

и свободный от государственного регулирования национальный страховой рынок.

После начала экономических реформ в социалистических странах и странах бывшего

СССР государственная монополия на страхование, как форма государственного вмешатель-

ства в организацию страховых отношений, перестала существовать в системе мирового стра-

хового хозяйства. То же справедливо и в отношении свободного от какого бы то ни было

государственного регулирования национального рынка страхования, который остался в

прошлом, соответствуя начальному этапу развития капиталистических отношений в госу-

дарствах Европы и США.

Государственное регулирование страховых отношений направлено на решение задач

поддержания социальной стабильности общественных отношений, что предполагает приня-

тие государством системы мер по поводу управления социальными рисками в обществе. К

социальным рискам относятся риски, связанные с пенсионным обеспечением, трудоспо-

собностью работающих, безработицей, медицинским обеспечением, защитой материнства

и детства, и другие виды социальных рисков. Значение решения проблемы, связанной с

социальной защитой населения, настолько велико, что в современном мире их определе-

ние,

как и выбор форм государственной гарантии защиты прав граждан при наступлении

социальных рисков, стали предметом регулирования международными организациями и

соглашениями (Международная организация труда. Декларация прав человека) и являются

неотъемлемой частью подлежащих защите государством прав человека в силу норм междуна-

42

Глава 5. Государственное регулирование страхового рынка

родного права. Задача государства

—

обеспечить минимально гарантированный уровень за-

щиты социальных интересов граждан путем введения или системы обязательного социаль-

ного страхования и/или обеспечения, или разграничения сфер публичного регулирования

обязательного страхования и частного страхования, предполагающего участие в обязатель-

ном социальном страховании частных страховых организаций.

При определении основных направлений системы управления рисками государствен-

ное регулирование определяет формы организации страховых отношений и устанавливает

обязательность участия страхователей в обязательном социальном страховании и иных видах

обязательного страхования.

Для стран переходного периода введение обязательных видов страхования имеет суще-

ственное значение. Это объясняется следующими причинами. Для экономики переходного

периода характерно сокращение прямого государственного участия в оказании социальной

помощи населению и предоставлении компенсаций при утрате по различным причинам

имущества как предприятиями и организациями, так и населением. Тем не менее объек-

тивно необходимо обеспечить формирование системы, замещающей предоставлявшиеся

ранее государственные гарантии, основанной при этом на рыночных принципах функцио-

нирования экономики в целом. Введение обязательного страхования, особенно видов со-

циального страхования и обязательного страхования ответственности, назначение которых

состоит в компенсации вреда, причиненного имущественным интересам граждан, связан-

ных с их жизнью и здоровьем, позволяет создать внегосударственные источники компенса-

ции пострадавшим.

Однако передача коммерческим страховым организациям важнейших общественных фун-

кций, связанных с социальной защитой населения, требует формирования системы государ-

ственного надзора за деятельностью страховых организаций. В большинстве зарубежных

стран, как и в России, причиной принятия первых законов и законодательных актов о

страховом надзоре явилось банкротство страховых организаций. Именно это обстоятельство

послужило причиной для установления государством общих и единых правил для осуществ-

ления страховой деятельности частными страховыми обществами.

Особенностью страховых операций является инверсия эксплуатационного цикла: упла-

чивая

страховую премию, страхователь получает от страховщика обязательство оплатить стра-

ховую выплату при наступлении страхового случая'^^ Таким образом, продажа страховой

услуги и заключение договора страхования - лишь начало производственного процесса, а

не его

завершение. Окончательная стоимость страхового обязательства станет известна лишь

при

наступлении страхового случая. Это существенно отличает страхование от других видов

производственной деятельности, где продажа товфа или оказание услуги происходит одно-

временно с ее оплатой потребителем. По этой причине государство требует наделения стра-

ховой организации значительными средствами, которые являются гарантией исполнения

страховщиком обязательств о страховых выплатах по договорам страхования. Проверка фи-

нансовой состоятельности будущей страховой организации, а также другие обязательные

условия осуществления страховой деятельности являются предметом финансового и адми-

нистративного контроля со стороны государства. Общие требования к возникновению спе-

циальной правоспособности на проведение страховой деятельности составляют основы ли-

цензирования страховых организаций. В дальнейшем государство контролирует соблюде-

ние страховщиками требований финансовой устойчивости и платежеспособности, которые

основаны на регулировании государством порядка формирования и инвестирования стра-

''^ См. Л. ван ден Берг. Страхование в условиях рыночной экономики, Семинар по страхованию, Москва,

17- 20 марта J992, стр. 53.

43

Раздел 1. Страхование в национальной экономике

ховщиками средств страховых резервов, оценки резерва платежеспособности страховщика и

другие параметры финансового благополучия страховой организации.

В целях обеспечения государственного надзора за деятельностью страховых организа-

ций государство наделяет определенный орган государственной исполнительной власти спе-

циальными властными полномочиями по обеспечению соблюдений требования страхового

законодательства, регулирующих деятельность страховых организаций. В международной

практике функции страхового надзора в различных странах исполняют различные органы

государственной исполнительной власти, которыми могут выступать самостоятельный орган

исполнительной власти. Министерство финансов, Министерство внутренних дел. Цент-

ральный банк и иные.

Основные задачи органов страхового надзора:

— лицензирование страховой деятельности

— регистрация и лицензирование деятельности страховых посредников

— контроль за формированием и инвестированием средств страховых резервов

— контроль за наличием маржи (резерва) платежеспособности

— контроль за соблюдением условий обязательных видов страхования, если это пре-

дусмотрено законодательством (за соблюдением условий страхования и размерами

страховых тарифов).

В связи с развитием международной торговли страховыми услугами все большее зна-

чение приобретает унификация методов государственного регулирования страховой деятель-

ности в различных странах. В этих целях в рамках Международной ассоциации органов

страховых надзоров, учрежденной в 1994 году, положено начало выработке международных

стандартов регулирования торговли страховыми услугами, цель которых состоит в выборе

пруденциальных методов страхового надзора, которые составляли бы основу национальной

политики страхового надзора в различных странах. Решение этой задачи предполагает уста-

новление основных количественных и качественных параметров требований страхового над-

зора в области финансового и административного регулирования, к числу которых можно

отнести: требования к минимальному размеру уставного капитала страховых организаций,

порядок расчета маржи (резерва) платежеспособности страховщиков, формирование стра-

ховых резервов, инвестирование средств страховых резервов, регулирование перестраховоч-

ных операций, требования к деятельности страховых посредников и другие методы. Выра-

ботка и принятие таких стандартов в значительной мере облегчит задачу страхового надзора

за деятельностью страховщиков, как национальных, так и иностранных, допущенных к

проведению страховой деятельности на национальном рынке, сделает транспарентными и

единообразными минимальные стандартные требования, предъявляемые мировым страхо-

вым хозяйством к деятельности страховщиков по предоставлению страховых услуг.

В последнее время в связи с конвергенцией страховой и банковской деятельности, сра-

щиванием финансовых, банковских и страховых институтов обеспечение финансовой устой-

чивости страховых организаций во многом зависит от финансовой устойчивости банков, ин-

вестиционных компаний и других финансовых организаций. Это вносит изменения в приори-

теты и методы осуществления страхового надзора, введение дополнительных требований к

расчету маржи платежеспособности, запрещение совмещения банковской и страховой дея-

тельности одним субъектом и другие методы. В некоторых странах для решения этой задачи

формируются органы надзора, наделенные одновременно полномочиями контроля за бан-

ковской, страховой деятельностью и деятельностью операторов на фондовом рынке.

Всемерная глобализация мирового страхового хозяйства, расширение трансграничной

торговли страховыми и перестраховочными услугами, включение страховых услуг в пере-

44

Глава 5. Государственное регулирование страхового рынка

чень видов услуг, международную торговлю которыми регулируют нормы и правила Все-

мирной торговой организации, дополняет задачи государственного регулирования нацио-

нального страхового рынка вопросами, связанными с формулирсюашмм условия де5ггельн0-

сти иноептиных страховых организаций, перестраховщиков, страховых посредников и дру-

гих организаций, оказывающих аффилированные к страхованию услуги, на национальной

территории. Регулирование доступа иностранных компаний должно соответствовать требо-

ваниям Всемирной торговой организации, которые предполагают отсутствие дискримина-

ции доступа на рынки для иностранных операторов из различных зарубежных стран, а также

способствуют устранению дискриминационных ограничений для деятельности иностранных

компаний на национальном рынке по сравнению с национальными страховщиками. В

соответствии с правилами ВТО к числу таких дискриминационных ограничений относятся:

запрещение учреждения дочерних страховых компаний и/или офаничение доли участия ино-

странных компаний в определенном проценте, не позволяющем установить полный конт-

роль над учрежденной компанией; запрещение на проведение определенных видов страхова-

ния (например, страхование жизни, обязательные виды страхования и т.п.); запрещения

или дискриминационные ограничения на деятельность иностранных перестраховщик9в; ус-

тановление государственной монополии на проведение страхования и перестрахования, ус-

тановление обязательного перестрахования в государственной перестраховочной компании

и другие меры.

Вместе с тем государственная политика в области регулирования доступа иностранных

компаний на национальный страховой рынок должна обеспечивать надежность предоставле-

ния страховой защиты, финансовую устойчивость иностранных операторов и соответствие

их деятельности требованиям национального законодательства в целях защиты интересов

национальных потребителей страховых услуг - страхователей.

По мере развития рыночных отношений все большее значение в системе мер государствен-

ного регулирования приобретает антимонопольный контроль за деятельностью страховых органи-

заций, а также других заинтересованных лиц при проведении страховых операций. Конкурен-

ция

—

один из важнейших инструментов саморегулирования развития страхового рынка. Одна-

ко учитывая технические особенности страхования и важность этого сектора экономики для

полноценного и бесперебойного общественного воспроизводства, тенденция к образованию

монополий на страховом и перестраховочном рынке велика. Их появление может быть связано

как со стихийной тенденцией страхового рынка к выработке единьгх условий страхования, уста-

ноштению единых (картельных) страховых тарифов и т.п., так и с определенными мерами госу-

дарственного регулирования, выражающимися в унификации условий страхования, введении

обязательного перестрахования в государственной перестраховочной компании, которая обес-

печивает дальнейшую передачу страховых рисков зарубежным перестраховщикам, введение го-

сударственной монополии на проведение определенных видов (как правило, социально значи-

мых) страхования. Учитывая приведенные выше основания, государственное регулирование

конкуренции на страховом рынке является сложной и неоднозначной проблемой.

Основными формами государственного регулирования конкуренции на страховом рынке

является недопущение каких бы то ни было соглашений между страховщиками, ограничи-

вающими конкуренцию (в частности, устанавливающими дискриминационные условия для

других страховщиков для проведения некоторых видов страхования среди определенного

круга потребителей страховых услуг, или устанавливающими монопольно высокие или мо-

нопольно низкие страховые тарифы на проведение определенных видов страхования), недо-

пущение контроля одним страховщиком и аффилированными с ним страховыми организа-

циями контроля за определенной долей страхового рынка (как правило, допустимое значе-

45

Раздел

1.

Страхование в национальной экономике

ние ограничивается 25—30% получаемых страховых премий на национальной территории,

полученной всеми страховщиками при проведении определенного вида страхования), недо-

пущение приобретения одной страховой организацией контрольных пакетов других страхов-

щиков, проводящих те же виды страхования, что и страховщик-покупатель.

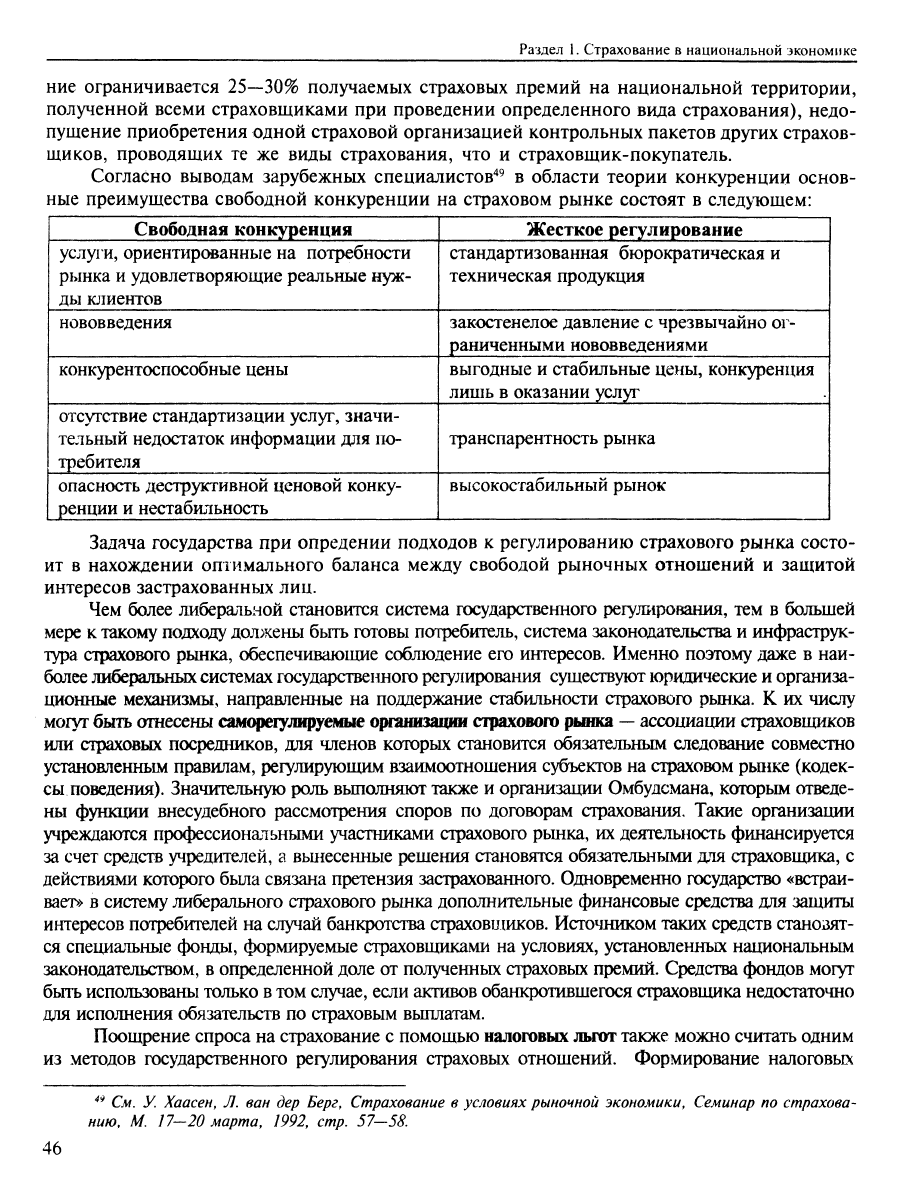

Согласно выводам зарубежных специалистов'^^ в области теории конкуренции основ-

ные преимущества свободной конкуренции на страховом рынке состоят в следующем:

Свободная конкуренция

услуги, ориентированные на потребности

рынка и удовлетворяющие реальные нуж-

ды югаентов

нововведения

конкурентоспособные цены

отсутствие стандартизации услуг, значи-

тельный недостаток информации для по-

требителя

опасность деструктивной ценовой конку-

ренции и нестабильность

Жесткое регулирование

стандартизованная бюрократическая и

техническая продукция

закостенелое давление с чрезвычайно ог-

раниченными нововведениями

выгодные и стабильные цены, конкуренция !

лишь в оказании услуг

транспарентность рынка

высокостабильный рынок

Задача государства при опредении подходов к регулированию страхового рынка состо-

ит в нахождении оптимального баланса между свободой рыночных отношений и защитой

интересов застрахованных лиц.

Чем более либеральной становится система государственного регулирования, тем в большей

мере к такому подходу должены быть готовы потребитель, система законодательства и инфраструк-

тура страхового рынка, обеспечивающие соблюдение его интересов. Именно поэтому даже в наи-

более

либеральных системах государственного регулирования существуют юридические и организа-

ционные механизмы, направленные на поддержание стабильности страхового рьшка. К их числу

могут быть отнесены саморетулируемые организации страхового рынка

—

ассоциации страховщиков

или страховых посредников, для членов которых становится обязательным следование совместно

установленным правилам, регулирующим взаимоотношения субъектов на страховом рьшке (кодек-

сы поведения). Значительную роль вьшолняют также и организации Омбудсмана, которым отведе-

ны функции внесудебного рассмотрения споров по догоюрам страхования. Такие организации

учреждаются профессиональными участниками страхового рьшка, их деятельность финансируется

за счет средств учредителей, а вьшесенные решения становятся обязательными для страховщика, с

действиями которого была связана претензия застрахованного. Одновременно государстю «встраи-

вает» в систему либерального страхового рьшка дополнительные финансовые средства для защиты

интересов потребителей на случай банкротства страховщиков. Источником таких средств становят-

ся специальные фонды, формируемые страховищками на условиях, установленных национальным

законодательстюм, в определенной доле от полученных страховых премий. Средства фондов могут

бьпъ использованы только в том случае, если активов обанкротившегося страховщика недостаточно

для исполнения обязательств по страховым вьшлатам.

Поощрение спроса на страхование с помощью налоговых

льгот

также можно считать одним

из методов государственного регулирования страховых отношений. Формирование налоговьос

^^

См.

У.

Хаасен,

Л. ван дер Берг,

Страхование

в

условиях рыночной

экономики,

Семинар

по

страхова-

нию,

М. 17-20

марта,

1992, стр. 57-58.

46

Глава 5. Государственное регулирование страхового рынка

стимулов может стать дополнительным фактором, с помощью которого государство инициирует

формирование частного спроса на страхование. При регулировании страховых отношений между

частными страховщиками и предпринимателями государство способствует формированию спроса

на страховые услуги путем признания страховых премий общественно необходимыми затратами и

включением таких расходов в затраты на производственную деятельность. В противном случае

расходы по страхованию было бы возможно уплачивать только за счет чистой прибыли страхова-

теля. До принятия Налогового кодекса Российской Федерации право на включение расходов на

страхование в себестоимость продукции, работ и услуг распространялось только на премии по

обязательным видам страхования; по страхованию имущества, фузов, некоторых видов страхо-

вания ответственности и добровольному медицинскому страхованию - в пределах

3%

себестоимо-

сти продукции, работ и услуг. Современная налоговая система Российской Федерации содержит

достаточно налоговых стимулов для заключения договоров страхования хозяйствующими субъек-

тами: помимо платежей по видам социального и обязательного страхования, в затраты могут бьпъ

включены в полном объеме расходы по основным видам имущественного страхования, а также в

определенном размере по добровольному медицинскому страхованию, страхованию от несчаст-

ных случаев и страхованию жизни.

Большое значение для формирования национальной системы пенсионного обеспече-

ния имеет создание государством налоговых стимулов к заключению гражданами долгосроч-

ных договоров страхования жизни, обязательства по которым приурочены к достижению

страхователем и/или застрахованным пенсионного возраста. Поскольку сбережения по до-

говорам страхования пенсий (аннуитетов) и страхование на случай смерти в трудоспособ-

ный период стабилизируют индивидуальный доход страхователя и членов его семьи, в боль-

шинстве зарубежных стран государство распространяет налоговые льготы на страховые пре-

мии, уплачиваемые по договорам страхования. Современное законодательство Российской

Федерации не содержит таких налоговых льгот, предоставленных гражданам, которые по-

зволили бы уменьшить на установленную величину ежегодного страхового взноса по дого-

ворам долгосрочного страхования жизни величину налогооблагаемого годового дохода. Вместе

с тем система пенсионного страхования и обеспечения в РФ находится в стадии активных

преобразований, которые, возможно, затронут и вопросы, связанные с налогообложени-

ем страховых взносов по договорам долгосрочного страхования жизни.

Государственное регулирование страховых отношений направлено на формирование

целостной и взаимодополняющей системы страховой защиты общественных экономических

отношений и социальных интересов граждан. Основу государственного регулирования в

области страхования составляют:

— определение социально значимых рисков и выбор формы организации страховых

отношений, призванных обеспечить защиту интересов граждан при их наступле-

нии;

— формирование полноценного регулируемого страхового рынка, основанного на

сочетании предпринимательских интересов страховщиков и обеспечении их фи-

нансовой устойчивости и платежеспособности для бесперебойного осуществления

страховых выплат по заключенным договорам страхования;

— определение полномочий и функций государственного органа страхового надзора

и наделение его системой властных полномочий для обеспечения соблюдения стра-

хового законодательства всеми субъектами страхового рынка;

— формирование системы антимонопольного регулирования в целях защиты конкурен-

ции на страховом рынке и недопущения использования монопольного положения его

отдельных субъектов для получения необоснованных коммерческих преимуществ;

47

•Рлздел 1. Страхование

в

иацио»нальной эконемике

— ргтамовлсзше налоговых стимулов к |^звитию страховых отношений в прйоритет-

иых для эшашомической и социальной стабильности видах страхования.

Госуддаственное регулирование национальяого стразювого рынка реализуется на ос-

нове нашшиальной сш:темы схрахсшого права путем прин5тш правовых норм общего и спе-

циального действия,

которые

содержжся в Конституции Российской Феде^^ции, феде-

ральных

закошак,

постановлешшх Правительства и указах Президента Российской Федера-

ции, а также досташчно развитой системы ведомственных нормативных актов. В свсюй

совокупности нормы страхового права могут быть сгруппированы по признаку предмета ре-

гулирования. Это позволяет вьздедить в национальной системе права как самостоятельные

подсистемы право о договоре страхования, право страхового надзора, антимонопольное

право и налоговое право.

Российская система государственного регулирования страхового рынка находится

в

ста-

дии активного формирования. Принятые в последнее десятилетие основные законы в обла-

сти страхования, специальные положения Гражданского кодекса. Кодекса торгового мо-

реплавашш, Налового кодекса, нормативные акты федерального органа по надзору за стра-

ховой деятельностью создают основу для развития российского страхового рынка.

Коепраяьные во1фош

ж

Главе 5:

1.

Почему национальная система страхования подлежит государственному регулирова-

нию?

2.

В чем состоит государственная моноподия на страхование? Какие формы может

принимать государственная монополия на страхсшание?

3.

Почему страхование считают отраслью экономической деятельности, объективно

тяготеющей к монополии?

4.

Каковы основные элементы системы государственного регулирования националь-

ного страхового рынка?

5.

На оснований каких мер государство осуществляет государственную политику в об-

ласти страхования?

6. В чем состоит налоговое стимулирование развития страховых отношений?

7.

Назовите основные виды саморегулируемых организаций на страховым рынке. Ка-

кие цели преследует деятельность саморегулируемых организаций?

Раздел 2.

Основы теории страхования