Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 2 Основы теории страхования

Глава 6.

Имущественный интерес как объект

страховой защиты

Понятие имущественного интереса страхователя или застрахованного лица — ключе-

вое для возникновения отношений по страхованию, поскольку именно имущественные ин-

тересы, имеющие различный предмет, являются в соответствии со ст. 4 Закона Российс-

кой Федерации «Об организации страхового дела в Российской Федерации» объектом стра-

хования.

Закон устанавливает, что объектом страхования могут являться:

— в личном страховании: имущественные интересы, связанные с жизнью, здоро-

вьем, трудоспособностью и пенсионным обеспечением страхователя (застрахо-

ванного лица);

— в страховании имущества: имущественные интересы, связанные с владением,

распоряжением и пользованием имуществом;

— в страховании ответственности: имущественные интересы, связанные с возник-

новением обязанности страхователя компенсировать ущерб, причиненный его

действиями имущественным интересам третьих лиц.

Гражданский кодекс Российской Федерации (часть вторая), вступивший в силу с

1 марта 1995 года, установил специальные ограничения на интересы, страхование которых

не допускается. К таким интересам относятся противоправные интересы, а также не до-

пускается страхование убытков от участия в играх, лотереях и пари и расходов, к которым

лицо может быть принуждено в целях освобождения заложников.

Между понятиями объекта страхования, приведенными в Законе «Об организации

страхового дела в Российской Федерации» и Гражданском кодексе Российской Федерации,

содержатся существенные различия. Так, в ст. 929 Гражданского кодекса установлено,

что по договору имущественного страхования компенсируются убытки в застрахованном иму-

ществе или убытки в связи с иными имущественными интересами страхователя. Под иму-

щественными интересами (ч. 2 ст. 929 ГК РФ) понимается риск утраты (гибели), недоста-

чи или повреждения определенного имущества, риск ответственности по обязательствам,

возникающим вследствие причинения вреда, риск гражданской ответственности и риск

убытков от предпринимательской деятельности.

По договору личного страхования (ст. 932 ГК РФ) выплачиваются суммы в случае

причинения вреда жизни или здоровью застрахованного лица, достижения им определен-

ного возраста или наступления в его жизни иного предусмотренного договором события.

50

Глава 6. Имущественный интерес как объект страховой защиты

Сама по себе категория «интереса», помимо экономической оценки, имеет и юриди-

ческую квалификацию, поскольку в страховании наличие или отсутствие имущественного

интереса определяет возможность или невозможность заключения договора страхования.

В началах гражданского законодательства Российской Федерации установлено, что

гражданские права реализуются гражданами и юридическими лицами (субъектами граждан-

ского оборота) своей волей и в своем интересе. Одновременно содержание гражданских

прав связывается с правом собственности, другими вещными правами, а также договор-

ными и иными обязательствами и иными имущественными отношениями, основанными

на равенстве, автономии воли и имущественной самостоятельности участников. Таким

образом, предметом волеизъявления и интереса участников гражданского оборота являют-

ся имущественные права: их возникновение, изменение и прекращение.

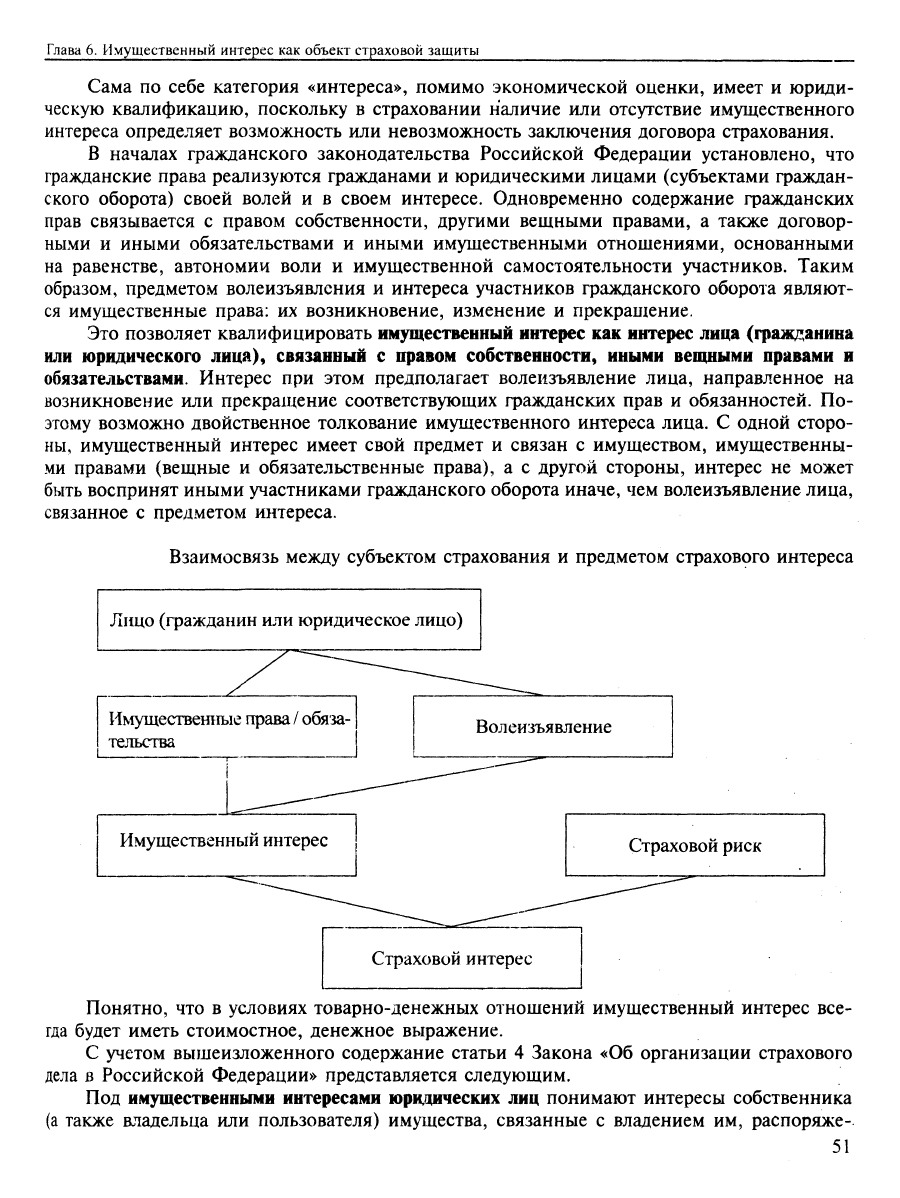

Это позволяет квалифицировать имущественный интерес как интерес лица (гражданина

или юридического лица), связанный с правом собственности, иными вещными правами и

обязательствами. Интерес при этом предполагает волеизъявление лица, направленное на

возникновение или прекращение соответствующих гражданских прав и обязанностей. По-

этому возможно двойственное толкование имущественного интереса лица. С одной сторо-

ны,

имущественный интерес имеет свой предмет и связан с имуществом, имущественны-

ми правами (вещные и обязательственные права), а с другой стороны, интерес не может

быть воспринят иными участниками гражданского оборота иначе, чем волеизъявление лица,

связанное с предметом интереса.

Взаимосвязь между субъектом страхования и предметом страхового интереса

Лицо (гражданин или юридическое лицо)

Имущественные права / обяза-

тельства

Волеизъявление

Понятно, что в условиях товарно-денежных отношений имущественный интерес все-

гда будет иметь стоимостное, денежное выражение.

С учетом вышеизложенного содержание статьи 4 Закона «Об организации страхового

дела в Российской Федерации» представляется следующим.

Под имущественными интересами

юрщцяческнх

лиц понимают интересы собственника

(а также атадельца или пользователя) имущества, связанные с владением им, распоряже-

51

Раздел 2. Основы теории страхования

нием и пользованием; гражданской ответственностью, связанной с владением,, распоря-

жением и пользованием имуществом, а также имущественный интерес в связи и по поводу

различного рода источников дохода хозяйствующего субъекта.

Под имущественными интересами граждан следует понимать интерес, направленный на

сохранение и обеспечение жизни, здоровья, трудоспособности, а также в той степени, в

которой они являются собственниками (или обладают иными имущественными правами) раз-

личных видов имущества,

—

имущественные интересы по поводу обеспечения соответствую-

щих имущественных прав и ответственность, связанную с имуществом и действиями граждан.

Следует обратить внимание на особенности имущественного интереса граждан, свя-

занного с их жизнью, здоровьем и трудоспособностью. Понятно, что в гражданском обо-

роте не участвует ни один из указанных предметов

—

жизнь, здоровье или трудоспособ-

ность. Однако установление гражданским законодательством общих оснований ответ-

ственности за причинение вреда предусматривает обязанность его возмещения в полном

объеме причинителем, независимо от того, причинен ли вред имуществу или личности

гражданина. Под объемом вреда, причиненного личности и подлежащего возмещению,

то есть жизни и здоровью потерпевшего, понимают утраченный в результате причине-

ния вреда доход (в том числе заработок), который потерпевший имел либо определенно

мог иметь, дополнительные расходы, связанные с восстановлением здоровья, а также

в случае смерти потерпевшего

—

расходы по содержанию его иждивенцев в случае и в

порядке, предусмотренном гражданским законодательством (см. ст.ст. 1Q84

—

1094 ГК

РФ).

Размер вреда и убытка, причиненного личности, исчисляется в денежной форме,

несмотря на то, что связан этот убыток с жизнью, здоровьем и трудоспособностью

граждан, которые, как указывалось, не являются предметами гражданского оборота.

Обязанности лиц по возмещению вреда, причиненного личности граждан, являются

неотъемлемой и важнейшей составляющей обязательственных прав и поэтому в приве-

денной выше классификации порождают правомерные имущественные интересы стра-

хователя.

Вполне закономерно предположить: если такого рода обязанности, связанные с обес-

печением исполнения обязательств вследствие причинения вреда личности, порождают

законные имущественные интересы страхователя, то и имущественные интересы самого

потерпевшего, связанные с причинением вреда его личности, имеют законные основания

для их учета в волеизъявлении субъектов и самом гражданском обороте.

Имущественный интерес всегда имеет привязанность, персонифицированность, при-

надлежность к лицу, имеющему и выражающему такой интерес. Для страхования эта взаи-

мосвязь может быть рассмотрена и с другой точки зрения: только носитель

—

лицо, облада-

ющее имущественным интересом, — может явиться стороной в договоре страхования,

иначе содержание имущественного интереса утрачивает в договоре всякий смысл.

Страхование связано с вероятностью и возможностью (риском) нанесения ущерба

или вреда имущественным интересам страхователя (или застрахованного). Нанесение ущерба

имущественным интересам лица может выражаться в уничтожении или частичном повреж-

дении принадлежащего (а также находящегося в распоряжении или пользовании) ему иму-

щества, возникновении у собственника непредвиденных финансовых обязательств, выте-

кающих из факта владения таким имуществом или деятельностью по его использованию, а

также в связи с утратой дохода (прибыли) по непредвиденным обстоятельствам.

В личном страховании возникновение такого ущерба или вреда связывают с утратой

доходов лица или возникновением непредвиденных расходов, связанных с его жизнью и

здоровьем. Такого рода ущерб в медицинском страховании может быть оценен как расхо-

52

Глава 6. Имущественный интерес как объект страховой защиты

ды,

связанные с лечением заболевшего застрахованного, в страховании от несчастных слу-

чаев

—

в размере разницы между доходами пострадашего застрахованного до несчастного

случая и после него.

В страховании жизни в денежном выражении оценить реальный ущерб и упущенную

выгоду, причиненные имущественным интересам застрахованного лица в случае его смер-

ти,

не представляется возможным. В связи со смертью лица утрачивается необходимая

составляющая имущественного интереса

—

само лицо и его волеизъявление. Однако по-

нятно, что при заключении договора страхования на случай смерти имущественные инте-

ресы страхователя связаны с обеспечением интересов выгодоприобретателя по договору.

Такой подход оправдан, поскольку обеспечение имущественных интересов, например,

совместно проживающего супруга и несовершеннолетнего ребенка или престарелых родите-

лей является гражданской обязанностью совершеннолетнего лица. Следовательно, имуще-

ственные интересы страхователя связаны не только с его личными потребностями, но и с

потребностями семьи в целом.

Дискуссионным в теории личного страхования и особенно страхования жизни является

установление имущественного интереса как объекта страхования. Именно отражением этой

дискуссии является определение договора личного страхования, данное Гражданским кодек-

сом Российской Федерации 1995 года. Отдельные исследователи придерживаются той точки

зрения, что в личном страховании именно имущественный интерес, так же как и в любом

другом договоре страхования, является ключевым понятием при установлении возможности

заключения договора страхования'. Другие, полагая, что страхование есть форма возмещения

убытков, считают, что в договорах страхования жизни при отсутствии компенсации убытков

страховщиком имущественный интерес не может быть признан объектом страхования^.

Представляется бесспорным, что во всех договорах страхования жизни: на случай смер-

ти,

дожития с выплатой ренты при выходе на пенсию, страхования от несчастных случаев

на случай постоянной утраты трудоспособности с выплатой пенсии по инвалидности, —

страховщиком компенсируется именно ущерб (вред), причиненный имущественным инте-

ресам самого страхователя или выгодоприобретателя. Вместе с тем не представляется воз-

можным проведение прямой аналогии со страхованием имущества в той части, которая

связана с ограничением размера страховой выплаты величиной реального ущерба в преде-

лах действительной стоимости застрахованного имущества (имущественного интереса).

В страховании жизни при заключении договора страхования невозможно проведение

прямой оценки стоимости имущественного интереса, и в этом с личным страхованием

схоже страхование ответственности. В самом деле, оценка принимаемого на страхование

имущественного интереса при заключении договора страхования имущества достаточно проста

и соответствует действительной стоимости имущества. Размер страховой выплаты не может

превышать страховой стоимости имущества и страховой суммы. Однако оценить величину

имущественного интереса при заключении договора страхования жизни или договора стра-

хования ответственности невозможно.

Рассмотрим договор страхования ответственности нотариуса. Понятно, что при заклю-

чении договора страхования невозможно оценить потенциальный ущерб, который может

быть нанесен имущественным интересам третьих лиц нотариальными действиями: его вели-

чина зависит и от стоимости имущества по сделкам, которые удостоверяются нотариусом, и

от суммы ущерба, причиненного действиями нотариуса, которая устанавливается в судеб-

ном порядке. Поэтому если ограничение размера страховой суммы не предусмотрено зако-

'

В.

И. Серебровский, К. К. Яичков, М.Я. Шиминова,

К.

И.

Пьшов, Н.С. Ковалевская.

^ В.К. Райхер, К.А. Граве, Л.Л Лунц.

53

Раздел 2. Основы теории страхования

ном, то она устанавливается в договоре страхования, и именно в пределах страховой суммы

страхователю будут компенсированы его расходы (ущерб), связанные с компенсацией вреда,

причиненного им имущественным интересам третьих лиц. Однако отсутствие действитель-

ной оценки «стоимости» имущественного интереса в договоре страхования ответственности

не может являться доказательством того, что предметом договора страхования является нечто

иное, чем имущественные интересы нотариуса, связанные с обязательствами по возмеще-

нию вреда, причиненного нотариальными действиями третьим лицам.

Такого же подхода следует придерживаться при квалификации имущественного инте-

реса как предмета договора в личном страховании, в том числе в страховании жизни. При

заключении договора страхования, например, на случай постоянной утраты трудоспособ-

ности оценить действительный размер имущественного интереса лица невозможно. Осно-

ванием для этого является то, что такая оценка должна основываться на гипотезе подсчета

будущих доходов страхователя (заработной платы, прочих доходов, связанных с выполне-

нием разного рода работ, услуг и иных доходов) на момент наступления страхового случая.

При этом компенсации страховщиком подлежала бы та часть неполученных доходов за весь

период жизни застрахованного после установления утраты постоянной трудоспособности,

которая была бы связана с последствиями утраты трудоспособности. Понятно, что такая

сложная конструкция договора требует учета многих условных факторов, таких, как воз-

раст страхователя, изменение размера его доходов и тому подобное. Более того, и оценка

ущерба в соответствии, например, с Законом РФ об обязательном страховании от несчас-

тных случаев на производстве носит достаточно условный характер и зачастую не включает

всех видов доходов, которые получал застрахованный до установления инвалидности.

По изложенным причинам в договоре личного страхования оценка имущественного

интереса приобрела превращенную форму

—

страховой суммы, взаимосвязь которой с ре-

альными доходами страхователя на момент заключения договора страхования реализуется

через размер страхового взноса, подлежащего уплате по договору страхования. В самом

деле,

чем больше доходы (имущественные интересы) страхователя, тем большую их часть

он может направить на уплату страхового взноса, и тем, следовательно, выше может быть

размер страховой суммы. В свою очередь, размер страховой выплаты в определенной мере

будет соответствовать размеру снижения доходов страхователя. Однако превращенность

формы, на наш взгляд, нисколько не изменяет содержания имущественного интереса при

заключении договора личного страхования.

И наконец, наиболее сложен с точки зрения квалификации объекта страхования иму-

щественный интерес в договоре страхования жизни с условием дожития застрахованного до

возраста или срока, установленного договором. К числу таких страховых обязательств от-

носятся договоры, по условиям которых обязанность страховщика произвести страховую

выплату застрахованному лицу возникает при достижении им возраста или срока, установ-

ленного договором. Такие страховые выплаты могут быть произведены в виде единовре-

менной выплаты или в рассрочку в виде страховой ренты, при этом период выплаты стра-

ховой ренты устанавливается договором страхования.

Большое число исследователей исходит из абсолютного различия между страхованием жиз-

ни с условием дожития с остальными видами страхования, особенно страхования имущества.

«Страхованием лиц обозначается целая группа сделок, не имеющих по своей юридической при-

роде ничего общего со страхованием имущества... Как ни почтенна задача страхования лиц, как

ни свидетельствует она о высокой степени культуры, направленной к устранению влияния слу-

чайностей на жизнь человеческую, но все же с юридической точки зрения эти договоры не могут

быть объединены под понятие страхования. Их связь и единство обусловливаются сосредоточе-

54

Глава 6. Имущественный интерес как объект страховой защиты

нием

тех и других

сделок

в руках

одних

и тех же

обществ;

а также тем общим для них

экономичес-

ким, но не юридическим началом, которое заключается в обеспечении материальных интересов

человека от действия случайности. Страхование лиц отличается от страхования имущества весь-

ма существенными с юридической точки зрения признаками:

a) По договору страхования имущества страхователь приобретает право на возмеще-

ние понесенного ущерба, тогда как в страховании лиц такого ущерба может и не

быть. Если можно еще назвать ущербом смерть или болезнь главы дома, достав-

ляющего семье все средства существования, то в других видах личного страхова-

ния, например, приданого или стипендии, даже этих признаков нет...

b) Соответственно этому в страховании имущества страховая сумма определяется

только в момент происшедшего несчастья. Напротив, в страховании лиц отс^о'-

ствие ущерба делает лишним выжидание несчастного события, и страховая сум-

ма определяется в момент заключения договора...

c) Соответственно этому страхование осуществляется не непременно в пользу всех

лиц, существование которых с материальной стороны стояло в зависимости от

застрахованного лица, а в пользу одного из них или в пользу произвольно из-

бранного постороннего лица, помимо всех ближе заинтересованных лиц.

d) Страхование имущества представляет собой условное обязательство, под условием

всегда положительным. Страхование лиц является обязательством срочным, так

как наступление возраста определяется календарным днем, а наступление смерти,

хотя и неизвестно, когда оно наступит, но известно, что оно вообще наступит.

e) Вторичное страхование имущества будет недействительно, поскольку оно превы-

шает ценность застрахованной вещи, тогда как при личном страховании нет ни-

какого юридического препятствия к заключению последовательного ряда страхо-

вых договоров»^.

В приведенной цитате в известной мере отражены наиболее часто встречающиеся

основания, по которым страхование жизни критически воспринимается некоторыми ис-

следователями. Широта взглядов отрицания договора страхования жизни как действитель-

но договора страхования определяется следующими полярными точками зрения: в договоре

страхования жизни отсутствует ущерб как основной элемент возникновения обязательства

страховщика по страховой выплате, соотношение реального ущерба и размера страховой

выплаты не связаны между собой, что не позволяет квалифицировать такие договоры как

договоры страхования.

В целях установления оснований для квалификации договора страхования жизни рас-

смотрим этимологию его развития. Неверно считают отдельные исследователи, что появ-

ление страхования связано исключительно с развитием торговли и мореплавания. Извест-

но,

что еще в римской армии выплаты семьям погибших носили страховой характер, хотя

и не были организованы специально создаваемой в этих целях организацией-страховщи-

ком^ О полноте причиненного семье погибшего вреда исторические факты не приводят

достаточных подтверждений.

Однако реальным страхование жизни с условием выплаты страховой суммы в случае

смерти страхователя или его дожития до окончания срока страхования стало возможным

после расчета в конце восемнадцатого века таблиц смертности и вероятности дожития лиц

определенного возраста до окончания установленного срока.

' Г. Ф. Шершеневич, стр. 349— 350.

^

В. К. Райхер «Общественно-исторические типы страхования», стр. 54— 55.

55

Раздел 2. Основы теории страхования

Поэтому, на наш взгляд, имущественный интерес страхователя, связанный с обеспе-

чением его личных интересов и интересов его семьи, существовал всегда, однако отсут-

ствие необходимой страховой техники, связанной с оценкой вероятности наступления стра-

хового случая, делало невозможной оценку риска и исчисление соответствующей платы за

страхование в виде страхового взноса. Защита таких имущественных интересов обеспечива-

лась главным образом самострахованием.

С учетом ранее приведенных доводов можно утверждать: во всех договорах страхования

жизни, за исключением страхования жизни на дожитие, связанного с единовременной

выплатой страховой суммы или ее выплатой в рассрочку в виде выплаты ренты, начинаю-

щейся со срока до достижения страхователем (или застрахованным, лицом) пенсионного

возраста, основания для квалификации договора страхования жизни как реального догово-

ра страхования, основанного на имущественном интересе и компенсации ущерба, причи-

ненного случайным событием, практически бесспорны.

В пользу признания именно имущественного интереса, связанного с обеспечением

доходов застрахованного как основания и предмета договора страхования на дожитие, аргу-

менты были приведены выше. При этом объектом страхования не может являться ни соб-

ственно жизнь застрахованного или страховая сумма, т.к. это лишь одни из ряда суще-

ственных условий договора страхования. Действительно, без определения в договоре стра-

хования этих условий заключение его невозможно. Однако оно также невозможно и без

установления даты вступления договора в силу, срока его действия, размера страховой

премии и тому подобное. Поэтому иная трактовка, нежели чем «имущественный интерес,

связанный с жизнью застрахованного», не может отражать реального объекта страхования.

Что касается того факта, что при страховании на дожитие выгодоприобретателю в от-

дельных случаях (например, при заключении договора страхования на пятилетний срок до

окончания трудоспособного возраста) не компенсируется ущерб в том смысле, в котором его

понятие установлено для договоров имущественного страхования, объясняется особым ха-

рактером имущественных интересов, связанньгк с жизнью застрахованного, и расчетом веро-

ятности, а следовательно, и оценкой страхового риска в таких договорах. В самом деле,

отдельно взятый риск (вероятность) дожития застрахованного до окончания срока действия,

например, пятилетнего договора страхования, крайне высок, и чем меньше срок страхова-

ния, тем вероятность наступления страхового случая

—

дожития застрахованного

—

стано-

вится выше. Однако, если в договор страхования не включены иные условия, например,

выплаты страховой суммы в случае смерти застрахованного, то при наступлении такого со-

бытия у страховщика, страховое обязательство которого связано только с выплатой страхо-

вой суммы при дожитии застрахованного до возраста или срока, установленного договором,

его обязанность осуществить страховую выплату не наступает. Выгодоприобретатель по дого-

вору имеет право только на уплаченные страховые взносы (относительно высокий размер

которых объясняется высокой вероятностью наступления предусмотренного договором собы-

тия),

если такое условие предусмотрено договором страхования.

С другой стороны, при заключении договора страхования с условием выплаты страхо-

вой ренты при достижении пенсионного возраста не вызывает сомнения тот факт, что

предметом договора страхования являются имущественные интересы застрахованного, свя-

занные с прекращением его трудоспособности. Предположим, что срок начала выплат

установлен за три года до прекращения трудовой деятельности, или что после достижения

возраста, связанного с выходом на пенсию и дающего права на получение страховой рен-

ты,

застрахованный продолжает трудовую деятельность. Будет ли это означать, что у него

не возникло право требовать от страховщика исполнения страхового обязательства? Или

56

Глава 6. Имущественный интерес как объект страховой защиты

означать, что такое страховое обязательство не имеет права быть оформленным договором

страхования?

В зарубежной литературе понятие имущественного интереса в договоре страхования

жизни («insurable interest»

—

интерес, который может быть застрахован) связано со следу-

ющим. Прежде всего такой интерес, связанный с собственной жизнью, неограничен.

Одновременно общие нормы законодательства обыкновенно требуют у страхователя нали-

чия интереса к жизни застрахованного лица^. Такого рода имущественные интересы могут

возникать у родителей по отношению к детям и наоборот; супругов в отношении друг

друга; кредитора по отношению к заемщику как средство обеспечения возврата займа в

случае смерти заемщика; у работодателя в отношении работника^

Особый характер имущественного интереса, связанного с жизнью и основанный на

его неограниченности, позволяет реально оценить содержание ранее проанализированных

договоров страхования жизни. И эта характеристика имущественного интереса в страхова-

нии жизни позволяет рассматривать выплату страховой суммы при дожитии застрахован-

ного до срока или возраста, установленного в договоре страхования, именно как страхо-

вую и соответствующую как признаку имущественного интереса в качестве объекта страхо-

вания, так и риска наступления страхового случая и реальности страхового обязательства.

Представляется вполне обоснованным наличие взаимосвязи между страховым интере-

сом и законодательно установленными обязанностями различных субъектов в гражданском

праве. Так, ст.ст. 210, 211 ГК РФ устанавливают обязанность собственника в сохранности

принадлежащего ему имущества, ст. 1085 ГК РФ устанавливает обязанность причинителя

вреда компенсировать имущественный и иной вред, причиненный жизни, здоровью, иму-

ществу потерпевшего, а в случае его смерти - его наследникам, ст. 1084 специальным

образом регулирует установление обязательства и порядок компенсации вреда, причинен-

ного работодателем работнику при исполнении последним служебных обязанностей, ст.

ст. 85 — 89 Семейного кодекса РФ устанавливают обязанность родителей заботиться о

несовершеннолетних детях и, наоборот, детей о престарелых родителях. Для страхования

юридические основания страхового интереса имеют существенное значение, поскольку

являются доказательством законности имущественного интереса, подлежащего страхова-

нию.

Итак, страховой интерес лица есть следствие двух обстоятельств:

— имущественного интереса (различного по предметам, субъектам и правовым ос-

нованиям) лица, а также

— риска нанесения ущерба или вреда имущественным интересам лица.

Страховой интерес всегда связан с уже имеющимся правоотношением: например,

собственности на недвижимость, или обязательством по возмещению вреда, которое оп-

ределяет предмет имущественного интереса лица (страхователя) и требует его волеизъявле-

ния по обеспечению страховой защиты такого имущественного интереса.

Таким образом, отсутствие страхового интереса у страхователя следует считать осно-

ванием

для

признания договора страхования недействительным как не соответствующего тре-

бованиям закона (ст. 4 Закона «Об организации страхового дела... »). Действующее рос-

сийское законодательство (ст. 942 Гражданского кодекса Российской Федерации 1995 года)

о страховании устанавливает, что в числе существенных условий в договоре имуществен-

ного страхования представлено определенное имущество или иной имущественный инте-

рес,

являющийся объектом страхования, а в договоре личного страхования это требование

^ См. М. И. Брагинский, Договор страхования, стр. 61, М. Статут, 2000.

^ Dictionary of insurance terms, USA, 1992, стр. 198.

57

Раздел 2. Основы теории страхования

ограничивается указанием застрахованного лица. Такое определение существенно отлича-

ется от того, как определен объект страхования в Законе Российской Федерации «Об орга-

низации страхового дела...», а также от того, каким определением пользовалось российское

законодательство в начале века, ибо отсутствует главное

—

юридическая связь между объек-

том страхования и субъектом договора страхования (имущественным интересом, предпола-

гающим наличие имущества и интереса в нем лица

—

страхователя, заключающего договор

страхования), а следовательно, и юридическая мотивация возникновения страхового инте-

реса лица в связи с объектом страхования

—

интереса, связанного с сохранностью имуще-

ства.

Продолжительность дискуссий на тему о предмете или объекте страхования заставляет

оценить данный вопрос как неоднозначный и спорный, с одной стороны, а с другой, —

имеющий конкретные и разные при каждом подходе юридические последствия. Понятно,

что содержание имущественного интереса значительно шире, чем просто имущество. При-

ведем пример. В результате пожара на промышленном предприятии сгорела часть конвей-

ера. Прямой ущерб имущества определяется стоимостью ремонта или замены поврежден-

ного участка производства. Однако в результате остановки производства реальный убыток

может существенно превысить сумму прямого ущерба на величину упущенной выгоды,

штрафов со стороны кредиторов за непоставленную продукцию и тому подобное. Это дока-

зывает, что имущественный интерес и имущество не синонимы, и между стоимостью

имущества и размером имущественного интереса нельзя ставить знак равенства.

Контрольные вопросы

к

Главе

6:

1.

Сформулируйте понятие «имущественного интереса» в договоре страхования.

2.

Какие правовые доказательства необходимы для признания законным имуществен-

ного интереса в договоре страхования (а) недвижимости, (б) аренды?

3.

Приведите правовые основания квалификации имущественного интереса в догово-

ре страхования жизни с условием выплаты страховой ренты после достижения застрахован-

ным пенсионного возраста.

4.

Что такое «объективность» и «субъективность» имущественного интереса в догово-

ре страхования?

Глава

7.

Основные понятия и принципы страхования

Глава 7.

Основные понятия и принципы

страхования

Основные понятия

Страховому делу присуща специфическая терминология, отражающая ключевые по-

нятия, обозначения, категории.

Одним из ключевых понятий в страховании является понятие «страхового риска».

Существование страхового интереса предполагает возможность наступления событий, при-

чиняющих вред (ущерб) страхователю (застрахованному лицу). Поэтому применение кате-

гории «страховой риск» или «риск», с одной стороны, предполагает возможность наступ-

ления события, причиняющего вред (ущерб), а с другой,

—

предопределяет наличие стра-

хового интереса.

Закон «Об организации страхового дела в РФ» определяет понятие страхового риска в

статье 9 как «предполагаемое событие, на случай наступления которого производится стра-

хование». Данное определение, по мнению многих специалистов страхового дела, призна-

ется как наиболее удачное. Оно содержит многие значения данного понятия, встречающи-

еся в литературе и практике страхования.

Страховая теория и практика вьщеляет критерии, по которым можно судить о том,

поддается ли риск страхованию. К таким критериям относятся:

а) риск как событие является предполагаемым и вероятным, однако его наступле-

ние должно носить объективно случайный характер;

б) факт наступления страхового риска как события должен быть неизвестен в про-

странстве и во времени;

в) в отношении риска должна существовать совокупность однородных рисков, что

позволит применять к нему закон больших чисел и принцип страховой компенса-

ции;

г) последствия реализации страхового риска должны быть объективно измеримы и

иметь денежное выражение;

д) причиной фактического наступления страхового риска не могут быть действия

страхователя (застрахованного) или выгодоприобретателя, то есть субъекты стра-

хового правоотношения должны находиться в добросовестном неведении относи-

тельно наступления страхового случая;

59