Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 1. Страхование в национальной экономике

Как правило, люди стремятся избежать риска, наступление которого может принести

им ущерб. Осознание сколько-нибудь серьезной вероятности столкнуться с убытками под-

вигает человека к страхованию. «Страх перед ущербом должен быть пропорционален не

только величине ущерба, но и вероятности его нанесения»^^ Другими словами, гражда-

нин, как и субъект хозяйственной деятельности, принимая деловые, социальные и личные

решения, учитывает как вероятность неблагоприятного события, так и его возможные по-

следствия.

Соединение объективных фактов и субъективных представлений служит основой для

принятия решения о страховании. Чтобы человек или предприниматель стал страховате-

лем, страховщик должен решить задачу, в которой объективные результаты измерения рис-

ка и его субъективные оценки оказались бы важны для клиента и не рассматривались им в

отрыве друг от друга. В результате решения данной задачи возникает интерес к страхова-

нию в обмен на обещание страховщика исполнить свои обязательства.

Однако основной интерес страхователя - обеспечение себя надежной страховой защи-

той

—

не может стать основным интересом страховщика, хотя и порождает соответствую-

щий интерес последнего. Не следует забывать, что страховая организация - это коммер-

ческое предприятие, а страхование - это вид предпринимательства, суть которого (т.е.

бизнеса вообще) состоит в том, как отмечал П. Самуэльсон, «что вы вкладываете деньги

сейчас, чтобы получить больше в дальнейшем. Здесь вы

•—

заложник неопределенного буду-

щего.

Но, чтобы выиграть, нужно уметь рисковать»^^.

Рисковать ради прибыли: этот важный аспект страхования не нашел отражения в при-

веденных определениях страхового фонда и страхования. Ведь желание рисковать, инвести-

ровать капитал в страховую организацию, проводить операции по страхованию возникает

тогда, когда собственник страхового капитала уверен, что можно получить прибыль от про-

ведения страховой деятельности. Именно в получении прибыли в результате проведения

страховых операций - основной интерес страховщика.

Возникает противоречие между основными участниками страховых отношений: стра-

хователь уплачивает взнос в обмен на обещание получить выплату в случае наступления

страхового события, страховщик аккумулирует денежные средства в уставном капитале ком-

пании с расчетом на его дальнейшее приумножение.

Другими словами, страхователь рассчитывает на деньги страховщика, аккумулирован-

ные в уставном капитале, предполагает достаточный уровень профессионализма для управ-

ления ими и надеется (за плату) на выполнение обещания о страховой выплате при наступ-

лении страховых случаев. Страховщик же рассчитывает на деньги страхователей, составля-

ющих важную часть его активов, предполагает минимизацию рисков и потерь при проведе-

нии страхования и надеется на прирост управляемого им капитала.

Противоречие между основными интересами страхователя и страховщика разрешается

образованием страхового фонда. Страховая компания не вьщеляет в страховом фонде доли

каждого из страхователей на случай наступления застрахованного риска. Страховой фонд

служит всем страхователям данной компании: его целью является выплата по любому насту-

пившему застрахованному риску.

Другая цель создания страхового фонда

—

стремление участников к его увеличению.

Дисбаланс целей основных участников страховых отношений может привести к снижению

или даже утрате интереса к страхованию как к важной форме компенсации ущерба, так и к

^^

Цит.

по: Бернстайн П. Против богов: Укрощение риска / Пер. с англ. - М.: ЗАО «Олимп-Бизнес»,

2000, с. 117.

^^

Пол Л. Самуэльсон,

Вильям

Д. Нордхаус. Экономика: Пер. с англ. - М.: «Изд-во БИНОМ», 1997, с. 224.

30

Глава 3. Теория страхового фонда

виду предпринимательской деятельности. Поэтому требуется сбалансированная политика в

отношении образования и использования страхового фонда на основе понимания и учета

интересов основньгх его участников.

Источниками страхового фонда коммерческой страховой организации являются:

— уставный капитал страховой организации, состоящий из вкладов учредителей (ак-

ционеров) страховой компании;

— поступления страховых взносов по договорам страхования и перестрахования;

— доходы от инвестиций страховых резервов и свободных собственных средств;

— иные доходы от деятельности страховщика, не запрещенной законодательством.

Страховой фонд страховщика формируется за счет денежных вкладов как самого стра-

ховщика, так и страхователей; поэтому и те и другие заинтересованы в эффективном его

использовании. Но для страхователей страховой фонд - это прежде всего гарантия выпол-

нения обязательств страховщиком по выплате при страховых случаях, и это во-первых; и

только во-вторых, формируется интерес по поводу количественного роста самого страхово-

го фонда. Напротив, для страховщика страховой фонд - это, во-первых, капитал, с помо-

щью которого он может осуществить его прирост и получить прибыль; и только во-вторых,

это

—

средство для выполнения обязательств перед страхователями. Интерес обеих сторон

страховых отношений уравновешен: одни получают возможность за сравнительно неболь-

шие деньги компенсировать предполагаемые потери, другие - заработать на привлеченных

денежных средствах.

Различие приоритетов, безусловно, свидетельствует о наличии противоречий в про-

цессе функционирования страхового фонда. Однако данное противоречие разрешается при-

менением основного диалектического закона единства и борьбы противоположностей. Что-

бы страховой фонд служил интересам основных его участников в равной мере, последние

должны быть заинтересованы и в его приумножении, и в исполнении страховых обяза-

тельств.

В самом деле, понимание страхователем интереса страховщика в приумножении стра-

хового фонда видится в создании им системы управления застрахованным риском, при

которой вероятность наступления страхового случая существенно снижается. В свою оче-

редь,

страховщик стремится как можно быстрее исполнить требования страхователя, чтобы

или не допустить сколько-нибудь долгого перерыва в производстве из-за наступившего стра-

хового случая, или своевременно и в полном объеме получить компенсацию за причинен-

ный ущерб или убыток. Одновременно и та, и другая сторона объективно заинтересованы

в наиболее эффективном инвестировании своих активов в экономику. Тем самым обе сто-

роны имеют положительный результат: с одной стороны, снижаются частота и размеры

страховых выплат в результате мероприятий по управлению застрахованным риском, с дру-

гой стороны, снижаются убытки из-за сокращения перерыва производства в результате ква-

лифицированных действий страховщика, а также растут доходы от инвестиций.

Таким образом, разрешение противоречий между интересами страховщика и страхова-

теля приобретет рациональную форму, если они осознают, что удовлетворение, получае-

мое от каждого последующего приращения страхового фонда, меньше, чем от первого, то

ущерб от наступившего застрахованного риска будет всегда превышать полезность от равно-

го по размерам дохода от инвестиций.

Теоретическое осмысление понятия «страховой фонд» имеет большое практическое зна-

чение, поскольку во многих ранее рассматриваемых определениях понятия «страхование»

его сущностью как раз и выступает страховой фонд. В свою очередь, неоднозначность

понимания страхового фонда

—

серьезное препятствие развития страхования в России. Пра-

31

Раздел 1. Страхование в национальной экономике

вильное определение сущности страхового фонда страховщика не только позволит четко

представить интересы его учредителей, но и сделает его разв1Ггие объектом активной госу-

дарственной политики.

Если принять структуру страхового фонда как совокупность запасных, резервных и

прочих фондов, то всякое государственное решение по такой сложной структуре потребует

значительно большей осторожности и времени, что серьезно замедляет процесс принятия

решений. Кроме того, возникает также путаница как в понятии «страхование» и производ-

ных от него слов, так и в понятиях «резервный фонд» или «запасной фонд». Последние

фонды все чаще стали именоваться страховыми фондами, подменяя тем самым возможнос-

ти самих резервов и запасов страхованием. Резервные и запасные фонды существуют сами

по себе и выполняют свойственные только им функции. Кроме того, резервные и запасные

фонды могут выступать и нередко выступают в натуральной форме, тогда как страховой

фонд - в денежной форме.

Попытка расширительного понимания страхового фонда, в который вкладывают все

необходимые государственные и общественные расходы, приводит к расплывчатому пони-

манию этой важной категории страхования. Например, понятие «запас» характеризует ко-

личество товарной и денежной массы, предназначенных для обеспечения непрерывности

производства и сбыта. Здесь речь не идет о серьезных сбоях, потерях на производстве.

Запасы формируются для обеспечения нормального течения процесса производства и сбы-

та, предполагающего как увеличение, так и уменьшение последних: при изменении конъ-

юнктуры рынка продавцы вбрасывают дополнительные товары на рынок либо их изымают

для поддержания соответствующей цены.

Понятие «резерв» характеризует количество товарной и денежной массы, предназна-

ченных для ее использования в непредвиденных случаях, для дополнительных расходов,

которые не предусматривали использования запасов. Здесь речь идет как раз о возможных

серьезных сбоях в производстве, при которых резервов может оказаться даже недостаточно,

чтобы быстро компенсировать потери. Однако они должны иметься в наличии, как гово-

рится, «на всякий случай». Например, при стихийных бедствиях необходимо возмещение

потерь, средства на которые берутся из соответствующих резервов государства и хозяйству-

ющих субъектов.

Понятие страхового фонда в современной рыночной экономике используется в различ-

ных значениях: (1) как совокупность государственных резервов на случай чрезвычайных си-

туаций, страховых фондов страховых организаций в национальной экономике, фондов со-

циального страхования и пенсионного страхования, индивидуальные резервы субъектов

хозяйственной деятельности и граждан на случай непредвиденных, неблагоприятных ситуа-

ций; (2) как совокупность страховых фондов, формируемых с использованием метода стра-

хования, коммерческими страховыми организациями, обществами взаимного страхова-

ния, внебюджетными государственными фондами социального страхования и, наконец,

(3) страховой фонд частной коммерческой организации.

Использование одного и того же понятия для обозначения трех различных по своей

структуре, масштабам и целям экономических явлений чревато подменой сущности каждо-

го из них и возможностью заблуждений и ошибок при выборе форм управления каждым из

них в отдельности.

Понятие общенационального страхового фонда можно использовать при анализе мак-

роэкономических показателей, построения прогнозов экономического развития, определе-

ния источников покрытия неблагоприятных событий различной природы для обеспечения

непрерывности общественного воспроизводства в целом и в соответствующих пропорциях.

32

Глава 3. Теория страхового фонда

Единый подход к оценке совокупного страхового фонда, формируемого

методом;

страхо-

вания, позволяет оценить эффективность и перспективы управления соответствующими рис-

ками субъектами организации страховых отношений. Поскольку различные субъекты приме-

няют один и тот же метод управления рисками - страхование, возможно на основе оценки

эффективности деятельности принять решение о выборе субъекта управления риском. Так,

при необходимости управления небольшими однородными рисками заинтересованные субъекты

могут учредить общество взш1много страхования, аналогичное решение может быть принято и

при выборе модели управления рисками, природа которых и последствия наступления делают

их непривлекательными для коммерческих страховых организаций.

Государство на основе анализа результатов проведения определенных видов обязатель-

ного государственного социального страхования может принять решения о передаче управ-

ления определенными рисками коммерческим страховым организациям

—

пример того ак-

тивные действия по изменению системы ггенсионного страхования как в Российской Феде-

рации, так и во многих зарубежных странах^^

Понятие «страхового фонда» коммерческой страховой организации новое для российс-

кой экономики страхования. В его трактовке находит отражение диалектика развития эко-

номической категории «страхового фонда» в новых экономических условиях, когда, во-

первых, государством разрешено участие

в

деятельности по страхованию коммерческих стра-

ховых организаций; во-вторых, требование о финансовой устойчивости страховых операций

требует инвестирования средств в уставный капитал страховых организаций. Наконец, уз-

кие рамки понимания того, что средства страхового фонда формируются исключительно за

счет страховых взносов страхователей, приводят к искажению действительных отношений

по управлению риском и оценки роли коммерческих страховых организаций в важнейшем

экономически объективном процессе сохранения непрерывности общественного воспроиз-

водства.

Контрольные вопросы к Главе 3:

1.

Почему понятие «страховой фонд» ключевое к пониманию принципов страхования?

2.

Назовите основные источники формирования страхового фонда страховой органи-

зации.

3.

В

чем состоят основные отличия толкования страхового фонда общества от страхо-

вого фонда страховой коммерческой организации?

4.

Обоснуйте необходимость формирования страхового фонда общества и приведите

основные способы его формирования.

5.

Почему нельзя отождествлять понятия страхового фонда общества и страхового фон-

да страховой организации?

''^

См., например, «Русский полис» декабрь 2001

—

январь 2002, февраль 2002, о реформах пенсионных

систем в Китае, Италии, Германии и других странах.

33

Раздел 1. Страхование в национальной экономике

Глава

4.

Формы организации страховых отношений

Страхование — универсальная и наиболее часто используемая форма управления рис-

ками в том случае, если:

(1) число у'частников страхования (страхователей) достаточно велико, во всяком слу-

чае велико настолько, чтобы вероятность наступления страхового случая и связан-

ных с ним убытков могла быть оценена с использованием законов больших чисел;

(2) убытки носят случайный характер и подчиняются законам распределения больших чи-

сел,

что позволяет с определенной достоверностью оценить вероятность их наступления;

(3) система отношений, связанных с распределением убытков, носит замкнутый ха-

рактер: страховые премии уплачивают только участники страховых отношений, и

право на получение страховых выплат имеют также только участвующие в страхо-

вании лица или лица, специально установленные ими;

(4) обеспечивается эквивалентность между поступающими страховыми премиями и страховы-

ми вьшлатами ю времени и пространстве в течение определенного страхового периода;

(5) управление (перераспределение) рисками в системе страховых отношений обес-

печивает специализированный субъект хозяйственной деятельности;

(6) гарантированность страховых выплат определяется установлением государствен-

ного (или общественного) контроля за деятельностью специального субъекта стра-

ховых отношений, обеспечивающего деятельность по страхованию.

Экономические и социальные отношения в обществе в целом, в пределах отдельно

взятого хозяйствующего субъекта или гражданина и его семьи сталкиваются с различными

по степени и широте воздействия, источникам и разрушительности рискам. Перечислен-

ные критерии предопределяют использование различных форм организации страховых отно-

шений (форм проведения страхования). Сочетание различных форм проведения страхова-

ния в целях управления рисками на макро- и микроэкономическом уровнях обеспечивает

целостность национальной системы страхования.

Под формой'^' организации страховых отношений понимают организационно-право-

вые условия, установленные государством для управления различными по масштабам, опу-

'^'

Понятие «форма»— одна из важнейших категорий науки философии. Диалектико-материалистичес-

кое понимание формы предполагает ее рассмотрение как развиваюи^ейся и становящейся структуры.

Термин

«форма»

употребляется для обозначения внутренней организации и связан т.о. с понятием струк-

туры (Философский энциклопедический словарь, М., «Советская энциклопедия», 1983, стр. 621). Форма

- устройство, структура чего-либо, система организации чего-либо, например, форма правления (Сло-

варь иностранных слов, М., Русский язык, 1989, стр. 548).

34

Глава 4. Формы организации страховых отношений

стошительности и социальной значимости рисками. Такие условия, закрепленные нацио-

нальным законодательством, включают:

— обязательность или добровольность заключения договоров страхования;

— охват страхованием;

— установление условий страхования и страховых тарифов;

— перечень страховых случаев, при наступлении которых возникает обязанность осу-

ществить страховую выплату;

— назначение специального субъекта, обеспечивающего проведение страхования или

предоставление страхователю права выбора субъектов из числа имеющих государ-

ственное разрешение на проведение страховых операций.

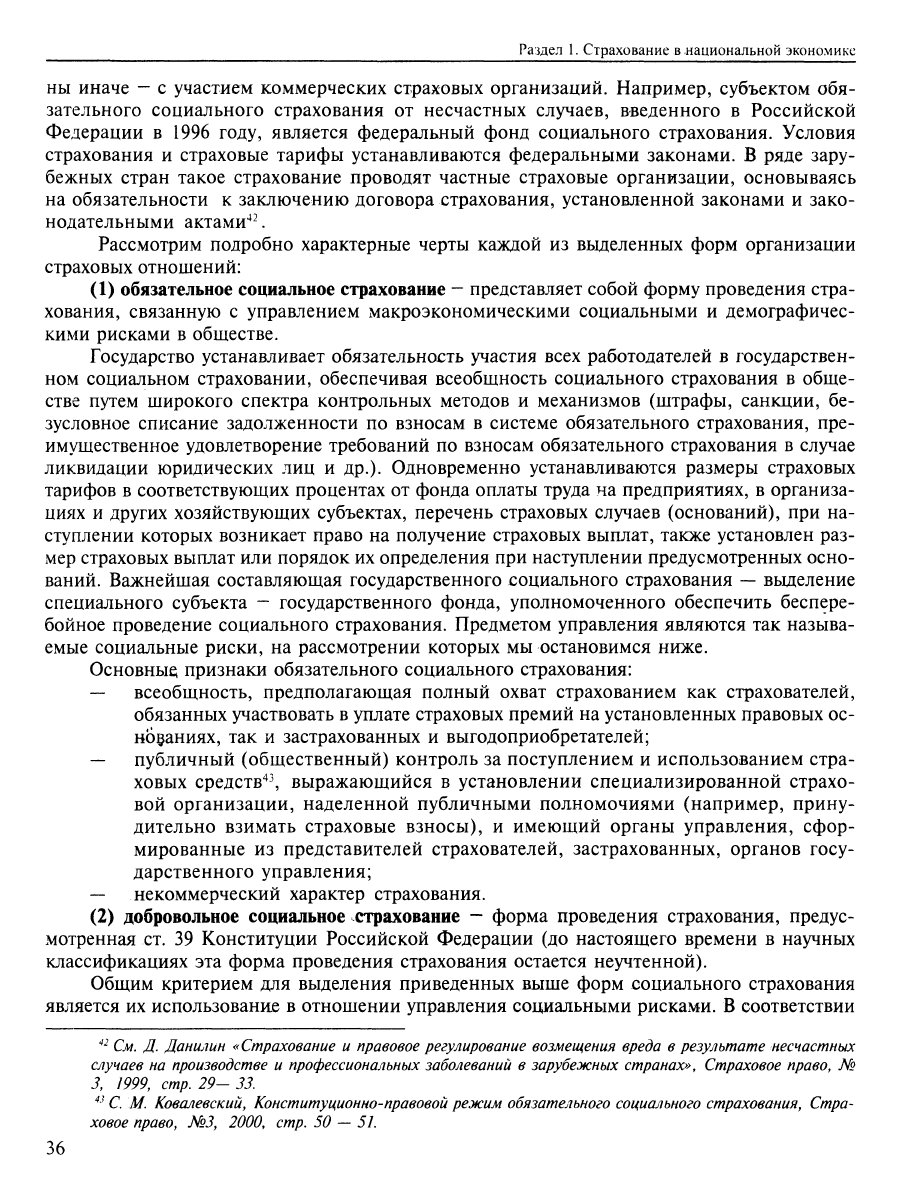

Основываясь на вьщеленных критериях, можно обосновать следующую систему форм

организации страховых отношений в национальной экономике:

Схема формы организации страховых отношений.

Формы организаций

страховых отношений

Социа-аьное

страхование

Страхование иное,

чем социальное

Обязательное

социальное

страхование

Добровольное

1 социальное

j страхование

Обязательное

страхование

Добровольное

страхование

- медицинское

страхование

- страхование от

несчастного случая

на производстве

- пенсионнсге

страхование

-и др.

- страхование жизни

- страхование от

несчастного случая

и болезней

- медицинское

страхование

- страхование пенсий

(рент, аннуитетов)

- обязательное

государственное

страхование

- обязательное

негосударственное

страхование

-

страхование

имущества

-

страхование

ответственности

-

страхование

предпринимагельских

рисков

По нашему мнению, в основе проведения социального и иных видов страхования

лежат выделенные нами выше основные признаки страхования, без присутствия и учета

которых организация страховых отношений становится невозможной. Предложенная клас-

сификация показывает, что между принципами организации социального страхования и

коммерческого страхования не должно и не может быть сущностных различий, — по-

скольку различные формы объединены общим признаком - управление риском на основе

страхования. Вместе с тем степень государственного вмешательства в организацию стра-

хования и выбор формы организации страховых отношений становится главным критери-

ем в приведенной классификации. Это положение находит свое подтверждение в том, что

многие виды обязательного государственного социального страхования, проводимые в

России, в других странах, также являясь видами обязательного страхования, организова-

35

Раздел 1. Страхование в национальной экономике

ны иначе - с участием коммерческих страховых организаций. Например, субъектом обя-

зательного социального страхования от несчастных случаев, введенного в Российской

Федерации в 1996 году, является федеральный фонд социального страхования. Условия

страхования и страховые тарифы устанавливаются федеральными законами. В ряде зару-

бежных стран такое страхование проводят частные страховые организации, основываясь

на обязательности к заключению договора страхования, установленной законами и зако-

нодательными актами"*^.

Рассмотрим подробно характерные черты каждой из вьщеленных форм организации

страховых отношений:

(1) обязательное социальное страхование - представляет собой форму проведения стра-

хования, связанную с управлением макроэкономическими социальными и демографичес-

кими рисками в обществе.

Государство устанавливает обязательность участия всех работодателей в государствен-

ном социальном страховании, обеспечивая всеобщность социального страхования в обще-

стве путем широкого спектра контрольных методов и механизмов (штрафы, санкции, бе-

зусловное списание задолженности по взносам в системе обязательного страхования, пре-

имущественное удовлетворение требований по взносам обязательного страхования в случае

ликвидации юридических лиц и др.). Одновременно устанавливаются размеры страховых

тарифов в соответствующих процентах от фонда оплаты труда на предприятиях, в организа-

циях и других хозяйствующих субъектах, перечень страховых случаев (оснований), при на-

ступлении которых возникает право на получение страховых выплат, также установлен раз-

мер страховых выплат или порядок их определения при наступлении предусмотренных осно-

ваний. Важнейшая составляющая государственного социального страхования

—

вьщеление

специального субъекта - государственного фонда, уполномоченного обеспечить беспере-

бойное проведение социального страхования. Предметом управления являются так называ-

емые социальные риски, на рассмотрении которых мы остановимся ниже.

Основные; признаки обязательного социального страхования:

— всеобщность, предполагающая полный охват страхованием как страхователей,

обязанных участвовать в уплате страховых премий на установленных правовых ос-

нованиях, так и застрахованных и выгодоприобретателей;

— публичный (общественный) контроль за поступлением и использованием стра-

ховых средств^\ выражающийся в установлении специализированной страхо-

вой организации, наделенной публичными полномочиями (например, прину-

дительно взихмать страховые взносы), и имеющий органы управления, сфор-

мированные из представителей страхователей, застрахованных, органов госу-

дарственного управления;

— некоммерческий характер страхования.

(2) добровольное социальное страхование - форма проведения страхования, предус-

мотренная ст. 39 Конституции Российской Федерации (до настоящего времени в научных

классификациях эта форма проведения страхования остается неучтенной).

Общим критерием для выделения приведенных выше форм социального страхования

является их использование в отношении управления социальными рисками.

В

соответствии

^^ См. Д. Данилин «Страхование и правовое регулирование возмещения вреда в результате несчастных

случаев на производстве и профессиональных заболеваний в зарубежных странах», Страховое право, №

3,

1999, стр. 29- 33.

^•'

С. М. Ковалевский, Конституционно-правовой режим обязательного социального страхования, Стра-

ховое право, №3, 2000, стр. 50 — 51.

36

Глава 4. Формы организации страховых отношений

С П. 7 Руководящих принципов, входящих в Рекомендации Международной организации

тpyдa'^^ такими стандартными социальными рисками являются: болезнь, материнство, ин-

валидность, старость, смерть кормильца, безработица, расходы в связи с чрезвычайными

обстоятельствами, производственная травма.

Европейский Кодекс социального обеспечения, являющийся частью Европейской со-

циальной хартии, принятой в 1961 году государствами — членами Совета Европы'^', отно-

сит к социальным рискам, требующим государственного регулирования и предоставления в

обязательном порядке гражданам стран-участниц: медицинские услуги, компенсацию при

болезни, пособия по безработице, пособия по старости, пособия при несчастных случаях

на работе, пособия семьям, пособия по материнству, пособия по инвалидности и пособия

в случае потери кормильца^^

Одновременно негативные последствия наступления этих же рисков

—

объект страхо-

вания в различных видах личного страхования, проводимого многочисленными страховыми

организациями (см. главу 6 раздела 2). Это позволяет сделать вывод: риски социального

страхования и личного страхования имеют единую природу и связаны с защитой имуще-

ственных интересов граждан в связи с постоянной или временной утратой трудоспособности

в результате заболеваний или несчастных случаев, достижением пенсионного возраста, рас-

ходами по оплате медицинского лечения (здоровья), с обеспечением определенного уровня

благосостояния семей (жизни). Прямое государственное вмешательство в управление соци-

альными рисками путем установления видов обязательного социального страхования и на-

значение субъектов, обеспечивающих организацию страховой защиты граждан и выплату

страховых сумм, имеетделью обеспечить необходимый и единый уровень социальной стра-

ховой защиты в обществе. Вместе с тем дифференцированность потребности в страховой

защите, объясняемая различиями в уровне потребления и доходов различных семей и-граж-

дан в обществе, объективно требует дополнения различными способами установленного

государством минимума. В этом смысле добровольное социальное страхование, отличаю-

щееся от обязательного по следующим признакам: добровольность для заинтересованных

лиц в участии в страховых отношениях, негосударственный субъект, управляющий сред-

ствами страхового фонда, добровольное установление участниками страховых отношений

оснований для выплаты и размеров страховых сумм, следует рассматривать как личное стра-

хование в широком смысле, проводимое страховыми организациями.

(3) обязательное страхование иное, чем социальное

—

представляет собой форму прове-

дения страхования, связанную с управлением макроэкономическими социальными риска-

ми в отдельных областях общественной жизни.

Используя эту форму организации страховых отношений, государство, устанавливая обя-

зательность и всеобщность страхования для определенных категорий граждан или хозяйствую-

щих субъектов, определяя основные условия страхования и основания для выплаты страховых

сумм, тем не менее возлагает организацию страховых отношений на широкий круг страховых

организаций, которые отвечают требованиям, также установленным государством (в частно-

сти,

лицензии на право проведения определенного вида обязательного страхования).

Перечень видов обязательного страхования иного, чем социальное, может существенно

различаться в разных национальньгх: экономиках. Так, во Франции перечень видов обяза-

тельного страхования включает более 40 видов и распространяется на обязательное страхова-

ние гражданской ответственности владельцев автотранспортных средств, обязательное стра-

^'' Конвенции и рекомендации, принятые Международной конференцией труда, т.

1,

Женева, 1991, с. 592.

'^' Европейская социальная хартия. Справочник, М., Международные отношения, 2000, стр. 11.

''^Европейская социальная хартия. Справочник, М., Международные отношения, 2000, стр. 1Z6.

37

Раздел 1. Страхование в национальной экономике

хование гражданской ответственности медицинских работников, архитекторов, охотников и

иных лиц, профессиональная или иная деятельность которых может причинить вред имуще-

ственным интересам, жизни и здоровью других лиц. Именно этот критерий - необходимость

принятия гарантий в обществе для защиты имущественных интересов потерпевших граждан—

является побудительным мотивом для вмешательства государства в организацию страховых

отношений путем установления обязательности того или иного вида страхования.

В Российской Федерации перечень видов обязательного страхования достаточно широк

- более 40 федеральных законов и законодательных актов устанавливают в той или иной

форме обязательность определенных видов страхования'^^, важнейшими среди них являются

обязательное страхование военнослужащих, обязательное страхование государственных слу-

жащих при исполнении служебных обязанностей, обязательное страхование судей, обяза-

тельное страхование* профессиональной ответственности при осуществлении нотариальной

деятельности, обязательное личное страхование пассажиров. Особенность государственного

регулирования в области обязательного страхования иного, чем социальное страхование, ус-

тановлена Законом Российской Федерации «Об организации страхового дела в Российской

Федерации» (в редакции от ноября 1999 года) и состоит в том, что обязательность того или

иного вида страхования может быть введена только федеральным законом страны, устанавли-

вающим в том числе условия и порядок проведения любого вида обязательного страхования

(ст. 3 Закона). Это требование государства предполагает, что обязательные виды страхования

не могут быть введены в действие иным образом, нежели чем принятие федерального закона,

что одновременно предполагает распространение принятого закона на всех определенных

законом граждан или юридических лиц. Не менее важно и то, что федеральный закон о виде

обязательного страхования должен не только декларировать его обязательность, но содержать

также основные условия страхования (перечень подлежащих страхованию имущественных ин-

тересов, минимальные размеры страховых сумм, перечень страховых рисков, на случай на-

ступления которых проводится страхование, порядок и условия выплаты страхового возмеще-

ния и страховых сумм при наступлении страховых случаев, основные права и обязанности

сторон, а также условия доступа страховых организаций к проведению этого вида обязатель-

ного страхования). Именно по этой причине из большого числа законов и законодательных

актов практически применяются лишь некоторые из перечисленных выше.

Общие основы обязательного страхования установлены Гражданским кодексом РФ (ст.ст. 935

—

937). Федеральные законы об обязательном страховании устанавливают обязанность поимено-

ванных в них лиц заключить договор страхования установленных имущественных интересов от

определенного переченя страховых рисков. Как правило, законы об обязательных видах страхова-

ния устанавливают минимальный размер страховой суммы, размер или порядок определения стра-

ховых тарифов, перечень страховых рисков и другие существенные условия договоров страхования.

Гражданским законодательством Российской Федерации установлено, что объектами

обязательного страхования могут выступать жизнь, здоровье, имущество третьих лиц, а

также риск гражданской ответственности страхователя. Общая концепция гражданского за-

конодательства в отношении обязательного страхования устанавливает, что обязательность

страхования является инструментом защиты имущественныхх интересов иных лиц, чем сам

страхователь. В обоих общих основаниях объектом страхования становятся имущественные

интересы третьих лиц: застрахованных, если договор страхования заключен о страховании

их имущественных интересов, связанных с их жизнью, здоровьем или имуществом; или

выгодоприобретателей, если объектом страхования выступают имущественные интересы

^^ Л. Корнеская, К. Иванов, Закон, №2, 2002.

38

Глава 4. Формы организации страховых отношений

страхователя, связанные с возникновением обязательств по компенсации причиненного им

вреда третьим лицам. Одновременно установлено, что обязательность заключения договора

страхования жизни или здоровья не может быть возложена на граждан.

При установлении возможности проведения в обязательном порядке страхования иму-

щества, являющегося государственной или муниципальной собственностью, законодатель

отступает от общего правила, приведенного выше. Во-первых, предусмотрено, что договор

обязательного страхования может быть заключен в отношении имущества самого страховате-

ля;

во-вторых, такая обязанность к заключению договора страхования может возникнуть не

только на основе федерального закона, но и в порядке, установленном федеральным зако-

ном, т.е. обязанность к заключению договора страхования федерального или муниципально-

го имущества может возникнуть из норм Указа Президента, постановления Правительства и

других законо/Штельных актов, если такой порядок предусмотрен федеральным законом.

В то же время закон разграничивает обязательность страхования, вытекающую из норм

федерального законодательства, и требования о заключении договора страхования, осно-

ванные на положениях других договоров: например, требование о заключении договора стра-

хования арендуемого имущества, вытекающее из договора аренды, или требование о зак-

лючении договора страхования в отношении имущества, являющегося предметом залога,

обеспечивающего исполнение кредитного договора, и т.п.

Обязательность страхования, предусмотренного нормами федерального законодатель-

ства, предполагает и законные пути защиты и гарантии соблюдения этих требований, в

частности, ст. 937 ГК РФ устанавливает, что застрахованное лицо или выгодоприобрета-

тель,

имеющие законный интерес к заключению или исполнению в их пользу договора

страхования, имеют право требовать в судебном порядке заключения такого договора обяза-

тельного страхования. Более того, если договор обязательного страхования не заключен,

или его условия поставили застрахованное лицо или выгодоприобретателя в худп1ие усло-

вия, чем предусмотрено федеральным законом об обязательном страховании, страхователь

обязан компенсировать причиненный вред интересам застрахованного лица, выгодоприоб-

ретателя, в суммах, предусмотренных законом. Одновременно в качестве санкиии за неис-

полнение обязанности к заключению договора страхования, установленной федеральным

законом, страхователь обязан по иску страхового надзора уплатить в государственный бюд-

жет сумму, соответствующую величине страхового взноса.

Юридические способы защиты интересов заинтересованных лиц в связи с обязанностью

заключить договор страхования, вьггекающей из требований другого договора, не предусмотрены

законом, а потому в полной мере являются частью договора, устанавливающего обязанность

одной из сторон к заключению договора страхования. Перечень таких способов обеспечения обя-

зательств не может выходить за рамки, пред>'смотренные гражданским законодательством.

Самостоятельным институтом в системе обязательного страхования является государ-

ственное обязательное страхование (ст. 969 ГК РФ). Государственным обязательным стра-

хованием называют обязательное страхование, при котором страховые взносы уплачивают-

ся из средств бюджетов министерств, ведомств или иных органов государственной испол-

нительной власти. Объектом страхования при государственном обязательном страховании

выступают имущественные интересы, связанные с жизнью, здоровьем или имуществом

государственных служащих определенных категорий. Такого рода страхование может осуще-

ствляться на основе законов или иных правовых актов. Договоры обязательного государ-

ственного страхования могут заключаться страхователями - министерствами и ведомства-

ми,

на которые распространяются требования закона об обязательном страховании или иного

правового акта, с государственными страховыми организациями, прямо установленными в

39