Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 5. Экономика страховой деятельности

Иные активы

I. Основные средства и материальные запасы

II.

Наличные в банке и в кассе

III.

Собственные акции (с указанием номинальной стоимости или учетной стоимости)

IV. Прочие

Статьи бухгалтерского баланса, отражающие стоимость материальных и нематериаль-

ных активов, принадлежащих страховой организации, практически совпадают с аналогич-

ными статьями российского бухгалтерского баланса.

Отчет о прибылях и убытках

Процесс формирования финансового результата деятельности страховой организации

имеет ряд принципиальных особенностей, отличающих его от формирования финансового

результата предприятий и организаций иных видов деятельности. Поэтому

и

структура Отчета

о прибылях и убытках страховой организации, отражающая этот процесс в отдельных стать-

ях, также имеет серьезные отличия от аналогичных форм бухгалтерской отчетности иных

хозяйствующих субъектов.

Согласно Директиве ЕС об отчетности страховых организаций Отчет о прибылях и

убытках страховой организации состоит из трех разделов:

— технический результат по страхованию иному, чем страхование жизни;

— технический результат по страхованию жизни;

— нетехнический результат.

Форма Отчета о прибылях и убытках, утвержденная для российских страховщиков,

имеет по смыслу те же разделы, но с несколько иными названиями.

Технический результат по страхованию иному, чем страхование жизни

1.

Заработанные премии, нетто-перестрахование:

(a) подписанные премии, брутто

(b) премии, переданные перестраховщикам

(c) изменение резерва незаработанной премии (+/ —)

(d) изменение доли перестраховщиков в резерве незаработанной премии (+/ —)

2.

Инвестиционный доход, переведенный из нетехнического результата

3.

Иной технический доход - нетто-перестрахование

4.

Состоявшиеся убытки - нетто-перестрахование

(a) оплаченные убытки

(аа) всего

(bb) доля перестраховщиков (—)

(b) изменение резервов убытков

(аа) всего

(bb) доля перестраховщиков (—)

5.

Изменения других технических резервов - нетто-перестрахование (+/ —)

6. Бонусы и ребаты - нетто-перестрахование

7.

Операционные расходы - нетто

(a) аквизиционные расходы

(b) изменение отложенных аквизиционных расходов (+/ —)

(c) административные расходы

250

Глава 21. Финансовая отчетность страховой организации

(d) перестраховочная комиссия и участие в прибыли (—)

8. Другие технические расходы - нетто-перестрахование

9. Изменение эквилизационного (стабилизационного) резерва (+/ —)

10.

Промежуточный итог (технический результат по страхованию иному, чем страхо-

вание жизни)

Как видно из приведенной схемы, формирование технического результата по страхо-

ванию иному, чем страхование жизни, производится через выделение отдельных видов

доходов и расходов, основными из которых являются: заработанная премия, состоявшие-

ся убытки, операционные расходы. Термин «нетто-перестрахование» означает, что дан-

ный показатель скорректирован на сумму перестраховочных операций (переданных к пере-

страхование премий, полученной от перестраховщика доли возмещений в убытках и т.п.).

Заработанная премия - очень важный показатель деятельности страховой организа-

ции. Она рассчитывается путем суммирования подписанной страховой премии за отчетный

период и изменения резерва незаработанной премии за данный период. Отражает размер

страховой премии, относящийся к отчетному периоду.

Состоявшиеся убытки - также расчетный показатель. Он получается сложением сум-

мы оплаченных убытков и изменения резерва убытков. Отражает размер страховых выплат,

относящихся к данному отчетному периоду.

Статья «Инвестиционный доход, переведенный из нетехнического результата» вклю-

чает суммы, включенные в расчет технического результата по страхованию иному, чем

страхование жизни, в порядке распределения инвестиционного дохода, полученного стра-

ховой организацией в отчетном периоде. Источником инвестиционных ресурсов (и получе-

ния инвестиционного дохода) являются страховые резервы (по страхованию жизни и стра-

хованию иному, чем страхование жизни) и иные временно свободные денежные средства

страховой организации. Из системных учетных регистров невозможно получить информа-

цию о размерах инвестиционных доходов, полученных в результате инвестирования каждо-

го из вьщеленных источников, при этом считается, что инвестиционный доход участвует в

формировании технического результата по страхованию иному, чем страхование жизни, и

существенно влияет на технический результат по страхованию жизни. Поэтому компании,

проводящие виды страхования иные, чем страхование жизни, осуществляют перевод «из

нетехнического результата» в «технический результат», а компании, занимающиеся стра-

хованием жизни, наоборот, переводят часть инвестиционного дохода из «технического ре-

зультата» в «нетехнический результат».

2.

Технический результат по страхованию жизни

1.

Заработанные премии - нетто-перестрахование:

(a) подписанные премии, брутто

(b) премии, переданные перестраховщикам

(c) изменение резерва незаработанной премии

—

нетто-перестрахование (+/ —)

2.

Инвестиционный доход:

(a) доход от участия в капитале, с выделением дохода, полученного от аффили-

рованных предприятий

(b) доход от иных инвестиций, с выделением дохода, полученного от аффилиро-

ванных предприятий

(c) дооценка финансовых вложений

(d) доходы от реализации инвестиций

251

Раздел 5. Экономика страховой деятельности

3.

Нереализованные доходы по инвестициям

4.

Иной технический доход

—

нетто-перестрахование

5.

Состоявшиеся убытки - нетто-перестрахование

(a) оплаченные убытки

(b) изменение резервов убытков

6. Изменение других технических резервов - нетто-перестрахование (+/ —)

(a) резерв по страхованию жизни - нетто-перестрахование

(b) иные технические резервы - нетто-перестрахование

7.

Бонусы и ребаты - нетто-перестрахование

8. Операционные расходы

—

нетто

(a) аквизиционные расходы

(b) изменение отложенных аквизиционных расходов (+/ —)

(c) административные расходы

(d) перестраховочная комиссия и участие в прибыли {—)

9. Расходы по инвестициям

(a) расходы, связанные с управлением инвестициями

(b) уценка финансовых вложений

(c) убытки от реализации инвестиций

10.

Нереализованные убытки от инвестиций

11.

Иные технические расходы ~ нетто-перестрахование

12.

Доход от размещения инвестиций, переведенный в нетехнический результат (—)

13.

Промежуточный итог (технический результат по страхованию жизни)

Формирование технического результата по страхованию жизни имеет ряд существен-

ных особенностей. Отдельными позициями вьщеляются доходы и расходы по инвестици-

ям,

а часть инвестиционного дохода переводится в нетехнический результат (строка 12).

Однако в целом логика построения аналогична техническому результату по страхованию

иному, чем страхование жизни.

3.

Нетехнический результат

1.

Технический результат по страхованию иному, чем страхование жизни

2.

Технический результат по страхованию жизни

3.

Инвестиционный доход

(a) доход от участия в капитале, с вьщелением дохода, полученного от аффили-

рованных предприятий

(b) доход от иных инвестиций, с вьщелением дохода, полученного от аффилиро-

ванных предприятий

(c) дооценка финансовых вложений

(d) доходы от реализации инвестиций

4.

Доход от размещения инвестиций, переведенный из технического результата по

страхованию жизни

5.

Расходы по инвестициям

(a) расходы, связанные с управлением инвестициями

(b) уценка финансовых вложений

(c) убытки от реализации инвестиций

6. Доход от размещения инвестиций, переведенный в технический результат по стра-

хованию иному, чем страхование жизни (—)

252

Глава 21. Финансовая отчетность страховой организации

7.

Прочие доходы

8. Прочие расходы, включая уценку активов

9. Налог на прибыль или убыток от обычной деятельности

10.

Прибыль или убыток от обычной деятельности после налогообложения

И. Экстраординарные доходы

12.

Экстраординарные расходы

13.

Экстраординарные прибыли или убыток

14.

Налог на экстраординарную прибыль или убыток

15.

Иные налоги, не отраженные в предыдущих статьях

16.

Прибыль или убыток отчетного года

Третий раздел Отчета о прибылях и убытках страховой организации называется «Не-

технический результат», однако в первых двух строках приводятся результирующие показа-

тели по страхованию жизни и страхованию иному, чем страхование жизни. К ним добав-

ляются инвестиционные доходы и расходы, прочие доходы и расходы, экстраординарные

доходы и расходы, и определяется конечный финансовый результат деятельности страхо-

вой организации за отчетный период. В этом же разделе отражается сумма начисленных

налогов, и выводится чистая прибыль (непокрытый убыток) отчетного периода. Показа-

тель,

отраженный в стр. 16 данного раздела, служит основой для исчисления дохода от

участия в капитале страховщика (дивидендов).

Источником информации для заполнения данных статей финансовой отчетности

являются аналитические и синтетические регистры бухгалтерского учета. В целях си-

стематизации и накопления информации о страховых и перестраховочных операциях,

проводимых страховой организацией, для адекватного формирования финансовой от-

четности в бухгалтерском учете страховой организации предусмотрены специальные

синтетические счета по учету страховых премий (взносов), учету выплат по договорам

страхования и перестрахования, учету финансовых вложений, учету страховых резер-

вов,

учету прочих доходов и расходов, учету общехозяйственных расходов страховой

организации. Для ведения аналитического учета вводятся субсчета и подразделы (по

видам страховой деятельности, категориям страхователей, застрахованным объектам

и т.п.).

В бухгалтерском учете страховой организации отдельно отражаются:

• доходы от страховых премий по прямым договорам и рискам, принятым в пере-

страхование;

• полученные вознаграждения в связи с передачей рисков в перестрахование;

• полученные (причитающиеся к получению) возмещения перестраховщиками доли

в убытках по рискам, переданным в перестрахование;

• инвестиционные и иные доходы от страховой и иной, не запрещенной законода-

тельством деятельности.

В составе расходов, подлежащих обособленному учету, можно выделить:

• страховые выплаты по прямому страхованию и по рискам, принятым в перестра-

хование;

• страховые премии, переданные в перестрахование;

• уплаченные вознаграждения в связи с принятием рисков в перестрахование;

• расходы на ведение дела страховой организации и иные расходы, необходимые

для осуществления страховой деятельности.

Отдельно рассчитываются страховые резервы по каждому виду резервов, формируе-

мых страховой организацией, доля перестраховщиков в них.

253

Раздел 5. Экономика страховой деятельности

В конце отчетного периода каждый бухгалтерский счет (субсчет), на котором были

отражены соответствующие доходы или расходы, участвует в формировании финансового

результата деятельности страховой организации за данный период, и все суммы, отражен-

ные в течение отчетного периода, в полном объеме переносятся на счета учета финансово-

го результата.

Раздельно учитываются операции по прямому страхованию и перестрахованию, по

видам страховой деятельности, по договорам страхования и перестрахования. При зтом

страховщику необходима нарастающим итогом с начала года информация по всем видам

доходов и расходов в нужном разрезе.

С 1 января 2002 года страховые организации России перешли на новый План счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный

Приказом Минфина России от 31 октября 2000 г. № 94н, с учетом дополнений и особенно-

стей,

утвержденных для страховых организаций Приказом Минфина России от 4 сентября

2001 г. № 69н. Для страховых организаций России это означает серьезное изменение прин-

ципов признания доходов и расходов по договорам прямого страхования, поскольку норма-

ми бухгалтерского законодательства, действовавшими с 1992 по 2001 год включительно,

предписывалось доходы и расходы по операциям прямого страхования отражать в бухгалтерс-

ком учете (и отчетности) кассовым методом (т.е. по факту поступления или списания де-

нежных средств), а по операциям перестрахования - методом начисления (т.е. в момент

возникновения у страховой организации права на получение доходов или обязанности поне-

сти расходы). Новым Планом счетов установлен единый метод признания доходов и расхо-

дов - метод начисления. Установлено, что бухгалтерская запись по отражению информации

о страховой премии производится в тот момент, когда возникает право страховой организа-

ции на получение от страхователя страховой премии, вытекающее из конкретного договора

страхования или подтвержденное иным образом (например, выставление счета на уплату

страхователем страхового взноса).

Переход к единообразному подходу в признании доходов и расходов, как по операци-

ям прямого страхования, так и по перестрахованию, позволит повысить достоверность

финансовой отчетности страховых организаций.

Страховые организации России составляют и представляют бухгалтерскую отчетность

в порядке, предусмотренном Положением по ведению бухгалтерского учета и бухгалтерс-

кой отчетности в Российской Федерации, утвержденным приказом Министерства финан-

сов РФ от 29 июля 1998 г. № 34н, Положением по бухгалтерскому учету «Бухгалтерская

отчетность организаций» (ПБУ 4/99), утвержденным приказом Министерства финансов РФ

от 6 июля 1999 г. № 43н, приказом Министерства финансов РФ от 12 января 2001 г. № 2н

«Методические рекомендации о порядке формирования показателей бухгалтерской отчет-

ности страховых организаций».

В состав бухгалтерской отчетности страховых организаций включаются:

а) Бухгалтерский баланс страховой организации — форма № 1 — страховщик;

б) Отчет о прибылях и убытках страховой организации

—

форма № 2 ~ страховщик;

в) Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

— Отчет об изменениях капитала страховой организации — форма № 3 —

страховщик;

—

Отчет о движении денежных средств страховой организации

—

форма № 4

—

страховщик;

—

Приложение к бухгалгерскому балансу страхоюй организации

—

форма № 5

—

страховцщк;

254

Глава 21. Финансовая отчетность страховой организации

— пояснительная записка;

г) Итоговая часть аудиторского заключения.

В состав отчета, представляемого в порядке надзора в Министерство финансов Рос-

сийской Федерации, включаются:

— Отчет о платежеспособности страховой организации — форма № 6 —

страховщик;

— Отчет о размещении страховых резервов — форма № 7 — страховщик;

—

Отчет о страховых резервах по видам страхования иным, чем страхование жиз-

ни - форма № 8 — страховщик;

— Отчет об использовании средств резерва предупредительных мероприятий —

форма № 9 — страховщик;

— Отчет об операциях перестрахования — форма № 10 — страховщик.

Формы бухгалтерской отчетности и отчетности, представляемой в порядке

надзора, а также указания по их составлению и представлению утверждены прика-

зом Министерства финансов РФ от 28 ноября 2000 г. № 105н «О формах бухгалтер-

ской отчетности страховых организаций и отчетности, представляемой в порядке

надзора».

Страховая организация представляет бухгалтерскую отчетность в налоговые органы в

порядке и в сроки, установленные налоговым законодательством (квартальная отчетность

- не позднее 30 дней после окончания отчетного квартала, годовая отчетность - не по-

зднее 31 марта года, следующего за отчетным).

В орган страхового надзора представляется полный комплект отчетности, включаю-

щий бухгалтерскую отчетность, отчетность в порядке надзора, пояснительную записку,

аудиторское заключение. Отчетность представляется на бумажных и магнитных носителях.

Предельные сроки представления отчетности зависят от организационно-правовой формы

страховой организации, поскольку отчетность должна быть утверждена акционерами (учас-

тниками) страховой организации. Сроки проведения годовых собраний определены зако-

нодательно: для акционерных обществ ~ не ранее чем через 2 месяца и не позже, чем через

6 месяцев после окончания отчетного года, для обществ с ограниченной ответственностью

- не ранее чем через 2 месяца и не позже, чем через 4 месяца после окончания отчетного

года.

Представляемая отчетность должна удовлетворять требованиям полноты, существен-

ности, нейтральности, сопоставимости.

Годовая бухгалтерская отчетность страховой организации подлежит обязательной пуб-

ликации не позднее 1 июня следующего за отчетным года. Публикацией признается объяв-

ление страховой организацией бухгалтерской отчетности в средствах массовой информации

для всеобщего сведения.

Публикации в обязательном порядке подлежат Бухгалтерский баланс и Отчет о при-

былях и убытках.

Публикация бухгалтерской отчетности должна включать полное наименование

общества, включая указание на его организационно-правовую форму; отчетную дату

и/или отчетный период; валюту и формат представления числовых показателей бух-

галтерской отчетности; полные наименования должностей лиц, подписавших

бухгалтерскую отчетность, их фамилии и инициалы; дату утверждения бухгалтерской

отчетности общим собранием акционеров или участников (если она не указана в иных

документах, публикуемых вместе с бухгалтерской отчетностью); место нахождения

(полный почтовый адрес, телефон и факс) исполнительного органа общества, в кото-

255

Раздел 5. Экономика страховой деятельности

ром заинтересованный пользователь может ознакомиться с бухгалтерской отчетностью

и получить ее копию в установленном законодательством Российской Федерации по-

рядке, а также сведения об органе государственной статистики, в который общество

представило обязательный экземпляр бухгалтерской отчетности, составленной по ти-

повым формам, утвержденным Министерством финансов Российской Федерации для

отчетности за отчетный год.

Вместе с бухгалтерской отчетностью должна публиковаться информация о резуль-

татах аудита бухгалтерской отчетности, проведенного независимым аудитором (ауди-

торской фирмой), включающая полное наименование аудитора (аудиторской фирмы),

вид и номер лицензии на осуществление аудиторской деятельности, дату аудиторского

заключения.

Публикация должна содержать мнение (оценку) независимого аудитора (аудиторской

фирмы) о достоверности бухгалтерской отчетности (безусловно положительное, условно

положительное, отрицательное, отказ от выражения мнения).

В орган государственного страхового надзора наряду с финансовой отчетностью стра-

ховая организация также представляет статистическую отчетность, в том числе:

1) Сведения об основных показателях деятельности страховой организации за январь

— (нарастающим итогом) - форма № 1—С;

2 ) Сведения о деятельности страховой организации за год

—

форма № 2~С.

Форма № 1—С является формой срочной оперативной статистической отчетности,

представляется страховыми организациями ежеквартально, в срок не позднее 5 числа пер-

вого месяца, следующего за окончанием квартала. В ней необходимо указать сведения о

страховых премиях и страховых выплатах за отчетный период по прямым договорам страхо-

вания. Показатели отражаются в разбивке:

Добровольное страхование - всего

в том числе: страхование жизни

страхование иное, чем страхование жизни:

— личное (кроме страхования жизни)

— имущественное

— ответственности.

Обязательное страхование.

Годовая статистическая отчетность (форма № 2—С) представляется в орган стра-

хового надзора до 15 мая года, следующего за отчетным, в бумажной форме и на

магнитных носителях. Форма № 2—С содержит сведения об операциях страхования и

перестрахования, проводимых страховой организацией в отчетном году, а также сведе-

ния о деятельности и численности страховых агентов и страховых брокеров и состоит из

следующих разделов:

1.

Общие показатели

2.

Добровольное личное страхование

3.

Добровольное имущественное страхование

4.

Добровольное страхование ответственности

5.

Обязательное страхование (кроме обязательного медицинского страхования)

6. Факультативное перестрахование

7.

Облигаторное перестрахование.

256

Глава

21.

Финансовая отчетность страховой организации

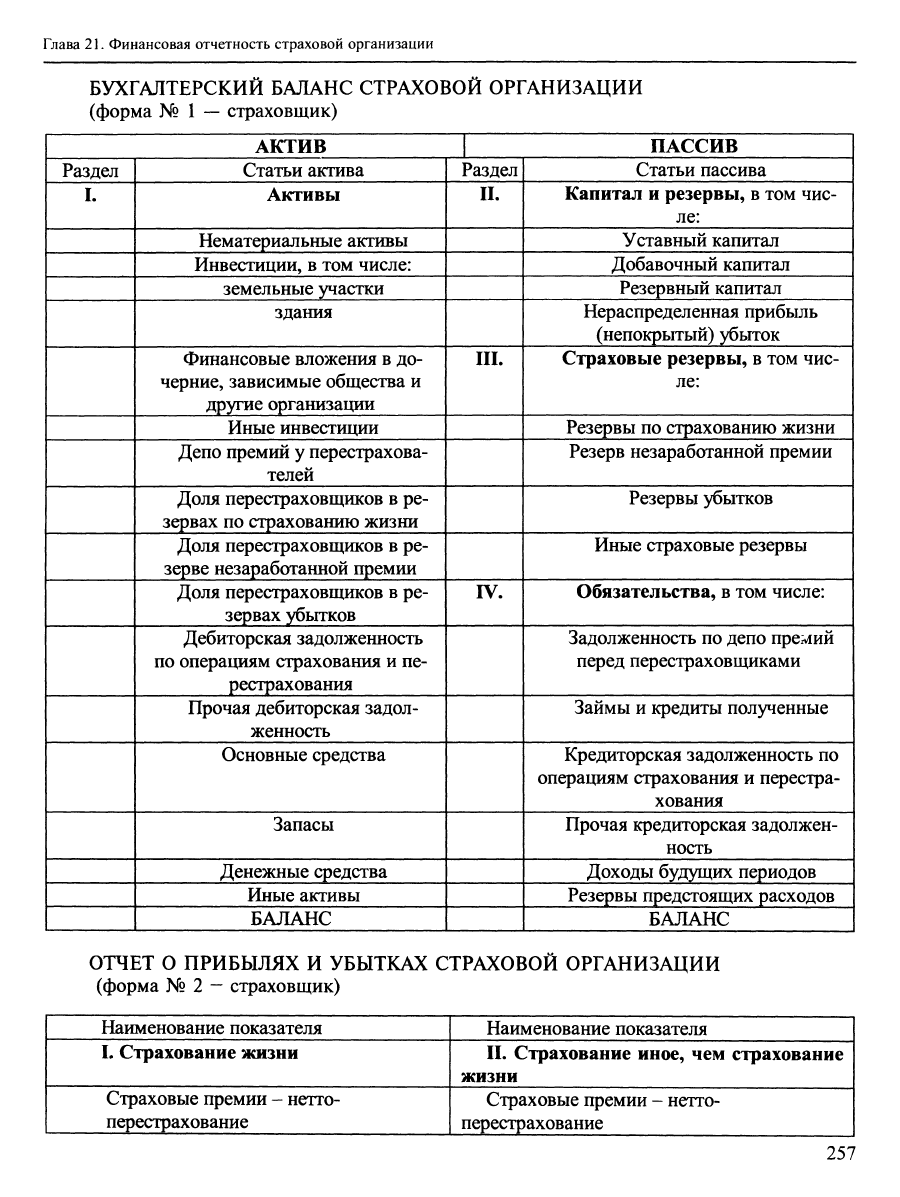

БУХГАЛТЕРСКИЙ БАЛАНС СТРАХОВОЙ ОРГАНИЗАЦИИ

(форма № 1 — страховщик)

1 АКТИВ 1 ПАССИВ 1

1 Раздел

I.

Статьи актива

Активы

Нематериальные активы

Инвестиции, в том числе:

земельные участки

здания

Финансовые вложения в до-

черние, зависимые общества и

другие оргаьшзащга

Иные инвестищга

Депо премий у перестрахова-

телей

Доля перестраховщиков в ре-

зервах по страхованию жизни

Доля перестраховщиков в ре-

зерве незаработанной премии

Доля перестраховщиков в ре-

зервах убытков

Дебиторская задолженность

по операциям страхования и пе-

рестрахова1шя

Прочая дебиторская задол-

женность

Основные средства

Запасы

Денежные средства

Иные активы

БАЛАНС

Раздел

П.

Ш.

FV.

Статьи пассива 1

Капитал и резервы, в том чис- 1

ле:

Уставный капитал 1

Добавочный капитал 1

Резервный капитал 1

Нераспределенная прибыль 1

(непокрытый) убыток

Страховые резервы, в том чис- 1

ле:

Резервы по страхованию жизни 1

Резерв незаработанной премии 1

Резервы убытков 1

Иные страховые резервы 1

Обязательства, в том числе: |

Задолженность по депо премий 1

перед перестраховщиками

Займы и кредиты полученные 1

Кредиторская задолженность по 1

операциям страхования и перестра-

хования

Прочая кредиторская задолжен- 1

ность

Доходы будущих периодов 1

Резервы предстоящих расходов 1

БАЛАНС 1

ОТЧЕТ 0 ПРИБЫЛЯХ И УБЫТКАХ СТРАХОВОЙ ОРГАНИЗАЦИИ

(форма № 2 - страховщик)

1 Наименование показателя

1 1. Страхование жизни

1 Страховые премии - нетто-

1 перестрахование

1 Наименование показателя 1

1 П. Страхование иное, чем страхование

1

жизни

1 Страховые премии - нетто- 1

1 перестрахование |

257

Раздел 5. Экономика страховой деятельности

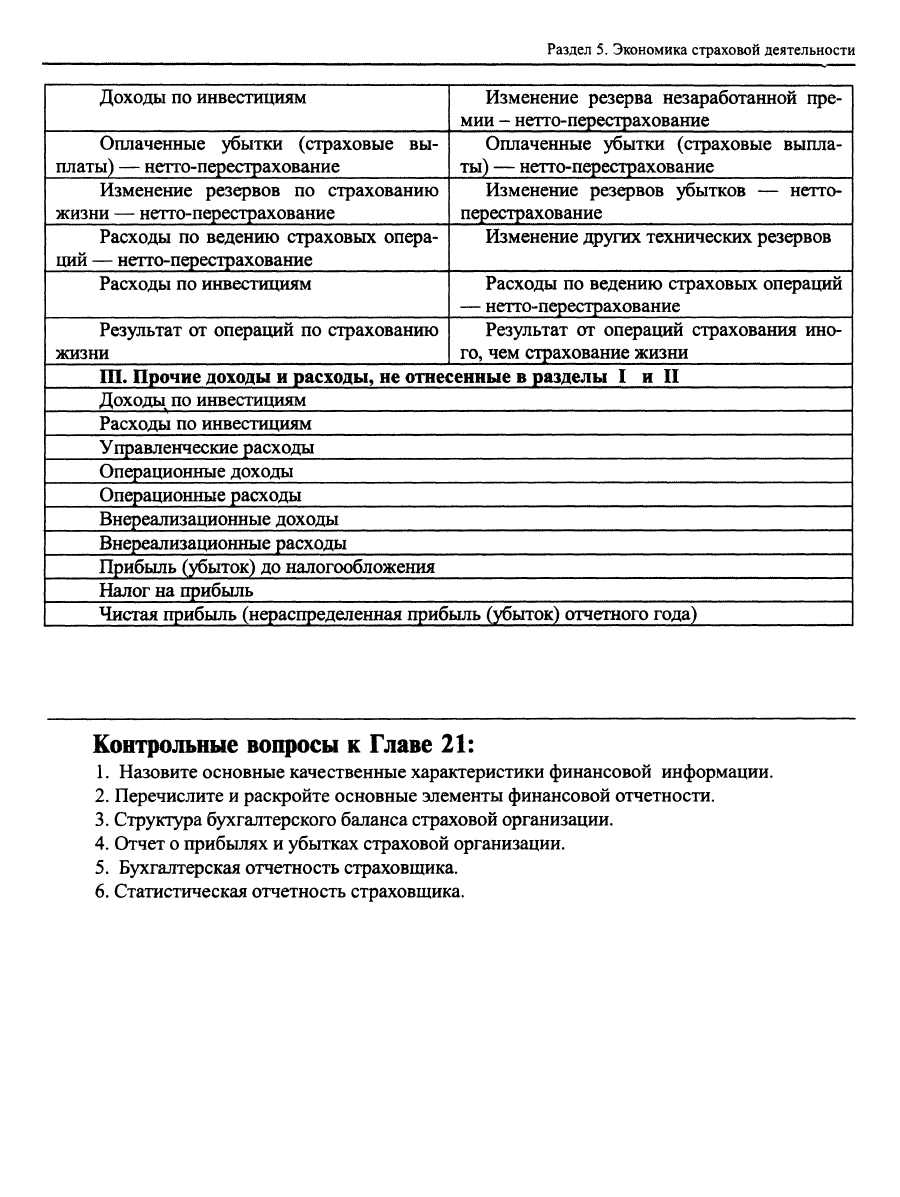

Доходы по инвестициям

Изменение резерва незаработанной пре-

мии - нетто-перестрахование

Оплаченные убытки (страховые вы-

платы) — нетто-перестрахование

Оплаченные убытки (страховые выпла-

ты) — нетто-перестрахование

Изменение резервов по страхованию

жизни — нетто-перестрахование

Изменение резервов убытков

перестрахование

нетто-

Расходы по ведению страховых опера-

ций — нетто-перестрахование

Изменение других технических резервов

Расходы по инвестициям Расходы по ведению страховых операций

нетто-перестрахование

Результат от операций по страхованию

жизни

Результат от операций страхования ино-

го,

чем страхование жизни

Ш. Прочие доходьл и расходы, не отнесенные в разделы I и II

Доходы^

по инвестициям

Расходы по инвестициям

Управленческие расходы

Операционные доходы

Операционные расходы

Внереализационные доходы

Внереализационные расходы

Прибыль (убыток) до налогообложения

Налог на прибыль

Чистая прибыль (нераспределенная прибыль (убыток) отчетного года)

Контрольные вопросы к Главе 21:

1.

Назовите основные качественные характеристики финансовой информации.

2.

Перечислите и раскройте основные элементы финансовой отчетности.

3.

Структура бухгалтерского баланса страховой организации.

4.

Отчет о прибылях и убытках страховой организации.

5.

Бухгалтерская отчетность страховщика.

6. Статистическая отчетность страховщика.

Глава 22. Платежеспособность страховой организации

Глава 22.

Платежеспособноаь сфаховой организации

Платежеспособность, как способность хозяйствующего субъекта своевре>1енно выпол-

нить принятые на себя обязательства, является важной характеристикой финансового со-

стояния организации.

Страховая организация имеет как внешние финансовые обязательства (страховые и

нестраховые), так и внутренние (перед собственниками, сотрудниками и т.д.). Главная

роль,

безусловно, принадлежит страховым обязательствам, поскольку через них реализует-

ся страховая запщта полисодержателей и по своему объему они значительно превышают все

иные обязательства страховщика.

В основе страховой услуги лежит категория страхового риска, что предполагает нео-

пределенность оценки объема обязательств страховщика в каждый момент времени.

На объем страховых обязательств оказывают влияние величина и структура страхового

портфеля компании, система перестраховочной защиты, конъюнктура рынка и т.п.

Для безусловного выполнения страховщиком денежных обязательств, обусловленных

законом или договором, страховая организация должна иметь так называемую «маржу пла-

тежеспособности», т.е. превышение активов над обязательствами.

По своему экономическому содержанию маржа платежеспособности

—

это финансо-

вая гарантия выполнения обязательств, которая дополняет гарантии страховые: адекватные

обязательствам страховщика страховой тариф и страховые резервы. Финансовой гаранти-

ей платежеспособности признан собственный капитал страховой организации.

Согласно принятому в странах ЕС порядку платежеспособность страховой организации

оценивается путем сравнения фактического резерва платежеспособности с расчетной вели-

чиной, нормативным размером.

Концепция Европейского сообщества о платежеспособности страховых организаций

согласно Первой координационной Директиве Совета ЕС по видам страхования иным, чем

страхование жизни, от 24 июля 1973 г. обязывает каждую страховую организацию иметь:

1.

Технические резервы, соответствующие принятым по договорам обязатель-

ствам. Объем этих резервов и правила их размещения определяются страной-

участницей самостоятельно.

2.

Резерв (маржа) платежеспособности как дополнительную финансовую га-

рантию. Резерв должен быть свободен от каких бы то ни было обязательств. В

Директиве отмечается, что с целью определения взятых обязательств на основе

объективных критериев, ставящих в равные, с точки зрения конкуренции, усло-

вия страховые предприятия одинакового размера, необходимо предусмотреть,

259