Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 3. Организация страховой деятельности

Глава

10.

Страховой рынок

и его

профессиональные участники

и в общей теории экономики, и в страховании понятия «страховой рынок» и «стра-

ховое хозяйство»

—

новые для российской страховой науки. Тем не менее можно утверж-

дать,

что понятие «страховой рынок» является подкатегорией более общего понятия «стра-

ховое хозяйство» и представляет собой систему общественных отношений, связанных с

куплей-продажей страховых услуг. Тогда как «страховое хозяйство» представляет собой

совокупность общественных отношений в области страхования, связанных с производ-

ством, распределением, продажей и потреблением страховых услуг. В масштабе мирово-

го хозяйства возможно употребление термина «мировое страховое хозяйство». При таком

понимании «страховое хозяйство» представляет общественные отношения, связанные с

учреждением, организационным устройством, деятельностью, управлением страховыми

организациями, а также отношения по государственному регулированию деятельности

страховых компаний, иных субъектов страхового рынка по поводу страхования, опреде-

ления условий и предпосылок использования страхования в экономических отношениях.

В зарубежной литературе в этом случае употребляют соответственно понятия «страховая

экономика» и «мировая страховая экономика».

С точки зрения экономики, современной науки об экономической теории, страховой

рынок можно представить как экономическое пространство, или систему', управляемую

соотношением спроса покупателей

—

страхователей, на страховые услуги и предложением

продавцов

—

страховых организаций по предоставлению страховой защиты. Спрос на стра-

ховую защиту определяется двумя главными факторами: потребностью в страховании, как

элемента риск-менеджмента, хозяйствующего субъекта и отдельно взятого гражданина, а

также покупательной способностью страхователей, позволящей удовлетворить спрос на стра-

хование путем приобретения страховой услуги. Риск, как потенциальная опасность, при-

сущая общественному вопроизводству (см. главу 2), предопределяет возрастание спроса на

страховые услуги с развитием экономических отношений. Одновременно сокращение стра-

ховой защиты, предоставляемой через государственную систему социального страхования и

обеспечения, также способствует росту спроса на страховые услуги.

'Economics, англо-русский словарь-справочник, М., Лазурь, 1994, стр. 18.

120

Глава 10. Страховой рынок

и

его профессиональные участники

Проблема развитых

и

развивающихся страховых рынков может состоять

в

отсутствии

необходимой покупательной способности

со

стороны страхователей. Решение этой пробле-

мы зависит,

с

одной стороны,

от

роста покупательной способности населения

и

финансо-

вой состоятельности субъектов хозяйственной деятельности,

с

другой стороны

-

расшире-

ние покупательной способности

на

страховые услуги возможно

и за

счет определенных мер,

предпринимаемых государством

на

национальном уровне

в

масштабе макроэкономики стра-

ны.

Например, разрешение

на

вюпочение

в

затраты, вычитаемые

из

доходов, полученных

от производства

и

реализации товаров, работ

и

услуг, расходов

на

имущественное страхова-

ние

в

соответствии

с

нормами гл. 25 Налогового кодекса РФ, резко расширило возможности

предприятий

и

организаций

по

приобретению страховых услуг.

В той же

мере спрос

на

страховые услуги может быть стимулирован разрешением исключать

из

налогооблагаемой

базы доходов граяодан затраты на оплату страховых премий по договорам страхования жизни,

медицинского страхования

и

иных социальных видов страхования. Специалисты обращают

внимание

и на

тот факт, что спрос

на

страховые услуги носит субъективный характера,

т.е.

в значительной мере осознанная потребность в обеспечении страховой защиты может не быть

реализована в форме приобретения страховой услуги из-за неосведомленности потребителя

о

наличии такой услуги,

ее

потребительских качествах, эффективности, стоимости

и

др.

Это

обстоятельство требует

от

страховщиков проведения маркетинговых мероприятий, направ-

ленных на «пробуждение скрытых потребностей

в

покрытии страхового риска».

Предложение страховых услуг обеспечивается наличием страховых организаций, дос-

таточно профессиональных

и

финансово устойчивых, способных удовлетворить потребнос-

ти

в

страховании потенциальных страхователей. Важными факторами формирования рын-

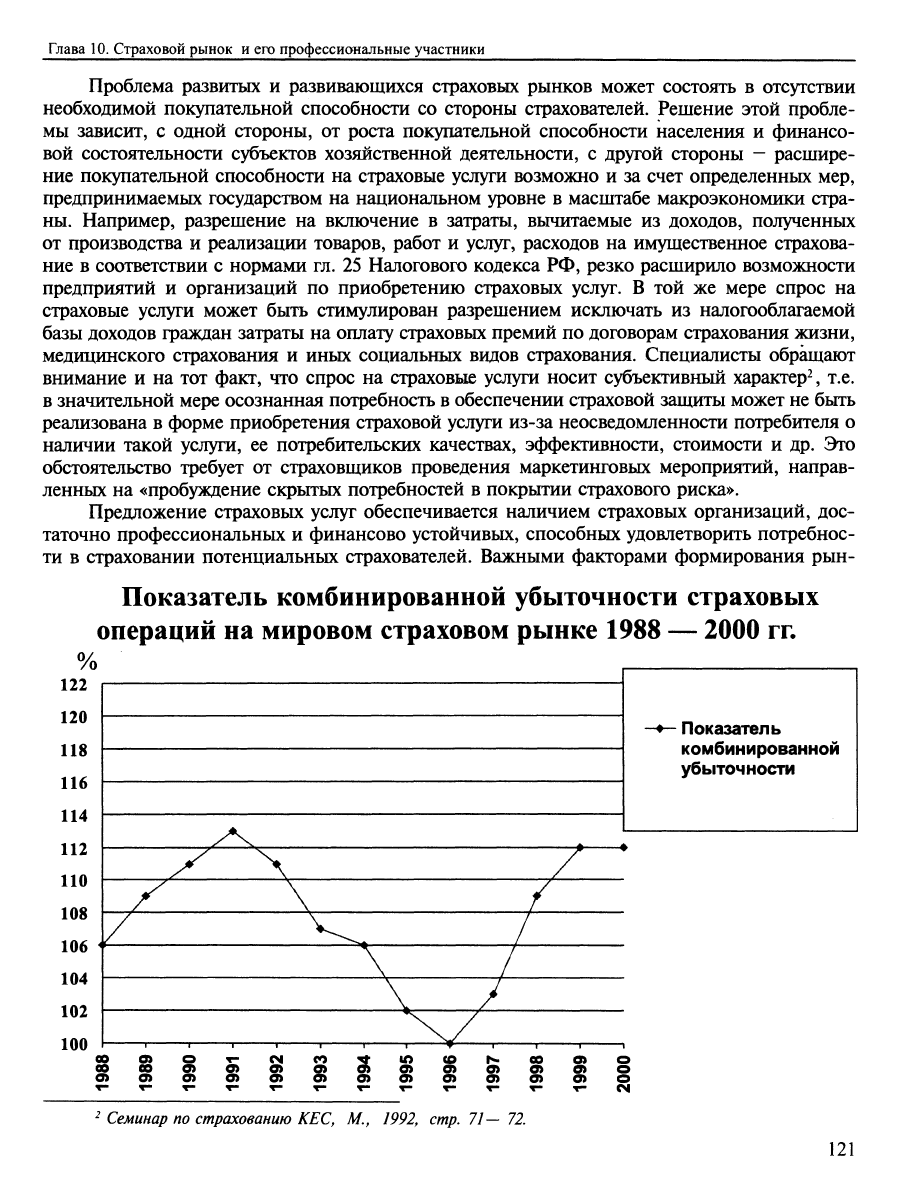

Показатель комбинированной убыточности страховых

операций на мировом страховом рынке 1988 — 2000 гг.

Показатель

комбинированной

убыточности

см

Семинар

по

страхованию

КЕС, М., 1992, стр. 71— 72.

121

Раздел 3. Организация страховой деятельности

ка страховых услуг является интерес инвесторов к учреждению страховых компаний, нали-

чие необходимой статистической и информационной базы для расчета страховых тарифов и

возможности оценки страхового риска, эффективное функционирование финансового рын-

ка, позволяющего гарантировать возврат и прибыльность инвестиций страховых компа-

ний, а также наличие профессиональных менеджеров страховых компаний и специалистов

в области андеррайтинга страховых услуг.

Так же как и рынок любых других видов товаров, работ и услуг, страховой рынок

подвержен цикличности, экономически закономерным колебаниям в росте и снижении

цен на страховые услуги. Приведенная ниже схема иллюстрирует динамику изменения по-

казателя комбинированной убыточности страховых операций мирового страхового рынка за

период с 1988 по 2000 г., которые отражают страховые циклы последних лет.

Особенности экономических циклов на страховом рынке определяются следующими

факторами:

— привлечение избыточного капитала в страхование в благоприятные годы и как

следствие - снижение цены на страховые услуги;

— рост эффективности превентивных мероприятий, способных значительно сни-

зить негативные последствия неблагоприятных последствий, и снижение таким

образом спроса на страхование;

— относительное снижение опустошительности последствий неблагоприятных со-

бытий в благоприятные годы;

— наступление катастрофических убытков, вызванных как стихийными бедствия-

ми,

так и последствиями человеческой деятельности, которые ведут к удорожа-

нию стоимости страховой и перестраховочной защиты.

Цена на страхование резко увеличивается в неблагоприятные годы после наступления

опустошительных убытков. Так, по предварительным оценкам специалистов, убытки, яв-

ляющиеся результатом террористических актов в Нью-Йорке в сентябре 2001 года и кото-

рые должны быть оплачены мировым страховым рынком, составляют около 50,0 млрд.

долл. США^. Это привело к росту цен на страховые услуги - при проведении авиационно-

го страхования до 200% и более, страхования имущества и страхования ответственности -

40—60%.

Прогнозы ведущих специалистов утверждают, что тенденция к росту цен на стра-

ховые услуги сохранится в течение ближайших 3—4 лет.

Структура страхового рынка определяется субъектами рынка:

а) профессиональные участники страхового рынка, к которым относятся страховая

организация, перестраховочное общество, страховые посредники;

б) страхователи ~ потребители страховой услуги;

в) субъекты инфраструктуры страхового рынка (сюрвейеры, актуарии, аудиторы,

консультанты и т.д.);

а также основными показателями развития различных видов страховых услуг, совокупнос-

тью страховых взносов (премий) и выплат и их динамическими показателями, соотноше-

нием указанных показателей по основным отраслям и видам страхования и пр.

Основными показателями, характеризующими уровень развития страховой отрас-

ли,

являются: доля страховых услуг в валовом национальном продукте, степень защи-

щенности имущественных интересов страхователей от наиболее распространенных рис-

ков;

инвестиционный потенциал страховой отрасли, в том числе размер инвестиций.

^

New York Times, 25 октября 2001 г.

122

Глава 10. Страховой рынок и его профессиональные участники

привлеченных в экономику страны через систему страхования; уровень развития струк-

туры национального страхового рынка, степень его интеграции в систему международ-

ного страхового хозяйства; уровень востребованности страхования как инструмента реа-

лизации государственных программ, повышения их экономической эффективности; уро-

вень занятости в страховой отрасли и другие.

Современный российский страховой рынок развит недостаточно и недостаточно пол-

но обеспечивает предоставление страховых услуг, связанных с защитой имущественных

интересов его субъектов. Значительная часть рисков в экономике страны остается незаст-

рахованной, а средний размер страховой премии, приходящийся на душу населения,

существенно ниже аналогичного показателя для развитых стран.

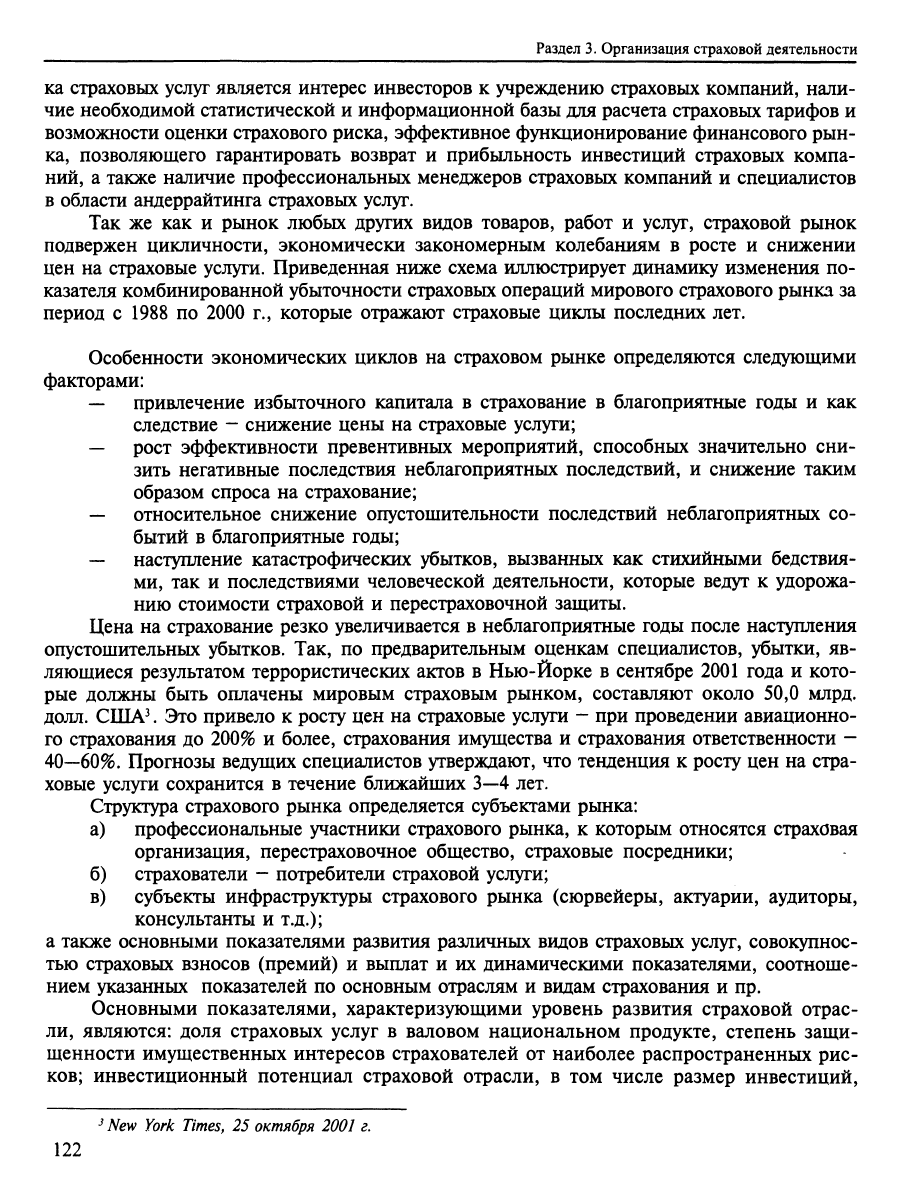

Лишь в последние годы стала проявляться тенденция роста на рынке страховых услуг и

можно говорить о положительной динамике развития отрасли.

Так, рост общего объема страховых взносов за пять лет (с 1997 по

2001

г.) составил 1,5

раза'*, в том числе по добровольным видам страхования ~ в 2,1 раза. Объем страховых

выплат населению и организациям за этот же период вырос в 1,3 раза, в том числе по

добровольным видам страхования - в 2 раза. Рост количества договоров страхования со-

ставил 114,6%, при этом большее их число приходится на граждан, что свидетельствует об

активизации спроса на страховые услуги среди населения, а также о повышении инвести-

ционного потенциала страховой отрасли.

Доля страховой отрасли в ВНП страны выросла почти в два раза (с 1,6% в 1998 году до

3,0% в 2001 году), при этом доля добровольного страхования иного, чем страхование жиз-

ни,

за этот же период увеличилась с 0,6% до 1,1%.

3,5

3

2.5

2

1.5

1

0,5

О

1,4

]^1Ш

1997

1,6

|4

"•}

1998

2.1

ш

f. Ц

ы

ш

2,5

1999

2000

ЕЗ Страховые

премии

2001

По состоянию на начало 2002 года на рынке действуют 1350 страховых организаций.

Активно развивается рынок посреднических страховых услуг (брокерские компании, аген-

ты) и вспомогательных услуг, формирующих инфраструктуру страхового рынка (аудиторы.

^ Здесь и далее в настоящей главе статистическая информация основана на данных Департамента

страхового надзора Министерства финансов России.

123

Раздел 3. Организация страховой деятельности

консультанты, сюрвейеры и т.п.). Начиная с 1996 года активно создаются и действуют

общества взаимного страхования, которых на сегодняшний день насчитывается более 70.

Согласно Государственному реестру страховых организаций за период с 1997 по 2001 г.

статистика о страховых организациях характеризуется следующими данными:

1997

1998

1999

2000

2001

Количество

компаний на начало

года

2504

2331

1867

1537

1272

Зарегистрировано

новых в течение года

123

53

58

ИЗ

122

Прекращено

действие (отозвано

лицензий)

267

496

364

434

38

Статистика Государственного реестра в части страховых брокеров за период с 1997 по

2001 г. представлена следующим образом:

1997

1998

1999

2000

2001

Количество компаний на

начало года

465

505

581

673

783

Зарегистрировано новых

28

40

76

92

110

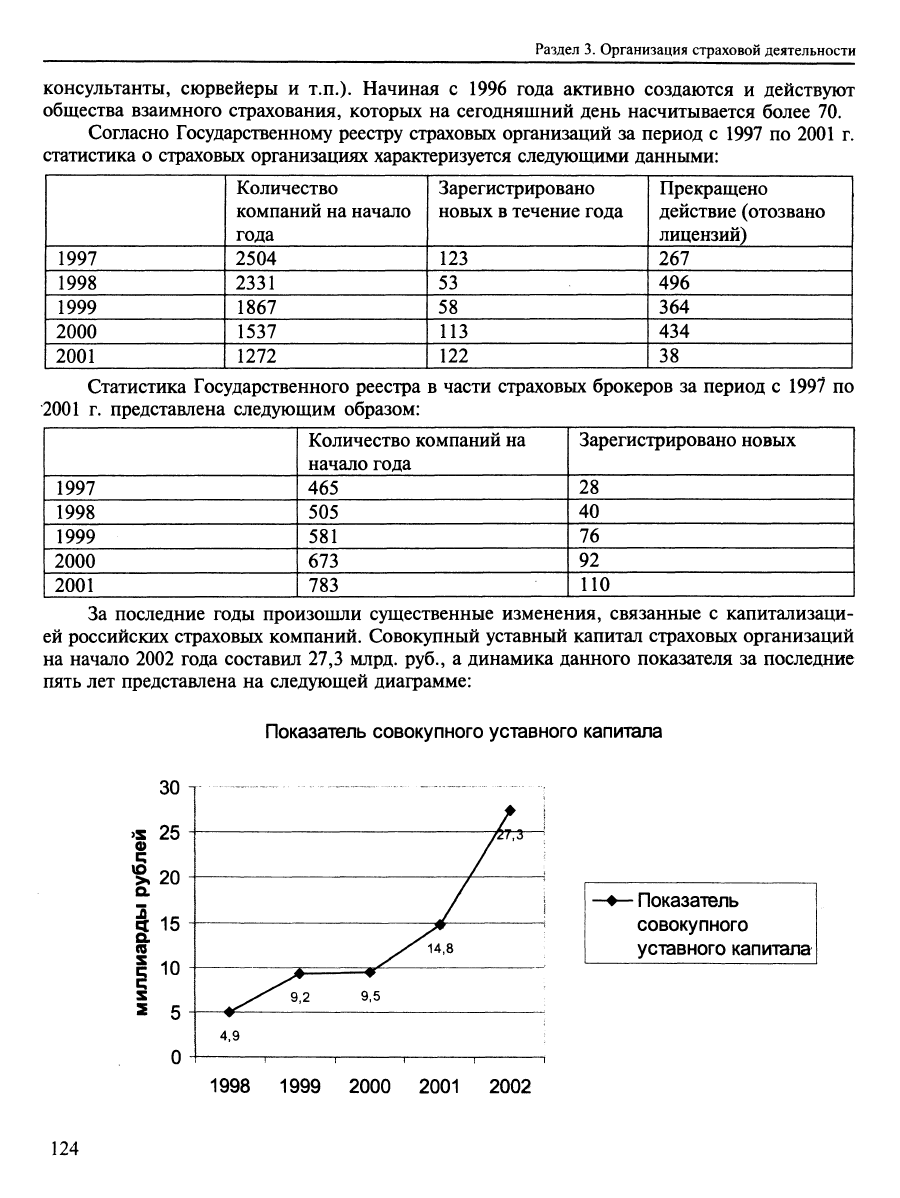

За последние годы произошли существенные изменения, связанные с капитализаци-

ей российских страховых компаний. Совокупный уставный капитал страховых организаций

на начало 2002 года составил 27,3 млрд. руб., а динамика данного показателя за последние

пять лет представлена на следующей диаграмме:

Показатель совокупного уставного капитала

- Показатель

совокупного

уставного капитала

1998 1999 2000 2001 2002

124

Глава 10. Страховой рынок и его профессиональные участники

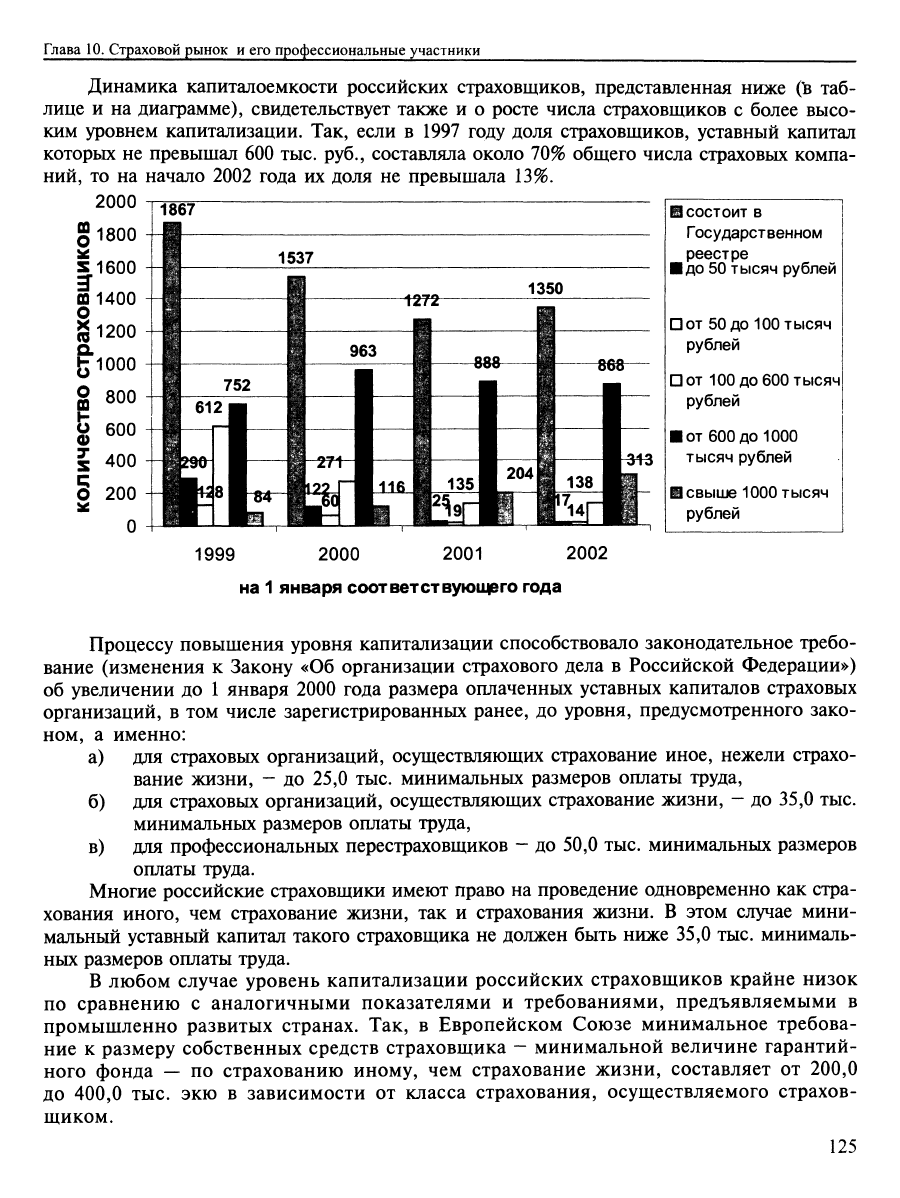

Динамика капиталоемкости российских страховщиков, представленная ниже (в таб-

лице и на диаграмме), свидетельствует также и о росте числа страховщиков с более высо-

ким уровнем капитализации. Так, если в 1997 году доля страховщиков, уставный капитал

которых не превышал 600 тыс. руб., составляла около 70% общего числа страховых компа-

ний, то на начало 2002 года их доля не превышала 13%.

2000

1999

2000

2001

2002

В состоит в

Государственном

реестре

•

до

50 тысяч рублей

П от 50 до 100 тысяч

рублей

Пот 100 до 600 тысяч

рублей

• от 600

до

1000

тысяч рублей

• свыше 1000 тысяч

рублей

на

1

января соответствующего года

Процессу повышения уровня капитализации способствовало законодательное требо-

вание (изменения к Закону «Об организации страхового дела в Российской Федерации»)

об увеличении до 1 января 2000 года размера оплаченных уставных капиталов страховых

организаций, в том числе зарегистрированных ранее, до уровня, предусмотренного зако-

ном, а именно:

а) для страховых организаций, осуществляющих страхование иное, нежели страхо-

вание жизни,

—

до 25,0 тыс. минимальных размеров оплаты труда,

б) для страховых организаций, осуществляющих страхование жизни, ~ до 35,0 тыс.

минимальных размеров оплаты труда,

в) для профессиональных перестраховщиков

—

до 50,0 тыс. минимальных размеров

оплаты труда.

Многие российские страховщики имеют право на проведение одновременно как стра-

хования иного, чем страхование жизни, так и страхования жизни. В этом случае мини-

мальный уставный капитал такого страховщика не должен быть ниже 35,0 тыс. минималь-

ных размеров оплаты труда.

В любом случае уровень капитализации российских страховщиков крайне низок

по сравнению с аналогичными показателями и требованиями, предъявляемыми в

промышленно развитых странах. Так, в Европейском Союзе минимальное требова-

ние к размеру собственных средств страховщика

—

минимальной величине гарантий-

ного фонда — по страхованию иному, чем страхование жизни, составляет от 200,0

до 400,0 тыс. экю в зависимости от класса страхования, осуществляемого страхов-

щиком.

125

Раздел 3. Организация страховой деятельности

Как следует из вышеприведенных данных, по-прежнему остается довольно большое

число страховщиков с уровнем капитализации ниже требований, предъявляемых законода-

телем. Это позволяет прогнозировать тенденцию к сокращению числа страховых организа-

ций и возможное скорое их слияние и поглощение. Этот процесс, в частности, могут

ускорить и очередные изменения, которые предполагается внести в действующее страховое

законодательство в части увеличения минимального размера оплаченного уставного капи-

тала страховых организаций до 40—60,0 млн. руб.

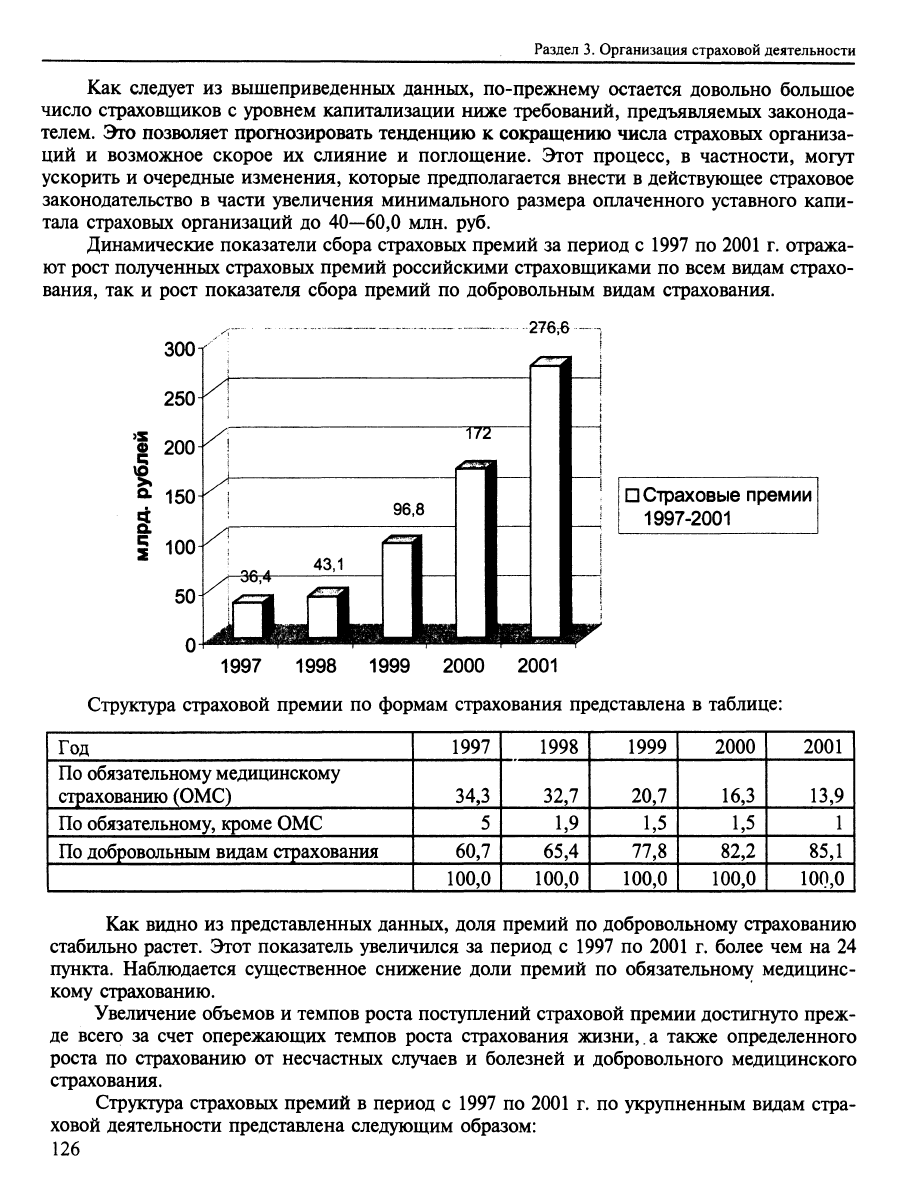

Динамические показатели сбора страховых премий за период с 1997 по

2001

г. отража-

ют рост полученных страховых премий российскими страховщиками по всем видам страхо-

вания, так и рост показателя сбора премий по добровольным видам страхования.

276^

D

Страховые

премии

1997-2001

1997 1998 1999 2000 2001

Структура страховой премии по формам страхования представлена в таблице:

Год

По обязательному медицинскому

страхованию (ОМС)

По

обязательному, кроме ОМС

По

добровольным видам страхования

1997

34,3

5

60,7

100,0

1998

32,7

1,9

65,4

100,0

1999

20,7

1,5

77,8

100,0

2000

16,3

1,5

82,2

100,0

2001

13,9

1

85,1

100,0

Как видно из представленных данных, доля премий по добровольному страхованию

стабильно растет. Этот показатель увеличился за период с 1997 по 2001 г. более чем на 24

пункта. Наблюдается существенное снижение доли премий по обязательному медицинс-

кому страхованию.

Увеличение объемов и темпов роста поступлений страховой премии достигнуто преж-

де всего за счет опережающих темпов роста страхования жизни,.а также определенного

роста по страхованию от несчастных случаев и болезней и добровольного медицинского

страхования.

Структура страховых премий в период с 1997 по 2001 г. по укрупненным видам стра-

ховой деятельности представлена следующим образом:

126

Глава 10. Страховой рынок и его профессиональные участники

Год

личное страхование

страхование жизни

страхование от не и болезней,

ДМС

страхование имущества

страхование ответственности

обязательное страхование, кроме

ОМС

ОМС

1997

34,3

0

0

23,2

3,2

5

34,3

100,0

1998

0

29,5

11,6

21

3,3

1,9

32,7

100,0

1999

0

36,7

9,3

27,2

4,6

1,5

20,7

100,0

2000

0

46,7

9,3

22,3

3,9

1,5

16,3

100,0

2001

0

50,3

10,5

21

3,3

1

13,9

100,0

Страховые выплаты за период с 1997 по 2001 г. стабильно увеличиваются, а общий

показатель убыточности (отношение страховых выплат к страховой премии в текущем от-

четном периоде), и прежде всего по страхованию имущества и ответственности, сохраняет

стабильность и остается на уровне примерно 30—35%.

Так, совокупные страховые выплаты с 1997 года (26,5 млрд. руб.) выросли до 171,8

млрд. руб., что характеризуется как общей тенденцией роста, так и последствиями кризи-

са 1998 года.

...^: - — - - - t7t3 1

180i

160

140

1

120

% 100

о.

et 80

1

60

40

20-

0-

•' i

}

X! 122,6

1

/\

-^1 62,5

/1 26,5 ^^

jgmm^

/Г'ДД i

1 1

I

•

•

а Размер выплат

I

1

1997 1998 1999 2000 2001

Структура страховых выплат в период с 1997 по

2001

г. по укрупненным видам страхо-

вой деятельности представлена следующим образом:

Год

Личное страхование

Страхование жизни

Страхование от не и болезней,

ДМС

Страхование имущества

1997

40,4

-

10,6

1998

-

38,8

9,6

9,5

1999

-

50,9

7,2

10,6

2000

-

62,9

7,1

6,7

2001

-

64,7

7,8

5,0

127

Страхование ответственности

1 Обязательное страхование, кроме

ОМС

ОМС

1,1

4,1

43,8

100,00

Раздел 3.

0,9

1,2

40,0

100,00

Организация

0,8

1,4

29,1

100,00

страховой деятельности

0,5

1,2

21,6

100,00

0,5

1,0

21,0

100,00

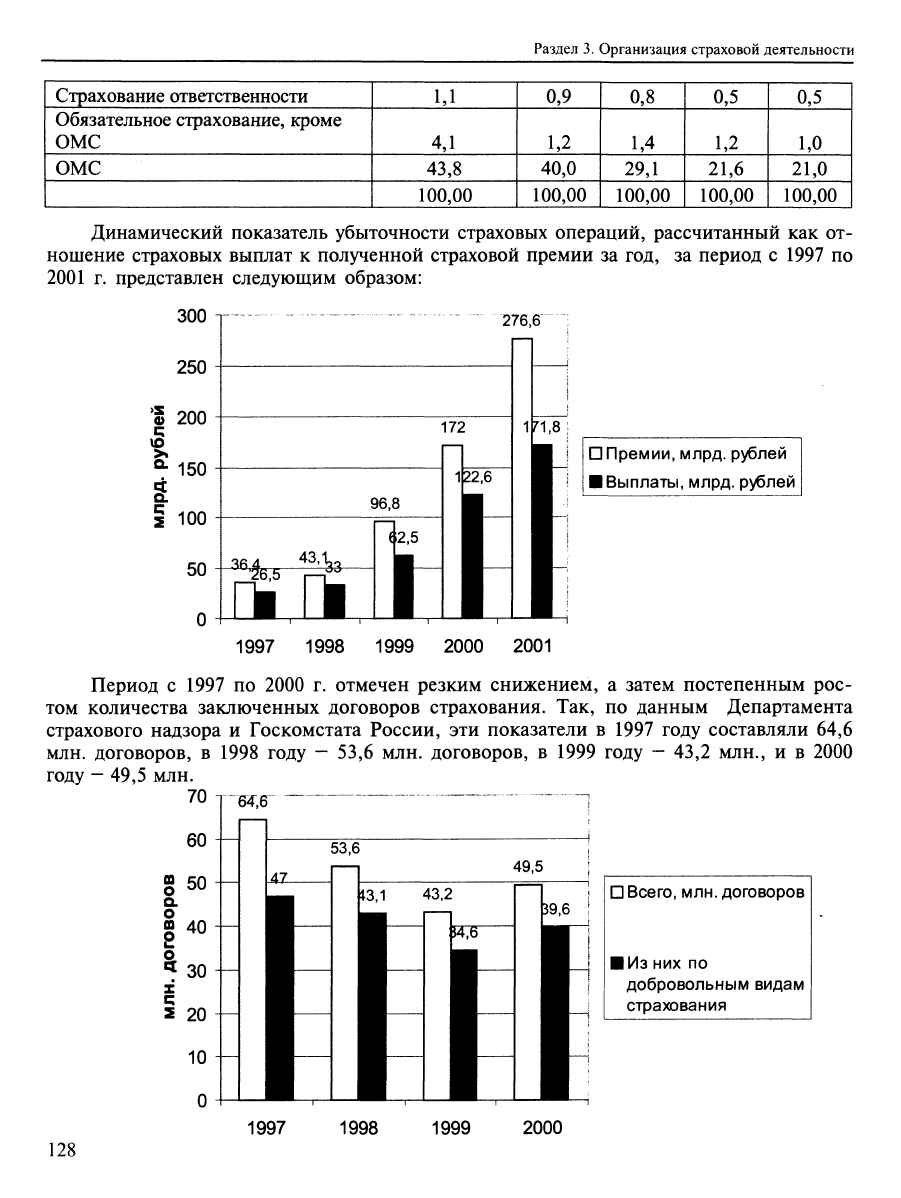

Динамический показатель убыточности страховых операций, рассчитанный как от-

ношение страховых выплат к полученной страховой премии за год, за период с 1997 по

2001 г. представлен следующим образом:

П

Премии,

млрд. рублей

•

Выплаты,

млрд. рублей

1997 1998 1999 2000 2001

Период с 1997 по 2000 г. отмечен резким снижением, а затем постепенным рос-

том количества заключенных договоров страхования. Так, по данным Департамента

страхового надзора и Госкомстата России, эти показатели в 1997 году составляли 64,6

млн, договоров, в 1998 году - 53,6 млн. договоров, в 1999 году - 43,2 млн., и в 2000

году

—

49,5 млн.

. ^^ ••" • " "•"" """]

П

Всего,

млн.

договоров

1Из них по

добровольным видам

страхования

1997 1998 1999

2000

128

Глава 10. Страховой рынок и его профехюиональные участники

Такое движение показателя количества договоров обусловлено

последствиями:

кризиса

1998 года, проявившимися в>резком^ сокращении потребителей страховых услуг w 1998

—

1999 гг., а затем постепенным возвращением клиента к страховщику.

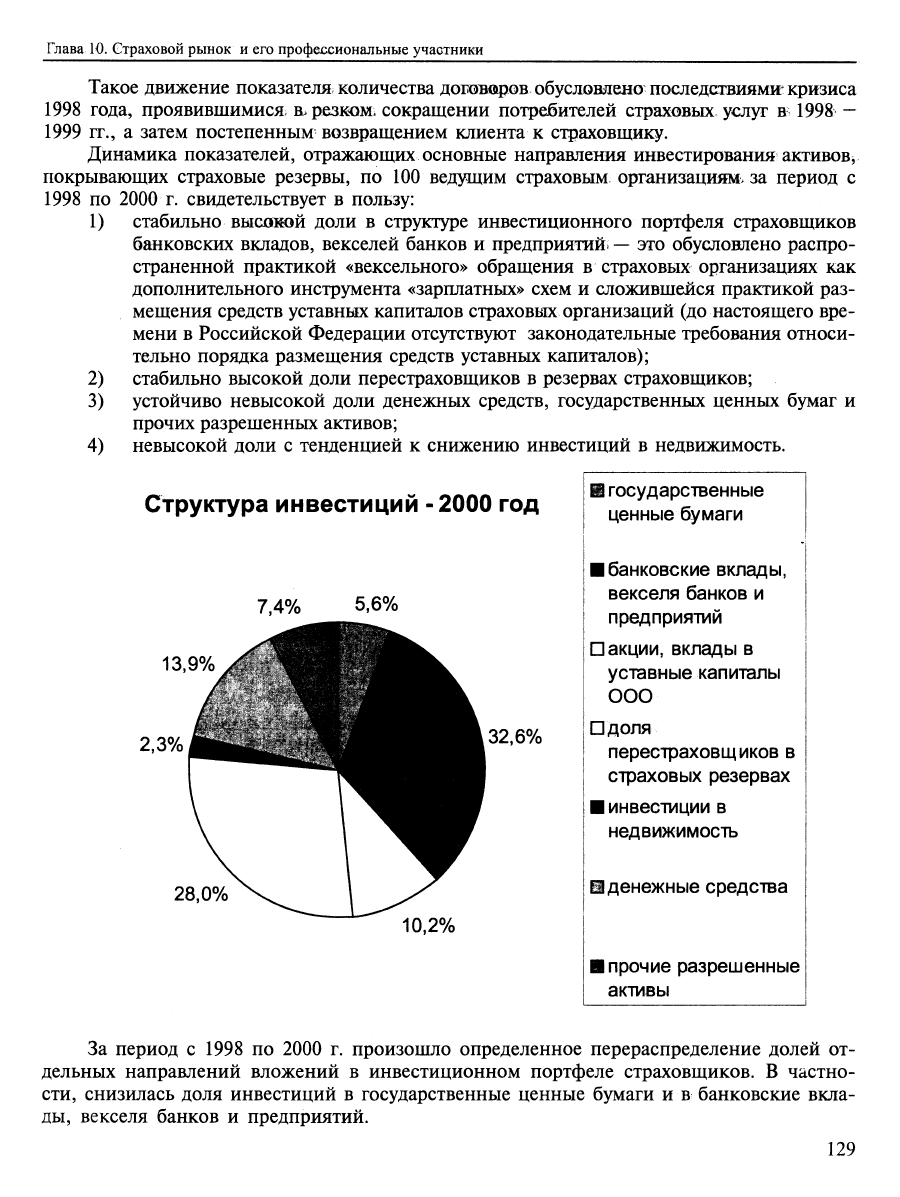

Динамика показателей, отражающих основные направления инвестирования активов,

покрывающих страховые резервы, по 100 ведущим страховым организациям, за период с

1998 по 2000 г. свидетельствует в пользу:

1) стабильно высокой доли в структуре инвестиционного портфеля страховщиков

банковских вкладов, векселей банков и предприятий*

—

это обусловлено распро-

страненной практикой «вексельного» обращения в страховых организациях как

дополнительного инструмента «зарплатных» схем и сложившейся практикой раз-

мещения средств уставных капиталов страховых организаций (до настоящего вре-

мени в Российской Федерации отсутствуют законодательные требования относи-

тельно порядка размещения средств уставных капиталов);

2) стабильно высокой доли перестраховщиков в резервах страховщиков;

3) устойчиво невысокой доли денежных средств, государственных ценных бумаг и

прочих разрешенных активов;

4) невысокой доли с тенденцией к снижению инвестиций в недвижимость.

Структура инвестиций -2000 год

7,4% 5,6%

2,3%

32,6%

28,0%

10,2%

В государственные

ценные бумаги

• банковские вклады,

векселя банков и

предприятий

П

акции,

вклады в

уставные капиталы

ООО

Пдоля

перестраховщиков в

страховых резервах

• инвестиции в

недвижимость

а денежные средства

•

прочие разрешенные

активы

За период с 1998 по 2000 г. произошло определенное перераспределение долей от-

дельных направлений вложений в инвестиционном портфеле страховщиков. В частно-

сти,

снизилась доля инвестиций в государственные ценные бумаги и в банковские вкла-

ды,

векселя банков и предприятий.

129