Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 2. Основы теории страхования

Главо

9.

Цена страховой услуги. Методические

основы расчета страховых тарифов

Страхователь приобретает страховую услугу за определенную цену, которая существенно

влияет на выбор страхования как формы защиты имущественных интересов, а также на

объем такой защиты. При этом страховая услуга выделяется рядом важных особенностей:

— «обратный» экономический цикл, при котором страховая услуга оплачивается

заранее, а предоставляется потребителю в течение промежутка времени, когда

могут сказаться такие факторы, как инфляция и изменение самого застрахован-

ного объекта;

— возможность реализации услуги в неявной форме, не обязательно в форме стра-

ховой выплаты, но также в форме потенциального обещания;

— неопределенность количества и размера будущих страховых выплат;

— возможность передачи части обязательств в перестрахование, что может повлиять

на цену услуги.

В имущественном страховании страховые выплаты зависят от характера обязательств

страховщика, перечня застрахованных рисков, частоты (вероятности наступления) и тя-

жести проявления риска (соотношения фактического убытка и страховой суммы), которые

определяются особенностями объекта страхования. В личном страховании на размер стра-

ховых выплат влияют вероятность смерти, инвалидности и заболевания застрахованного,

характер обязательств страховщика и размер страховой суммы.

Убытки при страховых случаях зависят от случайных факторов, общие закономернос-

ти и статистические характеристики которых удается надежно оценивать только при боль-

шой совокупности застрахованных. Размер страховой выплаты является случайной величи-

ной, предельным значением которой является по определению страховая сумма.

Складывающаяся величина страховых выплат по виду страхования формирует стоимость

страховой услуги, которая представляет собой статистически определяемое значение. При

увеличении числа застрахованных объектов и общей суммы выплат их величина приближа-

ется к установившемуся значению, исходя из которого страховщик устанавливает стоимость

страховой услуги по конкретному виду страхования. Таким образом, в страховании речь

идет о стоимости страховой услуги как о некоторой вероятной величине, которая зависит

от многих обстоятельств, в том числе от количества застрахованных объектов, т.е. размера

страхового портфеля страховщика. Поэтому оценка стоимости страхования индивидуаль-

90

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

ных рисков (крупных объектов и редких событий) представляет определенные трудности и

проводится по сложным моделям оценки.

Цена страховой услуги, оплаченная потребителем, является платой за страхование

или, по терминологии страхового рынка, — страховой премией.

Страховая премия (страховой взнос, в практике страхования

—

страховой платеж) —

плата за страхование, которую страхователь вносит (уплачивает) страховщику за принятое

им на себя обязательство осуществить страховую выплату страхователю при наступлении

страхового случая, предусмотренного в договоре страхования.

Страховая премия отражает возмездный характер страховой сделки, совершаемой стра-

хователем и страховщиком, и является платой за услугу, оказываемую страховщиком стра-

хователю по договору добровольного страхования или в порядке обязательного страхова-

ния, предусмотренного законом.

Страховая премия определяет долю участия каждого страхователя в формировании

страхового фонда страховщика, который служит источником страховых выплат. Размер

страховой премии должен быть достаточным для того, чтобы покрыть ожидаемые претен-

зии,

финансировать расходы по ведению страховых операций. Поскольку страховая орга-

низация является коммерческой организацией, в цену услуги может быть заложена при-

быль. На размер страховой премии влияют и такие коммерческие факторы, как темп инф-

ляции в стране, размер процентных ставок, уровень конкуренции.

Часть страховой премии, предназначенная для формирования страхового фонда .(толь-

ко для страховых выплат), называется нетто-премией, а часть, предназначенная для по-

крытия расходов страховщика на ведение дела, и формирование плановой прибыли —

нагрузкой. В совокупности они составляют страховую премию, или брутто-премию.

Нетто-премия составляет часть стоимости страхования, которая зависит только от стра-

ховых выплат, тогда как полная стоимость определяется нетто-ставкой и затратными состав-

ляющими нагрузки. Нетто-премия представляет собой некоторую вероятную ожидаемую ве-

личину доли затрат на покрытие убытков от страховых случаев, которая распределится на

данный договор, конечное значение которой в момент его заключения неизвестно, однако

может быть оценено на основании страховой статистики предьщущего опыта страхования.

Расходы по ведению страховых операций включают:

— аквизиционные, т.е. первоначальные расходы по заключению новых договоров

страхования, основную часть которых составляет комиссионное вознаграждение

страховым агентам за заключение договоров страхования;

— ликвидационные расходы по урегулированию страховых случаев;

— инкассационные расходы, связанные с затратами на обслуживание наличного

денежного оборота поступающих страховых взносов и выплат;

— административно-хозяйственные (управленческие) и прочие расходы страховщика

по управлению страховой организацией и хозяйственному обеспечению ее рабо-

ты (аренда помещения, зарплата сотрудникам и др.).

Страхование является замкнутым распределением ущерба между страхователями. По

рисковым видам страхования страховой фонд формируется только из поступающих страхо-

вых премий страхователей. По видам страхования, относящимся к страхованию жизни

(ренты, пенсии), страховой фонд формируется из нетто-взносов страхователей и дохода,

полученного страховщиком от временного их использования в качестве инвестиционных

ресурсов. Эта часть дохода учитывается в виде нормы доходности, принятой страховщиком

при расчете страховых тарифов, на основании которых рассчитываются страховые премии.

91

Раздел 2. Основы теории страхования

Величина страховой премии зависит от страховой суммы, особенностей застрахован-

ного объекта и объема страховой ответственности страховщика (набора рисков, на случай

наступления которых проводится страхование, и установленного размера страховых выплат

по каждому из них) и рассчитывается на основании страховых тарифов с единицы страхо-

вой суммы либо объекта страхования. При правильно рассчитанных страховых тарифах

обеспечивается необходимая финансовая устойчивость страховых операций, т.е. сбаланси-

рованность поступающих премий, страховых выплат и расходов страховщика, и возмож-

ность страховщика выполнять принятые на себя обязательства перед страхователями.

Под влиянием рыночных факторов

—

спроса и предложения

—

цена страховой услуги

подвержена колебани51м, при появлении конкурентов или уменьшении спроса она снижается.

Возможно чрезмерное занижение цены и формирование страховщиком страхового фонда, не-

достаточного для обеспечения необходимых страховых вьшлат.

В

этом случае говорят о финан-

совой неустойчивости страховых операций и низкой платежеспособности страховщика.

Расчет величины страхового фонда, соответствующего страховым обязательствам стра-

ховщика, является важнейшей задачей актуарных расчетов страховщика и проводится на осно-

ве принципа "эквивалентности обязательств сторон", т.е. предполагается, что должно обеспе-

чиваться равенство между поступающими нетто-премиями страхователей (^ НПР) и страхо-

выми вьшлатами страховпщка (Х^)' т.е. вьшолняется условие:

Хнпр=Хв.

в формировании стоимости страховой услуги участвует нагрузка. По рисковым видам

страхования доля нагрузки в страховой премии

—

f составляет от 15 до 30%, по страхова-

нию жизни она меньше и составляет 5—10%, однако при одинаковых с рисковыми видами

страхования страховых суммах это обеспечивает достаточно большие абсолютные суммы из-

за значительно больших страховых премий.

Величина страховой премии по договору страхования определяется по формуле:

nPi = Si *Тб/100 ,

где:

Si

—

страховая сумма по договору страхования;

Тб — брутто-ставка в руб. со 100 руб. страховой суммы или в процентах от

страховой суммы.

Окончательная величина страховой премии по договору добровольного страхования

определяется соглашением сторон при его заключении.

Страховая премия может быть уплачена единовременным взносом либо вноситься по

частям, в рассрочку, в размерах и в сроки, установленные при заключении договора стра-

хования. По рисковым видам страхования страховая премия обьино уплачивается едино-

временно или в два срока, если условиями договора не установлено другое количество

взносов.

При страховании жизни (по накопительным видам страхования) уплата страховой

премии чаще всего осуществляется в форме ежегодных, ежеквартальных или ежемесячных

взносов. Сумма взносов, вносимых в рассрочку, больше величины единовременного взно-

са, т.к. в формировании страхового фонда по таким видам страхования участвует доход,

получаемый страховщиком от инвестирования уже поступившей доли страховой премии

(точнее, нетто-премии). При единовременной уплате страховой нетто-премии она обеспе-

чит больший инвестиционный доход за период до страховой выплаты по окончании срока

действия договора, чем при ее внесении в рассрочку.

Например, при страховании жизни сроком на два года премия, рассчитанная для

условно застрахованного в возрасте (х) лет при норме доходности 10% годовых составит 100

тыс.

руб. при единовременном взносе, или около 100 тыс. 93 руб. при ежегодных взно-

92

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

сах, т.е. разница составит 93 руб. С увеличением нормы доходности, принятой страховщи-

ком при расчете страховых тарифов, срока страхования и частоты внесения взносов такая

разница увеличивается.

Для приведения стоимости страховых услуг в соответствие с действительной степенью

риска применяется система скидок и надбавок к базовой премии. Например, при страхо-

вании морских судов используется система скидок и надбавок в зависимости от района

плавания, года постройки, флага страны приписки и др. Применение скидок и надбавок

в зависимости от индивидуальной оценки риска по договору страхования является эффек-

тивным приемом, позволяющим страховщику при заключении договора страхования адек-

ватно учитывать особенности принимаемого на страхование риска.

Страховой тариф (в практике страхования

—

тарифная ставка, или брутто-ставка) —

ставка страховой премии (страхового платежа) с единицы страховой суммы или объекта

страхования, на основании которой рассчитывается страховая премия. Значения страхо-

вых тарифов устанавливаются в рублях со 100 руб. страховой суммы или в процентах к

страховой сумме, численно они равны. Например, страховой тариф по страхованию граж-

дан от несчастного случая составляет 0,5

—

3 руб. со 100 руб. страховой суммы, что равно-

значно 0,5

—

3% от страховой суммы. В некоторых случаях применяются страховые тарифы

с объекта страхования, например, при страховании домашнего скота может быть установ-

лен тариф с единицы поголовья.

Страховые тарифы по обязательным видам страхования устанавливаются в законода-

тельном порядке.

Страховые тарифы по добровольным видам страхования (личного и имущественного)

рассчитываются страховщиком самостоятельно на основе страховой статистики с использо-

ванием методов теории вероятности, статистики и финансовой математики и получили

название актуарных.

Страховая статистика на основе наблюдения множества страховых случаев в прошлом

представляет данные для прогнозирования статистической (априорной) вероятности суще-

ствования риска в будущем. Анализ полученного массива информации позволяет выявить

особенности наступления страховых случаев и провести оценку возможного размера ущерба

в будущем. Чем больше число объектов наблюдения, тем более достоверна оценка, т. к.

закон больших чисел реализуется только для большой страховой совокупности.

Актуарные расчеты позволяют провести оценку необходимых страховых показателей, в

том числе рассчитать вероятность наступления страховых случаев, величину возможных убыт-

ков,

величину тарифных ставок, необходимый размер страхового фонда и другие показатели.

Страховщик проводит расчет страховых тарифов исходя из условия соответствия собран-

ных в страховой фонд взносов страхователей сумме ожидаемых страховых выплат. Поэтому

рассчитанщ>1е страховщиком тарифные ставки и страховые премии носят обоснованный харак-

тер и определяются затратами на страховые выплаты с учетом особенностей застрахованных

объектов и объема ответственности страховщика. Чем больше опасностей (рисков) включается

в число застрахованных, тем вьппе страховой тариф. Так, при страховании имущества пред-

приятия в перечень рисков, от которых оно страхуется, могут быть внесены: опасность пожара,

залива водой, воздействие стихии, хищения и др. При страховании имущества предприятия

только от риска огня страховой тариф для различных видов имущества может составить от 0,2

до 0,5 руб. со 100 руб. страховой суммы, тогда как при страховании того же имущества от

рисков огня, залива водой и хищения он может составлять от 0,5 до 2 руб. со 100 руб.

При расчете страховых тарифов по рисковым видам страхования используются пока-

затели страховой статистики и расчетные показатели за тарифный период ~ t, который

93

Раздел 2. Основы теории страхования

составляет не менее 1 года, обычно 5 лет, по отдельным видам (страхование сельскохо-

зяйственных культур) — 10 лет.

Расчет тарифных ставок по страхованию жизни проводится на основе данных демогра-

фической статистики по таблицам смертности, составляемым по итогам переписи населе-

ния, и ожидаемой нормы доходности, принятой при расчетах страховщиком.

Страховой тариф (брутто-ставка) состоит из нетто-ставки, предназначенной для фор-

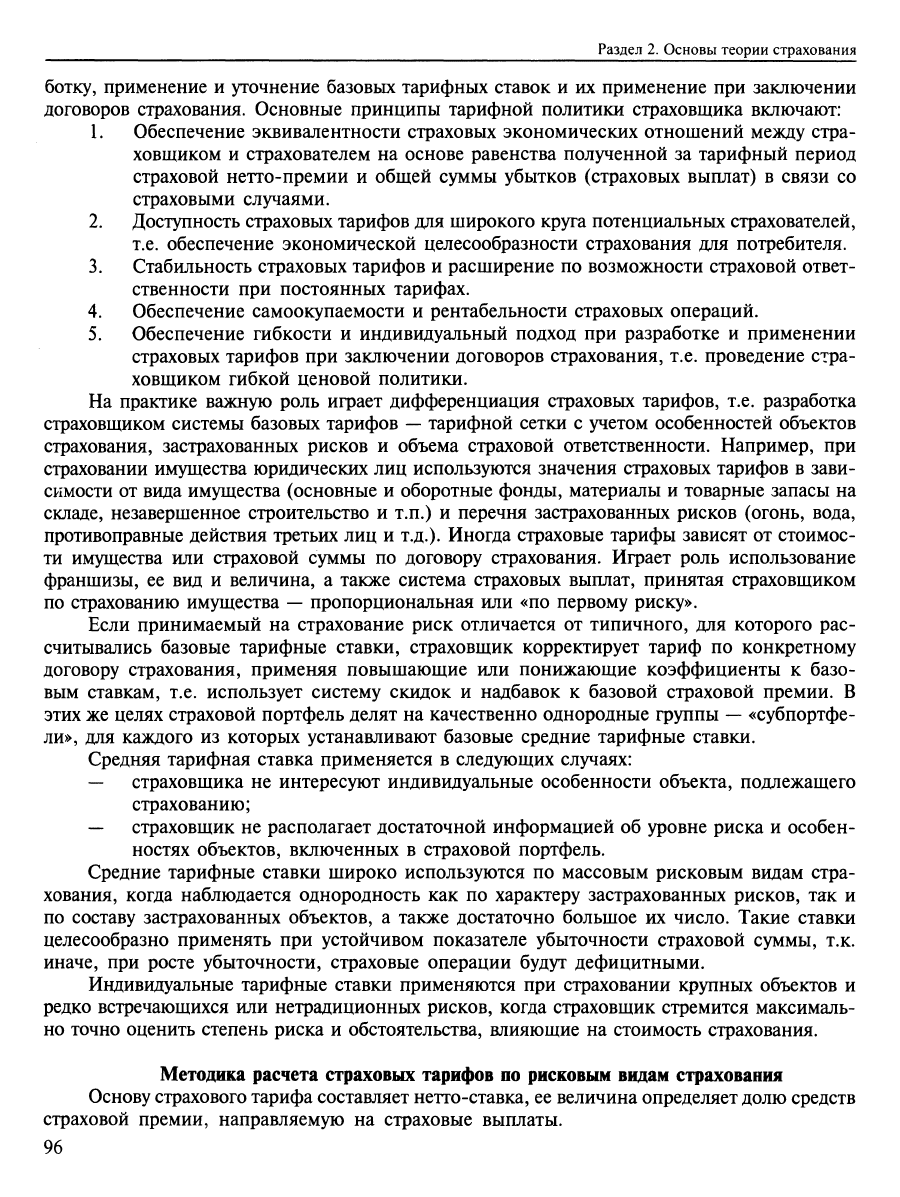

мирования страхового фонда для страховых выплат, и нагрузки, предназначенной для по-

крытия расходов страховщика по проведению страхования. Соотношение составных частей

страхового тарифа отражается в его структуре, которая показывает долю каждой составляю-

щей (нетто-ставки, нагрузки) в брутто-ставке.

Методики расчета страховых тарифов по рисковым и по накопительным (относя-

щимся к страхованию жизни) видам страхования существенно отличаются, но в любом

случае вначале определяют нетто-ставку и, добавляя к ней нагрузку, получают брутто-

ставку.

Страховые нетто- и брутто-тарифы рассчитываются по каждому виду и варианту страхо-

вания, их величина зависит от особенностей объекта страхования и объема страховой ответ-

ственности страховщика, изменение которой приводит к изменению страховых тарифов.

Страховые

тарифы по

рисковым видам страхования рассчитываются на основе убыточно-

сти страховой суммы — экономического показателя, определяемого на основе страхавой

статистики и характеризующего соотношение страховых выплат и принятых страховых обяза-

тельств страховщика за определенный — тарифный период. Этот показатель имеет интег-

ральный характер и позволяет в общем виде учитывать многообразие факторов, влияющих на

наступление страховых случаев и величину страховых выплат. Например, такой фактор, как

погодные условия в отдельные годы, учитывается при автостраховании в показателе убыточ-

ности страховой суммы. Рассчитанное значение убыточности принимается в качестве основ-

ной части нетто-ставки ~ То.

Для учета возможного повышения убыточности в отдельные неблагоприятные годы к

основной части нетто-ставки добавляют рисковую надбавку

—

Тр, которая также рассчиты-

вается страховщиком на основании имеющейся статистики. Таким образом, нетто-ставка

по рисковым видам страхования Тн складывается из основной части То

—

убыточности и

рисковой надбавки Тр, т.е.:

Тн = То + Тр.

Долю нетто-премии, соответствующую То, в страховой литературе часто называют

рисковой премией, а долю, соответствующую Тр, — гарантийной надбавкой.

Структура тарифа по рисковым ввдам страхования имеет вид:

БРУТТО-СТАВКА

(виды страхования иные, чем страхование жизни)

НЕТТО-СТАВКА

Основная часть нетто-ставки

Рисковая

надбавка

НАГРУЗКА 1

Расходы на ведение дела

Агентское возна-

граждение

Плановая

прибыль

По видам страхования, относящимся к страхованию жизни, для расчета нетто-ставок

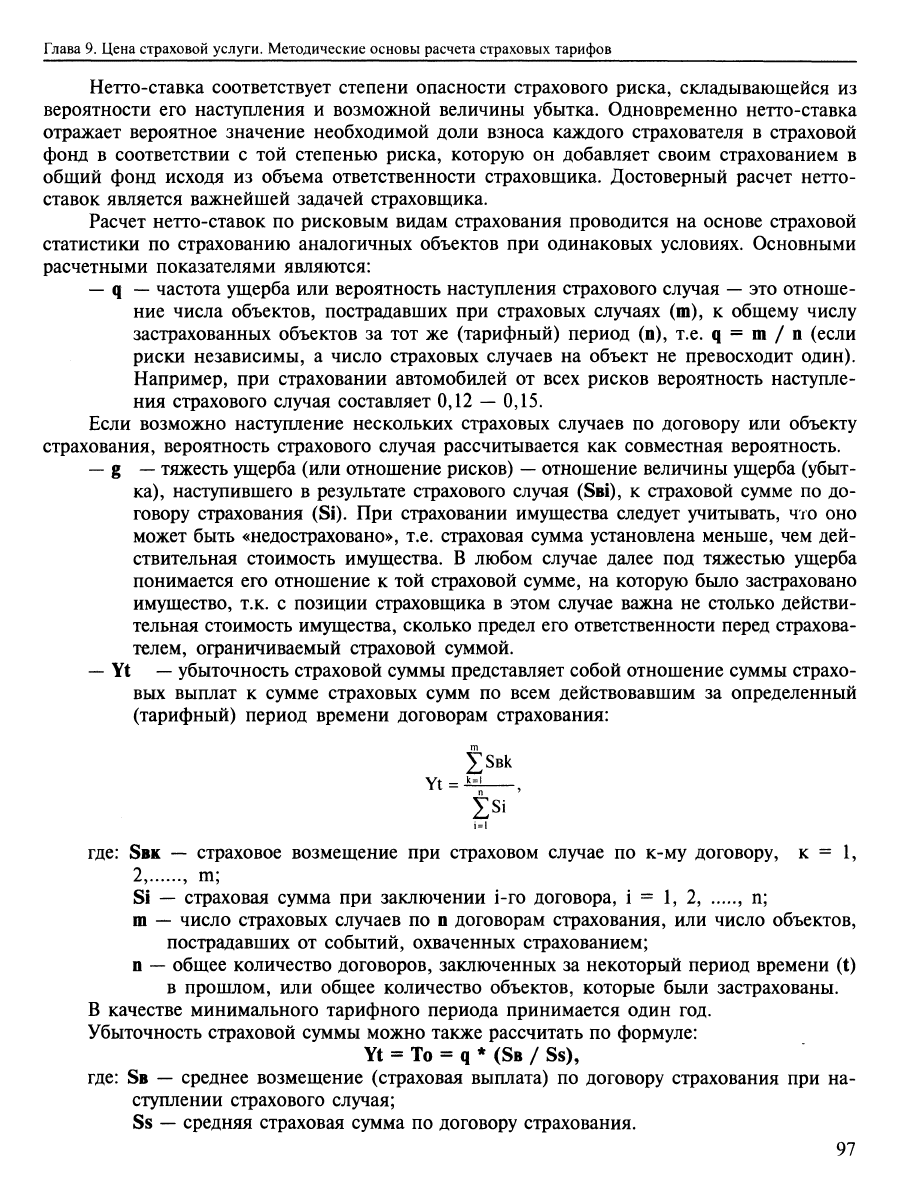

используются данные о смертности и продолжительности жизни населения по таблицам

смертности, а также норма доходности по инвестированию поступивших страховых нетто-

взносов, которые используются страховщиком в качестве инвестиционных ресурсов.

94

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

Расчеты тарифных ставок по страхованию жизни в истории развития страхования по-

лучили название актуарных, хотя в настоящее время к актуарным относят все расчеты

тарифов, включая и по рисковым видам.

Нетто-ставка по страхованию жизни представляет собой сумму нетто-ставок по рис-

кам, включенным в объем ответственности страховщика. Она складывается из нетто-став-

ки для выплат по дожитию до установленного договором срока или события и нетто-ставки

на случай смерти. Структура тарифа по смешанному страхованию жизни имеет вид:

БРУТТО-СТАВКА

(смешанное страхование

эюизни)

НЕТТО-СТАВКА

Нетто-ставки по застрахованным рискам

Дожитие

Смерть

НАГРУЗКА

Расходы на ведение дела

Агентское

вознаграждение

Плановая

прибыль

Величина нетто-ставки (и всего страхового тарифа) по страхованию жизни зависит от

возраста и пола застрахованного, нормы доходности, принятой страховщиком при расчете

тарифов, объема его ответственности, размера и периодичности страховых выплат и взно-

сов.

Доля нагрузки в страховом тарифе

—

f зависит от расходов страховщика на ведение

дела, включая вознаграждение страховым агентам, и формирование плановой прибыли.

Расчет брутто-ставки при известной нетто-ставке и заданной нагрузке f производится

по формулам:

Тб = Тн / (1-0,

Тб = 100 *Тн / (100-0,

где:

Тн

—

нетто-ставка;

f

—

доля нагрузки в тарифной ставке в относительных единицах (в первой форму-

ле) или в процентах к брутто-ставке (во второй формуле).

По добровольным видам страхования доля нагрузки в тарифной ставке устанавливает-

ся страховщиком самостоятельно исходя из соотношения совокупных затрат, связанных с

проведением соответствующего вида страхования, и суммы нетто-премий, поступающих за

год.

Страховые тарифы по большинству рисковых видов страхования (имущественному,

страхованию ответственности) не превосходят 2—3% от страховой суммы. По доброволь-

ному медицинскому страхованию они значительно выше и существенно зависят от выбран-

ной застрахованным медицинской программы и лечебных учреждений. Наибольшие значе-

ния имеют страховые тарифы по страхованию жизни (накопительным видам страхования),

по которым тарифные ставки при единовременной уплате страховой премии и малых сроках

страхования могут достигать 80—90% от страховой суммы, в зависимости от условий стра-

хования, объема ответственности страховщика и нормы доходности, принятой при расчете

страховых тарифов. При увеличении срока страхования эти значения постепенно уменьша-

ются.

Различают средние тарифные ставки по виду страхования (однородной группе объек-

тов страхования или группе рисков) и индивидуальные ставки, в максимальной степени

соответствующие степени риска по конкретным договорам страхования.

В целях проведения успешного и безубыточного страхования страховщик проводит оп-

ределенную тарифную политику, т.е. осуществляет комплекс мер, направленных на разра-

95

Раздел 2. Основы теории страхования

ботку, применение и уточнение базовых тарифных ставок и их применение при заключении

договоров страхования. Основные принципы тарифной политики страховщика включают:

1.

Обеспечение эквивалентности страховых экономических отношений между стра-

ховщиком и страхователем на основе равенства полученной за тарифный период

страховой нетто-премии и общей суммы убытков (страховых выплат) в связи со

страховыми случаями.

2.

Доступность страховых тарифов для широкого круга потенциальных страхователей,

т.е.

обеспечение экономической целесообразности страхования для потребителя.

3.

Стабильность страховых тарифов и расширение по возможности страховой ответ-

ственности при постоянных тарифах.

4.

Обеспечение самоокупаемости и рентабельности страховых операций.

5.

Обеспечение гибкости и индивидуальный подход при разработке и применении

страховых тарифов при заключении договоров страхования, т.е. проведение стра-

ховщиком гибкой ценовой политики.

На практике важную роль играет дифференциация страховьос тарифов, т.е. разработка

страховщиком системы базовых тарифов

—

тарифной сетки с учетом особенностей объектов

страхования, застрахованных рисков и объема страховой ответственности. Например, при

страховании имущества юридических лиц используются значения страховых тарифов в зави-

симости от вида имущества (основные и оборотные фонды, материалы и товарные запасы на

складе, незавершенное строительство и т.п.) и перечня застрахованных рисков (огонь, вода,

противоправные действия третьих лиц и т.д.). Иногда страховые тарифы зависят от стоимос-

ти имущества или страховой суммы по договору страхования. Играет роль использование

франшизы, ее вид и величина, а также система страховых выплат, принятая страховщиком

по страхованию имущества

—

пропорциональная или «по первому риску».

Если принимаемый на страхование риск отличается от типичного, для которого рас-

считывались базовые тарифные ставки, страховщик корректирует тариф по конкретному

договору страхования, применяя повышающие или понижающие коэффициенты к базо-

вым ставкам, т.е. использует систему скидок и надбавок к базовой страховой премии. В

этих

же

целях страховой портфель делят на качественно однородные группы

—

«субпортфе-

ли»,

для каждого из которых устанавливают базовые средние тарифные ставки.

Средняя тарифная ставка применяется в следующих случаях:

— страховщика не интересуют индивидуальные особенности объекта, подлежащего

страхованию;

— страховщик не располагает достаточной информацией об уровне риска и особен-

ностях объектов, включенных в страховой портфель.

Средние тарифные ставки широко используются по массовым рисковым видам стра-

хования, когда наблюдается однородность как по характеру застрахованных рисков, так и

по составу застрахованных объектов, а также достаточно большое их число. Такие ставки

целесообразно применять при устойчивом показателе убыточности страховой суммы, т.к.

иначе, при росте убыточности, страховые операции будут дефицитными.

Индивидуальные тарифные ставки применяются при страховании крупных объектов и

редко встречающихся или нетрадиционных рисков, когда страховщик стремится максималь-

но точно оценить степень риска и обстоятельства, влияющие на стоимость страхования.

Методика расчета страховых тарифов по рисковым видам страхования

Основу страхового тарифа составляет нетто-ставка, ее величина определяет

долю

средств

страховой премии, направляемую на страховые выплаты.

96

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

Нетто-ставка соответствует степени опасности страхового риска, складывающейся из

вероятности его наступления и возможной величины убытка. Одновременно нетто-ставка

отражает вероятное значение необходимой доли взноса каждого страхователя в страховой

фонд в соответствии с той степенью риска, которую он добавляет своим страхованием в

общий фонд исходя из объема ответственности страховщика. Достоверный расчет непо-

ставок является важнейшей задачей страховщика.

Расчет нетто-ставок по рисковым видам страхования проводится на основе страховой

статистики по страхованию аналогичных объектов при одинаковых условиях. Основными

расчетными показателями являются:

—

q

—

частота ущерба или вероятность наступления страхового случая

—

это отноше-

ние числа объектов, пострадавших при страховых случаях (т), к общему числу

застрахованных объектов за тот же (тарифный) период (п), т.е. q = m / п (если

риски независимы, а число страховых случаев на объект не превосходит один).

Например, при страховании автомобилей от всех рисков вероятность наступле-

ния страхового случая составляет 0,12

—

0,15.

Если возможно наступление нескольких страховых случаев по договору или объекту

страхования, вероятность страхового случая рассчитывается как совместная вероятность.

—

g

—

тяжесть ущерба (или отношение рисков)

—

отношение величины ущерба (убыт-

ка),

наступившего в результате страхового случая (Sei), к страховой сумме по до-

говору страхования (Si). При страховании имущества следует учитывать, что оно

может быть «недостраховано», т.е. страховая сумма установлена меньше, чем дей-

ствительная стоимость имущества. В любом случае далее под тяжестью ущерба

понимается его отношение к той страховой сумме, на которую было застраховано

имущество, т.к. с позиции страховщика в этом случае важна не столько действи-

тельная стоимость имущества, сколько предел его ответственности перед страхова-

телем, ограничиваемый страховой суммой.

—

Yt

—

убыточность страховой суммы представляет собой отношение суммы страхо-

вых выплат к сумме страховых сумм по всем действовавшим за определенный

(тарифный) период времени договорам страхования:

m

£SBk

i=l

где:

SBK

— страховое возмещение при страховом случае по к-му договору, к = 1,

2,

, т;

Si

—

страховая сумма при заключении i-ro договора, i = 1, 2, , п;

m

—

число страховых случаев по п договорам страхования, или число объектов,

пострадавших от событий, охваченных страхованием;

п

—

общее количество договоров, заключенных за некоторый период времени (t)

в прошлом, или общее количество объектов, которые были застрахованы.

В качестве минимального тарифного периода принимается один год.

Убыточность страховой суммы можно также рассчитать по формуле:

Yt = То = q * (SB / Ss),

где:

SB

—

среднее возмещение (страховая выплата) по договору страхования при на-

ступлении страхового случая;

Ss

—

средняя страховая сумма по договору страхования.

97

Раздел 2. Основы теории страхования

Значения q, Ss,

SB

могут быть оценены по формулам:

q = m/n ;

m

n

SB = ^ ;Ss = ^

m n

Расчет страховых тарифов проводится страховщиком:

— при разработке новых страховых продуктов. В случае отсутствия страховой воз-

можно использование нестраховой статистики. Например, вероятность функци-

онального отказа нового типа спутника на орбите возможно оценить только по

данным организаций аэрокосмического комплекса, т.к. нет достаточного опыта

страхования таких объектов;

— при периодических проверках соответствия используемых тарифных ставок скла-

дывающимся реальным условиям страхования и финансовым результатам

—

про-

верочные расчеты;

~ для целей анализа, прогнозирования и оценки возможности снижения стоимос-

ти страхования и повышения конкурентоспособности.

С точки зрения особенностей расчета страховых тарифов можно выделить:

— массовые виды страхования, т.е. страхование большого числа однородных, сход-

ных по характеру реализации риска и тяжести последствий объектов;

— страхование индивидуальных рисков — единичных крупных рисков и редких со-

бытий.

К массовым рисковым видам страхования относится, например, страхование от не-

счастного случая, имущества от пожара, грузов и т.п.

К страхованию индивидуальньвс рисков относится страхование от ураганов и других при-

родных катастроф, авиационных, космических, ядерных и других специфических рисков.

Для первого типа страхования, т.е. массовых рисковых видов страхования, характер-

но то, что количество застрахованных объектов (договоров страхования) довольно велико,

составляет у крупных страховщиков десятки и сотни тысяч. Для такой совокупности усред-

ненные оценки дают хорошие результаты и в качестве достаточного показателя при расчете

тарифных нетто-ставок часто используется убыточность страховой суммы. Однако на прак-

тике при расчете страховых тарифов применяют также и сложные математические модели с

учетом законов распределения при описании характеристик случайных величин: размеров

страховых выплат по отдельным рискам и портфелю в целом, частоты их наступления и

других показателей. Например, для характеристики распределения числа выплат по порт-

фелю часто применяют биноминальное и распределение Пуассона, при оценке величины

страховых выплат

—

экспоненциальное, гамма- и распределение Парето и т.д.

При расчетах используется как собственная страховая статистика, так и статистика

других страховщиков, которая в развитых странах обычно накапливается специализирован-

ными актуарными органами.

Рискам второго типа присуща высокая степень индивидуальности и редкая реализа-

ция, что не позволяет использовать усредненные оценки при расчете нетто-ставок. В этом

случае используются более сложные законы и модели, например на основе теории подо-

бия, модели индивидуального риска и другие.

В общем случае расчет страховых тарифов относится к сфере деятельности математи-

ков-актуариев

—

специалистов в области страховой и финансовой математики, проводится

на основе методов этих дисциплин и является самостоятельным направлением, выходящим

98

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

за рамки данной работы. Поэтому дальнейшее изложение материала ограничим рассмотре-

нием методики расчета страховых тарифов на основе убыточности страховой суммы, кото-

рая используется в практике страховщиков по распространенным, массовым видам страхо-

вания и которая нашла отражение, в частности, в Методиках расчета страховых тарифов по

массовым рисковым видам страхования (утверждены Приказом Росстрахнадзора №

02-03-

36 от 8.07.93).

По рисковым видам страхования брутто-ставка страхового тарифа рассчитывается на

основе нетто-ставки Тн, которую принято рассматривать как сумму двух составляющих:

Тн = То + Тр

Основная часть нетто-ставки

—

То соответствует среднему сложившемуся уровню выплат

страховщика, ее величина принимается равной наблюдаемой убыточности страховой суммы

по результатам страхования за предшествующий период. В качестве значения То принимают:

— среднее значение убыточности, рассчитанное по результатам страхования за

ряд лет;

— ожидаемое значение убыточности на планируемый период, рассчитанное с уче-

том динамики ее изменения в прошлом. В этом случае фактическая убыточность

Yt рассчитывается по каждому году, устанавливается закон ее изменения и рас-

считывается значение на перспективу.

Рисковая надбавка Тр предназначена для покрытия возможного отклонения реальных

выплат в предстоящий период от их среднего уровня.

Недостатком использования среднеарифметического значения убыточности за ряд лет

является то, что оно не отражает развития застрахованного риска во времени. Поэтому удоб-

нее представлять значение убыточности, рассчитанное в динамике по годам. Используя да-

лее выбранный закон аппроксимации, оценивают прогнозируемый уровень убыточности на

предстоящий период, например, год. В простейшем случае используется модель линейного

тренда, при которой фактические данные об убыточности страховой суммы выравниваются

на основе линейного уравнения. Полученное значение принимают в качестве основной час-

ти нетто-ставки То, а значение рисковой надбавки — Тр оценивается одним из известных

методов, например, как среднее квадратическое отклонение от выровненных значений.

Изложенная методика используется для расчета страховых тарифов по видам страхования, по

которым имеется надежная страховая статистика и возможно оценить величину и динамику убьпоч-

ности страховой суммы за ряд, п лег. Предполагается, что портфель догоюров страхования не будет

подвергаться влиянию опустошительных собьпий. Точность оценки существенно повьпыается, если

зависимость убьпочности от времени близка к линейной. Такой случай иллюстрирует график на стр.

100.

Значения убыточности за период 1996—2001 гг., приведенные на графике, рассчитаны страхов-

щиком по фагаическим данным проведения страхования. Убьт)чность на 2001 г. является прогно-

зируемым значением, рассчитанным с учетом линейного трецца.

При использовании линейного тренда в качестве закона изменения убыточности стра-

ховой суммы расчет тарифных ставок проводится следующим образом.

По имеющимся исходным данным для каждого года рассчитывается фактическая убы-

точность страховой суммы Yt.

На основании полученного ряда значений основная часть нетто-ставки То определяет-

ся как прогнозируемая убыточность на очередной год, рассчитанная с использованием мо-

дели линейного тренда по формуле:

To

= Y4 = a0 + abt,

99