Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 2. Основы теории страхования

б)

Соотношение объектов страхования

и

сферы

деятельности,

в

которой проявляется

риск.

Данный критерий неотраслевой классификации основывается на понятии «объекта

страхования» и некоторых понятиях страхового правоотношения.

Закон «Об организации страхового дела в РФ» в статье 4 закрепил определение объекта

страхования через понятие «имущественного интереса». Так, по смыслу указанной статьи

нельзя застраховать здание, автомобиль, здоровье, жизнь, трудоспособность, застраховать

можно имущественный интерес, связанный с указанными объектами. Заключая договор

страхования домашнего имущества и уплачивая страховщику страховую премию, страхова-

тель тем самым обеспечивает свой имущественный интерес в отношении домашнего иму-

щества, а именно посредством обязательства страховщика создает возможность получения

страховой выплаты в случае наступления конкретных обстоятельств в отношении застрахо-

ванного имущества, например, гибели или повреждения части имущества, исчезновения,

кражи и т.д. Объектами страхования согласно статье 4 Закона «Об организации страхового

дела в РФ» выступают три вида имущественных интересов, а именно:

(1) имущественные интересы, связанные с владением, пользованием, распоряжением

имуществом (имущественное страхование). Страховая защита имущественных инте-

ресов, связанных с владением, пользованием и распоряжением имуществом, осу-

ществляется посредством договоров страхования имущества (статья 930 Гражданско-

го кодекса), при этом для договоров страхования имущества определен перечень

рисков (объектов), покрываемых данными договорами (пункт 2 статьи 929 Кодекса).

(2) имущественные интересы, связанные с возмещением страхователем вреда, причи-

ненного личности, или ущерба, причиненного имуществу третьего лица (страхова-

ние ответственности). Страховая защита имущественных интересов, связанных с

возмещением страхователем вреда, причиненного им личности или имуществу фи-

зического лица, а также ущерба, причиненного юридическому лицу, осуществляет-

ся посредством договоров страхования ответственности (статья 929 Гражданского

кодекса), при этом вьщеляют два вида договоров страхования ответственности —

договоров страхования риска ответственности по обязательствам, возникающим вслед-

ствие причинения вреда жизни, здоровью или имуществу других лиц, и договоров

страхования риска ответственности по договорам (статьи 931 и 932 Кодекса).

(3) имущественные интересы, связанные с жизнью, здоровьем и трудоспособнос-

тью,

а также пенсионным обеспечением страхователя (застрахованного лица)

(личное страхование). Защита имущественных интересов, связанных с жизнью,

здоровьем, трудоспособностью и пенсионным обеспечением страхователя или

застрахованного лица, осуществляется посредством договоров личного страхова-

ния (статья 934 ГК).

В статье 929 Гражданского кодекса РФ устанавливается, что по договору имуществен-

ного страхования может быть застрахован имущественный интерес, связанный с риском

утраты (гибели), недостачи или повреждения имущества, т.е. объектом страхования явля-

ется риск. Защита имущественного интереса является для страхователя целью страхования.

Но объектом страхования, объектом конструирования страхового правоотношения между

страхователем и страховщиком является именно риск, так как от существования или отсут-

ствия риска, от его реализации в период действия страховой защиты зависят взаимоотно-

шения между страхователем и страховщиком и осуществление их целей от вступления в

такие правоотношения.

При страховании гражданской ответственности объектом страхования является риск

ответственности по обязательствам, возникающим вследствие причинения вреда жизни,

80

Глава 8 Классификации в страховании

здоровью или имуществу третьих лиц, и риск ответственности за нарушение договора (ста-

тьи 931 и 932 Гражданского кодекса РФ).

При личном страховании может быть застрахован риск причинения вреда жизни или

здоровью застрахованного лица, риск достижения застрахованным лицом определенного

возраста либо риск наступления в жизни застрахованного лица иного предусмотренного

договором события (статья 934 Гражданского кодекса РФ).

При перестраховании согласно статье 967 Гражданского кодекса РФ может быть заст-

рахован риск выплаты страхового возмещения или обеспечения, принятый страховщиком

по договору страхования.

Гражданский кодекс РФ ввел также понятие «предпринимательского риска» (статья

933).

Это новый вид страхования, вызывающий много полемики, в том числе и мнения о

том, что такого страхования не существует, поскольку у любого предпринимателя все рис-

ки предпринимательские. При страховании предпринимательской деятельности объектом

страхования выступает риск убытков от предпринимательской деятельности из-за наруше-

ния обязательств контрагентами предпринимателя или риск убытков в случае изменения

условий этой деятельности по не зависящим от предпринимателя обстоятельствам, вклю-

чая риск неполучения ожидаемых доходов (статья 933 Гражданского кодекса РФ). Страхо-

вание предпринимательского риска часто комплексный вид страхования. Он может вклю-

чать в себя, например, страхование риска утраты имущества, риска неполучения заплани-

рованного дохода, риска непредвиденных расходов и другие. Предпринимательский риск

может быть связан как с внешними факторами, влияющими на предпринимательскую де-

ятельность, так и с внутренними факторами самого предпринимательского производства.

Все перечисленные виды объектов страхования, а с ними и виды имущественных инте-

ресов могут реализовываться в различных сферах деятельности - авиационной, космичес-

кой, морские перевозки и судостроение и т.д. В этой связи в практике страхования крите-

рий соотношения объектов страхования и сферы деятельности, в которой проявляется риск,

нашел свое проявление и закрепление в том, что страховщики создают виды условий страхо-

вания или даже комплексные условия страхования, которые отражают особенности именно

определенного вида деятельности (производственной, коммерческой и т.п.) и лишь затем

отражают особенности реализации страховой защиты по отдельным видам страхования.

Так, появилось авиационное страхование, страхование космических рисков, страхова-

ние строительно-монтажных работ, транспортное страхование и другие. Каждый из указан-

ных видов страхования может включать в себя элементы страхования имущества, ответствен-

ности, личного страхования, страхования различных видов непредвиденных расходов.

в) Род застрахованных опасностей.

Данный критерий неотраслевой классификации в определенном смысле основывается

на определении концепции страхового покрытия, которая в страховании имеет в равной

степени и теоретическое и практическое значение.

Концепция страхового покрытия предполагает перечень опасностей или событий, в

результате воздействия или возникновения которых на объект страхования (страховой инте-

рес) имеет место страховой случай, а значит, возникает обязанность страховщика предос-

тавить по нему страховое возмещение. Кроме того, такая концепция предполагает набор

исключений и оговорок, ограничивающих ответственность страховщика либо предполага-

ющих освобождение страховщика от ответственности.

В широком смысле существуют две концепции покрытия: концепция «поименован-

ных опасностей» (named perils coverage) и концепция «от всех рисков» (all risks coverage).

По критерию рода застрахованных опасностей выделяют такие виды страхования, как

81

Раздел 2 Основы теории страхования

страхование от огня и сопутствующих рисков, страхование от градобития, страхование от

кражи со взломом, страхование от бури, страхование боя стекла (витрин), страхование от

стихийных бедствий и другие.

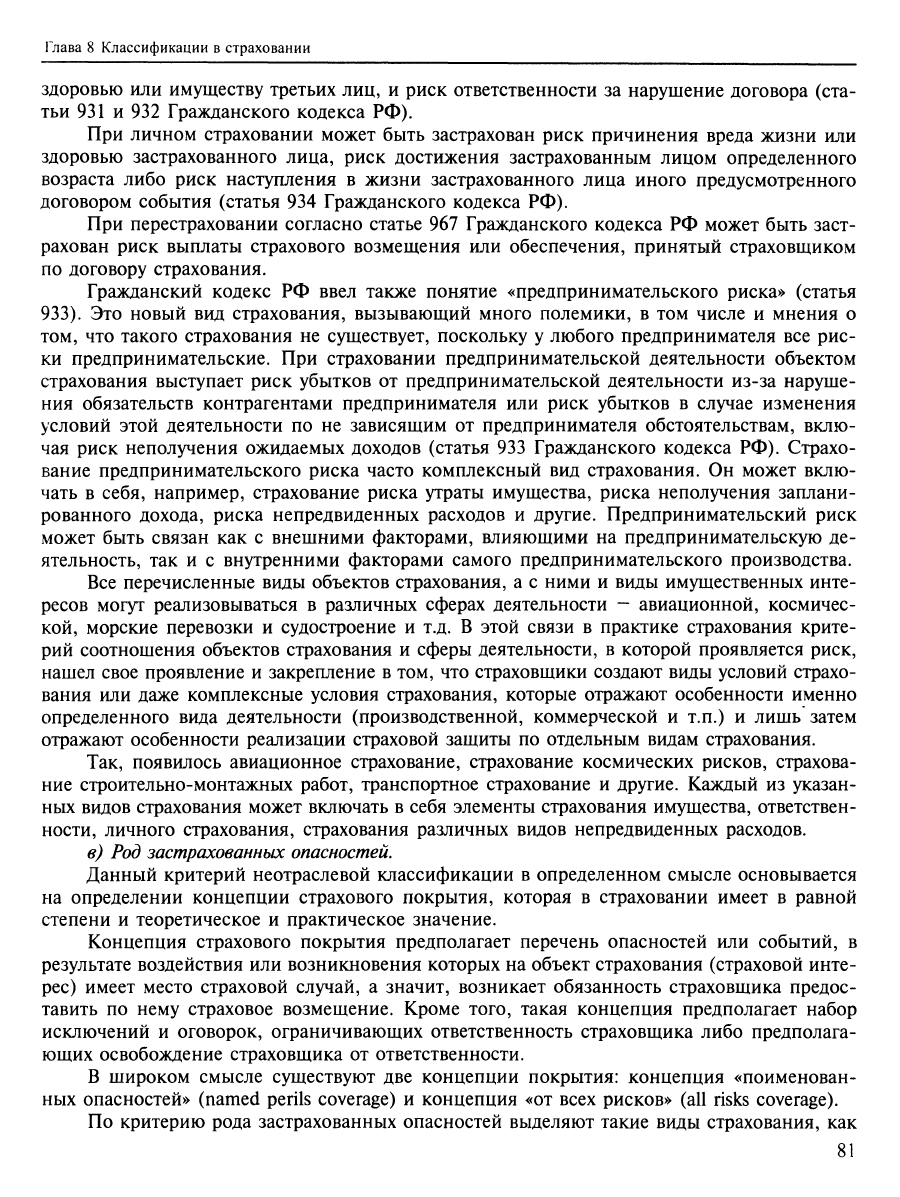

Схематично данный критерий может быть представлен следующим образом.

Классификация по критерию «род застрахованных опасностей»:

Род застрахованных опасностей

Страхование от огня и

сопутствующих рисков

Страхование от стихийных

бедствий

Страхование от градобития

Страхование от аварий

водопроводных систем

Страхование перерыва процесса

производственной деятельности

Страхование от кражи

со взломом

Страхование противоправных

действий третьих лиц

Страхование от бурь и др.

В связи с рассмотрением данного критерия целесообразно обратиться к соотношению

понятий «риск» и «опасность», поскольку в теории и практике страхования они часто ис-

пользуются в качестве синонимов. Так, специалисты страхового дела в равной мере при-

меняют понятие «страхование от всех рисков (опасностей)» и «страхование на базе поиме-

нованных опасностей (рисков)».

В теории страхования одним из ключевых понятий является понятие «страхового

риска». Существование страхового интереса предполагает возможность наступления со-

бытий, причиняющих вред (ущерб) страхователю (застрахованному лицу). Поэтому при-

менение категории «страховой риск», с одной стороны, предполагает возможность на-

ступления события, причиняющего вред (ущерб), а с другой, — предопределяет наличие

страхового интереса.

82

Глава 8 Классификации в страховании

Закон «Об организации страхового дела в РФ» определяет понятие страхового риска в

статье 9 как «предполагаемое событие, на случай наступления которого производится стра-

хование». Данное определение, по мнению многих правоведов, признается как наиболее

удачное по сравнению со многими другими значениями данного понятия, встречающими-

ся в литературе и практике страхового дела.

Обращаясь к зарубежной практике использования понятия «риск», можно привести

правило, которым пользуются немецкие страховщики, а именно «риск застрахован от опас-

ности» (Risiken sind gegen Gefahren versichert). Согласно указанному правилу под риском

понимается объект страхования, а под опасностью — событие, с наступлением которого

связывается причинение вреда (ущерба) страхователю или застрахованному лицу.

г) Круг потребителей страховой услуги

По признаку «круг потребителей страховой услуги» вьщеляют коллективное и индивиду-

альное страхование. Данный критерий более важен скорее для формирования различных мар-

кетинговых решений страховой организации. Так, например, она может создать отдельные

условия страхования по коллективному страхованию жизни, индивидуальному страхованию от

несчастного случая, страхованию домашнего имущества, страхованию гражданской ответствен-

ности домовладельца, индивидуальному страхованию жизни с выплатой аннуитетов и другие.

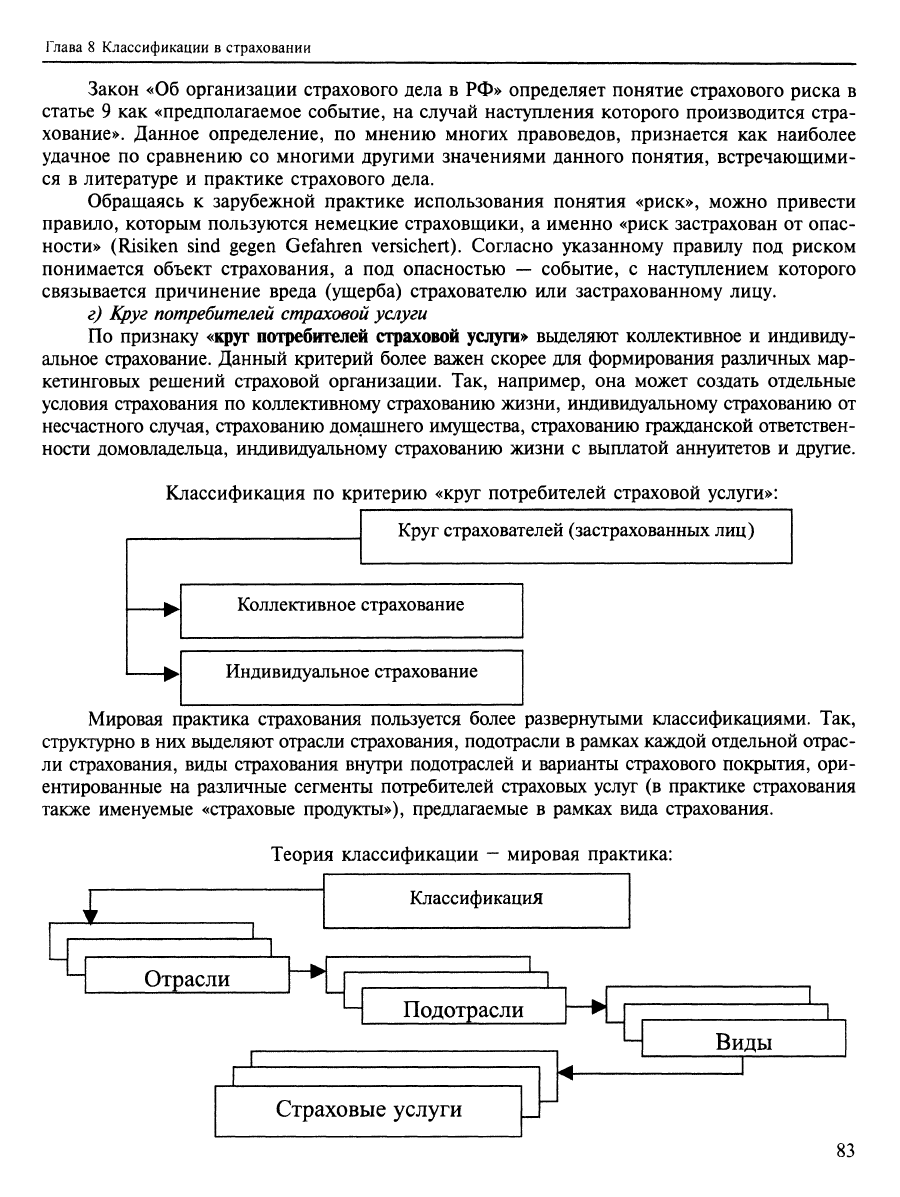

Классификация по критерию «круг потребителей страховой услуги»:

Круг страхователей (застрахованных лиц)

Коллективное страхование

Индивидуальное страхование

Мировая практика страхования пользуется более развернутыми классификациями. Так,

структурно в них выделяют отрасли страхования, подотрасли в рамках каждой отдельной отрас-

ли страхования, виды страхования внутри подотраслей и варианты страхового покрытия, ори-

ентированные на различные сегменты потребителей страховых услуг (в практике страхования

также именуемые «страховые продукты»), предлагаемые в рамках вида страхования.

Теория классификации - мировая практика:

Классификация

Отрасли

Ч Подотрасли

ь-н:

Страховые услуги И

Виды

83

Раздел 2. Основы теории страхования

К применению термина «страховой продукт» нет однозначного отношения, в особенности

если говорить о страховании как разновидности финансовой услуги. Используя здесь понятие

«продукт», преследуется цель отразить рыночную ориентированность

услуги,

маркетинговую стра-

тегаю, которую реализует страховщик. В этом смысле продукт представляет собой четко опи-

санные и стандартизованные условия страхования, закрепляемые в виде полиса (договора стра-

хования), созданные на основе какого-либо вида страхования и ориентированные на определен-

ный сегмент потребителя страховой услуги. Так, на основе общих правил смешанного страхова-

ния жизни может быть создан продуктовый ряд, или набор различных страховых «продуктов»,

ориентированных на различные фуппы потребителей. Например, на студентов, на людей со

средним достатком, на представителей малого и среднего бизнеса, на группу лиц, являющихся

единственными кормильцами в своей семье, на родителей, желающих обеспечить определенный

уровень образования своему ребенку, и т.д. В этом смысле рамочные (общие) условия страхова-

ния будут одинаковы для всех групп, а специальные условия, к которым можно отнести требо-

вания, предъявляемые страховщиком при пришггии риска на страхование, страховые суммы,

страховые тарифы, дополнительные условия страхования будут различны. Однако и эти специ-

альные условия, равно как и документооборот, с помощью которого документируются и учиты-

ваются страховые операции, стандартизуются, унифицируются страховщиком с учетом потреб-

ностей, мотивации, особенностей каждого сегмента потребителей страховых услуг.

Принципиальным все же является то, что строго отраслевой классификацией можно

считать только наиболее общую из них, принятую в Европейском Союзе и проводящую

различия между страхованием жизни и страхованием иным, чем страхование жизни.

Отраслевая классификация - ЕС:

1

Г

Страхование жизни

Отраслевая классификация

V

Страхование иное,

чем страхование жизни

В дальнейшем критерием классификации, как правило, выступает деление по виду

застрахованного риска, например, страхование от огня, авиационное страхование, либо

по сфере действия риска, например, транспортное страхование грузов, морское страхова-

ние,

страхование космических объектов и т.д.

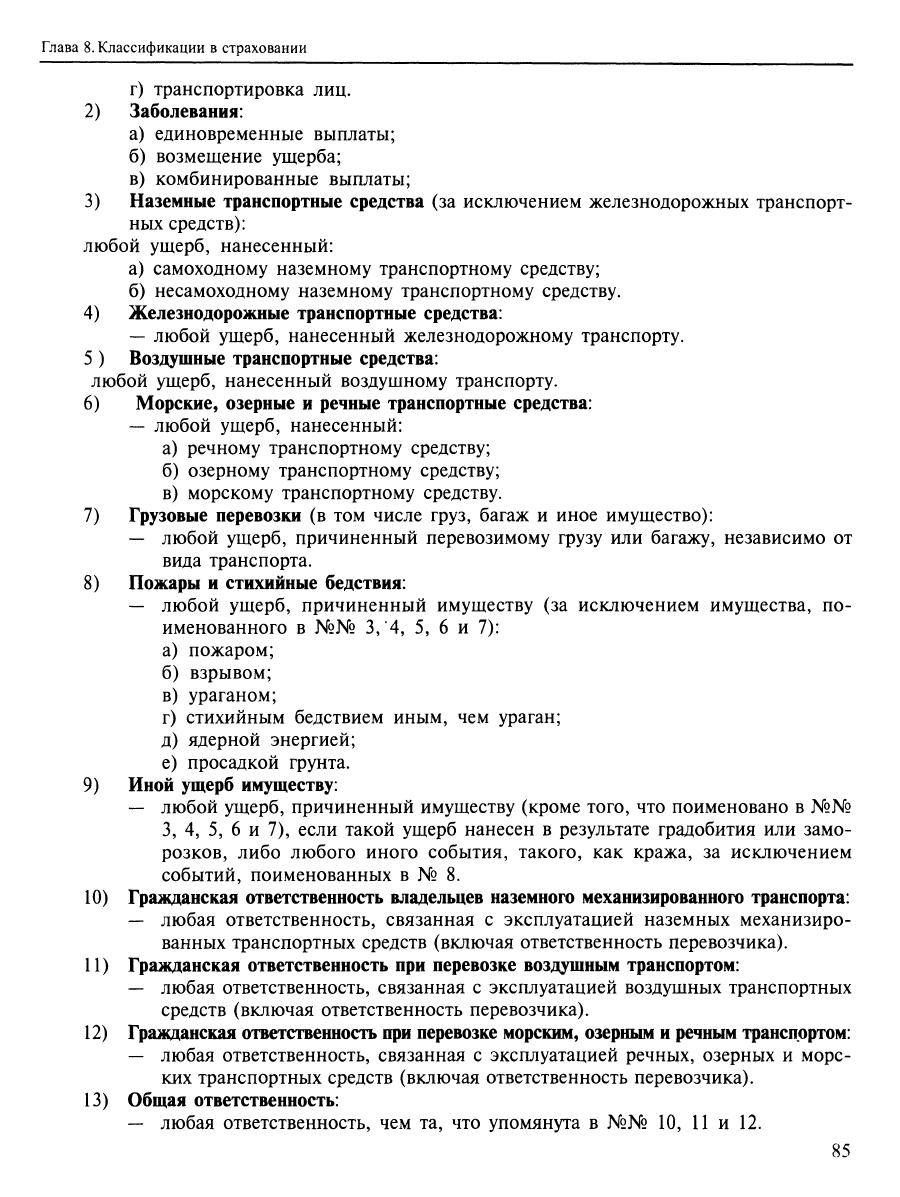

В качестве одной из наглядных моделей отраслевой классификации в страховании

приводим классификацию, принятую Первой директивой ЕС от 24 июля 1973 года по коор-

динации законодательных, регламентационных и административных положений, касаю-

щихся доступа к деятельности по прямому страхованию, иному, чем страхование жизни, и

ее осуществления (73 / 239 / СЕЕ) — с изменениями, внесенными последующими дирек-

тивами. В приложении (А) к указанной Директиве приведена Классификация классов стра-

хования, на основе которой вьщеляются соответствующие виды страхования для целей ли-

цензирования, а также формируются комбинированные виды страхования:

1) Несчастные случаи (в том числе несчастные случаи на производстве и професси-

ональные заболевания):

а) единовременные выплаты;

б) возмещение ущерба;

в) комбинированные выплаты;

84

Глава 8. Классификации в страховании

г) транспортировка лиц.

2) Заболевания:

а) единовременные выплаты;

б) возмещение ущерба;

в) комбинированные выплаты;

3) Наземные транспортные средства (за исключением железнодорожных транспорт-

ных средств):

любой ущерб, нанесенный:

а) самоходному наземному транспортному средству;

б) несамоходному наземному транспортному средству.

4) Железнодорожные транспортные средства:

— любой ущерб, нанесенный железнодорожному транспорту.

5 ) Воздушные транспортные средства:

любой ущерб, нанесенный воздушному транспорту.

6) Морские, озерные и речные транспортные средства:

— любой ущерб, нанесенный:

а) речному транспортному средству;

б) озерному транспортному средству;

в) морскому транспортному средству.

7) Грузовые перевозки (в том числе груз, багаж и иное имущество):

— любой ущерб, причиненный перевозимому грузу или багажу, независимо от

вида транспорта.

8) Пожары и стихийные бедствия:

— любой ущерб, причиненный имуществу (за исключением имущества, по-

именованного в №№ 3,4, 5, 6 и 7):

а) пожаром;

б) взрывом;

в) ураганом;

г) стихийным бедствием иным, чем ураган;

д) ядерной энергией;

е) просадкой грунта.

9) Иной ущерб имуществу:

— любой ущерб, причиненный имуществу (кроме того, что поименовано в №№

3,

4, 5, 6 и 7), если такой ущерб нанесен в результате градобития или замо-

розков, либо любого иного события, такого, как кража, за исключением

событий, поименованных в № 8.

10) Гражданская ответственность владельцев наземного механизированного транспорта:

— любая ответственность, связанная с эксплуатацией наземных механизиро-

ванных транспортных средств (включая ответственность перевозчика).

11) Гражданская ответственность при перевозке воздушным транспортом:

— любая ответственность, связанная с эксплуатацией воздушных транспортных

средств (включая ответственность перевозчика).

12) Гражданская ответственность при перевозке морским, озерным и речным транспортом:

— любая ответственность, связанная с эксплуатацией речных, озерных и морс-

ких транспортных средств (включая ответственность перевозчика).

13) Общая ответственность:

— любая ответственность, чем та, что упомянута в №№ 10, И и 12.

85

Раздел 2 Основы теории

с i

раховзния

14) Кредит:

а) общая платежеспособность;

б) экспортный кредит;

в) рассроченные платежи;

г) ипотечный кредит;

д) сельскохозяйственный кредит.

15) Залоги:

а) прямой залог;

б) косвенный залог.

16) Различные финансовые убытки:

а) риск безработицы;

б) недостаточность дохода (общая);

в) неблагоприятные погодные условия;

г) неполучение прибыли;

д) неснижение накладных расходов;

е) непредвиденные коммерческие расходы;

ж) утрата продажной стоимости;

з) потеря поступлений от аренды или доходов;

и) косвенные коммерческие убытки, помимо упомянутых выше;

к) некоммерческие финансовые убытки;

л) прочие финансовые убытки.

17) Юридическая защита (юридические расходы):

— расходы, связанные с правовой защитой, а также судебные издержки и расходы.

18) Помощь (ассистанс):

— помощь лицам, оказавшимся в затруднительном положении в пути, за пре-

делами места официальной регистрации или постоянного местожительства.

При этом риски, включенные в один из видов, не могут быть отнесены к другому, за

исключением тех случаев, которые прямо предусмотрены в Директиве (а это Приложение

(С) к Директиве).

Директива предусматривает определенные наименования лицензии, выдаваемой на

право осуществлять несколько видов страхования одновременно. В тех случаях, когда ли-

цензия вьщается одновременно:

1) по видам №№ 1 и 2 она вьщается под наименованием «Страхование от несчаст-

ных случаев и болезней».

2) по видам №№ 1 г), 3, 7 и 10 она вьщается под наименованием «Страхование

автотранспортных средств».

3) по видам №№ 1 г), 4, 6, 7 и 12 она вьщается под наименованием «Морское и

транспортное страхование».

4) по видам №№ 1 г), 5, 7 и И она вьщается под наименованием «Авиационное

страхование».

5) по видам №№ 8 и 9 она вьщается под наименованием «Страхование от пожара и

нанесения иного ущерба имуществу».

6) по видам №№ 10, И, 12 и 13 она вьщается под наименованием «Страхование

ответственности».

7) по видам 14 и 15 она вьщается под наименованием «Страхование кредитов и зало-

гов».

8) по всем видам она вьщается под наименованием, определяемым заинтересован-

86

Глава

8.

Классификации в страховании

ным государством — членом ЕС, о котором сообщается другим государствам-

членам и Комиссии.

Для целей классификации и лицензирования Директива оперирует понятием «основ-

ной риск» и «дополнительный риск». Предприятие, получающее разрешение на страхова-

ние основного риска, относящегося к одному или нескольким видам, вправе одновремен-

но страховать риски, относящиеся к другому виду, без получения на это отдельного разре-

шения в тех случаях, когда эти риски:

а) связаны с основным риском;

б) относятся к объекту, который застрахован от основного риска;

в) гарантируется договором, по которому покрывается основной риск.

Директива вводит ограничения в отношении ряда рисков, которые не могут рассмат-

риваться в качестве дополнительного риска другого вида. Так, риски, поименованные за

№№ 14, 15 и 17, не могут рассматриваться в качестве дополнительного риска другого вида.

Вместе с тем риск, включенный в № 17 (страхование юридической защиты), может рас-

сматриваться как дополнительный риск № 18 в тех случаях, когда выполняются условия,

изложенные в первом абзаце, и когда основной риск относится лишь к помощи, оказыва-

емой лицам, находящимся в затруднительном положении при нахождении в пути, за пре-

делами места официальной регистрации или постоянного местожительства. Страхование

юридической защиты может также рассматриваться в качестве дополнительного риска на

условиях, изложенных в первом абзаце, в тех случаях, когда оно охватывает споры или

риски, связанные с использованием морских судов.

Делая выводы относительно концепции вьщеления отдельных «классов» страхования в

практике Европейского Союза, важно отметить следующее. В европейской практике пер-

воначальное отраслевое деление осуществляется на страхование жизни и страхование иное,

чем страхование жизни. Об этом, в частности, свидетельствует и практика принятия от-

раслевых директив по страхованию.

Это разделение имеет значение с точки зрения лицензирования страховой деятельно-

сти,

а также для осуществления надлежащего государственного страхового надзора, требо-

вания которого различны применительно к компаниям, осуществляющим исключительно

страхование жизни, и компаниям, проводящим исключительно страхование иное, чем

страхование жизни. Указанные различия основаны на экономической природе обязательств

по страхованию жизни, которые связаны с долгосрочным характером действия договора

страхования, с особым порядком формирования страхового резерва, с особенностями ад-

министрирования бизнеса. В зависимости от указанного деления, как и в России, в ЕС к

страховщикам, проводящим исключительно страхование жизни, и страховщикам, осуще-

ствляющим страхование иное, чем страхование жизни, предъявляются различные требова-

ния к размеру уставного капитала, размещению резервов, минимального гарантийного

фонда, обеспечения иных показателей платежеспособности.

Указанные различия учтены и в Классификации страховых услуг, принятой в рамках

Генерального соглашения о торговле услугами Всемирной торговой организации (ВТО).

Так, услуги по прямому страхованию, так же как и в европейской Классификации,

подразделяются на страхование жизни и страхование иное, чем страхование жизни. Клас-

сификация, принятая в рамках Генерального соглашения о торговле услугами, шире по

сравнению с европейской и с точки зрения ее применения более универсальна.

В ней вьщеляются следующие виды страховой деятельности:

1) прямое страхование (а в нем страхование жизни и страхование иное, чем страхо-

вание жизни);

87

Раздел 2. Основы теории страхования

2) перестрахование (включая ретроцессию);

3) деятельность страховых посредников (брокеры, агенты);

4) аффилированные услуги, то есть те услуги, которые предоставляются в процессе

страховой (перестраховочной) деятельности для ее успешного осуществления (ус-

луги сюрвейеров, аварийных комиссаров, актуариев и пр.)-

Классификация страховых услуг - ВТО:

Классификация страховых услуг

Операции по прямому страхованию

Операции по перестрахованию

Страхование жизни

Страхование иное,

чем страхование жизни

Деятельность страховых посредников

Аффилированные услуги

На практике классификация позволяет решать множество задач. Это и обоснованный

расчет страховых премий, а значит, и адекватное определение цены договора страхования.

Это и возможность ведения наглядной статистики по различным договорам, группам дого-

воров, классам рисков, видам страхования, а не только портфеля страховой компании в

целом.

Классификация важна для проведения маркетинговых исследований рынка страховых

услуг, для его сегментации, для построения продуктовых рядов и разработки новых страхо-

вых продуктов. Кроме того, с точки зрения организации и управления бизнес-процессами

она позволяет рационально структурировать страховую компанию, внедрить оптимальную

систему учета различных факторов, влияющих на количественные и качественные показа-

тели осуществления страховых операций.

Классификация позволяет сформировать на рынке эффективную систему лицензиро-

вания страховой деятельности и оценки результатов деятельности страховых компаний.

Она лежит в основе четкого и однозначного конструирования содержания договоров стра-

хования, в особенности в части их существенных условий; позволяет эффективно использо-

вать различные специальные оговорки, ограничивающие или расширяющие страховую от-

ветственность, а также иные страховые технологии, имеющиеся на зарубежных страховых

рынках. Классификация — это инструмент для построения эффективной перестраховоч-

ной защиты; устраняет двусмысленность и неточности во взаимоотношениях «перестрахова-

тель - перестраховщик», а значит, дает ясное представление о качестве перестраховочной

защиты.

Деление страхования на отрасли имеет, например, значение для раздельного ведения

учета страховых операций, формирования и размещения страховых резервов, для мини-

мального размера уставного капитала страховщика. Оно также позволяет относить тот или

Глава 8 Классификации в страховании

иной вид страхования к соответствующей отрасли независимо от названия правил страхо-

вания, которые подаются страховщиком для получения лицензии на страховую деятель-

ность. Классификация позволяет упорядочить предметы и объекты страхования, риски и

страховые отношения для обеспечения рациональной организации и планирования страхо-

вых операций, учета, контроля, анализа и оценки их эффективности, формирования и

реализации стратегии развития страховой деятельности с учетом требований рынка.

Контрольные вопросы к Главе 8:

1.

Что такое классификация в страховании?

2.

Какова роль классификации для теории и практики страхового дела?

3.

Какие критерии классификации можно выделить? Раскройте содержание каждого

из них.

4.

Какие виды обязательного страхования вы знаете? Раскройте содержание каждого

из них. Приведите примеры со ссылкой на нормативные акты.

5.

Какие группы рисков вьщеляет действующее российское законодательство? Суще-

ствует ли различие между понятиями «риск» и «опасность», и если да, то в чем оно состоит?

6. В чем общее и отличное в классификации, существующей в Российской Федера-

ции и в международной практике страхования?

7.

В чем содержание комбинированных видов страхования? Как классификация от-

раслей и видов страхования, принятая в Европейском Союзе, влияет на возможность осу-

ществления комбинированных видов страхования?

8. Сравните Классификацию, принятую в ЕС, и Классификацию, принятую в рам-

ках ВТО.