Турбина К.Е. Теория и практика страхования

Подождите немного. Документ загружается.

Раздел 2. Основы теории страхования

где:

Y i — выровненный показатель убыточности страховой суммы;

ао,

al

—

параметры линейного тренда;

t

—

порядковый номер года.

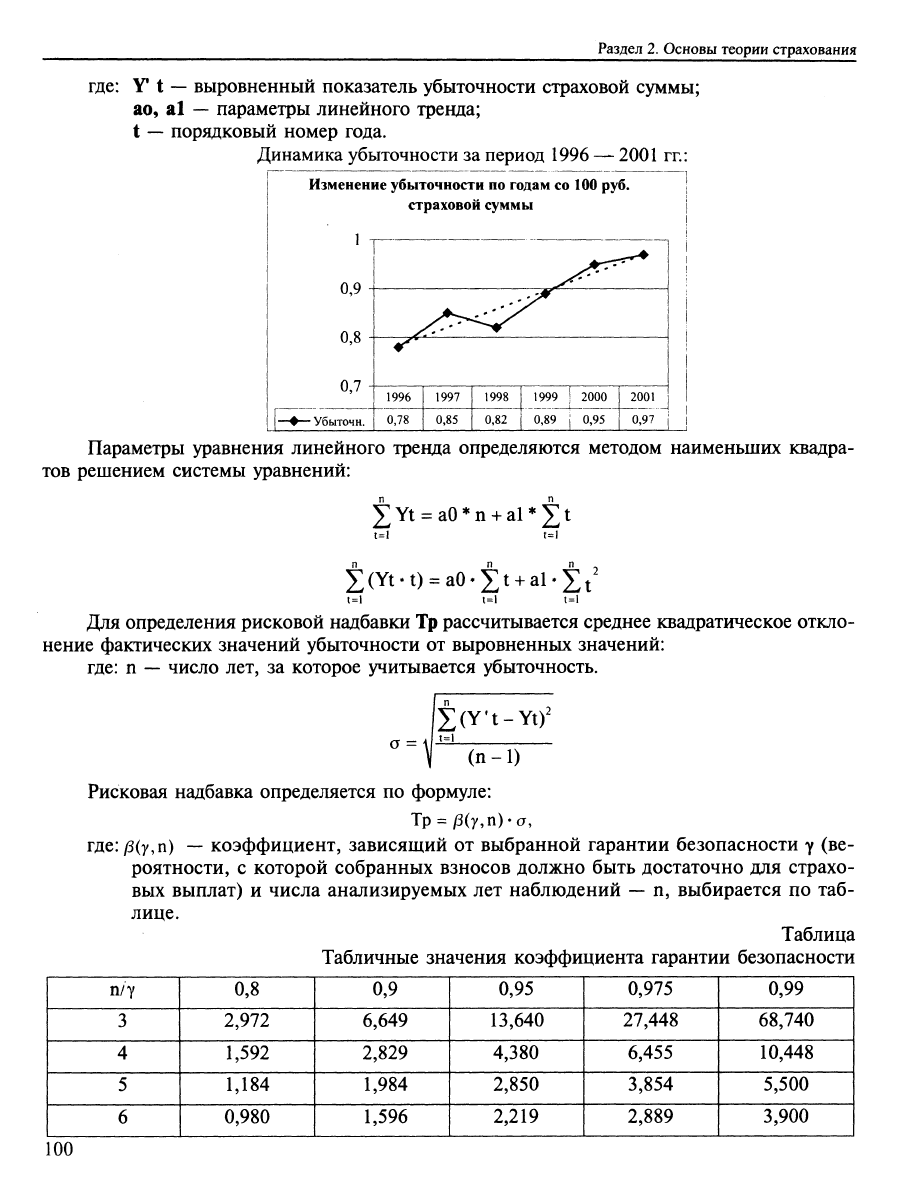

Динамика убыточности за период

1996 —^ 2001

гг.:

Изменение убыточности по годам со 100 руб.

страховой суммы

Параметры уравнения линейного тренда определяются методом наименьших квадра-

тов решением системы уравнений:

jYt

=

aO*n

+

al*

Jt

t=i t=i t=i

Для определения рисковой надбавки Тр рассчитывается среднее квадратическое откло-

нение фактических значений убыточности от выровненных значений:

где:

п

—

число лет, за которое учитывается убыточность.

(S(Y4-Yt)^

(п-1)

Рисковая надбавка определяется по формуле:

Тр = ^(у,п)*а,

где:/3(7,п)

—

коэффициент, зависящий от выбранной гарантии безопасности у (ве-

роятности, с которой собранных взносов должно быть достаточно для страхо-

вых выплат) и числа анализируемых лет наблюдений

—

п, выбирается по таб-

лице.

Таблица

Табличные значения коэффициента гарантии безопасности

п/7

3

4

5

6

0,8

2,972

1,592

1,184

0,980

0,9

6,649

2,829

1,984

1,596

0,95

13,640

4,380

2,850

2,219

0,975

27,448

6,455

3,854

2,889

0,99

68,740

10,448

5,500

3,900

100

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

Далее определяют значение нетто-ставки:

Тн = То + Тр.

Брутто-ставка Тб рассчитывается по ранее приведенным формулам, например:

Тб = Тн / (100 - f),

где:

f (%)

—

доля нагрузки в тарифной ставке, установленная страховщиком (в про-

центах).

По видам страхования, по которым прогнозируемая убыточность на очередной

год,

рассчитанная по модели линейного тренда, составляет величину меньше средне-

арифметического фактической убыточности за ряд лет (выровненная убыточность убы-

вает) при расчете нетто-ставки за расчетное значение убыточности принимается боль-

шее из значений, т.е. среднеарифметическое значение фактической убыточности.

Этим снижается инфляционное влияние и повышается финансовая устойчивость стра-

ховых операций.

Если отдельные факторы оказывают особенно заметное влияние на размеры убытков

при страховых случаях и возможно их вьщелить и собрать статистику влияния на страховые

выплаты, то при расчете убыточности их вьщеляют в самостоятельную составляющую.

Расчет в этом случае проводят на основе суммы двух значений убыточности: вследствие

выделенного фактора и по остальным причинам. Расчет сетки тарифных ставок по виду

страхования для различных объектов и рисков проводится аналогичным образом по груп-

пам однородных объектов и рисков на основе соответствующей выборочной страховой ста-

тистики.

Дифференциация тарифов проводится также путем применения коэффициентов

повышения и понижения к рассчитанной базовой тарифной ставке по виду страхова-

ния. Например, в Германии по огневому страхованию страховщики применяют нор-

мативные коэффициенты к базовым ставкам, учитывающие разнообразие объектов стра-

хования, видов установок и сооружений, использованных строительных материалов,

расположения и т.д.

При расчете страховщиком тарифных ставок с использованием «чужой» страховой

статистики должно обеспечиваться ее соответствие страховым рискам и условиям страхова-

ния страховщика.

В качестве примера приведем расчет тарифных ставок по страхованию имуще-

ства предприятий. Предполагается, что имеется страховая статистика по результа-

там работы данного страховщика за несколько лет как в целом по виду страхования,

так и по отдельным группам имущества и страховым рискам. Оценка значений та-

рифных ставок проводится на очередной год. Ниже приведен расчет базовой тариф-

ной ставки в целом по виду страхования (все данные отнесены на 100 руб. страхо-

вой суммы).

Основная часть нетто-ставки То определена как прогнозируемая убыточность на оче-

редной год, рассчитанная по модели линейного тренда.

При расчете рисковой надбавки Тр среднее квадратическое отклонение фактических

значений убыточности от выровненных значений определено при значении коэффициента

гарантии безопасности

/3(7,

п),

соответствующего уровню гарантии безопасности у = 0,95 и

числу лет наблюдений п = 5. Страховщик устанавливает нагрузку по виду страхования в

размере f=30%.

Исходные значения убыточности страховой суммы по виду страхования и промежу-

точные результаты расчета представлены в таблице.

101

Раздел 2. Основы теории страхования

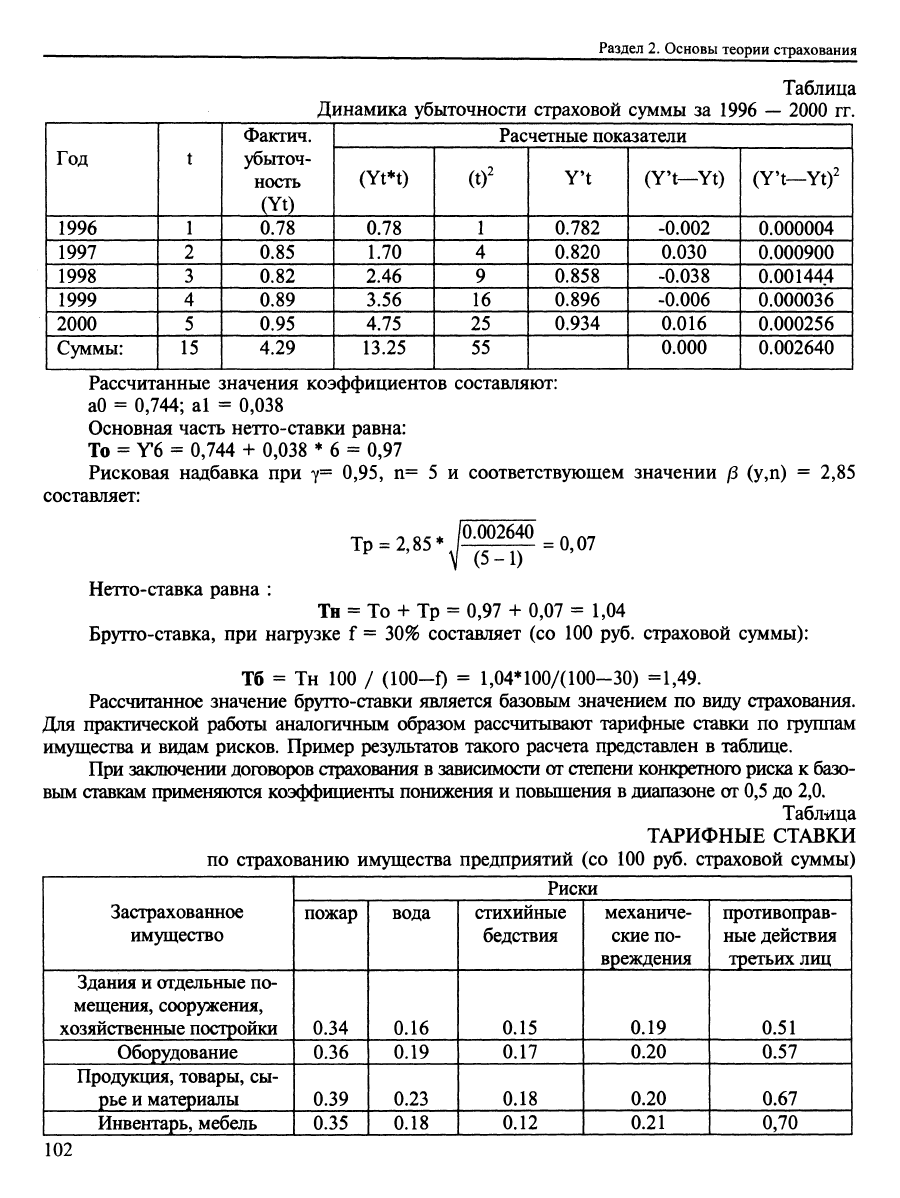

Таблица

Динамика убыточности страховой суммы за 1996

—

2000 гг.

Год

1996

1997

1998

1999

2000

Суммы:

t

1

2

3

4

5

15

Фактич.

убыточ-

ность

(Yt)

0.78

0.85

0.82

0.89

0.95

4.29

Расчетные показатели

(Yt*t)

0.78

1.70

2.46

3.56

4.75

13.25

(tf

1

4

9

16

25

55

Y't

0.782

0.820

0.858

0.896

0.934

(Y't—Yt)

-0.002

0.030

-0.038

-0.006

0.016

0.000

(Y't—Yt)^

0.000004

0.000900

0.001444

0.000036

0.000256

0.002640

Рассчитанные значения коэффициентов составляют:

аО = 0,744; al =

0,038

Основная часть нетто-ставки равна:

То = Y6 =

0,744

+

0,038

* 6 = 0,97

Рисковая надбавка при 7= 0,95, п= 5 и соответствующем значении /3 (у,п) = 2,85

составляет:

тр=2,85 ^/«^^^2^=0,07

(5-1)

Нетто-ставка равна :

Тн = То + Тр = 0,97 + 0,07 = 1,04

Брутто-ставка, при нагрузке f = 30% составляет (со 100 руб. страховой суммы):

Тб = Тн 100 / (lOO-f) =

1,04*100/(100-30)

=1,49.

Рассчитанное значение брутго-ставки является базовым значением по виду страхования.

Для практической работы аналогичным образом рассчитывают тарифные ставки по группам

имущества и видам рисков. Пример результатов такого расчета представлен в таблице.

При заключении договоров страхования в зависимости от степени конкретного риска к базо-

вым ставкам применяются коэффициенты понижения и повышения в диапазоне от 0,5 до 2,0.

Таблица

ТАРИФНЫЕ СТАВКИ

по страхованию имущества предприятий (со 100 руб. страховой суммы)

Застрахованное

имущество

Здания и отдельные по-

мещения, сооружения,

хозяйственные постройки

Оборудование

Продукция, товары, сы-

рье и материалы

Инвентарь, мебель

Риски

пожар

0.34

0.36

0.39

0.35

вода

0.16

0.19

0.23

0.18

стихийные

бедствия

0.15

0.17

0.18

0.12

механиче-

ские по-

вреждения

0.19

0.20

0.20

0.21

противоправ-

ные действия

третьих лиц

0.51

0.57

0.67

0,70

102

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

Базовые ставки по пакету рисков (страхование от пожара, действия воды и поврежде-

ний) составляют:

— здания и отдельные помещения, сооружения, хозяйственные постройки — 0,75

(с ответственностью за противоправные действия третьих лиц

—

1,05);

— оборудование — 0,90 (с ответственностью за противоправные действия третьих

лиц

—

1,30);

— продукция, товары, сырье и материалы

—

0,90 (с ответственностью за противо-

правные действия третьих лиц

—

1,50);

— инвентарь, мебель

—

0,80 (с ответственностью за противоправные действия тре-

тьих лиц

—

1,40).

Тарифные ставки по пакету рисков составляют величину меньше, чем простая сумма

ставок по включенным рискам, если их одновременная реализация невозможна, как это

часто наблюдается на практике.

При ограниченном объеме страховой статистики (например, только за год) достовер-

ность оценки страховых тарифов существенно уменьшается. Однако для приближенной

оценки диапазона разброса значений убыточности может быть использована формула из

упоминавшихся методик Росстрахнадзора. В этом случае после расчета То как убыточнос-

ти страховой суммы на основании имеющейся статистики за год величина рисковой над-

бавки Тр определяется по следующей приближенной формуле:

Тр =

1,2*То*а(7)* /2Ii

V

п *(

/d-q)

'q'

где:

а('^)

—

коэффициент гарантии безопасности, зависит от принимаемой при рас-

чете гарантии безопасности

—

у того, что собранных средств страхового фонда окажется

достаточно для всех страховых выплат. Коэффициент а('^) определяется по таблице-:

Таблица

Y

а

0,84

1,0

0,90

1,3

0,95

1,645

0,98

2,0

0,9986

3,0

q

—

вероятность наступления страхового случая;

п'

—

число договоров страхования, планируемое на очередной год.

Значения То и q рассчитываются по имеющимся данным за прошедший год, п' уста-

навливается страховщиком в соответствии с перспективным планом работы или бизнес-

планом.

Приведенная формула наглядно демонстрирует влияние размера страхового портфеля

на величину тарифной ставки, т.е. чем больше договоров страхования и масштабы бизне-

са, тем более низкие значенры тарифных ставок могут быть использованы страховщиком.

Например, при вероятности наступления страхового случая q = 0,2, рассчитанном значе-

нии То = 1,0 и уровне гарантии безопасности у = 0,95 в зависимости от планируемого

числа договоров п' = 1000 или п' = 10000 значения рисковой надбавки Тр составляют

соответственно 0,125 или 0,039, что дает значения нетто-ставки 1,125 или

1,039.

Таким

образом, разница значений нетто-ставки составляет более 8%.

Методика расчета страховых тарифов по страхованию жизни

Стоимость страховых услуг по договорам страхования жизни зависит

от двух

важных их

особенностей: длительных сроков страхования, в течение которых изменяются возрастные

характеристики застрахованных лиц, и наличия инвестиционной составляющей, участву-

103

Раздел 2, Основы теории страхования

ющей в формировании страхового фонда. Эти особенности определяют специфику расчета

страховых тарифов, который проводится с учетом следующих обстоятельств:

— увеличение возраста застрахованного в течение срока действия договора страхо-

вания жизни изменяет вероятность наступления страхового случая, которая оце-

нивается на основании показателей таблиц смертности;

— страховые суммы, подлежащие выплате при наступлении страхового случая, фор-

мируются с участием инвестиционного дохода от размещения средств страховых

резервов (уплаченной нетто-премии).

Основными рисками по договорам страхования жизни являются:

— дожитие до даты или события, определенного договором страхования;

— смерть в течение срока действия договора.

Обязательства страховщика по договору страхования жизни, определяющие необхо-

димый размер страхового фонда, складываются из перечня застрахованных рисков, уста-

новленных в договоре, страховых сумм по каждому из них, варианта выплаты страховой

суммы

—

единовременно или в рассрочку, наличия дополнительных условий, например,

возврата взносов при досрочном прекращении договора страхования. Размер страхового

фонда и соответственно величина страховых тарифов зависят также от периодичности

внесения страхователем страховых взносов, т.к. формирование страхового фонда (страхо-

вых резервов) по страхованию жизни осуществляется с участием инвестиционной состав-

ляющей, поэтому различные сроки внесения страховых взносов приводят к различной

величине накопленного инвестиционного дохода, участвующего в формировании страхо-

вого фонда.

Таким образом, можно определить следующие особенности расчета тарифных ставок

по страхованию жизни:

— расчеты проводятся на основе демографической статистики методами теории ве-

роятности;

— при расчетах проводится исчисление долгосрочных финансовых обязательств с

применением методов финансовой математики;

— тарифные ставки складываются из составляющих ставок по каждому риску, вклю-

ченному в объем обязательств страховщика.

Расчеты тарифных ставок по страхованию жизни проводятся, как уже отмечалось,

актуарными методами, т.е. методами, включающими аппарат теории вероятности, демог-

рафической статистики и финансовой математики.

Нетто-ставки страховых тарифов по страхованию жизни исчисляются исходя из усло-

вия обеспечения эквивалентности между страховыми взносами и доходностью от инвести-

рования средств страховых резервов, с одной стороны, и размером подлежащего выплате

страхового обеспечения, с другой.

Размер нетто-ставки страхового взноса по страхованию жизни исчисляется в зависи-

мости от следующих факторов:

1) возраста и пола страхователя на момент вступления договора страхования в силу,

либо застрахованного лица, если договор страхования заключается о страховании

третьего лица;

2) вида, размера и срока выплаты страхового обеспечения;

3) срока и периода уплаты страховых взносов;

4) срока действия договора страхования;

5) планируемой нормы доходности от инвестирования средств страховых резервов

по страхованию жизни, принятой при расчете;

104

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

6) наличия обязательств страховщика по возврату взносов при досрочном прекра-

щении договора и других условий.

Страховое обеспечение (страховая сумма) по договорам страхования жизни может вып-

лачиваться страховщиком в виде единовременной выплаты или серии последовательных

выплат

—

ренты (срочной

—

в течение некоторого срока, или пожизненной).

При расчете страховых тарифов по договорам страхования жизни, заключенным на

случай смерти застрахованного, имеют в виду, что страховой случай и обязанности по

страховой выплате возникают у страховщика в течение срока, установленного в договоре

страхования

—

срока страхования. При этом договор страхования может быть заключен на

определенный срок либо пожизненно. В договоре страхования жизни вьщеляют период

уплаты страховой премии, выжидательный период и период страховых выплат.

Период уплаты страховой премии

—

срок, определенный в договоре страхования жиз-

ни,

в течение которого страхователь обязан уплатить установленную договором страховую

премию. Страховая премия может быть уплачена единовременным платежом или в рассрочку

в течение срока, установленного в договоре страхования, в том числе до момента события

(возможного страхового случая), с наступлением которого у страховщика возникает обязан-

ность по страховой выплате. При уплате страховой премии в рассрочку при определении

величины страховых взносов используются коэффициенты рассрочки, величина которых оп-

ределяется как аннуитет для соответствующей периодичности и условий внесения взносов.

Выжидательный период устанавливается в договорах страхования жизни, заключен-

ных с условием дожития застрахованного до срока, определенного в договоре страхования,

и представляет собой период времени между исполнением страхователем в полном объеме

обязательств по уплате страховой премии и наступлением периода страховых выплат.

Период страховых вьшлат

—

срок, в течение которого страховщик исполняет обязатель-

ства по страховым выплатам, устанавливается в договоре страхования. Страховая сумма мо-

жет быть выплачена единовременно или в виде страховой ренты: срочной или пожизненной.

Рента

—

последовательные выплаты, производимые в сроки, установленные догово-

ром страхования, например, ежегодно, раз в месяц и т.п. Различают: немедленную ренту,

выплата которой производится с первого года действия договора, и отсроченную, выплата

которой начинается после дожития застрахованного до определенного срока. Рента может

быть пожизненной

—

до момента смерти застрахованного, и временной

—

выплачивается в

течение определенного срока или определенное число раз. Рента пренумерандо выплачива-

ется в начале каждого страхового года или другого установленного договором страхования

периода, рента постнумерандо выплачивается в конце очередного периода, установленно-

го для страховых выплат.

По размеру выплачиваемой ренты (пенсии) различают условия страхования с постоян-

рюй и переменной величиной страховых выплат. В последнем случае размер ренты (пенсии)

изменяется во времени, следуя установленной договором страхования закономерности.

Аннуитет

—

ожидаемая дисконтированная (приведенная на определенный момент дей-

ствия договора страхования) стоимость последовательности страховых взносов или выплат

с учетом доживающего до этого срока числа плательщиков взносов или получателей вып-

лат. Аннуитеты используются в актуарных расчетах для оценки современной или наращен-

ной стоимости ренты (пенсии), а также в качестве коэффициентов рассрочки при опреде-

лении размера тарифных ставок, уплачиваемых в рассрочку с определенной периодичнос-

тью (годичных, месячных и т.п.), применяются также при расчете выкупных сумм, при

выплате страхового обеспечения в виде ренты (пенсии) и т.п. Аналогично тому, как при-

нято для ренты, различают аннуитеты пренумерандо и постнумерандо.

105

Раздел 2. Основы теории страхования

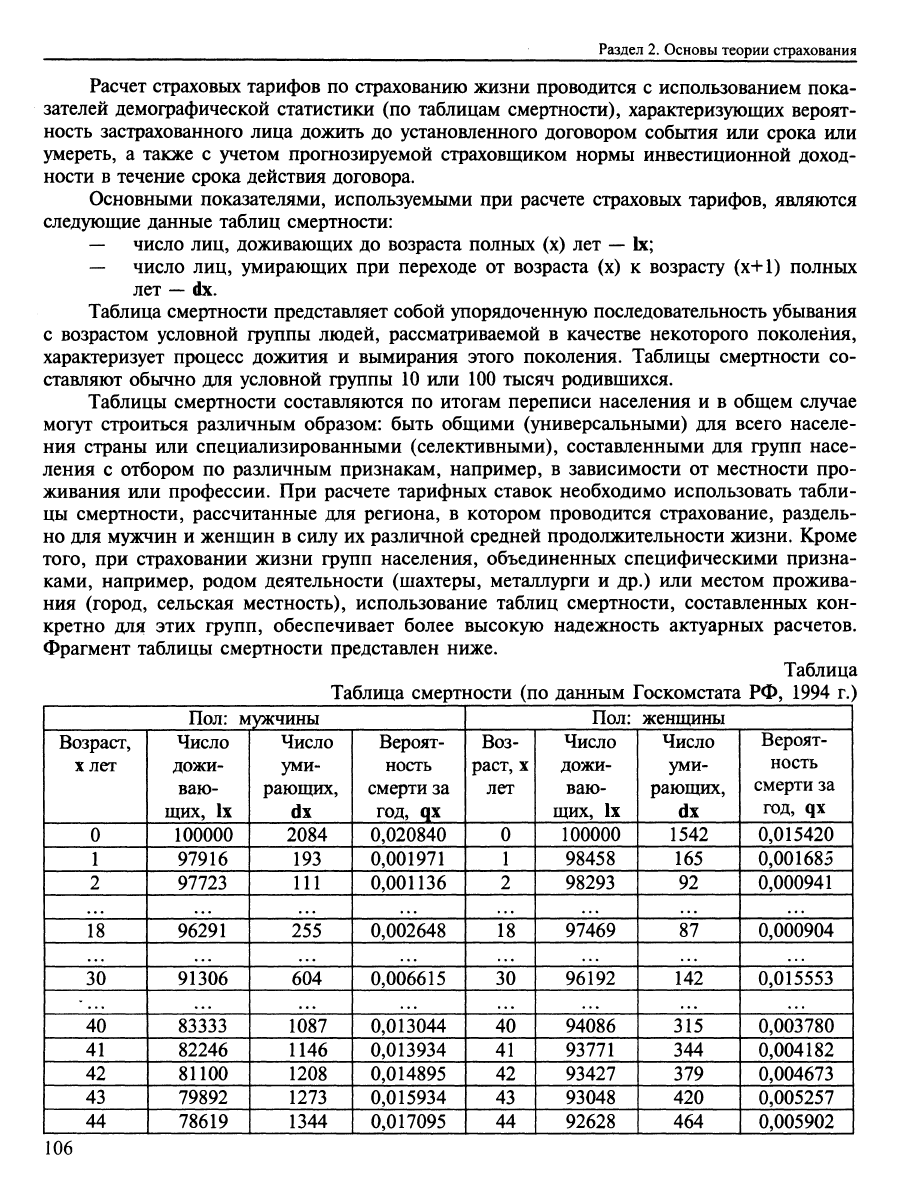

Расчет страховых тарифов по страхованию жизни проводится с использованием пока-

зателей демографической статистики (по таблицам смертности), характеризующих вероят-

ность застрахованного лица дожить до установленного договором события или срока или

умереть, а также с учетом прогнозируемой страховщиком нормы инвестиционной доход-

ности в течение срока действия договора.

Основными показателями, используемыми при расчете страховых тарифов, являются

следующие данные таблиц смертности:

— число лиц, доживающих до возраста полных (х) лет

—

1х;

— число лиц, умирающих при переходе от возраста (х) к возрасту (х+1) полных

лет

—

dx.

Таблица смертности представляет собой упорядоченную последовательность убывания

с возрастом условной группы людей, рассматриваемой в качестве некоторого поколения,

характеризует процесс дожития и вымирания этого поколения. Таблицы смертности со-

ставляют обычно для условной группы 10 или 100 тысяч родившихся.

Таблицы смертности составляются по итогам переписи населения и в общем случае

могут строиться различным образом: быть общими (универсальными) для всего населе-

ния страны или специализированными (селективными), составленными для групп насе-

ления с отбором по различным признакам, например, в зависимости от местности про-

живания или профессии. При расчете тарифных ставок необходимо использовать табли-

цы смертности, рассчитанные для региона, в котором проводится страхование, раздель-

но для мужчин и женщин в силу их различной средней продолжительности жизни. Кроме

того,

при страховании жизни групп населения, объединенных специфическими призна-

ками, например, родом деятельности (шахтеры, металлурги и др.) или местом прожива-

ния (город, сельская местность), использование таблиц смертности, составленных кон-

кретно для этих групп, обеспечивает более высокую надежность актуарных расчетов.

Фрагмент таблицы смертности представлен ниже.

Таблица

Таблица смертности (по данным Госкомстата РФ, 1994 г.)

Пол:

мужчины

Возраст,

хлет

0

1

2

18

30

40

41

42

43

44

Число

дожи-

ваю-

щих, 1х

100000

97916

97723

96291

91306

83333

82246

81100

79892

78619

Число

уми-

рающих,

dx

2084

193

111

255

604

1087

1146

1208

1273

1344

Вероят-

ность

CMqyrasa

год,

qx

0,020840

0,001971

0,001136

0,002648

0,006615

0,013044

0,013934

0,014895

0,015934

0,017095

Пол:

женщины |

Воз-

раст,

X

лет

0

1

2

18

30

40

41

42

43

44

Число

дожи-

ваю-

ищх, 1х

100000

98458

98293

97469

96192

94086

93771

93427

93048

92628

Число

уми-

рающих,

dx

1542

165

92

87

142

315

344

379

420

464

Вероят-

ность

смерти за

год,

qx

0,015420

0,001685

0,000941

0,000904

0,015553

0,003780

0,004182

0,004673

0,005257

0,005902

106

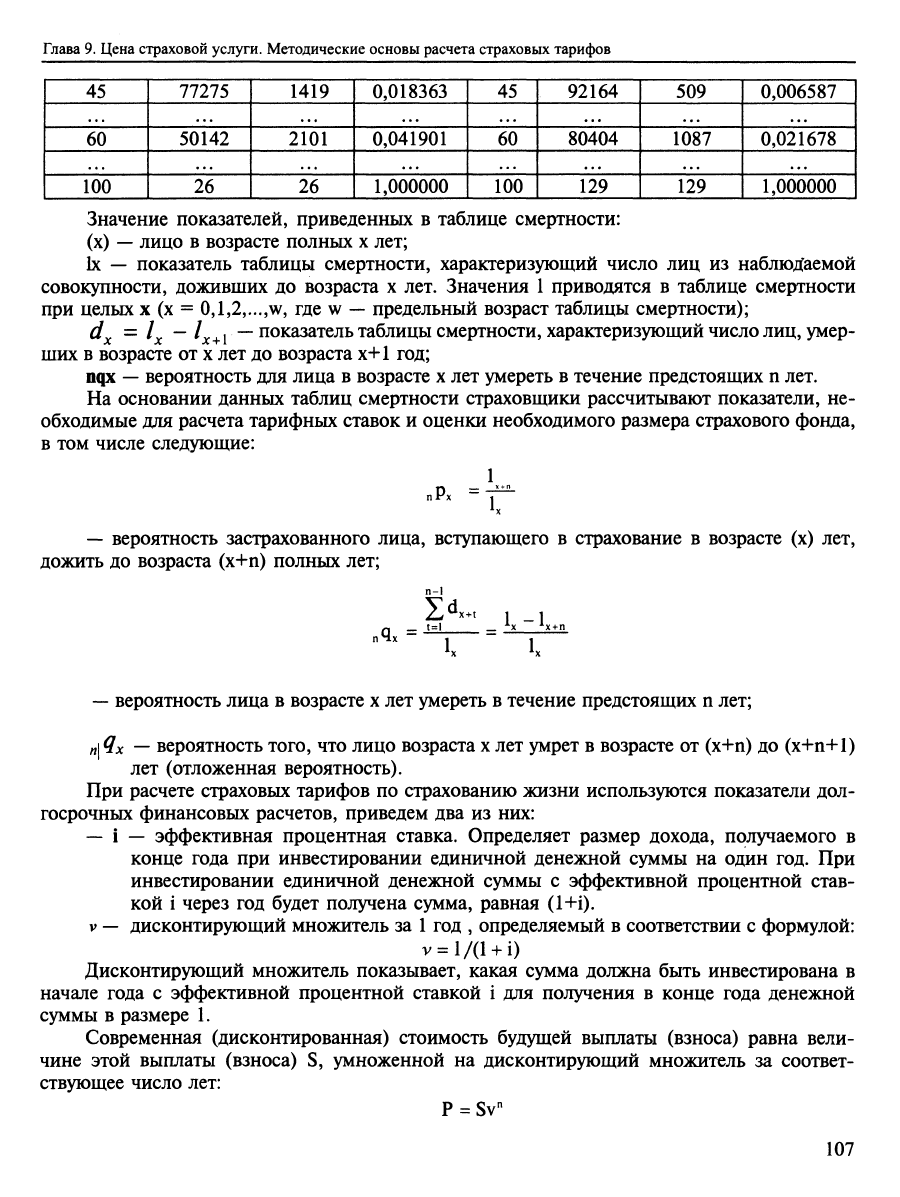

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

1

45

60

1

100

77275

50142

26

1419

2101

26

0,018363

0,041901

1,000000

45

60

100

92164

80404

129

509

1087

129

0,006587

0,021678

1,000000

Значение показателей, приведенных в таблице смертности:

(х)

—

лицо в возрасте полных х лет;

1х — показатель таблицы смертности, характеризующий число лиц из наблюдаемой

совокупности, доживших до возраста х лет. Значения

1

приводятся в таблице смертности

при целых

X

(х = 0,1,2,...,w, где w

—

предельный возраст таблицы смертности);

d^ =

Ij^

—/^^j—показатель таблицы смертности, характеризующий число

лиц,

умер-

ших в возрасте от х лет до возраста

х+1

год;

nqx

—

вероятность для лица в возрасте х лет умереть в течение предстоящих п лет.

На основании данных таблиц смертности страховщики рассчитывают показатели, не-

обходимые для расчета тарифных ставок и оценки необходимого размера страхового фонда,

в том числе следующие:

1

пРх =-р-

^х

—

вероятность застрахованного лица, вступающего в страхование в возрасте (х) лет,

дожить до возраста (х+п) полных лет;

П*1Х

П-1

—

вероятность лица в возрасте х лет умереть в течение предстоящих п лет;

п\

Qx

—

вероятность того, что лицо возраста х лет умрет в возрасте от (х+п) до (х+п+1)

лет (отложенная вероятность).

При расчете страховых тарифов по страхованию жизни используются показатели дол-

госрочных финансовых расчетов, приведем два из них:

— i — эффективная процентная ставка. Определяет размер дохода, получаемого в

конце года при инвестировании единичной денежной суммы на один год. При

инвестировании единичной денежной суммы с эффективной процентной став-

кой i через год будет получена сумма, равная (1+i).

V —

дисконтирующий множитель за

1

год , определяемый в соответствии с формулой:

v =

l/(Ui)

Дисконтирующий множитель показывает, какая сумма должна быть инвестирована в

начале года с эффективной процентной ставкой i для получения в конце года денежной

суммы в размере 1.

Современная (дисконтированная) стоимость будущей выплаты (взноса) равна вели-

чине этой выплаты (взноса) S, умноженной на дисконтирующий множитель за соответ-

ствующее число лет:

P = Sv"

107

Раздел 2. Основы теории страхования

Величина v" называется дисконтирующим за п лет множителем.

Норма доходности, принимаемая при расчетах страховых тарифов, может быть посто-

янной в течение срока действия договора страхования или, в общем случае, переменной.

Доход от инвестирования средств страховых резервов определяется по формуле сложных

процентов.

При проведении актуарных расчетов по страхованию жизни используют международ-

ную систему актуарных обозначений, в окончательной редакции утвержденную в 1954

году 14-м Международным конгрессом актуариев. Ее важнейшей особенностью является

то,

что применяемые обозначения отражают основные условия договора страхования и

финансовые обязательства сторон. Для этого к каждому основному символу, принятому

для обозначения нетто-ставки или другого показателя, добавляют знаки и символы, рас-

положенные в четырех зонах индексов сверху и снизу, слева и справа от основного симво-

ла, характеризующие условия исполнения договора. Например, индекс справа внизу (х)

характеризует возраст застрахованного на момент заключения договора страхования, а

если буквы индекса внизу справа от символа разделены двоеточием, то последний знак

(^) в индексе означает срок действия договора страхования или период выплаты ренты

(пенсии). Индекс вверху справа от основного символа, заключенный в круглые скобки

(ш),

предназначен для указания числа периодических выплат ренты и пенсии или уплаты

страховых взносов в течение года.

Примеры обозначений:

"^х'Ц ~~

единовременная нетто-ставка по договору страхования на срок п лет для лица

в возрасте х лет с условием выплаты страховой суммы выгодоприобретателю сразу после

смерти застрахованного (черта над символом), если она наступит в течение срока действия

договора;

п| х:к|

— аннуитет постнумерандо для лица в возрасте

х

лет сроком к лет, с началом выплат

через п лет после начала действия договора страхования (индекс слева внизу,

отделенный вертикальной чертой) и частотой выплат m раз в год.

Символом а (с двумя точками сверху) обозначается аннуитет пренумерандо.

Стоимость аннуитета для серии последовательных взносов или выплат рассчитывается

следующим образом. Рассмотрим, например, стоимость серии годичных взносов за к лет,

уплачиваемых в начале года, приведенную к началу срока действия договора страхования с

учетом числа доживающих плательщиков взносов на каждую последующую дату

—

аннуитет

пренумерандо. Такой аннуитет можно представить схемой, из которой видно, что если

принять стоимость каждого очередного вносимого взноса равной

1

и учитывать приращение

со временем стоимости внесенных средств исходя из нормы доходности за год — i, то

стоимость такой серии взносов, приведенную к началу срока действия договора (момент х)

и приходящуюся на каждого вступающего в страхование, можно определить следующим

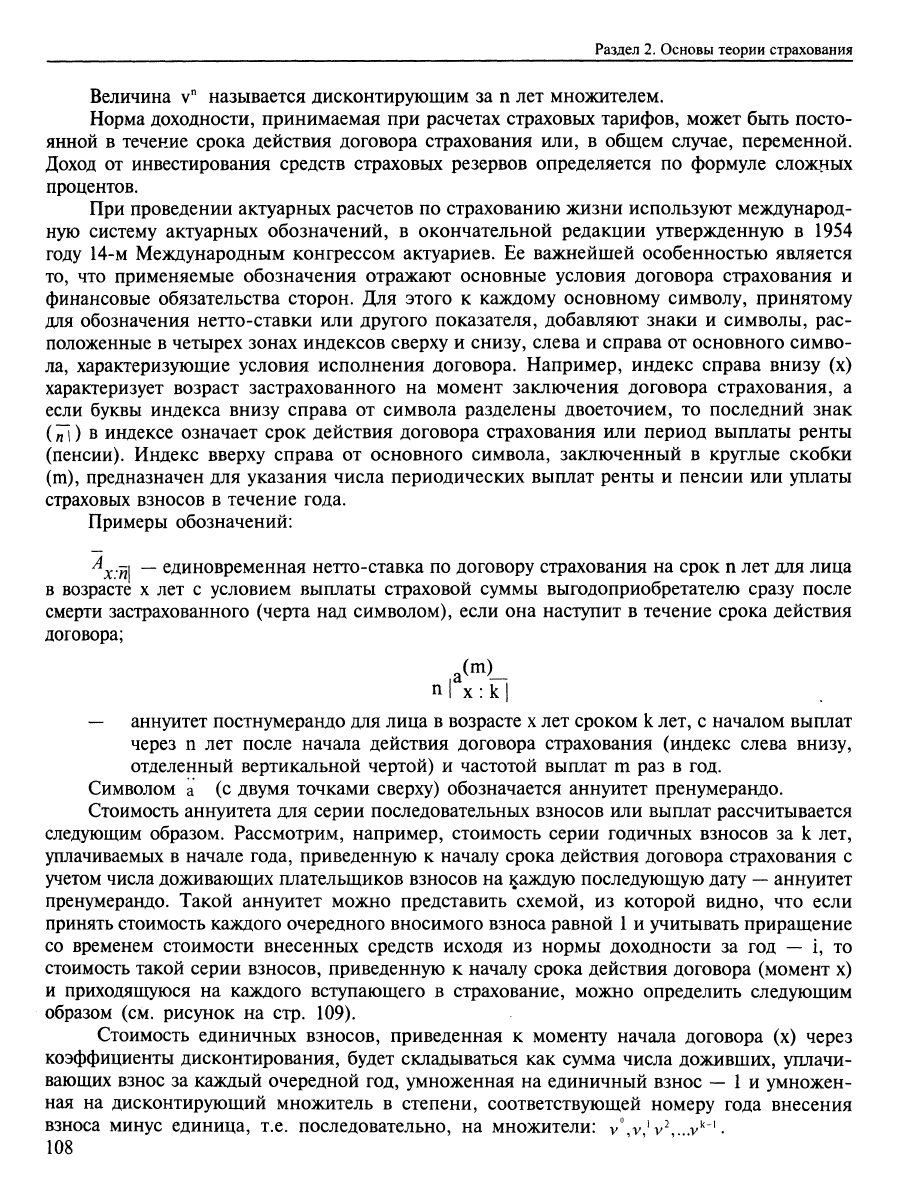

образом (см. рисунок на стр. 109).

Стоимость единичных взносов, приведенная к моменту начала договора (х) через

коэффициенты дисконтирования, будет складываться как сумма числа доживших, уплачи-

вающих взнос за каждый очередной год, умноженная на единичный взнос

— 1

и умножен-

ная на дисконтирующий множитель в степени, соответствующей номеру года внесения

взноса минус единица, т.е. последовательно, на множители: v",v'v^ v"'.

108

Глава 9. Цена страховой услуги. Методические основы расчета страховых тарифов

111 11

Т

Т Т ',') Т Т

время

0 12 ' ' К-2 к-1 К

I 1 1 \ \ 1 1 1 J— возраст

X х+1 х+2 х+К-2 х+К-1 х+К

^ смерть

^х:к1

Приведенная стоимость взносов, распределенная на число вступающих в страхование

1х, т.е. аннуитет пренумерандо axki» равен:

••_ lx + lx + l*v + lx + 2*v^+ + Ix + к -

1

* v^ ~

^

^4^' (t - х) It

а,„

=

=gv^ ^_

X '

Здесь для удобства при суммировании введена переменная t. Величина axki соответствует

приведенной на начало действия договора страхования ожидаемой стоимости взносов в размере

единичной денежной суммы, уплачиваемой ежегодно в течение срока, установленного догово-

ром страхования к лет, в начале каждого страхового года при условии, что застрахованный жив,

т.е.

уплачивается (к—1) раз. Полученное значение одновременно згаляется коэффициентом рас-

срочки для перехода от единовременного взноса по договору страхования к ежегодным взносам.

Аналогичным образом выводятся формулы для оценки приведенной на начало срока действия

договора страховаршя стоимости взносов, уплачиваемых с любой периодичностью, стоимости

серии выплат ренты, начиная с какого-то момента в будущем и другие.

Методика расчета страховых тарифов по видам страхования, относящимся к страхова-

нию жизни, включает следующие основные этапы:

— по каждому риску рассчитывается ожидаемая стоимость страхового обеспечения

на единицу страховой суммы, приведенная на момент заключения договора стра-

хования (современная ожидаемая стоимость страхового обеспечения). Получен-

ная величина принимается за единовременную нетто-ставку для конкретного риска.

Совокупность нетто-ставок по всем составляющим рискам, рассчитанная с уче-

том их характера и соотношения, представляет собой единовременную нетто-

ставку по договору страхования;

— с учетом порядка уплаты взносов страховой премии, установленного договором

страхования, определяется их ожидаемая стоимость, приведенная на начало дей-

ствия договора страхования. В том случае, если условия договора страхования

предполагают уплату страховой премии в рассрочку, полученная величина ис-

пользуется в качестве коэффициента рассрочки для расчета периодической годо-

вой (месячной, квартальной, полугодовой) нетто-ставки;

— нетто-ставка по договору страхования, предусматривающему уплату страховой

премии в рассрочку, определяется на основе единовременной нетто-ставки и

соответствующих условиям страхования коэффициентов рассрочки;

— брутто-ставка рассчитывается на основании полученного значения нетто-ставки и

принятой страховщиком величины нагрузки с учетом в необходимых случаях ха-

рактера распределения во времени расходов, входящих в нагрузку страховщика.

109