Скрыпник Н.В. Налогообложение физических лиц. ВГНА, 2009 г

Подождите немного. Документ загружается.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВСЕРОССИЙСКАЯ ГОСУДАРСТВЕННАЯ НАЛОГОВАЯ АКАДЕМИЯ

НАЛОГООБЛОЖЕНИЕ

ФИЗИЧЕСКИХ ЛИЦ

Учебно-методический комплекс

Специальность 080107 Налоги и налогообложение

Москва – 2008

2

ББК 65.261.4 я 73

С 45

Автор

профессор кафедры налогов и налогообложения

кандидат экономических наук

Н.В. Скрыпник

Рецензенты:

зав. кафедрой общеэкономических дисциплин МЭФИ

доктор экономических наук, профессор

Н.А. Смирнова

профессор кафедры налогов и налогообложения

кандидат экономических наук

Г.Н. Карпова

Утверждено и рекомендовано решением

УМС финансово-экономического факультета ВГНА Минфина России

в качестве учебно-методического издания

Ó ВГНА Минфина России, 2008

Ó Скрыпник Н.В., 2008

3

УЧЕБНАЯ ПРОГРАММА ДИСЦИПЛИНЫ

Организационно-методический раздел

Учебно-методический комплекс дисциплины «Налогообложение физиче-

ских лиц» разработан в соответствии с требованиями государственного стан-

дарта высшего профессионального образования по специальности 080107 «На-

логи и налогообложение».

Цель изучения дисциплины «Налогообложение физических лиц» заклю-

чается в том, чтобы студенты овладели теоретическими основами налогообло-

жения физических лиц, знали основные законодательные и нормативные пра-

вовые акты, определяющие систему налогообложения физических лиц, тенден-

ции и перспективы ее дальнейшего развития; умели пользоваться полученными

знаниями в конкретных ситуациях, возникающих в процессе налогообложения

физических лиц.

Изложение материала по дисциплине «Налогообложение физических

лиц» строится с учетом знаний, полученных в ходе изучения таких дисциплин,

как «Налоги и налогообложение», «Основы теории государственных финансов

и налогообложение (история финансовой мысли и налогообложение)», «Граж-

данское право».

В результате изучения дисциплины студенты должны

знать:

принципы и концепции налогообложения физических лиц;

основные понятия налогообложения физических лиц и определения этих

понятий;

Налоговый кодекс Российской Федерации в части, касающейся налогооб-

ложения физических лиц, а также другие законодательные и нормативные пра-

вовые акты;

полномочия органов исполнительной власти и органов местного само-

управления в сфере налогообложения физических лиц;

обязанности налогоплательщиков (физических лиц) по уплате налогов,

права и гарантии их обеспечения;

основные виды налоговых правонарушений со стороны физических лиц и

ответственность за их совершение;

порядок осуществления налоговыми органами контроля за соблюдением

законодательства о налогах и сборах при налогообложении физических лиц,

правильностью исчисления, полнотой и своевременностью уплаты соответст-

вующих налогов;

уметь:

применять полученные теоретические знания и практические навыки в

области налогообложения физических лиц в конкретных ситуациях, возникаю-

щих в процессе реальных налоговых отношений;

овладеть навыками:

4

самостоятельной работы с законодательными актами и нормативно-

справочными документами;

самостоятельного определения налоговой базы, учета налоговых вычетов

и льгот, исчисления сумм налогов применительно к изученным видам налогов с

физических лиц;

самостоятельного заполнения налоговой декларации, других форм доку-

ментов, касающихся налогообложения физических лиц.

Программой дисциплины «Налогообложение физических лиц» преду-

смотрено всего 132 часа, из которых 36 часов – лекции, 36 часов – семинарские

занятия и самостоятельная подготовка – 60 часов.

Изучение учебной дисциплины завершается зачетом

5

Распределение часов дисциплины

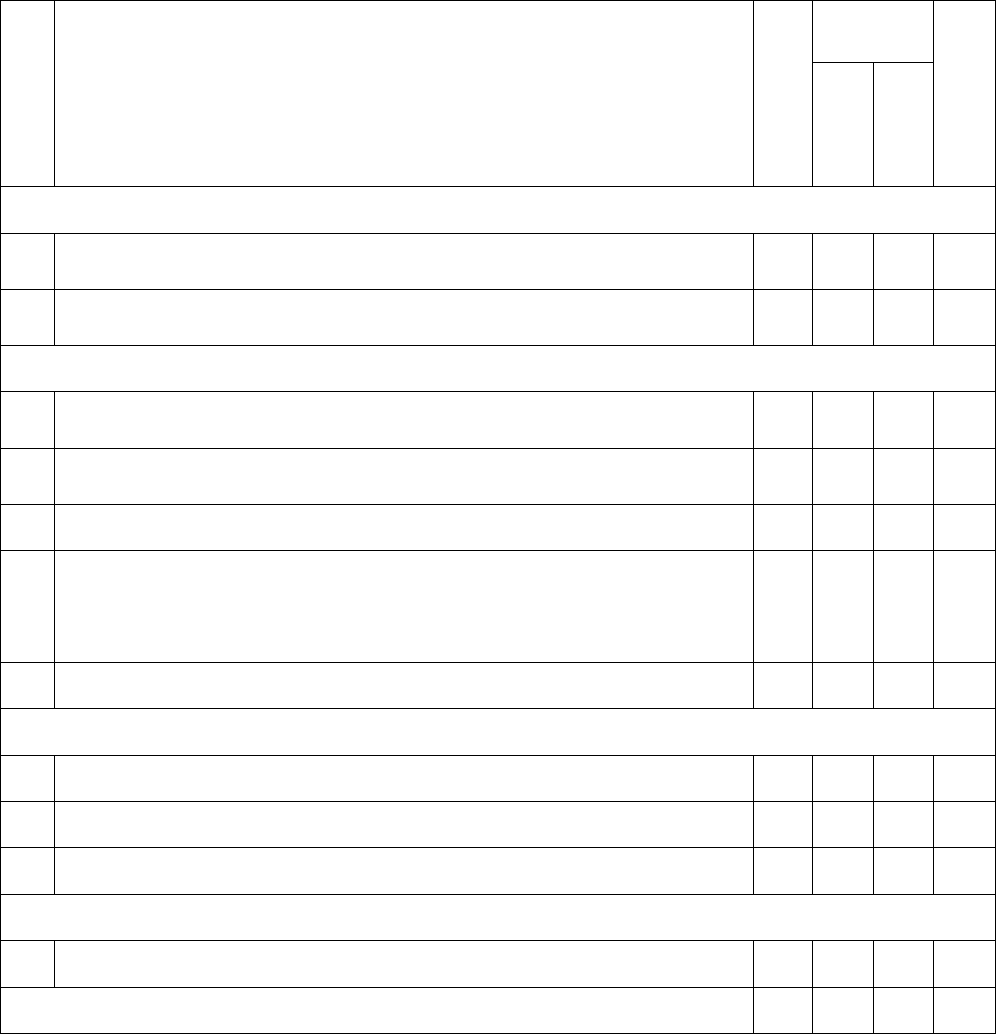

по темам и видам работ

Аудиторные

занятия

№

п/п

Название разделов и тем

Всего часов

Лекции

Семинары

Сам. работа

Раздел 1. Общие вопросы налогообложения физических лиц

1

Роль и место налогов, взимаемых с физических лиц,

в налоговой системе РФ

10 2 2 6

2

Права, обязанности физических лиц по уплате налогов и сборов

и ответственность за совершение налоговых правонарушений

10 2 2 6

Раздел 2. Налог на доходы физических лиц

3

Плательщики налога на доходы физических лиц и объект нало-

гообложения

14 4 4 6

4

Доходы, не подлежащие налогообложению. Налоговые вычеты.

Порядок исчисления налога

16 4 4 8

5

Порядок и сроки уплаты НДФЛ. Декларирование годового дохода 14 4 4 6

6

Особенности исчисления налога физическими лицами, зарегист-

рированными и осуществляющими деятельность без образования

юридического лица, частными нотариусами и другими лицами,

занимающимися частной практикой

14 4 4 6

7

Налогообложение иностранных граждан и лиц без гражданства 10 2 2 6

Раздел 3. Имущественные налоги с физических лиц

8

Налог на имущество физических лиц 12 4 4 4

9

Земельный налог 12 4 4 4

10

Транспортный налог 12 4 4 4

Раздел 4. Прочие налоги и сборы с физических лиц

11

Государственная пошлина 8 2 2 4

Итого 132 36 36 60

6

Содержание учебной дисциплины

Раздел 1. Общие вопросы налогообложения физических лиц

Тема 1. Роль и место налогов, взимаемых с физических лиц,

в налоговой системе Российской Федерации

Понятие физического и юридического лица в НК РФ. Характеристика на-

логов, уплачиваемых физическими лицами, их место в общей системе налогов

и сборов в РФ. Основные этапы реформирования налогообложения физических

лиц в период становления и развития налоговой системы в РФ. Налогообложе-

ние физических лиц в современных условиях. Проблемы и перспективы даль-

нейшего совершенствования налогообложения физических лиц в РФ.

Тема 2. Права, обязанности физических лиц

по уплате налогов и сборов

и ответственность за совершение налоговых правонарушений

Основные права и обязанности физических лиц по уплате налогов и сбо-

ров. Ответственность налогоплательщиков за достоверность указанной инфор-

мации. Сроки давности при контроле за правильностью исчисления и уплаты

налогов с физических лиц. Штрафы и санкции, применяемые в случаях нару-

шения НК РФ. Порядок взыскания налога и возврата излишне уплаченных

сумм налога. Изменение срока уплаты налога в отношении физических лиц: ос-

новные формы и основания для их предоставления. Устранение двойного нало-

гообложения.

Раздел 2. Налог на доходы физических лиц

Тема 3. Плательщики налога на доходы физических лиц и

объект налогообложения

Плательщики налога на доходы физических лиц. Категории плательщи-

ков в зависимости от их статуса: налоговые резиденты РФ и лица, не являю-

щиеся налоговыми резидентами. Объект налогообложения: доходы, получен-

ные от источников в РФ, и доходы, полученные от источников за пределами

РФ. Налоговая база, ее состав. Особенности определения налоговой базы при

получении доходов в различных формах и видах (денежной, натуральной, в ви-

де материальной выгоды). Особенности определения налоговой базы по дого-

ворам страхования, по договорам негосударственного пенсионного обеспече-

ния и договорам обязательного пенсионного страхования, заключаемым с него-

сударственными пенсионными фондами. Особенности уплаты налога на дохо-

ды в отношении доходов от долевого участия в организации. Налоговые ставки.

Налоговый период.

7

Тема 4. Доходы, не подлежащие налогообложению.

Налоговые вычеты. Порядок исчисления налога

Перечень доходов, которые полностью или частично не подлежат вклю-

чению в налоговую базу. Условия, при которых отдельные виды доходов не

подлежат налогообложению. Налоговые вычеты, их виды (стандартные, соци-

альные, имущественные, профессиональные). Порядок предоставления налого-

вых вычетов. Влияние вычетов на исчисление налога. Примеры расчета налого-

вых вычетов, налоговой базы и налога.

Тема 5. Порядок и сроки уплаты НДФЛ.

Декларирование годового дохода

Категории налогоплательщиков, которые самостоятельно исчисляют

сумму налога. Порядок удержания и перечисления НДФЛ налоговыми агента-

ми. Сроки уплаты НДФЛ. Декларирование годового дохода. Категории налого-

плательщиков, обязанных предоставлять налоговую декларацию. Лица, имею-

щие право на предоставление декларации. Структура налоговых деклараций.

Примеры заполнения налоговых деклараций. Ответственность за нарушение

срока предоставления налоговой декларации.

Тема 6. Особенности исчисления налога физическими лицами,

зарегистрированными и осуществляющими

деятельность без образования юридического лица,

частными нотариусами и другими лицами,

занимающимися частной практикой

Категории указанных плательщиков. Порядок расчета платежей. Расходы,

непосредственно связанные с извлечением доходов. Состав расходов. Расходы

по авторским договорам. Порядок и сроки уплаты налога.

Тема 7. Налогообложение иностранных граждан и

лиц без гражданства

Особенности налогообложения иностранных граждан, находящихся в РФ.

Категории иностранных граждан, доходы которых не подлежат налогообложе-

нию. Льготы, предоставляемые при налогообложении иностранных физических

лиц. Сроки предоставления сведений о доходах иностранных физических лиц.

Раздел 3. Имущественные налоги с физических лиц

Тема 8. Налог на имущество физических лиц

Плательщики налога на имущество физических лиц. Виды налогообла-

гаемого имущества физических лиц. Определение налоговой базы в целях ис-

числения налога. Ставки налога. Сроки уплаты налога на имущество физиче-

8

ских лиц. Виды льгот и категории плательщиков, на которых эти льготы рас-

пространяются. Перспективы изменения налога на имущество физических лиц.

Тема 9. Земельный налог

Плательщики земельного налога. Объект налогообложения. Налоговая

база и порядок ее определения. Особенности определения налоговой базы для

льготных категорий налогоплательщиков. Полномочия местных органов власти

в отношении установления ставок налога и льгот. Налоговый период, отчетный

период. Налоговые ставки. Порядок исчисления налога. Порядок и сроки упла-

ты налога.

Тема 10. Транспортный налог

Плательщики налога. Объект налогообложения. Налоговая база. Налого-

вый период. Налоговые ставки. Полномочия субъектов РФ в отношении уста-

новления ставок налога и льгот. Примеры транспортного налога по отдельным

субъектам РФ. Порядок исчисления налога. Порядок и сроки уплаты транс-

портного налога. Примеры исчисления транспортного налога.

Раздел 4. Прочие налоги и сборы с физических лиц

Тема 11. Государственная пошлина

Понятие государственной пошлины. Физические лица – плательщики го-

сударственной пошлины. Объекты взимания государственной пошлины. Разме-

ры и порядок уплаты государственной пошлины физическими лицами.

9

УЧЕБНО-МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ

Курс лекций

Методические рекомендации

по проведению аудиторных занятий в виде лекций

Лекции представляют собой изложение основных разделов курса «Нало-

гообложение физических лиц», составлены в соответствии с тематическим пла-

ном и учебной программой по данной дисциплине.

Курс лекций включает в себя 11 основных тем, относящихся к соответст-

вующим разделам учебной программы.

В лекционном материале рассматриваются основные элементы налогов,

взимаемых с физических лиц, подробно раскрывается механизм их исчисления,

анализируются произошедшие изменения, тенденции, а также дальнейшие пер-

спективы совершенствования налогообложения физических лиц.

При чтении лекций целесообразно использовать приведенные в курсе

лекций схемы, рисунки, таблицы, которые поясняют и дополняют теоретиче-

ское изложение материала, способствуют лучшему его усвоению.

При подготовке курса лекций в основу был положен Налоговый кодекс

РФ, действующие законодательные акты и инструктивные материалы, регла-

ментирующие исчисление и взимание рассматриваемых налогов и сборов.

Раздел 1. Общие вопросы налогообложения физических лиц

Лекция 1. Роль и место налогов, взимаемых с физических лиц

в налоговой системе Российской Федерации

Рассмотрение вопросов, связанных с налогообложением физических лиц,

требует четкого представления самого понятия физического лица.

В ст.11 НК РФ приводится понятие физических лиц, которое использует-

ся для целей Налогового кодекса и иных актов законодательства о налогах и

сборах в РФ.

Физические лица – это граждане Российской Федерации, иностранные

граждане и лица без гражданства. Индивидуальные предприниматели – это

также физические лица, зарегистрированные в установленном порядке и осу-

ществляющие предпринимательскую деятельность без образования юридиче-

ского лица. Физические лица, осуществляющие предпринимательскую дея-

тельность без образования юридического лица, но не зарегистрировавшиеся в

качестве индивидуальных предпринимателей в нарушение требований граж-

данского законодательства РФ, при исполнении обязанностей, возложенных на

них Налоговым кодексом РФ, не вправе ссылаться на то, что они не являются

индивидуальными предпринимателями.

В налоговой системе Российской Федерации присутствуют следующие

налоги и сборы, уплачиваемые физическими лицами:

10

- налог на доходы физических лиц (НДФЛ),

- налог на имущество физических лиц,

- транспортный налог,

- земельный налог,

- государственная пошлина.

Кроме этого, индивидуальные предприниматели, адвокаты, члены кре-

стьянского (фермерского) хозяйства, другие физические лица в случаях, преду-

смотренных законодательством РФ, могут выступать плательщиками НДС, ак-

цизов, единого социального налога, налога на добычу полезных ископаемых,

водного налога, сборов за пользование объектами животного мира и за пользо-

вание объектами водных биологических ресурсов, налога на игорный бизнес,

единого налога при упрощенной системе налогообложения, единого налога на

вмененный доход для отдельных видов деятельности.

В российском законодательстве о налогах и сборах отсутствует какой-либо

один закон, регулирующий налогообложение физических лиц. Взимание каждо-

го из налогов регулируется специальными главами Налогового кодекса РФ. Ис-

ключение составляет налог на имущество физических лиц, который был введен в

действие Законом Российской Федерации от 9 декабря 1991 г. № 2003-1 «О на-

логах на имущество физических лиц». В настоящее время этот закон действует в

редакции Закона РФ от 22.08. 2004 г. № 122-ФЗ.

В соответствии со ст. 13–15 НК РФ перечисленные выше налоги, уплачи-

ваемые физическими лицами, относятся соответственно к федеральным нало-

гам и сборам, региональным налогам и местным налогам. Кроме того, отдель-

ные категории физических лиц, названные выше, могут применять специаль-

ные режимы налогообложения (например, упрощенную систему налогообло-

жения, систему налогообложения в виде единого налога на вмененный доход

для отдельных видов деятельности и др.).

За последние годы произошли существенные изменения в налоговой сис-

теме РФ: были отменены действовавшие ранее налоги (например, налог с про-

даж, налог на операции с ценными бумагами, сбор за пользование наименований

«Россия», «Российская Федерация», налог на рекламу и др.); введены новые

(единый налог на вмененный доход, транспортный налог, единый сельскохозяй-

ственный налог); подоходный налог с физических лиц, основанный на прогрес-

сивной шкале налогообложения, был заменен налогом на доходы физических

лиц с применением так называемой плоской шкалы налогообложения. С 1 июля

2005 г. Федеральный закон от 12 декабря 2005 г. № 78-ФЗ отменил существо-

вавший ранее налог с физических лиц – налог с имущества, переходящего в по-

рядке наследования или дарения. В соответствии с ним налогообложению под-

лежало все имущество (например, жилые дома, квартиры, дачи, транспортные

средства, предметы антиквариата и искусства, ювелирные изделия, а также пае-

накопления и вклады в банках, земельные участки, валютные ценности и др.),

которое физическое лицо получало по наследству или в качестве дара как от

ближайших родственников, так и сторонних лиц. В настоящее время доходы в

денежной и натуральной формах, полученные в порядке наследования, освобож-