Скрыпник Н.В. Налогообложение физических лиц. ВГНА, 2009 г

Подождите немного. Документ загружается.

31

Это закреплено в ст. 221 НК РФ.

Физическим лицам, осуществляющим предпринимательскую деятельность

без образования юридического лица, зарегистрированным в установленном по-

рядке, а также частным нотариусам и другим лицам, занимающимся в установ-

ленном порядке частной практикой, профессиональные налоговые вычеты пре-

доставляются в сумме фактически произведенных ими и документально подтвер-

жденных расходов, непосредственно связанных с извлечением доходов.

При исчислении налоговой базы по итогам отчетного налогового периода

производится суммирование расходов по всем совершенным сделкам (операци-

ям, действиям) независимо от того, получен по каждой из них в отдельности

доход или убыток.

В случае осуществления индивидуальным предпринимателем нескольких

видов деятельности при определении налоговой базы по итогам отчетного на-

логового периода к вычету принимается совокупная сумма расходов, произве-

денных по всем видам предпринимательской деятельности.

Суммы налога на имущество физических лиц, уплаченного налогопла-

тельщиками, принимаются к вычету в том случае, если имущество, являющееся

объектом налогообложения в соответствии со статьями главы «Налог на иму-

щество физических лиц» (за исключением жилых домов, квартир, дач и гара-

жей), непосредственно используется для осуществления предпринимательской

деятельности.

К расходам предпринимателей в составе профессиональных налоговых

вычетов относятся также суммы налогов, предусмотренные действующим за-

конодательством о налогах и сборах для осуществляемых ими видов деятельно-

сти (за исключением налога на доходы физических лиц), начисленные или уп-

лаченные предпринимателями за налоговый период. Например, в состав про-

фессиональных вычетов включаются единый социальный налог, уплаченный

предпринимателями в отчетном (налоговом) периоде как в качестве платель-

щиков данного налога, так и в качестве работодателей, производящих выплаты

наемным работникам, НДС, акцизы и др.

Индивидуальные предприниматели, не имеющие возможности докумен-

тально подтвердить расходы, связанные с предпринимательской деятельно-

стью, могут применить профессиональный налоговый вычет в размере 20% от

общей суммы доходов, полученной от предпринимательской деятельности. Это

положение не применяется в отношении физических лиц, осуществляющих

предпринимательскую деятельность без образования юридического лица, но не

зарегистрированные в качестве индивидуальных предпринимателей.

При определении налоговой базы в отношении доходов от предпринима-

тельской деятельности не могут учитываться одновременно документально

подтвержденные расходы и расходы по нормативу.

Налогоплательщики, получающие авторские вознаграждения или возна-

граждения за создание, исполнение или иное использование произведений нау-

ки, литературы и искусства, вознаграждения авторам открытий, изобретений и

промышленных образцов, также имеют право на профессиональные налоговые

32

вычеты в сумме фактически произведенных и документально подтвержденных

расходов.

Если эти расходы не могут быть подтверждены документально, они при-

нимаются к вычету в соответствующих размерах (п.3 ст. 221 НК РФ).

Налоговые ставки по налогу на доходы физических лиц

Налоговый кодекс предусматривает пять ставок налога на доходы физи-

ческих лиц – 9, 13, 30 и 35 и 15%.

Ставка налога, которую надо применить при исчислении налога, зависит

не от размера, а от вида дохода. Статья 210 Налогового кодекса РФ содержит

специальную оговорку: "Налоговая база определяется отдельно по каждому виду

доходов, в отношении которых установлены различные налоговые ставки".

По ставке 13% облагается большинство получаемых налогоплательщика-

ми доходов (заработная плата и иные выплаты в качестве оплаты труда, возна-

граждения по договорам гражданско-правового характера и т.д.). По этой же

ставке облагаются доходы, полученные индивидуальными предпринимателями

(не использующими специальные налоговые режимы), а также частными нота-

риусами и лицами, занимающимися частной практикой.

Для некоторых доходов установлены специальные налоговые ставки:

35%, 30% ,15% и 9%.

По ставке 35% облагаются следующие виды доходов:

1. Стоимость любых выигрышей и призов, получаемых в конкурсах,

играх и других мероприятиях в целях рекламы товаров, работ и услуг (в сумме,

превышающей 4000 руб. на одного человека за налоговый период – календар-

ный год).

2. Процентные доходы по вкладам в банках в части превышения разме-

ров, указанных в ст. 214.2 НК РФ и 9% годовых по вкладам в иностранной валю-

те.

3. Суммы экономии на процентах при получении налогоплательщика-

ми заемных (кредитных) средств в части превышения размеров, указанных в

п.2 ст.212 НК РФ.

По ставке 30% облагаются все доходы, получаемые физическими лицами,

не являющимися налоговыми резидентами Российской Федерации.

По ставке 15% облагаются доходы, полученные физическими лицами на-

логовыми нерезидентами в виде дивидендов от долевого участия в деятельно-

сти российских организаций.

По ставке 9% облагаются:

- доходы от долевого участия в деятельности организаций, полученные

физическими лицами – налоговыми резидентами в виде дивидендов;

- доходы в виде процентов по облигациям с ипотечным покрытием,

эмитированным до 1 января 2007 г., а также по доходам учредителей довери-

тельного управления ипотечным покрытием, полученным на основании приоб-

ретения ипотечных сертификатов участия, выданных управляющим ипотечным

покрытием до 1 января 2007 г.

33

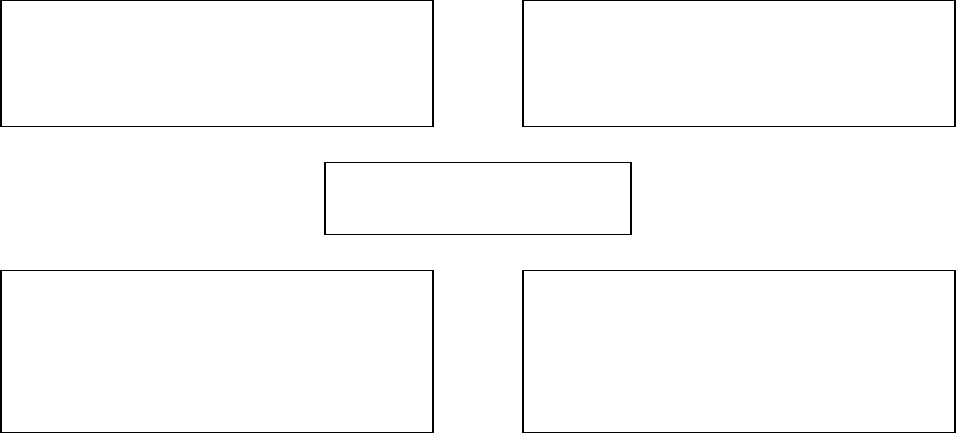

Общая сумма налога за календарный год например, для налогового рези-

дента исчисляется по формуле:

Общая сумма налога

за календарный год

=

Сумма

налога по

ставке 13%

+

Сумма

налога по

ставке 35%

+

Сумма

налога по

ставке 9%

Рис. 5. Порядок исчисления общей суммы налога за календарный год

Дата фактического получения дохода

Для правильного определения налоговой базы по уплате НДФЛ важным

этапом является определение даты фактического получения дохода. Эти вопро-

сы отражены в ст. 223 НК РФ.

Дата фактического получения дохода при получении его в денежной

форме определяется как день выплаты дохода, в том числе перечисление на

счета налогоплательщиков в банках либо по получению на счета третьих лиц.

Если же доход получен в натуральной форме, то (как уже было рассмот-

рено ранее) датой его фактического получения считается день передачи дохода

налогоплательщику в натуральной форме.

Лекция 5. Порядок и сроки уплаты НДФЛ.

Декларирование годового дохода

Налоговым периодом, как сказано в ст. 216 НК РФ, признается календар-

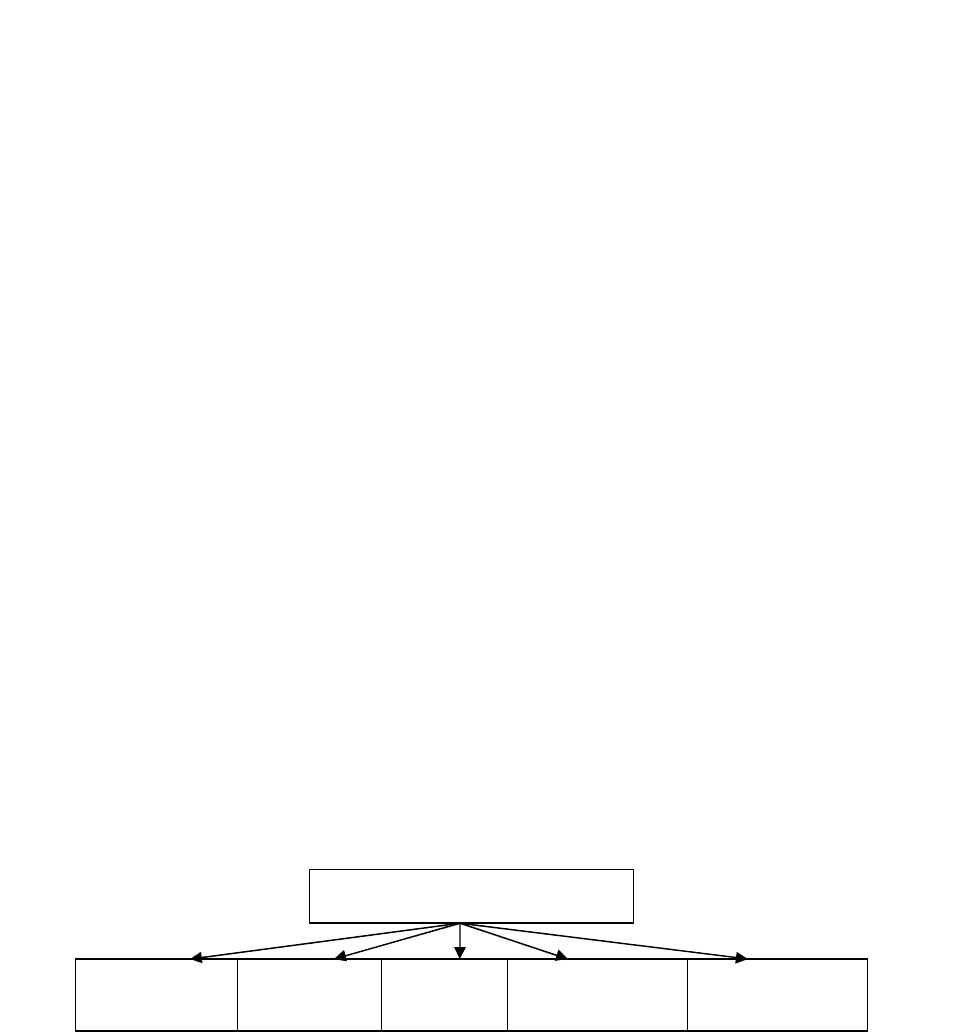

ный год. Порядок исчисления НДФЛ установлен ст. 225 НК РФ. На рис.6 пред-

ставлена схема, отображающая порядок исчисления НДФЛ.

Рис. 6. Порядок исчисления НДФЛ

Сумма налога исчисляется

как соответствующая налоговой ставке

процентная доля налоговой базы

Общая сумма налога представляет собой

сумму, полученную в результате сложе-

ния сумм налога, исчисленных по ставке

13% и иным ставкам

Порядок исчисления

налога

Сумма налога определяется в полных

рублях. Сумма налога менее 50 копеек

отбрасывается, а 50 копеек и более

округляются до полного рубля

Общая сумма налога исчисляется по ито-

гам налогового периода применительно

ко всем доходам налогоплательщика, дата

получения которых относится к соответ-

ствующему налоговому периоду

34

Налоговая база определяется отдельно по каждому виду доходов, в отно-

шении которых установлены различные ставки. Общая сумма налога исчисля-

ется по итогам налогового периода по всем доходам налогоплательщика, дата

получения которых относится к соответствующему периоду.

Особенности исчисления налога на доходы физических лиц налоговыми

агентами указаны в ст.226 НК РФ, особенности исчисления сумм налога от-

дельными категориями физических лиц – (в ст. 227 НК РФ).

Источниками выплат доходов могут выступать российские организации,

индивидуальные предприниматели, постоянные представительства иностран-

ных организаций в РФ, от которых или в результате отношений с которыми на-

логоплательщик получил доходы. Указанные лица в гл. 23 именуются налого-

выми агентами. Они обязаны исчислить, удержать у налогоплательщика и уп-

латить сумму налога на доходы физических лиц.

Налог с доходов адвокатов исчисляется, удерживается и уплачивается

коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Исчисление сумм налога производится налоговым агентом нарастающим

итогом с начала налогового периода по итогам каждого месяца применительно

ко всем доходам, в отношении которых установлена ставка 13%, начисленных

налогоплательщику за данный период. Сумма налога применительно к дохо-

дам, в отношении которых предусмотрены иные налоговые ставки, исчисляется

налоговым агентом отдельно по каждой сумме указанного дохода, начисленно-

го налогоплательщику.

Налог удерживается налоговым агентом непосредственно из доходов на-

логоплательщика и за счет любых денежных средств, выплачиваемых ему, при

фактической выплате денежных средств. Удерживаемая сумма налога не может

превышать 50% суммы выплат.

Если налоговый агент не имеет возможности удержать налог с физиче-

ского лица, он должен в течение месяца сообщить об этом в налоговый орган

по месту своего учета.

Перечисление налога производится агентом не позднее дня получения в

банке наличных денежных средств на выплату доходов, а также дня перечисле-

ния дохода со счета налоговых агентов на счета налогоплательщика.

В иных случаях налоговые агенты перечисляют суммы исчисленного и

удержанного налога не позднее дня, следующего за днем фактического получе-

ния налогоплательщиком дохода, для доходов, выплачиваемых в денежной

форме. Для доходов, полученных в натуральной форме или в виде материаль-

ной выгоды, днем исчисления и удержания налога является день, следующий за

днем фактического удержания исчисленной суммы налога.

Декларирование налогоплательщиком – физическим лицом своих дохо-

дов производится в случае, если:

- доход получен от физических лиц, не являющихся налоговыми аген-

тами, на основании договоров гражданско-правового характера;

- налогоплательщики имеют право на получение социальных, имущест-

венных и профессиональных вычетов;

35

- исходя из сумм, полученных от продажи имущества, принадлежащего

этим лицам на праве собственности;

- при получении дохода от налогового агента не был удержан налог;

- физические лица, являющиеся налоговыми резидентами РФ, получили

доходы от источников за пределами РФ;

- физические лица получили выигрыши от организаторов лотерей, то-

тализаторов и других основанных на риске игр (в т.ч. с использованием игро-

вых автоматов) и другие (ст.228 НК РФ).

Налоговая декларация представляется не позднее 30 апреля года, сле-

дующего за истекшим налоговым периодом.

Положения, касающиеся налоговой декларации, подробно изложены в ст.

229 НК РФ.

Лекция 6. Особенности исчисления налога физическими лицами,

зарегистрированными и осуществляющими деятельность

без образования юридического лица, частными нотариусами и

другими лицами, занимающимися частной практикой

Предприниматели без образования юридического лица, частные нотариу-

сы и другие лица, занимающиеся частной практикой, исчисляют суммы налога,

подлежащие уплате в соответствующий бюджет, в порядке, установленном ст.

225 НК РФ, самостоятельно.

В налоговый орган указанные лица обязаны представить налоговую дек-

ларацию по месту своего учета в сроки, установленные ст.229 НК РФ. Срок уп-

латы налога – не позднее 15 июля года, следующего за истекшим налоговым

периодом.

Исчисление суммы авансовых платежей производится налоговым орга-

ном. Налоговый орган рассчитывает сумму авансового платежа на текущий на-

логовый период на основании представленной декларации.

Авансовые платежи уплачиваются налогоплательщиком на основании

налоговых уведомлений:

1) за январь – июнь – не позднее 15 июля текущего года в размере по-

ловины годовой суммы авансовых платежей;

2) за июль – сентябрь – не позднее 15 октября текущего года в размере

одной четвертой годовой суммы авансовых платежей;

3) за октябрь – декабрь – не позднее 15 января следующего года в раз-

мере одной четвертой годовой суммы авансовых платежей.

Авансовые платежи должны быть пересмотрены в случае увеличения или

уменьшения дохода более чем на 50%. Для этого налогоплательщик обязан

предоставить новую налоговую декларацию с указанием суммы предполагае-

мого дохода.

36

Лекция 7. Налогообложение

иностранных граждан и лиц без гражданства

Статья 215 НК РФ регулирует вопросы, связанные с особенностями нало-

гообложения доходов отдельных категорий иностранных граждан.

В Российской Федерации не облагаются налогом те доходы иностранных

граждан, а также проживающих с ними членов их семей, которые они получают

от выполнения обязанностей, связанных с дипломатической и консульской

службой. Если указанные иностранные граждане получают доходы от источни-

ков в РФ, не связанных с дипломатической и консульской службой этих лиц,

такие доходы подлежат налогообложению в РФ на основании положений, со-

держащихся в гл.23 НК РФ.

Также не подлежат обложению налогом на доходы физических лиц дохо-

ды сотрудников международных организаций. Это положение применяется с

учетом устава соответствующей международной организации.

Раздел 3. Имущественные налоги с физических лиц

Лекция 8. Налог на имущество физических лиц

Налог на имущество физических лиц введен Законом РФ от 09.12.1991 г.

№ 2003-1, взимается на основании Налогового кодекса РФ и названного выше

Закона с учетом изменений, внесенных в него Федеральным законом от

22.08.2004 г. № 122-ФЗ и вступивших в силу с 1 января 2005г.

Плательщиками налога признаются физические лица – собственники

имущества, признаваемого объектом налогообложения (в том числе индивиду-

альные предприниматели).

Объектами налогообложения признаются жилые дома, квартиры, дачи,

гаражи, иные строения, помещения и сооружения.

На рис. 7 представлены виды имущества, признаваемого объектами нало-

гообложения.

Рис. 7. Объекты обложения налогом на имущество физических лиц

Налоговой базой для исчисления налога является суммарная инвентари-

зационная стоимость объекта, определяемая органами технической инвента-

ризации.

Инвентаризационная стоимость – это восстановительная стоимость объ-

екта с учетом износа и динамики роста цен на строительную продукцию, рабо-

ты и услуги.

Суммарная инвентаризационная стоимость – это сумма инвентаризаци-

онных стоимостей, принадлежащих одному физическому лицу на праве собст-

Объект налогообложения

Жилые дома Квартиры Дачи

Гаражи, иные

строения

Помещения и

сооружения

37

венности строений, помещений, сооружений, признаваемых объектами налого-

обложения.

Ставки налога на строения, помещения и сооружения устанавливаются

органами местного самоуправления в зависимости от суммарной инвентари-

зационной стоимости в следующих пределах:

Стоимость имущества Ставка налога

До 300 тыс. рублей До 0,1%

От 300 тыс. рублей до 500 тыс. рублей От 0,1% до 0,3%

Свыше 500 тыс. рублей От 0,3 до 2%

Предельные ставки налога на имущество физических лиц определены зако-

ном и не могут превышать указанных размеров. Представительные органы мест-

ного самоуправления могут определять дифференциацию ставок в установленных

пределах в зависимости от суммарной инвентаризационной стоимости, типа ис-

пользования строений, помещений и сооружений и по иным критериям.

Льготы по налогу устанавливает ст.4 Закона РФ № 2003-1.

Например, от уплаты налога освобождаются следующие категории граждан:

- Герои Советского Союза и Герои Российской Федерации, лица, на-

гражденные орденом Славы всех трех степеней;

- инвалиды I и II групп, инвалиды с детства;

- участники гражданской и Великой Отечественной войн, других бое-

вых операций по защите СССР;

- лица вольнонаемного состава Советской Армии, Военно-Морского

Флота, органов внутренних дел и государственной безопасности, занимавшие

штатные должности в воинских частях, штабах и учреждениях, входивших в

состав действующей армии в период Великой Отечественной войны;

- граждане, подвергшиеся воздействию радиации вследствие катастрофы

на Чернобыльской АЭС; инвалиды вследствие чернобыльской катастрофы и др.

Налог на строения, помещения, сооружения не уплачивается:

1) пенсионерами, получающими пенсии, назначаемые в порядке, уста-

новленном пенсионным законодательством Российской Федерации;

2) гражданами, уволенными с военной службы или призывающимися

на военные сборы, выполнявшими интернациональный долг в Афганистане и

других странах, где велись боевые действия;

3) родителями и супругами военнослужащих и государственных слу-

жащих, погибших при исполнении служебных обязанностей;

4) со специально оборудованных сооружений, строений, помещений

(включая жилье), принадлежащих деятелям культуры, искусства и народным

мастерам на праве собственности и используемых исключительно в качестве

творческих мастерских, ателье, студий, а также с жилой площади, используемой

для организации открытых для посещения негосударственных музеев, галерей,

библиотек и других организаций культуры на период такого их использования;

5) собственниками жилого строения жилой площадью до 50 квадрат-

ных метров и хозяйственных строений и сооружений общей площадью до 50

38

квадратных метров, расположенных на участках в садоводческих и дачных не-

коммерческих объединениях граждан.

В общем случае для получения льгот по уплате налогов физические лица,

имеющие право на них, самостоятельно представляют необходимые документы

в налоговые органы.

При утрате в течение года права на льготу исчисление указанных налогов

производится начиная с месяца, следующего за утратой этого права.

В случае несвоевременного обращения за предоставлением льготы по уп-

лате налогов перерасчет суммы налогов производится не более чем за 3 года по

письменному заявлению налогоплательщика.

Налоговый период – календарный год.

Исчисление налога производится налоговыми органами. Налог на строе-

ния, помещения и сооружения исчисляется на основании данных об их инвен-

таризационной стоимости по состоянию на 1 января каждого года.

Платежные извещения об уплате налога вручаются налогоплательщикам

налоговыми органами не позднее 1 августа. Уплата налога производится рав-

ными долями в два срока – не позднее 15 сентября и 15 ноября. Лица, своевре-

менно не привлеченные к уплате налога, уплачивают его не более, чем за три

предыдущих года.

Лекция 9. Земельный налог (физические лица)

Земельный налог, начиная с 2005 г., устанавливается и вводится в дейст-

вие гл. 31 НК РФ и нормативными правовыми актами представительных орга-

нов муниципальных образований.

Земельный налог относится к местным налогам.

Налогоплательщики – физические лица, обладающие земельными уча-

стками на праве собственности, праве постоянного (бессрочного) пользования

или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении зе-

мельных участков, находящихся у них на праве безвозмездного срочного поль-

зования или переданных им по договору аренды.

Объект налогообложения согласно ст. 389 НК РФ – земельные участки,

расположенные в пределах муниципального образования (городов федерально-

го значения Москвы и Санкт-Петербурга), на территории которого введен на-

лог. В п. 2 ст. 389 НК РФ перечислены земельные участки, которые не призна-

ются объектом налогообложения указанным налогом.

Налоговая база согласно ст. 390 НК РФ, определяется как кадастровая

стоимость земельных участков, признаваемых объектом налогообложения в со-

ответствии со ст. 389 НК РФ. Кадастровая стоимость определяется в соответст-

вии с Земельным кодексом РФ, Постановлением Правительства РФ от

08.04.2000 г. № 316, приказами Росземкадастра.

Налоговая база определяется в отношении каждого земельного участка

как его кадастровая стоимость по состоянию на 1 января года, являющего нало-

говым периодом.

39

Налоговая база определяется отдельно в соотношении долей в праве общей

собственности на земельный участок, в отношении которых налогоплательщика-

ми признаются разные лица, либо установлены различные налоговые ставки.

Налогоплательщики физические лица, являющиеся индивидуальными пред-

принимателями, определяют налоговую базу самостоятельно в отношении зе-

мельных участков, используемых ими в предпринимательской деятельности, на

основании сведений государственного земельного кадастра о каждом земельном

участке, принадлежащем на праве собственности, праве постоянного (бессроч-

ного) пользования или праве пожизненного наследуемого владения.

Если иное не предусмотрено пунктом 3 ст. 391 НК РФ, налоговая база для

каждого налогоплательщика, являющего физическим лицом, определяется на-

логовыми органами на основании сведений, которые представляются в налого-

вые органы, органами, осуществляющими ведение государственного земельно-

го кадастра, органами, осуществляющими регистрацию прав на недвижимое

имущество и сделок с ним, и органами муниципальных образований.

В п. 5 ст. 391 НК РФ «Порядок определения налоговой базы» установле-

но, что налоговая база уменьшается на не облагаемую налогом сумму в размере

10 000 рублей на одного налогоплательщика на территории одного муници-

пального образования (городов федерального значения Москвы и Санкт-

Петербурга) в отношении земельного участка, находящегося в собственности,

постоянном бессрочном пользовании или пожизненном наследуемом владении.

Это по своей сути – льготы. Они предоставляются следующим категориям на-

логоплательщиков:

- Героям Советского Союза, Героям Российской Федерации, полным

кавалерам ордена Славы;

- инвалидам, имеющим III степень ограничения способности к трудо-

вой деятельности, также лицам, которые имеют I и II группу инвалидности, ус-

тановленную до 1 января 2004г. без вынесения заключения о степени ограниче-

ния способности к трудовой деятельности; инвалидам с детства;

- ветеранам и инвалидам Великой Отечественной войны, также ветера-

нам и инвалидам боевых действий;

- физическим лицам, имеющим право на получение социальной под-

держки в соответствии с Законом Российской Федерации «О социальной защи-

те граждан, подвергшихся воздействию радиации вследствие катастрофы на

Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня

1992г. № 3061-1), в соответствии с Федеральным законом от 26 ноября 1998г.

№ 175-ФЗ «О социальной защите граждан Российской Федерации, подверг-

шихся воздействию радиации вследствие аварии в 1957г. на производственном

объединении «Маяк» и сбросов радиоактивных отходов в реку Теча и в соот-

ветствии с Федеральным законом от 10 января 2002г. № 2-ФЗ «О социальных

гарантиях гражданам, подвергшимся радиационному воздействию вследствие

ядерных испытаний на Семипалатинском полигоне»; физическим лицам, при-

нимавшим в составе подразделений особого риска непосредственное участие в

испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных ус-

тановок на средствах вооружений и военных объектах;

40

- физическим лицам, получившим или перенесшим лучевую болезнь

или ставшим инвалидами в результате испытаний, учений и иных работ, свя-

занных с любыми видами ядерных установок, включая ядерное оружие и кос-

мическую технику.

Уменьшение налоговой базы на указанную необлагаемую сумму произ-

водится на основании документов, подтверждающих право на уменьшение на-

логовой базы, представляемых налогоплательщиками в налоговый орган по

месту нахождения земельного участка.

Порядок и сроки представления налогоплательщиками документов, под-

тверждающих право на уменьшение налоговой базы, устанавливаются норма-

тивными правовыми актами представительных органов муниципальных обра-

зований.

Если размер не облагаемой налогом суммы (10 000 руб.) превышает раз-

мер налоговой базы, определенной в отношении земельного участка, налоговая

база принимается равной нулю.

Налоговая база в отношении земельных участков, находящихся в об-

щей долевой собственности, определяется для каждого из налогоплательщи-

ков, являющихся собственниками данного земельного участка, пропорциональ-

но его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей

совместной собственности, определяется для каждого из налогоплательщиков,

являющихся собственниками данного земельного участка, в равных долях.

Налоговым периодом признается календарный год.

Физические лица, являющиеся индивидуальными предпринимателями,

имеют отчетный период – первый квартал, полугодие и девять месяцев кален-

дарного года.

Налоговые ставки устанавливаются нормативными правовыми актами

представительных органов муниципальных образований и не могут превышать

величины:

1) 0,3%:

- в отношении земель сельскохозяйственного назначения или земель в

составе зон сельскохозяйственного использования в поселениях и используе-

мых для сельскохозяйственного производства;

- в отношении земель, занятых жилищным фондом и объектами инже-

нерной инфраструктуры жилищно-коммунального комплекса (за исключением

доли в праве на земельный участок, приходящейся на объект, не относящийся к

жилищному фонду и к объектам инженерной инфраструктуры жилищно-

коммунального комплекса) или предоставленных для жилищного строительства;

- в отношении земель, предоставленных для личного подсобного хозяй-

ства, садоводства, огородничества или животноводства.

2) 1,5% – в отношении всех других категорий земель.

В ст. 395 НК РФ в отношении физических лиц, уплачивающих зе-

мельный налог, отдельно указаны льготы. Так, освобождаются от налогооб-

ложения физические лица, относящиеся к коренным малочисленным народам

Севера, Сибири и Дальнего Востока РФ, а также общины таких народов – в