Скрыпник Н.В. Налогообложение физических лиц. ВГНА, 2009 г

Подождите немного. Документ загружается.

41

отношении земельных участков, используемых для сохранения и развития их

традиционного образа жизни, хозяйствования и промыслов.

Порядок исчисления налога. В общем случае сумма налога исчисляется

по истечении налогового периода как соответствующая налоговой ставке

процентная доля налоговой базы (кадастровой стоимости земли).

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, яв-

ляющимися физическими лицами, исчисляется налоговыми органами.

Налогоплательщики – физические лица, являющиеся индивидуальными

предпринимателями, исчисляют сумму налога (сумму авансовых платежей по

налогу) самостоятельно в отношении земельных участков, используемых ими в

предпринимательской деятельности.

В случае возникновения (прекращения) у налогоплательщика в течение

налогового (отчетного) периода права собственности (постоянного, бессрочно-

го) пользования, пожизненного наследуемого владения) на земельный участок

(его долю) исчисление суммы налога в отношении данного земельного участка

производится с учетом коэффициента. Этот коэффициент определяется как от-

ношение числа полных месяцев, в течение которых данный земельный участок

находился в собственности (постоянном (бессрочном) пользовании, пожизнен-

ном наследуемом владении) налогоплательщика, к числу календарных месяцев

в налоговом (отчетном) периоде. При этом, если возникновение (прекращение)

указанных прав произошло до 15-го числа соответствующего месяца включи-

тельно, за полный месяц принимается месяц возникновения указанных прав.

Если возникновение (прекращение) указанных прав произошло после 15-

го числа соответствующего месяца, за полный месяц принимается месяц пре-

кращения указанных прав.

Если земельный участок (его доля) перешел (перешла) по наследству к

физическому лицу, то земельный налог исчисляется, начиная с месяца откры-

тия наследства.

В отношении земельных участков, приобретенных в собственность физи-

ческими лицами на условиях осуществления на них жилищного строительства,

за исключением индивидуального жилищного строительства, исчисление сум-

мы налога (авансовых платежей по налогу) производится с учетом коэффици-

ента 2 в течение трехлетнего срока проектирования и строительства вплоть до

государственной регистрации прав на построенный объект недвижимости.

В отношении земельных участков, приобретенных в собственность фи-

зическими лицами для индивидуального жилищного строительства, исчисление

сумм налога производится с учетом коэффициента 2 в течение периода проек-

тирования и строительства, превышающий десятилетний срок, вплоть до госу-

дарственной регистрации прав на построенный объект недвижимости.

Лекция 10. Транспортный налог

Транспортный налог установлен гл. 28 НК РФ и законами субъектов РФ и

обязателен к уплате на территории соответствующего субъекта РФ. МНС Рос-

сии своим Приказом от 9 апреля 2003г. №БГ-3-21/177 утвердило Методические

рекомендации по применению главы 28 НК РФ.

42

Налогоплательщиками (применительно к физическим лицам) признают-

ся физические лица, на которых в соответствии с законодательством РФ зареги-

стрированы транспортные средства, признаваемые объектом налогообложения.

По транспортным средствам, зарегистрированным на физических лиц,

приобретенным и переданным ими на основании доверенности на право владе-

ния и распоряжения транспортным средством до момента официального опуб-

ликования Федерального закона от 24.07.2002 № 110-ФЗ, которым введена гл.

28 НК РФ, налогоплательщиком является лицо, указанное в такой доверенно-

сти. При этом лица, на которых зарегистрированы транспортные средства, уве-

домляют налоговый орган по месту своего жительства о передаче на основании

доверенности указанных транспортных средств.

Объектом налогообложения согласно ст. 358 НК РФ признаются авто-

мобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и

механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теп-

лоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки,

гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные

транспортные средства, зарегистрированные в установленном порядке в соот-

ветствии с законодательством РФ.

Применительно к физическим лицам в соответствии с п. 2 ст. 358 не яв-

ляются объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателем мощности не

более 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования

инвалидами, а также автомобили легковые с мощностью двигателя до 100 ло-

шадиных сил (до 73,55 кВт), полученные (приобретенные) через органы соци-

альной защиты населения в установленным законом порядке;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны всех марок, специальные автомаши-

ны (молоковозы, скотовозы, специальные машины для перевозки птицы, маши-

ны для перевозки и внесения минеральных удобрений, ветеринарной помощи,

технического обслуживания), зарегистрированные на сельскохозяйственных

товаропроизводителей и используемые при сельскохозяйственных работах для

производства сельскохозяйственной продукции;

- транспортные средства, находящиеся в розыске, при условии под-

тверждения факта их угона (кражи) документом, выдаваемым уполномоченным

органом.

Налоговая база (ст. 359 НК РФ) определяется:

1) в отношении транспортных средств, имеющих двигатели, – как мощ-

ность двигателя транспортного средства в лошадиных силах;

2) в отношении водных несамоходных (буксируемых) транспортных

средств, для которых определяется валовая вместимость, – как валовая вмести-

мость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, кроме пе-

речисленных выше, – как единица транспортного средства.

43

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются законами субъектов РФ соответст-

венно в зависимости от мощности двигателя или валовой вместимости транс-

портных средств, категории транспортных средств в расчете на одну лошади-

ную силу мощности двигателя транспортного средства, одну регистровую тон-

ну транспортного средства или единицу транспортного средства в размерах,

определенных ст. 361 НК РФ. Они могут быть увеличены (уменьшены) зако-

нами субъектов РФ, но не более чем в пять раз. Допускается также установ-

ление дифференцированных налоговых ставок в отношении каждой категории

транспортных средств, а также с учетом срока полезного использования

транспортных средств.

Налогоплательщики, являющиеся физическими лицами, получают нало-

говое уведомление, где содержится сумма транспортного налога, исчисленная

налоговыми органами на основании сведений, которые представляются в нало-

говые органы органами, осуществляющими государственную регистрацию

транспортных средств на территории РФ.

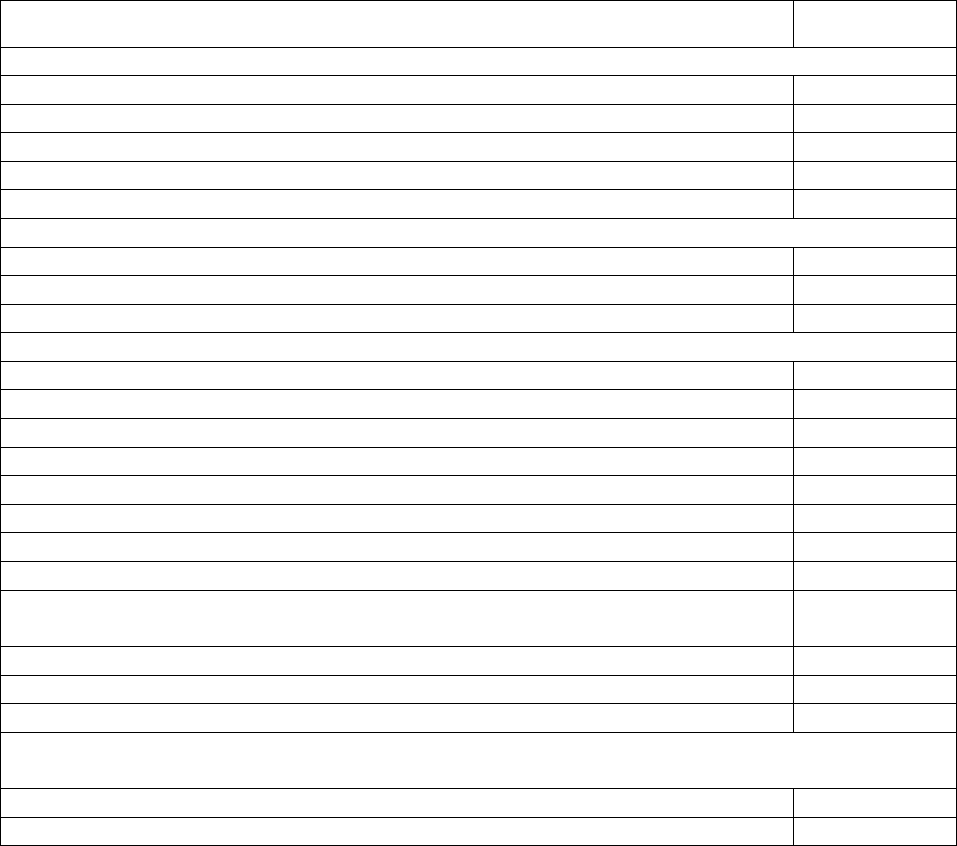

Ниже в таблице 2 приведены налоговые ставки в соответствии со

ст. 361 НК РФ.

Наименование объекта налогообложения

Налоговая ставка

( в рублях)

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 5

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно 7

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно 10

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно 15

свыше 250 л.с. (свыше 183,9 кВт) 30

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно 2

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно 4

свыше 35 л.с. (свыше 25,74 кВт) 10

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно 10

свыше 200 л.с. (свыше 147,1 кВт) 20

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 5

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно 8

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно 10

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно 13

свыше 250 л.с. (свыше 183,9 кВт) 17

Другие самоходные транспортные средства, машины и механизмы

на пневматическом и гусеничном ходу (с каждой лошадиной силы)

5

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно 5

свыше 50 л.с. (свыше 36,77 кВт) 10

Катера, моторные лодки и другие водные транспортные средства

с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 10

свыше 100 л.с. (свыше 73,55 кВт) 20

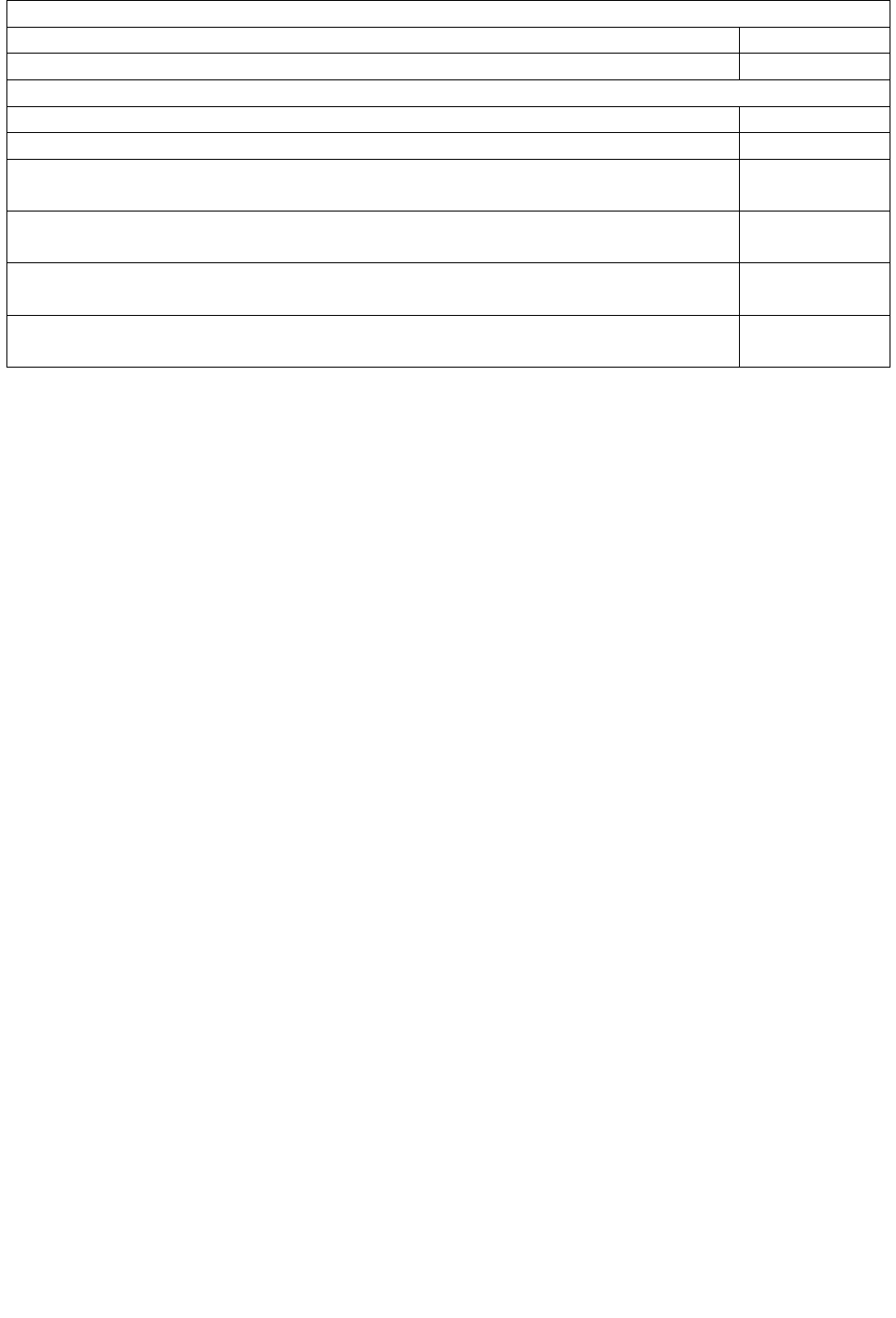

44

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 20

свыше 100 л.с. (свыше 73,55 кВт) 40

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно 25

свыше 100 л.с. (свыше 73,55 кВт) 50

Несамоходные (буксируемые) суда, для которых определяется

валовая вместимость (с каждой регистровой тонны валовой вместимости)

20

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели

(с каждой лошадиной силы)

25

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

(введено Федеральным законом от 20.08.2004 г. № 108-ФЗ)

20

Другие водные и воздушные транспортные средства, не имеющие двигателей

(с единицы транспортного средства)

200

Сумма налога, подлежащая уплате в бюджет по итогам налогового пе-

риода, исчисляется в отношении каждого транспортного средства как произве-

дение соответствующей налоговой базы и налоговой ставки.

В случае регистрации транспортного средства и (или) снятия транспортно-

го средства с регистрации (снятия с учета, исключения из государственного су-

дового реестра и т.д.) в течение налогового периода исчисление суммы налога

производится с учетом коэффициента, определяемого как отношение числа пол-

ных месяцев, в течение которых данное транспортное средство было зарегистри-

ровано на налогоплательщика, к числу календарных месяцев в налоговом перио-

де. При этом месяц регистрации транспортного средства, а также снятия транс-

портного средства с регистрации принимается за полный месяц. В случае реги-

страции и снятия с регистрации транспортного средства в течение одного кален-

дарного месяца указанный месяц принимается как один полный месяц.

Уплата налога производится налогоплательщиком по месту нахождения

транспортных средств в порядке и сроки, которые установлены законами субъ-

ектов РФ.

Льготы по транспортному налогу для физических лиц устанавливаются

законами субъектов РФ и отличаются как видами, так и категориями физиче-

ских лиц.

Раздел 4. Прочие налоги и сборы с физических лиц

Лекция 11. Государственная пошлина

С 1 января 2005 г. вступила в силу гл. 25.3 Налогового кодекса Россий-

ской Федерации "Государственная пошлина". До 1 января 2005 г. вопросы уста-

новления размера государственной пошлины, освобождения от ее уплаты, от-

срочки или рассрочки уплаты и уменьшения ее размера решались в соответст-

вии с Законом Российской Федерации от 09.12.1999 г. 2005-1 "О государствен-

ной пошлине" (с последующими изменениями и дополнениями). Исходя из по-

ложений п. 2 ст. 8 НК РФ, государственная пошлина признается сбором, по-

скольку представляет собой обязательный взнос, взимаемый с организаций и

45

физических лиц, уплата которого является одним из условий совершения в от-

ношении ее плательщиков государственными органами, органами местного са-

моуправления, иными уполномоченными органами и должностными лицами

юридически значимых действий. К юридически значимым действиям прирав-

нивается выдача документов (их копий, дубликатов). Исключение составляют

действия, совершаемые консульскими учреждениями Российской Федерации.

Плательщиками государственной пошлины признаются организации и

физические лица. В число плательщиков входят также иностранные организа-

ции, иностранные граждане и лица без гражданства. Организации и физические

лица признаются плательщиками в случае, если они:

1) обращаются за совершением юридически значимых действий;

2) выступают ответчиками в судах общей юрисдикции, арбитражных

судах или по делам, рассматриваемым мировыми судьями, и если при этом су-

дебное решение принято не в их пользу, в результате чего истец освобожден от

уплаты государственной пошлины.

Виды государственной пошлины. В зависимости от органа, на который

возложена обязанность удерживать государственную пошлину, различают го-

сударственную пошлину, взимаемую при обращении:

1) в суды общей юрисдикции, к мировым судьям, в арбитражные суды,

в Конституционный Суд Российской Федерации и конституционные (уставные)

суды субъектов Российской Федерации;

2) в нотариальные органы;

3) в органы записи актов гражданского состояния (ЗАГСы) и иные

уполномоченные органы;

4) в органы внутренних дел и другие уполномоченные органы при со-

вершении действий, связанных с приобретением гражданства Российской Фе-

дерации, выходом из гражданства Российской Федерации, с въездом в Россий-

скую Федерацию и выездом из Российской Федерации;

5) в федеральные органы исполнительной власти по вопросам офици-

альной регистрации программы для электронных вычислительных машин, базы

данных и топологий интегральных микросхем;

6) в государственные учреждения по осуществлению федерального

пробирного надзора;

7) в иные государственные органы, органы местного самоуправления,

иные уполномоченные органы и (или) к соответствующим должностным лицам.

Объект обложения. В главе 25.3 НК РФ не прописан объект обложения

государственной пошлиной. Однако, исходя из текста данного документа мож-

но сделать вывод, что объектом обложения признаются:

1) услуги судебных учреждений;

2) совершение нотариальных действий;

3) совершение действий, связанных с оформлением актов гражданского

состояния;

4) совершение действий, связанных с приобретением гражданства Рос-

сийский Федерации или выходом из гражданства Российской Федерации, с

въездом в Российскую Федерацию и выездом из Российской Федерации;

46

Допустим, российская организация привлекает физических лиц – граждан

Республики Беларусь на работу. Обязанность оплачивать государственную по-

шлину за выдачу разрешения на привлечение и использование иностранных ра-

ботников и за выдачу разрешения на работу иностранному гражданину возло-

жена на работодателя. Согласно ст. 333.28 НК РФ государственная пошлина за

выдачу разрешений на привлечение и использование иностранных работников

составит 3000 руб. за каждого привлекаемого иностранного работника, а за вы-

дачу разрешения на работу иностранному гражданину или лицу без гражданст-

ва – 1000 руб. При этом суммы такой оплаты доходом вышеуказанных физиче-

ских лиц в целях обложения налогом на доходы являться не будут.

5) официальная регистрация программ для электронных вычислитель-

ных машин, базы данных и топологий интегральных микросхем;

6) совершение действий уполномоченными государственными учреж-

дениями при осуществлении федерального пробирного надзора;

7) государственная регистрация юридического или физического лица,

государственная регистрация выпуска ценных бумаг, средств массовой инфор-

мации, за право вывоза (временного вывоза) культурных ценностей, за право

использования наименований "Россия", "Российская Федерация" и образован-

ных на их основе слов и словосочетаний в наименованиях юридических лиц, за

получение ресурса нумерации, а также совершение прочих юридически значи-

мых действий.

Виды ставок государственной пошлины. Ставки пошлины зависят от

характера оплачиваемых услуг и стоимости их для государства, а также от сте-

пени дисциплинирующего воздействия на плательщиков. Они бывают твердые,

пропорциональные и смешанные, причем с ростом базы обложения сбором

ставка сбора понижается. Ставки могут дифференцироваться в зависимости от

того, кто является плательщиком государственной пошлины. При одинаковом

характере оплачиваем услуг государственная погилина уплачивается физиче-

скими лицами по сравнению с организациями по более низким ставкам.

При подаче искового заявления неимущественного характера ставка го-

сударственной пошлины для физических лиц установлена в 20 раз ниже, чем

для организацией, и размер государственной пошлины составляет для физиче-

ских лиц – 100 руб., а для организаций – 2000 руб.; по делам, рассматриваемым

Конституционным Судом РФ, при направлении жалобы для организаций раз-

мер государственной пошлины в 15 раз выше, чем для физических лиц, и со-

ставляет 4500 руб., в то время как физическое лицо при направлении жалобы

обязано заплатить 300 руб.

В то же время при установлении размера государственной пошлины

больше не учитывается степень родства. Иллюстрацией этого может служить

следующий пример. По основной доверенности, в которой оговорено право пе-

редоверия, отец доверяет дочери право пользования и распоряжения автомоби-

лем. За удостоверение такой доверенности согласно пп. 8 п. 4 ст. 4 Закона РФ от

09.12.1991 г. 2005-1 "О государственной пошлине" взималась государственная

пошлина в сумме однократного размера минимальной месячной оплаты труда.

Если дочь передоверяла право пользования и распоряжения автомобилем сво-

47

ему мужу, то за удостоверение такой доверенности необходимо было уплатить

госпошлину в сумме, соответствующей пятикратному размеру минимальной

месячной оплаты труда на момент выдачи доверенности. Согласно гл. 25.3 НК

РФ степень родства не влияет на величину государственной пошлины и она ус-

тановлена в размере 200 руб.

Льготы по государственной пошлине. Глава 25.3 НК РФ предусматри-

вает широкий круг услуг и плательщиков, освобождаемых от уплаты государ-

ственной пошлины. Льготы можно разделить на два вида: освобождение от уп-

латы государственной пошлины, а также отсрочка (рассрочка) платежа.

Например, существуют льготы для т.н. социально защищенных граждан:

Героев Советского Союза, Героев Российской Федерации и полных кавалеров ор-

дена Славы, участников и инвалидов Великой Отечественной войны, инвалидов I

и II групп; Кроме этого, имеются льготы для других категорий граждан (напри-

мер, физическое лицо, являющееся единственным автором программы для ЭВМ,

базы данных и топологии интегральных схем и правообладателем на нее, является

инвалидом, учащимся (воспитанником) образовательных учреждений).

Согласно п. 5 ст. 333.38 гл. 25.3 НК РФ, от уплаты государственной по-

шлины освобождаются физические лица – за выдачу свидетельств о праве на

наследство при наследовании жилого дома, а также земельного участка, на ко-

тором расположен жилой дом, квартиры, комнаты, если эти лица проживали

совместно с наследодателем на день смерти наследодателя и продолжают про-

живать в этом доме (этой квартире, комнате) после его смерти. Однако на дви-

жимое имущество данная льгота не распространяется.

Допустим, гражданка Сидорова А.И. наследует жилой дом и автомобиль

умершего супруга, который оценен судебно-экспертными учреждениями орга-

нов юстиции в 150 тыс. руб. Супруги проживали совместно на день смерти на-

следодателя, и Сидорова А.И. продолжает проживать в этом доме после его

смерти. Следовательно, она освобождена от уплаты государственной пошлины

за выдачу свидетельства о праве на наследство на жилой дом, однако за полу-

чение свидетельства о праве на наследство автомашины она должна заплатить

450 руб. (0,3 % от стоимости наследуемого автомобиля).

В зависимости от вида юридически значимых действий, за которые взи-

мается государственная пошлина, различают следующие пять видов льгот:

1) при обращении в суды общей юрисдикции, а также к мировым судьям;

2) при обращении в арбитражные суды;

3) при обращении за совершением нотариальных действий;

4) при государственной регистрации актов гражданского состояния;

5) при совершении прочих юридически значимых действий.

Налоговое законодательство предусматривает возможность отсрочки или

рассрочки

уплаты государственной пошлины. Она предоставляется по ходатайству

заинтересованного лица на соответствующий срок. При этом на сумму государ-

ственной пошлины, в отношении которой предоставлена отсрочка или рассроч-

ка, проценты не начисляются в течение всего срока, на который предоставлена

отсрочка или рассрочка.

48

Порядок исчисления и уплаты, сроки уплаты государственной по-

шлины. В случае если за совершением юридически значимого действия одно-

временно обратились несколько плательщиков, не имеющих права на льготы,

государственная пошлина уплачивается плательщиками в равных долях. Если

же среди лиц, обратившихся за совершением юридически значимого действия,

одно или несколько лиц освобождены от уплаты государственной пошлины,

размер государственной пошлины уменьшается пропорционально количеству

лиц, освобожденных от ее уплаты, а оставшаяся часть суммы государственной

пошлины уплачивается теми, кто не освобожден от уплаты государственной

пошлины. Особенности уплаты государственной пошлины в зависимости от

вида совершаемых юридически значимых действий, категории плательщиков

либо от иных обстоятельств устанавливаются соответствующими положениями

налогового законодательства.

Государственная пошлина уплачивается в рублях в наличной или безна-

личной форме. Факт уплаты государственной пошлины плательщиком в безна-

личной форме подтверждается платежным поручением с отметкой банка о его

исполнении. Факт уплаты государственной пошлины плательщиком наличны-

ми денежными средствами подтверждается либо квитанцией установленной

формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой пла-

тельщику кассой того органа или должностного лица, которому производилась

оплата, по форме, установленной федеральным органом исполнительной вла-

сти, уполномоченным по контролю и надзору в области налогов и сборов.

Плательщики уплачивают государственную пошлину, если иное не уста-

новлено налоговым законодательством, в следующие сроки:

1) при обращении в Конституционный Суд Российской Федерации, в су-

ды общей юрисдикции, арбитражные суды или к мировым судьям – до подачи

запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апел-

ляционной, надзорной или кассационной);

2) ответчики в судах общей юрисдикции, арбитражных судах или по де-

лам, рассматриваемым мировыми судьями, и если при этом судебное решение

принято в их пользу и истец освобожден от уплаты государственной пошлины, –

в десятидневный срок со дня вступления в законную силу судебного решения;

3) при обращении за совершением нотариальных действий – до совер-

шения нотариальных действий;

4) при обращении за выдачей документов (их копий, дубликатов) – до

выдачи документов (их копий, дубликатов);

5) при обращении за проставлением апостиля – до проставления апостиля;

6) при обращении за совершением иных юридически значимых действий

– до подачи заявлений и (или) иных документов на совершение таких действий

либо до подачи соответствующих установленных законодательством докумен-

тов.

49

УЧЕБНО-МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ

ПО САМОСТОЯТЕЛЬНОЙ РАБОТЕ СТУДЕНТОВ

Методические рекомендации

по самостоятельной работе студентов

для подготовке к практическим занятиям

Практические занятия по дисциплине «Налогообложение физических

лиц» проводятся преподавателем по темам, которые уже рассматривались на

лекциях. На занятиях, как правило, студентам предлагается самостоятельно ра-

зобрать конкретную ситуацию или решить задачу под руководством и контро-

лем преподавателя. Это позволяет закрепить теоретические знания, полученные

в процессе лекций и самостоятельной работы, и получить определенные навыки

применения теоретических положений на практике.

Для занятий по данной дисциплине конкретные ситуации или задачи за-

благовременно подбираются преподавателем из сборников задач (конкретных

ситуаций) или используются типовые задачи, помещенные в данном пособии.

Как правило, задачи (ситуации) рассчитаны на их решение в течение одного за-

нятия.

На первом практическом занятии преподаватель должен рассказать о по-

рядке проведения занятий и методике, изложить требования, предъявляемые к

студентам.

Студенты решают задачи (разбирают конкретные ситуации) на практиче-

ских занятиях самостоятельно, на своих рабочих местах. Преподаватель на-

блюдает за порядком в аудитории, контролирует работу студентов и оказывает

им необходимую помощь. Условия задачи (ситуации), исходные данные, ход

решения и его результаты студенты записывают в специальные тетради для

практических занятий. В конце занятия, подводя его итоги, преподаватель мо-

жет вызвать к доске одного или нескольких студентов (по очереди) из числа

успешно справившихся с заданием и предложить им объяснить ход решения

задачи (разбора ситуации). Остальные студенты слушают объяснения, задают

вопросы и корректируют свои записи.

Преподаватель должен вести учет посещаемости практических занятий

студентами и выполнения ими всех заданий. Студенты, отсутствовавшие на

практических занятиях или не успевшие вовремя выполнить работу, должны

решить задачи (конкретные ситуации) самостоятельно и представить препода-

вателю для контроля. В случае отсутствия у студента материалов по каким-

либо темам практических занятий, независимо от того, по каким причинам они

отсутствуют, на зачете ему будут заданы дополнительные вопросы или задачи

по соответствующим темам. Ответы на эти вопросы учитываются при оценке

результатов зачета.

50

Тематика и планы семинарских занятий

Семинарское занятие 1.

Налог на доходы физических лиц:

плательщики налога и объект налогообложения

Вопросы для подготовки

1. Общая характеристика налога на доходы физических лиц. Роль и место

налога на доходы физических лиц в системе налогов и сборов в РФ. Отличие

НДФЛ от существовавшего в 90-е гг. подоходного налога с физических лиц.

2. Плательщики налога на доходы физических лиц. Категории пла-

тельщиков в зависимости от их статуса: налоговые резиденты и лица, не яв-

ляющиеся налоговыми резидентами.

3. Объект налогообложения: доходы, полученные от источников в Рос-

сийской Федерации, и доходы, полученные от источников за пределами Рос-

сийской Федерации.

4. Налоговая база, ее состав. Особенности определения налоговой базы

при получении доходов в различных формах и видах.

5. Примеры определения налоговой базы при получении доходов в на-

туральной форме, в виде материальной выгоды, по договорам страхования и

других видах.

6. Налоговые ставки. Налоговый период.

Литература

1, 2, 3, 5, 6, 7, 8, 22, 23, 24, 25, 26

Семинарское занятие 2.

Налог на доходы физических лиц:

доходы, не подлежащие налогообложению;

налоговые вычеты; порядок исчисления налога

Вопросы для подготовки

1. Доходы, которые полностью или частично не подлежат включению в

налоговую базу. Условия, при которых отдельные виды доходов не подлежат

налогообложению.

2. Стандартные налоговые вычеты, их виды и порядок предоставления.

3. Социальные налоговые вычеты, их виды и порядок предоставления.

4. Имущественные налоговые вычеты, их виды и порядок предоставле-

ния.

5. Профессиональные налоговые вычеты, их виды и порядок предос-

тавления.

6. Примеры расчета налоговых вычетов, налоговой базы и налога на

доходы физических лиц.