Скрыпник Н.В. Налогообложение физических лиц. ВГНА, 2009 г

Подождите немного. Документ загружается.

11

дены от налогообложения, а доходы, полученные в порядке дарения, освобож-

даются от налогообложения (за исключением уплаты государственной пошлины)

в случае, если даритель и одаряемый являются членами семьи или близкими

родственниками (супругами, родителями и детьми, дедушкой, бабушкой и вну-

ками, полнородными и неполнородными братьями и сестрами).

Другим важным этапом реформирования всей налоговой системы и про-

цесса налогообложения физических лиц, в частности, стало введение с 1 января

2005 г. главы 31 НК РФ «Земельный налог», которая существенным образом

изменила налоговые отношения в области землевладения и землепользования.

С 1 января 2006 г. этот налог введен на всей территории РФ.

Отдельно следует остановиться еще на одном важном в последние годы

направлении реформирования системы налогов и сборов в РФ, а именно – на-

логообложении имущества физических лиц. В настоящее время существует два

варианта развития налогообложения имущества физических лиц. Так, одним из

проектов реформы предусматривается введение главы Налогового кодекса

«Налог на имущество физических лиц», другим же – главы «Местный налог на

недвижимость». Объединяет оба проекта замена суммарной инвентаризацион-

ной стоимости объектов налогообложения оценочной (учетной) стоимостью

отдельных объектов. При этом оценка имущества будет осуществляться на ос-

новании методики, установленной Федеральным законом «О реестре и массо-

вой оценке объектов налогообложения местным налогом на недвижимость».

Проект главы 32 НК РФ «Местный налог на недвижимость» уже прошел обсу-

ждение в бюджетном комитете Государственной Думы РФ.

Лекция 2. Права, обязанности физических лиц

по уплате налогов и сборов

и ответственность за совершение налоговых правонарушений

Права налогоплательщиков и плательщиков сборов относятся к числу ос-

новных норм Налогового кодекса. В ст. 21 НК РФ перечислено 15 положений,

относящихся к правам налогоплательщиков и плательщиков сборов, такие как:

- получать по месту своего учета от налоговых органов бесплатную ин-

формацию (в том числе в письменной форме) о действующих налогах и сборах,

законодательстве о налогах и сборах и принятых в соответствии с ним норма-

тивных правовых актах, порядке исчисления и уплаты налогов и сборов, правах

и обязанностях налогоплательщиков, полномочиях налоговых органов и их

должностных лиц, а также получать формы налоговых деклараций (расчетов) и

разъяснения о порядке их заполнения;

- использовать налоговые льготы при наличии оснований и в порядке,

установленном законодательством о налогах и сборах;

- получать отсрочку, рассрочку или инвестиционный налоговый кредит

в порядке и на условиях, установленных НК РФ;

- на своевременный зачет или возврат сумм излишне уплаченных либо

излишне взысканных налогов, пени, штрафов;

- на соблюдение и сохранение налоговой тайны и др.

12

Плательщики сборов имеют такие же права, что и налогоплательщики.

Законодательство гарантирует налогоплательщикам и плательщикам сбо-

ров административную и судебную защиту их прав и законных интересов.

Права налогоплательщиков, в свою очередь, обеспечиваются соответст-

вующими обязанностями должностных лиц налоговых органов.

Следует отметить, что неисполнение или ненадлежащее исполнение обя-

занностей по обеспечению прав налогоплательщиков влечет за собой ответст-

венность, предусмотренную федеральными законами. Эта норма Налогового

кодекса подчеркивает взаимосвязь и зависимость между правами налогопла-

тельщиков, с одной стороны, и обязанностями налоговых органов и их должно-

стных лиц, с другой.

Обязанности налогоплательщиков и плательщиков сбров

Все обязанности налогоплательщика можно разделить:

- по правовому статусу;

- в зависимости от возникновения у налогоплательщика ряда обязанно-

стей, например, обязанности встать на налоговый учет, вести учет доходов

(расходов) и объектов налогообложения, обязанности предоставлять налоговые

декларации и др.

В зависимости от правового статуса налогоплательщика следует рассмат-

ривать основной круг его обязанностей. Например, налогоплательщики, имею-

щие статус индивидуальных предпринимателей, обязаны уведомлять налоговые

органы об определенных фактах своей хозяйственной деятельности.

В соответствии со ст. 23 НК РФ налогоплательщики обязаны:

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность преду-

смотрена Налоговым кодексом;

- вести в установленном порядке учет своих доходов (расходов) и объ-

ектов налогообложения, если такая обязанность предусмотрена законодатель-

ством о налогах и сборах;

- предоставлять в установленном порядке в налоговый орган по месту

учета налоговые декларации (расчеты), если такая обязанность предусмотрена

законодательством о налогах и сборах;

- представлять по месту жительства индивидуального предпринимате-

ля, нотариуса, занимающегося частной практикой, адвоката, учредившего адво-

катский кабинет, по запросу налогового органа книгу учета доходов и расходов

и хозяйственных операций;

- в течение четырех лет обеспечивать сохранность данных бухгалтер-

ского и налогового учета и других документов, необходимых для исчисления и

уплаты налогов, в том числе документов, подтверждающих получение доходов,

осуществление расходов (для организаций и индивидуальных предпринимате-

лей), а также уплату (удержание) налогов и др.

13

Налогоплательщики – индивидуальные предприниматели обязаны письмен-

но сообщать в налоговый орган соответственно по месту жительства индивидуаль-

ного предпринимателя об открытии или закрытии счетов (в 10-дневный срок).

За невыполнение или ненадлежащее выполнение возложенных на него

обязанностей налогоплательщик (плательщик сборов) несет ответственность в

соответствии с законодательством Российской Федерации.

Ответственность физических лиц за совершение налоговых правонару-

шений приведена в гл. 15 ст. 107 НК РФ. Там сказано, что физическое лицо

может быть привлечено к ответственности за совершение налоговых правона-

рушений с шестнадцатилетнего возраста. Меры ответственности за налоговые

правонарушения определены в гл. 16 НК РФ и условно разделены на несколько

групп. Нельзя также не отметить связь налоговой ответственности и санкций за

аналогичные правонарушения, определенные в действующем административ-

ном и пенсионном законодательстве. Ряд налоговых правонарушений, опреде-

ленных в гл. 16 НК РФ, не может применяться по отношению к отдельным ка-

тегориям налогоплательщиков. В то же время возможность использования тех

или иных санкций иногда определяется в зависимости от того, в каком качестве

лицо участвует в налоговых правоотношениях.

Налоговым правонарушением в соответствии со ст. 198 и 199 Уголовного

кодекса РФ признается уклонение налогоплательщиков в разных формах от уп-

латы налогов и сборов. За нарушения в налоговом законодательстве и уклоне-

ния от уплаты налогов и сборов законодательством предусмотрена уголовная

ответственность граждан и должностных лиц. Например, лица, осуществляю-

щие в организациях административно-распорядительные функции, могут нести

административную ответственность и в то же время – быть оштрафованы за на-

логовые правонарушения в случае, когда они выступали в налоговых отноше-

ниях от своего имени в качестве налогоплательщика.

Раздел 2. Налог на доходы физических лиц

Лекция 3. Плательщики налога на доходы физических лиц и

объект налогообложения

Налог на доходы физических лиц (НДФЛ) относится к федеральным на-

логам и действует на всей территории РФ. Он регулируется гл. 23 НК РФ.

Налогоплательщиками НДФЛ признаются согласно п. 1 ст. 207

гл. 23 НК РФ физические лица, являющиеся налоговыми резидентами РФ, а

также физические лица, получающие доходы от источников в РФ, не являю-

щиеся налоговыми резидентами в РФ.

В п. 2 ст .207 гл. 23 НК РФ даётся определение понятия «налоговый рези-

дент».

Налоговыми резидентами признаются физические лица, фактически на-

ходящиеся в РФ не менее 183 календарных дней в течение 12 следующих под-

ряд месяцев. Период нахождения физического лица в РФ не прерывается на пе-

риоды его выезда за пределы РФ для краткосрочного (менее 6 месяцев) лечения

или обучения.

14

В п.3. ст.207 гл.23 НК РФ делается уточнение статуса российских военно-

служащих, проходящих службу за границей РФ, которые независимо от време-

ни нахождения в РФ, признаются налоговыми резидентами РФ. То же самое

относится и к сотрудникам органов государственной власти и органов местного

самоуправления, командированных на работу за пределы РФ.

Пункты 2 и 3 ст.207 гл.23 НК РФ были введены Федеральным законом от

27.07.2006г. №137-ФЗ и вступили в действие с 1 января 2007 г. В период 2001–

2006 гг. понятие физических лиц – налоговых резидентов РФ заключалось в

следующем: налоговыми резидентами считались физические лица, фактически

находящиеся на территории РФ не менее 183 дней в календарном году.

Объектом налогообложения НДФЛ (ст.209 НК РФ) признаётся доход,

полученный налогоплательщиками:

1) от источников в РФ и (или) от источников за пределами РФ – для

физических лиц, являющихся налоговыми резидентами РФ;

2) от источников в РФ – для физических лиц, не являющихся налого-

выми резидентами РФ.

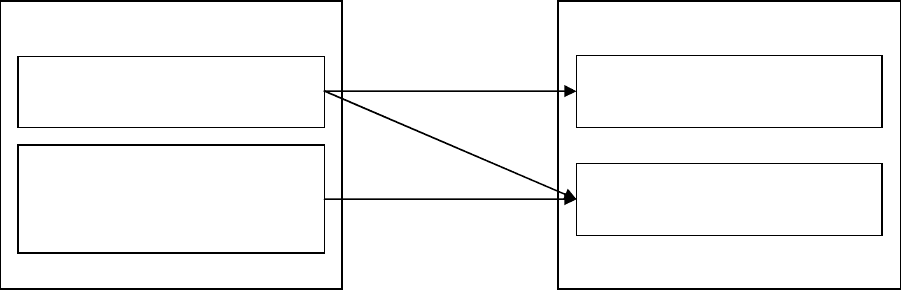

На рисунке 1 представлена схема, на которой указаны налогоплательщи-

ки НДФЛ и объект налогообложения.

Рис.1. Налогоплательщики и объект налогообложения НДФЛ

Доходы от источников в РФ и доходы от источников за пределами РФ

подробно перечислены в ст.208 гл.23 НК РФ. Этот перечень достаточно широ-

кий, хотя и не является исчерпывающим. Если положения НК не позволяют од-

нозначно отнести полученные налогоплательщиком доходы к доходам от ис-

точников в РФ либо к доходам от источников за пределами РФ, отнесение их к

тому или иному источнику осуществляется Министерством финансов РФ. В

аналогичном порядке определяется доля указанных доходов, которая может

быть отнесена к доходам от источников в Российской Федерации, и доля, кото-

рая может быть отнесена к доходам от источников за пределами РФ.

В целом ст.208 НК РФ состоит из 3 основных частей:

1) перечень доходов, которые в целях исчисления налога на доходы фи-

зических лиц относятся к доходам от источников в РФ (п.1);

2) перечень доходов, которые в целях исчисления налога на доходы фи-

зических лиц, не относятся к доходам, полученным от источников в РФ (п. 2);

НАЛОГОПЛАТЕЛЬЩИКИ ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Физические лица

–

налоговые резиденты РФ

Физические лица,

не являющиеся налоговыми

резидентами РФ

Доходы, полученные от и

с-

точников за пределами РФ

Доходы, полученные

от источников в РФ

15

3) перечень доходов, которые в целях исчисления налога на доходы фи-

зических лиц относятся к доходам, полученных от источников за пределами РФ

(п.3.).

Виды доходов, полученных от источников в РФ и за её пределами, пред-

ставлены в таблице 1.

ВИДЫ ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ИСТОЧНИКОВ В РФ И ЗА ЕЁ ПРЕДЕЛАМИ

Доходы от реализации:

- недвижимого имуще-

ства;

- иного имущества, при-

надле жащего физическому

лицу;

- акций или иных ценных

бумаг, а также долей участия

в уставном капитале органи-

зации;

- прав требования к рос-

сийской организации или

иностранной организации в

связи с деятельностью её

постоянного представитель-

ства на территории РФ

Доходы в виде:

- вознаграждения за выполнение тру-

довых или иных обязанностей, выпол-

ненную работу, оказанную услугу, со-

вершение действий;

- страховые выплаты при наступлении

страхового случая;

- дивиденды и проценты;

- пенсии, пособия, стипендии и иные

аналогичные выплаты;

- доходы, полученные от сдачи в арен-

ду имущества;

- выплаты правопреемникам умерших

застрахованных лиц в случаях, преду-

смотренных законодательством РФ об

обязательном пенсионном обеспечении;

- иные доходы, полученные в резуль-

тате осуществления деятельности

Доходы от использования:

- любых транспортных

средств;

- иного имущества;

- авторских или иных

смежных прав;

- трубопроводов, линий

электропередач, линий оп-

тико-волоконной и (или)

беспроводной связи;

- иных средств связи,

включая компьютерные

сети

Налоговая база. При определении налоговой базы (ст.210 гл.23 НК РФ)

учитываются все доходы налогоплательщика, полученные им как в денежной,

так и в натуральной формах, или право на распоряжение которыми у него воз-

никло, а также доходы в виде материальной выгоды, определяемой в соответст-

вии со ст. 212 НК РФ.

Рис. 2. Состав налоговой базы НДФЛ

Если из дохода налогоплательщика по его распоряжению, по решению

суда или иных органов производятся какие-либо удержания до уплаты налога,

такие удержания не уменьшают налоговую базу.

Налоговая база определяется по каждому виду доходов, в отношении ко-

торых установлены различные налоговые ставки. Для доходов, облагаемых по

ставке 13%, налоговая база определяется как денежное выражение таких дохо-

дов, подлежавших налогообложению, уменьшенных на сумму налоговых выче-

НАЛОГОВАЯ БАЗА

Доходы в денежной форме

Доходы в натуральной форме

Материальная выгода (в соответствии со ст. 212 НК РФ)

16

тов, предусмотренных ст. 218–221 НК РФ с учётом особенностей, установлен-

ных гл.23 НК РФ.

НАЛОГОВАЯ БАЗА

по доходам, облагаемым

по ставке 13%

= ДОХОДЫ

–

Доходы, не подлежащие

налогообложению

–

Налоговые

вычеты

Рис. 3. Последовательность определения налоговой базы по доходам,

облагаемым ставкой 13%

Для доходов, в отношении которых предусмотрены иные налоговые став-

ки, налоговая база определяется как денежное выражение таких доходов, под-

лежащих налогообложению. При этом налоговые вычеты, предусмотренные ст.

218–221 НК РФ, не применяются.

Доходы (расходы, принимаемые к вычету в соответствии со ст.218-221 НК

РФ) налогоплательщика, выраженные (номинированные) в иностранной валюте,

пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического

получения доходов (на дату фактического осуществления расходов).

Особенности определения налоговой базы по отдельным видам доходов

I. Налоговая база при получении доходов в натуральной форме.

В соответствии со ст.211 НК РФ к таким доходам относятся:

- оплата (полностью или частично) за налогоплательщика организация-

ми или индивидуальными предпринимателями товаров (работ, услуг) или иму-

щественных прав в том числе коммунальных услуг, питания, отдыха, обучения

в интересах сотрудника;

- полученные налогоплательщиком товары, выполненные в интересах

налогоплательщика работы, оказанные в интересах налогоплательщика услуги

на безвозмездной основе или с частичной оплатой;

- оплата труда в натуральной форме.

Налоговая база определяется как стоимость этих товаров (работ, услуг)

иного имущества, исчисленная исходя из их цен, определяемых в порядке, ана-

логичном предусмотренному ст. 40 НК РФ.

Важно подчеркнуть, что в стоимость таких товаров (работ, услуг) вклю-

чается соответствующая сумма НДС, акцизов.

Сумма налога, исчисленного с оплаты труда в натуральной форме, удер-

живается налоговым агентом за счёт любых денежных средств, выплачиваемых

работником. При этом удерживаемая сумма налога не может превышать 50 %

суммы выплаты.

Исчисленная и удерживаемая сумма налога перечислится в бюджет не

позднее дня, следующего за днём фактического удержания налога.

Датой фактического получения дохода признаётся день передачи доходов

в натуральной форме.

II. Налоговая база при получении доходов в виде материальной вы-

годы

В п.1 ст.212 НК РФ даётся определение:

17

1. Доходом налогоплательщика, полученным в виде материальной вы-

годы, является:

- материальная выгода, полученная от экономии на процентах за поль-

зование налогоплательщиком заёмными (кредитными) средствами, полученны-

ми от организации или индивидуальных предпринимателей, за исключением

материальной выгоды, полученной в связи с операциями с кредитными картами

в течение беспроцентного периода, установленного в договоре о предоставле-

нии кредитной карты и материальной выгоды, полученной от экономии на про-

центах за пользование заемными (кредитными) средствами на новое строитель-

ство или приобретение на территории РФ жилого дома, квартиры, комнаты или

доля (долей) в них, в случае если налогоплательщик имеет право на получение

имущественного налогового вычета (пп. 2. п. 1. ст. 220 НК РФ).

- материальная выгода, полученная от приобретения товаров (работ,

услуг) в соответствии с гражданско-правовым договором у физических лиц, ор-

ганизаций и индивидуальных предпринимателей, являющихся взаимозависи-

мыми по отношению к налогоплательщику;

- материальная выгода, полученная от приобретения ценных бумаг.

2. При получении налогоплательщиком дохода в виде материальной

выгоды, указанной в ст.212 НК РФ, до 2008 года налоговая база определяется

как:

- превышение суммы процентов за пользование заемными (кредитны-

ми) средствами, выраженными в рублях, исчисленной исходя из 3/4 действую-

щей ставки рефинансирования, установленной ЦБ РФ на дату получения таких

средств, над суммой процентов, исчисленной исходя из условий договора;

- превышение суммы процентов за пользование заемными средствами,

выраженными в иностранной валюте, исчисленной исходя из 9 % годовых, над

суммой процентов, исчисленной исходя из условий договора.

Определение налоговой базы при получении дохода в виде материальной

выгоды, выраженной как экономия на процентах при получении заемных (кре-

дитных) средств, осуществляется налогоплательщиком в сроки, определяемые

пп. 3 п. 1 ст.223 НК РФ, но не реже чем один раз в налоговый период, установ-

ленный ст.216 НК РФ.

Сумму материальной выгоды, облагаемую налогом, можно рассчитать по

формуле (1):

Мв = 3с × Пцб × Д:365(366) – С,

где Мв – материальная выгода;

3с – сумма заёмных (кредитных) средств;

Пцб – сумма процентов в размере ¾ ставки по займам (кредитам) в рублях или в раз-

мере 9% по займам (кредитам) в иностранной валюте;

Д – число дней распоряжения налогоплательщиком заёмными (кредитными) средст-

вами до дня уплаты процентов или возврата суммы займа (кредита);

365 (366) – число календарных дней в году;

С – сумма процентной платы, внесённая по договору.

C 1 января 2009 г. вместо ¾ ставки реферансирования будет браться 2/3

ее значения.

18

3. При получении налогоплательщиком дохода в виде материальной

выгоды, указанной в пп.2 п.1 ст.212 НК РФ, налоговая база определяется как

превышение цены идентичных (однородных) товаров (работ, услуг), реализуе-

мых лицами, являющимися взаимозависимыми по отношению к налогопла-

тельщику, в обычных условиях лицам, не являющимся взаимозависимыми, над

ценами реализации идентичных (однородных) товаров (работ, услуг) налого-

плательщику.

4. При получении налогоплательщиком дохода в виде материальной

выгоды, указанной в пп.3 п. 1 ст. 212 НК РФ, налоговая база определяется как

превышение рыночной стоимости ценных бумаг, определяемой с учётом пре-

дельной границы колебаний рыночной цены ценных бумаг, над суммой факти-

ческих расходов налогоплательщика на их приобретение.

Порядок определения рыночной цены ценных бумаг и предельной гра-

ницы колебаний рыночной цены ценных бумаг устанавливается федеральным

органом, осуществляющим регулирование рынка ценных бумаг.

III. Особенности определения налоговой базы по договорам страхо-

вания, договорам негосударственного пенсионного обеспечения и догово-

рам обязательного пенсионного страхования, заключаемым с негосударст-

венными пенсионными фондами.

Особенности определения налоговой базы по договорам страхования, до-

говорам негосударственного пенсионного обеспечения и договорам обязатель-

ного пенсионного страхования, заключаемым с негосударственными пенсион-

ными фондами, предусмотрены ст.213 и 213.1 НК РФ (с учетом изменений,

действующих с 2007 г.).

При определении налоговой базы в данном случае важно четко опреде-

лить, какие доходы не учитываются и какие учитываются.

При определении налоговой базы по договорам страхования (ст.213 НК

РФ) не учитываются:

доходы, полученные в виде страховых выплат в связи с наступлени-

ем соответствующих страховых случаев:

- по договорам обязательного страхования

, осуществляемого в порядке,

установленном действующим законодательством;

- по договорам добровольного долгосрочного страхования жизни, за-

ключенным на срок не менее 5 лет и в течение этих 5 лет не предусматриваю-

щим страховых выплат (в том числе рент и/или аннуитетов) в пользу застрахо-

ванного лица; исключением здесь является страховая выплата, предусмотренная

в случае наступления смерти застрахованного лица;

- по договорам добровольного долгосрочного страхования жизни, за-

ключённым менее чем на 5 лет, если суммы страховых выплат не превышают

сумм внесённых физическими лицами страховых взносов, увеличенных на сум-

му, рассчитанную исходя из действующей ставки рефинансирования ЦБ РФ на

дату заключения указанных договоров;

- по договорам страхования, предусматривающим возмещение вреда

жизни, здоровью и медицинских расходов (кроме оплаты санаторно-курортных

путёвок);

19

- по договорам добровольного пенсионного страхования, заключенным

со страховыми организациями, если такие выплаты осуществляются при насту-

плении пенсионных оснований, в соответствии с законодательством РФ;

При определении налоговой базы учитываются:

- в случае если суммы страховых выплат по договорам добровольного

долгосрочного страхования жизни, заключенным на срок менее 5 лет (пп.2 п.1

ст.213 НК РФ) превышают суммы внесенных физическими лицами страховых

взносов, увеличенных на сумму, рассчитанную исходя из действующей ставки

рефинансирования ЦБ РФ на дату заключения указанных договоров, разница

между указанными суммами учитывается и подлежит налогообложению у

источника выплаты по ставке 35%;

- в случае досрочного расторжения договоров добровольного долго-

срочного страхования жизни до истечения 5-летнего срока их действия и воз-

врата физическим лицам денежной (выкупной) суммы, подлежащей в соответ-

ствии с правилами страхования и условиями договоров выплате при досрочном

расторжении договоров страхования, полученный доход за вычетом платежей

(взносов) учитывается при определении налоговой базы (страхователя – физи-

ческого лица) и подлежит налогообложению у источника выплаты;

- суммы страховых взносов, если указанные суммы вносятся за физиче-

ских лиц из средств работодателей, за исключением случаев, когда страхова-

ние физических лиц производится работодателями по договорам обязательного

страхования, а также по договорам добровольного страхования, предусматри-

вающим возмещение вреда жизни и здоровью застрахованных лиц и (или) ме-

дицинских расходов застрахованных физических лиц.

В последних двух случаях при определении налоговой базы применяется

ставка 13%. Кроме того, при определении налоговой базы, облагаемой по нало-

говой ставке 13% учитываются страховые выплаты, полученные по договорам

добровольного долгосрочного страхования жизни, заключенным на срок не ме-

нее 5-ти лет, в случае осуществления таких выплат застрахованным физиче-

ским лицам в течение этого периода, включая ренты и (или аннуитеты).

В пункте 4 статьи 213 НК РФ рассмотрены особенности определения нало-

говой базы по двум видам имущественного страхования – страхование имущест-

ва и страхование гражданской ответственности за причинение вреда имущест-

ву третьих лиц (в том числе страхование гражданской ответственности).

По договорам добровольного имущественного страхования (включая

страхование гражданской ответственности за причинение вреда имуществу

третьих лиц и (или) страхование гражданской ответственности владельцев

транспортных средств) при наступлении страхового случая доход налогопла-

тельщика, подлежащий налогообложению, определяется в случаях:

1) при гибели или уничтожении застрахованного имущества (имущест-

ва третьих лиц) налоговая база определяется следующим образом: Сумма полу-

ченной страховой выплаты минус рыночная стоимость застрахованного иму-

20

щества на дату заключения указанного договора, увеличенная на сумму уплла-

ченных по страховаванию этого имущества страховых взносов

*

2) при повреждении застрахованного имущества (имущества третьих

лиц) налоговая база определяется следующим образом:

- сумма полученной страховой выплаты минус расходы, необходимые

для проведения ремонта (восстановления) этого имущества

**

- сумма полученной страховой выплаты минус стоимость ремонта, уве-

личенная на сумму утраченных по страхованию этого имущества страховых

взносов

***

Обоснованность расходов, необходимых для проведения ремонта (вос-

становления) застрахованного имущества в случае, если ремонт (восстановле-

ние) не производился, подтверждается документом (калькуляцией, заключени-

ем, актом), составленным страховщиком или независимым экспертом (оценщи-

ком).

Обоснованность расходов на произведенный ремонт (восстановление) за-

страхованного имущества подтверждается следующими документами:

- договором (копией договора) о выполнении соответствующих работ

(об оказании услуг);

- документами, подтверждающими принятие выполненных работ (ока-

занных услуг);

- платежными документами, оформленными в установленном порядке,

подтверждающими факт оплаты работ (услуг).

При этом не учитываются в качестве дохода суммы возмещенных страхо-

вателю или понесенных страховщиками расходов в связи с расследованием об-

стоятельств наступления страхового случая, установлением размера ущерба,

осуществлением судебных расходов и других расходов, понесенных в соответ-

ствии с действующим законодательством и условиями договора имущественно-

го страхования.

Налоговая ставка в рассматриваемом случае – 13%.

IV. Особенности определения налоговой базы по договорам негосу-

дарственного пенсионного обеспечения и договорам обязательного пенси-

онного страхования, заключаемым с негосударственными пенсионными

фондами

Эти вопросы рассмотрены в ст. 213.1. НК РФ, которая вступила в силу с 1

января 2005 г.

При определении налоговой базы по договорам негосударственного пен-

сионного обеспечения и договорам обязательного пенсионного страхования,

заключаемым с негосударственными пенсионными фондами, не учитываются:

- страховые взносы на обязательное пенсионное страхование, уплачи-

ваемые организациями другими работодателями в соответствии с законода-

тельством РФ;

*

на дату наступления страхового случая – по договору страхования гражданской ответственности

**

если ремонт не осуществлялся

***

если ремонт был осуществлен.