Швиданенко Г.О. Економіка підприємства, підручник

Подождите немного. Документ загружается.

сучасним вимогам; технічний рівень і якість продукції; рівст. організації

виробництва. Програма (план) складається зазвичай за розділами: 1) зведені

техніко-економічні показники (прирісі виробничої потужності й обсягу

товарної продукції; підни щення рівня механізації (автоматизації)

виробництва; зростам ня продуктивності праці; економія енергетичних і

матеріалі, них ресурсів; загальна сума капітальних вкладень); 2) заходи за

окремими напрямами техніко-технологічного та органна ційного розвитку

(впровадження прогресивної технології, механізація та автоматизація

виробництва, модернізація діючою устаткування, удосконалення організації

виробництва й управ ління) з визначенням для кожного з них приросту

виробничої потужності та інших економічних показників; 3) потреба в

устаткуванні (вітчизняне, включаючи виготовлене власними силами;

імпортне; типові вузли для модернізації діючого устаткування).

Для визначення необхідного обсягу капітальних вкладень за цим варіантом

економічної ситуації використовують залежно від стадії планування два

методи: перший — попередньо-приблизних розрахунків (на підставі

показника питомих капітальних вкладень на одиницю приросту виробничої

потужності); другий — прямих розрахунків (за даними кошторису технічного

переозброєння і реконструкції або розширення підприємства). За першим

методом розрахунки здійснюють у такій послідовності (дані умовні):

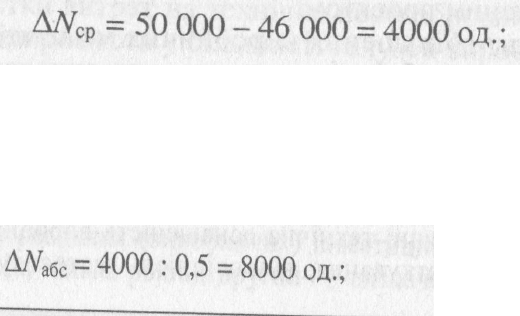

• обчислюють необхідну середньорічну величину виробничої потужності

підприємства N

ср

виходячи з очікуваного коефіцієнта її використання в

розрахунковому році (0,9) та виявленого попиту на продукцію (45 000 од.):

• визначають величину середньорічної виробничої потужності, якої бракує

для задоволення ринкового попиту на продукцію (Nср), за відомої реальної

потужності підприємства, що становить 46 000 од.:

• розраховують абсолютну величину необхідної додаткової виробничої

потужності підприємства (ДNабс), використовуючи для цього спеціальний

коефіцієнт перерахунку середньорічного її приросту в абсолютний, який

дорівнює 0,5 (за середніми даними тривалого періоду):

дуу

абс

= 4000 : 0,5 = 8000 од.;

300

• На підставі питомих капітальних витрат на одиницю приросту виробничої

потужності (150 тис. грн) визначають загальну суму необхідних реальних

інвестицій kh на розрахунковий період:

k

h

= 150 000 х 8000 = 1 200 000 000 грн.

Розрахований таким укрупненим (приблизним) методом обсяг капітальних

вкладень згодом (з появою необхідної інформації) треба уточнити за

допомогою застосування другого методу — прямих обчислень за даними

кошторисної вартості всієї сукупності заходів, передбачених програмою

(планом) технічного переозброєння, реконструкції або розширення діючого

підприємства.

Третій варіант економічної ситуації на ринку й підприємстві не лише

вимагає розширеного відтворення основних фондів, а й потребує докорінної

перебудови техніко-технологічної бази виробництва. Для такої ситуації

розрахунки необхідного обсягу капіталовкладень здійснюють за схемою

другого варіанта. При цьому слід додатково враховувати значні капітальні

витрати, пов'язані з маркетинговими дослідженнями і проектуванням нових

виробів, які мають за своїми техніко-економічними характеристиками

повністю задовольняти вимоги покупців. За таких умов підприємству слід

бути готовим також і до необхідної диверсифікації виробництва, яка може

зумовити мобілізацію значних інвестиційних ресурсів.

11.2. Джерела формування реальних інвестицій

В умовах формування ринкової економіки важливого значення набуває вибір

джерел фінансування реальних інвестицій. Структура джерел фінансування

інвестицій на підприємстві залежить від багатьох факторів:

* рівня оподаткування доходів підприємств;

* темпів зростання реалізації товарної продукції та їх стабільності;

* структури активів підприємства;

* ринкової вартості позикового капіталу;

* рівня управління фінансовими ресурсами підприємства;

* особливостей фінансових цільових рішень підприємства.

Найприйнятнішим для підприємства є комплексний підхід до вибору джерел

фінансування інвестиційної діяльності, що перед-

301

бачає здійснення детального аналізу з метою визначення оптима

льноїструктури таких джерел. При цьому враховують:

♦ по-перше, можливий обсяг внутрішніх джерел фінансува ня реальних

інвестицій;

♦ по-друге, можливий обсяг залучення додаткових кошт що може бути

пов'язано із подорожчанням капітальних витрат.

Класичною формою самофінансування інвестицій в індусгріа льно

розвинених країнах є власні кошти підприємств у вигляді нерозподіленого

прибутку та амортизації, які доповнюються певною часткою емісії (випуску

цінних паперів) акцій. В Україні поки що не сформовано нормально

функціонуючий ринок цінних паперів. Інвестиційний процес

характеризується переважно відтворенням основного капіталу. Цей процес

передбачає вилучення значної частки ВВП від поточного споживання з

метою накопичення. Інвестиційні ресурси виключаються з розширеного від-

творення на весь період до введення в дію виробничих потужностей і

об'єктів. У майбутньому вони поступово повертаються інвестору в процесі

експлуатації об'єктів за рахунок виручки від реалізації продукції.

Значна тривалість інвестиційного циклу і висока вартість об'єктів

інвестування потребує виділення значних матеріальних ресурсів,

економічний оборот яких опосередковує грошові кошти. В процесі

витрачання грошових коштів на макрорівні реалізується значна частина

накопиченого національного доходу і фонду відшкодування.

Реальні інвестиції в Україні здійснюються переважно у формі

капіталовкладень, а фонд накопичення використовується на ці цілі як чистий

дохід, який утворюється в порядку розподілу прибутку між бюджетом та

суб'єктами господарювання. Крім того, на капіталовкладення спрямовується

частина фонду відшкодування у вигляді амортизаційних відрахувань.

Джерела формування реальних інвестицій тісно пов'язані з фінансово-

кредитним механізмом інвестиційної сфери, де відбувається їх практична

реалізація. На основі аналізу фінансування інвестиційної діяльності у

вітчизняній практиці та практики промислово розвинених країн можна

виділити такі джерела фінансування капіталовкладень:

— власні фінансові ресурси: чистий прибуток, амортизаційні відрахування;

заощадження громадян та юридичних осіб; кошти які виплачуються

органами страхування у вигляді відшкодування втрат від стихійного лиха,

аварій тощо;

— позикові кошти: банківський кредит; комерційний кредит; лізинговий

кредит; емісія облігацій;

302

— залучені кошти: емісія простих та привілейованих акцій;

— централізовані фінансові ресурси: кошти державного бюджету та

місцевих бюджетів; кошти державних позабюджетних фондів; кошти

благодійних фондів.

11.3. Формування й регулювання фінансових інвестицій

Фінансові інвестиції в економічній літературі розглядаються як ефективна

форма використання тимчасово вільного капіталу або як інструмент

реалізації стратегічних цілей, пов'язаних з диверсифікацією операційної

діяльності підприємства. Здійснення фінансових інвестицій характеризується

такими особливостями:

фінансові інвестиції є окремим видом господарської діяльності для

підприємств реального сектору економіки;

^ фінансові інвестиції використовуються підприємствами з такими цілями:

• отримання додаткового інвестиційного доходу в процесі використання

вільних грошових активів;

• протиінфляційний захист грошових активів;

^ фінансові інвестиції надають підприємству ширший діапазон вибору

інструментів інвестування за шкалою «дохідність— ризик» та «дохідність—

ліквідність»;

^ процес обґрунтування управлінських рішень, пов'язаних зі здісненням

фінансових інвестицій, є простішим і менш трудомістким;

^ високий рівень коливання кон'юнктури фінансового ринку порівняно з

товарним зумовлює необхідність здійснення активнішого моніторингу в

процесі фінансового інвестування.

Фінансові інвестиції здійснюються підприємством у таких формах:

І. Вкладення капіталу в установчі фонди спільних підприємств. Це

забезпечує зміцнення стратегічних господарських зв'язків з постачальниками

сировини і матеріалів (на основі участі в їх установчому капіталі); розвиток

власної виробничої інфраструктури (шляхом вкладення капіталу в

транспортні та інші аналогічні підприємства); розширення можливостей

збуту продукції або проникнення на інші регіональні ринки (шляхом вкла-

дення капіталу в статутні фонди торговельних підприємств, різні форми

галузевої і товарної диверсифікації операційної діяльності та інші напрями

розвитку).

303

2. Вкладення капіталу в дохідні види грошових інструменти (наприклад,

депозитні вклади в комерційному банку).

3. Вкладення капіталу в дохідні види фондових інструмента (різні види

цінних паперів, які вільно обертаються на фондовому ринку).

Цінні папери — це грошові документи, що засвідчують право володіння або

кредитні відносини, що визначають взаємини Між особою, яка їх випустила

(емітентом), та їхнім власником, і передбачають, як правило, виплату доходу

у вигляді дивідендів чи відсотків, а також можливість передання грошових

прав іншим особам. Цінні папери можуть бути іменними або на пред'явника.

Іменні цінні папери передаються здебільшого способом повного індосаменту

(передатним написом, який засвідчує перехід прав за цінним папером до

іншої особи), а цінні папери на пред'явника обертаються вільно. Дуже

важливо знати, що цінні папери можна використовувати для здійснення

розрахунків між суб'єктами господарювання або як заставу для забезпечення

платежів і кредитів.

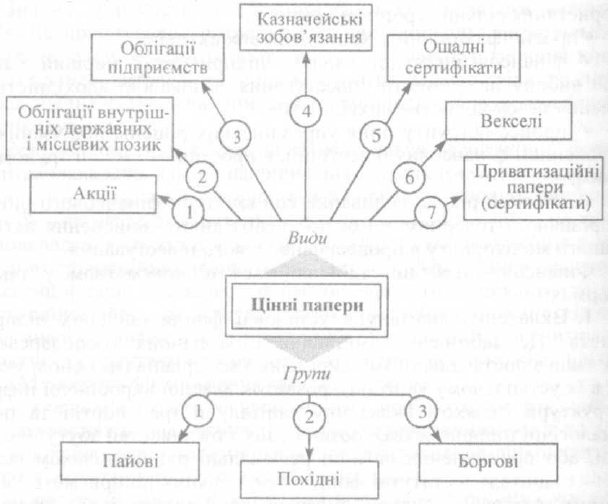

У практиці господарювання виділяють такі види та групи цінних паперів

(рис. 11.3).

Рис 11.2. Види та групи цінних паперів

304

Акція — цінний папір без установленого строку обігу, що засвідчує пайову

участь у статутному фонді акціонерного товариства, підтверджує членство в

ньому і право на участь в управлінні ним, дає право його власникові на

одержання частини прибутку у Вигляді дивідендів, а також на участь у

розподілі майна при ліквідації компанії. Акції можуть бути іменними та на

пред'явника, привілейованими і простими. Громадяни мають право бути

власниками, як правило, іменних акцій. Обіг останніх фіксується у книзі

реєстрації акцій відповідних товариств. До неї вносяться відомості про

власника акцій, час їх придбання та кількість у кожного акціонера. Щодо

акцій на пред'явника, то реєструється лише їх загальна кількість.

Привілейовані акції дають власникові переважне право на одержання

дивідендів, а також на першочергову участь у розподілі майна акціонерного

товариства в разі його ліквідації. Вони можуть випускатися із фіксованим у

відсотках від їхньої номінальної вартості розміром щорічного дивіденду.

Тоді дивіденди товариство мусить виплачувати в зазначеному розмірі,

незалежно від абсолютної величини одержаного прибутку у відповідному

році. У тому разі, коли прибуток відповідного року буде недостатнім,

виплату дивідендів на такі акції потрібно проводити за рахунок резервного

фонду акціонерного товариства.

Випуск усіх видів акцій акціонерним товариством здійснюється у розмірі

його статутного фонду або на всю вартість майна державного підприємства у

разі перетворення останнього на акціонерне товариство. Привілейовані акції

можуть бути випущені на суму, що не перевищує 10% статутного фонду

акціонерного товариства.

Облігацією є цінний папір, що засвідчує внесення його власником певної

суми грошових коштів і підтверджує зобов'язання емітента повернути

власнику облігації в обумовлений строк номінальну її вартість з виплатою

фіксованих процентів. Випускаються облігації двох видів:

1) облігації внутрішньої державної та місцевої позик;

2) облігації підприємств, що можуть бути іменними і на пред'явника;

процентними та безпроцентними (цільовими); такими, що вільно

обертаються або з обмеженим обігом.

Облігації внутрішньої державної і місцевої позик випускаються на

пред'явника. Обов'язковим реквізитом цільових облігацій має бути

зазначення товару (послуги), під який (яку) вони випускаються. Облігації, що

призначаються для відкритого продажу з наступним вільним обігом (крім

безпроцентних облігацій), повин-

305

ні мати купонні листки на виплату процентів. Рішення про випуск облігацій

внутрішньої державної та місцевої позик ухвалюють відповідно Кабінет

Міністрів України і місцеві органи влади,) а облігацій підприємств — емітент

з оформленням відповідного протоколу. Акціонерні товариства можуть

випускати облігації ні суму не більше 25 % обсягу статутного фонду і за

умови повної оплати всіх раніше випущених акцій.

Кошти, одержані від реалізації облігацій позикового характеру,

спрямовуються відповідно до державного та місцевого бюджетів, а також до

позабюджетних фондів місцевих адміністрацій. Виплата доходу на придбані

облігації здійснюється згідно з умовами їх випуску. Проте дохід на облігації

цільової позики (безпроцентні облігації) не виплачується. Власникам таких

облігацій надається лише право придбати відповідні товари або послуги, під

які випущено цей вид цінних паперів. Якщо ціна товару на момент його

одержання перевищуватиме вартість облігації, то власник одержує товар за

ціною, зазначеною в облігації, а коли товар стане дешевшим, власнику

виплачується різниця між вартістю облігації та ціною товару. Облігації усіх

видів розповсюджуються серед юридичних і фізичних осіб на добровільних

засадах.

Казначейські зобов'язання України — вид цінних паперів на пред'явника, що

розміщуються тільки на добровільних засадах серед населення, засвідчують

внесення власниками грошових коштів до бюджету і дають право на

одержання фінансового доходу. Випускаються три різновиди казначейських

зобов'язань: а) довгострокові — з терміном чинності від 5 до 10 років; б)

серед-ньострокові — від 1 до 5 років; в) короткострокові — до одного року.

Рішення про емісію довго- і середньострокових казначейських зобов'язань

ухвалює Кабінет Міністрів, а короткострокових — Міністерство фінансів

України. Ціна продажу казначейських зобов'язань встановлюється залежно

від часу їх придбання в межах строку чинності. Кошти від реалізації

казначейських зобов'язань спрямовуються на покриття поточних видатків

державного бюджету.

Ощадний сертифікат за формою і змістом — це письмове свідоцтво банку

про депонування грошових коштів, яке засвідчує право вкладника на

одержання після закінчення встановленого строку як самого депозиту, так і

процентів по ньому. Ощадні сертифікати можуть бути строковими (під

певний договірний процент на визначений термін) або до запитання,

іменними та на пред'явника. Іменні ощадні сертифікати обігу не підлягають,

їх

306

відчуження іншим особам не допускається. Цей вид цінних паперів (як і

облігації) фізичні особи можуть придбати тільки за рахунок особистих

коштів, а підприємства (організації) — за рахунок чистого прибутку, що

залишається в їхньому розпорядженні.

Виплата доходу на ощадні сертифікати здійснюється за умови пред'явлення

їх для оплати в банк-емітент. Якщо власник ощадного сертифікату вимагає

повернення депонованих на певний термін коштів раніше обумовленого

строку, то йому виплачується менший процент, що узгоджується з власником

у момент внесення коштів на депозитний рахунок.

Вексель — вид цінних паперів, що засвідчує безумовне грошове зобов'язання

боржника (векселедавця) сплатити після настання строку визначену суму

грошей власнику векселя (вексе-леутримувачу). Розрізняють простий і

переказний векселі. Простий вексель містить просту і нічим не обумовлену

обіцянку векселедавця сплатити власнику векселя після зазначеного строку

відповідну суму. Переказний вексель (тратта) — це письмовий наказ

векселеутримувача (трасанта), адресований платнику (трасату), сплатити

третій особі (ремітентові) певну суму грошей у визначений строк. При цьому

трасат стає боржником лише після того, як акцептує вексель, тобто дасть

згоду на його оплату, поставивши на ньому свій підпис. У процесі обігу

вексель передається одним держателем іншому за допомогою

передавального напису — індосаменту. Кожний індосант, як і векселедавець,

несе відповідальність за акцепт і платіж за векселем. Вексельні зобов'язання

можуть бути додатково гарантовані за допомогою авалю — вексельного

поручительства. Своєчасна оплата векселя погашає всі вексельні

зобов'язання. У разі відмови від платежу векселеутримувач може вчинити

судовий позов проти акцептанта. Крім того, якщо вексель не акцептовано або

не оплачено, він має право вимагати сплати векселя способом регресу

(зворотної вимоги) від інших відповідальних осіб (векселедавця, індосанта,

аваліста), солідарно зобов'язаних перед векселеутримувачем.

Сукупність різних видів цінних паперів, що випускаються і перебувають в

обігу в Україні, поділяють на три групи. До першої з них належать пайові

цінні папери, за якими емітент не несе зобов'язання повернути кошти,

інвестовані в його діяльність, але які засвідчують участь у статутному фонді,

надають їх власникам право на участь в управлінні справами емітента та

одержання частини майна у разі ліквідації емітента. Друга група охоплює

боргові цінні папери, за якими емітент бере на себе зобов'язання повернути у

визначений термін кошти, інвестовані в його

307

дшіьність, але які не дають їх власникам права на участь , управлінні

справами ем.тента. Третю групу становлять.похіднії цінні папери, механізм

обігу яких пов'язаний з пайовими і борговими цінними паперами та іншими

фінансовими інструментам./ чи правами щодо них.

11.4. Методичні підходи до оцінювання ефективності реальних

інвестицій

Основою оцінювання доцільності капітальних витрат слугує порівняння

ефективності того чи іншого проекту за умови обмеженості капіталу як

ресурсу та забезпечення максимальних прибутків через реалізацію

найкращого з альтернативних варіантів (проектів) інвестицій. Методика

оцінювання ефективності (доцільності) капітальних вкладень передовсім

визначає загальні положення, найсуттєвішими з яких є:

• по-перше, оцінювання ефективності реальних інвестицій має здійснюватися

на основі зіставлення обсягу інвестиційних витрат, з одного боку, та суми і

термінів повернення інвестованого капіталу, з другого. Цей загальний

принцип формування оціночних показників ефективності, відповідно до

якого результати будь-якого виду діяльності мають бути зіставлені з

витратами (витраченими ресурсами) на її здійснення;

• по-друге, оцінювання обсягу інвестиційних витрат (І) має враховувати всю

сукупність використаних ресурсів, які пов'язані з реалізацією проекту. В

процесі оцінювання мають бути враховані всі прямі та непрямі витрати

грошових коштів (як власних, так і позикових), матеріальних та

нематеріальних активів, трудових та інших видів ресурсів;

• по-третє, фінансовим результатом реалізації інвестиційного проекту є

грошові потоки (CF— cashflow). Цей показник формується за рахунок

чистого прибутку (ЧП) та амортизаційних відрахувань (АВ) в процесі

реалізації інвестиційного проекту:

СF=ЧП + АВ. (11.1)

При проведенні різних видів оцінювання цей показник може розглядатися як

середньорічний, так і диференційований, за окремими періодами реалізації

інвестиційного проекту;

• по-четверте, в процесі оцінювання ефективності реальних інвестицій

(зіставлення результатів та витрат) обов'язково має бути врахований фактор

часу. Основною причиною такої вимоги

308

є неоднакова цінність грошових коштів у часі. Фундаментальною причиною

такого явища є те, що через певний інтервал часу гроші можуть

збільшуватися за рахунок отримання доходу. Прикладом цієї аксіоми може

бути таке: в банк вкладено грошову суму 10 000 грн терміном на один рік з

рівнем дохідності 15 %. Через рік сума вкладу (позначимо її через FV) буде

дорівнювати:

FV =10 000 + 10 000 • 0,15 = 10 000 • (1 + 0,15) = 11 500 грн.

Якщо гроші залишити на другий рік, то остаточна сума після завершення

двохрічного періоду буде дорівнювати:

FV= 10 000 (1 +0,15)-(1 +0,15) = = 10 000 • (1 + 0,15)

2

= 13 225 грн.

Така модель множення відома як модель складних процентів і може бути

записана у вигляді:

FV=PV(I+k)

n

(11.2)

Абревіатура FV (future value) означає майбутню величину тієї суми, яка

інвестується в будь-якій формі сьогодні (PV) і яку ми отримаємо через

певний проміжок часу (п), протягом якого ці кошти будуть працювати з

рівнем дохідності (Іс). Процес визначення майбутньої вартості є одним з

різновидів фінансових розрахунків, який має назву компаундування.

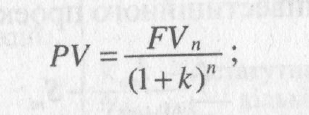

Іншим різновидом є обернений розрахунок цінності грошей, тобто

визначення того, скільки потрібно інвестувати сьогодні, щоб отримати певну

суму в майбутньому. Такі розрахунки мають назву дисконтування й

передбачають визначення теперішньої вартості (PV— present value). Для

здійснення такого розрахунку використовується формула:

; (11.3)

• по-п'яте, вибір дисконтної ставки (k) в процесі дисконтування результатів

та витрат має бути диференційованим для різних розрахункових періодів та

проектів. У процесі такої диференціації мають бути враховані рівень ризику,

ліквідності та інші індивідуальні характеристики реального інвестиційного

проекту.

З урахуванням визначених положень розглянемо методи оцінювання

ефективності реальних інвестицій на основі таких показників.

309