Швиданенко Г.О. Економіка підприємства, підручник

Подождите немного. Документ загружается.

інтелектуальний капітал. З погляду сучасної концепції інтелек туальний

капітал — це завжди майбутнє. Отже, процес відти рення інтелектуального

капіталу з погляду сучасної концепті можна подати у вигляді такої

послідовності: інтелектуальніш потенціал (теперішній визначений час —

present indefinih tense) — інтелектуальна активність (теперішній час — ргем-

пі tense) — інтелектуальний капітал (майбутній час — future tense).

Відтворення інтелектуального капіталу з погляду сучасної концепції

зображено на рис. 10.9.

Часовий лаг :

Інтелектуальний — теперішній визначений час

потенціал (present indefinite tense)

Інтелектуальна — теперішній час (present tense)

активність

Інтелектуальний капітал — майбутній час (future tense)

Рис. 10.9. Процес відтворення інтелектуального капіталу

10.5. Методи виміру інтелектуального капіталу

Повний огляд методів виміру інтелектуального капіталу був запропонований

Карлом-Еріком Свейбі, який виділяє 25 методів виміру інтелектуального

капіталу, що згруповані в чотири категорії.

• Методи прямого виміру інтелектуального капіталу — Direct Intellectual

Capital methods (DIC). До цієї категорії відносять усі методи, що ґрунтуються

на ідентифікації та оцінюванні вартості змін окремих активів або окремих

компонентів інтелектуального капіталу. Після того як оцінені окремі

компоненти інтелектуального капіталу і навіть окремі активи, визначається

інтегрована оцінка інтелектуального капіталу компанії.

• Методи ринкової капіталізації —- Market Capitalization Methods (МСМ).

Розраховують різницю між ринковою капіталізацією компанії і власним

капіталом її акціонерів. Отримане значення розглядається як вартість її

інтелектуального капіталу або нематеріальних активів.

290

• Методи віддачі від активів - - Return on Assets Methods (ROA). Відношення

середнього доходу компанії до відрахування податків за певний період до

матеріальних активів компанії — КОА компанії — порівняння з аналогічним

показником для галузі в цілому. Для того щоб підрахувати середній

додатковий дохід від інтелектуального капіталу, отримана частка множиться

на ма-ісріальні активи компанії. Потім шляхом прямої капіталізації або

иісконтування отриманого грошового потоку можна отримати вартість

інтелектуального капіталу компанії.

• Методи підрахунку балів — Scorecard Methods (SC). Ідентифікуються

різноманітні компоненти нематеріальних активів або інтелектуального

капіталу, генеруються або додаються індикатори та індекси у вигляді

підрахунку балів або як графи. Використання SC-методів не передбачає

отримання грошової оцінки інтелектуального капіталу. Ці методи подібні до

методів діагностичної інформаційної системи.

Усі відомі методи оцінювання інтелектуального капіталу поділяються на

чотири розглянуті категорії. При цьому необхідно відмітити відносну

близькість DIC та SC-методів, а також МСМ і методів ROA. У перших двох

випадках оцінювання починається від ідентифікації окремих компонентів

інтелектуального капіталу, в інших — від інтегрованого ефекту. Методи типу

ROA та МСМ, які передбачають грошове оцінювання, корисні у разі злиття

компаній, у випадках купівлі-продажу об'єктів бізнесу. Вони можуть

використовуватись для порівняння вартості бізнесу компаній, але сферою

застосування цих методів є підприємницькі структури.

Перевага діагностичної інформаційної системи та SC-методів полягає в тому,

що вони використовуються для будь-яких організаційно-правових структур.

Вони можуть бути застосовані для некомерційних організацій, хоча

потребують відповідної адаптації до кожної організації і кожної цілі, що

робить зіставлення досить складним. Крім того, ці методи нові і нелегко

сприймаються бізнесменами й менеджерами, які звикли розглядати все

тільки з фінансового погляду. Комплексні ж підходи породжують великі

масиви даних, які важко аналізувати й пов'язувати.

Шведська страхова компанія Scandia (надає послуги у сфері страхування і

фінансів, а також працює на ринку нерухомості) перша включила у свій

річний звіт розділ про інтелектуальний капітал, але в основному це

стосується клієнтського капіталу (табл. 10.4) [11].

291

Таблиця 10.4

ПОКАЗНИКИ ІНТЕЛЕКТУАЛЬНОГО КАПІТАЛУ КОМПАНІЇ SCANDIA

Аспект оцінювання

Показник

Замовники

частка ринку

кількість втрачених клієнтів

ГОТІВКОВІ фонди в розрахунку на одного клієнта

індекс задоволеності клієнта

КІЛЬКІСТЬ контрактів

КІЛЬКІСТЬ керівників по роботі з фондами

Співробітники

плинність кадрів

середній термін праці

стать

ВІК

освіта

кількість жінок серед керівного персоналу

зміни в компанії у сфері ІТ-технологій

Оновлення та роз-

виток

питомі витрати на зростання компетентності праців-

витрати на рекламу у відсотковому відношенні до керівних активів

витрати на рекламу в розрахунку на одного клієнта

витрати на ІТ

витрати на навчання в розрахунку на одного праців-ника

виграш від нововведень

приріст виграшу

Процесні покра- -

щення

відсоток заявок, оброблених без помилок

кількість ПК в розрахунку на одного працівника

кількість портативних комп'ютерів у розрахунку на одного працівника

адміністративні витрати в розрахунку на одного працівника

витрати на ІТ в розрахунку на одного працівника

кількість контрактів у розрахунку на одного праців-

292

Впровадження цієї системи звітності (навіть якщо її розглядати як

доповнення до фінансової) дає можливість аналізувати процес акумулювання

і створення нематеріальних актив.в, а також реально оцінювати ринкову

вартість компанії.

Питання для самоконтролю

1. Матеріальні і нематеріальні активи: відмінності та взаємодія.

2. Сутність та особливості правової охорони об'єктів промислової власності.

3. Характеристика таємниць та процесу захисту від недобросовісної

конкуренції як об'єктів інтелектуальної власності.

4. Інтелектуальний продукт, інтелектуальна власність, нематеріальні активи,

інтелектуальний капітал: взаємозв'язок та особливості.

5. Фактори, що обумовлюють складність вартісного оцінювання

нематеріальних активів.

6. Види ліцензійних платежів.

7. Характеристика об'єктів авторського права та суміжних прав.

Список використаних джерел

1. Просвирина И. И. Понятие ноу-хау: проблемы терминологии// Вестник

Челябинского гос. пед. ун-та. Серия 7. Экономика России: проблемы и

перспективы. — 2005. — № 5.

2. Просвирина И. И. Интеллектуальный капитал: новый взгляд на

нематериальные активы // Финансовый менеджмент. — 2004. — № 4.

3. Лев Б. Нематериальные активы: управление, измерение, отчетность. — М.:

Квинта-Консалтинг. — 267 с.

4. Лукичева Л. И. Управление интеллектуальным капиталом. — М:

Омега-Л, 2008. — 552 с.

5. Интеллектуальный капитал — стратегический потенциал организации /

Под ред. Гапоненко А. Л., Орловой Т. М. — М.: Соц. отношения, 2003. —

177 с.

6. Интеллектуальный капитал — основа опережающих инноваций:

Монография / Под общ. ред. А. В. Безгодова, В. В. Смирнова. — СПб.: НЦ

«Планетарный проект» Орел: Орел ГТУ, 2007. — 336 с.

7. Чистяков Ю. Р. Экономическое содержание интеллектуального капитала и

его взаимосвязь с человеческим капиталом // Сборник науч-

293

ных статей аспирантов № 7. Часть I. Экономические науки / Моск. гум,-экон.

ин-т. — М. : МГЭИ, 2006. — С. 158—181.

8. Управление интеллектуальной собственностью и исключигсл!. ными

правами промышленных предприятий / Шатраков А. Ю., Мерси янов А. А.,

Алдошин В. М. и др. — М.: Экономика, 2007. — 190 с.

9. Байбурина Э. Р. Методы анализа интеллектуального капитала i II

современного устойчивого развития компании // Корпоративные фина нсы.

— 2007. — № 3.

10. Ковалев В. В. Управление активами фирмы: учебно-практическт пособие.

— М.: Проспект, 2008. — 388 с.

11. Ивашковская И. В., Байбурина Э. Р. Роль интеллектуального капп тала в

создании стоимости крупных российских компаний: опыт эмпирп ческого

исследования /Вестник Финансовой академии. — 2007. — № 4.

12. Маршалл Альфред (Marshall Alfred). Экономика промышленно сти («The

Economics of Industry»), 1979.

13. Беккер Гэри. Человеческое поведение: Экономический подход: Избр. тр.

по теории / Пер. с англ. — М.: ГУ ВШЭ, 2003. — 671 с.

294

ТЕМА 11

ІНВЕСТИЦІЇ

Ключові поняття і терміни

• інвестиція;

• види інвестицій;

• джерела фінансування інвестицій;

• цінні папери;

• оцінювання ефективності інвестицій;

• грошові потоки;

• чиста теперішня вартість;

• індекс рентабельності інвестицій;

• термін окупності інвестицій;

• внутрішня норма дохідності

11.1. Сутність, структура та класифікація інвестицій

Відповідно до Закону України «Про інвестиційну діяльність» під

інвестиціями розуміють усі види майнових та інтелектуальних цінностей, які

вкладаються в об'єкти підприємницької та інші види діяльності з метою

отримання прибутку або досягнення соціального ефекту. До таких цінностей

відносяться гроші, цінні папери, будівлі, обладнання, патенти, ліцензії, права

володіння природними ресурсами та інше. У сучасній економічній літературі

інвестиції визначають як вкладення капіталу з метою отримання прибутку.

Основна мета процесу інвестування на підприємстві нерозривно пов'язана з

ключовою метою фінансового менеджменту в цілому і реалізується з нею в

єдиному комплексі. З розвитком економічної науки змінювалися підходи

науковців до визначення основної мети вкладення капіталу на підприємстві.

Генезис цієї проблеми дозволяє виділити такі теорії:

І. Представники класичної економічної теорії дотримувалися погляду, що

основною метою інвестиційної діяльності підприємства є максимізація

прибутку. Ця мета випливала з положення А. Сміта про те, що максимізація

прибутку окремим суб'єктом господарювання веде до максимізації

загального суспільного добробуту. Вперше вона була чітко сформульована в

1838 р. французьким економістом А. Курно, а потім розвинена в працях

пред-

295

ставників неокласичної школи. Реалізація цієї мети забезпеч) валася шляхом

досягнення рівності показників граничного дохо ду і граничних витрат

підприємства.

Пізніше таке формулювання мети інвестиційної діяльності під приємства

зазнало критики, і було доведено, що максимізація при бутку не завжди

супроводжується темпами економічного зростай ня. Адже весь прибуток або

його значна частина може бути використана на поточні потреби

підприємства, на споживання, в результаті чого підприємство втрачає

основне джерело формуваи ня власних інвестиційних ресурсів для дальшого

розвитку. Крім того, високий рівень прибутку може бути досягнутий за

умови високого рівня фінансового ризику, який генерує загрозу банкрутства.

Тому в ринкових умовах господарювання максимальну величину прибутку

можна використовувати як критерій ефективності реальних інвестицій, але

не як їх остаточний результат.

2. Теорія стійкого економічного зростання основною метою інвестиційної

діяльності підприємства висуває положення про забезпечення фінансової

рівноваги в процесі інвестиційного розвитку суб'єкта господарювання.

Реалізація такої мети, на думку прихильників такої теорії, забезпечує

тривалий безкризовий інвестиційний розвиток підприємства і поступове

розширення його господарської діяльності. Разом з тим така мета

інвестиційної діяльності підприємств, мінімізує рівень фінансових ризиків,

які пов'язані з інвестуванням капіталу, і не дає змоги повною мірою

реалізувати усі резерви зростання рентабельності його використання.

Крім того, механізм реалізації цієї мети недостатньо пов'язаний з

коливаннями кон'юнктури ринку капіталу, які змінюють параметри умов

формування та функціонування інвестованого капіталу конкретного під-

приємства. Отже, досягнення і підтримка фінансової рівноваги не може

розглядатися як головна мета інвестиційної діяльності підприємства, а лише

як одне з головних завдань менеджменту капіталу.

3. Сучасна економічна теорія основною метою інвестиційної діяльності

підприємства визначає максимізацію його ринкової вартості. З цим

твердженням погоджуються всі сучасні теоретики у сфері інвестиційного

менеджменту та професійного оцінювання вартості бізнесу. Ця мета охоплює

сукупність таких факторів, як: час, дохідність, ризик, вартість використаних

ресурсів (капіталу).

З урахуванням вище зазначеного можна зробити висновок, що основною

метою інвестиційної діяльності підприємства є зростання його ринкової

вартості.

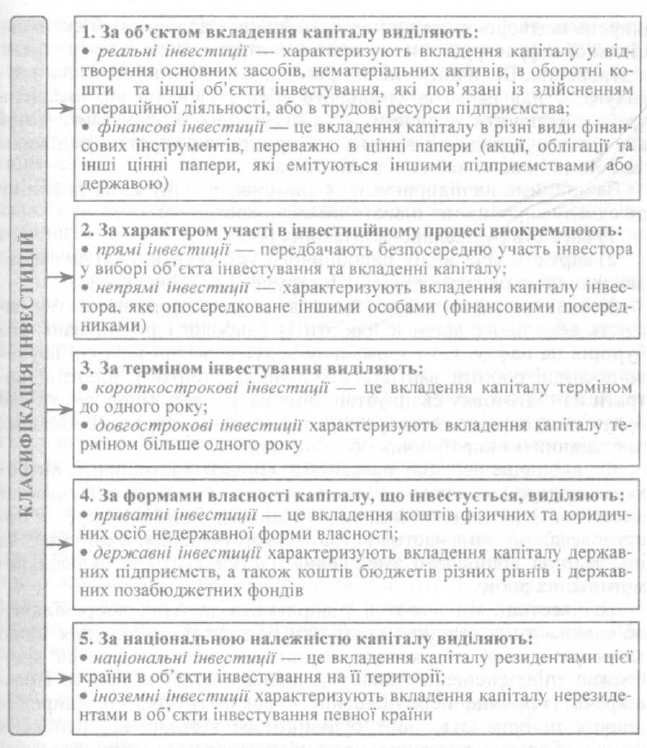

Багатоманітність форм і видів інвестицій потребує їх класифікації за такими

ознаками (рис. 11.1).

296

Рис. 11.1 Класифікація та сутність різновидів інвестицій

За загальновживаним визначенням реальні інвестиції — це періодично

здіиснювані витрати капіталу на відтворення основних засобів і обєктів

соціальної інфраструктури підприємства. З огляду на функціональну

спрямованість розрізняють валові й чисті капітальні вкладення. Валові

капітальні вкладення- це загальна сума одноразових витрат капіталу на

просте й роз-

297

ширене відтворення основних виробничих засобів та об'єктів і о ціальної

інфраструктури, а чисті — витрати лише на розширене відтворення.

Величину чистих реальних інвестицій неважко роз рахувати; для цього із

загального обсягу капітальних вкладеш, треба виключити величину

амортизаційних відрахувань, котрі використовуються, як відомо, на просте

відтворення основних засобів та іншого майна підприємства.

За чинними на підприємствах системами планування та обліку до складу

виробничих інвестицій включають:

1) вартість будівельно-монтажних робіт;

2) вартість усіх видів виробничого устаткування, а також зарахованих до

основних засобів інструментів та інвентарю;

3) інші капітальні роботи й витрати. До останніх належать: вартість

земельних ділянок; роботи із глибокого розвідувального буріння на нафту,

газ і термальну воду; проектні роботи; науково-дослідні роботи; вартість

придбаних патентів і ліцензій; витрати на підготовку експлуатаційних кадрів

для підприємств, що будуються; вартість нетитульних тимчасових споруд,

необхідних за будівництва виробничих об'єктів тощо.

Співвідношення між названими видами капітальних витрат характеризує

елементно-технологічну структуру капітальних вкладень. Позитивною

тенденцією в динаміці цієї структури є поступове збільшення частки витрат

на устаткування, інструмент та інвентар за відносного зменшення частки

вартості будівельно-монтажних робіт.

В інвестиційній політиці підприємств та їхніх добровільних об'єднань дуже

важливо приймати обгрунтовані рішення щодо відтворювальної структури

капітальних вкладень, котра відображає співвідношення довгострокових

витрат на просте і розширене (технічне переозброєння і реконструкція,

розширення діючих підприємств, нове будівництво) відтворення основних

фондів. Головна тенденція зміни відтворювальної структури капітальних

вкладень протягом останніх років полягає в значному збільшенні частки

витрат на технічне переозброєння і реконструкцію діючих підприємств у

більшості галузей виробничої сфери.

Процес прогнозування (планування) капітальних вкладень на підприємствах

охоплює два послідовно здійснювані етани: перший — обчислення

необхідного обсягу реальних (виробничих) інвестицій на розрахунковий

період (рік, кілька років); другий — визначення конк-

298

рстних джерел їх фінансування. Масштабність і складність розрахунків на

першому етапі залежать від можливих варіантів економічної ситуації на

ринку й стану підприємства:

1)за кількісними та якісними характеристиками попит ринку шдовольняється

повністю, а відтак немає потреби у збільшенні обсягу виробництва певного

виду продукції на відповідному підприємстві;

2) попит на продукцію підприємства постійно зростає, а отже виробник

заінтересований у відповідному збільшенні обсягу виробництва з допомогою

введення в дію додаткових виробничих потужностей;

3) має місце значне раптове зменшення попиту на пропоновану для продажу

продукцію, через що підприємство мусить модернізувати її або терміново

організувати виробництво якоїсь нової, конкурентоспроможної продукції.

За першим варіантом має здійснюватись лише просте відтворення основних

засобів переважно за рахунок амортизаційних відрахувань. У цьому випадку

розрахункова процедура обмежується визначенням акумульованої суми

амортизаційних відрахувань на реновацію основних фондів та її порівнянням

з потребою в капіталі для заміни застарілих видів устаткування сучасними

досконалішими моделями такого. Необхідна з цією метою величина капіталу

(грошових коштів) обчислюється на підставі інформації про потребу в

новому устаткуванні у фізичних одиницях та про реальні ціни на нього. При

цьому мають бути враховані вартість монтажу (встановлення) нової техніки і

капітальний дохід від реалізації машин та інших засобів праці, що вибувають

з експлуатації.

Другий варіант передбачає здійснення розширеного відтворення основних

засобів і об'єктів соціальної інфраструктури. Наслідком цього процесу має

бути нарощування до необхідних розмірів виробничої потужності

підприємства переважно через його технічне переозброєння, реконструкцію

або розширення за попередньо розробленим проектом.

Такий варіант збільшення виробничих можливостей підприємства зумовлює

необхідність ретельного складання програми (плану) його технічного

переозброєння та реконструкції (розширення). Розробленню програми

(плану) мають передувати аналіз та оцінювання техніко-економічного й

організаційного рівня виробництва за системою показників, яка охоплює такі

основні групи: технічна оснащеність виробництва і технічний рівень

устаткування; відповідність застосовуваних технологій

299