Швиданенко Г.О. Економіка підприємства, підручник

Подождите немного. Документ загружается.

270

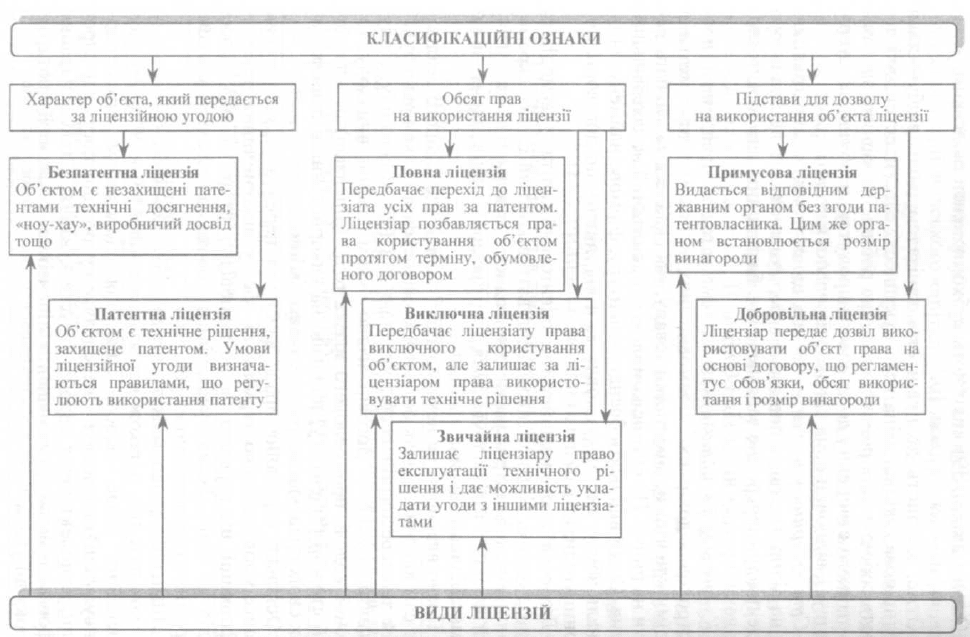

За використання об'єкта ліцензійної угоди виплачується певна матеріальна

винагорода:

найпоширенішою формою такої винагороди є роялті (пері-одичні

відрахування) що встановлюються у вигляді ставок до обсягу продажу або в

розрахунку на одиницю ліцензійної продукції;

* замість роялті можна користуватись одноразовим паушаль-шім платежем,

тобто оплачувати фактичну ціну ліцензії;

розрахунки за ліцензії можуть також проводитися у формі передання

ліцензіару певної частки цінних паперів ліцензіата;

може застосовуватися й така форма розрахунків, як передавання технічної

документації, що передбачає взаємний обмін ліцензіями, технологічними

знаннями, досвідом.

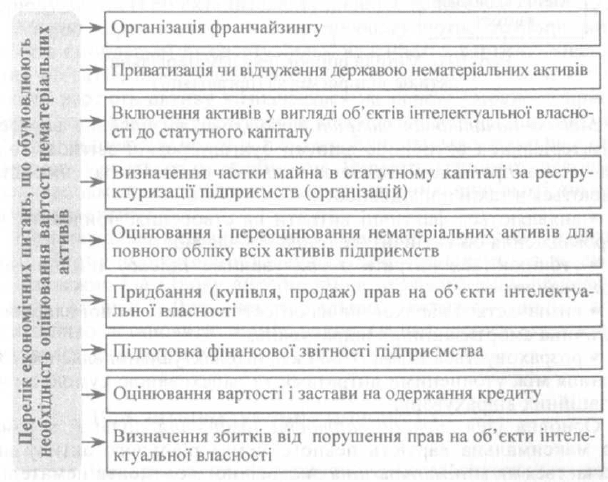

Оцінювання вартості нематеріальних активів є об'єктивно необхідним для

розв'язання низки економічних питань, що постають перед підприємством

(організацією) у повсякденній практиці господарювання. Такі питання

послідовно зображено на рис. 10.5.

Рис. 10.5. Економічні питання, розв'язання яких об'єктивно потребує

оцінювання вартості нематеріальних активів

271

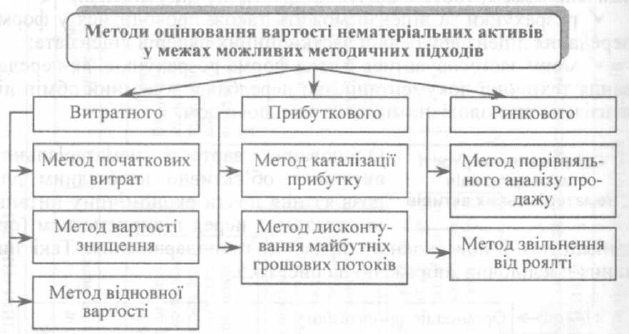

Оцінювання вартості нематеріальних активів здійснюється у певній

послідовності та включає кілька етапів. Згідно з міжнародними стандартами

застосовують витратний, прибутковий (дохідний) та ринковий підходи до

розроблення конкретних методів оцінювання вартості. У межах можливих

методичних підходів існують різні методи оцінювання вартості

нематеріальних активів (рис. 10.6).

Рис. 10.6. Методи оцінювання нематеріальних активів підприємства

(організації)

Метод початкових витрат передбачає визначення вартості нематеріальних

активів за даними бухгалтерської звітності підприємства (організації) за

кілька останніх років. Розрахунки здійснюються в такій послідовності:

• виявляються фактичні витрати на створення, придбання чи впровадження

об'єктів інтелектуальної власності;

• уточнюються витрати з урахуванням індексу цін на дату оцінювання;

• визначається нарахована на об'єкт інтелектуальної власності величина

амортизаційних відрахувань;

• розраховується вартість об'єкта інтелектуальної власності як різниця між

уточненими витратами та нарахованою сумою амортизаційних відрахувань.

Основна ідея методу вартості заміщення полягає в тому, що максимальна

вартість певного нематеріального активу визначається як мінімальна ціна

аналогічного елемента нематеріальних активів. Для розрахунку вартості

унікальних нематеріальних активів рекомендується використовувати метод

відновної

272

вартості. Остання визначається як сума витрат, необхідних для шдтворення

точної копії оцінюваного активу з урахуванням теперішніх цін.

Оцінювання вартості нематеріального активу за методом капіталізації

прибутку охоплює такі етапи:

• виявлення джерел і розмірів чистого прибутку від використання

відповідного активу;

• визначення ставки капіталізації чистого прибутку;

• розрахунок вартості активу діленням чистого прибутку на ставку

капіталізації.

Реалізація методу дисконтування майбутніх грошових потоків пов'язана з

такими послідовними стадіями:

• оцінювання майбутніх грошових потоків, що включають чистий прибуток

від використання об'єкта інтелектуальної власності та величину

амортизаційних відрахувань цього об'єкта;

• визначення ставки дисконтування;

• розрахунок сумарної теперішньої вартості майбутнього прибутку;

• додавання одержаних результатів та зведеної до поточного періоду вартості

об'єкта інтелектуальної власності.

Метод порівняльного аналізу продажу потребує порівняння об'єкта

оцінюваної інтелектуальної власності з вартістю аналогічних об'єктів, що

продані на ринку. За методом звільнення від роялті вартість активу

визначається на основі умовного припущення, що не вся інтелектуальна

власність належить підприємству. Тоді відповідну частину виторгу

підприємство залишає в себе і вважає її додатковим прибутком. Вартість

грошових потоків з урахуванням цього прибутку і вважають ринковою

вартістю оцінюваного активу.

Нематеріальні активи підприємства також підлягають амортизації. Норму

амортизаційних відрахувань підприємство встановлює залежно від строку

використання окремого виду нематеріальних активів. Для нематеріальних

активів, щодо яких неможливо встановити термін використання, норма

амортизації визначається в розрахунку на 10 років, тобто 10 %.

10.3. Інтелектуальна власність

Використання накопиченого інтелектуального капіталу веде до суттєвих змін

у характері функціонування суб'єктів господарювання. Вартість матеріальних

ресурсів по-

273

ступово зменшується, тоді як значення нематеріальних активі» неухильно

зростає. За природою свого походження нематеріа льні ресурси виникають

або завдяки новим, унікальним знап ням у будь-якій формі, або через

рідкісність ресурсів (природ ну чи організовану). В обох цих випадках

нестача ресурсів (унаслідок унікальності чи наявності в обмеженій кількості»

сприяє появі ренти. Використання таких ресурсів або робим їх власників

єдиним виробником певної продукції, або забез печує зменшення витрат

порівняно з іншими виробниками. Отже, нематеріальні ресурси відіграють

важливу роль у підвищенні конкурентоспроможності діючих підприємств. За

умов насиченості ринку різноманітними товарами підприємс-тво-виробник

має вдосконалювати і розширювати можливості пропонування, просування

та реалізації своїх товарів або послуг. Дієвим інструментом конкуренції у

цьому разі може бути використання нематеріальних ресурсів. Наприклад,

володіння ліцензією надає її власникові виключне право на використання

певного технічного досягнення, а тому забезпечує йому відповідні

конкурентні переваги. Зареєстроване зазначення походження товару завжди

гарантує споживачу особливі, елітарні, а іноді й унікальні властивості товару,

що також підвищує конкурентоспроможність останнього.

Відтак необхідною умовою успішного функціонування будь-якого

підприємства в ринковій економіці є ефективне використання його власних,

так званих нематеріальних, ресурсів. Нематеріальні ресурси — це складова

потенціалу підприємства, здатна забезпечувати економічну користь протягом

відносно тривалого періоду. Характерними рисами цих ресурсів є відсутність

матеріальної основи продукування доходу і невизначеність розмірів

майбутнього прибутку від їх використання.

Поняття «нематеріальні ресурси» використовується для характеристики

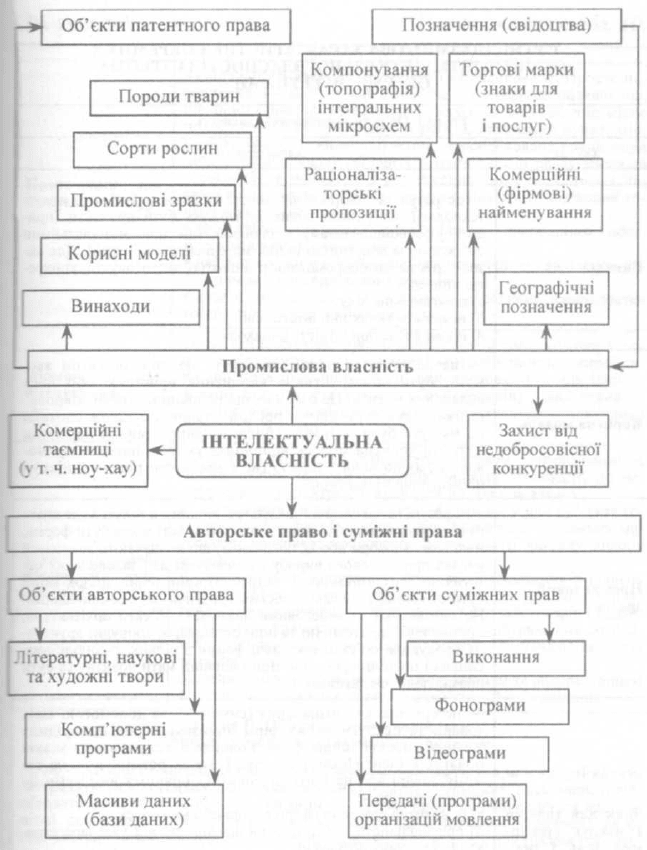

сукупності об'єктів інтелектуальної власності. Інтелектуальна власність у

широкому розумінні — це юридична категорія, яка застосовується для:

^ визначення результатів творчої праці людини (творів науки, техніки,

мистецтва та інших видів діяльності);

^ позначення належності таких результатів творчої праці відповідним

суб'єктам творчої діяльності;

^ закріплення за цими суб'єктами особистих немайнових і майнових прав,

пов'язаних із розробленням та використанням створених ними

інтелектуальних продуктів.

274

Рис. 10.7. Види об'єктів інтелектуальної власності

Групування об'єктів інтелектуальної власності зображено на рис. 10.7.

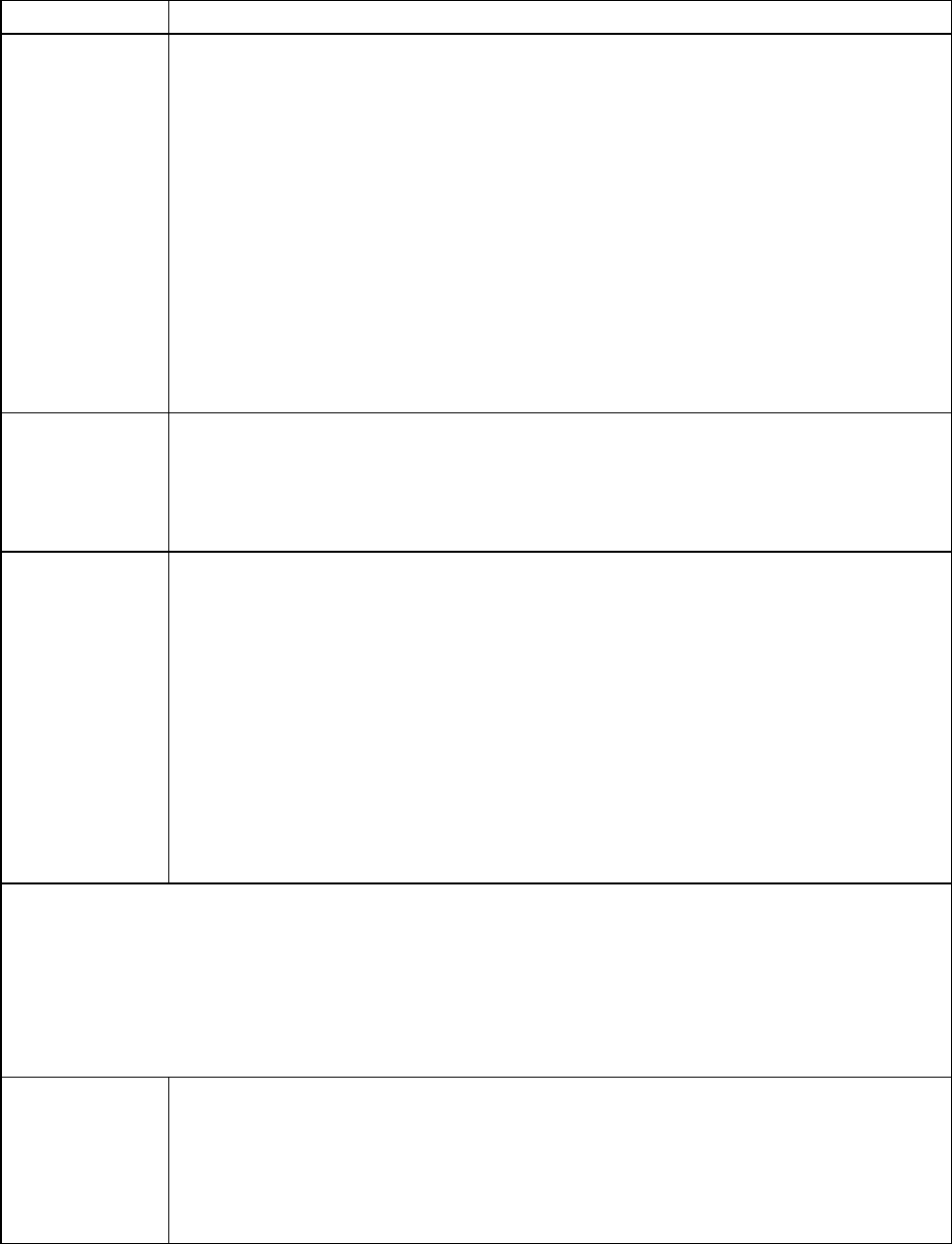

Характеристику за трьома окремими групами наведено в табл. 10.2

275

Таблиця 1С

СУТНІСНО-ЗМІСТОВА ХАРАКТЕРИСТИКА ОКРЕМИХ ОБ'ЄКТІВ

ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ ЗА ТРЬОМА ОКРЕМИМИ ГРУПАМИ

Група І. Об'єкти промислової власності

Об'єкт

Характеристика

Винахід

— це результат творчої діяльності людини в будь-якій галуз технології. Об'єктами

винаходу можуть бути продукти (при стрій, речовина, штам) і способи (дії над

матеріальним! об'єктами за допомогою інших матеріальних об'єктів). Для визначення

патентоспроможності винаходу застосовують конкретні критерії:

а) новизна винаходу;

б) наявність винахідницького рівня;

в) промислова придатність винаходу

Корисна модель

— це результат творчої діяльності людини, об'єктом якої може бути конструктивне

вирішення пристрою або його складових частин. Це означає, що речовини, штами

мікроорганізмів, культури клітин рослин і тварин, а також способи не можуть бути

визнані корисними моделями. За законами України корисна модель відповідає умовам

патентоспроможності, якщо вона є новою (не є частиною рівня техніки) і промислово

придатною

Промисловий зразок

— є результатом творчої діяльності людини в галузі художнього конструювання. Об'єктом

такої діяльності може бути форма, малюнок, кольори або їх поєднання, що визначають

зовнішній вигляд промислового виробу і призначені для задоволення естетичних та

ергономічних потреб. Промисловий зразок може бути об'ємним (модель), плоским

(рисунок) або комбінованим. Не визнаються промисловими зразками: об'єкти архітектури,

промислові гідротехнічні та інші стаціонарні споруди; друкована продукція; об'єкти

нестійкої форми з рідких, газоподібних, сипких і подібних речовин. Вони повинні мати

новизну та бути промислово придатними

Знак для товарів і послуг (товарний знак і знак обслуговування)

— це оригінальні позначення (символи), за допомогою яких товари та послуги одних фірм

відрізняють від однорідних товарів і послуг інших фірм. Головне завдання таких знаків

полягає в ідентифікації товару. Тому їх розміщують на самому товарі або на його

упаковці. Основними вимогами до знаків і послуг є:

а) їх новизна стосовно сфери використання та часу дії;

б) оригінальність, тобто істотна відмінність від уже зареєстрованих і відомих позначень.

До позначень (символів), які не підлягають реєстрації як знаки для товарів і послуг,

належать:

а) державні герби, прапори, офіційні назви держав, назви міжнародних організацій,

печатки тощо;

б) позначення, що не забезпечують миттєвого розпізнавання товару, або такі, що є надто

подібними до раніше зареєстрованих знаків

276

Продовження табл. 10.2

1

2 ?

Позначення

походження

товару

— може бути двох видів: просте і кваліфіковане. Просте позначення — це

будь-яке словесне чи графічне позначення, що прямо або опосередковано

вказує на географічне місце походження товару (країну, її регіон,

населений пункт місцевість тощо). Словосполучення «кваліфіковане

позначення походження товару» об'єднує в один термін назву місця та

«географічне позначення походження товару». Поряд з назвою певної

місцевості основними ознаками походження товару можуть бути:

• географічне середовище зі специфічними природними умовами та

людськими чинниками;

• наявність у товарі особливих властивостей, які виділяють його з-поміж

інших однорідних товарів;

• обов'язкова об'єктивна залежність особливих властивостей товару від

географічного середовища

Фірмове

найменування

— це стале позначення підприємства (фірми, компанії, тощо) або окремої

особи, від імені якої здійснюється виробнича або інша діяльність. Воно

використовується для ідентифікації підприємств (окремих підприємців) і

виділення IX з-поміж інших, а також для загальної характеристики їхньої

репутяпії на ринку

Захист від

недоб-

росовісної

конкуренції

— це будь-які дії, що суперечать правилам, торговельним та іншим чесним

звичаям у підприємницькій діяльності. До недобросовісної конкуренції

відносять дії, які пов язані з: а) неправомірним використанням ділової

репутації суб єкта господарювання (використання чужих позначень,

рекламних матеріалів, упаковки; копіювання зовнішнього вигляду виробу

Створенням перешкод суб'єктам господарювання в процесі конкуренції та

використанням неправомірних переваг у конкуренції (дискредитація

суб'єкта, купівля-продаж товарів і надання послуг з примусовим

асортиментом; підбурювання до бойкоту суб'єкта господарювання; підкуп

постачальника аоо

вТнепрадомірним збиранням, розголошенням та використанням

комерційних таємниць інших підприємців (фірм, компаній)

Група II. Об'єкти, що охороняються авторським правом і суміжними правами

До об'єктів, що охороняються авторським правом, належать твори в галузі науки,

літератури та мистецтва, які існують в таких об'єктивних формах: письмовій усній,

Зотвоочій об'ємно-просторовій та ін. Авторське право не поширюється на. офі-ціиГЗе^ ^^ні

символи та знаки; твори народної творчості прес-інформацІюТвинаходи; корисні моделі;

промислові зразки; знаки для товарів і послуг, раніонапічїітпрські пропозиції.

---

Комп'ютерна

програма

— це об'єктивна форма подання сукупності даних і команд, призначених

для забезпечення функціонування ЕОМ (низка інструкцій; операційні

системи та прикладні програми, виражені у вихідному чи об'єктовому

коді). Варто знати що поняття «комп'ютерна програма» не поширюється на

бази

ПЯНИХ

277

Закінчення табл. 10.2

База даних

-це сукупність даних, матеріалів чи товарів, систематизованих у

формі, яку «зчитує»машина. Усі бази даних охороняються

авторським правом. Проте правова охорона не поширюється на ідеї

та принципи, що їх покладено в осову базт даних

Структура інтег-

ральної мікросхеми

-це зафіксоване на матеріальному носії просторово-геометричне

розміщення сукупності елементів інтегральної мікросхеми та

зв’язків між ними. При цьому обов’язковою умовою правового

захисту цього об’єкта є оригінальність

Суміжні права

— це права, які примикають до авторського права та є похідними

від нього. Вони поділяються на три групи (види):

1) права виконавців;

2) права продуцентів фонограм;

3) права організацій мовлення.

Права виконавців охороняються, якщо виконання:

а) вперше мало місце на території України;

б) зафіксоване на фонограмі, що охороняється законом;

в) включене в передачу організації мовлення, права якої охоро-

няються законом.

Права продуцентів фонограм охороняються, якщо:

• продуцент є громадянином України чи юридичною особою із

місцезнаходженням в Україні;

• фонограму вперше озвучено на території України. Права ор-

ганізацій мовлення охороняються за умовами, що вони офіційно

перебувають на території України та здійснюють передачі з

передавачів, розміщених на території України.

Група III Інші(нетрадиційні)об’єкти інтелектуальної власності

Раціоналізаторська

пропозиція

-технічне рішення, що є новим і корисним для

підприємства.Раціоналізаторськими вважаються пропозиції щодо

вдосконалення техніки, яка використовується,продукціх яка

виготовляється, способів контролю,а також пропозиції,котрі

сприяють підвищенню, продуктивності праці та ефективнішому

використанню матеріалів,енергії, устаткування

Ноу-хау

-це захищені охоронними документами, але не відомі

господарникам знання і досвід технічного, виробничого,

управлінського, комерційного та фінансового характеру, які

можуть бути практично використані в наукових розробках, у

процесі виготовлення конкурентоспроможної продукції.До ноу-хау

також відносять незапатентовані з різних причин винаходи

Комерційна таєм-

ниця фірми (під-

приємства, орга-

нізації)

— це відомості, що безпосередньо пов'язані з діяльністю фірми і

розголошення яких може зашкодити суб'єкту господарювання.

Комерційною таємницею вважається сукупність науково-технічної,

виробничо-господарської та фінансово-економічної інформації про

діяльність підприємства, розголошення якої може спричинити

економічні збитки. Охорона комерційної таємниці є важливою

складовою забезпечення економічної безпеки суб'єктів

господарювання

278

Нематеріальні ресурси, як і решта ресурсів, що застосовуються в діяльності

підприємства, мають бути створені або придбані підприємством. Водночас

нематеріальні ресурси відрізняються від матеріальних певними

характеристиками, пов'язаними з їхньою природою і способами практичного

використання. Наприклад, нові знання як результат творчої діяльності

людини по суті є суспільним благом і ними може користуватися не лише

якийсь один суб'єкт господарювання, а й решта. Виникає небезпека імітації,

копіювання та використання цих знань безкоштовно. За таких обставин ніхто

не наважиться вкладати кошти першим у створення нових знань. Тому й

виникає необхідність захистити права власності автора. Отже, доступ до

таких знань захищено правами, що самі по собі і є нематеріальними

активами.

Якщо йдеться про рідкісні за своєю природою нематеріальні активи, то вони

утворюються не в результаті вкладення коштів, а завдяки привласненню

рідкісності (наприклад, права на користування природними ресурсами). Але і

в цьому разі доступ до обмежених дефіцитних ресурсів також захищено

відповідними правами.

Нематеріальні активи — це категорія, яка виникає внаслідок володіння

правами на об'єкти інтелектуальної власності або на обмежені ресурси та їх

використання в господарській діяльності з отриманням доходу. До складу

нематеріальних активів включають:

1) права, що з'являються внаслідок володіння підприємством:

— патенти на винаходи, корисні моделі, промислові зразки;

— свідоцтва на знаки для товарів і послуг, найменування місця походження

товару, фірмове найменування;

2) права, що виникають унаслідок володіння об'єктами авторського права

(твори науки, літератури, мистецтва, комп'ютерні програми, бази даних,

топології інтегральних мікросхем) та суміжних прав (права виконавців,

виробників фонограм та організацій мовлення);

3) права на використання створених на підприємстві нетрадиційних об'єктів

інтелектуальної власності (раціоналізаторських пропозицій, ноу-хау,

комерційних таємниць тощо);

4) права на користування земельними ділянками та природними ресурсами;

5) монопольні права та привілеї на використання рідкісних ресурсів,

включаючи ліцензії на здійснення певних видів діяльності;

6) організаційні витрати на створення підприємства;

7) права, що з'являються внаслідок укладення з іншими особами ліцензійних

угод на використання об'єктів інтелектуальної власності.

279