Швиданенко Г.О. Економіка підприємства, підручник

Подождите немного. Документ загружается.

3. Спасів Н. Я. Теоретичні аспекти сутності основного капііа і\

підприємницьких структур // Фінанси України. — 2004. — № 8. -С. 126—131.

4. Кленін О. В. Дослідження ролі амортизації як джерела фінансово го

забезпечення відтворення основного капіталу // Вісн. екон. науки України. —

2005. — № 2. — С. 127—130.

5. Гузенко О. П. Інвестиційна складова в аналітичній оцінці основно го

капіталу // Економіка. Фінанси. Право. — 2006. — № 3. — С. 10—15.

6. Шнипко О. С. Модернізація основного капіталу — основи забеІ печення

конкурентоспроможності // Економіка і прогнозування. -2006. — № 1. — С.

61—76.

7. Шинкарук Л. В. Особенности процесса накопления основного капитала в

Украине // Экон. теория: Науч. журнал. — 2006. — № 1. — С. 80—93.

8. Круш П. В. Капітал та основні засоби підприємства: Навч. посібник / П. В.

Круш, В. І. Подвігіна, О. В. Клименко. — К.: Центр навч. літератури, 2005. —

163 с.

241

ТЕМА 9

ОБОРОТНИЙ КАПІТАЛ ПІДПРИЄМСТВА

Ключові поняття і терміни

• оборотний капітал;

• структура оборотного капіталу;

• оборотні фонди;

• фонди обігу;

• цикл кругообігу оборотного капіталу;

• операційний цикл;

• фінансовий цикл;

• нормування;

• швидкість обороту;

• тривалість обороту;

• рентабельність оборотного капіталу

9.1. Сутність і структура оборотного капіталу

Для здійснення ефективної господарської діяльності підприємству

необхідний оборотний капітал (оборотні кошти), який забезпечує

безперебійне функціонування процесу виробництва та реалізацію продукції.

Оборотний капітал підприємства — це сукупність грошових коштів, які

забезпечують нормальне безперебійне функціонування оборотних фондів та

фондів обігу.

За джерелами формування оборотний капітал поділяється на власний та

позиковий. Власні оборотні кошти відіграють визначальну роль у процесі

здійснення господарської діяльності, оскільки забезпечують фінансову

стійкість та оперативну самостійність підприємства. Позикові кошти в

оборотний капітал залучаються в основному за рахунок банківських кредитів

і покривають додаткову потребу підприємства в оборотних коштах.

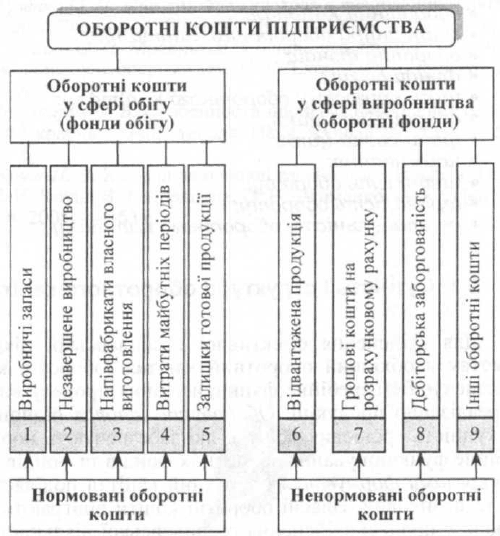

Розміщення оборотних коштів у відтворювачьному процесі зумовлює їх

поділ на оборотні кошти у сфері виробництва (оборотні фонди) та оборотні

кошти у сфері обігу (фонди обігу) (рис. 9.1).

Оборотний капіталу сфері виробництва (оборотні фонди) — це сукупність

предметів праці у вартісному вимірюванні, які функціонують у виробництві

протягом одного циклу, при цьому змінюють або повністю втрачають свою

натурально-речову форму і повністю переносять вартість на вартість

виготовленої про-

241

дукції (послуг) підриємства мають матеріално-речову й вартісну форми. У

практиці планування та обліку го сподарсько, діяльності до складу оборотних

фондів включають :виробничні, запаси; незавершене виробництво та

напівфабриктти власного виготовлення; витрати майбутніх періодів

РИС. 9.1. Елементний склад оборотних коштів підприємства

Виробничі запаси становлять найбільшу частину оборотних фондів. До них

належать запаси сировини, основних і допоміжних матеріалів, покупних

напівфабрикатів, палива й пального, тари, ремонтних деталей і вузлів,

малоцінних інструментів, господарського інвентарю (реманенту) та інших

предметів, а також подібних предметів, що швидко зношуються.

Незавершене виробництво — це предмети праці, обробку (переробку) яких

не завершено підприємством. Вони перебувають безпосередньо на робочих

місцях або в процесі транспортування від одного робочого місця до іншого.

До напівфабрикатів власного виготовлення відносять ті предмети праці, що

їх повністю

242

оброблено (перероблено) у певному виробничому підрозділі підприємства,

але які потребують дальшої обробки в інших підрозділах (наприклад,

поковки, штамповки, відливки та інша продукція заготовочного

виробництва).

Витрати майбутніх періодів — це грошові витрати, які понесені в даний

період, але які буде відшкодовано за рахунок собівартості продукції (роботи,

послуг) у наступні періоди. До них належать витрати на підготовку

виробництва, освоєння випуску нових виробів, раціоналізацію і

винахідництво, придбання науково-технічної та економічної інформації,

передплату періодичних видань тощо.

Співвідношення оборотних фондів у розрізі окремих елементів і стадій

функціонування (запаси, незавершене виробництво, витрати майбутніх

періодів) характеризує їхню виробничо-технологічну (стадійну) структуру.

Вона формується під впливом низки факторів (тип виробництва, особливості

продукції та технології її виготовлення, умови забезпечення підприємства

матеріальними ресурсами тощо) і змінюється в часі повільно, без різких

коливань. Наприклад, на промислових підприємствах України у загальному

обсязі оборотних фондів частка виробничих запасів становить у середньому

протягом останніх років приблизно 70 %, незавершеного виробництва — 25

%. Спостерігається така тенденція в динаміці структури оборотних фондів:

відносні розміри виробничих запасів у цілому зменшуються, а незавершеного

виробництва і витрат майбутніх періодів, навпаки, збільшуються.

Структура оборотних фондів на підприємствах різних галузей (видів

діяльності) має значні відмінності, зумовлені конкретними технологіями і

формами організації виробництва, умовами забезпечення матеріальними

ресурсами, цінами на них тощо. Так, найбільшу частку в загальному обсязі

оборотних фондів становлять: виробничі запаси — на електростанціях і

підприємствах легкої промисловості (до 90 %); незавершене виробництво —

на підприємствах машинобудування (близько 40 %

х

у зв'язку з порівняно

великою тривалістю виробничого циклу); витрати майбутніх періодів — на

підприємствах добувної індустрії (40—50 % і більше).

Оборотний капітал у сфері обігу (фонди обігу) пов'язаний з

обслуговуванням процесу товарообігу. Він не бере участі у створенні

вартості, а є її носієм. Після закінчення виробничого циклу, виготовлення

продукції та її реалізації вартість оборотного капіталу повертається в складі

виручки від реалізації продукції. Це і

243

створює можливість систематично поновлювати процес вир<" ництва, який

здійснюється шляхом безперервного кругообіг) оборотного капіталу. До

фондів обігу відносяться готова прод) н ція, грошові кошти, дебіторська

заборгованість підприємств цінні папери інших емітентів. Готова продукція

— запаси виро бів на складі, обробка яких закінчена та які пройшли випробу-

вання, приймання, укомплектовані згідно з умовами договорім і]

замовниками і відповідають технічним умовам і стандартам. То вари — це

вартість товарів без суми торгових націнок, які при дбані підприємством для

наступного продажу.

Дебіторська заборгованість — сума боргів, що належить під приємству і

виникла внаслідок невиконання комерційно-господарських, фінансово-

грошових зобов'язань з боку юридичних чи фізичних осіб, які є боржниками

(дебіторами). Фінансові інвестиції— це так звані портфельні інвестиції, що

вкладаються в акції, облігації та інші цінні папери, а також розміщення капі-

талу в банках, які можуть бути вільно реалізовані в будь-який момент (крім

інвестицій, які є еквівалентами грошових коштів). Векселі одержані —

заборгованість покупців, замовників та інших дебіторів за відвантажену

продукцію (товари), інші активи, виконані роботи та надані послуги, яка

забезпечена векселями. Отже, вексель — це цінний папір у вигляді

довгострокового зобов'язання, складеного у письмовому вигляді за певною

формою. Грошові кошти — це кошти в касі, на поточних та інших рахунках

у банках, які можуть бути використані для поточних операцій, а також

еквіваленти грошових коштів.

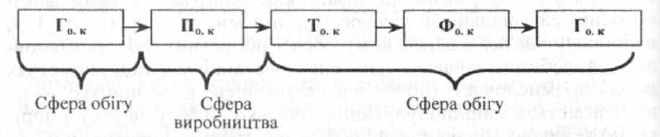

Оборотний капітал у процесі повного циклу кругообігу проходить чотири

основні стадії (рис. 9.2).

Рис. 9.2. Цикл кругообігу оборотного капіталу

• Перша стадія. Оборотний капітал у грошовій формі (Г

ок

) авансується в

предмети праці і набирає при цьому форми продуктивного оборотного

капіталу (П

0

к

).

• Друга стадія. Оборотний капітал у продуктивній формі (П

0

.к) повністю

переносить свою вартість на вартість виготовле-

244

ної продукції (послуг) і трансформується у переважну частину Капіталу в

товарній формі (Т

ок

). Цей процес здійснюється протягом кожного

виробничого циклу.

• Третя стадія. У процесі реалізації продукції частина варто-і і і оборотного

капіталу (що входить до її складу) у товарній формі (Т

ок

) до моменту

надходження коштів від покупців перепарюється в оборотний капітал у

фінансовій формі (Ф

ок

) (дебіторська заборгованість за товари, роботи та

послуги).

• Четверта стадія. Оборотний капітал у фінансовій формі (Ф

0

.к) шляхом

інкасації дебіторської заборгованості трансформується в оборотний капітал у

грошовій формі (Г

ок

), який знов може бути авансований у виробничі запаси

підприємства для наступного виробничого циклу.

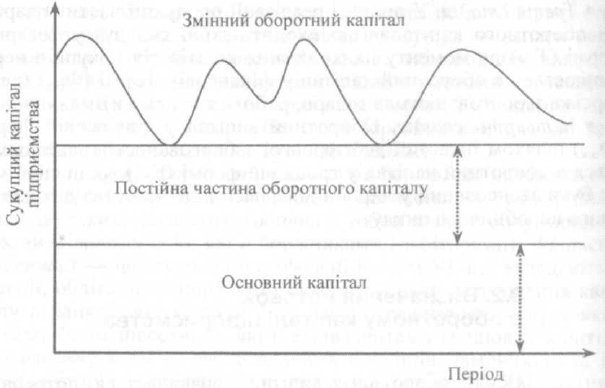

9.2. Визначення потреби в оборотному капіталі підприємства

Обсяг оборотного капіталу визначається потребами обслуговування як

виробничої сфери, так і сфери обігу. За періодом функціонування оборотний

капітал поділяють на постійний (системний) та змінний (варіативний).

Виокремлюють два підходи до визначення цих термінів. За першим підходом

постійний оборотний капітал — це частина грошових коштів, дебіторської

заборгованості та виробничих запасів, потреба в яких є відносно постійною

впродовж усього операційного циклу.

Стосовно другого підходу — це мінімальний обсяг оборотного капіталу, який

необхідний для організації виробничої діяльності. Інакше кажучи, для

здійснення своєї діяльності підприємство мусить мати відповідний постійний

залишок грошей на розрахунковому рахунку, певну величину виробничих

запасів тощо.

Змінна частина оборотного капіталу відображає додаткові поточні активи,

необхідні в пікові (сезонні) періоди або в разі виникнення незапланованих

змін. Наприклад, раптове значне збільшення (у момент сезонної реалізації

або стрімкого зростання попиту) обсягів продажу зумовлює зростання

дебіторської заборгованості. Аналогічна ситуація може виникати за до-

даткових витрат, необхідних для оплати поставок сировини і матеріалів,

навіть якщо це зумовлено зростанням ділової активності.

245

Схематично поділ оборотного капіталу на постійний і змінний зображено на

рис. 9.3. "

и

Рис. 9.3. Постійний і змінний оборотний капітал підприємства

Отже, постійна частина оборотного капіталу підприємства характеризує

його незмінний обсяг або величину необхідного мінімуму для здійснення

операційної діяльності. Величина постійної частини оборотних активів не

залежить від сезонних коливань операційної діяльності підприємства. Змінна

частина оборотного капіталу відображає обсяг сезонної потреби в ньому.

Для ефективного управління змінною частиною оборотного капіталу

необхідним є виділення максимальної та мінімальної частин.

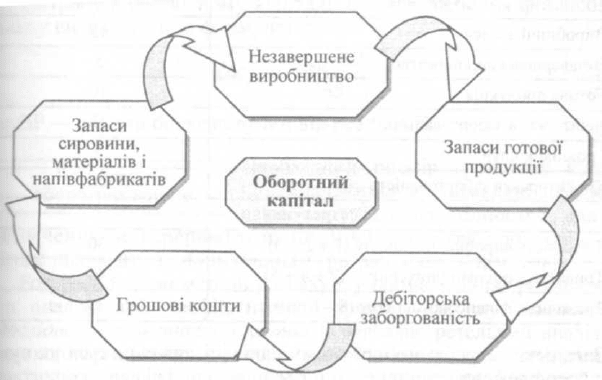

Суттєвий вплив на обсяг, структуру та ефективність використання

оборотного капіталу підприємства має тривалість операційного циклу.

Операційний цикл підприємства — це період повного обороту всієї суми

оборотних активів, під час якого відбувається перехід їх з одного виду в

інший (рис. 9.4). Розрахунок тривалості операційного циклу базується на

визначенні періодів перебування інвестованого оборотного капіталу на

кожному з етапів обороту:

То.ц

=

Т

в

з + Т

н

в

+ Т

г

п + Т

г

а

+ Т

д

. з, (9.1 )

246

де Т

0

.

ц

— тривалість операційного циклу підприємства, днів; Т

в

.

3

тривалість

обороту середнього залишку виробничих запасів (сировини, матеріалів і

напівфабрикатів, днів); Т

н

в

— тривалість перебування оборотних активів у

незавершеному виробництві, днів; Т

г

.

п

— тривалість обороту середнього

запасу готової продукції, днів; Т

г

.

а

— тривалість обороту середнього

залишку грошових активів, днів; Т

д

.

3

— тривалість інкасації дебіторської

заборгованості, днів.

Рис. 9.4. Процес руху оборотного капіталу в рамках операційного процесу

Особливістю функціонування оборотного капіталу підприємства є його

перебування (у межах операційного циклу) в грошовій і товарно-

матеріальній формах. Це зумовило поділ операційного циклу підприємства

на виробничий та фінансовий цикли. Тривалість виробничого циклу (Т

вц

)

розраховується за формулою:

Т

в

.ц

=

Т

м

з + Т

н

в

+ Т

г

п

. (9.2)

Для розрахунку тривалості фінансового циклу (Тф.ц) використовують таку

формулу:

Тф.ц

=

Т

0

ц — Т

к

з, (9.3)

де Т

к

. з — тривалість обороту кредиторської заборгованості.

247

Приклад

Визначити тривалість операційного, виробничого та фінансового циклів

підприємства заданими табл. 9.1.

Таблиця 9.1

ВИХІДНІ ДАНІ ДЛЯ РОЗРАХУНКУ ТРИВАЛОСТІ ОПЕРАЦІЙНОГО,

ВИРОБНИЧОГО ТА ФІНАНСОВОГО ЦИКЛУ ПІДПРИЄМСТВА

І Іоказник

Тривалість

обороту, днів

1. Виробничі запаси

15

2. Незавершене виробництво

5

3.Готова продукція

10

4. Дебіторська заборгованість

12

5. Грошові кошти

2

6. Кредиторська заборгованість

10

Розрахунок

7. Тривалість виробничого циклу

(1+2 + 3)

зо

8. Тривалість операційного циклу

(7 + 4 +5)

44

9. Тривалість фінансового ЦИКЛУ

(8-6)

34

Загальна потреба в оборотному капіталі визначається як сума всіх його

елементів:

> величина оборотних коштів у виробничих запасах;

> величина оборотних коштів у незавершеному виробництві;

> величина оборотних коштів у витратах майбутніх періодів; ^ величина

оборотних коштів у готовій продукції;

> величина дебіторської заборгованості.

де ОК — загальний обсяг оборотного капіталу; ОК

1

— обсяг і-го елемента

оборотного капіталу; п — кількість елементів оборотного капіталу.

Обчислення обсягу оборотного капіталу для виробничого циклу (ОК

в

.ц.)

можна здійснити за формулою:

ОК

вц

- (Т

в.з

, + Т

н.в

+ Т

г

.

n

)• В

a

.

с

. або Т

в

.

ц

* В

в.с

, (9.5)

де Т

в.з

— тривалість обороту виробничих запасів, днів; Т

н.в

— тривалість

обороту незавершеного виробництва, днів; В

в.с

— се-

248

редньодобовий випуск товарної продукції за її виробничою собі-вартістю.

Потребу в оборотному капіталі для забезпечення операційного циклу

розраховують за формулою:

ОК

в.ц

.=Т

о.ц

В

п.с

, (9.6)

де В

п.с

— середньодобовий випуск товарної продукції за її повною

собівартістю.

Потребу в оборотному капіталі для забезпечення фінансового циклу

визначають за формулою:

де ВР — річний обсяг виручки від реалізації.

и

Необхідний розмір грошових коштів, що вкладаються в мінімальні запаси

товарно-матеріальних цінностей для забезпечення безперервного процесу

виробництва продукції, найліпше визначати їх нормуванням (розрахунком

нормативів).

Розрізняють три методи розрахунку нормативів оборотних коштів:

аналітичний, коефіцієнтний і прямого рахунку. Аналітичний (дослідно-

статистичний) метод передбачає ретельний аналіз наявних товарно-

матеріальних цінностей з наступним коригуванням фактичних запасів і

вилученням з них надлишкових. Коефіцієнтний метод полягає в уточненні

чинних на початок розрахункового періоду нормативів власних оборотних

коштів згідно зі змінами в цьому періоді показників виробництва, що

впливають на величину цих коштів. Метод прямого рахунку — це науково

обгрунтований розрахунок нормативів за кожним нормованим елементом

оборотних коштів (виробничими запасами, незавершеним виробництвом, ви-

тратами майбутніх періодів, залишками готової продукції). У практиці

господарювання він є основним, інші методи розрахунку використовуються

здебільшого як допоміжні.

♦ Норматив оборотних коштів у виробничих запасах Слід зазначити, що

основними завданнями обгрунтованого визначення величини оборотного

капіталу для формування запасів підприємства є:

♦ задоволення виробничих потреб для забезпечення безперебійного

функціонування підприємства;

♦ збільшення оборотності всіх категорій запасів підприємства;

♦ мінімізація надлишків запасів товарно-матеріальних цінностей;

249