Швиданенко Г.О. Економіка підприємства, підручник

Подождите немного. Документ загружается.

працювали введені основні фонди; г

2

— кількість місяців рахункового періоду,

що не працювали ліквідовані основні

Наприклад

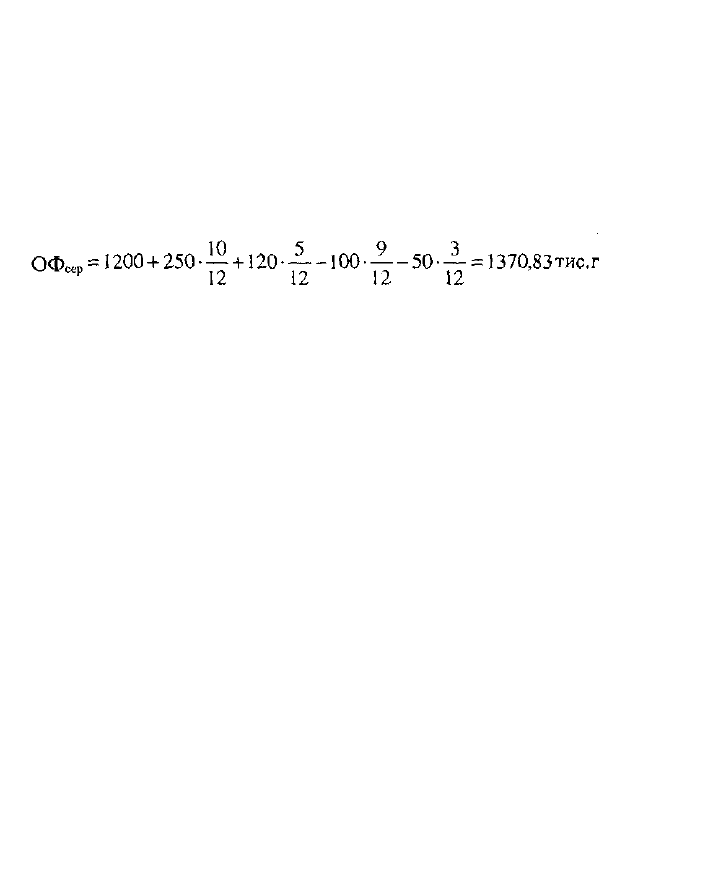

Вартість основних фондів на початок розрахункового періоду становила

1200 тис. грн. З 1.03 розрахункового періоду введено в основні фонди на

суму 250 тис. грн, з 1.08 — на суму 120 тис. грн,, і 1.10 вибуло з

експлуатації основних фондів на суму відлові тис. грн і 50 тис. грн.

Обчислити величину середньорічної вартості основних фондів

підприємства в розрахунковому періоді.

8.3. Спрацювання, амортизація і відтворення основних фондів

Основні фонди протягом свого тривалого функціонування зазнають фізичного

(матеріального) і економічного спрацювання, а також техніко-економічного

старіння. Під фізичним (матеріальним) спрацьовуванням основних

виробничих фондів розуміють явище поступової втрати ними своїх первинних

техніко-експлуатаційних якостей, т споживної вартості, що призводить до

зменшення їх реальної вартості — економічного спрацьовування. На

швидкість і розміри фізичного спрацювання основних фондів впливають їх

надійні, та довговічність, спосіб використання (екстенсивне чи інтенсивне),

особливості технологічних процесів, якість технічного огляду й ремонтного

обслуговування, кваліфікація робітників, інші організаційно-технічні фактори.

Фізичне спрацювання будь-якого засобу праці (машини, устаткування)

можна поділити умовно на дві частини: ту, що періодично усувають

проведенням ремонтів, і ту, що її в такий спосіб усунути неможливо. З часом

спрацювання поступово збільшується і врешті-решт стає таким, що

унеможливлює дальше використання засобу праці у виробництві, тобто настає

момент повного фізичного спрацювання, коли треба замінити такий зас-

Розрахунок

Середньорічна вартість основних фондів у розрахунковому становитиме:

сіб праці на новий аналогічного призначення. У зв'язку з цим розрізняють

усувне (тимчасове) та неусувне (постійно нагромаджуване спрацювання

основних фондів.

Ступінь фізичного спрацювання окремої одиниці засобів праці можна

визначити двома розрахунковими методами: 1) за строком експлуатації (через

зіставлення фактичної та нормативної величини і урахуванням ліквідаційної

вартості; 2) за даними обстеженням технічного стану. Відносну величину

економічного спра- цювання окремої фізичної одиниці або певної сукупності

основних фондів визначають як відношення накопиченої суми спрацювання,

тобто їх вартості, вже перенесеної на вартість пропорції, до загальної

балансової вартості. Техніко-економічне старіння основних фондів — це

процес уцінення діючих засобів праці до настання повного фізичного зносу під

впливом науково-технічного прогресу. Воно характеризується поступовою

втратою засобами праці своєї споживної вартості внаслідок удосконалення

існуючих та створення нових засобів виробництва, запровадження принципово

нової технології, старіння продукції, що виробляється з допомогою цих засобів

виробництва. Старіння властиве передовсім знаряддям «ці та транспортним

засобам і зв'язане з реальними економічними збитками для підприємств, що

експлуатують застарілу техніку.

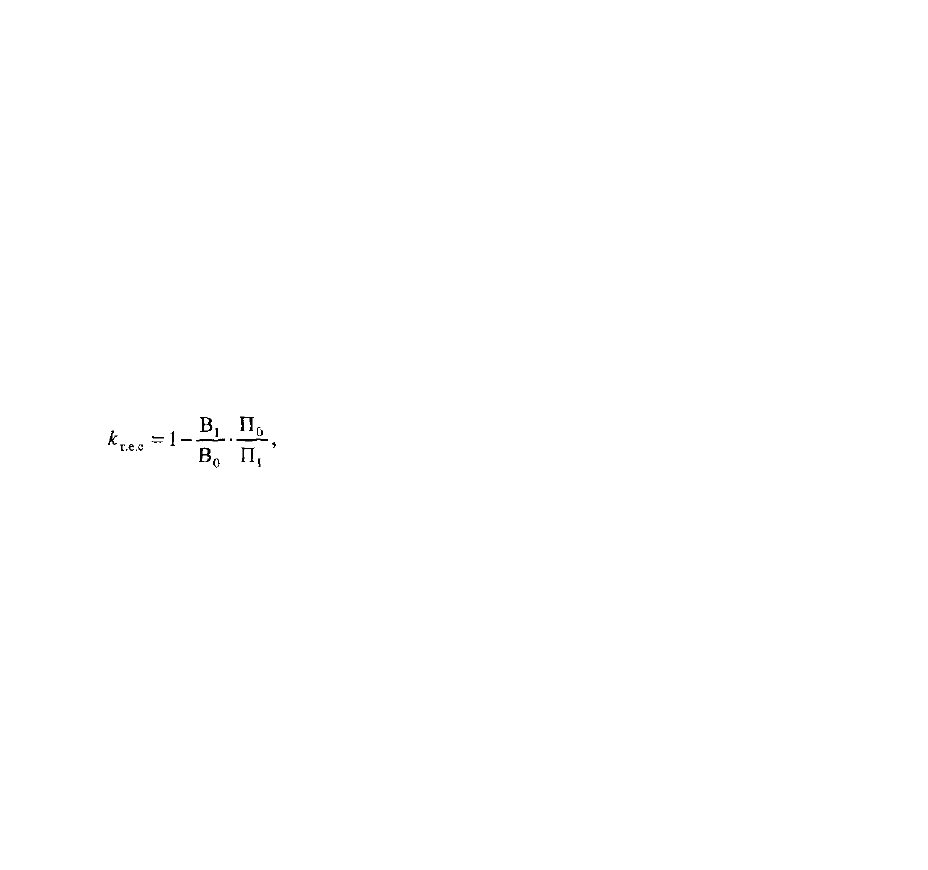

Ступінь техніко-економічного старіння того чи того засобу які можна визначити за

допомогою коефіцієнта (відносного показника) К

т.е.с,

що його розраховують за

формулою:

(8.2)

Де В

о

, В

і

— повна вартість (ціна) застосовуваного й нового засобів праці; П

о

, П

і

— відповідно продуктивність тих самих засобів праці або витрати на їх

експлуатаційне обслуговування (інший пріоритетний техніко-експлуатаційний

показник). Про загальний рівень техніко-економічного старіння може дати

певне уявлення також частка засобів праці, що експлуатуються понад 10, 15

або 20 років.

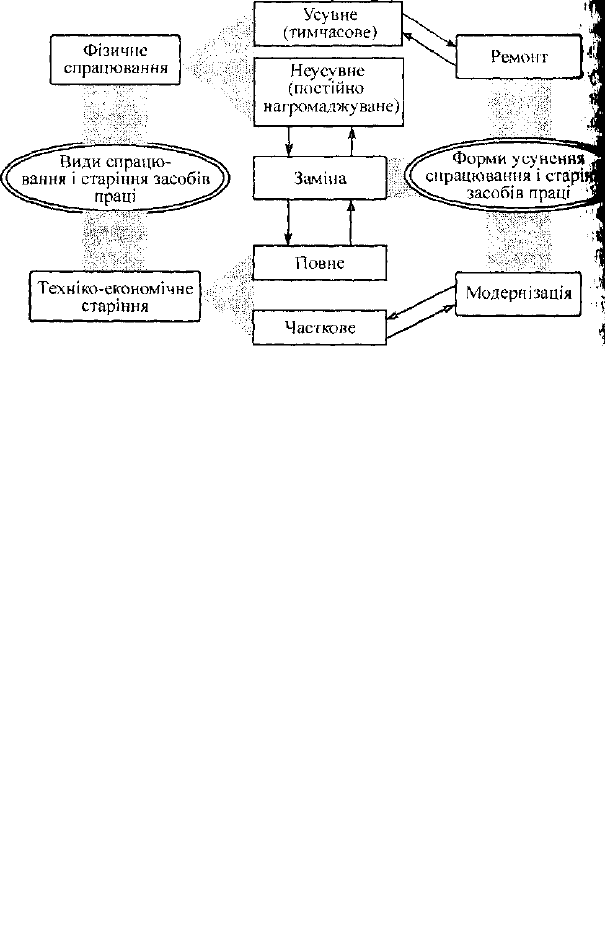

Фізичне спрацювання та техніко-економічне старіння діючих знарядь праці

можна усунути частково або повністю, застосовуючи різні форми відтворення.

Між окремими видами спрацювання й старіння засобів праці та формами їх

відшкодування є певний взаємозв'язок (рис. 8.4)

Безперервний процес виробництва потребує постійного відтворення фізично

спрацьованих і технічно застарілих основних фондів. Необхідною умовою

відновлення засобів праці в натуральній формі є поступове відшкодування

їх вартості, яке здійснюється через амортизаційні відрахування

(амортизацію). Амортизація основних фондів — це процес перенесення

авансованої раніше вартості засобів праці на вартість продукції з метою її

повного відшкодування.

Для відшкодування вартості зношеної частини основних фондів кожне

підприємство робить амортизаційні відрахування, встановлює певну

грошову компенсацію відповідно до розмірі! зичного спрацювання й

техніко-економічного старіння. Ці відрахування включають до собівартості

продукції, реалізують за продаж товарів, а потім накопичують у

спеціальному амортизаційному фонді, що слугує відновленню основних

фондів. Вартість засобів ці, які піддягають амортизації, розраховується як

різниця між первісною вартістю об'єкта та його ліквідаційною вартістю.

Об'єктом амортизації є основні фонди, які мають обмежений термін

корисної експлуатації. Терміном корисної експлуатації період, протягом

якого підприємство передбачає використовувати відповідний об'єкт. Термін

корисної експлуатації визначається самим підприємством з урахуванням

таких факторів:

Рис. 8.4. Види фізичного спрацювання і техніко-економічного старіння

засобів праці та форми їх усунення

Амортиза

ція

основних

фондів

очікуваного рівня потужності або продуктивності об'єкта;

очікуваного рівня фізичного спрацювання;

очікуваного рівня морального спрацювання;

правових обмежень щодо використання об'єкта (наприклад, Мін

оренди, який передбачено угодою, або законодавство, що визначає

граничний безпечний термін експлуатації певних об’єктів).

Оскільки термін експлуатації об'єкта визначається на основі його

корисності для конкретного підприємства, то він може бути меншим, ніж

нормативний (технічний, економічний) термін ексцитації. Отже, термін

корисної експлуатації відображає наміри керівництва підприємства щодо

використання певного об'єкта Мовних фондів з урахуванням накопиченого

досвіду та оцінки поточної ринкової ситуації.

Є багато методичних підходів до визначення величини амортизаційних

відрахувань. Однак загальною вимогою є необхідність, забезпечення

розподілу вартості відповідного активу на систематичній основі і

відображення способу, в який економічна вигода від цього активу

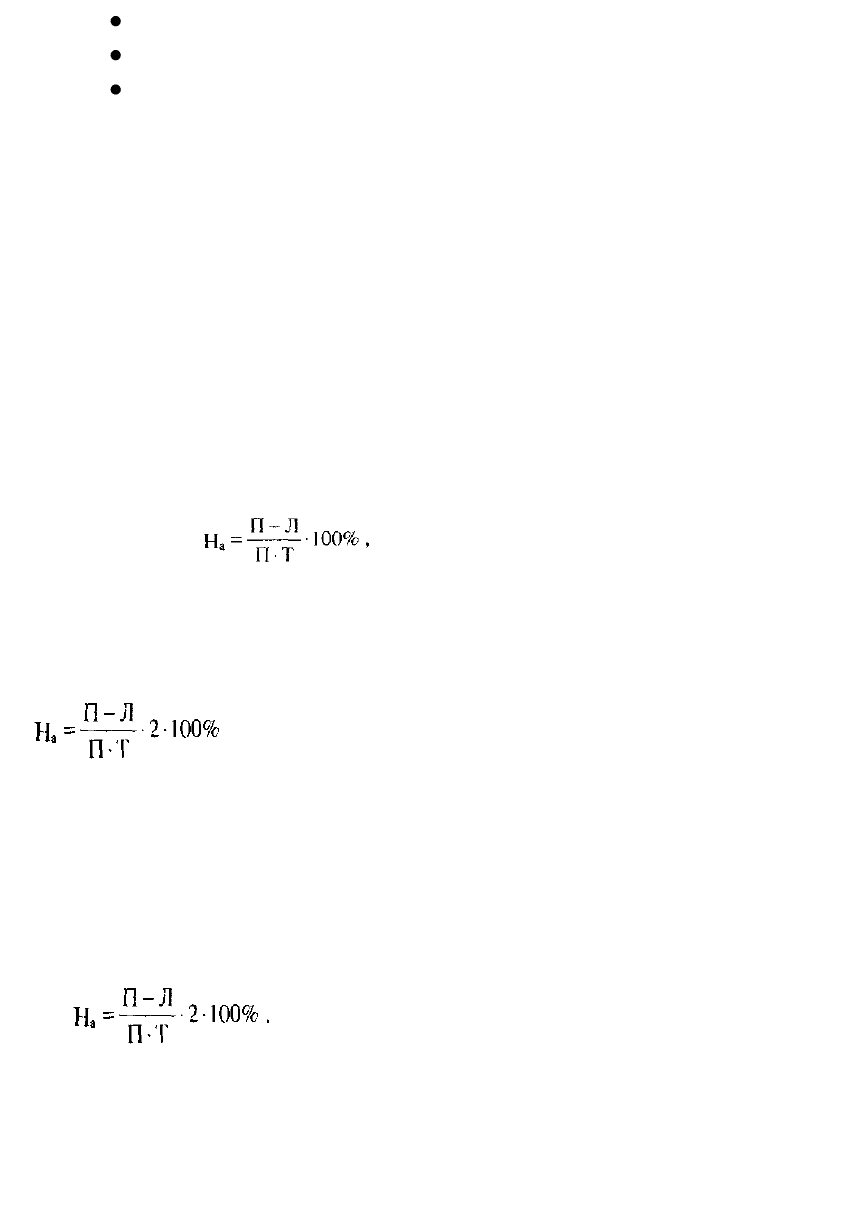

споживається підприємством. Розглянемо такі

методи нарахування амортизації, як лінійний

(рівномірні, подвійно-залишковий,

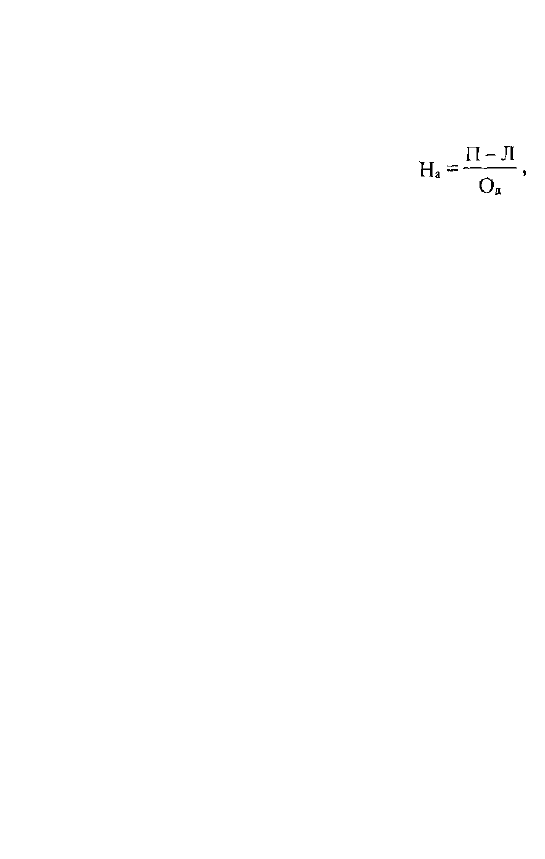

кумулятивний, виробничий. Лінійний (рівномірний) метод. Норма

амортизації (Н

а

) розрахується так:

(8.3)

Де П — первинна вартість основних фондів, тис. грн; Л —

ліквідаційна вартість основних фондів, тис. грн; Т — корисний термін

експлуатації основних фондів, років.

Амортизація нараховується від первісної вартості основних нидів.

ІІодвійно-залишковий метод. Норма амортизації розраховується за такою

формулою:

(8.4)

Амортизація нараховується від залишкової вартості основних фондів.

Кумулятивний метод (метод суми цифр). Сума цифр років — це результат

додавання порядкових номерів тих років, протягом Яких функціонує об'єкт.

Річна норма амортизації визначається як

відношення терміну функціонування, що залишився (на розрахункового

періоду) до суми цифр років. Амортизація нараховується від скорегованої

первісної вартості (первісної за мінусом ліквідаційної).

Виробничий метод. Для окремих видів основних нарахування амортизації

здійснюється на основі сумарного виробітку об'єкта за весь термін його

експлуатації у відповідних натуральних одиницях виміру. Норма амортизації

розраховується на одиницю діяльності (виробництва, послуг) за формулою:

де О

д

— розрахунковий обсяг діяльності (виробництва, протягом періоду

експлуатації, нат. од. вим.

Величина амортизаційних відрахувань розраховується множенням норми

амортизації на фактичний обсяг виробництвам продукції (послуг).

Основним недоліком цього методу є те, що на практиці д важко

визначити загальний виробіток окремих об'єктів основних фондів. У

зв'язку з цим застосування даного методу є доцільно тільки в тому разі,

коли заздалегідь можна визначити сум виробіток певного об'єкта.

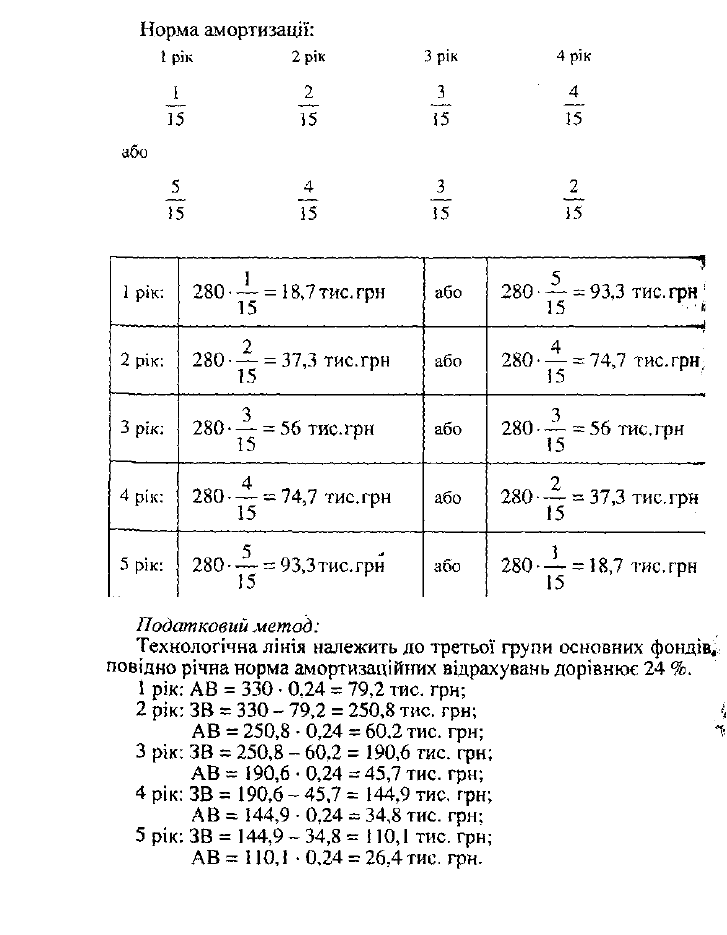

Податковий метод. Відповідно до податкового законодавства України з

метою розрахунку величини податку на прибуток числення

амортизаційних відрахувань здійснюється згідно коном України «Про

оподаткування прибутку», статтею «Амортизація». Відповідно до цієї

статті закону основні фонди поділяються на чотири групи:

^ перша — будівлі, споруди, їх структурні компоненти й передавальні

пристрої, а також вартість капітального поліпшення землі;

^ друга — автомобільний транспорт, меблі, побутові прибори й

інструменти та інше офісне обладнання;

^ третя — основні фонди, не включені до першої, друга четвертої груп;

^ четверта — ЕОМ, інші машини для автоматичного обладнання,

зчитування та друку інформації, інформаційні системи, комп'ютерні

програми, телефони (у тому числі стільникові), мікрофони і рації, вартість

яких перевищує вартість малоцінних варів (предметів).

Квартальна норма амортизаційних відрахувань для відповідних груп

становить:

першої — 2 %;

# другої— 10 %;

# третьої — 6%;

# четвертої—15%.

Амортизація нараховується від балансової (залишкової) вартості

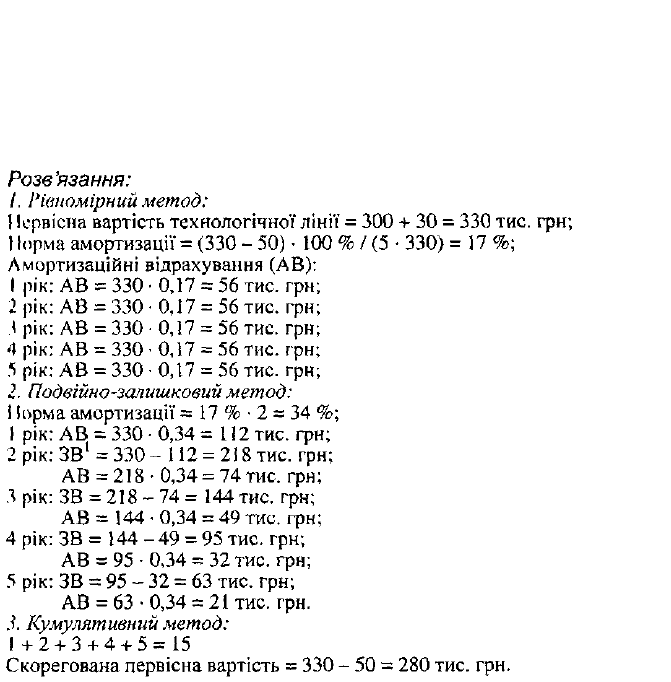

Приклад

Меблевий комбінат придбав нову технологічну лінію для виготовлення

однотипних дерев'яних заготовок (деталей) вартістю 300 тис.грн. Витрати на

транспортування і монтаж технологічної лінії становили 30 тис.,гри.

Прогнозований нормативний термін експлуатації технологічної лінії- 5 років,

а ліквідаційна її вартість — 50 тис. грн.

Визначити величину амортизаційних відрахувань за умови застосування

рівномірного, кумулятивного, подвійно-залишкового та податкового методів

нарахування амортизації засобів праці.

1

ЗВ — залишкова вартість технологічної лінії.

Строки експлуатації. Ефективність відтворювальних процесів певною мірою

залежить від строків експлуатації передовсім активної частини основ-

них фондів, тобто від періоду їх функціонування у виробництві

Амортизаційні відрахування:

відповідно до первинного технологічного призначення. При цьому як

скорочення, так і збільшення періоду експлуатації по-різному впливають

на ефективність відтворення та використання знарядь праці.

Скорочення строків експлуатації машин (устаткування), з одного боку,

уможливлює прискорення їх оновлення, тобто зменшенням техніко-

економічного старіння знарядь праці, підвищення Нічного рівня

підприємств, зростання продуктивності праці, зниження ремонтно-

експлуатаційних витрат, а з другого — зумовлює збільшення собівартості

продукції за рахунок амортизаційних сум потребує більших інвестиційних

ресурсів для нарощування виробничих потужностей підприємства.

Подовження періоду функціонування машин і устаткування змогу зменшити

обсяг щорічної заміни спрацьованих засобів «ці і за рахунок цього

спрямувати більше ресурсів для розширеного їхнього відтворення, але

спричиняє зниження сукупної продуктивності діючих знарядь праці, значне

збільшення витрат їх утримання та експлуатацію.

Саме тому строки експлуатації машин і устаткування мають ти

оптимальними, тобто такими, що забезпечують найменші трати суспільної

праці на їх виготовлення й використання у виробничому процесі протягом

усього періоду функціонування, найпоширенішою є методика визначення

оптимальних строків експлуатації виробничого устаткування за мінімальною

величиною так званих питомих затрат суспільної праці на одиницю кожного

ефекту (наприклад, сумарної продуктивності устаткування за різних строків

його функціонування). Проте результати Спеціальних досліджень свідчать,

що найістотніший вплив на економічно доцільний строк експлуатації

устаткування справляють два фактори — щорічний розмір амортизації та

середньорічні ремонтні витрати. Це уможливлює практичне застосування

Простішого і наочнішого методу оптимізації строків експлуатації через

мінімізацію сумарної величини цих економічних показників з

використанням графічного способу.

Оскільки корисний термін експлуатації основних фондів базується на

попередніх оцінках, його доцільно періодично переглядати. Якщо в

результаті аналізу з'ясовано, що очікуваний корисний термін експлуатації

об'єкта основних фондів відрізняється від попередніх оцінок (наприклад,

внаслідок здійснення амортизації обладнання, зміни попиту на продукцію,

яка виготовляється на такому обладнанні і т. д.), доцільним є коригування

суми амортизаційних відрахувань у поточному та майбутніх періодах.

Ремонт, модернізація і заміна засобів праці

Окремі види засобів праці складаються з великої кількості

конструктивних елементів (деталей, вузлів тощо), які виготовлені з

різних за міцністю матеріалів, виконують різні логічні функції, мають

неоднакове експлуатаційне навантаження і внаслідок цього

спрацьовуються нерівномірно. Звіди виникає необхідність заміни або

відновлення спрацьованих конструктивних елементів устаткування та

інших видів з праці задовго до того, коли кожний з цих об'єктів у

цілому не непридатним для дальшого використання у вироби процесі.

Таке часткове відновлення засобів праці здійснює" допомогою

періодичних ремонтів. Отже, суть ремонту поля усуненні тимчасового

фізичного спрацювання конструкти елементів у натуральній формі та

забезпеченні в такий с постійної дієздатності засобів праці протягом

усього період експлуатації.

На підприємствах різних галузей народного господарств застосовують

типові системи технічного обслуговування й ре ту устаткування та інших

видів засобів праці, що передбач періодичне проведення необхідних

профілактично-технічні операцій, поточних і капітальних ремонтів.

Призначення поточного ремонту — збереження засобів праці у придатному

продуктивного використання стані проведенням регулярних ремонтно-

профілактичних операцій з метою усунення дрібних, неполадок і запобігання

прогресуючому фізичному спрацюванню.

Мета капітального ремонту полягає в максимально можливому відновленні

первинних техніко-експлуатаційних параметрів засобів праці. На відміну від

поточного ремонту капітальний найскладнішим за обсягом виконуваних робіт,

і проводять й" здебільшого через тривалі проміжки часу (один раз за кіл*

років). Особливим видом найскладніших ремонтних робіт є так званий

відновлювальний ремонт, необхідність у проведенні котрого виникає

внаслідок стихійного лиха (пожежі, повені, землетрусу).

Витрати на поточний ремонт є постійними й відносно рівномірними

протягом експлуатаційного періоду, тому їх відносять на собівартість

продукції (наданих послуг). Проведення капітального ремонту потребує

порівняно великих одноразових витрат, що унеможливлює пряме включення

таких до собівартості продукції: ці витрати визначають заздалегідь і відносять

на собівартість продукції рівномірно протягом ремонтного циклу тобто

періоду між двома послідовними капітальними ремонтами

Відновлювальний ремонт фінансують за рахунок державного страхового

(резервного) фонду і за характером та обсягом її, що виконуються,

відносять до сфери капітального будівник

За сучасних умов господарювання і формування ринкової коміки

важливого значення набуває економічне оцінювання доцільності витрат

на капітальний ремонт виробничого устаткування. Це пояснюється тим,

що на підприємствах діюче устаткування протягом фактичного строку

експлуатації капітально оптують кілька разів. Проте коли проведення

першого капітального ремонту переважно є економічно вигіднішим за

придбання пової машини (він здійснюється, як правило, до настання

техніКо-економічного старіння, а фактичні витрати на нього не

перевищують 35—40 % балансової вартості), то наступні капітані ремонти

часто коштують дорожче, ніж нове устаткування «логічного призначення.

За економічного оцінювання ефективності витрат на капітальний ремонт

порівнюють два альтернативні варіанти: перший — капітальний ремонт

фізично зношеної машини і продовження року її експлуатації на один

ремонтний цикл; другий — заміна «шини, що потребує капітального

ремонту, на нову. Для кожного варіанта визначають загальну величину

витрат і втрат. Для першого варіанта це будуть витрати на очікуваний

капітальний ремонт перевищення експлуатаційних витрат стосовно

капітально відремонтованої машини над поточними витратами щодо нової

машини а для другого, — вартість придбання (ціна) та встановлення нової

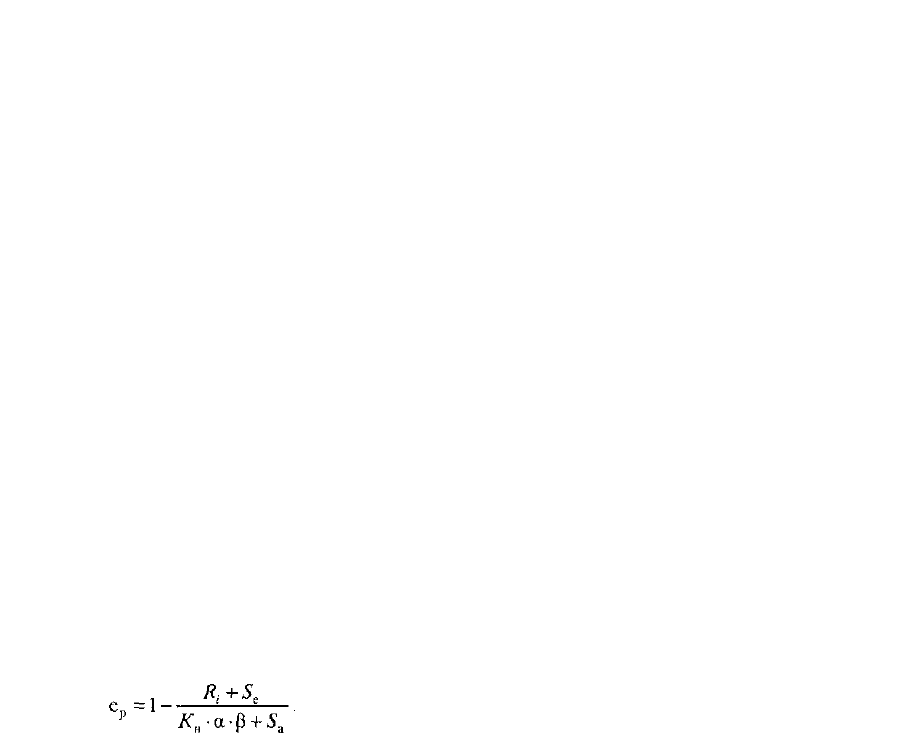

машини К

н

і втрати від недоамортизації діючої машини 5

а

. Крім того, треба

врахувати коефіцієнти, що характеризують співвідношення: а)

продуктивності діючої та нової машини (а); б)

тривалості ремонтного циклу тих самих машин

ф). Показник ступеня ефективності витрат на

капітальний ремонт будь-якого виробничого

устаткування (е

р

) визначається за формулою:

(8.6)

Коефіцієнти, обчислені за формулою (8.6), можуть набувати додатного,

від'ємного або нульового значень. За всіх додатних значень коефіцієнта е

р

капітальний ремонт устаткування є економічно виправданим, за від'ємних —

недоцільним, а за нульового значення коефіцієнта порівнювані варіанти

треба вважати рівноцінними.