Швиданенко Г.О. Економіка підприємства, підручник

Подождите немного. Документ загружается.

♦ зниження ризику, пов'язаного із псуванням, старінням м іншими втратами

запасів;

♦ зниження затрат на зберігання запасів;

♦ оптимізація структури запасів і строків їх формування з мг тою вивільнення

фінансових ресурсів та реінвестиції їх в інші види активів.

За своїм економічним змістом виробничі запаси поділяють НІ елементи, що

їх відносять до оборотних фондів (сировина, мате ріали, пальне); і ті, що

тяжіють до основних фондів (запасні час тини для ремонту; інструменти,

інвентар та інші малоцінні пред мети). Методика визначення нормативу

оборотних коштів у названих двох видах виробничих запасів неоднакова.

Норматив оборотних коштів у виробничих запасах визначається множенням

середньодобового споживання матеріалів у вартісному виразі на норму їх

запасу в днях. Точність розрахунку залежить від правильного визначення

запасів матеріальних ресурсів. На підприємствах існує кілька видів запасів:

транспортний, підготовчий (технологічний), поточний, резервний

(страховий).

У транспортний запас оборотні кошти вкладаються на період моменту

оплати виставленого постачальником рахунку до прибутт вантажу на склад

підприємства. Підготовчий запас створюється н період часу, необхідний для

приймання, складування і підготовк до виробничого використання

матеріальних ресурсів. Найбільши за розміром є поточний запас сировини

(матеріалів) та інших елементів оборотних фондів (предметів праці); його

обчислюють у межах половини середнього інтервалу між поставками певних

видів матеріальних ресурсів (наприклад, якщо умовами договору між по-

стачальником і споживачем передбачено надходження матеріалів один раз на

місяць, то їх поточний запас має забезпечувати 15 днів роботи). Визначення

резервного (страхового) запасу може здійснюватись двома способами: за

середнім відхиленням фактичних строків поставки від передбачених

договором або за періодом, необхідним для термінового оформлення

замовлення та доставки матеріалів від виробника до споживача.

У цілому норматив оборотних коштів у виробничих запасах, що їх відносять

до оборотних фондів, визначається за такою схемою (дані умовні):

1. Квартальна потреба в матеріалах — 2700 т

2. Середньодобова витрата матеріалів — 30 т

3. Ціна однієї тонни матеріалу — 12 000 грн

4. Вартість добової витрати матеріалів — 360 000 грн (п. З х п. 2)

250

5. Норма запасу:

а) транспортного —2 дні;

б) підготовчого (технологічного) — 3 дні;

в) поточного — 15 днів;

г) резервного (страхового) — 5 днів;

д) усього — 25 днів.

6. Норматив оборотних коштів

у виробничих запасах (п. 4 х п. 5, д) — 9 000 000 грн

Методика нормування оборотних коштів у елементах виробничих запасів, що

тяжіють до основних фондів, але за чинною системою обліку відносяться до

оборотних фондів, істотно відрізняється від викладеної. Зокрема, основою

розрахунку оборотних коштів у запасних частинах для ремонту служать

норми запасу деталей на одиницю ремонтної складності відповідних видів

машин та устаткування. Загальними принципами нормування оборотних

коштів у малоцінних і швидкозношуваних предметах є такі: 1) нарізне

визначення норм для матеріальних цінностей, що зберігаються на складі

підприємства, і тих, які використовуються (експлуатуються) у виробництві;

2) грошове оцінювання складських запасів за повною заготівельною їх

вартістю (собівартістю), а предметів, що використовуються, — у розмірі 50

% первісної їх вартості; 3) відмова від нормування у днях споживання

предметів, які експлуатуються, і розрахунок норм для окремих груп таких на

підставі коефіцієнтів, що характеризують залежність обсягу запасу від

чисельності персоналу, кількості робочих місць, вартості окремих видів

устаткування тощо.

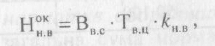

• Норматив оборотних коштів у незавершеному виробництві. Величина

цього нормативу залежить від обсягу продукції, що виробляється,

собівартості окремих її видів і характеру розподілу витрат протягом днів

виробничого циклу. За інших однакових умов оборотні кошти в цій

функціональній формі змінюються прямо пропорційно динаміці масштабів

випуску та собівартості продукції. При цьому має бути враховане також

співвідношення середньої собівартості незавершеного виробництва і

собівартості готової продукції, яке заведено називати коефіцієнтом

наростання витрат. Норматив оборотних коштів у незавершеному

виробництві (Н°

к

в

) можна визначити, користуючись формулою:

, (9.8)

де В

в

.

с

— середньодобовий випуск товарної продукції за її виробничою

собівартістю; Т

в

.

ц

— середня тривалість виробничого цик-

251

лу в днях; К

н.в

— коефіцієнт наростання витрат (собівартості не завершеного

виробництва).

Визначення середніх показників добового випуску продукції за її

собівартістю й тривалість виробничого циклу не спричиняі труднощів.

Перший із них обчислюється діленням запланованої п (очікуваного) обсягу

випуску продукції на кількість днів розра хункового періоду, а другий — як

середньозважена величина ЗІ часткою окремих виробів (їхніх груп) у

собівартості товарної продукції.

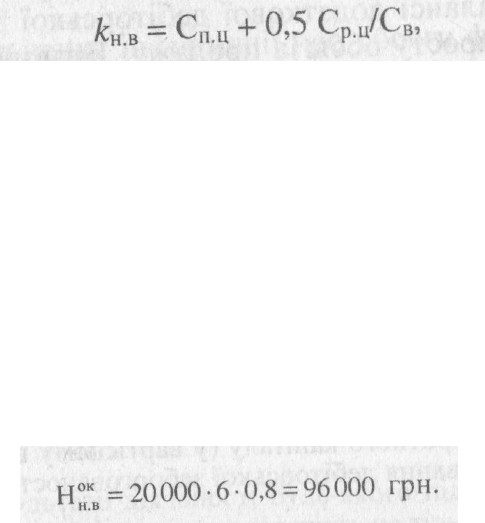

Коефіцієнт наростання витрат потребує спеціальних попередніх розрахунків.

Найточніше його можна визначити через роз поділ витрат за днями

виробничого циклу. З цією метою за даними кошторису витрат на

виробництво всі витрати розподіляють на одноразові (вартість сировини та

основних матеріалів, що включаються в процес виробництва із самого його

початку) і такі, що поступово зростають (решта витрат). Якщо витрати на за-

робітну плату та обслуговування виробництва важко розрахувати у розрізі

днів виробничого циклу, то їх умовно розподіляють однаковими частинами

на кожний день циклу.

Методику визначення коефіцієнта наростання витрат покажемо на умовному

прикладі. Припустимо, що собівартість якогось виробу становить 50 100 грн,

а середня тривалість виробничого циклу — 6 днів. Розподіл витрат за днями

виробничого циклу подано в табл. 9.2. За цих умов середня собівартість

незавершеного виробництва дорівнюватиме 39 100 грн (234 600 : 6), а кое-

фіцієнт наростання витрат — 0,78 (39100 : 50100).

Таблиця 9.2

РОЗПОДІЛ ВИТРАТ НА ВИГОТОВЛЕННЯ ВИРОБУ ЗА ДНЯМИ

ВИРОБНИЧОГО ЦИКЛУ, грн

День

виробничого

циклу

Щоденні

витрати

Втрати

наростаючим

підсумком

Перший

Другий

Третій

Четвертий

П'ятий

Шостий

30 000

3000

3500

4000

4000

5600

30 000

33 000

36 500

40 500

44 500

50 100

Разом

50 100

234 600

Проте за великої номенклатури продукції, що виготовляється, описаний

спо

СІ

б визначення коефіцієнта наростання витрат є

252

надто трудомістким. Тому на підприємствах, що продукують ма-

теріаломістку продукцію і через це мають велику частку однора-ювих витрат,

коефіцієнт наростання витрат можна обчислювати за такою спрощеною

формулою:

(9.9)

де С

п

.

ц

— первинні витрати на початку (у перший день) виробничого циклу;

С

р

ц

— решта витрат на виготовлення виробу; С

в

— виробнича собівартість

виробу.

Так, виходячи з даних табл. 9.2, коефіцієнт наростання витрат, розрахований

за формулою (9.9), дорівнюватиме 0,8 [(30 000 + + 0,5 х 20 100) / 50 100]. Як

бачимо, похибка розрахунків зовсім мала — лише 0,02 (0,8 - 0,78); вона

цілком допустима для такого роду практичних розрахунків. Зрештою, якщо

припустити, що середня величина щоденного випуску продукції становить 20

000 грн, а тривалість виробничого циклу — 6 днів, то норматив коштів у

незавершеному виробництві, обчислений за формулою (9.8), становитиме:

• Норматив оборотних коштів у витратах майбутніх періодів

розраховується виходячи із залишку коштів на початок періоду та суми

витрат протягом розрахункового (планового) періоду за мінусом величини

наступного погашення витрат за рахунок собівартості продукції. Наприклад,

на початок розрахункового періоду залишок витрат майбутніх періодів

становить 8000 грн, потреба в них протягом цього періоду — 82 000 грн, на

собівартість продукції, яку належить виготовити, буде віднесено в рахунок

погашення раніше здійснених витрат 36 000 грн. Норматив оборотних коштів

у витратах майбутніх періодів становитиме 54 000 грн (8000 + 82 000 - 36

000).

• Норматив оборотних коштів у залишках готової продукції визначається як

добуток вартості одноденного випуску готових виробів на норму їх запасу на

складі у днях. У свою чергу, норма запасу складається з кількості днів,

необхідних для підготовки продукції до реалізації (продажу), тобто її

комплектування, пакування та відвантажування споживачам, а також

виписування і здавання в банк платіжних документів.

Отже, сукупний норматив оборотних коштів підприємства розраховується

як загальна сума нормативів, вирахуваних для окремих елементів

(виробничих запасів, незавершеного виробництва, витрат майбутніх періодів

і залишків готової продукції).

253

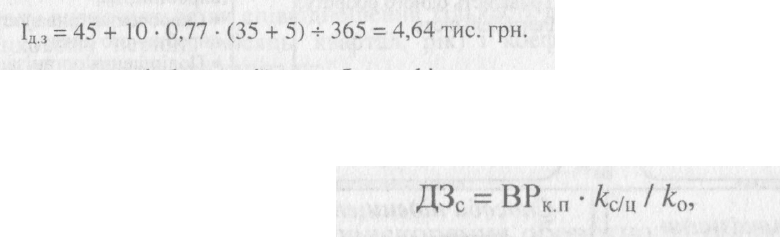

Визначення суми коштів, необхідних для обслуговування дебіторської

заборгованості, базується на зіставленні альтернати вних варіантів

формування дебіторської заборгованості. Порівняння полягає в оцінюванні

вкладень і витрат, пов'язаних і утриманням на балансі додаткової

дебіторської заборгованеє іі, з вигодою від приросту обсягів продажу. Якщо в

результаті іа кого порівняння маємо чистий прибуток, то слід збільшити об

сяги дебіторської заборгованості. Процес обчислення обсягу вкладень у

дебіторську заборгованість передбачає врахування таких параметрів:

*прогнозні обсяги реалізації продукції в кредит;

*середній період надання відстрочки платежу за окремими формами кредиту;

*середній період прострочення платежів, що склався в господарській

практиці;

* коефіцієнт співвідношення собівартості та ціни реалізованої в кредит

продукції.

Величина оборотного капіталу (у вартісному виразі), необхідного для

інвестування дебіторської заборгованості, розраховується за формулою:

, (9.10)

де І

д

.

з

, — величина інвестованого в дебіторську заборгованість оборотного

капіталу; ВР

к.п

— прогнозний обсяг величини від реалізації продукції в

кредит (за всіма формами); к

с/ц

— коефіцієнт співвідношення собівартості та

ціни продукції; Т

с.р

— кількість днів, що надаються клієнтам для оплати

товарів відповідно до умов розрахунків; Т

п.р

— кількість днів перевищення

терміну розрахунків згідно з умовами.

Приклад

Визначити необхідний обсяг оборотного капіталу, інвестованого в

дебіторську заборгованість розрахункового періоду, виходячи з таких даних:

^ прогнозний обсяг реалізації продукції з наданням комерційного (товарного)

кредиту становить 45 тис. грн;

^ прогнозний обсяг реалізації продукції за споживчим кредитом — 10 тис.

грн;

^ частка собівартості продукції в ціні планується на рівні 77 %;

середній період надання кредиту клієнтам — 35 днів;

^ середній період прострочення платежів за наданими кредитами в

попередньому періоді становив 5 днів.

254

Розв 'язання

Необхідна сума оборотного капіталу для вкладення в дебіторську

заборгованість у розрахунковому періоді становитиме:

Для узагальнення інформації про обсяги фінансових вкладень у дебіторську

заборгованість розраховують показник середньої величини інвестицій у

дебіторську заборгованість:

(9.11)

де ДЗ

С

— середній обсяг дебіторської заборгованості в розрахунковому

періоді; к

0

— коефіцієнт оборотності дебіторської заборгованості.

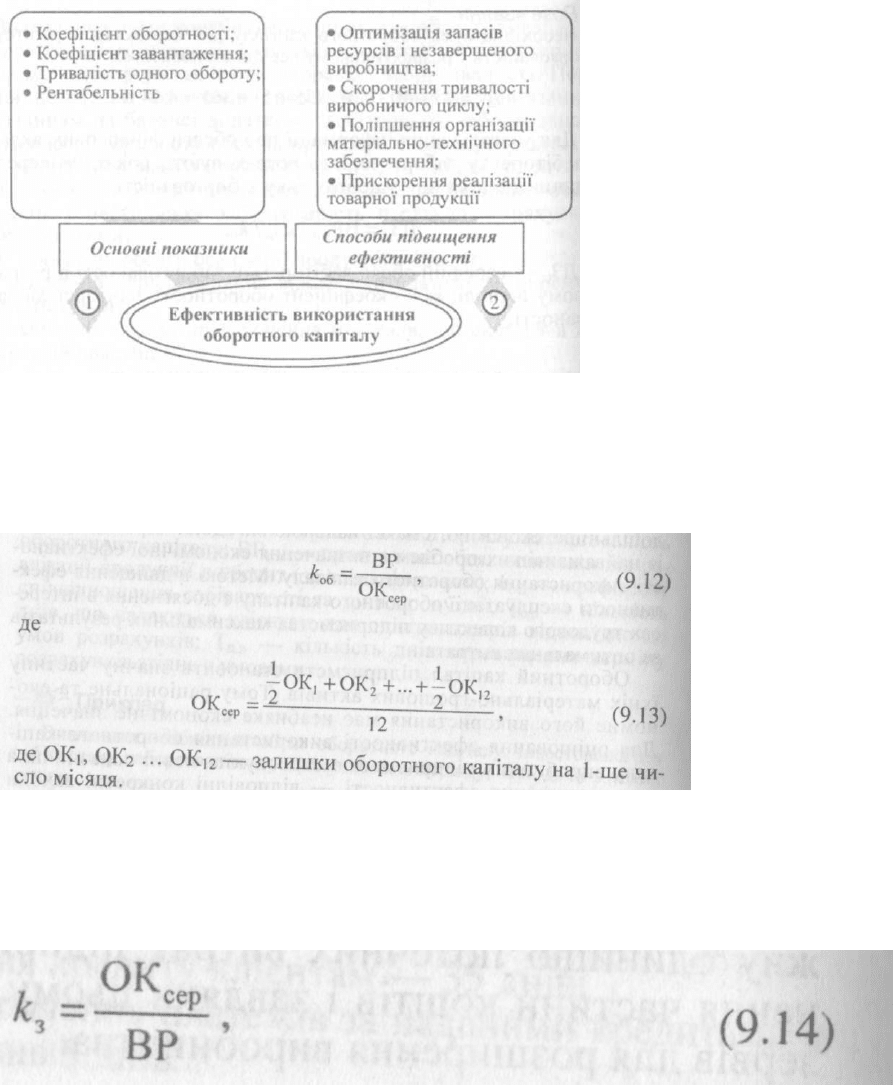

9.3. Ефективність використання оборотного капіталу підприємства

Результати діяльності будь-якого підприємства, темпи його розширеного

відтворення залежать не тільки від обсягу оборотного капіталу, але й від

ефективності його використання. Кожна грошова одиниця цих витрат

повинна бути використана найдоцільніше, економно, з максимальною

вигодою. Через це однією із найважливіших проблем є визначення

економічної ефективності використання оборотного капіталу. Метою

підвищення ефективності експлуатації оборотного капіталу є досягнення в

інтересах трудового колективу підприємства максимальних результатів за

оптимальних витрат.

Оборотний капітал підприємств становить значну частину їхніх матеріально-

грошових активів. Тому раціональне та економне його використання має

неабияке економічне значення. Для оцінювання ефективності використання

оборотного капіталу виробничих підприємств застосовують певні показники,

а для підвищення ефективності — відповідні конкретні заходи (рис. 9.5).

Ефективність використання оборотного капіталу характеризується

швидкістю його обертання. Прискорення оборотності цих коштів зумовлює:

по-перше, збільшення обсягу продукції на кожну одиницю поточних витрат

підприємства; по-друге, вивільнення частини коштів і завдяки цьому

створення додаткових резервів для розширення виробництва.

255

Рис. 9.5. Показники та способи підвищення ефективності використання

оборотного капіталу підприємства

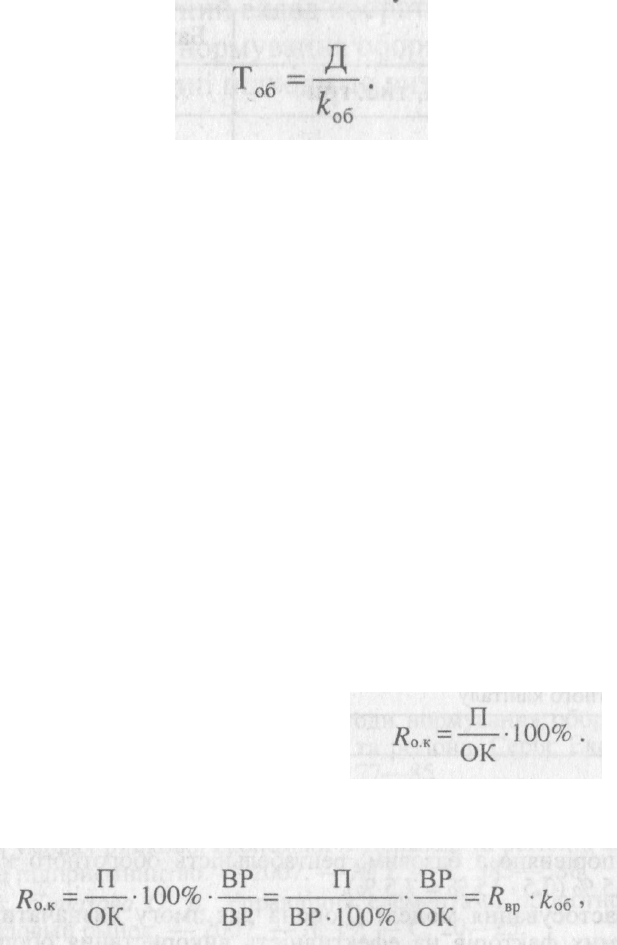

Коефіцієнт оборотності (кількість оборотів) (К

об

) розраховується діленням

вартості реалізованої (проданої) за діючими (роздрібними) цінами за рік (ВР)

на середній залишок оборотного капіталу (ОК

сер

) за той же проміжок часу:

Обернений показник прийнято називати коефіцієнтом завантаження, (кз),

котрий показує, скільки оборотного капіталу (у частках одиниці) припадає на

кожну гривню реалізованої продукції.

256

Де ВР — обсяг реалізованої продукції; 0К

сср

— середньорічний залишок

оборотного капіталу.

Тривалість одного обороту (швидкість обороту) (Т

0б

) оборотного капіталу

визначається як співвідношення кількості днів (Д) у розрахунковому періоді

(місяць, квартал, рік) і коефіцієнта пооротності (К

об

) оборотного капіталу:

(9.15)

Унаслідок прискорення оборотності оборотного капіталу зменшується

потреба в ньому, відбувається процес вивільнення цих коштів з обороту.

Розрізняють абсолютне (зменшення суми коштів) та відносне (реалізація

більшої кількості продукції за фіксованої суми коштів завдяки зростанню

рівня їх використання) вивільнення грошових коштів з обороту.

З-поміж заходів з підвищення ефективності використання оборотного

капіталу чільне місце належить оптимізації виробничих запасів. Саме з

оптимізацією пов'язані найбільші резерви скорочення запасів на

підприємствах особливо з матеріаломістким виробництвом. Скорочення

тривалості виробничого циклу на таких підприємствах дає змогу зменшити

обсяг незавершеного виробництва. Якщо ж прискорити реалізацію продукції,

то можливе вивільнення оборотного капіталу за рахунок зменшення обсягу

залишків готової продукції на складах підприємств.

Для характеристики економічної ефективності використання оборотного

капіталу може застосовуватися показник його рентабельності (R

o

.

к

),який

обчислюється як відношення прибутку (П) підприємства до обсягу його

оборотного капіталу (ОК):

(9.16)

На основі застосування моделі Дюпона можна побудувати таку модель для

аналізу ефективності використання оборотного капіталу:

(9.17)

де R

вр

— рентабельність товарообороту.

257

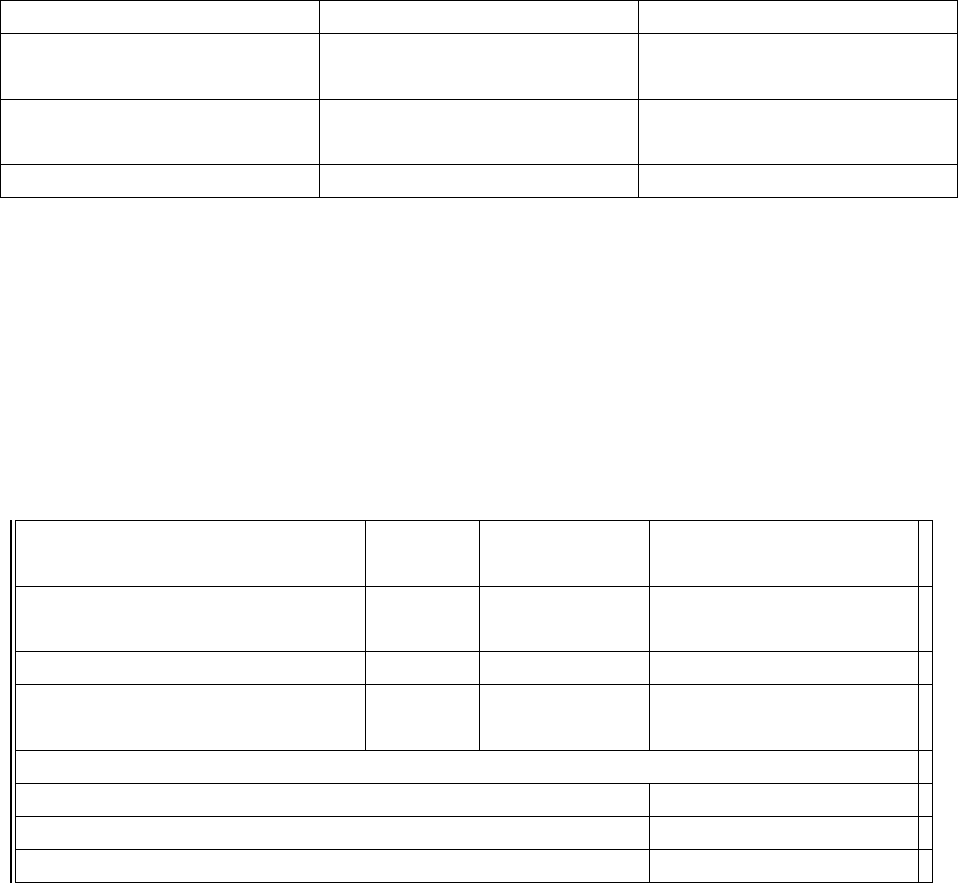

Приклад

ВАТ «Агроінвест» має такі показники діяльності (табл.9.3)

РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ ВАТ-«АГРОІНВЕСТ»

Показник

Базовий рік

Наступний рік

Виручка від реалізації

продукції, тис.грн

24 000

31500

Оборотний капітал,

тис.грн

6000

7000

Прибуток, тис.грн

4320

4725

Необхідно розрахувати:

1) як зміниться рентабельність оборотного капіталу в наступному році за

рахунок зміни рентабельності продажу;

2) як зміниться рентабельність оборотного капіталу в наступному році за

рахунок зміни швидкості обороту.

Розв'язання

Таблиця 9.4

РОЗРАХУНКОВІ ПОКАЗНИКИ

Показник

Базови

й рік

Наступний

рік

Зміна

Рентабельність

товарообороту, %

18

15

-3

Коефіцієнт оборотності,об.

4

4,5

+0,5

Рентабельність оборотного

капіталу,%

72

67,5

-4,5

Зміна рентабельності оборотного капіталу(%)за рахунок зміни

Рентабельність товарообігу

-12

Швидкості обороту оборотного капіталу

+7,5

Сумарний вплив факторів

-4,5

За рахунок зниження рентабельності продажу на 3 % в наступному році,

порівняно з базовим, рентабельність оборотного капіталу зменшилась на 12

% ((-3%) • 4 = -12 %). За рахунок прискорення оборотності оборотних коштів

на 10 днів (365 / 4,5 - 365 / 4 = -10 днів) у наступному році порівняно з

базовим, рентабельність оборотного капіталу зросла на 7,5 % (0,5 • 15 % = 7,5

%).

Отже, застосування моделі Дюпона дає змогу визначати вплив зміни окремих

факторів на ефективність використання оборотного капіталу.

258

Питання для самоконтролю

1. Процес руху оборотного капіталу.

2. Елементний склад оборотного капіталу підприємства.

3. Методи нормування оборотного капіталу.

4. Методичні підходи до визначення коефіцієнта наростання витрат.

5. Визначення рівня забезпечення підприємств (організацій) необхідним

оборотним капіталом за сучасних умов господарювання.

6. Оцінювання рівня використання оборотного капіталу.

7. Способи підвищення ефективності використання оборотного капіталу на

промислових підприємствах України.

8. Модель Дюпона: сутність і доцільність використання.

Список використаних джерел

1. Іванова М. І. Системний підхід до управління оборотними коштами //

Академ, огляд. — 2004. — № 1. — С. 48—53.

2. Доманіцькш В. Фінансовий механізм організації оборотних коштів // Світ

фінансів. — 2006. — Вип. 1. — С. 72—80.

3. Душило А. А. Оптимізація структури оборотного капіталу підприємства //

Держава та регіони. Серія: Економіка та підприємництво. — 2006. — № 4. —

С. 431—435.

4: Зборовская О. М. Особенности оценки оборотного капитала про-

мышленных предприятий Украины // Академ, огляд. — 2006. — № 1.

— С. 79—83.

5. Гиря М. Г. Методи нормування оборотних коштів, вкладених у виробничі

// Держава та регіони. Серія: Економіка та підприємництво.

— 2006. — № 5. — С. 77—85.

6. Папазова О. В. Економічна сутність управління оборотним капіталом //

Інвестиції: практика та досвід. — 2007. — № 5. — С. 33—36.

7. Кріпак М. О. Формування оптимальної структури оборотних коштів в

умовах ринкової економіки // Держава та регіони. Серія: Економіка та

підприємництво. — 2007. — № 1. — С. 383—388.

8. Попазова О. В. Управління елементами оборотного капіталу // Фондовый

рынок. — 2007. — № 19. — С. 20—25.

9. Шрайбфедер Джон. Эффективное управление запасами / Пер.с англ. — 2-е

изд. — М.: Альпина Бизнес Букс, 2006. — 304 с.

259