Петухова Р.А. и др. Практикум по курсу Налоги и налогообложение

Подождите немного. Документ загружается.

51

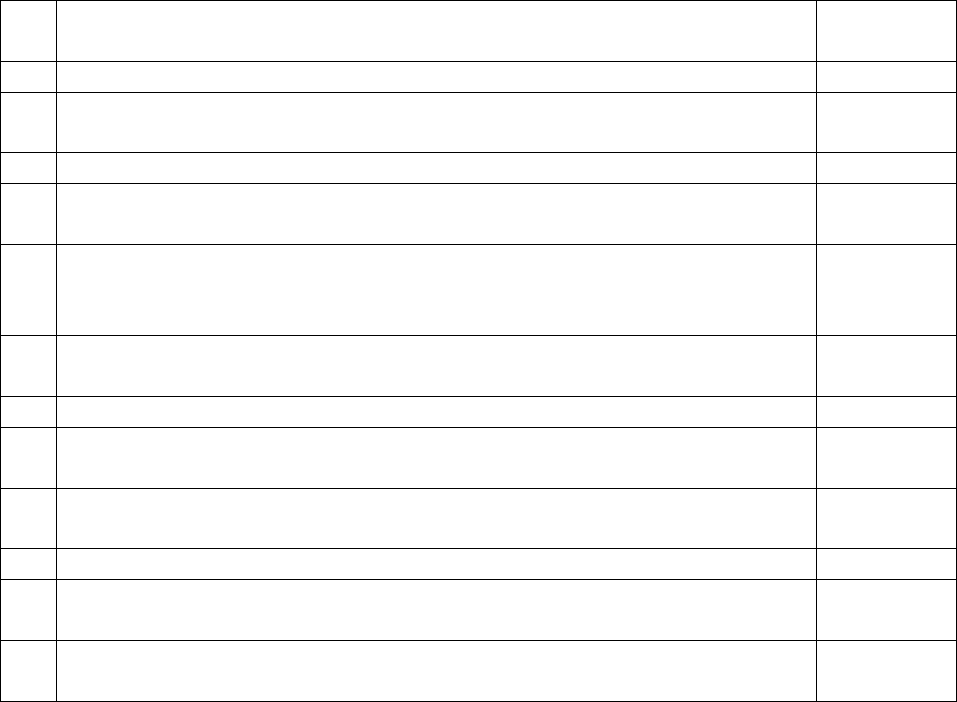

Окончание табл. 3.4

№

п/п

Показатели деятельности предприятия

Сумма,

руб.

9

Документально подтвержденные представительские расходы 1 680

10

Командировочные расходы, связанные с производственным

процессом

3 400

11

Оплата услуг банка 1 400

12

Получены доходы от долевого участия в деятельности рос-

сийской организации (дивиденды)

61 900

13

Получена прибыль, распределенная в пользу предприятия

по результатам совместной деятельности в соответствии с

заключенным договором

130 000

14

Финансовая помощь, полученная от другого предприятия,

при отсутствии договора о совместной деятельности

50 000

15

Доходы от сдачи имущества предприятия в аренду (в т.ч. НДС)

17 600

16

Стоимость безвозмездно полученного имущества (в том

числе НДС)

28 400

17

Убытки от списания дебиторской задолженности, по кото-

рой истек срок исковой давности

3 900

18

Налог на имущество организации 3 100

19

Платежи за сверхнормативные выбросы загрязняющих ве-

ществ в окружающую среду

1 300

20

Стоимость имущества, полученного в форме залога в каче-

стве обеспечения выполнения договорных обязательств

20 000

Задача № 7

В отчетном периоде акционерное общество получило сле-

дующие доходы:

1. Прибыль от реализации товаров – 1 200 000 руб.

2. Прибыль от оказания посреднических услуг – 800 000 руб.

3. Прибыль от реализации имущества – 60 000 руб.

4. Прибыль от осуществления совместной деятельности –

110 000 руб.

5. Доходы от долевого участия в деятельности иностранной орга-

низации (сумма начисленных дивидендов) – 220 000 руб.

6. Доходы от долевого участия в деятельности российской органи-

зации (сумма полученных дивидендов) – 57 000 руб.

7. Доходы от сдачи имущества в аренду – 16 500 руб.

При исчислении налога на прибыль с дивидендов, полученных

от иностранной организации, следует учесть, что международным

договором не предусмотрено уменьшение суммы налога на при-

быль, исчисленной в соответствии с Налоговым кодексом РФ, на

сумму налога, исчисленную и уплаченную по месту нахождения

иностранной организации.

52

Прибыль, оставшаяся в распоряжении акционерного общества

после уплаты налога на прибыль, была распределена следующим

образом:

налоги и расходы, относимые за счет чистой прибыли, – 10%;

фонд накопления – 50%;

дивиденды по акциям, выплаченные иностранной организации, не

имеющей на территории РФ постоянного представительства, – 25%;

дивиденды по акциям, выплаченные российской организации, – 15%.

Определить:

1) сумму налога на прибыль, подлежащего уплате в бюджет акцио-

нерным обществом, в том числе в качестве налогового агента;

2) сумму налога на прибыль, удержанную из доходов акционерного

общества налоговыми агентами.

Задача № 8

Уставный капитал ООО «Альфа» равен 1 000 000 руб. Участ-

никами ООО «Альфа» являются:

80% – российская организация ООО «Участник»;

20% – иностранная организация, зарегистрированная в офф-

шорной зоне.

ООО «Альфа» имеет дочернюю компанию – ООО «Дочка»,

при этом доля в УК ООО «Дочка» составляет 100%. ООО «Дочка»

провело 05 марта 2010 года общее собрание участников, на кото-

ром было принято решение выплатить участнику дивиденды в раз-

мере 500 000 руб. 15 марта 2015 года ООО «Альфа» получило

сумму дивидендов.

Общим собранием участников ООО «Альфа», которое состоя-

лось 25 марта 2010 года, было решено выплатить дивиденды за

2009 г. в размере 2 000 000 руб.

Определить: суммы налога, которые подлежат удержанию

ООО «Альфа» как налоговым агентом при выплате дивидендов.

При исчислении налога на прибыль с дивидендов, выплачиваемых

иностранной организации, международным договором не преду-

смотрено уменьшение суммы налога на прибыль.

Задача № 9

В I квартале отчетного года организация, зарегистрированная

в Новгородской области, осуществила следующие операции:

1) отгружена продукция покупателям на территории РФ (в том

числе НДС): в январе – 320 тыс. руб., в феврале – 400 тыс. руб., в

марте – 460 тыс. руб.;

53

2) поступила частичная оплата продукции, отгруженной в январе –

120 тыс. руб., в феврале – 200 тыс. руб. и марте – 230 тыс. руб.;

3) отгружена продукция на экспорт: в январе – 50 тыс. долл. США,

в феврале – 70 тыс. долл. США, в марте – 60 тыс. долл. США;

4) оказаны сторонним организациям транспортные услуги –

65 тыс. руб. (в том числе НДС);

5) получен аванс в счет предстоящей отгрузки продукции на тер-

ритории РФ – 100 тыс. руб. (в том числе НДС);

6) получена на расчетный счет сумма кредита – 500 тыс. руб.;

7) оприходованы материалы, полученные при демонтаже выводи-

мого из эксплуатации оборудования – 12 тыс. руб.;

8) списана кредиторская задолженность в связи с истечением сро-

ка исковой давности – 48 тыс. руб.;

9) переданы в производство сырье и материалы – 68 тыс. руб.;

10) начислена заработная плата работникам – 120 тыс. руб., в том

числе в связи с нехваткой денежных средств фактически выплаче-

но – 100 тыс. руб.;

11) начислен единый социальный налог – 31,2 тыс. руб.;

12) оплачено и принято на учёт основное средство стоимостью

300 тыс. руб. (в том числе НДС);

13) начислена амортизация – 63 тыс. руб.;

14) осуществлен ремонт основных средств – 20 тыс. руб.;

15) начислен налог на имущество организаций – 4 тыс. руб.;

16) начислена арендная плата за склад готовой продукции –

50 тыс. руб. (в том числе НДС);

17) переданы канцелярские товары для нужд бухгалтерии – 3 тыс. руб.;

18) уплачены взносы на негосударственное пенсионное обеспече-

ние работников – 15 тыс. руб.;

19) списаны потери от брака – 2 тыс. руб.;

20) уплачен в бюджет штраф за несвоевременную уплату налогов –

9 тыс. руб.

Учет в организации ведется по методу начисления.

Официальный курс доллара США, установленный Централь-

ным банком РФ на дату реализации продукции на экспорт, соста-

вил: в январе – 28,60 руб., в феврале – 28,75 руб., в марте –

28,80 руб. за 1 долл. США. Расходы на производство продукции,

реализованной за пределы РФ, составляют 80% от общей суммы

расходов организации. Для налогоплательщиков, реализующих

продукцию на экспорт, ставка налога на прибыль, подлежащего за-

числению в бюджет Новгородской области, понижена законом

субъекта РФ на 4 процентных пункта (только в части прибыли от

реализации товаров на экспорт).

54

Ежемесячный авансовый платеж, причитающийся к уплате на-

логоплательщиком в последнем квартале предыдущего налогового

периода, составил 20 тыс. руб.

Определить: сумму налога на прибыль за I квартал отчетного

года и сроки его уплаты.

Задача № 10

В IV квартале предыдущего года промышленное предприятие

осуществляло деятельность, используя следующие виды имущест-

ва (табл. 3.5).

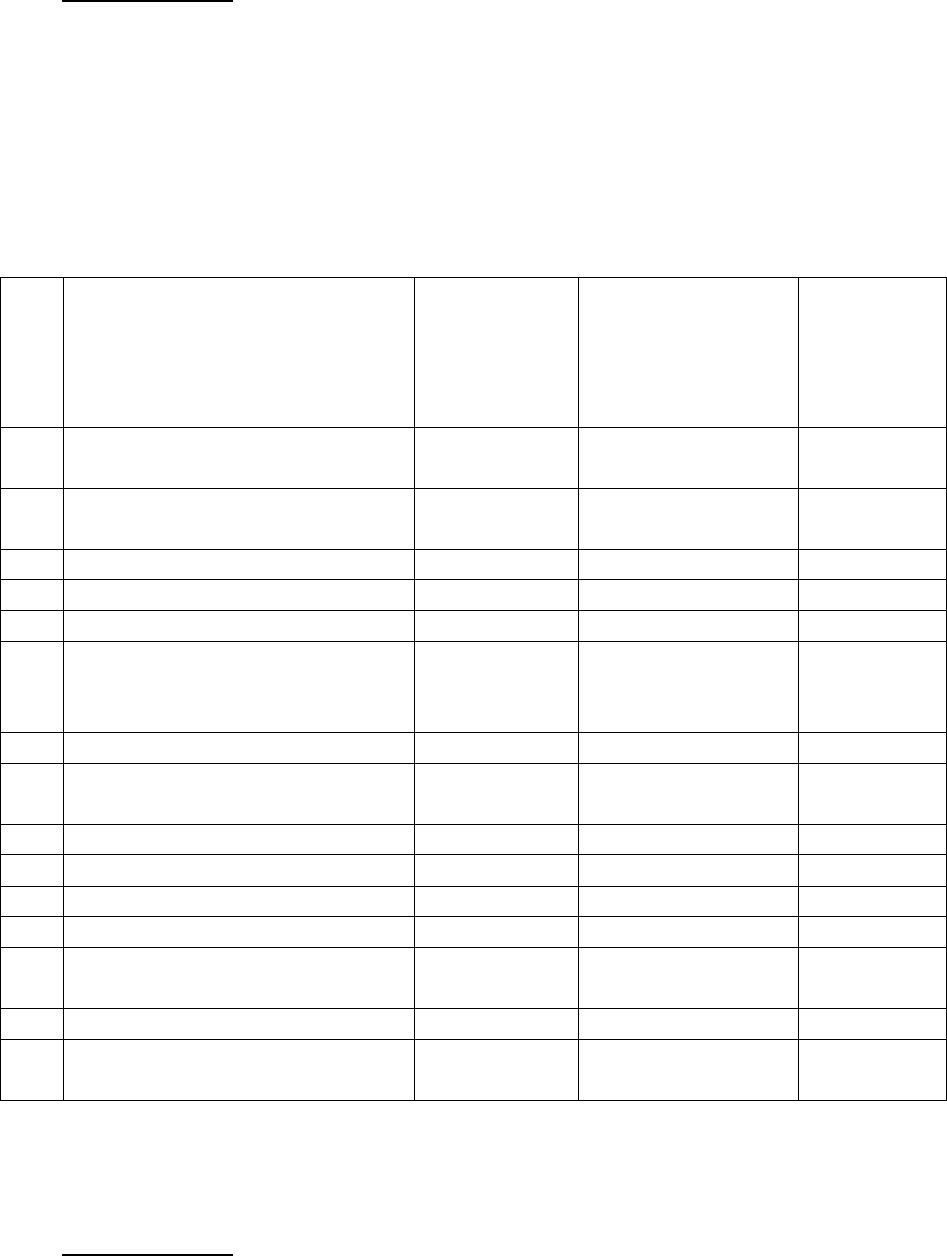

Таблица 3.5

№

п/п

Наименование

имущества

Срок

полезного

использо-

вания, лет

Дата ввода в

эксплуатацию в

предыдущем

году

Первона-

чальная

стои-

мость,

тыс. руб.

1

Здание производственного

цеха

50 11.09. 7 500

2

Здание цеха переработки

отходов производства

28 21.09. 6 450

3

Здание котельной 15 31.10. 2 350

4

Здание гаража 20 11.11. 3 660

5

Здание заводоуправления 30 21.09. 4 870

6

Исключительное право на

запатентованное изобре-

тение

10 15.09. 500

7

Грузовой автомобиль 25 17.09. 540

8

Легковой автомобиль, взя-

тый в аренду

10 1.01. 120

9

Токарный станок 10 10.09. 460

10

Погрузочная машина 16 12.11. 1 082

11

Измерительный прибор 6 15.11. 1 310

12

Компьютер 5 16.10. 12

13

Производственный инст-

румент

0,5 18.09. 13

14

Хозяйственный инвентарь 2 21.11. 8

15

Сборники нормативных и

справочных материалов

3 13.09. 11

Здание цеха переработки отходов производства по решению

руководства предприятия переведено на консервацию сроком на

один год с 1 января отчетного года.

Определить: сумму амортизационных отчислений за январь

отчетного года при условии:

55

а) организация начисляет амортизацию линейным методом;

б) организация начисляет амортизацию нелинейным методом.

Задача № 11

Камнеобрабатывающий завод по результатам хозяйственной

деятельности в 2007 и 2008 гг. получил убытки по данным налого-

вого учета в целях исчисления налога на прибыль соответственно

1,7 млн руб. и 2,3 млн руб.

В следующие два года основная деятельность завода была

прибыльной: в 2009 году налогооблагаемая прибыль составила

1,1 млн руб., в 2010 г. – 1,9 млн руб.

Руководство завода приняло решение переносить убытки рав-

номерно в течение 5 лет.

Определить:

1) правомерно ли решение завода;

2) налоговую базу и сумму налога на прибыль в 2009 и 2010 гг.

Задача № 12

Выручка (без НДС) ЗАО «Актив» за 2009 г. составила:

в I квартале – 800 000 руб.;

во II квартале – 900 000 руб.;

в III квартале – 1 200 000 руб.;

в IV квартале – 700 000 руб.

В I квартале 2010 г. выручка фирмы равна 1 000 000 руб. (без

учета косвенных налогов).

Во II квартале 2010 г. выручка составила 1 300 000 руб. (без

учета косвенных налогов).

В III квартале 2008 г. выручка фирмы равна 900 000 руб. (без

учета косвенных налогов).

Определить, имеет ли организация право применять кассовый

метод в 2010 г. Дать пояснения по итогам решения задачи.

Задача № 13

Организация уплачивает ежеквартальные авансовые платежи

по налогу на прибыль. На 01.01.10 г. остатки незавершенного про-

изводства и готовой продукции равны нулю.

10.01.10 г. ООО «Альфа» закупило на 177 000 (в т.ч. НДС –

18%) сырье и материалы для своей производственной деятельно-

сти у ООО «Бета» (ООО «Альфа» получило на склад сырье, но оп-

лату не произвело).

56

11.01.10 г. вся партия закупленного сырья была списана

в производство.

13.03.10 г. ООО «Альфа» отгрузило ООО «Бета» продукцию

на сумму 472 000 руб. с НДС.

25.03.10 г. организации произвели сверку расчетов (составлен

акт взаиморасчетов). В результате было принято решение зачесть

встречные обязательства на сумму 177 000 руб.

02.04.10 г. ООО «Бета» перечислило на расчетный счет ООО

«Альфа» 295 000 рублей в оплату продукции.

В I квартале 2010 г. у ООО «Альфа» начисленная заработная

плата составила 135 000 руб., в том числе: за январь – 40 000 руб.,

за февраль – 50 000 руб., за март – 45 000 руб. Организация вы-

плачивает заработную плату и обязательные социальные платежи

7-го числа месяца, следующего за месяцем начисления.

Рассчитать налоговую базу по налогу на прибыль и сумму

авансового платежа за I квартал и полугодие 2010 г. у ООО «Аль-

фа» при применении:

метода начислений;

кассового метода.

Задача № 14

Промышленное предприятие уплачивает авансовые платежи

по налогу на прибыль ежеквартально с внесением ежемесячных

авансовых платежей по налогу. Ежемесячный авансовый платеж,

причитающийся к уплате налогоплательщиком в последнем квар-

тале предыдущего налогового периода, составил 1 500 тыс. руб.

В отчетном году предприятием были осуществлены следую-

щие хозяйственные операции (табл. 3.6).

Таблица 3.6

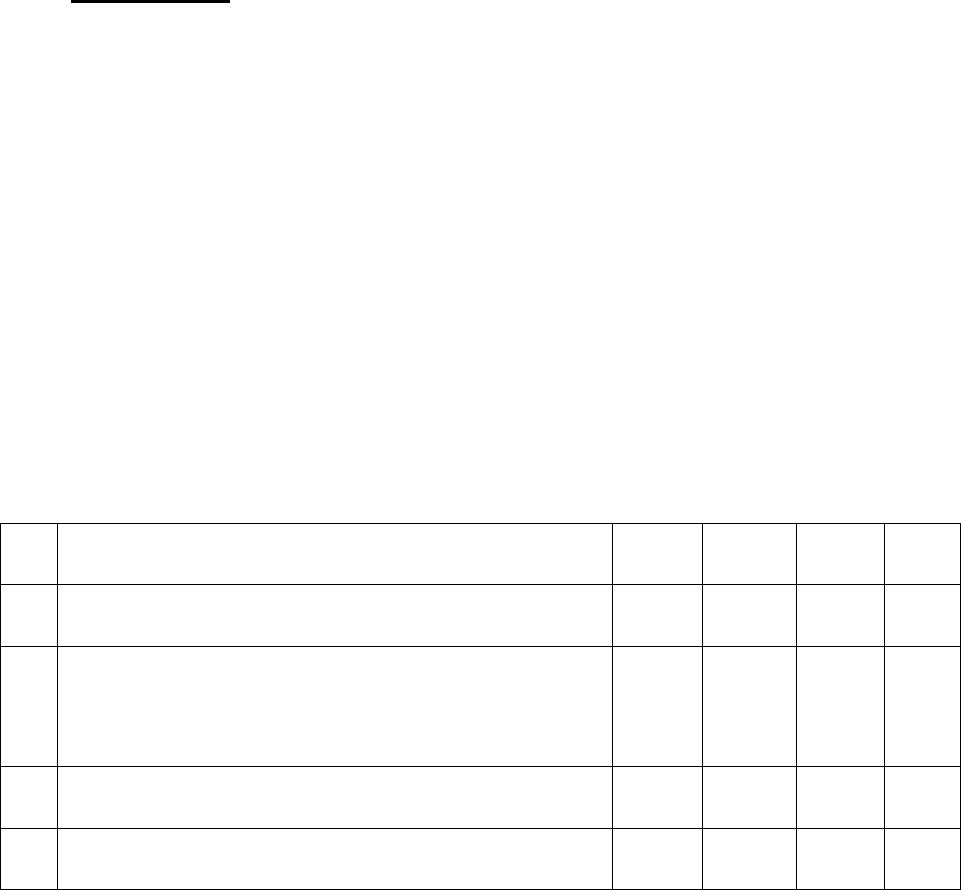

№ Хозяйственные операции I кв. II кв. III кв.

IV

кв.

1 Отгружена покупателям готовая продукция,

в том числе НДС

1 600

1 441

1 508

1 298

244

220

230

198

2 Реализованы основные средства, —

400

—

472

в том числе НДС —

61

—

72

первоначальная стоимость —

200

—

168

Амортизация —

100

—

33

3 Доходы от сдачи в аренду имущества,

в том числе НДС

478

478

478

478

73

73

73

73

4 Получены доходы от долевого участия в

деятельности российской организации

—

—

60

—

57

Окончание табл. 3.6

№ Хозяйственные операции I кв. II кв. III кв.

IV

кв.

5 Получены средства на ведение совмест-

ной деятельности

—

—

5000

—

6 Доля прибыли, причитающаяся по резуль-

татам совместной деятельности

2 320

2 370

2 070

2 420

7 Использованы в производстве материалы,

сырье, полуфабрикаты

800

770

810

560

8 Начислена амортизация основных средств 135

180

110

152

9 Начислена амортизация нематериальных

активов

22

33

44

55

10

Списана на издержки заработная плата 468

490

503

436

11

Обязательное социальное страхование ?

?

?

?

12

Начислен водный налог 10

11

15

10

13

Начислен налог на имущество организаций

16

15

15

13

14

Оплачены аудиторские услуги; предпри-

ятие подлежит обязательному аудиту,

20

—

20

—

в том числе НДС 3

—

3

—

15

Оплачены услуги по размещению рекламы

в средствах массовой информации, услуги

оказаны,

—

72

—

92

в том числе НДС —

11

—

14

16

Списаны потери от брака и простоев по

внутрипроизводственным причинам

3

4

4

2

17

Расходы на услуги банка за ведение рас-

четного счета

1

1

1

1

18

Уплачены штрафы за нарушение налого-

вого законодательства

84

—

—

—

Согласно учетной политике предприятия для исчисления нало-

га на прибыль используется метод начислений. В отчетном периоде

вся произведенная продукция отгружается покупателям.

Определить: сумму налога на прибыль за I квартал, I полуго-

дие, 9 месяцев и год.

Задача № 15

Остатки по некоторым счетам бухгалтерского учета мебельной

фабрики по состоянию на 1 января отчетного года представлены в

таблице 3.7.

Таблица 3.7

(тыс. руб.)

Показатели I вариант II вариант

Основные средства (01) 3 658

4 800

Амортизация основных средств (02) 1 532

1 650

58

Согласно учетной политике предприятия выручка от реализа-

ции продукции (работ, услуг) для целей налогообложения опреде-

ляется по отгрузке. Вся продукция, производимая предприятием,

облагается НДС по ставке 18%. В отчетном периоде вся произве-

денная продукция отгружается покупателям.

При начислении амортизации используется линейный метод.

Срок полезного использования всех основных средств – 15 лет. По

состоянию на 1 января отчетного года организация не имеет нема-

териальных активов. Срок полезного использования нематериаль-

ных активов, приобретенных в отчетном году, – 3 года.

Для удобства расчетов суммы НДС в задаче округлены.

Фабрикой в отчетном периоде были осуществлены хозяйст-

венные операции, представленные в таблице 3.8.

Таблица 3.8

(тыс. руб.)

№ Хозяйственные операции I кв. II кв. III кв.

IV

кв.

1 Оплачены основные средства производст-

венного назначения (15 января),

1 770

—

—

—

в том числе НДС 270

—

—

—

2 Введены в эксплуатацию оплаченные ос-

новные средства (20 января)

1 500

—

—

—

3 Начислена амортизация основных средств ?

?

?

?

4 Поступили от поставщика нематериальные

активы, оплаченные в отчетном году

(25 июля и 25 октября),

в том числе НДС

—

—

—

—

59

9

59

9

5 Начислен износ нематериальных активов —

—

?

?

6 Оприходовано сырье, —

—

472

—

в том числе НДС —

—

72

—

7 Использованы в производстве сырье, ма-

териалы, полуфабрикаты

130

110

320

180

8 Списана на расходы заработная плата 120

110

115

125

9 Начислены обязательные социальные пла-

тежи

?

?

?

?

10

Начислен налог на имущество организаций ?

?

?

?

11

Внесена арендная плата за текущий квар-

тал (аренда складских помещений),

13

13

26

26

в том числе НДС 2

2

4

4

12

Оплачены консультационные услуги для

нужд производства,

20

20

20

20

в том числе НДС 3

3

3

3

13

Отгружена покупателям готовая продукция, 1 880

1 180

1 298

1 416

в том числе НДС 288

180

198

216

59

Окончание табл. 3.8

№ Хозяйственные операции I кв. II кв. III кв.

IV

кв.

14

Реализованы основные средства (18 марта

и 10 сентября),

354

—

236

—

в том числе НДС 54

—

36

—

первоначальная стоимость 500

—

100

—

амортизация 380

—

60

—

15

Безвозмездно полученное имущество,

в том числе НДС

118

18

—

—

—

—

—

—

16

Получены доходы от сдачи грузового ав-

томобиля в аренду,

в том числе НДС

—

—

—

—

—

—

59

9

17

Выявлены не учтенные ранее доходы про-

шлых лет (без НДС)

55

—

—

—

18

Получены денежные средства в форме за-

лога. Обеспеченное залогом обязательство

выполнено в срок

200

—

—

—

Определить: сумму налога на прибыль за I квартал, I полуго-

дие, 9 месяцев и год.

3.1.3. Практические ситуации

Оцените правомерность действий налогоплательщиков в сле-

дующих ситуациях:

1. Иностранная организация, осуществляющая деятельность в

России через постоянное представительство, определяет прибыль

для налогообложения как разницу между доходами и расходами.

2. Организация приобрела импортные материалы для нужд про-

изводства и при отнесении их в состав материальных расходов,

связанных с производством и реализацией, исключила из их стои-

мости суммы НДС и ввозных таможенных пошлин.

3. В результате инвентаризации имущества организации выяв-

лены излишки материалов. Организация уплатила налог на при-

быль с рыночной стоимости выявленных излишков.

4. Организация включила в состав материальных расходов ма-

териалы, выявленные в качестве излишков при инвентаризации по

рыночной цене.

5. Организация внесла в бюджет платежи за выбросы загряз-

няющих веществ в природную среду, осуществленные в пределах

допустимых норм, а также платежи за превышение предельно до-

пустимых выбросов загрязняющих веществ. Все эти платежи орга-

низация включила в состав материальных расходов, связанных с

производством и реализацией.

60

6. В договоре на приобретение сырья указано, что упаковка,

включенная в цену сырья, подлежит возврату поставщику. Органи-

зация-покупатель сырья включила стоимость возвращаемой упа-

ковки в состав материальных расходов, связанных с производством

и реализацией.

7. Организация с целью стимулирования работников установила

надбавку к окладам за высокие достижения в труде. Выплачивае-

мые надбавки включаются организацией в состав расходов на оп-

лату труда, учитываемых при налогообложении.

8. Организация приобрела станок для нужд производства стои-

мостью 53 тыс. руб. и включила стоимость станка в состав прочих

расходов, связанных с производством и реализацией.

9. Организация приобрела вексель банка стоимостью 50 тыс.

руб. сроком обращения 3 года. Вексель включен в состав аморти-

зируемого имущества организации.

10. Научно-исследовательский центр, являющийся коммерческой

организацией, разработал секретную формулу для определения

точных координат объекта на местности. Определен срок полезного

использования формулы – 4 года. Патент (или какие-либо другие

охранные документы) не оформлен. Формула включена в состав

амортизируемого имущества.

11. Организация передала грузовой автомобиль в аренду сроком

на 2 месяца. Суммы начисленной за это время амортизации по ав-

томобилю включены в состав внереализационных расходов.

12. Организация произвела начисление и уплату сумм водного

налога, налога на имущество, единого социального налога и налога

на прибыль. Начисленные суммы налогов отнесены в состав про-

чих расходов, связанных с производством и реализацией.

13. Комитент передал комиссионеру товары на реализацию. Со

стоимости полученных товаров комиссионер уплатил налог на при-

быль организаций.

14. Комиссионер осуществил определенные расходы за комитен-

та в связи с исполнением обязательств по договору комиссии. При

этом в соответствии с договором эти затраты не включаются в со-

став расходов комиссионера. Впоследствии комиссионеру поступи-

ли денежные средства в счет возмещения этих затрат. С получен-

ной суммы комиссионер уплатил налог на прибыль.

15. Российская организация получила на расчетный счет диви-

денды от долевого участия в другой российской организации и с

полученных сумм дивидендов исчислила и уплатила налог на при-

быль по ставке 15%.