Петухова Р.А. и др. Практикум по курсу Налоги и налогообложение

Подождите немного. Документ загружается.

41

21 333 л фармакопейного этилового спирта.

50 л водки в марте передано на проведение торжественных

церемоний по случаю юбилейной даты деятельности организации.

С 1.01.2010 г. ставки акциза на этиловый спирт и водку уста-

новлены в размерах соответственно 30 руб. 50 коп. и 210 руб.

00 коп. в расчете на 1 л безводного этилового спирта.

Определить:

1) налоговую базу за май по акцизу за март;

2) сумму акциза, подлежащего уплате в бюджет.

2.2.3. Практические ситуации

Определите плательщиков акцизов (ст. 180 НК РФ), объект на-

логообложения (ст. 182 НК РФ) и операции, не подлежащие на-

логообложению (ст. 183 НК РФ), в следующих экономических

ситуациях:

1. Ликероводочный завод производит и реализует водку и вино оп-

товой организации и фирменному магазину, принадлежащему заводу.

2. Нефтеперерабатывающее предприятие реализует бензин и

дизельное топливо автозаправочной станции.

3. Филиал табачной фабрики производит сигареты первого и

второго класса из давальческого сырья и реализует организации

розничной торговли.

4. Предприятие ввозит легковой автомобиль на таможенную тер-

риторию РФ.

5. Парфюмерно-косметическая фабрика использует денатуриро-

ванный этиловый спирт собственного производства для изготовле-

ния духов.

6. Цех № 1 ликероводочного завода передает цеху № 2 спирт

собственного производства для изготовления водки.

7. Аптека изготовляет и реализует населению спиртосодержа-

щие лекарственные препараты.

8. Спиртовой завод передает спирт на переработку на давальче-

ской основе ликероводочному заводу. Ликероводочный завод про-

изводит из спирта алкогольную продукцию, которая впоследствии

реализуется торговой организации на территории РФ.

9. Пивоваренный завод в счет частичной оплаты труда выдает

своим работникам пиво собственного производства.

10. Автомобильный завод вносит в качестве взноса в простое то-

варищество легковой автомобиль.

11. Пивоваренный завод безвозмездно передает партию произве-

денного пива на проведение пивного фестиваля.

42

12. Винодельческий завод получил на давальческой основе вино

для розлива в стеклянную тару. После розлива вино было передано

его собственнику.

13. Предприятие производит виноматериалы, реализует их на

сторону, а также использует для собственного производства вин. За

истекший месяц предприятие реализовало виноматериалы и вина

собственного производства.

14. Предприятие передает произведенное натуральное вино для

проведения торжественного мероприятия коллектива по случаю

юбилейной даты деятельности предприятия.

15. Предприятие по производству этилового спирта имеет фили-

ал, производящий спиртные напитки. За истекший месяц предпри-

ятием произведены следующие операции:

реализация этилового спирта;

передача этилового спирта своему филиалу для производства

спиртных напитков;

реализация произведенных спиртных напитков.

16. Предприятие приобрело денатурированный этиловый спирт

для производства неспиртосодержащей продукции.

17. Ликероводочный завод отгрузил произведенную партию водки

на экспорт.

18. Оптовая организация реализовала партию конфискованных

товаров.

19. Акционерное общество, имеющее свидетельство на перера-

ботку прямогонного бензина, приобрело прямогонный бензин для

последующей переработки.

20. Оптовая организация перепродает приобретенные у табачной

фабрики сигареты и папиросы предприятию розничной торговли

для реализации конечному потребителю.

2.3. ОСОБЕННОСТИ ИСЧИСЛЕНИЯ НДС И АКЦИЗОВ ПРИ ВВОЗЕ

ТОВАРОВ НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ РФ

2.3.1. Контрольные вопросы

1. Назовите плательщиков налога на добавленную стоимость при

ввозе товаров на территорию РФ.

2. Как рассчитывается налоговая база для исчисления НДС по

ввозимым товарам?

3. Какие льготы по налогу на добавленную стоимость по ввози-

мым товарам Вы знаете?

43

4. Назовите ставки НДС при ввозе товаров.

5. Каков порядок исчисления и уплаты НДС при ввозе товаров?

6. В каком порядке возмещается НДС, уплаченный таможенным

органам при ввозе товаров на территорию РФ?

7. Какие товары облагаются акцизами при их ввозе на террито-

рию РФ?

8. Назовите плательщиков акцизов по ввозимым товарам.

9. Что является объектом налогообложения акцизами при ввозе

товаров на территорию РФ?

10. Какие виды ставок применяются по акцизам и как исчисляются

акцизы при применении различных ставок?

2.3.2. Задачи

Задача № 1

На таможенную территорию РФ ввозится партия сигарет с

фильтром в количестве 5 000 блоков и декларируется в режиме

выпуска для внутреннего потребления. Таможенная стоимость –

25 тыс. долларов США. На дату оформления грузовой таможен-

ной декларации (далее – ГТД) действовали следующие ставки

налогов:

ввозная таможенная пошлина – 30%, но не менее 3 евро за

1 000 штук;

акциз – 205 руб. за 1 000 штук плюс 6,5% расчетной стоимости,

но не менее 250 руб. за 1 000 штук;

НДС – 18%.

На дату оформления курс доллара США – 29 руб. 50 коп., евро

– 43 руб. 50 коп.

Максимальная розничная цена, указанная на пачке сигарет, –

60 руб.

Дата оформления ГТД совпадает с датой фактической уплаты

таможенных платежей.

Определить: суммы НДС и акцизов, уплаченных при ввозе

партии товара на таможенную территорию РФ.

Задача № 2

На таможенную территорию РФ ввозится и декларируется в

режиме выпуска для внутреннего потребления шампанское в коли-

честве 30 тыс. бутылок по 0,7 л общей таможенной стоимостью

60 тыс. евро. На дату оформления ГТД действовали следующие

ставки налогов:

44

ввозная таможенная пошлина – 20%;

акциз – 14 руб. за 1 литр;

НДС – 18%.

Дата оформления ГТД совпадает с датой фактической уплаты

таможенных платежей.

Справочные данные: курс евро на дату оформления ГТД –

43 руб. 50 коп.

Определить: суммы НДС и акцизов, уплаченных при ввозе

партии товара на таможенную территорию РФ.

Задача № 3

Декларируются три новых легковых автомобиля в режиме вы-

пуска для внутреннего потребления. Объем двигателя одного ав-

томобиля – 3 200 кубических см, мощность двигателя – 152 кВт.

Общая таможенная стоимость трех автомобилей – 90 тыс. долла-

ров США. На дату оформления ГТД были действительны следую-

щие ставки налогов:

ввозная таможенная пошлина – 25%, но не менее 2,35 евро за

1 см кубический;

акциз – 235 руб. за 0,75 кВт (1 л с.);

НДС – 18%.

На дату оформления грузовой таможенной декларации курс:

евро – 43 руб. 50 коп., доллара США – 29 руб. 50 коп.

Определить: суммы НДС и акцизов, уплаченных при ввозе ав-

томобилей на таможенную территорию РФ.

Задача № 4

На таможенную территорию РФ ввозится вино натуральное в

режиме выпуска для внутреннего потребления. Таможенная стои-

мость импортируемой партии товара – 15,5 тыс. долларов США. Ко-

личество бутылок – 6 000 штук по 0,7 л. На дату принятия грузовой

таможенной декларации действовали следующие ставки налогов:

ввозная таможенная пошлина – 20% за 1 л;

акциз – 3 руб. 50 коп. за 1 л;

НДС – 18%.

На дату принятия ГТД курс доллара США – 30 руб. 50 коп.;

курс евро – 44 руб. 50 коп.

Определить: суммы НДС и акцизов, уплаченных при ввозе ав-

томобилей на таможенную территорию РФ.

45

Задача № 5

На таможенную территорию РФ ввозится пиво с содержанием

объемной доли этилового спирта 4% и декларируется в режиме вы-

пуска для внутреннего потребления. Таможенная стоимость партии

товара – 10 тыс. евро. Количество бутылок – 20 000 штук по 0,5 л.

На дату принятия грузовой таможенной декларации действо-

вали следующие ставки налогов:

ввозная таможенная пошлина – 0,6 евро за 1 л;

акциз – 9 руб. за 1 л;

НДС – 18%.

На дату принятия ГТД курс евро – 44 руб. 50 коп.

Определить: суммы НДС и акцизов, уплаченных при ввозе ав-

томобилей на таможенную территорию РФ.

46

3. НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ И ДОХОДОВ

3.1. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

3.1.1. Контрольные вопросы

1. Кто является плательщиками налога на прибыль?

2. Какие организации не являются плательщиками налога на при-

быль?

3. Что является объектом налогообложения по налогу на прибыль

для российских организаций?

4. Что является объектом налогообложения по налогу на прибыль

для иностранных организаций, осуществляющих деятельность

через постоянное представительство?

5. Что является объектом налогообложения по налогу на прибыль

для иностранных организаций, не осуществляющих деятель-

ность через постоянное представительство?

6. Что является налоговой базой по налогу на прибыль?

7. Как группируются доходы для целей налогообложения прибы-

ли? Приведите примеры доходов по каждой классификацион-

ной группе.

8. Как группируются расходы для целей налогообложения прибы-

ли? Приведите примеры расходов по каждой классификацион-

ной группе.

9. Какой критерий лежит в основе классификации расходов на

прямые и косвенные?

10. Каковы критерии признания имущества амортизируемым? Какие

объекты не включаются в состав амортизируемого имущества?

11. Каковы методы и порядок расчета сумм амортизации?

12. Какие коэффициенты, при каких условиях могут быть примене-

ны к норме амортизации?

13. Какие расходы нормируются для целей налогообложения при-

были?

14. Каков порядок определения расходов при реализации имущества?

15. Какие методы установлены Налоговым кодексом для признания

доходов и расходов организации? В чем различие между ними?

16. Назовите основные принципы признания доходов для целей

налогообложения при использовании метода начисления?

17. Назовите основные принципы признания расходов для целей

налогообложения при использовании метода начисления.

18. Что является налоговым периодом по налогу на прибыль орга-

низаций?

47

19. Каков порядок формирования налоговой базы по налогу на

прибыль?

20. Каковы ставки налога на прибыль?

21. Каким образом происходит перенос убытков на будущее?

22. Каков порядок исчисления налога на прибыль?

23. Каковы порядок и сроки уплаты налога на прибыль?

24. Каковы особенности исчисления и уплаты налога на прибыль

организациями, имеющими обособленные подразделения?

25. Что представляет собой налоговый учет по налогу на прибыль

организаций?

3.1.2. Задачи

Задача № 1

Классифицируйте нижеприведенные расходы/доходы по их

видам и заполните таблицу 3.1:

Таблица 3.1

Расход/доход Вид Статья НК РФ

Реализованы товары собственного производства

Получены дивиденды от дочерней компании

Представительские расходы

Расходы по аренде офисного помещения

Приобретение сырья для производства

Приобретение электроэнергии для производствен-

ных целей

Потери от брака

Расходы на заработную плату работников цеха

Расходы на заработную плату управленч. персонала

Расходы в виде процентов по полученному займу

Приобретение сборочной линии

Расходы на ремонт служебных автомобилей

Приобретение спецодежды

Расходы на услуги банков

Создание резерва на гарантийный ремонт

Поступления от сдачи в аренду помещения

Разовое поступление от сдачи в аренду помещения

Суммы НДС, предъявленные поставщиком

Пени и штрафы в бюджет

Аванс поставщику

Задача № 2

Определить, относится ли имущество к амортизируемому, и

заполните таблицу 3.2:

48

Таблица 3.2

Имущество

Амортизируемое/не амортизируемое

имущество (ссылка на статью НК РФ)

Арендованное офисное помещение

Стол для секретаря стоимостью

20000 рублей

Здание цеха

Помещение детского садика для

детей сотрудников

Картина Рембрандта «Даная»

Имущество потребительского коо-

ператива, приобретенное за счет

целевых поступлений

Задача № 3

Определить, к какой амортизационной группе относится сле-

дующее имущество (табл. 3.3), и укажите, какой способ начисления

амортизации вправе применять налогоплательщик:

Таблица 3.3

Имущество

Г

руппа

Срок полезного

использования

Способ начисл

е

ния

амортизации

Компьютер бу

х

галтера

Стол секретаря

Офисное п

о

мещение

Фрезерный ст

а

нок

Задача № 4

Предприятие занимается производством мебели. Ниже представ-

лены показатели хозяйственной деятельности предприятия за год.

Выручка от реализации продукции собственного производства –

5 млн руб., в т.ч. НДС – 18%.

Расходы:

1) на приобретение пиломатериалов – 1 000 тыс. руб., в т.ч. НДС –

18%;

2) на аренду цеха и склада – 200 тыс. руб., в т.ч. НДС – 18%;

3) амортизация – 100 тыс. руб.;

4) на оплату труда основных работников – 800 тыс. руб.;

5) на оплату труда управленческого персонала – 500 тыс. руб.;

6) на обязательное социальное страхование – ? руб.;

7) на оплату услуг банка – 15 тыс. руб.;

8) на потери от брака – 50 тыс. руб.;

9) на приобретение электроэнергии, воды – 300 тыс. руб., без НДС;

49

10) на участие в выставке – 50 тыс. руб. без НДС;

11) на приобретение призов – 80 тыс. руб. без НДС;

12) прочие расходы – 200 тыс. руб. без НДС.

Также организацией был получен в 2010 г. кредит на полгода в

размере 1 000 тыс. руб. под 15% годовых. Договор кредита не содер-

жал условие об изменении процентной ставки в течение всего срока

действия долгового обязательства. Ставка рефинансирования на да-

ту привлечения кредита – 10%. В 2010 г. заем был возвращен в срок.

Остатки на складе равны нулю на начало и конец периода.

Справочно: к прямым расходам по учетной политике компании

относятся (ст. 318 НК РФ):

материальные затраты;

расходы на оплату труда персонала, участвующего в процессе

производства товаров, выполнения работ, оказания услуг, а также

суммы обязательных социальных платежей;

суммы начисленной амортизации по основным средствам, ис-

пользуемым при производстве товаров, работ, услуг.

Определить: объекты обложения, налоговую базу, сумму на-

лога на прибыль, подлежащую к уплате с разбивкой по бюджетам,

заполнить налоговую декларацию за 2010 год.

Задача № 5

Организация занимается оптовой торговлей канцтоварами.

Ежемесячный авансовый платеж по налогу на прибыль за 4 квартал

2009 г. составил 70 000 руб.

В I квартале 2010 г. предприятие получило выручку от реализации

продукции – 4 млн руб., в т.ч. НДС – 18%. Остатки товаров на складе на

первое и последнее число первого квартала 2010 г. равны нулю.

Расходы за I квартал составили:

1) на оплату труда – 500 000 руб.;

2) на приобретение товаров для перепродажи – 1 000 000 руб., в

том числе НДС – 18%.;

3) представительские расходы – 125 000 руб.;

4) на добровольное медицинское страхование работников –

50 000 руб.;

5) на изготовление рекламных стендов – 80 000 руб.;

6) потери от брака – 140 000 руб.;

7) на оплату услуг банка – 9 000 руб.

Также в марте были получены следующие доходы:

от долевого участия в деятельности других предприятий –

600 000 руб.;

50

штрафные санкции за нарушение условий оплаты хозяйственно-

го договора – 50 000 руб.

Определить:

1) сумму обязательных социальных платежей в государственные

внебюджетные фонды за I квартал 2010 г.;

2) сумму НДС, подлежащую уплате в бюджет за I квартал 2010 г.;

3) величину ежемесячных авансовых платежей по налогу на при-

быль в I и II кварталах 2010 г.;

4) налоговую базу по налогу на прибыль и сумму авансового пла-

тежа за I квартал 2010 г.

Задача № 6

Промышленное предприятие имеет следующие показатели

деятельности по данным налогового учета за I квартал отчетного

года (табл. 3.4).

Продукция предприятия облагается НДС по ставке 18%.

В предыдущем налоговом периоде доходы от реализации по

данным налогового учета составили: в I квартале – 3 450 тыс. руб.;

во II квартале – 2 120 тыс. руб.; в III квартале – 3 330 тыс. руб.; в

IV квартале – 2 800 тыс. руб.

Определить: сумму налога на прибыль за I квартал отчетного

года и сроки его уплаты.

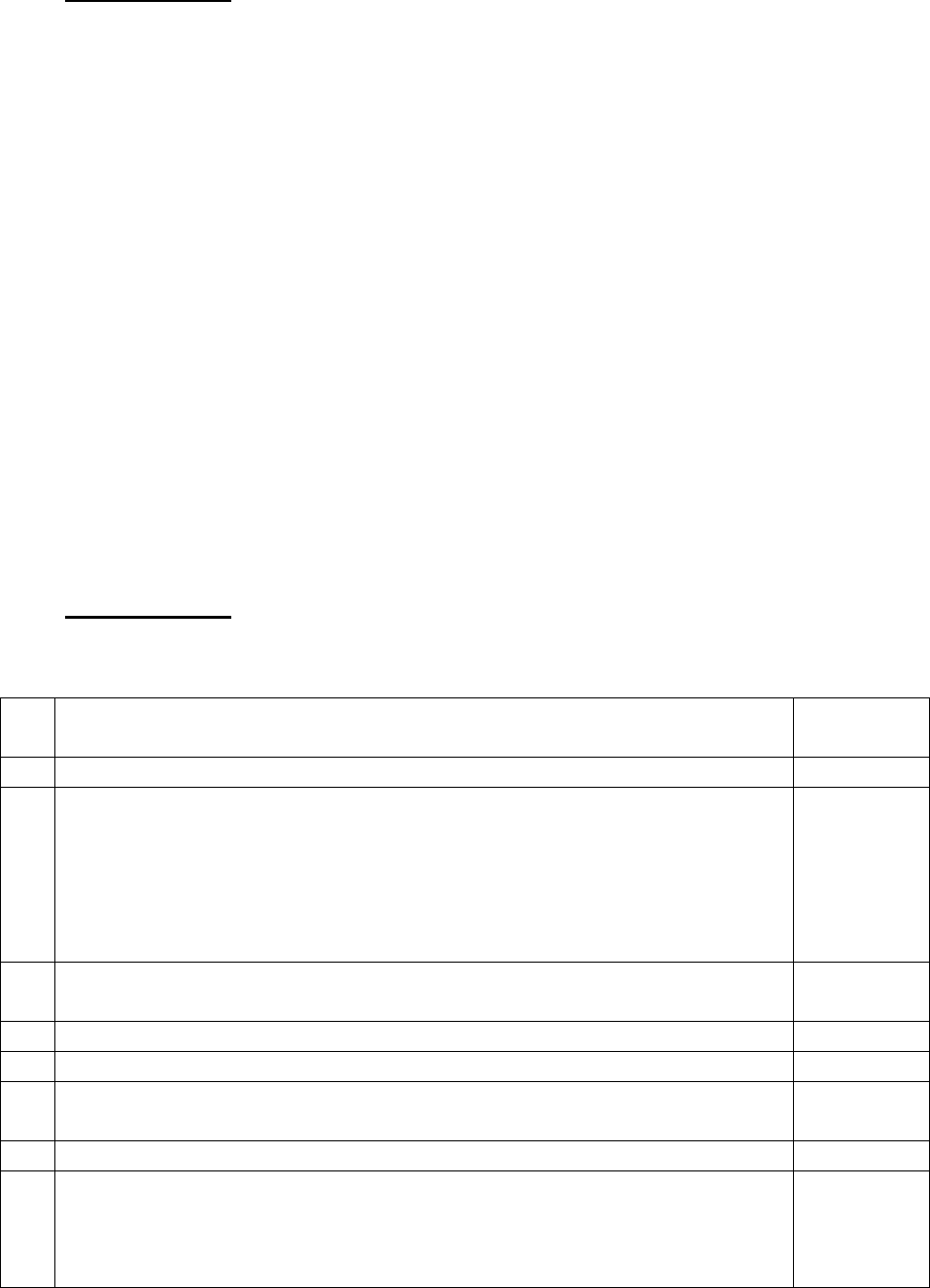

Таблица 3.4

№

п/п

Показатели деятельности предприятия

Сумма,

руб.

1

Выручка от реализации продукции (в том числе НДС) 1 480 000

2

Материальные расходы на производство реализованной

продукции (без НДС):

- сырье, материалы

- покупные полуфабрикаты

- покупные топливо, энергия

- услуги сторонних организаций

28 750

10 300

22 000

15 000

3

Сумма комиссионного вознаграждения, уплаченная посред-

нической организации за доставку сырья (без НДС)

1 250

4

Амортизация основных средств 81 200

5

Расходы на ремонт основных средств 9 300

6

Фонд заработной платы основного производственного пер-

сонала

74 600

7

Обязательное социальное страхование ?

8

Затраты на реализацию продукции (без НДС), в том числе:

- на участие в выставках

- на приобретение призов, вручаемых во время проведения

массовых рекламных кампаний

21 500

12 200

800