Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

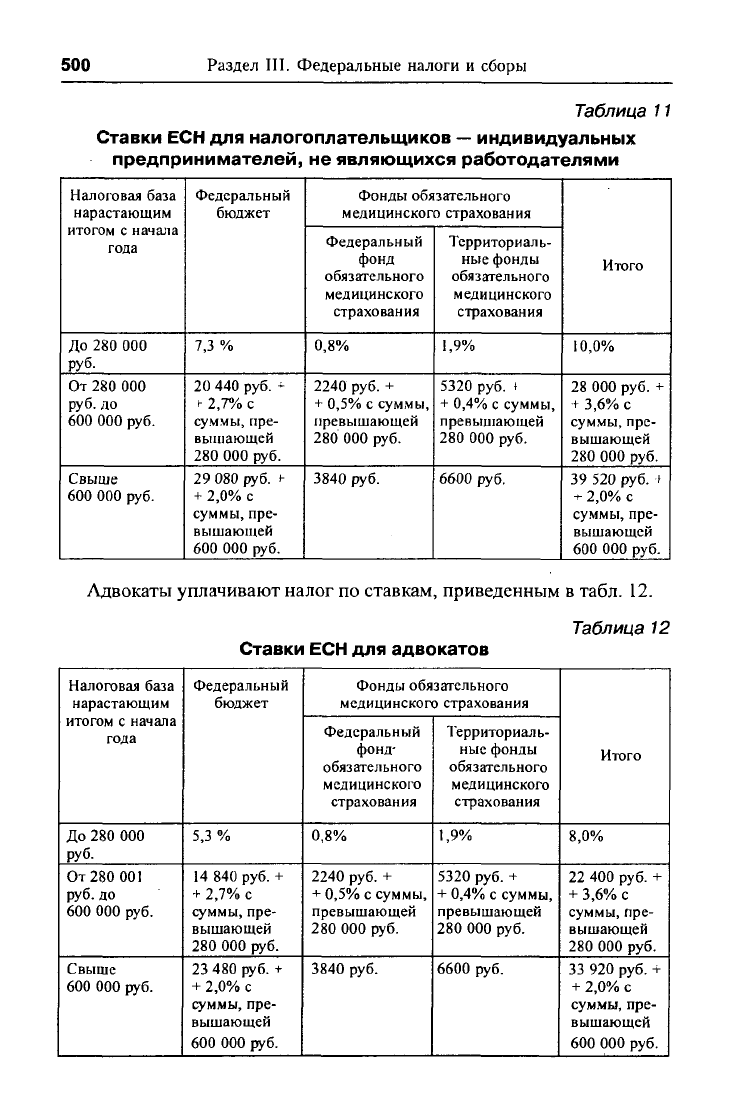

500 Раздел III. Федеральные налоги и сборы

Таблица 11

Ставки ЕСН для налогоплательщиков — индивидуальных

предпринимателей, не являющихся работодателями

Налоговая база

нарастающим

итогом

с

начала

года

До 280 000

руб.

От 280 000

руб.

до

600 000 руб.

Свыше

600 000 руб.

Федеральный

бюджет

7,3

%

20 440 руб.

*

^

2,7%

с

суммы, пре-

вышающей

280 000 руб.

29 080 руб.

t-

+ 2,0%

с

суммы, пре-

вышающей

600 000 руб.

Фонды обязательного

медицинского страхования

Федеральный

фонд

обязательного

медицинского

страхования

0,8%

2240

руб.

+

+ 0,5%

с

суммы,

превышающей

280 000 руб.

3840

руб.

Территориаль-

ные

фонды

обязательного

медицинского

страхования

1,9%

5320

руб.

t

+ 0,4%

с

суммы,

превышающей

280 000 руб.

6600

руб.

Итого

10,0%

28 000 руб.

+

+ 3,6%

с

суммы, пре-

вышающей

280 000 руб.

39 520 руб.

t

f 2,0%

с

суммы, пре-

вышающей

600 000 руб.

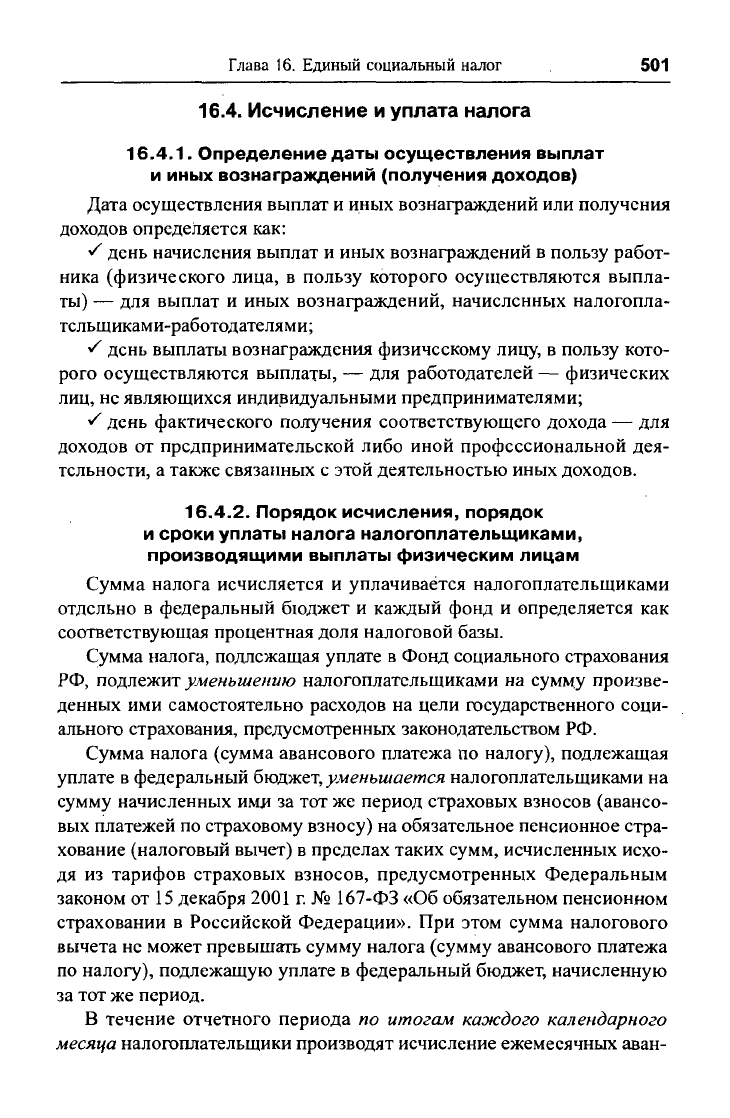

Адвокаты уплачивают налог

по ставкам,

приведенным

в табл.

12.

Таблица 12

Ставки ЕСН для адвокатов

Налоговая база

нарастающим

итогом

с

начала

года

До 280 000

руб.

От 280 001

руб.

до

600 000 руб.

Свыше

600 000 руб.

Федеральный

бюджет

5,3

%

14 840 руб.

+

+ 2,7%

с

суммы, пре-

вышающей

280 000 руб.

23 480 руб. +

+ 2,0%

с

суммы, пре-

вышающей

600 000 руб.

Фонды обязательного

медицинского страхования

Федеральный

фонд-

обязательного

медицинского

страхования

0,8%

2240

руб.

+

+ 0,5%

с

суммы,

превышающей

280 000 руб.

3840

руб.

Территориаль-

ные

фонды

обязательного

медицинского

страхования

1,9%

5320

руб. •+

+ 0,4%

с

суммы,

превышающей

280 000 руб.

6600

руб.

Итого

8,0%

22 400 руб.

+

+ 3,6%

с

суммы, пре-

вышающей

280 000 руб.

33 920 руб.

+

+ 2,0%

с

суммы, пре-

вышающей

600 000 руб.

Глава 16. Единый социальный налог

501

16.4. Исчисление и уплата налога

16.4.1.

Определение даты осуществления выплат

и иных вознаграждений (получения доходов)

Дата осуществления выплат и иных вознаграждений или получения

доходов определяется как:

S день начисления выплат и иных вознаграждений в пользу работ-

ника (физического лица, в пользу которого осуществляются выпла-

ты) — для выплат и иных вознаграждений, начисленных налогопла-

тельщикам и-работодателями;

S день выплаты вознаграждения физическому лицу, в пользу кото-

рого осуществляются выплаты, — для работодателей — физических

лиц, не являющихся индивидуальными предпринимателями;

S день фактического получения соответствующего дохода — для

доходов от предпринимательской либо иной профессиональной дея-

тельности, а также связанных с этой деятельностью иных доходов.

16.4.2.

Порядок исчисления, порядок

и сроки уплаты налога налогоплательщиками,

производящими выплаты физическим лицам

Сумма налога исчисляется и уплачивается налогоплательщиками

отдельно в федеральный бюджет и каждый фонд и определяется как

соответствующая процентная доля налоговой базы.

Сумма налога, подлежащая уплате в Фонд социального страхования

РФ,

подлежит уменьшению налогоплательщиками на сумму произве-

денных ими самостоятельно расходов на цели государственного соци-

ального страхования, предусмотренных законодательством РФ.

Сумма налога (сумма авансового платежа по налогу), подлежащая

уплате в федеральный бюджет, уменьшается налогоплательщиками на

сумму начисленных ими за тот же период страховых взносов (авансо-

вых платежей по страховому взносу) на обязательное пенсионное стра-

хование (налоговый вычет) в пределах таких сумм, исчисленных исхо-

дя из тарифов страховых взносов, предусмотренных Федеральным

законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном

страховании в Российской Федерации». При этом сумма налогового

вычета не может превышать сумму налога (сумму авансового платежа

по налогу), подлежащую уплате в федеральный бюджет, начисленную

за тот же период.

В течение отчетного периода по итогам каждого календарного

месяца налогоплательщики производят исчисление ежемесячных аван-

502

Раздел III. Федеральные налоги и сборы

совых платежей по налогу, исходя из величины выплат и иных вознаг-

раждений, начисленных (осуществленных

—=

для налогоплательщи-

ков — физических лиц) с начала налогового периода до окончания

соответствующего календарного месяца, и ставки налога. Сумма еже-

месячного авансового платежа по налогу, подлежащая уплате за отчет-

ный период, определяется с учетом ранее уплаченных сумм ежемесяч-

ных авансовых платежей.

Уплата ежемесячных авансовых платежей производится не позднее

15-го числа следующего месяца.

По итогам отчетного периода налогоплательщики исчисляют раз-

ницу между суммой налога, исчисленной исходя из налоговой базы, рас-

считанной нарастающим итогом с начала налогового периода до окон-

чания соответствующего отчетного периода, и суммой уплаченных за

тот же период ежемесячных авансовых платежей, которая подлежит уп-

лате в срок, установленный для представления расчета по налогу.

В случае, если в отчетном (налоговом) периоде сумма примененного

налогового вычета превышает сумму фактически уплаченного страхо-

вого взноса за тот же период, такая разница признается занижением сум-

мы налога, подлежащего уплате, с 15-го числа месяца, следующего за

месяцем, за который уплачены авансовые платежи по налогу.

Данные о суммах исчисленных, а также уплаченных авансовых пла-

тежей, данные о сумме налогового вычета, которым воспользовался на-

логоплательщик, а также о суммах фактически уплаченных страховых

взносов за тот же период налогоплательщик отражает в расчете, пред-

ставляемом не позднее 20-го числа месяца, следующего за отчетным пе-

риодом, в налоговый орган по форме, утвержденной Минфином России.

Разница между суммой налога, подлежащей уплате по итогам нало-

гового периода, и суммами налога, уплаченными в течение налогового

периода, подлежит уплате не позднее 15 дней со дня, установленного

для подачи налоговой декларации за налоговый период, либо зачету в

счет предстоящих платежей по налогу или возврату налогоплательщи-

ку в общеустановленном порядке (см. 9.4.2). В случае, если по итогам

налогового периода сумма фактически уплаченных за этот период

страховых взносов на обязательное пенсионное страхование (авансо-

вых платежей по страховым взносам на обязательное пенсионное стра-

хование) превышает сумму примененного налогового вычета по налогу,

сумма такого превышения признается излишне уплаченным налогом и

подлежит возврату налогоплательщику.

Налогоплательщики обязаны вести учет сумм начисленных выплат

и иных вознаграждений, сумм налога, относящегося к ним, а также

Глава 16. Единый социальный налог

503

сумм налоговых вычетов по каждому физическому лицу, в пользу ко-

торого осуществлялись выплаты.

Ежеквартально не позднее 15-го числа месяца, следующего за истек-

шим кварталом, налогоплательщики обязаны представлять в региональ-

ные отделения Фонда социального страхования РФ сведения (отчеты) по

форме, утвержденной Фондом социального страхования РФ, о суммах:

1) начисленного налога в Фонд социального страхования РФ;

2) использованных на выплату пособий по временной нетрудоспо-

собности, по беременности и родам, по уходу за ребенком до достиже-

ния им возраста полутора лет, при рождении ребенка, на возмещение

стоимости гарантированного перечня услуг и социального пособия на

погребение, на другие виды пособий по государственному социально-

му страхованию;

3) направленных ими в установленном порядке на санаторно-курорт-

ное обслуживание работников и их детей;

4) расходов, подлежащих зачету;

5) уплачиваемых в Фонд социального страхования РФ.

Уплата налога (авансовых платежей по налогу) осуществляется

отдельными платежными поручениями в федеральный бюджет, Фонд

социального страхования РФ, Федеральный фонд обязательного ме-

дицинского страхования и территориальные фонды обязательного ме-

дицинского страхования.

Налогоплательщики представляют налоговую декларацию по нало-

гу по форме, утвержденной Минфином России, не позднее 30 марта

года, следующего за истекшим налоговым периодом. Копию налоговой

декларации по налогу с отметкой налогового органа или иным доку-

ментом, подтверждающим предоставление декларации в налоговый

орган, налогоплательщик не позднее 1 июля года, следующего за ис-

текшим налоговым периодом, представляет в территориальный орган

Пенсионного фонда РФ.

Налоговые органы обязаны представлять в органы Пенсионного

фонда РФ копии платежных поручений налогоплательщиков об уплате

налога, а также иные сведения, необходимые для осуществления орга-

нами Пенсионного фонда РФ обязательного пенсионного страхования,

включая сведения, составляющие налоговую тайну. Налогоплательщи-

ки,

выступающие в качестве страхователей по обязательному пенсион-

ному страхованию, представляют в Пенсионный фонд РФ сведения и

документы в соответствии с Федеральным законом «Об обязательном

пенсионном страховании в Российской Федерации» в отношении заст-

рахованных лиц.

504

Раздел III. Федеральные налоги и сборы

Органы Пенсионного фонда РФ представляют

в

налоговые органы ин-

формацию

о

доходах физических лиц из индивидуальных лицевых счетов,

открытых для ведения индивидуального (персонифицированного) учета.

Обособленные подразделения, имеющие отдельный баланс, расчет-

ный счет и начисляющие выплаты и иные вознаграждения в пользу фи-

зических лиц, исполняют обязанности организации по уплате налога

(авансовых платежей по налогу), а также обязанности по представлению

расчетов по ЕСН и налоговых деклараций по месту своего нахождения.

Сумма налога (авансового платежа по налогу), подлежащая уплате

по месту нахождения обособленного подразделения, определяется ис-

ходя из величины налоговой базы, относящейся к этому обособленно-

му подразделению.

Сумма налога, подлежащая уплате по месту нахождения организа-

ции, в состав которой входят обособленные подразделения, определя-

ется как разница между общей суммой налога, подлежащей уплате

организацией в целом, и совокупной суммой налога, подлежащей уп-

лате по месту нахождения обособленных подразделений организации.

В случае прекращения деятельности в качестве индивидуального

предпринимателя до конца налогового периода налогоплательщики

обязаны в пятидневный срок со дня подачи в регистрирующий орган

заявления о прекращении указанной деятельности представить в нало-

говый орган налоговую декларацию за период с начала налогового пе-

риода по день подачи указанного заявления включительно. Разница

между суммой налога, подлежащей уплате в соответствии с налоговой

декларацией, и суммами налога, уплаченными налогоплательщиками с

начала года, подлежит уплате не позднее 15 дней со дня подачи такой

декларации или возврату налогоплательщику.

16.4.3.

Порядок исчисления и уплаты налога

налогоплательщиками, не производящими выплаты

и вознаграждения в пользу физических лиц

(индивидуальными предпринимателями, адвокатами,

членами крестьянского (фермерского) хозяйства)

Расчет сумм авансовых платежей, подлежащих уплате в течение

налогового периода налогоплательщиками — индивидуальными пред-

принимателями и адвокатами, производится налоговым органом исхо-

дя из налоговой базы данного налогоплательщика за предыдущий на-

логовый период и налоговых ставок.

Если налогоплательщики начинают осуществлять предпринима-

тельскую либо иную профессиональную деятельность после начала

Глава 16. Единый социальный налог

505

очередного налогового периода, они обязаны в пятидневный срок по

истечении месяца со дня начала деятельности представить в налоговый

орган по месту постановки на учет заявление с указанием сумм пред-

полагаемого дохода за текущий налоговый период по форме, утверж-

денной Минфином России. При этом сумма предполагаемого дохода

(сумма предполагаемых расходов, связанных с извлечением доходов)

определяется налогоплательщиком самостоятельно.

Расчет сумм авансовых платежей на текущий налоговый период про-

изводится налоговым органом исходя из суммы предполагаемого дохо-

да с учетом расходов, связанных с его извлечением, и налоговых ставок.

В случае значительного (более чем на 50%) увеличения дохода в

налоговом периоде налогоплательщик обязан (а в случае значительно-

го уменьшения дохода — вправе) представить новую декларацию с

указанием сумм предполагаемого дохода на текущий налоговый пери-

од.

В этом случае налоговый орган производит перерасчет авансовых

платежей налога на текущий налоговый период по ненаступившим сро-

кам уплаты не позднее пяти дней с момента подачи новой декларации.

Полученная в результате такого перерасчета разница подлежит уплате

в установленные для очередного авансового платежа сроки либо заче-

ту в счет предстоящих авансовых платежей.

Авансовые платежи уплачиваются налогоплательщиком на основа-

нии налоговых уведомлений:

1) за январь — июнь — не позднее 15 июля текущего года в разме-

ре половины годовой суммы авансовых платежей;

2) за июль — сентябрь — не позднее 15 октября текущего года в

размере '/

4

годовой суммы авансовых платежей;

3) за октябрь — декабрь — не позднее 15 января следующего года

в размере '/

4

годовой суммы авансовых платежей.

Расчет налога по итогам налогового периода производится налого-

плательщиками — индивидуальными предпринимателями самостоя-

тельно, исходя из всех полученных в налоговом периоде доходов с уче-

том расходов, связанных с их извлечением, и налоговых ставок. При

этом сумма налога исчисляется налогоплательщиком отдельно в отно-

шении каждого фонда и определяется как соответствующая процент-

ная доля налоговой базы.

Разница между суммами авансовых платежей, уплаченными за на-

логовым период, и суммой налога, подлежащей уплате в соответствии

с налоговой декларацией, подлежит уплате не позднее 15 июля года,

следующего за налоговым периодом, либо зачету в счет предстоящих

платежей по налогу или возврату налогоплательщику.

506

Раздел III. Федеральные налоги и сборы

Исчисление и уплата налога с доходов адвокатов осуществляются

коллегиями адвокатов, адвокатскими бюро и юридическими консульта-

циями в порядке, предусмотренном для налогоплательщиков, произво-

дящих выплаты физическим лицам (см. 16.4.2).

Данные об исчисленных суммах налога с доходов адвокатов за про-

шедший налоговый период коллегии адвокатов, адвокатские бюро, юри-

дические консультации представляют в налоговые органы не позднее

30 марта следующего года по форме, утвержденной Минфином России.

При представлении налоговой декларации адвокаты обязаны пред-

ставить в налоговый орган справку от коллегии адвокатов, адвокатско-

го бюро или юридической консультации о суммах уплаченного за них

налога за истекший налоговый период.

В случае прекращения деятельности в качестве индивидуального

предпринимателя до конца налогового периода налогоплательщики

обязаны в пятидневный срок со дня подачи в регистрирующий орган

заявления о прекращении указанной деятельности представить в нало-

говый орган налоговую декларацию за период с начала налогового пе-

риода по день подачи указанного заявления включительно.

В случае прекращения либо приостановления статуса адвоката нало-

гоплательщики обязаны в 12-дневный срок со дня принятия соответству-

ющего решения уполномоченным органом представить в налоговый

орган налоговую декларацию за период с начала налогового периода по

день прекращения либо приостановления статуса адвоката включительно.

Уплата налога, исчисленного по представляемой налоговой декла-

рации (с учетом начисленных авансовых платежей по истекшим сро-

кам уплаты за текущий налоговый период), производится не позднее

15 дней со дня подачи такой декларации.

16.4.4. Особенности исчисления и уплаты налога

отдельными категориями налогоплательщиков

Налогоплательщики, не производящие выплаты и вознаграждения в

пользу физических лиц (индивидуальные предприниматели, члены кре-

стьянского (фермерского) хозяйства), не исчисляют и не уплачивают

ЕСН в части суммы налога, зачисляемой в Фонд социального страхо-

вания РФ.

От уплаты налога освобождаются федеральный орган исполни-

тельной власти, уполномоченный в области обороны, другие федераль-

ные органы исполнительной власти, в составе которых проходят воен-

ную службу военнослужащие, федеральные органы исполнительной

власти, уполномоченные в области внутренних дел, миграции, испол-

Глава 16. Единый социальный налог

507

нения наказаний, фельдъегерской связи, таможенного дела, контроля за

оборотом наркотических средств и психотропных веществ, Государ-

ственная противопожарная служба Министерства РФ по делам граж-

данской обороны, чрезвычайным ситуациям и ликвидации послед-

ствий стихийных бедствий, военные суды, Судебный департамент при

Верховном Суде РФ, Военная коллегия Верховного Суда РФ в части

сумм денежного довольствия, продовольственного и вещевого обеспе-

чения и иных выплат, получаемых военнослужащими, лицами рядово-

го и начальствующего состава органов внутренних дел РФ, Государ-

ственной противопожарной службы Министерства РФ по делам

гражданской обороны, чрезвычайным ситуациям и ликвидации по-

следствий стихийных бедствий, сотрудниками уголовно-исполнитель-

ной системы, таможенной системы Российской Федерации и органов

по контролю за оборотом наркотических средств и психотропных ве-

ществ, имеющими специальные звания, в связи с исполнением обязан-

ностей военной и приравненной к ней службы в соответствии с зако-

нодательством РФ.

Не включаются в налоговую базу для исчисления налога, подлежа-

щего уплате в федеральный бюджет, суммы денежного содержания

прокуроров и следователей, а также судей федеральных судов и миро-

вых судей субъектов РФ.

ГЛАВА 17

ТАМОЖЕННАЯ ПОШЛИНА

И ТАМОЖЕННЫЕ СБОРЫ

Таможенная пошлина взимается на основе Таможенного кодекса

РФ от 28 мая 2003 г. № 61-ФЗ (вступил в силу с

1

января 2004 г.) и За-

кона РФ от

21

мая 1993

г.

№ 5003-1 «О таможенном тарифе». Таможен-

ный тариф — инструмент торговой политики и государственного регу-

лирования внутреннего рынка товаров при его взаимосвязи с мировым

рынком, а также правила обложения товаров пошлинами при их пере-

мещении через таможенную границу РФ. Закон РФ «О таможенном та-

рифе» устанавливает порядок формирования и применения таможен-

ного тарифа на единой таможенной территории РФ.

17.1 Общие понятия, используемые при обложении

таможенными пошлинами

17.1.1.

Таможенное дело

В соответствии с Конституцией РФ таможенное регулирование на-

ходится в ведении Российской Федерации и заключается в установле-

нии порядка и правил, при соблюдении которых лица реализуют право

на перемещение товаров и транспортных средств через таможенную

границу РФ. Таможенное регулирование осуществляется в соответ-

ствии с таможенным законодательством РФ и законодательством РФ о

государственном регулировании внешнеторговой деятельности.

Таможенное дело представляет собой совокупность методов и

средств обеспечения соблюдения мер таможенно-тарифного регулиро-

вания и запретов и ограничений, установленных в соответствии с зако-

нодательством РФ о государственном регулировании внешнеторговой

деятельности, связанных с перемещением товаров и транспортных

средств через таможенную границу.

Глава 17. Таможенная пошлина и таможенные сборы 509

Общее руководство таможенным делом осуществляет Правитель-

ство РФ.

Федеральное министерство, уполномоченное в области таможенно-

го дела (Министерство экономического развития и торговли РФ), в

соответствии с законодательством РФ осуществляет функции по выра-

ботке государственной политики и нормативно-правовому регулирова-

нию в области таможенного дела.

Федеральная служба, уполномоченная в области таможенного дела

(ФТС России), обеспечивает непосредственную реализацию в тамо-

женных целях задач в области таможенного дела.

Федеральное министерство, уполномоченное в области таможенно-

го дела, и федеральная служба, уполномоченная в области таможенно-

го дела, в пределах своей компетенции обеспечивают единообразное

применение таможенного законодательства РФ всеми таможенными

органами на территории РФ.

Российская Федерация участвует в международном сотрудничестве

в области таможенного регулирования в целях гармонизации и унифи-

кации законодательства РФ с нормами международного права и обще-

принятой международной практикой.

Территория РФ составляет единую таможенную территорию РФ.

Таможенная территория РФ также включает в себя находящиеся в ис-

ключительной экономической зоне РФ и на континентальном шельфе

РФ искусственные острова, установки и сооружения, над которыми

Российская Федерация осуществляет юрисдикцию в соответствии с за-

конодательством РФ.

На территории Российской Федерации могут находиться создава-

емые в соответствии с федеральными законами особые экономические

зоны, являющиеся частью .таможенной территории РФ. Товары, поме-

щенные на территории особых экономических зон, рассматриваются как

находящиеся вне таможенной территории РФ для целей применения та-

моженных пошлин, налогов, а также запретов и ограничений экономи-

ческого характера, установленных законодательством РФ о государ-

ственном регулировании внешнеторговой деятельности, за исключением

случаев, определяемых ТК РФ и иными федеральными законами.

17.1.2.

Таможенные платежи и их виды

К таможенным платежам относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;