Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

ГЛАВА 16

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

Единый социальный налог — это федеральный налог, взимаемый с

1 января 2001 г. на основании гл. 24 части второй НК РФ. Единый со-

циальный налог (ЕСН) предназначен для мобилизации средств для ре-

ализации права граждан на государственное пенсионное и социальное

обеспечение (страхование) и медицинскую помощь.

16.1.

Налогоплательщики, объект налогообложения

и налоговая база

16.1.1.

Налогоплательщики и объект налогообложения

Налогоплательщиками ЕСН признаются:

1) лица, производящие выплаты физическим лицам (налогоплатель-

щики-работодатели):

S организации;

S индивидуальные предприниматели;

S физические лица, не признаваемые индивидуальными предпри-

нимателями;

2) индивидуальные предприниматели, адвокаты.

В целях гл. 24 НК РФ члены крестьянского (фермерского) хозяйства

приравниваются к индивидуальным предпринимателям.

Если налогоплательщик одновременно относится к нескольким ка-

тегориям налогоплательщиков, он исчисляет и уплачивает налог по

каждому основанию.

Объектом налогообложения для работодателей

—

организаций и

индивидуальных предпринимателей — признаются выплаты и иные

Глава 16. Единый социальный налог

491

вознаграждения, начисляемые налогоплательщиками в пользу физи-

ческих лиц:

S по трудовым договорам;

S по гражданско-правовым договорам, предметом которых являет-

ся выполнение работ, оказание услуг (за исключением вознаграждений,

выплачиваемых индивидуальным предпринимателям);

S по авторским договорам.

Объектом налогообложения

для

работодателей — физических лиц,

не признаваемых индивидуальными предпринимателями, — признают-

ся выплаты и иные вознаграждения, выплачиваемые налогоплательщи-

ками в пользу физических лиц:

S по трудовым договорам;

S по гражданско-правовым договорам, предметом которых являет-

ся выполнение работ, оказание услуг.

Не относятся к объекту налогообложения выплаты, производимые

в рамках гражданско-правовых договоров, предметом которых являет-

ся переход права собственности или иных вещных прав на имущество

(имущественные права), а также договоров, связанных с передачей в

пользование имущества (имущественных прав).

Объектом налогообложения для индивидуальных предпринимателей

и адвокатов признаются доходы от предпринимательской либо иной

профессиональной деятельности за вычетом расходов, связанных с их

извлечением.

Для налогоплательщиков — членов крестьянского (фермерского)

хозяйства (включая главу крестьянского (фермерского) хозяйства) из

дохода исключаются фактически произведенные указанным хозяй-

ством расходы, связанные с развитием крестьянского (фермерского)

хозяйства.

Выплаты и иные вознаграждения, выплачиваемые физическим ли-

цам налогоплательщиками-работодателями (вне зависимости от фор-

мы,

в которой они производятся), не признаются объектом налогооб-

ложения, если:

-> у налогоплательщиков-организаций такие выплаты не отнесены

к расходам, уменьшающим налоговую базу по налогу на прибыль орга-

низаций в текущем отчетном (налоговом) периоде;

-> у налогоплательщиков — индивидуальных предпринимателей

или физических лиц такие выплаты не уменьшают налоговую базу по

налогу на доходы физических лиц в текущем отчетном (налоговом)

периоде.

492 Раздел III. Федеральные налоги и сборы

16.1.2.

Налоговая база, налоговый и отчетный периоды

Налоговая база работодателей

—

организаций и индивидуальных

предпринимателей — определяется как сумма выплат и иных вознаг-

раждений, признаваемых объектом налогообложения, начисленных

налогоплательщиками за налоговый период в пользу физических лиц.

При определении налоговой базы учитываются любые выплаты и

вознаграждения (за исключением сумм, не подлежащих налогообло-

жению), вне зависимости от формы, в которой осуществляются дан-

ные выплаты, в частности, полная или частичная оплата товаров (ра-

бот, услуг, имущественных или иных прав), предназначенных для

физического лица — работника, в том числе оплата:

—>

коммунальных услуг, питания, отдыха, обучения в его интересах;

—>

страховых взносов по договорам добровольного страхования

(за исключением сумм страховых платежей (взносов) по договорам

добровольного личного страхования работников, заключаемым на

срок не менее одного года, предусматривающим оплату страховщика-

ми медицинских расходов этих застрахованных лиц; сумм платежей

(взносов) налогоплательщика по договорам добровольного личного

страхования работников, заключаемым исключительно на случай на-

ступления смерти застрахованного лица или утраты застрахованным

лицом трудоспособности в связи с исполнением им трудовых обязан-

ностей).

Налоговая база работодателей - физических лиц, не признава-

емых индивидуальными предпринимателями, — определяется как сум-

ма выплат и вознаграждений за налоговый период в пользу физиче-

ских лиц.

Все налогоплательщики-работодатели определяют налоговую базу

отдельно по каждому физическому лицу с начала налогового периода

по истечении каждого месяца нарастающим итогом.

Налоговая база индивидуальных предпринимателей и адвокатов

определяется как сумма доходов, полученных такими налогоплатель-

щиками за налоговый период как в денежной, так и в натуральной

форме от предпринимательской либо иной профессиональной дея-

тельности, за вычетом расходов, связанных с их извлечением. При

этом состав расходов, принимаемых к вычету в целях налогообложе-

ния данной группой налогоплательщиков, определяется в порядке,

аналогичном порядку определения состава затрат, установленных для

налогоплательщиков налога на прибыль соответствующими статьями

гл.

25 НК РФ.

Глава 16. Единый социальный налог

493

При расчете налоговой базы выплаты и иные вознаграждения в на-

туральной форме в виде товаров (работ, услуг) учитываются как сто-

имость этих товаров (работ, услуг) на день их выплаты, исчисленная

исходя из их рыночных цен (тарифов), а при государственном регули-

ровании цен (тарифов) на эти товары (работы, услуги) — исходя из го-

сударственных регулируемых розничных цен. При этом в стоимость

товаров (работ, услуг) включается соответствующая сумма НДС, а для

подакцизных товаров и соответствующая сумма акцизов.

Сумма вознаграждения, учитываемая при определении налоговой

базы в части, касающейся авторского договора, определяется в соот-

ветствии со ст. 210 НК РФ (см. 15.1.2) с учетом расходов или профес-

сиональных налоговых вычетов, предусмотренных в отношении автор-

ского вознаграждения (см. 15.2.4).

Налоговым периодом по единому социальному налогу признается

календарный год.

Отчетными периодами по единому социальному налогу при-

знаются первый квартал, полугодие и девять месяцев календарного

года.

16.2.

Суммы, не подлежащие налогообложению,

и налоговые льготы

16.2.1.

Суммы, не подлежащие налогообложению

Не подлежат налогообложению единым социальным налогом:

1) государственные пособия, выплачиваемые в соответствии с

законодательством РФ, законодательными актами субъектов РФ, ре-

шениями представительных органов местного самоуправления, в

том числе пособия по временной нетрудоспособности, пособия по

уходу за больным ребенком, пособия по безработице, беременности

и родам;

2) все виды установленных законодательством РФ, законодатель-

ными" актами субъектов РФ, решениями представительных органов

местного самоуправления компенсационных выплат (в пределах

норм, установленных в соответствии с законодательством РФ), свя-

занных с:

S возмещением вреда, причиненного увечьем или иным поврежде-

нием здоровья;

494 Раздел III. Федеральные налоги и сборы

S бесплатным предоставлением жилых помещений и коммуналь-

ных услуг, питания и продуктов, топлива или соответствующего денеж-

ного возмещения;

S оплатой стоимости и (или) выдачей полагающегося натурально-

го довольствия, а также с выплатой денежных средств взамен этого до-

вольствия;

S оплатой стоимости питания, спортивного снаряжения, оборудо-

вания, спортивной и парадной формы, получаемых спортсменами и

работниками физкультурно-спортивных организаций для учебно-тре-

нировочного процесса и участия в спортивных соревнованиях;

S увольнением работников, включая компенсации за неиспользо-

ванный отпуск;

•S возмещением иных расходов, включая расходы на повышение

профессионального уровня работников;

S трудоустройством работников, уволенных в связи с осуществле-

нием мероприятий по сокращению численности или штата, реоргани-

зацией или ликвидацией организации;

S выполнением физическим лицом трудовых обязанностей (в том

числе переезд на работу в другую местность и возмещение команди-

ровочных расходов). При оплате налогоплательщиком расходов на ко-

мандировки работников как внутри страны, так и за ее пределы не

подлежат налогообложению суточные в пределах норм, установлен-

ных в соответствии с законодательством РФ, а также фактически про-

изведенные и документально подтвержденные целевые расходы на

проезд до места назначения и обратно, сборы за услуги аэропортов,

комиссионные сборы, расходы на проезд в аэропорт или на вокзал в

местах отправления, назначения или пересадок, на провоз багажа,

расходы по найму жилого помещения, расходы на оплату услуг свя-

зи,

сборы за выдачу (получение) и регистрацию служебного за-

граничного паспорта, сборы за выдачу (получение) виз, а также

расходы на обмен наличной валюты или чека в банке на наличную

иностранную валюту. При непредставлении документов, подтвержда-

ющих оплату расходов по найму жилого помещения, суммы такой

оплаты освобождаются от налогообложения в пределах норм, уста-

новленных в соответствии с законодательством РФ. Аналогичный

порядок налогообложения применяется к выплатам, производимым

физическим лицам, находящимся во властном или административном

подчинении организации, а также членам совета директоров или лю-

бого аналогичного органа компании, прибывающим для участия в за-

Глава 16. Единый социальный налог

495

седании совета директоров, правления или другого аналогичного

органа этой компании;

3) суммы единовременной материальной помощи, оказываемой на-

логоплательщиком :

S физическим лицам в связи со стихийным бедствием или другим

чрезвычайным обстоятельством в целях возмещения причиненного им

материального ущерба или вреДа их здоровью, а также физическим ли-

цам, пострадавшим от террористических актов на территории РФ;

J членам семьи умершего работника или работнику в связи со

смертью члена (членов) его семьи;

4) суммы оплаты труда и другие суммы в иностранной валюте, вып-

лачиваемые своим работникам, а также военнослужащим, направлен-

ным на работу (службу) за границу, налогоплательщиками — финанси-

руемыми из федерального бюджета государственными учреждениями

или организациями — в пределах размеров, установленных законода-

тельством РФ;

5) доходы членов крестьянского (фермерского) хозяйства, получае-

мые в этом хозяйстве от производства и реализации сельскохозяйствен-

ной продукции, а также от производства сельскохозяйственной продук-

ции, ее переработки и реализации — в течение пяти лет начиная с года

регистрации хозяйства (норма применяется в отношении доходов тех

членов крестьянского (фермерского) хозяйства, которые ранее не

пользовались такой нормой);

6) доходы (за исключением оплаты труда наемных работников), по-

лучаемые членами зарегистрированных в установленном порядке ро-

довых, семейных общин малочисленных народов Севера от реализа-

ции продукции, полученной в результате ведения ими традиционных

видов промысла;

7) суммы страховых платежей (взносов) по обязательному страхо-

ванию работников, осуществляемому налогоплательщиком в порядке,

установленном законодательством РФ; суммы платежей (взносов) на-

логоплательщика по договорам добровольного личного страхования

работников, заключаемым на срок не менее одного года, предусматри-

вающим оплату страховщиками медицинских расходов этих застрахо-

ванных лиц; суммы платежей (взносов) налогоплательщика по догово-

рам добровольного личного страхования работников, заключаемым

исключительно на случай наступления смерти застрахованного лица

или утраты застрахованным лицом трудоспособности в связи с испол-

нением им трудовых обязанностей;

496 Раздел III. Федеральные налоги и сборы

8) стоимость проезда работников и членов их семей к месту прове-

дения отпуска и обратно, оплачиваемая налогоплательщиком лицам,

работающим и проживающим в районах Крайнего Севера и прирав-

ненных к ним местностях, в соответствии с законодательством РФ;

9) суммы, выплачиваемые физическим лицам избирательными ко-

миссиями, а также из средств избирательных фондов кандидатов, заре-

гистрированных кандидатов на должность Президента РФ, кандидатов,

зарегистрированных кандидатов в депутаты Государственной Думы,

кандидатов, зарегистрированных кандидатов в депутаты законодатель-

ного (представительного) органа государственной власти субъекта РФ,

кандидатов, зарегистрированных кандидатов на долж-ность главы ис-

полнительной власти субъекта РФ, кандидатов, зарегистрированных

кандидатов в выборный орган местного самоуправления, кандидатов,

зарегистрированных кандидатов на должность главы муниципального

образования, кандидатов, зарегистрированных кандидатов на долж-

ность в ином федеральном государственном органе, государственном

органе субъекта РФ, предусмотренном Конституцией РФ, конституци-

ей,

уставом субъекта РФ, и избираемых непосрёд-ственно гражданами,

кандидатов, зарегистрированных кандидатов на иную должность в

органе местного самоуправления, предусмотренную уставом муници-

пального образования и замещаемую посредством прямых выборов,

избирательных фондов избирательных объединений и избирательных

блоков за выполнение этими лицами работ, непосредственно связан-

ных с проведением избирательных компаний;

10) стоимость форменной одежды и обмундирования, выдаваемых

работникам, обучающимся, воспитанникам в соответствии с законода-

тельством РФ, а также государственным служащим федеральных орга-

нов власти бесплатно или с частичной оплатой и остающихся в личном

постоянном пользовании;

11) стоимость льгот по проезду, предоставляемых законодатель-

ством РФ отдельным категориям работников, обучающихся, воспи-

танников;

12) суммы материальной помощи, выплачиваемые физическим ли-

цам за счет бюджетных источников организациями, финансируемыми

за счет средств бюджетов, не превышающие 3 тыс. руб. на одно физи-

ческое лицо за налоговый период.

В налоговую базу в части суммы налога, подлежащей уплате в

Фонд социального страхования РФ, помимо всех вышеуказанных вы-

Глава 16. Единый социальный налог

497

плат, не включаются также любые вознаграждения, выплачиваемые

физическим лицам по договорам гражданско-правового характера, ав-

торским договорам.

16.2.2.

Налоговые льготы

От уплаты единого социального налога освобождаются:

1) организации любых организационно-правовых форм — с сумм

выплат и иных вознаграждений, не превышающих в течение налогово-

го периода 100 тыс. руб. на каждое физическое лицо, являющееся ин-

валидом I, II или III группы;

2) следующие категории налогоплательщиков — с сумм выплат и

иных вознаграждений, не превышающих 100 тыс. руб. в течение нало-

гового периода на каждое физическое лицо:

•S общественные организации инвалидов (в том числе созданные

как союзы общественных организаций инвалидов), среди членов кото-

рых инвалиды и их законные представители составляют не менее 80%,

их региональные и местные отделения;

S организации, уставный капитал которых полностью состоит из

вкладов общественных организаций инвалидов и в которых средне-

списочная численность инвалидов составляет не менее 50%, а доля

заработной платы инвалидов в фонде оплаты труда составляет не ме-

нее 25%;

S учреждения, созданные для достижения образовательных, куль-

турных, лечебно-оздоровительных, физкультурно-спортивных, науч-

ных, информационных и иных социальных целей, а также для оказания

правовой и иной помощи инвалидам, детям-инвалидам и их родителям,

единственными собственниками имущества которых являются указан-

ные общественные организации инвалидов.

Указанные налоговые льготы не распространяются на налогопла-

тельщиков, занимающихся производством и (или) реализацией подак-

цизных товаров, минерального сырья, других полезных ископаемых, а

также иных товаров в соответствии с перечнем, утверждаемым Прави-

тельством РФ по представлению общероссийских общественных орга-

низаций инвалидов (Перечень утвержден постановлением Правитель-

ства РФ от 22 ноября 2000 г. № 884);

3) налогоплательщики — индивидуальные предприниматели и ад-

вокаты, — являющиеся инвалидами I, II или III группы, в части дохо-

дов от их предпринимательской деятельности и иной профессиональ-

498

Раздел III. Федеральные налоги и сборы

ной деятельности в размере, не превышающем 100 тыс. руб. в течение

налогового периода.

16.3.

Ставки налога

16.3.1.

Ставки налога

для налогоплательщиков-работодателей

Для налогоплательщиков-работодателей (лиц, производящих вып-

латы физическим лицам: организаций; индивидуальных предпринима-

телей; физических лиц, не признаваемых индивидуальными предпри-

нимателями), за исключением выступающих в качестве работодателей

налогоплательщиков — сельскохозяйственных товаропроизводителей,

организаций народных художественных промыслов и родовых, семей-

ных общин коренных малочисленных народов Севера, занимающихся

традиционными отраслями хозяйствования, применяются налоговые

ставки, указанные в табл. 9.

Таблица

9

Ставки ЕСН для налогоплательщиков-работодателей

(организаций, индивидуальных предпринимателей

и физических лиц)

Налоговая

база на

каждое физи-

ческое лицо

нарастаю-

щим итогом

с начала

года

До

280 000 руб.

От

280 000 руб.

ДО

600 000 руб.

Свыше

600 000 руб.

Федераль-

ный бюджет

20,0%

56 000 руб. +

+ 7,9% с

суммы, пре-

вышающей

280 000 руб.

81 280 руб. +

+ 2,0% с

суммы,

превышаю-

щей.

600 000 руб

Фонд соци-

ального

страхования

Российской

Федерации

3,2%

8960 руб. +

+ 1,1% с

суммы, пре-

вышающей

'280 000 руб.

12 480 руб.

Фонды обязательного

медицинского страхования

Федераль-

ный фонд

обязатель-

ного меди-

цинского

страхования

0,8%

2240 руб. *•

+ 0,5% с

суммы, пре-

вышающей

280 000 руб.

3840 руб.

Территори-

альные

фонды обя-

зательного

медицин-

ского стра-

хования

2,0%

5600 руб. +•

+ 0,5% с

суммы, пре-

вышающей

280 000 руб.

7200 руб.

Итого

26,0%

72 800 руб. +

+ 10,0% с

суммы, пре-

вышающей

280 000 руб.

104 800 руб. +

+ 2,0% с

суммы, пре-

вышающей

600 000 руб.

Глава 16. Единый социальный налог 499

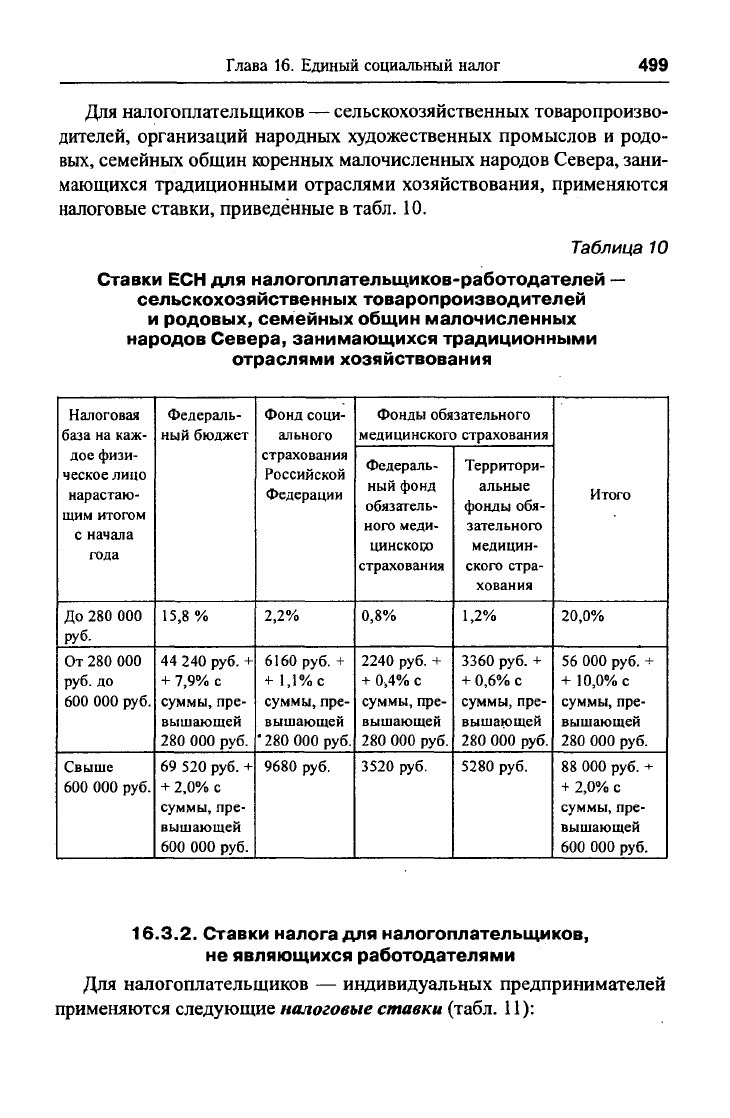

Для налогоплательщиков — сельскохозяйственных товаропроизво-

дителей, организаций народных художественных промыслов

и

родо-

вых,

семейных общин коренных малочисленных народов Севера, зани-

мающихся традиционными отраслями хозяйствования, применяются

налоговые ставки, приведённые в табл.

10.

Таблица 10

Ставки ЕСН для налогоплательщиков-работодателей —

сельскохозяйственных товаропроизводителей

и родовых, семейных общин малочисленных

народов Севера, занимающихся традиционными

отраслями хозяйствования

Налоговая

база

на

каж-

дое физи-

ческое лицо

нарастаю-

щим итогом

с начала

года

До 280 000

руб.

От 280 000

руб.

до

600 000 руб.

Свыше

600 000 руб.

Федераль-

ный бюджет

15,8

%

44 240 руб.

+

+ 7,9%

с

суммы, пре-

вышающей

280 000 руб.

69 520 руб.

+

+ 2,0%

с

суммы, пре-

вышающей

600 000 руб.

Фонд соци-

ального

страхования

Российской

Федерации

2,2%

6160 руб.

+

+ 1,1%

с

суммы, пре-

вышающей

* 280 000 руб.

9680 руб.

Фонды обязательного

медицинского страхования

Федераль-

ный фонд

обязатель-

ного меди-

цинского

страхования

0,8%

2240 руб.

+

+ 0,4%

с

суммы, пре-

вышающей

280 000 руб.

3520 руб.

Территори-

альные

фонды обя-

зательного

медицин-

ского стра-

хования

1,2%

3360 руб.

+

+ 0,6%

с

суммы, пре-

вышающей

280 000 руб.

5280

руб.

Итого

20,0%

56 000 руб.

+

+ 10,0%

с

суммы, пре-

вышающей

280 000 руб.

88 000 руб.

+

+ 2,0%

с

суммы, пре-

вышающей

600 000 руб.

16.3.2.

Ставки налога для налогоплательщиков,

не являющихся работодателями

Для налогоплательщиков — индивидуальных предпринимателей

применяются следующие

налоговые ставки

(табл.

11):