Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

470

Раздел III. Федеральные налоги и сборы

Указанный налоговый вычет действует до месяца, в котором доход

налогоплательщиков, исчисленный нарастающим итогом с начала на-

логового периода (в отношении которого предусмотрена налоговая

ставка 13%) налоговым агентом, представляющим данный стандарт-

ный налоговый вычет, превысил 40 тыс. рублей. Начиная с месяца, в

котором указанный доход превысил 40 тые. руб., данный налоговый

вычет не применяется.

Налоговый вычет, установленный подп. 4 п. 1 ст. 218 НК РФ, про-

изводится на каждого ребенка в возрасте до 18 лет, а также на каждого

учащегося очной формы обучения, аспиранта, ординатора, студента,

курсанта в возрасте до 24 лет у родителей и (или) супругов родителей,

опекунов или попечителей, приемных родителей.

Указанный налоговый вычет удваивается в случае, если ребенок в

возрасте до 18 лет является ребенком-инвалидом, а также в случае,

если учащийся очной формы обучения, аспирант, ординатор, студент в

возрасте до 24 лет является инвалидом I или II группы.

Вдовам (вдовцам), одиноким родителям, опекунам или попечите-

лям, приемным родителям налоговый вычет производится в двойном

размере. Предоставление указанного налогового вычета вдовам (вдов-

цам),

одиноким родителям прекращается с месяца, следующего за ме-

сяцем вступления их в брак.

Указанный налоговый вычет предоставляется вдовам (вдовцам),

одиноким родителям, опекунам или попечителям, приемным родите-

лям на основании их письменных заявлений и документов, подтверж-

дающих право на данный налоговый вычет. При этом иностранным

физическим лицам, у которых ребенок (дети) находится (находятся) за

пределами Российской Федерации, такой вычет предоставляется на ос-

новании документов, заверенных компетентными органами государ-

ства, в котором проживает (проживают) ребенок (дети).

Под одинокими родителями для целей гл. 23 НК РФ понимается

один из родителей, не состоящий в зарегистрированном браке.

Уменьшение налоговой базы производится с месяца рождения ре-

бенка (детей), или с месяца, в котором установлена опека (попечитель-

ство),

или с месяца вступления в силу договора о передаче ребенка (де-

тей) на воспитание в семью и сохраняется до конца того года, в

котором ребенок (дети) достиг (достигли) вышеуказанного возраста,

или в случае истечения срока действия либо досрочного расторжения

договора о передаче ребенка (детей) на воспитание в семью, или в слу-

чае смерти ребенка (детей). Налоговый вычет предоставляется за пери-

од обучения ребенка (детей) в образовательном учреждении и (или)

Глава 15. Налог на доходы физических лиц

471

учебном заведении, включая академический отпуск, оформленный в

установленном порядке в период обучения;

Налогоплательщикам, имеющим право более чем на один стандарт-

ный налоговый.вычет, предоставляется максимальный из соответст-

вующих вычетов.

Стандартный налоговый вычет в размере 600 руб. предоставляется

независимо от предоставления стандартного налогового вычета в раз-

мерах 3000 руб., 500 руб. и 400 руб.

Стандартные налоговые вычеты предоставляются налогоплатель-

щику одним из налоговых агентов, являющихся источником выплаты

дохода, по выбору налогоплательщика на основании его письменного

заявления и документов, подтверждающих право на такие налоговые

вычеты.

В случае начала работы налогоплательщика не с первого месяца на-

логового периода налоговые вычеты в размере 400 руб. и 600 руб. пре-

доставляются по этому месту работы с учетом дохода, полученного с

начала налогового периода по другому месту работы, в котором нало-

гоплательщику предоставлялись налоговые вычеты. Сумма полученно-

го дохода подтверждается справкой о полученных налогоплательщи-

ком доходах, выданной налоговым агентом.

В случае, если в течение налогового периода стандартные налоговые

вычеты налогоплательщику не предоставлялись или были предоставле-

ны в меньшем размере, то по окончании налогового периода на основа-

нии заявления налогоплательщика, прилагаемого к налоговой деклара-

ции, и документов, подтверждающих право на такие вычеты, налоговым

органом производится перерасчет налоговой базы с учетом предостав-

ления стандартных налоговых вычетов в установленных размерах.

15.2.2.

Социальные налоговые вычеты

При определении размера налоговой базы по доходам, облагаемым

по налоговой ставке 13%, налогоплательщик имеет право на получе-

ние следующих социальных налоговых вычетов (см. ст. 219 НК РФ):

1) в сумме доходов, перечисляемых налогоплательщиком на бла-

готворительные цели в виде денежной помощи организациям науки,

культуры, образования, здравоохранения и социального обеспечения,

частично или полностью финансируемым из средств соответствую-

щих бюджетов, а также физкультурно-спортивным организациям, об-

разовательным и дошкольным учреждениям на нужды физического

воспитания граждан и содержание спортивных команд, а также в

472

Раздел III. Федеральные налоги и сборы

сумме пожертвований, перечисляемых (уплачиваемых) налогопла-

тельщиком религиозным организациям на осуществление ими устав-

ной деятельности, — в размере фактически произведенных расхо-

дов,

но не более 25% суммы дохода, полученного в налоговом

периоде;

2) в сумме, уплаченной налогоплательщиком в налоговом периоде

за свое обучение в образовательных учреждениях, — в размере факти-

чески произведенных расходов на обучение, но не более 38 тыс. руб.,

а также в сумме, уплаченной налогоплательщиком-родителем за обуче-

ние своих детей в возрасте до 24 лет, налогоплательщиком-опекуном

(налогоплательщиком-попечителем) за обучение своих подопечных в

возрасте до 18 лет на дневной форме обучения в образовательных уч-

реждениях, — в размере фактически произведенных расходов на это

обучение, но не более 38 тыс. руб. на каждого ребенка в общей сумме

на обоих родителей (опекуна или попечителя).

Право на получение указанного социального налогового вычета

распространяется на налогоплательщиков, осуществлявших обязанно-

сти опекуна или попечителя над гражданами, бывшими их подопечны-

ми,

после прекращения опеки или попечительства в случаях оплаты

налогоплательщиками обучения указанных граждан в возрасте до

24 лет на дневной форме обучения в образовательных учреждениях.

Указанный социальный налоговый вычет предоставляется при на-

личии у образовательного учреждения соответствующей лицензии или

иного документа, который подтверждает статус учебного заведения, а

также представлении налогоплательщиком документов, подтвержда-

ющих его фактические расходы за обучение. Социальный налоговый

вычет предоставляется за период обучения указанных лиц в учебном

заведении, включая академический отпуск, оформленный в установ-

ленном порядке в процессе обучения;

3) в сумме, уплаченной налогоплательщиком в налоговом периоде

за услуги по лечению, предоставленные ему медицинскими учрежде-

ниями РФ, а также уплаченной налогоплательщиком за услуги по ле-

чению супруга (супруги), своих родителей и (или) своих детей в возра-

сте до 18 лет в медицинских учреждениях РФ (в соответствии с

перечнем медицинских услуг, утверждаемым Правительством РФ), а

также в размере стоимости медикаментов (в соответствии с перечнем

лекарственных средств, утверждаемым Правительством РФ), назначен-

ных им лечащим врачом, приобретаемых налогоплательщиками за счет

собственных средств. Общая сумма данного социального налогового

вычета не может превышать 38 тыс. руб. (Перечень медицинских

Глава 15. Налог на доходы физических лиц

473

услуг и Перечень лекарственных средств утверждены постановлением

Правительства РФ от 19 марта 2001 г. № 201).

По дорогостоящим видам лечения в медицинских учреждениях РФ

сумма налогового вычета принимается в размере фактически произве-

денных расходов. Перечень дорогостоящих видов лечения утверждает-

ся постановлением Правительства РФ (Перечень утвержден постанов-

лением Правительства РФ от 19 марта 2001 г. № 201).

Вычет сумм оплаты стоимости лечения предоставляется налогопла-

тельщику, если лечение производится в медицинских учреждениях,

имеющих соответствующие лицензии на осуществление медицинской

деятельности, а также при представлении налогоплательщиком доку-

ментов, подтверждающих его фактические расходы на лечение и при-

обретение медикаментов.

Указанный социальный налоговый вычет предоставляется налого-

плательщику, если оплата лечения и приобретенных медикаментов не

была произведена организацией за счет средств работодателей.

Социальные налоговые вычеты предоставляются на основании пись-

менного заявления налогоплательщика при подаче налоговой декларации в

налоговый орган налогоплательщиком по окончании налогового периода.

15.2.3.

Имущественные налоговые вычеты

При определении размера налоговой базы по доходам, облагаемым

по налоговой ставке 13%, налогоплательщик имеет право на получение

следующих имущественных налоговых вычетов (см. ст. 220 НК РФ):

1)

в суммах, полученных налогоплательщиком в налоговом периоде от

продажи жилых домов, квартир, включая приватизированные жилые по-

мещения,

дач,

садовых домиков или земельных участков

и

долей

в

указан-

ном имуществе, находившихся в собственности налогоплательщика менее

трех лет, но не превышающих в целом

1

млн руб., а также в суммах, полу-

ченных в налоговом периоде от продажи иного имущества, находившего-

ся в собственности налогоплательщика менее трех лет, но не превышаю-

щих 125 тыс. руб. При продаже жилых домов, квартир, включая прива-

тизированные жилые помещения, дач, садовых домиков и земельных уча-

стков и долей

в

указанном имуществе, находившихся в собственности на-

логоплательщика три года и более, а также при продаже иного имущества,

находившегося в собственности налогоплательщика три года и более, иму-

щественный налоговый вычет предоставляется

в

сумме, полученной нало-

гоплательщиком при продаже указанного имущества.

Вместо использования права на получение данного имущественно-

го налогового вычета налогоплательщик вправе уменьшить сумму сво-

474

Раздел III. Федеральные налоги и сборы

их облагаемых налогом доходов на сумму фактически произведенных

им и документально подтвержденных расходов, связанных с получени-

ем этих доходов, за исключением реализации налогоплательщиком

принадлежащих ему ценных бумаг. При продаже доли (ее части) в ус-

тавном капитале организации налогоплательщик также вправе умень-

шить сумму своих облагаемых налогом доходов на сумму фактически

произведенных им и документально подтвержденных расходов, связан-

ных с получением этих доходов.

В НК РФ установлены особенности определения налоговой базы,

исчисления и уплаты налога на доходы по операциям с ценными бума-

гами и операциям с финансовыми инструментами срочных сделок, ба-

зисным активом по которым являются ценные бумаги (см. 15.1.7).

При реализации имущества, находящегося в общей долевой либо

общей совместной собственности, соответствующий размер имуще-

ственного налогового вычета распределяется между совладельцами

этого имущества пропорционально их доле либо по договоренности

между ними (в случае реализации имущества, находящегося в общей

совместной собственности).

Вышеуказанные положения не распространяются на доходы, полу-

чаемые индивидуальными предпринимателями от продажи имущества

в связи с осуществлением ими предпринимательской деятельности;

2) в сумме, израсходованной налогоплательщиком на новое строи-

тельство либо приобретение на территории Российской Федерации

жилого дома, квартиры или доли (долей) в них, в размере фактически

произведенных расходов, а также в сумме, направленной на погашение

процентов по целевым займам (кредитам), полученным от кредитных

и иных организаций РФ и фактически израсходованным им на новое

строительство либо приобретение на территории РФ жилого дома,

квартиры или доли (долей) в них.

В фактические расходы на новое строительство либо приобретение

жилого дама или доли (долей) в нем могут включаться:

^расходы на разработку проектно-сметной документации;

^расходы на приобретение строительных и отделочных материа-

лов;

•^расходы на приобретение жилого дома, в том числе не окончен-

ного строительством;

"'расходы, связанные с работами или услугами по строительству

(достройке дома, не оконченного строительством) и отделке;

^расходы на подключение к сетям электро-, водо-, газоснабжения

и канализации или создание автономных источников электро-, водо-,

газоснабжения и канализации.

Глава 15. Налог на доходы физических лиц

475

В фактические расходы на приобретение квартиры или доли (до-

лей) в ней могут включаться:

"'расходы на приобретение квартиры или прав на квартиру в строя-

щемся доме;

"'расходы на приобретение отделочных материалов;

"'расходы на работы, связанные с отделкой квартиры.

Принятие к вычету расходов на достройку и отделку приобретен-

ного дома или отделку приобретенной квартиры возможно в том слу-

чае,

если в договоре, на основании которого осуществлено такое при-

обретение, указано приобретение незавершенных строительством

жилого дома или квартиры (прав на квартиру) без отделки или доли

(долей) в них.

Общий размер имущественного налогового вычета не может пре-

вышать

1

млн руб. без учета сумм, направленных на погашение про-

центов по целевым займам (кредитам), полученным от кредитных и

иных организаций Российской Федерации и фактически израсходован-

ным налогоплательщиком на новое строительство либо приобретение

на территории РФ жилого дома, квартиры или доли (долей) в них.

Для подтверждения права на имущественный налоговый вычет на-

логоплательщик представляет:

"'при строительстве или приобретении жилого дома (в том числе не

оконченного строительством) или доли (долей) в нем — документы, под-

тверждающие право собственности на жилой дом или долю (доли) в нем;

"'при приобретении квартиры, доли (долей) в ней или прав на квар-

тиру в строящемся доме — договор о приобретении квартиры, доли

(долей) в ней или прав на квартиру в строящемся доме, акт о передаче

квартиры (доли (долей) в ней) налогоплательщику или документы, под-

тверждающие право собственности на квартиру или долю (доли) в ней.

Указанный имущественный налоговый вычет предоставляется на-

логоплательщику на основании письменного заявления налогоплатель-

щика, а также платежных документов, оформленных в установленном

порядке и подтверждающих факт уплаты денежных средств налогопла-

тельщиком по произведенным расходам (квитанции к приходным орде-

рам, банковские выписки о перечислении денежных средств со счета

покупателя на счет продавца, товарные и кассовые чеки, акты о закуп-

ке материалов у физических лиц с указанием в них адресных и паспорт-

ных данных продавца и другие документы).

При приобретении имущества в общую долевую либо общую со-

вместную собственность размер исчисленного имущественного нало-

гового вычета распределяется между совладельцами в соответствии с

476

Раздел III. Федеральные налоги и сборы

их долей (долями) собственности либо с их письменным заявлением

(в случае приобретения жилого дома или квартиры в общую совмест-

ную собственность).

Данный имущественный налоговый вычет не

применяется

в случаях:

*^если оплата расходов на строительство или приобретение жилого

дома, квартиры или доли (долей) в них для налогоплательщика произ-

водится за счет средств работодателей или иных лиц;

^если сделка купли-продажи жилого дома, квартиры или доли (до-

лей) в них совершается между физическими лицами, являющимися

взаимозависимыми в соответствии с п. 2 ст. 20 ЫК РФ (см. 8.12).

Повторное предоставление налогоплательщику данного имуще-

ственного налогового вычета не допускается.

Если в налоговом периоде имущественный налоговый вычет не мо-

жет быть использован полностью, его остаток может быть перенесен

на последующие налоговые периоды до полного его использования.

Имущественные налоговые вычеты при продаже имущества (за ис-

ключением имущественных налоговых вычетов по операциям с ценны-

ми бумагами) предоставляются на основании письменного заявления

налогоплательщика при подаче им налоговой декларации в налоговые

органы по окончании налогового периода.

Имущественный налоговый вычет при определении налоговой

базы по операциям с ценными бумагами предоставляется в порядке,

установленном ст. 214:1 НК РФ (см. 15.1.7).

Имущественный налоговый вычет при строительстве или приобрете-

нии жилого дома (квартиры) или долей в них предоставляются на ос-

новании письменного заявления налогоплательщика при подаче им на-

логовой декларации в налоговые органы по окончании налогового

периода, а также может быть предоставлен налогоплательщику до окон-

чания налогового периода при его обращении к работодателю (налого-

вому агенту) при условии подтверждения права налогоплательщика на

имущественный налоговый вычет налоговым органом по форме, утвер-

ждаемой федеральным органом исполнительной власти, уполномочен-

ным по контролю и надзору в области налогов и сборов (ФНС России).

Налогоплательщик имеет право на получение имущественного на-

логового вычета у одного налогового агента по своему выбору. Нало-

говый агент обязан предоставить имущественный налоговый вычет

при получении от налогоплательщика подтверждения права на имуще-

ственный налоговый вычет, выданного налоговым органом.

11раво на получение налогоплательщиком имущественного налогово-

го вычета у налогового агента должно быть подтверждено налоговым

Глава 15. Налог на доходы физических лиц

477

органом в срок, не превышающий 30 календарных дней со дня подачи

письменного заявления налогоплательщика, документов, подтверждаю-

щих право на получение имущественного налогового вычета.

Если по итогам налогового периода сумма дохода налогоплатель-

щика, полученного у налогового агента, оказалась меньше суммы иму-

щественного налогового вычета, налогоплательщик имеет право на

получение имущественного налогового вычета на основании письмен-

ного заявления при подаче им налоговой декларации в налоговые орга-

ны по окончании налогового периода.

15.2.4. Профессиональные налоговые вычеты

При исчислении налоговой базы по

доходам,

облагаемым по налого-

вой

ставке

13%,

право на получение профессиональных налоговых выче-

тов имеют следующие категории налогоплательщиков

(см.

ст.

221

НК РФ):

1) физические лица, зарегистрированные в установленном действу-

ющим законодательством порядке и осуществляющие предпринима-

тельскую деятельность без образования юридического лица, а также

частные нотариусы и другие лица, занимающиеся в установленном

действующим законодательством порядке частной практикой, — в сум-

ме фактически произведенных ими и документально подтвержденных

расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, опреде-

ляется налогоплательщиком

самостоятельно

в порядке, аналогичном по-

рядку определения расходов для целей налогообложения, установленному

гл.

25 НК РФ «Налог на прибыль организаций» НК РФ. К указанным

расходам налогоплательщика относится также государственная пошли-

на, которая уплачена в связи с его профессиональной деятельностью.

Суммы налога на имущество физических лиц, уплаченного указан-

ными налогоплательщиками, принимаются к вычету в том случае, если

это имущество, являющееся объектом налогообложения в соответ-

ствии со статьями главы «Налог на имущество физических лиц» (за

исключением жилых домов, квартир, дач и гаражей), непосредственно

используется для осуществления предпринимательской деятельности.

Если налогоплательщики не в состоянии документально подтвер-

дить свои расходы, связанные с деятельностью в качестве индиви-

дуальных предпринимателей, профессиональный налоговый вычет

производится в размере 20% общей суммы доходов, полученной инди-

видуальным предпринимателем от предпринимательской деятельнос-

ти.

Данное положение не применяется в отношении физических лиц,

осуществляющих предпринимательскую деятельность без образования

478 Раздел III. Федеральные налоги и сборы

юридического лица, но не зарегистрированных в качестве индивиду-

альных предпринимателей;

2) налогоплательщики, получающие доходы от выполнения работ

(оказания услуг) по договорам гражданско-правового характера, — в

сумме фактически произведенных ими и документально подтвержден-

ных расходов, непосредственно связанных с выполнением этих работ

(оказанием услуг);

3) налогоплательщики, получающие авторские вознаграждения или

вознаграждения за создание, исполнение или иное использование про-

изведений науки, литературы и искусства, вознаграждения авторам от-

крытий, изобретений и промышленных образцов, в сумме фактически

произведенных и документально подтвержденных расходов.

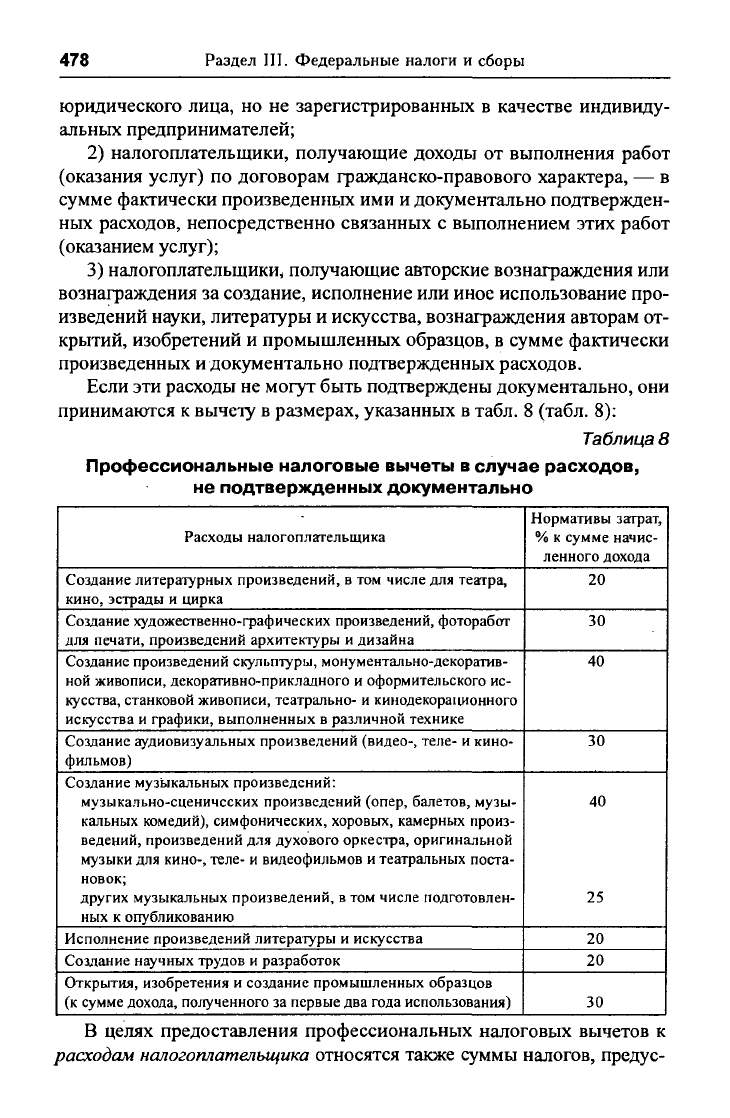

Если эти расходы не могут быть подтверждены документально, они

принимаются к вычету в размерах, указанных в табл. 8 (табл. 8):

Таблица

8

Профессиональные налоговые вычеты в случае расходов,

не подтвержденных документально

Расходы налогоплательщика

Создание литературных произведений, в том числе для театра,

кино,

эстрады и цирка

Создание художественно-графических произведений, фоторабот

для печати, произведений архитектуры и дизайна

Создание произведений скульптуры, монументально-декоратив-

ной живописи, декоративно-прикладного и оформительского ис-

кусства, станковой живописи, театрально- и кинодекоранионного

искусства и графики, выполненных в различной технике

Создание аудиовизуальных произведений (видео-, теле- и кино-

фильмов)

Создание музыкальных произведений:

музыкально-сценических произведений (опер, балетов, музы-

кальных комедий), симфонических, хоровых, камерных произ-

ведений, произведений для духового оркестра, оригинальной

музыки для кино-, теле- и видеофильмов и театральных поста-

новок;

других музыкальных произведений, в том числе подготовлен-

ных к опубликованию

Исполнение произведений литературы и искусства

Создание научных трудов и разработок

Открытия, изобретения и создание промышленных образцов

(к сумме дохода, полученного за первые два года использования)

Нормативы затрат,

% к сумме начис-

ленного дохода

20

30

40

30

40

25

20

20

30

В целях предоставления профессиональных налоговых вычетов к

расходам налогоплательщика относятся также суммы налогов, предус-

Глава 15. Налог на доходы физических лиц

479

мотренных действующим законодательством о налогах и сборах для ука-

занных видов деятельности (за исключением налога на доходы физичес-

ких лиц), начисленные либо уплаченные им за налоговый период.

При определении налоговой базы расходы, подтвержденные доку-

ментально, не могут учитываться одновременно с расходами в преде-

лах установленного норматива.

Налогоплательщики реализуют право на получение профессиональ-

ных налоговых вычетов путем подачи письменного заявления налого-

вому агенту.

При отсутствии налогового агента налогоплательщики реализуют

право на получение профессиональных налоговых вычетов путем по-

дачи письменного заявления в налоговый орган одновременно с пода-

чей налоговой декларации по окончании налогового периода.

К указанным расходам налогоплательщика относится также госу-

дарственная пошлина, которая уплачена в связи с его профессиональ-

ной деятельностью.

15.3.

Налоговый период, налоговые ставки,

исчисление и уплата налога

15.3.1.

Налоговый период

и

налоговые ставки

Налоговым периодом по налогу на доходы физических лиц призна-

ется календарный год.

По налогу на доходы физических лиц установлены следующие на-

логовые ставки: 13%, 35%, 30%, 6%.

Налоговая ставка устанавливается в размере 35% в отношении

следующих доходов:

S стоимости любых выигрышей и призов, получаемых в проводи-

мых конкурсах, играх и других мероприятиях в целях рекламы товаров,

работ и услуг в части превышения 2000 руб.;

S страховых выплат по договорам добровольного страхования в ча-

сти превышения размеров, указанных в п. 2 ст. 213 НК РФ (п. 2 ст. 213

НК РФ утратил силу с

1

января 2005 г. в соответствии с Федеральным

законом от 29 декабря 2004 г. № 204-ФЗ);

S процентных доходов по вкладам в банках в части превышения

суммы,, рассчитанной исходя из действующей ставки рефинансирова-

ния ЦБ РФ, в течение периода, за который начислены проценты, по

рублевым вкладам (за исключением срочных пенсионных вкладов, вне-

сенных на срок не менее шести месяцев) и 9% годовых по вкладам в

иностранной валюте;