Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

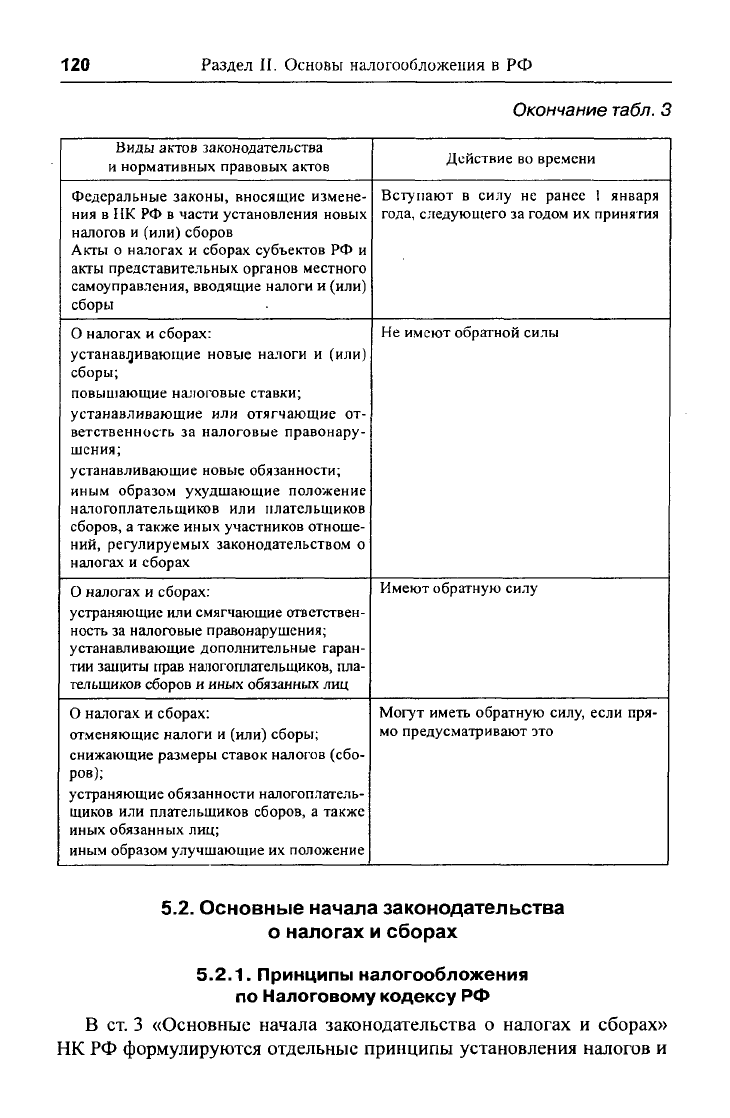

120

Раздел II. Основы налогообложения в РФ

Окончание

табл.

3

Виды актов законодательства

и нормативных правовых актов

Федеральные законы, вносящие измене-

ния в НК РФ в части установления новых

налогов и (или) сборов

Акты о налогах и сборах субъектов РФ и

акты представительных органов местного

самоуправления, вводящие налоги и (или)

сборы

О налогах и сборах:

устанавливающие новые налоги и (или)

сборы;

повышающие налоговые ставки;

устанавливающие или отягчающие от-

ветственность за налоговые правонару-

шения;

устанавливающие новые обязанности;

иным образом ухудшающие положение

налогоплательщиков или плательщиков

сборов, а также иных участников отноше-

ний, регулируемых законодательством о

налогах и сборах

О налогах и сборах:

устраняющие или смягчающие ответствен-

ность за налоговые правонарушения;

устанавливающие дополнительные гаран-

тии защиты прав налогоплательщиков, пла-

тельщиков сборов и иных обязанных лиц

О налогах и сборах:

отменяющие налоги и (или) сборы;

снижающие размеры ставок налогов (сбо-

ров);

устраняющие обязанности налогоплатель-

щиков или плательщиков сборов, а также

иных обязанных лиц;

иным образом улучшающие их положение

Действие во времени

Вступают в силу не ранее I января

года, следующего за годом их принятия

Не имеют обратной силы

Имеют обратную силу

Могут иметь обратную силу, если пря-

мо предусматривают это

5.2. Основные начала законодательства

о налогах и сборах

5.2.1.

Принципы налогообложения

по Налоговому кодексу РФ

В ст. 3 «Основные начала законодательства о налогах и сборах»

НК РФ формулируются отдельные принципы установления налогов и

Глава

5.

Законодательство

о

налогах

и

сборах

121

сборов. Нормы данной статьи имеют существенное значение для си-

стемы правового регулирования обложения налогами и сборами, од-

нако подавляющее большинство положений статьи носит декларатив-

ный характер или сформулировано излишне кратко. К основным

началам законодательства о налогах и сборах отнесены следующие:

«I.

Каждое лицо должно уплачивать законно установленные нало-

ги и сборы. Законодательство о налогах и сборах основывается на при-

знании всеобщности и равенства налогообложения. При установлении

налогов учитывается фактическая способность налогоплательщика к

уплате налога.

2.

Налоги и сборы не могут иметь дискриминационный характер и

различно применяться исходя из социальных, расовых, национальных,

религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов

и сборов, налоговые льготы в зависимости от формы собственности,

гражданства физических лиц, места происхождения капитала.

3.

Налоги и сборы должны иметь экономическое основание и не

могут быть произвольными. Недопустимы налоги и сборы, препятству-

ющие реализации гражданами своих конституционных прав.

4.

Не допускается устанавливать налоги и сборы, нарушающие еди-

ное экономическое пространство Российской Федерации и, в частно-

сти,

прямо или косвенно ограничивающие свободное перемещение в

пределах территории Российской Федерации товаров (работ, услуг)

или финансовых средств, либо иначе ограничивать или создавать пре-

пятствия не запрещенной законом экономической деятельности физи-

ческих лиц и организаций.

5.

Ни на кого не может быть возложена обязанность уплачивать

налоги и сборы, а также иные взносы и платежи, обладающие установ-

ленными настоящим Кодексом признаками налогов или сборов, не пре-

дусмотренные настоящим Кодексом либо установленные в ином по-

рядке, чем это определено настоящим Кодексом.

6. При установлении налогов должны быть определены все эле-

менты налогообложения. Лкты законодательства о налогах и сборах

должны быть сформулированы так, чтобы каждый точно знал, какие

налоги (сборы), когда и в каком порядке он должен платить.

7.

Все неустранимые сомнения, противоречия и неясности актов за-

конодательства о налогах и сборах'толкуются в пользу налогоплатель-

щика (плательщика сборов)».

В п.

1

ст. 3 НК РФ воспроизведена норма

ст.

57 Конституции РФ о том,

что «каждое лицо должно уплачивать законно установленные налоги и

122

Раздел II. Основы налогообложения в РФ

сборы». Данная норма устанавливает принцип

правового характера

нало-

говых взаимоотношений. Важно отметить, что словосочетание «каждое

лицо» объединяет физических лиц (граждан Российской Федерации,

иностранных граждан и лиц без гражданства), а также юридических лиц.

Далее сформулированы принципы всеобщности и равенства прав

налогоплательщиков, а также необходимость учета возможностей на-

логоплательщиков по уплате налогов. Принцип всеобщности налогооб-

ложения устанавливает обязанность каждого члена общества участво-

вать в уплате налогов и исключает предоставление индивидуальных

льгот и привилегий при уплате налогов. Как нарушение принципа все-

общности налогообложения можно рассматривать практиковавшееся

во второй половине 1990-х гг. освобождение от отдельных видов нало-

гообложения (подоходный налог, взносы в Пенсионный фонд РФ) от-

дельных категорий государственных служащих (судей, прокуроров,

следователей, а также служащих силовых министерств и ведомств), а

также предоставление льгот отдельным лицам.

Декларируя «равенство налогообложения», законодатель под этим

подразумевает равенство прав налогоплательщиков, а не обязан-

ность государства устанавливать одинаковое налоговое бремя для

всех категорий налогоплательщиков. Обязывая каждое лицо упла-

чивать законно установленные налоги и сборы, НК РФ определяет

обязанность государства при установлении налогов учитывать факти-

ческую способность налогоплательщика к уплате налога. Следует от-

метить, что при этом законодатель не упоминает о необходимости

учитывать фактическую способность плательщиков нести обязанно-

сти по уплате сборов.

В п. 2 ст. 3 НК РФ декларируется принцип недискриминации обло-

жения налогами и сборами. Следует обратить внимание на то, что за-

конодатель вводит запрет на установление любых особых условий на-

логообложения в зависимости от социальных, расовых, национальных,

религиозных и иных подобных критериев. Под «иными подобными

критериями», вероятно, следует понимать различия по полу, возрасту,

идеологии и т.д. В отношении же формы собственности, гражданства

физических лиц и места происхождения капитала вводится запрет

только на установление дифференцированных ставок налогов и сбо-

ров,

а также налоговых льгот. Другими словами, данная норма НК РФ

не запрещает устанавливать различные условия налогообложения, от-

носящиеся к способу определения налоговой базы, налогового перио-

да, допускает различия в порядке и способах исчисления налога или

сбора в порядке, способах и сроках уплаты.

Глава 5. Законодательство о налогах и сборах

123

Запрет на установление дифференцированных ставок налогов и

сборов, налоговых льгот в зависимости от формы собственности оз-

начает, что нельзя устанавливать различные ставки налогов и сборов,

а также налоговые льготы для частных коммерческих организаций

(паевых, акционерных обществ и товариществ и др.), государствен-

ных и муниципальных предприятий и организаций.

Статья 3 НК РФ вводит запрет на установление различных ставок

налогов и сборов и налоговых льгот по принципу гражданства, т.е.

ставки налогов и сборов не могут отличаться для граждан Российской

Федерации, иностранных граждан и диц без гражданства. В зависимо-

сти от критерия гражданства недопустимы как предоставление налого-

вых льгот, так и ограничения в их использовании.

В зависимости от места происхождения капитала не должны уста-

навливаться различные ставки обложения налогами и сборами, а также

предоставляться налоговые льготы или ограничиваться их использо-

вание. Доля иностранного капитала в уставном капитале предприятия

не может быть основанием для более льготного налогообложения пред-

приятия.

Принцип обоснованности норм налогового законодательства и

принцип недопустимости создания препятствий реализации граж-

данами своих конституционных прав приводятся в п. 3 ст. 3 НК РФ.

Законодатель не разъясняет, что понимается под «экономическим осно-

ванием» налогов и сборов. Частично этот вопрос раскрывается в ст. 38

НК РФ, определяющей объект обложения налогом или сбором. Обло-

жение налогами и сборами представляет собой ограничение права соб-

ственности, закрепленного в ст. 35 Конституции РФ. В соответствии с

ч. 3 ст. 55 Конституции РФ «права и свободы человека и гражданина

могут быть ограничены федеральным законом только в той мере, в ка-

кой это необходимо в целях защиты основ конституционного строя,

нравственности, здоровья, прав и законных интересов других лиц,

обеспечения обороны страны и безопасности государства».

В п. 4 ст. 3 НК РФ сформулирован принцип единства экономическо-

го пространства Российской Федерации. В соответствии со ст. 74 Кон-

ституции РФ

в

Российской Федерации не допускается установление та-

моженных границ, пошлин, сборов и каких-либо иных препятствий для

свободного перемещения товаров, услуг и финансовых средств. Ограни-

чения перемещения товаров и услуг могут вводиться в соответствии с

федеральным законом, если это необходимо для обеспечения безопасно-

сти,

защиты жизни и здоровья людей, охраны природы и культурных

ценностей. Следует подчеркнуть, что запрет распространяется не толь-

124 Раздел II. Основы налогообложения в РФ

ко на прямое ограничение свободного перемещения в пределах терри-

тории Российской Федерации товаров (работ, услуг) и денежных

средств, но и на косвенные ограничения. Данная норма НК РФ факти-

чески вводит запрет: на взимание региональных и местных налогов и

сборов за проезд по региональным и местным дорогам, провоз грузов,

установление налогов и сборов за право торговли для иногородних

граждан и предприятий, зарегистрированных в других регионах, сбо-

ров за перечисление денежных средств за пределы какой-либо терри-

тории, а также установление таких льгот для местных предприятий,

которыми не могли бы воспользоваться предприятия, зарегистрирован-

ные в других территориях.

Пункт 5 ст. 3 НК РФ содержит запрет на возложение обязанностей

по уплате налогов и сборов, а также иных взносов и платежей, обла-

дающих установленными НК РФ признаками налогов и сборов, не

предусмотренных НК РФ, либо установленных в ином порядке, чем

это определено в НК РФ, выражает принцип недопустимости нару-

шения прав и законных интересов налогоплательщика. В этой норме

закрепляется гарантия обеспечения прав и законных интересов нало-

гоплательщика.

В п. 6 ст. 3 НК РФ формулируется принцип определенности правил

налогообложения. В соответствии с п. 1 ст. 17 НК РФ при установле-

нии налогов должны быть определены все обязательные элементы на-

логообложения: налогоплательщик, объект налогообложения, налого-

вая база, налоговый период, налоговая ставка, порядок исчисления

налога, порядок уплаты налога, сроки уплаты налога. В случае если в

соответствующем законодательном акте не определен хотя бы один из

обязательных элементов налогообложения, такой налог не может счи-

таться установленным и не должен взиматься. Другими словами, акты

законодательства о налогах и сборах должны быть точно сформулиро-

ванными. Акты законодательства о налогах и сборах не должны содер-

жать внутренних противоречий, а также текстуальных и смысловых не-

ясностей. Отдельные акты законодательства о налогах и сборах не

должны противоречить друг другу.

В п. 7 ст. 3 НК РФ устанавливается принцип истолкования всех не-

устранимых сомнений, противоречий и неясностей актов законода-

тельства о налогах и сборах в пользу плательщика налога или сбора.

Фиксация соответствующей нормы представляет собой конкретизацию

принципа определенности правил налогообложения. Данная норма на-

правлена на обеспечение защиты прав плательщиков налогов и сборов,

главным образом права собственности.

Глава 5. Законодательство о налогах и сборах

125

5.2.2. Общие условия установления налогов

и сборов

К основным началам налогообложения можно отнести также общие

условия установления налогов и сборов. Налог

считается

установлен-

ным лишь в том случае, когда определены налогоплательщики и эле-

менты налогообложения, а именно: объект налогообложения, налого-

вая база, налоговый период, налоговая ставка, порядок исчисления

налога, порядок и сроки уплаты налога. Если хотя бы один из элемен-

тов налогообложения по конкретному налогу не определен в актах за-

конодательства о налогах и сборах, то такой налог не является законно

установленным.

В необходимых случаях при установлении налога в акте законода-

тельства о налогах и сборах могут также предусматриваться налого-

вые льготы и основания для их использования налогоплательщиком.

Налоговые льготы как элемент налогообложения и основания для их

использования налогоплательщиком не отнесены законодателем к обя-

зательным общим условиям установления налога.

Обязательное условие установления сборов — определение их пла-

тельщиков и элементов обложения применительно к конкретным сбо-

рам. Элементами обложения сбором могут быть: объект обложения;

облагаемая база, ставка (ставки) сбора, порядок исчисления; порядок

и сроки уплаты сбора. Облагаемая база и ставка сбора в принципе мо-

гут быть объединены суммой сбора (окладом сбора).

5.2.3. Порядок исчисления сроков,

установленных законодательством о налогах и сборах

В связи с тем, что в актах законодательства о налогах и сборах содер-

жатся нормы, устанавливающие различные сроки совершения тех или

иных действий, для устранения неоднозначности в интерпретации сроков

в НК РФ введена

ст.

6.1 «Порядок исчисления сроков, установленных за-

конодательством о налогах и

сборах».

Следует подчеркнуть, что при уста-

новлении региональных и местных налогов нельзя устанавливать иной

порядок исчисления сроков. В актах законодательства о налогах и сборах

срок может быть определен календарной датой, истечением периода вре-

мени, указанием события, которое должно неизбежно наступить.

Сроки, определяемые календарной датой, обычно устанавливают-

ся для предоставления отчетности. В этом случае в акте законодатель-

ства четко указан день для совершения какого-либо действия.

Наиболее часто встречается порядок определения срока истечением

периода

времени (недели, месяца, квартала, полугодия, года и т.д.).

126

Раздел II. Основы налогообложения в РФ

Срок, исчисляемый годами, истекает в соответствующие месяц и

число последнего года срока. При этом годом (за исключением кален-

дарного года) признается любой период времени, состоящий из 12 ка-

лендарных месяцев, следующих подряд.

Срок, исчисляемый кварталами, истекает в последний день послед-

него месяца срока. При этом квартал считается равным 3 месяцам, от-

счет кварталов ведется с начала года.

Срок, исчисляемый месяцами, истекает в соответствующие месяц и

число последнего месяца срока. При этом месяцем признается кален-

дарный месяц. Если окончание срока приходится на месяц, в котором

нет соответствующего числа, то срок истекает в последний день этого

месяца.

Срок, исчисляемый неделями, истекает в последний день недели.

При этом неделей признается период времени, состоящий из пяти рабо-

чих дней, следующих подряд.

Для сроков, определяемых истечением периода времени, применя-

ется следующее правило: в случаях, когда последний день срока пада-

ет на нерабочий день, днем окончания срока считается ближайший сле-

дующий за ним рабочий день.

Действие, для совершения которого установлен срок, может быть

выполнено до 24 ч последнего дня срока. Если документы либо денеж-

ные суммы были сданы на почту или на телеграф до 24 ч последнего

дня срока, то срок не считается пропущенным.

В том случае, когда срок определяется истечением периода време-

ни,

действие может быть совершено в течение всего периода.

Течение срока, исчисляемого годами, месяцами, неделями или дня-

ми,

начинается на следующий день после календарной даты или на-

ступления события, которыми определено его начало.

ГЛАВА 6

СОДЕРЖАНИЕ ОСНОВНЫХ ПОНЯТИЙ,

ИСПОЛЬЗУЕМЫХ В НАЛОГОВОМ

КОДЕКСЕ РФ

6.1.

Налоги и сборы

6.1.1.

Налог

В соответствии с п. I ст. 8 НК РФ под налогом понимается «обяза-

тельный, индивидуально безвозмездный платеж, взимаемый с органи-

заций и физических лиц в форме отчуждения принадлежащих им на

праве собственности, хозяйственного ведения или оперативного управ-

ления денежных средств в целях финансового обеспечения деятельно-

сти государства и (или) муниципальных образований». Приведенное

определение позволяет сформулировать основные признаки налога,

оно указывает на обязательность и индивидуальную безвозмездность

платежа, учитывает его форму (денежную) и указывает на цели его взи-

мания.

Под налогом понимается платеж, т.е. обязательство, исполняемое

в денежной форме путем уплаты наличных или путем перечисления

безналичных денежных средств.

Указание на то, что налог представляет собой платеж, взимаемый

с организаций и физических лиц, означает, что обязанности по уплате

налога определенного вида могут быть возложены: I) на организации,

2) на физических лиц, 3) одновременно на организации и физических

лиц. Определение не предусматривает возложение обязанности по уп-

лате какого-либо налога на объединение организаций (ассоциацию

предприятий и организаций), объединение физических лиц (ассоциа-

цию,

профессиональный союз, общину, семью), на часть организации

(подразделение, филиал).

Этот платеж является обязательным, т.е. он подлежит внесению по

воле государственной власти вне зависимости от волеизъявлений и

128

Раздел II. Основы налогообложения в РФ

мнений налогоплательщика. К налоговым отношениям не применяют-

ся нормы гражданского законодательства, так как налоговые отноше-

ния не основываются на равенстве сторон.

Данный платеж является индивидуально безвозмездным, т.е. нало-

говое обязательство (обязательство по внесению платежа) возникает

у конкретного лица (физического или юридического), которое обяза-

но лично исполнить соответствующее налоговое обязательство и не-

сет полную ответственность за его неисполнение или ненадлежащее

исполнение, и государство или органы местного самоуправления не

обязаны предоставлять налогоплательщику никаких компенсаций

или услуг взамен этого платежа. Индивидуальная безвозмездность

налогового платежа означает, что лицо, уплатив налог, не может пре-

тендовать на индивидуально определенное встречное предоставле-

ние каких-либо прав, благ или услуг. Как член общества налогопла-

тельщик может получать права, услуги, имущество или иные блага за

счет средств, собранных при налогообложении, но такое предостав-

ление не обусловлено уплатой налога конкретным налогоплатель-

щиком.

Налог представляет собой платеж, взимаемый в форме отчуждения

денежных средств. Другими словами, законодатель не предусмотрел

взимание налогов в какой-либо иной форме, кроме денежной.

Отчуждаемые денежные средства должны принадлежать налого-

плательщику либо на праве собственности, либо на праве оперативно-

го управления, либо на праве хозяйственного ведения. Право собствен-

ности, право хозяйственного ведения и право оперативного управления

представляют собой институты гражданского права (см. ст. 209, 216,

294,

296 ГК РФ). В соответствии с п. 1 ст. 11 НК РФ для целей налого-

обложения они имеют то же значение, что и в гражданском законода-

тельстве.

Налоги представляют собой платеж, взимаемый в целях финансового

обеспечения деятельности государства и

(или)

муниципальных образо-

ваний. Ограничение целей взимания налогов, установленное законодате-

лем, означает, что к налогам не должны относиться обязательные плате-

жи,

взимаемые с иными целями (например, с целями содержания

каких-либо отдельных государственных органов).

Даваемое в НК РФ легальное определение налога вызывает много-

численные возражения у специалистов. Можно отметить, например,

что оно не позволяет выявить различия между налогом и конфискаци-

ей.

К конфискации в полной мере применимо определение, данное в

Глава 6. Содержание основных понятий, используемых в НК РФ 129

п. I ст. 8 НК РФ. Трудно также выявить различия между налогом и

штрафом за неисполнение налоговых обязательств.

6.1.2. Сбор

В соответствии с п. 2 ст. 8 НК РФ под сбором понимается «обяза-

тельный взнос, взимаемый с организаций и физических лиц, уплата ко-

торого является одним из условий совершения в отношении платель-

щиков сборов государственными органами, органами местного

самоуправления, иными уполномоченными органами

и

должностными

лицами юридически значимых действий, включая предоставление оп-

ределенных прав или выдачу разрешений (лицензий)».

Законодатель называет сбор взносом в отличие от налога, который

назван платежом. В этом подчеркивается разовый характер сбора. За-

конодатель не устанавливает обязательность денежной формы данно-

го взноса.

Этот взнос является обязательным, т.е. имущественные отношения,

связанные со сборами, основываются не на равенстве сторон, а на

властном подчинении одной стороны (плательщика) другой (государ-

ству).

Необходимость внесения сбора определяется волей государ-

ственной власти независимо от волеизъявления потенциальных пла-

тельщиков сборов.

Уплата сбора представляет собой одно из условий совершения в от-

ношении плательщика сбора государственными органами, органами

местного самоуправления, иными уполномоченными органами, долж-

ностными лицами юридически значимых действий. Уплата сбора дает

плательщику право требовать от государственных органов (органов

местного самоуправления, иных должностных органов, должностных

лиц) совершения определенных действий.

Под государственными органами следует понимать законодатель-

ные (представительные) органы власти Российской Федерации, ее

субъектов, федеральные и региональные органы исполнительной вла-

сти,

органы судебной власти, контрольно-надзорные органы Россий-

ской Федерации и ее субъектов. К органам местного самоуправления

относятся как представительные, так и исполнительные органы муни-

ципальных образований.

Под юридически значимыми действиями понимаются любые дей-

ствия Государственных органов и их должностных лиц, совершаемые

в интересах плательщиков сборов. К таким действиям относятся, на-

пример, регистрация предприятия, регистрация физического лица в ка-