Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

110

Раздел I. Теория налогообложения

затребованы в случае, когда заверенных копий этих документов для

расследования не достаточно. Передаваемые оригиналы документов и

других материалов должны быть возвращены в сроки, согласуемые

налоговыми службами. Материалы могут предоставляться в виде ком-

пьютеризованной информации с передачей сопутствующей инфор-

мации, необходимой для толкования этих материалов. В случае необ-

ходимости налоговые органы заверяют документы юридических и

физических лиц, требуемые для целей налогообложения другой стра-

ной. Запросы о содействии, документы и материалы, связанные с ними,

передаются в порядке, определяемом по согласованию компетентных

налоговых органов сторон. Содействие налоговых органов осуществ-

ляется в рамках прямых связей официальных должностных лиц, опре-

деляемых руководителями этих органов.

Статьи по соблюдению конфиденциальности содержат положения

о том, что информация, касающаяся конкретных налогоплательщи-

ков,

является конфиденциальной и обеспечивается режимом защиты

в соответствии с национальным законодательством и требованиями

компетентного налогового органа запрашиваемой стороны, а также о

том, что полученная информация может быть использована сторона-

ми только в целях заключенных соглашений, в том числе для админи-

стративного и судебного разбирательства. Для иных целей информа-

ция может быть использована только с согласия запрашиваемой

стороны.

В статьях об исполнении соглашения указывается, что стороны бу-

дут стремиться к достижению взаимного согласия и урегулированию

спорных вопросов, которые могут возникнуть при толковании или при-

менении соглашений; будут, при необходимости, проводить консульта-

ции по вопросам оценки реализации соглашения и целесообразности

внесения изменений. Соглашения содержат пункты о возможности зак-

лючения дополнительных соглашений по отдельным вопросам. Согла-

шения о сотрудничестве и взаимной помощи по вопросам соблюдения

налогового законодательства вступают в силу с момента подписания и

прекращают свое действие по истечении шести месяцев со дня, когда

одна из сторон сообщит другой стороне в письменной форме о своем

намерении прекратить его действие.

РАЗДЕЛ II

ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

ГЛАВА 5

ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ

И СБОРАХ. ОСНОВНЫЕ НАЧАЛА

ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ

И СБОРАХ

5.1.

Законодательство о налогах и сборах

и иные нормативные правовые акты

о налогах и сборах

5.1.1.

Конституционные нормы о налогах и сборах

Статья 57 Конституции РФ устанавливает, что «каждый обязан пла-

тить законно установленные налоги и сборы». Конституционный Суд

РФ отмстил, что «установить налог или сбор можно только законом.

Налоги, взимаемые не на основе закона, не могут считаться «законно

установленными»'. Таким образом, Конституция РФ не допускает взи-

мания налогов или сборов на основе указов, постановлений, распоря-

жений или других актов органов исполнительной власти. Конституци-

онный Суд РФ подчеркнул, что «конституционное требование об

установлении налогов и сборов только и исключительно в законо-

дательном порядке представляет собой один из принципов правового де-

мократического государства и имеет своей целью гарантировать, в част-

ности, права и законные интересы налогоплательщиков от произвола и

несанкционированного вмешательства исполнительной власти»

2

.

По делу о проверке конституционности ряда нормативных актов города Москвы и

Московской области, Ставропольского края, Воронежской области и города Воронежа,

регламентирующих порядок регистрации граждан, прибывающих на постоянное жи-

тельство в названные регионы: Постановление Конституционного Суда РФ от 4 апреля

1996

г.

№

9-11

// СЗ РФ. 1996. № 16. Ст. 1909.

2

По делу о проверке конституционности статьи 11(1) Закона Российской Федерации

от 1 апреля 1993 г. «О Государственной границе Российской Федерации» в редакции от

19 июля 1997 г.: Постановление Конституционного Суда РФ от

11

ноября 1997 г. № 16-П,

п. 3 // СЗ РФ. 1997. № 46. Ст. 5339.

Глава

5.

Законодательство

о

налогах

и

сборах

113

Конституция РФ не препятствует субъектам РФ до издания феде-

ральных законов осуществлять собственное правовое регулирование

по предметам их совместного с Российской Федерацией ведения,

включая установление общих принципов налогообложения и сборов, с

тем, однако, что принятый в опережающем порядке акт субъекта РФ

после издания федерального закона должен быть приведен в соответ-

ствие с ним. Таким образом, субъекты РФ и органы местного самоуп-

равления могут устанавливать собственные налоги и сборы, но лишь в

пределах, определенных Конституцией РФ, и с соблюдением основных

прав и свобод граждан.

Регулируя налогообложение, субъекты РФ должны руководст-

воваться требованиями ст. 18 Конституции РФ о том, что права и

свободы человека и гражданина определяют смысл, содержание

и применение законов. В законах субъектов РФ, устанавливающих

налоги и сборы, должны учитываться конституционные принципы

равенства (ч. 1 ст. 19) и соразмерного конституционно значимым

целям ограничения прав и свобод (ч. 3 ст. 55).

Установить налог или сбор — не значит только дать ему название,

необходимо дать определение в законе существенных элементов на-

логовых обязательств. Налог или сбор может считаться законно уста-

новленным только в том случае, если законом зафиксированы суще-

ственные элементы налогового обязательства, т.е. установить налог

можно только путем прямого перечисления в законе о налоге суще-

ственных элементов налогообложения. Только закон в силу его опре-

деленности, стабильности, особого порядка принятия может предоста-

вить налогоплательщику достоверные данные для исполнения им

установленных обязанностей. Если существенные элементы налога

или сбора устанавливаются исполнительной властью, то принцип оп-

ределенности налоговых обязательств подвергается угрозе, посколь-

ку эти обязательства могут быть изменены в худшую для налогопла-

тельщика сторону.

В соответствии со ст. 57 Конституции РФ «законы, устанавлива-

ющие новые налоги или ухудшающие положение налогоплательщиков,

обратной силы не имеют».

В соответствии с п. 3 ст. 75 Конституции РФ «система налогов, взи-

маемых в федеральный бюджет, и общие принципы налогообложения

и сборов в Российской Федерации устанавливаются федеральным за-

коном».

114

Раздел II. Основы налогообложения в РФ

5.1.2. Международные договоры по вопросам

налогообложения

В п. 4 ст. 15 Конституции РФ зафиксировано: «Общепризнанные

принципы и нормы международного права и международные догово-

ры Российской Федерации являются составной частью ее правовой си-

стемы. Если международным договором Российской Федерации ус-

тановлены иные правила, чем предусмотренные законом, то применя-

ются правила международного договора».

В случае обнаружившегося несоответствия или противоречия меж-

ду законом и международным договором правоприменительные орга-

ны должны применять правила международного договора. Нормы о

преимущественной силе международных договоров распространяются

на федеральные законы, законы, принимаемые субъектами РФ, другие

нормативные акты. Эти нормы касаются всех законов независимо от

времени их принятия (до или после заключения международного дого-

вора).

Приоритет норм международных договоров над нормами актов зако-

нодательства о налогах и сборах РФ подтвержден в ст. 7 НК РФ следую-

щим образом: «Если международным договором Российской Федерации,

содержащим положения, касающиеся налогообложения и сборов, уста-

новлены иные правила и нормы, чем предусмотренные настоящим Ко-

дексом и принятыми

в

соответствии с ним нормативными правовыми акта-

ми о налогах и (или) сборах, то применяются правила и нормы между-

народных договоров Российской Федерации». Таким образом, междуна-

родные договоры по вопросам налогообложения являются составной час-

тью законодательства о налогах и сборах Российской Федерации.

Международные договоры РФ, заключаемые на межгосударствен-

ном или межправительственном уровне, подлежат ратификации Феде-

ральным Собранием РФ. В связи с тем, что Российская Федерация яв-

ляется правопреемником СССР и признает международные договоры,

заключенные СССР, нормы ст. 7 НК РФ распространяются и на такие

договоры.

Для целей налогообложения большое значение имеют общие и спе-

циальные соглашения об избежании двойного налогообложения дохо-

дов и имущества (капитала), о предотвращении уклонения от налого-

обложения, об обмене информацией.

5.1.3. Законодательство о налогах и сборах

в Российской Федерации

До вступления в силу части первой НК РФ общие принципы пост-

роения налоговой системы в Российской Федерации, виды налогов,

Глава 5. Законодательство о налогах и сборах 115

сборов, пошлин и других платежей, права, обязанности и ответствен-

ность налогоплательщиков и налоговых органов были определены в

Законе РФ от 27 декабря 1991 г. №2118-1 «Об основах налоговой си-

стемы в Российской Федерации».

Налоговый кодекс Российской Федерации (часть первая) был при-

нят Государственной Думой Федерального Собрания РФ 16 июля

1998 г., одобрен Советом Федерации 17 июля 1998 г., подписан Пре-

зидентом РФ 31 июля 1998 г. В соответствии со ст. 1 Федерального

закона от 31 июля 1998 г. № 147-ФЗ «О введении в действие части

первой Налогового кодекса Российской Федерации» (с последующи-

ми изменениями) часть первая НК РФ была введена в действие с

1 января 1999 г., за исключением положений, для которых указанным

законом были установлены иные сроки введения в действие. С этой

даты утратили силу большинство статей Закона РФ «Об основах нало-

говой системы в Российской Федерации», за исключением п. 2, 3

ст. 18 и ст.

19—21,

в результате чего до полного вступления в силу

части второй НК РФ сохранили силу лишь отдельные нормы этого

Закона, в частности, определяющие виды налогов и сборов, подлежа-

щих взиманию на территории РФ. С 1 января 2005 г. Закон РФ «Об

основах налоговой системы в Российской Федерации» утратил силу.

Законодательство о налогах и сборах в Российской Федерации

представляет собой совокупность актов законодательства, регламенти-

рующих порядок и правила установления, введения, взимания и отме-

ны налогов и сборов на территории Российской Федерации. Законода-

тельство о налогах и сборах в Российской Федерации подразделяется

на законодательство РФ о налогах и сборах (федеральное), законода-

тельство субъектов РФ о налогах и сборах (региональное) и норматив-

ные правовые акты представительных органов местного самоуправле-

ния о местных налогах и сборах.

Законодательство РФ о налогах и сборах состоит из НК РФ и

принятых в соответствии с ним федеральных законов о налогах и

сборах. Законодательство субъектов РФ о налогах и сборах состо-

ит из законов о налогах и сборах субъектов РФ, принятых в соот-

ветствии с НК РФ. Нормативные правовые акты органов муници-

пальных образований о местных налогах и сборах принимаются

представительными органами муниципальных образований в соот-

ветствии с НК РФ.

НК РФ устанавливает систему налогов и сборов, взимаемых в фе-

деральный бюджет, а также общие принципы налогообложения и сбо-

ров в Российской Федерации, в том числе:

116 Раздел II. Основы налогообложения в РФ

1) виды налогов и сборов, взимаемых в Российской Федерации;

2) основания возникновения (изменения, прекращения) и порядок

исполнения обязанностей по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения

действия ранее введенных налогов и сборов субъектов РФ и местных

налогов и сборов;

4) права и обязанности налогоплательщиков, налоговых органов и

других участников отношений, регулируемых законодательством о на-

логах и сборах;

5) формы и методы налогового контроля;

6) ответственность за совершение налоговых правонарушений;

7) порядок обжалования актов налоговых органов и действий (без-

действия) и их должностных лиц.

Действие НК РФ распространяется на отношения по установлению,

введению и взиманию сборов в тех случаях, когда это прямо предус-

мотрено НК РФ (данная норма вводится в действие со дня введения в

действие части второй НК РФ).

Законодательство о налогах и сборах регулирует властные отно-

шения по установлению, введению и взиманию налогов и сборов в

Российской Федерации, а также отношения, возникающие в процес-

се осуществления налогового контроля, обжалования актов налого-

вых органов, действий (бездействия) их должностных лиц и привле-

чения к ответственности за совершение налогового правонарушения.

К отношениям по установлению, введению и взиманию таможенных

платежей, а также возникающим в процессе осуществления контроля

за уплатой таможенных платежей, обжалования актов таможенных

органов, действий (бездействия) их должностных лиц и привлечения

к ответственности виновных лиц, законодательство о налогах и сбо-

рах не применяется, если иное не предусмотрено НК РФ.

Важно подчеркнуть, что до полного введения в действие части вто-

рой НК РФ ссылки на положения НК РФ приравнивались к ссылкам на

Закон РФ «Об основах налоговой системы в Российской Федерации» и

отдельные законы о налогах, устанавливающие порядок уплаты конк-

ретных налогов.

5.1.4. Нормативные правовые акты о налогах

и

сборах

Нормативные правовые акты о налогах и сборах подразделяются:

а) на акты федеральных органов исполнительной власти;

б) на акты органов исполнительной власти субъектов Российской

Федерации;

Глава 5. Законодательство о налогах и сборах

117

в) акты исполнительных органов местного самоуправления о налогах

и сборах.

Федеральные органы исполнительной власти, уполномоченные осу-

ществлять функции по выработке государственной политики и норма-

тивно-правовому регулированию в сфере налогов и сборов и в сфере

таможенного дела, органы исполнительной власти субъектов Россий-

ской Федерации, исполнительные органы местного самоуправления в

предусмотренных законодательством о налогах и сборах случаях в пре-

делах своей компетенции издают нормативные правовые акты по воп-

росам, связанным с налогообложением и со сборами, которые

не

могут

изменять или дополнять законодательство о налогах и сборах.

Федеральные органы исполнительной власти, уполномоченные осуще-

ствлять функции по контролю и надзору в области налогов и сборов и в

области таможенного дела, и их территориальные органы не имеют пра-

ва издавать нормативные правовые акты по вопросам налогов и сборов.

Нормативный правовой акт о налогах и сборах признается не соот-

ветствующим НК РФ, если такой акт:

1) издан органом, не имеющим в соответствии с НК РФ права изда-

вать подобного рода акты, либо издан с нарушением установленного

порядка издания таких актов;

2) отменяет или ограничивает права налогоплательщиков, платель-

щиков сборов, налоговых агентов, их представителей либо полномочия

налоговых органов, таможенных органов, органов государственных

внебюджетных фондов, установленные НК РФ;

3) изменяет определенное НК РФ содержание обязанностей участ-

ников отношений, регулируемых законодательством о налогах и сбо-

рах, иных лиц, обязанности которых установлены НК РФ;

4) запрещает действия налогоплательщиков, плательщиков сборов,

налоговых агентов, их представителей, разрешенные НК РФ;

5) запрещает действия налоговых органов, таможенных органов,

органов государственных внебюджетных фондов, их должностных

лиц, разрешенные или предписанные НК РФ;

6) разрешает или допускает действия, запрещенные НК РФ;

7) изменяет установленные НК РФ основания, условия, последова-

тельность или порядок действий участников отношений, регулируемых

законодательством о налогах и сборах, иных лиц, обязанности которых

установлены НК РФ;

8) изменяет содержание понятий и терминов, определенных в НК

РФ,

либо использует эти понятия и термины в ином значении, чем они

используются в НК РФ.

U8 Раздел II. Основы налогообложения в РФ

9) иным образом противоречит общим началам и (или) буквально-

му смыслу конкретных положений НК РФ.

Нормативные правовые акты о налогах и сборах признаются не со-

ответствующими НК РФ при наличии хотя бы одного из перечислен-

ных обстоятельств.

Признание нормативного правового акта не соответствующим

НК РФ осуществляется в судебном порядке, если иное не предусмотре-

но НК РФ. Правительство РФ, а также иной орган исполнительной вла-

сти или исполнительный орган местного самоуправления, принявшие

указанный акт, либо их вышестоящие органы вправе до судебного рас-

смотрения отменить этот акт или внести в него необходимые изменения.

В отношении нормативных правовых актов, регулирующих порядок

взимания налогов, подлежащих уплате в связи с перемещением това-

ров через таможенную границу Российской Федерации, применяются

положения, установленные ТК РФ от 28 мая 2003

г.

№

61

-ФЗ.

5.1.5. Действие во времени актов законодательства

о налогах

и

сборах

Действие во времени актов законодательства о налогах и сборах

определено в ст. 5 НК

РФ.

Акты законодательства о налогах вступа-

ют в силу не ранее чем по истечении месяца со дня их официального

опубликования и не ранее

1

-го числа очередного налогового периода

по соответствующему налогу, за исключением случаев, предусмот-

ренных ст. 5 НКРФ. Акты законодательства о сборах вступают в силу

не ранее чем по истечении месяца со дня их официального опублико-

вания, за исключением случаев, предусмотренных ст. 5. Следует от-

метить, что официальным опубликованием федеральных законов счи-

тается их публикация в «Российской газете», «Парламентской газете»

или «Собрании законодательства Российской Федерации». Датой

официального опубликования закона считается дата первой публика-

ции его полного текста.

Федеральные законы, вносящие изменения в НК РФ в части установ-

ления новых лалогов и (или) сборов, а также акты законодательства о

налогах и сборах субъектов РФ и акты представительных органов ме-

стного самоуправления, вводящие налоги и (или) сборы, вступают в

силу не ранее 1 января года, следующего за годом их принятия, но не

ранее месяца со дня их официального опубликования.

Акты законодательства о налогах и сборах, устанавливающие но-

вые налоги и (или) сборы, повышающие налоговые ставки, размеры

Глава 5. Законодательство о налогах и сборах

119

сборов, устанавливающие или отягчающие ответственность за нарушение

законодательства о налогах и сборах, устанавливающие новые обязаннос-

ти или иным образом ухудшающие положение налогоплательщиков или

плательщиков сборов,

а

также иных участников отношений, регулируемых

законодательством о налогах и сборах, обратной силы не имеют. Другими

словами, указанные акты не могут регулировать отношения, возникшие и

имевшие место до издания и вступления в силу этих актов.

Акты законодательства о налогах и сборах, устраняющие или смяг-

чающие ответственность за нарушение законодательства о налогах и

сборах либо устанавливающие дополнительные гарантии защиты прав

налогоплательщиков, плательщиков сборов, налоговых агентов, их

представителей, имеют обратную силу. Акты законодательства о нало-

гах и сборах, отменяющие налоги и (или) сборы, снижающие размеры

ставок налогов (сборов), устраняющие обязанности налогоплательщи-

ков,

плательщиков сборов, налоговых агентов, их представителей или

иным образом улучшающие их положение, могут иметь обратную силу,

если прямо предусматривают это.

Вышеуказанные требования распространяются также на норматив-

ные правовые акты, регулирующие порядок взимания налогов, подле-

жащих уплате в связи с перемещением товаров через таможенную гра-

ницу РФ.

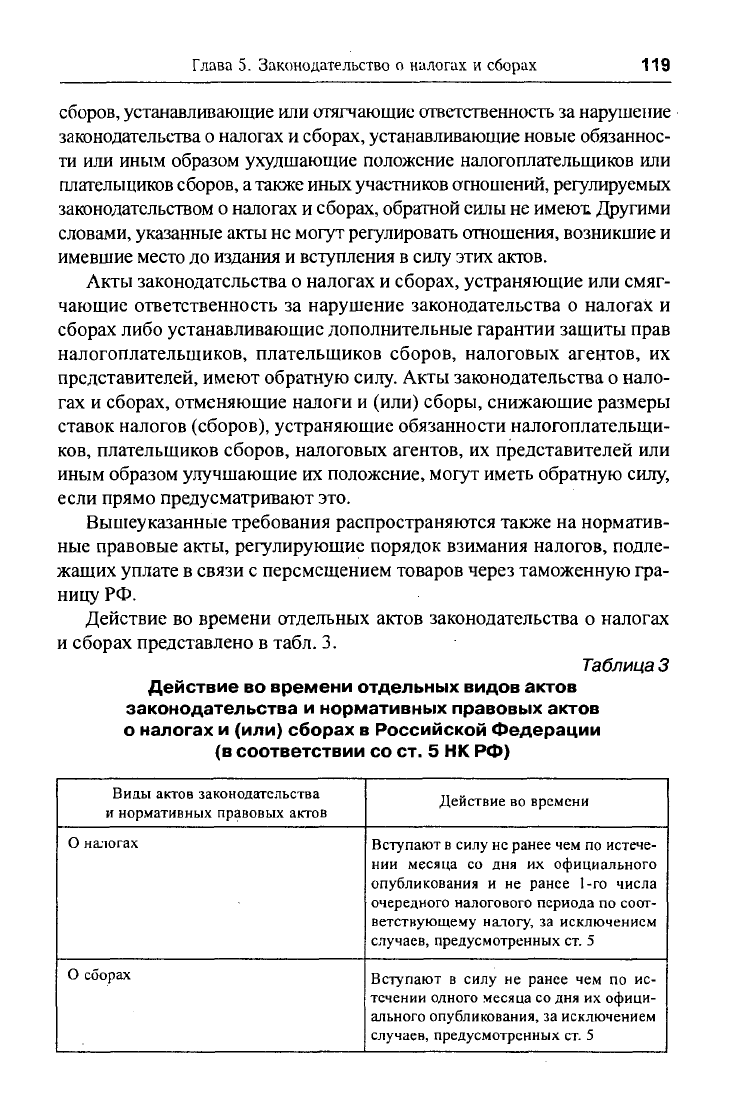

Действие во времени отдельных актов законодательства о налогах

и сборах представлено в табл. 3.

Таблица

3

Действие во времени отдельных видов актов

законодательства и нормативных правовых актов

о налогах

и

(или) сборах

в

Российской Федерации

(в соответствии со ст. 5 НК РФ)

Виды актов законодательства

и нормативных правовых актов

О налогах

О сборах

Действие во времени

Вступают в силу не ранее чем по истече-

нии месяца со дня их официального

опубликования и не ранее 1-го числа

очередного налогового периода по соот-

ветствующему налогу, за исключением

случаев, предусмотренных ст. 5

Вступают в силу не ранее чем по ис-

течении одного месяца со дня их офици-

ального опубликования, за исключением

случаев, предусмотренных ст. 5