Матичак П.П., Худолій О.В., Юрчагін О.С., Карпова О.Г. Страхування (рус.)

Подождите немного. Документ загружается.

услуг. Добровольная форма медицинского страхования предусматривает

предоставление страхователю (застрахованному) более широкого права

выбора врачей-специалистов, а также учреждений для получения

необходимой помощи; улучшенное содержание в стационаре, лечебно-

восстановительном учреждении; увеличенный по срокам послелечебный

патронаж; уход на дому и др.

Объектом добровольного медицинского страхования являются

имущественные интересы страхователя или застрахованного, которые связаны

с затратами на получение медпомощи. Добровольное медицинское

страхование базируется на привлечении свободных средств предприятий,

организаций и населения в сферу здравоохранения.

Страховщиками в сфере добровольного медицинского страхования

являются независимые страховые компании (организации), которые имеют

статус юридического лица, лицензию на право осуществлять добровольное

медицинское страхование.

Страхователями в системе добровольного медицинского страхования

являются дееспособные физические или юридические лица. Страхователи -

физические лица имеют право заключать договоры страхования в свою пользу

или в пользу третьих лиц. Основными страхователями по добровольному

медицинскому страхованию являются предприятия, которые заключают

договоры коллективного страхования в пользу всех своих работников или

отдельных профессиональных групп. Предприятия платят страховые взносы

из полученной прибыли.

Страховые медицинские организации заключают с медицинскими

учреждениями договоры о сотрудничестве относительно предоставления

медпомощи и лечения застрахованных по условиям договоров добровольного

медицинского страхования. Договор обычно предусматривает контроль за

качеством предоставления застрахованным медицинских услуг, соответствия

111

последних перечня, который гарантируется программой добровольного

медицинского страхования.

Медпомощь в системе медицинского страхования может быть

предоставлена и самостоятельно практикующими врачами, которые имеют на

это право.

Добровольное медицинское страхование ведется в границах созданных

страховой медицинской компанией правил и может быть индивидуальным

или коллективным. Для коллективной формы страхования характерным

является то, что страховые взносы уплачиваются за счет средств юридических

лиц. При индивидуальной форме источником уплаты взносов есть доходы

отдельных граждан.

По срокам заключения договора добровольное медицинское

страхование может быть кратко- или долгосрочным, а иногда и

пожизненным.

Договор добровольного медицинского страхования заключают на

основании заявления страхователя. Факт заключения договора

подтверждается страховым полисом. Как договор, так и полис добровольного

медицинского страхования могут иметь типичную форму, рекомендованную

для использования страхователям.

Страховой полис должен содержать правила страхования, а также

дополнительные условия, имеющие для застрахованного важное значение.

Объем обязательств страховщика по договору добровольного

медицинского страхования определяется перечнем страховых случаев, в

случае наступления которых у страховщика возникает обязанность провести

страховую выплату.

При заключении договора страхователем избирается программа

добровольного медицинского страхования.

Страховой суммой в добровольном медицинском страховании является

предельный уровень страхового обеспечения, который определяется в

112

соответствии с перечнем и стоимостью медицинских услуг, предусмотренных

договором страхования.

Страховые взносы, которые платит страхователь, зависят от избранной

программы добровольного медицинского страхования, уровня страхового

обеспечения, срока страхования, тарифной ставки и других условий,

предусмотренных договором. Чем более широкий перечень страховых

событий, за которые страхователь несет ответственность, тем выше размер

страхового взноса.

В случае потери здоровья застрахованным в связи с заболеванием или

несчастным случаем страховая организация оплачивает счета лечебного

учреждения, исходя из фактического количества дней лечения

застрахованного по установленным в договоре ежедневным нормативам

стоимости лечения.

Медицинские учреждения должны нести экономическую

ответственность за предоставление застрахованным гражданам медицинских

услуг, объем и уровень качества которых предусмотрен договором

страхования. В случае нарушения медицинским учреждением медико-

экономических стандартов страховщик может частично или полностью не

оплачивать стоимость медицинских услуг.

Контрольные вопросы:

1. Что представляет собой личное страхование? Каковы его

особенности по сравнению с другими отраслями страхования?

2. Для чего существует социальное страхование? Кто его

осуществляет?

3. По каким критерия осуществляется классификация личного

страхования? Дать характеристику каждому из них.

4. Какие виды личного страхования вы знаете?

5. Что такое смешанное страхование жизни?

6. Кто и для чего осуществляет добровольное страхование

дополнительной пенсии?

7. В каких формах осуществляется страхование граждан от несчастных

случаев?

113

8. Охарактеризовать обязательное страхование от несчастных случаев и

его виды.

9. Каковы особенности добровольных видов страхования от

несчастных случаев?

10.Что такое медицинское страхование? В каких формах оно

осуществляется?

11.Как проводится обязательное медицинское страхование?

12.Каковы особенности добровольного медицинского страхования?

ПЕРЕСТРАХОВАНИЕ.

1. Необходимость и сущность перестрахования.

2. Основные термины, применяемые в перестраховании.

3. Методы передачи рисков в перестрахование.

4. Формы перестрахования.

5. Перестраховочные пулы.

1. Необходимость и сущность перестрахования

Перестрахование является необходимым условием обеспечения

финансовой устойчивости страховых операций и нормальной деятельности

любого страхового общества, вне зависимости от размера его капиталов,

запасных фондов и других активов.

Любое страховое общество, даже при тщательном отборе рисков при

приеме их на страхование, не может создать портфель полностью

изолированных друг от друга объектов страхования, так как условиями

страхования обычно покрываются различные опасности, которым

застрахованные объекты могут подвергаться одновременно при наступлении

катастроф, наводнений, ураганов, землетрясений, опустошительных пожаров

и т.д. В связи с тем, что доходы и даже все активы любого страховщика

114

составляют лишь небольшую долю общей суммы его ответственности перед

страхователями по всему портфелю застрахованных объектов, указанные

катастрофы (страховые случаи), могут не только значительно подорвать

финансовую базу страхового общества, но и привести его к полному

банкротству.

Для выравнивания страховых сумм принятых на страхование рисков и

тем самым сбалансирования страхового портфеля, приведения потенциальной

ответственности по совокупной страховой сумме в соответствии с

финансовыми возможностями страховщика и, следовательно, для обеспечения

финансовой устойчивости страховых операций и их рентабельности

существует институт перестрахования.

Перестрахование является системой экономических отношений, в

процессе которых страховщик, принимая на страхование риски, предает часть

ответственности по ним, с учетом своих финансовых возможностей, на

согласованных условиях другим страховщикам с целью создания

сбалансированного портфеля страхования, обеспечения финансовой

устойчивости и рентабельности страховых операций. Одновременно

передается и соответствующая доля страховой премии.

Частный случай перестрахования - сострахование, когда одновременно

два или несколько страховщиков по соглашению принимают на страхование

крупные страховые риски.

Перестрахованием рисков достигается не только защита страхового

портфеля от влияния на него сумм крупных страховых случаев или даже

одного катастрофического случая, но и то, что оплата сумм страхового

возмещения по таким случаям не ложится тяжелым бременем на одно

страховое общество, а осуществляется коллективно всеми участниками в

перестраховании соответствующего объекта.

115

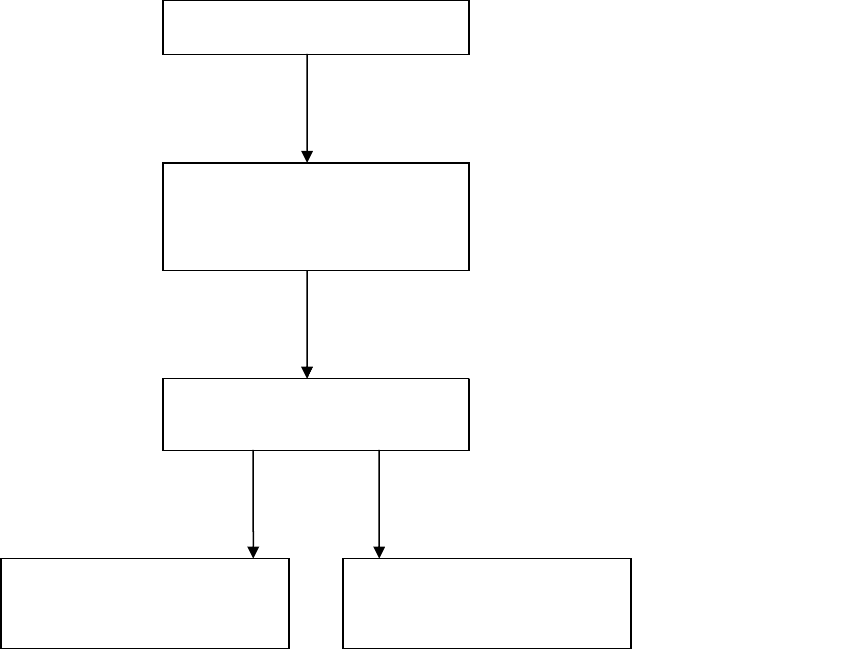

Рис.1 Последовательность и участники перестрахования.

Если бы любая страховая компания была поставлена перед

необходимостью полностью держать только на своей ответственности все

принимаемые на страхование риски, среди которых могут быть крупные

объекты страхования, то есть с высокой страховой стоимостью, она не смогла

бы в этом случае образовывать за счет страховых премий страховые фонды,

соответствующие степени риска, и постоянно подвергалась бы опасности

невыполнения своих финансовых обязательств перед страхователями, что

противоречило бы назначению и экономической сущности страхования.

Таким образом, основной функцией перестрахования является

вторичное распределение риска, благодаря которому происходит

количественное и качественное выравнивание страхового портфеля.

СТРАХОВЩИК

(Перестрахователь;

Цедент)

ПЕРЕСТРАХОВЩИК

(цессионер, ретроцедент)

СТРАХОВАТЕЛЬ

Страхование

Перестрахование (цессия)

Ретроцессия

Второй перестраховщик

(ретроцесионер)

Третий перестраховщик

(ретроцесионер)

116

В инновационный период происходит колоссальная концентрация

материальных ценностей и, следовательно, рост страховых сумм по большому

количеству объектов страхования: растет грузоподъемность судов и, как

результат этого, стоимость самих судов и перевозимых на них грузов,

строятся заводы-гиганты, значительно увеличивается стоимость самолетов,

возникает дорогостоящее космическое страхование, страхование систем

электронно-вычислительных машин и тому подобное.

Ни одна страховая компания не может принять на страхование

подобные риски, не имея твердого перестраховочного обеспечения, сверх

сумм, которые она может держать на своей ответственности. Во многих

случаях страховые стоимости подлежащих страхованию рисков на столько

велики (или опасны), что емкость отдельных страховых рынков оказывается

недостаточной, чтобы обеспечить их страхование в полной сумме, и в этом

случае риск через каналы перестрахования предается на другие страховые

рынки, в том числе в зарубежные страны с целью достижения необходимого

перераспределения потенциального ущерба между многими страховщиками.

2. Основные термины, применяемые в перестраховании

Перестрахование является настолько специфической областью

страховых отношений, что его проведение связано со своей терминологией.

Так, страховщик, принявший на страхование определенный риск и

передающий его в перестрахование, является перестрахователем или

цедентом. Сам процесс передачи риска в перестрахование называется

цессией или цедированием. Страховщик, принявший в перестрахование

риски, именуется перестраховщиком или цессионером.

Приняв в перестрахование риск, перестраховщик может частично

передать его другому страховщику (перестраховщику). Такую операцию

принято именовать ретроцессией, а перестраховщика, принимающего риск в

ретроцессию – ретроцессионером.

117

По условиям перестраховочных договоров перестрахователь должен

систематически предоставлять перестраховщику перечень попадающих под

перестрахование рисков. Такой перечень именуется в перестраховании

бордеро.

Перестрахование, как и любая другая коммерческая деятельность

является платным. Стоимость перестрахования должна включать не только

передаваемую цедентом страховую премию, но и те расходы, которые

компания будет нести по ведению дела.

Процесс перестрахования содержит определенное противоречие. С

одной стороны, перестраховщик, поддерживая страховую компанию,

содействует сбалансированию ее страхового портфеля, расширению ее

деятельности, а с другой стороны, перестрахование связано с передачей

значительной суммы страховой премии перестраховщику и страховая

компания в связи с этим может недополучить определенную сумму прибыли.

Передавая риск в перестрахование, цедент имеет право на удержание в

свою пользу комиссионных, которые в зависимости от риска могут составлять

20-40% от брутто-премии и предназначаются на покрытие расходов по

аквизиции (приему) страхования и его оформлению (агентская и брокерская

комиссия, выдача полиса, за ведение карточек учета и другие расходы по

ведению дела). Кроме того, перестрахователь имеет право на тантьему, то

есть на комиссию с прибыли, которую перестраховщик может иметь по

результатам прохождения перестраховочного договора. Тантьема

выплачивается ежегодно с суммы чистой прибыли, полученной

перестраховочной компанией, и является формой поощрения

перестраховщиком перестрахователя за предоставление участия в

перестраховочных договорах и осмотрительное ведение дела.

Эксцедент в перестраховании – это сумма риска, подлежащая

перестрахованию сверх собственного удержания страховой компанией,

которая приняла риск на страхование. Перестраховываемая сумма

118

ограничивается определенным лимитом, который и принято называть

эксцедентом. Вместе с тем под собственным удержанием страховой

компании понимается экономически обоснованный уровень суммы, в

пределах которой страховая компания оставляет (удерживает) на своей

ответственности определенную долю страховых рисков, передавая в

перестрахование суммы, превышающие этот уровень.

Емкость перестраховочного договора - максимальная совокупная

сумма риска, падающая на собственное удержание компании, принявший риск

на страхование, а также покрываемая лимитом ответственности

перестраховщиков по перестраховочному договору, по которому

перестрахован такой риск.

3. Методы передачи рисков в перестрахование.

По методу передачи рисков в перестрахование и оформления правовых

взаимоотношений сторон (страховщика и перестраховщика)

перестраховочные операции делятся на три вида:

1) Факультативные;

2) Облигаторные (договорные);

3) Факультативно-облигаторные.

Факультативные перестраховые операции характеризуются

определенной свободой сторон договора перестрахования. Есть возможность

регулирования страховщиком размера собственного удержания. Передающая

страховая компания перед перестраховщиком не имеет никаких обязательств

по передаче того или иного риска в перестрахование. Этот вопрос

рассматривается и решается по каждому риску отдельно. В перестрахование

может быть предложен риск полностью или частично в определенной доле.

В свою очередь перестраховщик не имеет никаких обязательств перед

передающей компанией по приему в перестрахование рисков: он может

отклонить полностью предложение по перестрахованию, принять его частично

119

или даже выработать встречные условия, на которых риск может быть принят

в перестрахование.

Предварительным условием составления договора факультативного

перестрахования является слип. Слип – это документ, высылаемый

перестрахователем потенциальным перестраховщикам, который обычно

содержит: наименование передающей компании, характеристику подлежащего

перестрахованию риска, страховую сумму, условия страхования, ставку

премии, собственное удержание и т.д.

Основной недостаток факультативного перестрахования заключается в

том, что, поскольку перестраховщики имеют полную свободу в решении

вопроса о принятии предлагаемого риска в перестрахование и о его

отклонении, к моменту наступления страхового случая определенный риск

может оказаться вообще не перестрахованным или перестрахованным

частично, то есть в размере, не позволяющем передающей компании

полностью компенсировать потери сверх ее потенциальных финансовых

возможностей.

В отличие от факультативного перестрахования договорные отношения

между перестрахователем и перестраховщиком носят обязательный,

облигаторный характер и предусматривают обязательную передачу в

перестрахование ранее согласованной части риска, определяются границы

ответственности, перестраховочная комиссия, ограничения относительно

покрытия. Перестраховочный договор является юридическим документом,

определяющим взаимоотношение сторон (перестрахователь и

перестраховщик) и устанавливающим их права и обязанности. Он является

также основополагающим документом при судебном или арбитражном

разбирательстве споров между перестрахователем и перестраховщиком.

В отличие от факультативного перестрахования, глее предметом

договора является каждый обособленный риск с учетом индивидуальных

условий, облигаторное перестрахование охватывает весь или значительную

120