Лекции - Операционный менеджмент (на укр. яз.)

Подождите немного. Документ загружается.

41

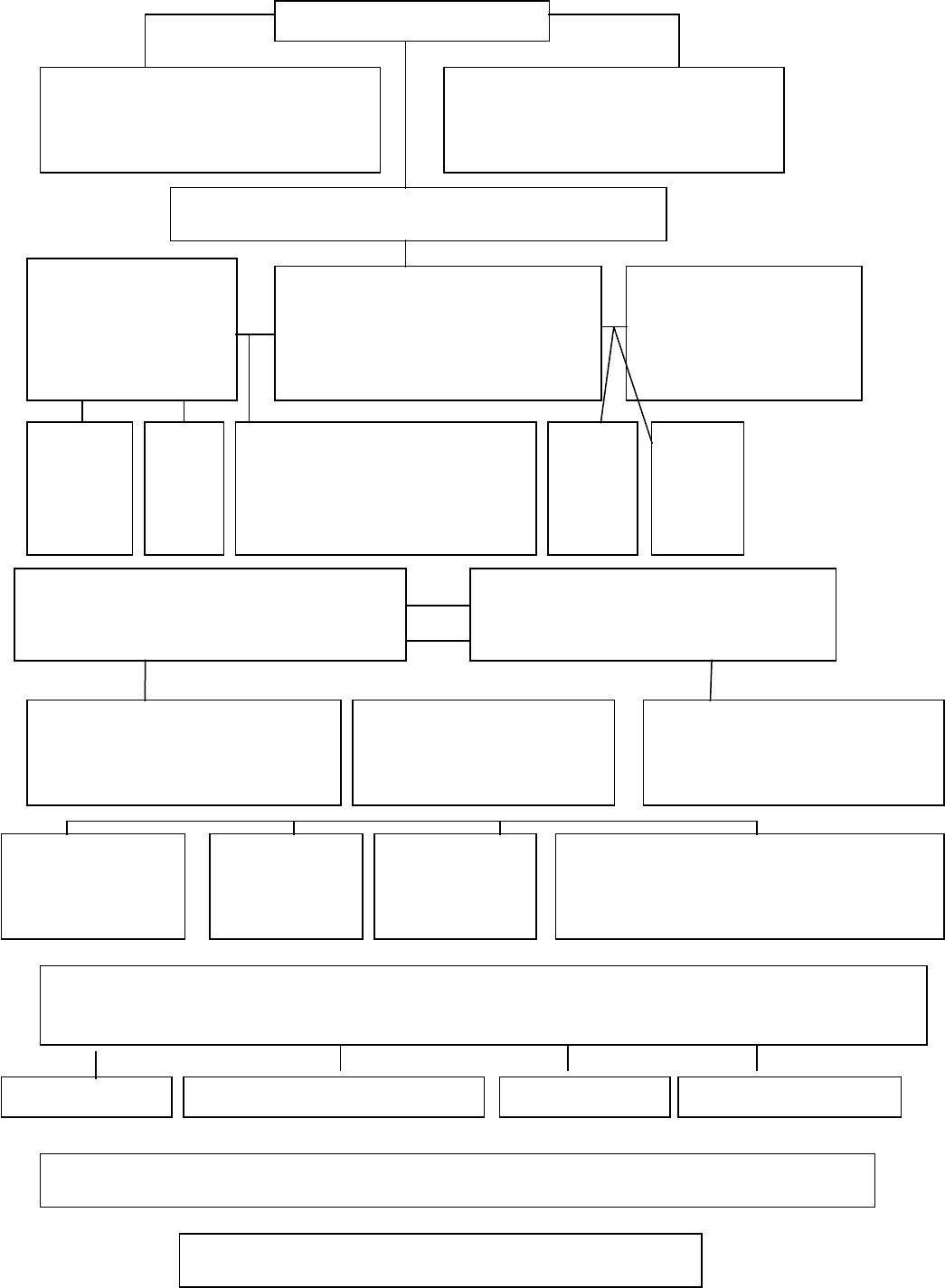

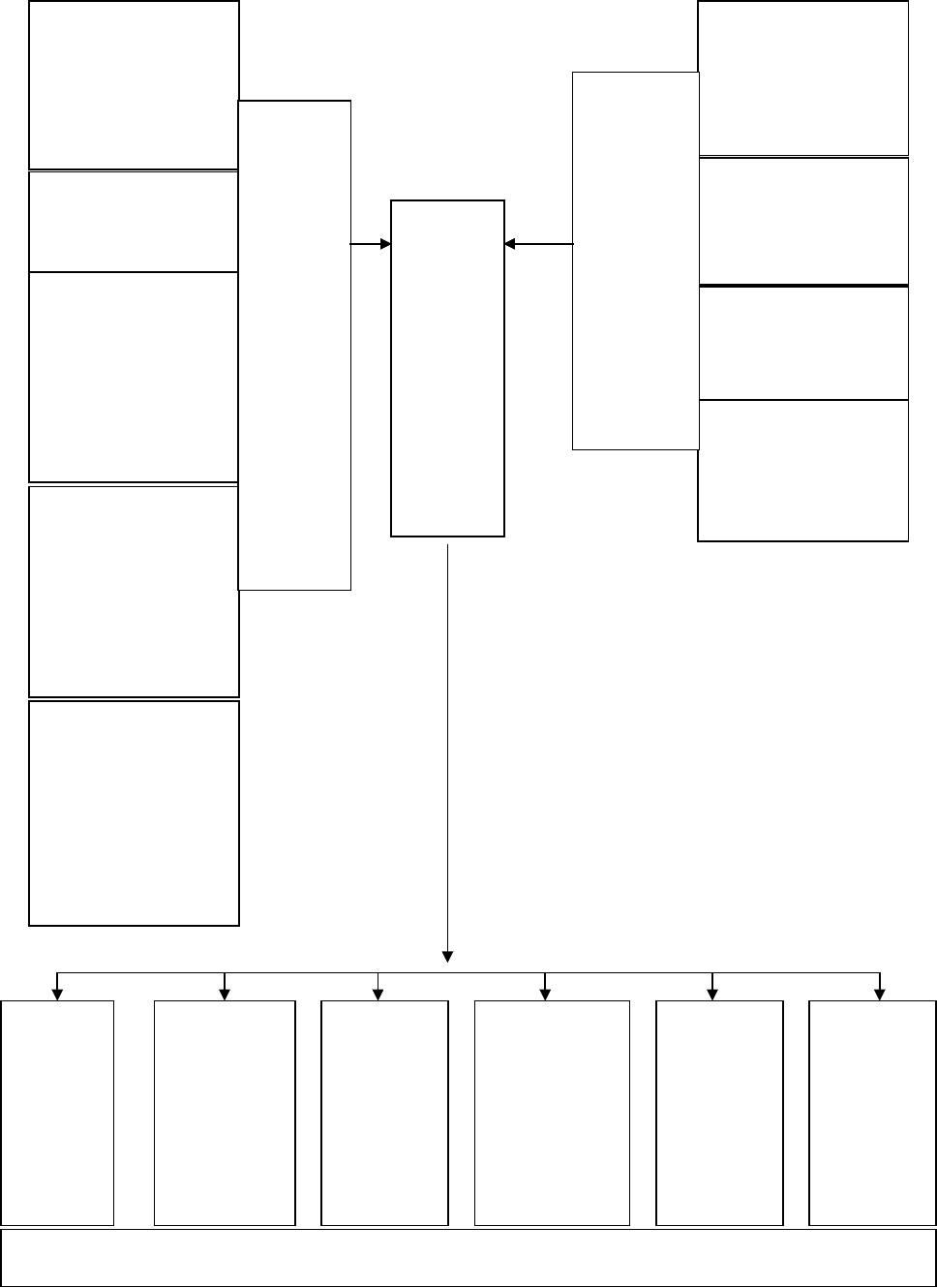

ЗАГАЛЬНА СХЕМА ФІНАНСОВОГО ПЛАНУВАННЯ

ні

ні

так так

Стратегічні цілі

Аналіз стану та ефективно-

сті господарсько-фінансової

діяльності підприємства

Моніторинг та прогноз змін

зовнішнього середовища

підприємства

Розробка плану господарської діяльності

Обгрунтування

потреби підпри-

ємства в капіта-

лі

Розробка фінансових

політик та прогнозів по

окремих напрямках

управління фінансами

підприємства

Обгрунтування

можливих джерел

формування капі-

талу

основ-

ному

обо-

рот-

но-

му

Перевірка відповідності

до потреб у капіталі

джерел забезпечення

влас-

них

пози-

кових

Наявні джерела коштів пере-

вищують потребу в них

Потреби перевищують наявні

джерела фінансування

Пошук та оптимізація

джерел та умов залучення

додаткового капіталу

Формування проекту

фінансового плану

Пошук та обгрунтування

ефективних напрямків

інвестиційної діяльності

План доходів

та витрат

План руху

грошових

коштів

Балансовий

план

План формування та ви-

користання фінансових ресурсів

Економічна експертиза ефективності розроблених політик управління фінан-

сами підприємства з точки зору

ліквідності

Фінансової стійкості

активності

прибутковості

Проект фінансового плану відповідає стратегічним цілям та завданням

Фінансовий план приймається до виконання

42

Планування доходів та витрат підприємства

Мета складання плану доходів та витрат – це:

- визначення суми чистого прибутку , який залишається в розпорядженні

підприємства в даному періоді;

- узагальнення і координація в часі обсягів доходів та витрат підпримства.

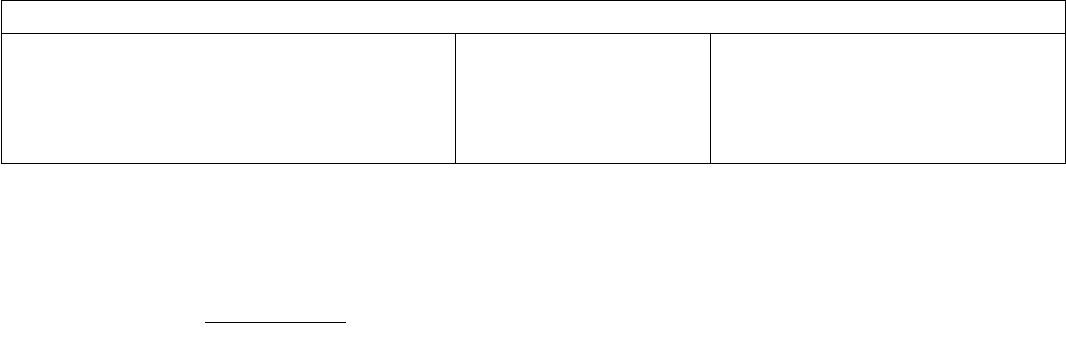

Зміст та порядок обгрунтування плану доходів та витрат

Показники Умовні

позначення

Алгоритм розрахунку

1.Обсяг виробництва ВП Виходячи з виробничої програми

підприємства

2.Виручка від реалізації

продукції

ВР Виходячи з цінової політики під-

приємства і плану реалізації продукції

3.Податок на ДВ ПДВ ПДВ = ВР х Рпдв

4.Акцизний збір АЗ Залежить від виду товару, що реалізує

підприємство, та ставки акцизу, яку для

нього встанов-лено

5.Витрати виробництва ВО Розраховується як сума ВО по окремих

видах витрат статистич-ним методом або

шляхом прямих розрахунків

6.Прибуток від реалізації Пр Пр= ВД-ПДВ-АЗ-ВО

7.Доходи від інших видів

діяльності

ДІ Розраховується в сумі по окре-мих видах

іншої діяльності, а саме: інвестиційної,

орендної, претензійної та інше.

8.Витрати та інші види

діяльності

ВІ Оцінюється окремо по кожному з видів

діляьності

9.Прибуток від інших видів

діяльності

ПІ ПІ=ДІ-ВІ

10.Балансовий прибуток БП БП=Пр+Пі

11.Податки та обов”язкові

платежі з прибутку

ПОД Розраховується як сума по окре-мих

видах податків, що сплачую-ться з

прибутку згідно з встанов-леними

ставками , та переліком податкових

пільг,якими користується підприємство

12.Чистий прибуок ЧП ЧП=БП-ПОД

у тому числі:

Виробничий розвиток

Соціальний розвиток

Заохочення

Дивіденди

Інщі цілі

ВР

СР

З

Д

ІЦ

розмір використання чистого прибутку

по окремих напрямках визначається

підприємством самостійно , виходячи з

потреб і стратегії розвитку

43

Розробка балансового плану підприємства

Балансовий план – це прогнз активів та пасивів підприємства у

майбутньому періоді.

Метою розробки балансового плану є оцінка потреби підприємства в

окремих видах активів та визначення можливих джерел її покриття, необхідних

для досягнення фінансової рівноваги та забез-печення платоспроможності

підприємства.

Балансовий план складається за формою зведеного бухгалтерського

балансу.

Можливі методи розробки балансового плану

Балансовий план

Метод рівномірного зростання

Метод прямих

планово-

економічних

розрахунків

Метод диференційованого

темпу зростання

Показники,як

і не залежать

від обсягу

виробництва-

метод експер-

тних оцінок

Показники, які

залежать від обсягу

товарообороту:

ПБПпрог= =

100

ПВТбхОпрог

Передбачає

визначення

прогнозного

значення кожного

показника на базі

проведення

прямих планових

розрахунків у

залежності від

факторів, що

обумовлюють його

обсяг та темпи

зростання

ПБПпрог= ПВПбх (100 х

хТПРо х Кел)

Умовні позначення:

ПБПб, ПБПпрог – показники балансового плану, відповідно у базовому та

прогнозному періоді;

Опрог – обсяг виробництва у прогнозному періоді;

ТПРо – темп приросту обсягу виробництва продукції у прогнозному періоді

відносно базового;

Кел- коефіцієнт еластичності зміни показника балансового плану відносно

зміни обсягу діяльності ( обчислений по базовому періоду).

44

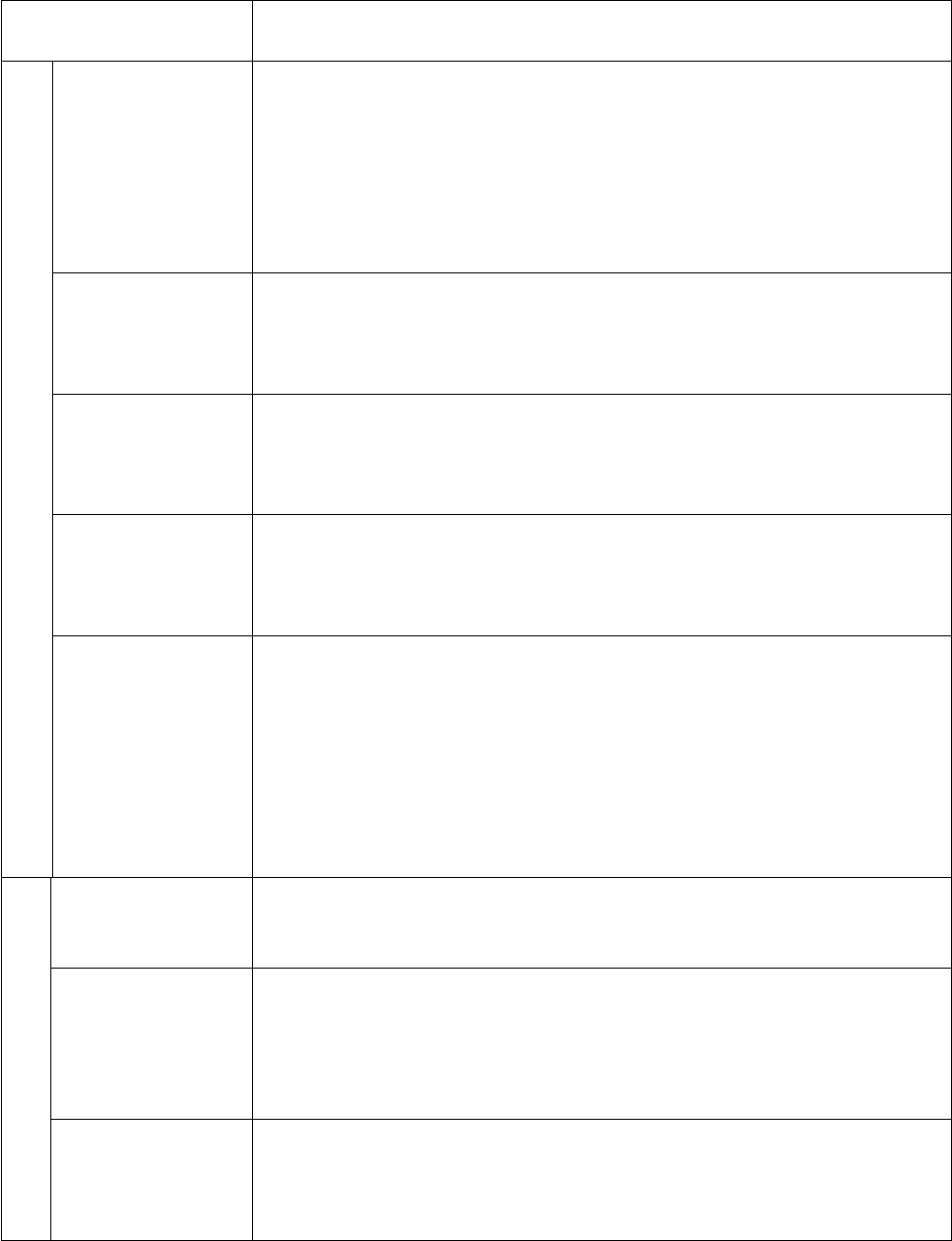

Методичні прийоми, що можуть бути використані у визначенні

прогнозного обягу кожної статті активу та пасиву підприємства:

Показники

балансового плану

Методичний прийом розрахунку

А

К

Т

И

Основні

активи

На основі плану інвестиційної діяльності (розділ

« Реальні інвестиції»), якщо планується введення в дію

нових або вибуття діючих основних фондів .

Якщо наявні основні фонди є достатніми для планового

зростання обсягів реалізації продукції у розмірі, що

фактично склався з урахуванням вибуття та зносу ( за

середньою нормою амортизації)

Нематеріальні

активи

На основі плану інноваційної діяльності, якщо є необхідним

придбання нових НА.

Якщо наявні є достатніми в обсягах фактичної наявності з

урахуванням вибуття та зносу

Незавершені

капітальні

вкладення

Балансовим методом з урахуванням здійснення нових

капітальних вкладень та введенням в експлуатацію раніше

розпочатих ( згідно з планом інвестиційної діяльності) та

можливих джерел фінансування

Довгострокові

фінансові

вкладення

Балансовим методом з урахуванням здійснення нових

фінансових вкладень та закінчення строку раніше

розпочатих (згідно з планом інвестиційної діяльності ) та

можливих джерел фінансування

Виробничі за-

паси, запаси

незавершеного

виробництва

малоцінних та

швидкозношу-

вальних пред-

метів

Виходячи з виробничих потреб для планового обсягу

виробництва продукції (методом прямого поелементного

розрахунку або виходячи з швидкості оборотності

В

И

Запаси готової

продукції

Виходячи з плану реалізації продукції з урахуванням

періодичності та умов відвантаження продукцї споживачам,

форм розрахунків за неї

Дебіторська

заборгованість

Розраховується по видах дебіторської заборгованості на

осноаі прогнозування обсягів операцій, які призводять до

винекнення заборгованості, та періоду її погашення

( закупівля матеріальних ресурсів авансованими платежами,

реалізація готової продукції з відстрочкою платні та інш.)

Грошові

кошти

Виходячи з довжини циклу обороту грошових фондів та

обсягу одноденної потреби в грошових коштах з

урахуваням необхідності створення страхового запасу

коштів

45

П

А

С

И

В

И

Статутний

фонд

Визначається в залежності від:

а) прогнозованого змінення внеслідок реорганізації

підприємства;

б) здійснення додаткових внесків засновниками або

додаткової емісії акцій;

в) спрямування частини чистого прибутку на збільшення

його розміру.

Резервний

фонд

Збільшення планового у відповідності до вимог статуту та

планового обсягу отримання прибутку, зменшення – при

очікуваному використанні за призначенням

Фонди спеціа-

льного приз-

начення та пе-

рерозподіле-

ний прибуток

Балансовим методом з урахуванням поповнення (за рахунок

чистого прибутку, амортизаційних відрахувань та інших

джерел) та використання за призначенням

Кредиторська

заборгованість

Розраховується по видах КЗ залежно від обсягу операцій,

які призводять до її винекнення, та від періоду обороту

кредиторської заборгованості (закупівля матерілаьних

ресурсів з відстрочкою платні )

Кредити та

позики

В залишковому порядку для збалансування в активах з

джерелами її фінансування

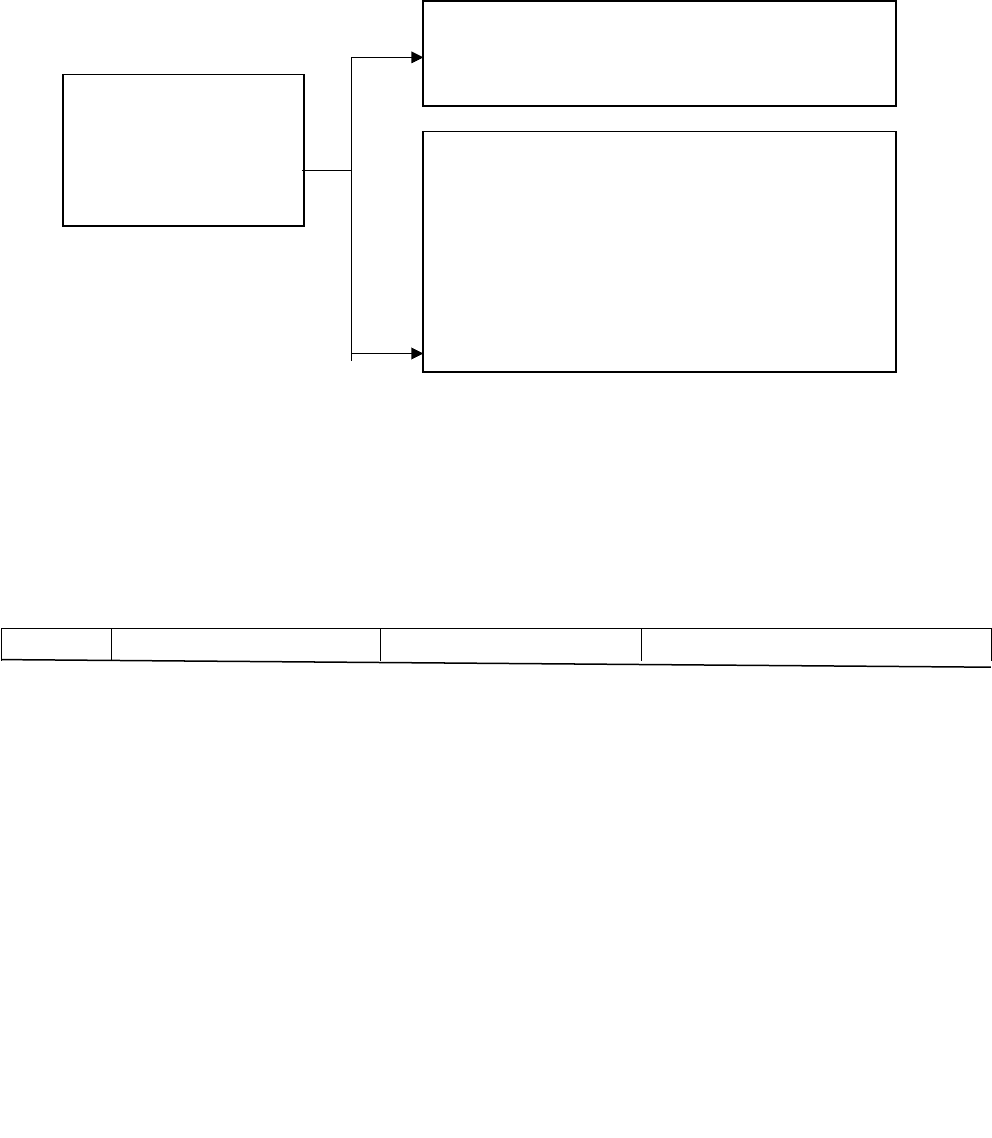

План формування та використання фінансових ресурсів

Основна мета розробки – обгрунтування найбільш доцільного розподілу

фінансових ресурсів підприємства між окремими напрямками їх використання.

Його розробка носить узагальнюючий характер і базується на результатах

прогнозних розрахунків, які відображені в різних розділах плану, та

соціального розвитку підприємства.

Інформаційні джерела розробки плану формування та використання

фінансових ресурсів

План доходів

та витрат

Баланс

обігових

кошів

Кредитний

план

Кошторис

використання коштів

фондів спеціального

призначення

ПЛАН ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ

46

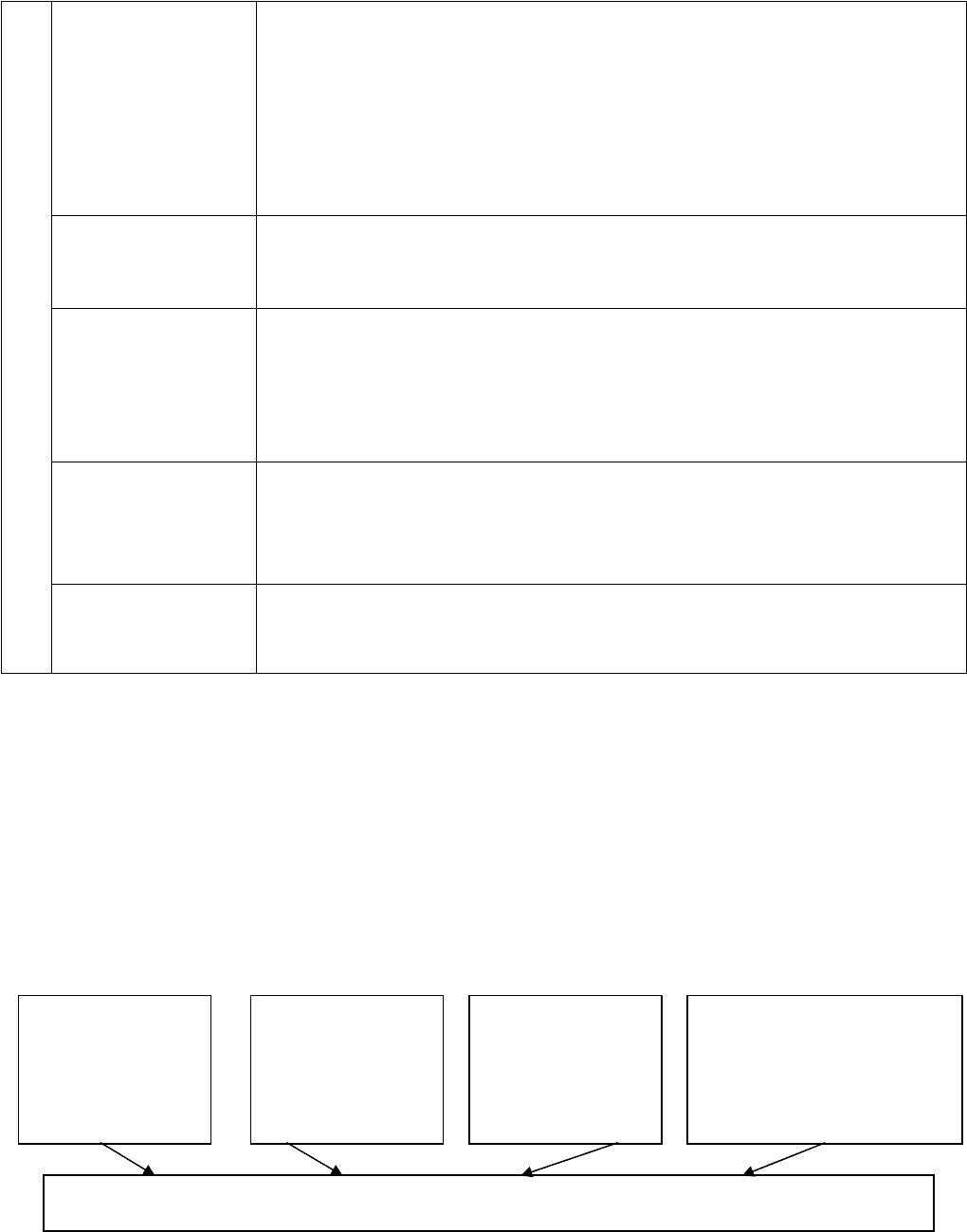

Джерела утворення та напрямки використання фінансових ресурсів

підприємства

1.Чистий при-

буток, який за-

лишається у

підприємства

2.Амортизаці-

йні відрахува-

ння

3.Кошти фонду

охорони праці

та інноваційно-

го фонду, що

залишаються у

підприємства

4.Кошти, що

отримує під-

приємство від

реалізації май-

на, що вибуває

з експлуатації

5.Додаткові

залучення на

поповнення

статутного

фонду

Приріст

основ-

них

активів

Приріст

обігових

активів

Погаше-

ння

взятих

раніше

довгост-

рокових

зобов”яза

нь

Соціальний

розвиток та

стимулюва-

ння праці

Форму-

вання

фонду

дивіден-

дів

Фінансу-

вання

інших

витрат

МОЖЛИВІ НАПРЯМКИ ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ

ВЛА-

СНІ

ДЖЕ-

РЕЛА

ФІНА-

НСО-

ВИХ

РЕСУ-

РСІВ

ФІНА-

НСО-

ВІ

РЕСУ-

РСИ

1.Короткостро-

кові та довго-

строкові кре-

дити банків

2.Кредити у

формі обладна-

ння

3.Кредити у

товарній формі

4.Кошти ,

отримані під

спільну діяль-

ність

ПОЗИ-

КОВІ

ДЖЕ-

РЕЛА

ФІНА-

НСО-

ВИХ

РЕСУ-

РСІВ

47

Перспективна оцінка фінансової рівноваги підприємства

Мета експерної оцінки фінансового плану – визначення фінансової

рівноваги підприємства на кінець планового періоду

Прогнозування фінансової рівноваги здійснюється шляхом розробки

матриць фінансової рівноваги, які базуються на оцінці прогнозних значень

узагальнюючих показників:

- результат господарської діяльності (РГД);

- результат фінансової діяльності ( РФД);

- результат господарсько-фінансової діяльності ( РГФД).

Зміст та критерії оцінки узагальнюючих показників

Зміст Призначення Критерії оцінки

РГД Сума грошових

коштів, яка зали-

шається у підпри-

ємства після фінан-

сування його вироб-

ничого розвитку

Характеристика

достатності влас-

них коштів під-

приємства для фі-

нансування вироб-

нчиих потреб

РГ

0 – забезпечення

самофінансування

розвитку

РГД

0 –недостатність

власних коштів,

необхідність залучення

позикових ресурсів для

фінансування виробничих

потреб

РФД Змінення обсягу за-

боргованості, ско-

риговане на розмір

фінансових витрат

Оцінка зміни бор-

гових зобов”язань

підприємства,

включаючи плату

за їх використання

РФД

0 –залучення

додаткових джерел

фінансових ресурсів

незважаючи на їх

платність

РФД

0 – зменшення

обсягу позикових джерел

фінансування, проведення

неефективної політики

щодо формування

структури капіталу

Завданя

прогнозування

фінансової

рівноваги

визначення відповідності

розробле-ного фінансового плану

вимогам фінансової стійкості

визначення міри врахування у

фіна-нсовому плані негативних

факторів та вірогідності

банкрутства підприємства в разі

порушення рівноваги між

використанням власних та

позикових фінансових ресурсів

48

РГФД Сума результату

господарської та фі-

нансової діяльності

Оцінка обсягу

«вільних» грошо-

вих коштів під-

приємства після

фінансування усіх

своїх витрат та ви-

робничого розвит-

ку

РГФД

0 – наявність

вільних грошових коштів

для фінансування інших

напрямків діяльності під-

приємства крім ви-

робничого розвитку

РФГД

0 –нестача вільних

грошових коштів;

скорочення можливостей

підприємства щодо

фінансування

невиробничих витрат,

винекнення ліквідних

ускладнень

Перелік питань для дискусії

1.Визначення потреб у фінансових ресурсах та формування фінансової

структури фірми.

2.Методи визначення фінансових потреб підприємства.

3.Основні види фінансування, джерела фінансів та особливості їх

отримання.

4.Використання фінансових коефіцієнтів при формуванні фінансової

політики фірми.

5.Формування структури капіталу фірми та управління залученими

фінансовими коштами.

6.Управління процесом бюджетування (процесом відпрацювання

фінансових планів).

7.Зміст фінансового планування та організація його здійснення.

8.Розробка балансового плану підприємства.

9.Перспективна оцінка фінансової рівноваги підприємства.

Тема 7. Управління проектами.

План

7.1. Загальна характеристика управління проектами.

7.2. Обґрунтування доцільності проекту та оцінка його ефективності

7.3.Організація системи управління проектами. Основні форми

організаційної структури проекту.

7.4.Загальні підходи до планування і контролю проектів

7.1. Загальна характеристика управління проектами.

Проект – якась задача з певними вихідними даними й очікуваними

результатами (цілями), що обумовлюють спосіб її розв”язання ( « Кодекс знань

про управління проектами» , Інститут управління проектами, США).

Отже, у сучасному розумінні, те, що змінює наш світ, - будівництво

будинку, створення програми науково-дослідних робіт, реконструкція

49

підприємства, створення нової організації, розробка нової технології і техніки,

спорудження корабля, створення кінофільму, розвиток регіону і т.ін. – усе це

проекти.

Спрощений варіант трактування цього поняття: проект – це те, що

містить у собі задум ( проблему), засоби його реалізації ( усі рішення проблеми)

та отримувані у процесі реалізації результати (рис.7.1.1)

Рис.7.1.1 Схема проекту (спрощений варіант)

Проект – цілеспрямована, орієнтована в часі послідовність, як правило,

одноразових, комплексних і нерегулярно повторюваних дій ( заходів або робіт)

з такими ознаками:

- одноразовість і комплексність структури;

- складність структури;

- специфічність змістовних і фінансових результатів;

- заданість термінів початку й закінчення і звідси – здатність часової

мети;

- нерегулярність здійснення.

Проект – це одноразова сукупність дій і завдань з такими відмітними

ознаками:

1.Чіткість цілей, які мають бути досягнуті з одночасним дотриманням

певних технічних, економічних та інших вимог.

2.Внітрішній та зовнішній взаємозв”язок завдань, робіт, операцій і

ресурсів, що потребують чіткої координації в процесі реалізації проекту.

3.Визначність термінів початку та закінчення.

4.Обмеженість у ресурсах.

5.Певний ступінь унікальності мети, умов її досягнення.

6.Неминучість різноманітних конфліктів.

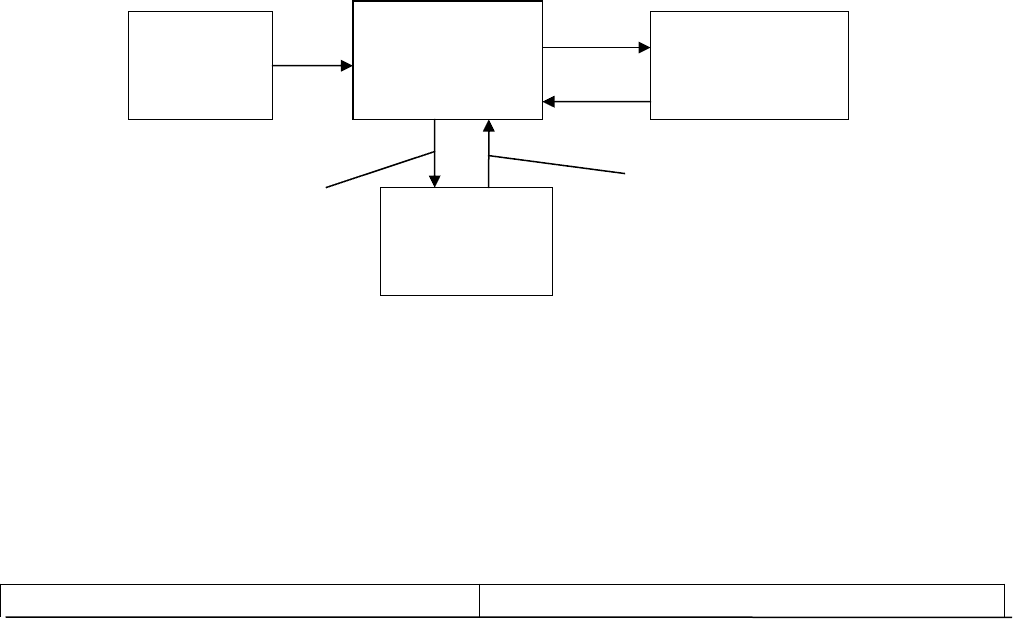

Проект є товаром, який реалізується згідно з умовами і потребами

замовника – майбутнього власника. У ринковій економіці замовник (власник) –

зокрема, зацікавлена в реалізації проекту фізична або юридична особа, що

вкладає в нього свої або позикові кошти і приймає рішення щодо термінів,

вартості, контролю, якості і т.ін. Принципову схему взаємодії учасників

проекту подано на рис.7.1.2.

Задум

(проблема,

задача)

Засоби

реалізації

(вирішення)

Цілі

реалізації

(результати

вирішення)

50

До основних властивостей проекту, які випливають із його ознак та за

якими вони можуть бути класифіковані на типи, належать: масштаб проекту,

його розмір, кількість учасників та ступінь впливу на навколишнє середовище

( табл.7.1.1)

Таблиця 7.1.1

Класифікація проектів

Класифікаційна ознака Види проектів

Мета й характер діяльності - комерційні

- не комерційні

Характер та сфера діяльності - промислові

- організаційні

- економічні

- соціальні

- дослідницькі

Масштаб та розмір проекту - великі

- середні

- малі

Ступінь складності - прості

- складні

- дуже складні

Склад і структура проекту - монопроекти

- мультипроекти

- мегапроекти

Рівень альтернативності - взаємовиключні

- альтернативні по капіталу

- незалежні

- взаємовпливаючі

- взаємодоповнюючі

Тривалість проекту - короткострокові

- середньострокові

- довгостркові

Сутність системи управління проектами

Державні

органи

Замовник,

майбутній

власник

Організація,

що фінансує

проект

Підрядчики

(проектні

та інш.)

Готова

продукція

Позикові кошти

Рис.7.1.2.Структура взаємодії учасників проекту