Лапин Е.В. Экономический потенциал предприятия

Подождите немного. Документ загружается.

ГЛАВА II ОЦЕНКА И МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

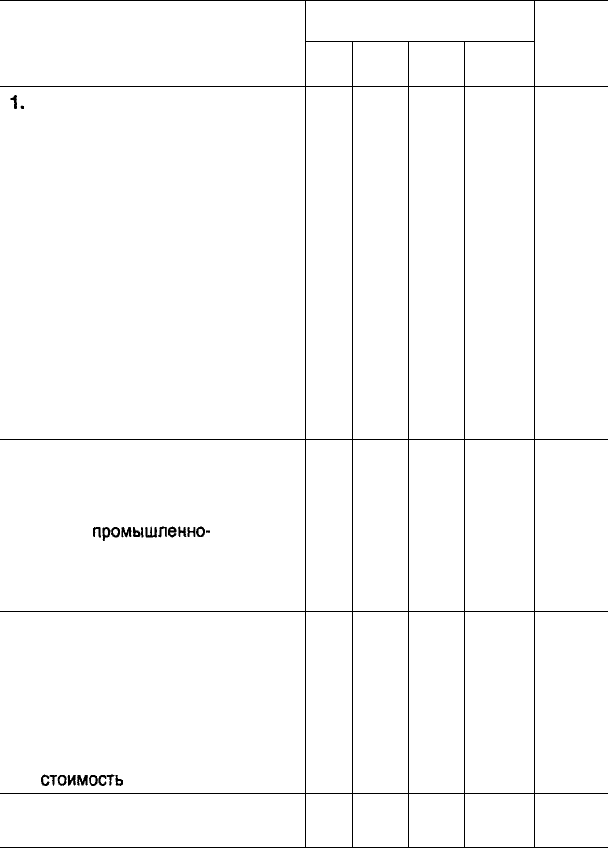

Таблица 2.8. Схема структуры затрат предприятия в процессе

производства

Основные группы затрат на весь

выпуск

1.

Овеществленный труд

Материальные затраты, всего

в том числе по группам затрат

сырья и материалов с

указанием поставщиков

Внутризаводской оборот

Стоимость переработки сырья

заказчиков

Оплата работ по ремонту и

наладке оборудования

специальными организациями

Оплата услуг транспорта

Оплата услуг связи

Амортизация

2. Живой труд

Фонд заработной платы, всего

в том числе фонд заработной

платы

промышленно-

производственного персонала

Прочие выплаты типа

заработной платы

3. Прибавочный продукт

Начисления по социальному

страхованию

Прибыль от реализации

Налог с оборота

Недоамортизированная

стоимость

Итого совокупных затрат

на 1000 грн. продукции

Основные виды продукции

1

2

прочая

Итого

затрат

на весь

выпуск

75

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

Экономико-математич^

применятьіїрїГоценке

научно-технического потенциала. На-

учно-технический потенциал

-

это совокупная возможность

предприятия по выпуску новой продукции, внедрению

новых

достижений науки и техники, прогрессивных технологий. Ис-

пользование различных экономико-математических моделей

позволяет разработать сценарий реализации любой иннова-

ционной стратегии с учетом имеющихся ресурсов.

Экономико-математическое моделирование успешно при-

меняется и при диагностике оптимальности плана выпуска

изделий, когда ставится цель максимизации прибыли, объе-

ма реализации или минимизации затрат при четком ограни-

чении расхода материалов на единицу производимой продук-

ции (работ, услуг).

Машинное имитационное моделирование используется

для диагностики потенциала предприятия на основе специ-

альных программ. Форма диагностики потенциала предпри-

ятия зависит от его организационной структуры, отраслевой

специфики. Обычно диагностика потенциала предприятия

проводится в форме комплексного исследования или поэтап-

но, поэлементно.

При использовании комплексной формы диагностики од-

новременно исследуются все составляющие экономической

состоятельности предприятия, т.е. анализируется совокупная

способность предприятия как имущественного комплекса обес-

печить определенный уровень производства товаров (работ,

услуг). При выборе второй формы диагностики потенциала

предприятия упор делается на главные критерии, которые в

совокупности определяют способность предприятия решать его

основные задачи. В этом случае возникает проблема отбора

главных критериев, которые обеспечивают системный подход

к структурированию составляющих потенциала предприятия.

Выбор формы диагностики потенциала предприятия за-

висит от целей диагностики. Если ставится цель проведения

системного анализа возможностей предприятия, то обычно

выбирается комплексная форма диагностики.

76

ГЛАВА II. ОЦЕНКА И

МОДЕЛИРОВАНИЕ

ЭКОНОМИЧЕСКОГО

ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

С точки зрения происходящих процессов акционирова-

ния и приватизации наибольший интерес, по нашему мнению,

представляет комплексная оценка финансового состояния

предприятий и их сравнение. Для этого используют рейтин-

говый анализ. Рейтинг - это метод сравнительной оценки де-

ятельности нескольких предприятий. В основе рейтинга ле-

жит обобщенная характеристика по определенному призна-

ку (признакам), позволяющая выстраивать (группировать)

предприятия в определенной последовательности по степени

убывания (возрастания) данного признака. Признаки (крите-

рии) классификации предприятий могут характеризовать или

отдельные стороны деятельности предприятия (прибыль-

ность, ликвидность, платежеспособность), или деятельность

предприятия в целом (объем операций, надежность, имидж).

В качестве оценочного критерия может также выступать уро-

вень экономической состоятельности предприятия.

Характер формирования и назначение рейтингов различ-

ны. Рейтинги независимых рейтинговых агентств основыва-

ются на изучении официальной отчетности предприятий, как

правило, балансов (и именно они становятся доступными

массовой печати). Адекватность таких рейтингов реальному

положению дел в значительной степени зависит от достовер-

ности отчетных данных и системы показателей, используемой

для характеристики надежности предприятий. Такими рейтин-

гами пользуются как профессионалы (специалисты банков,

бирж, ассоциаций предприятий, аудиторских фирм), так и

непрофессионалы (вкладчики, акционеры).

Существует ряд недостатков, снижающих эффективность

применения рейтинговых оценок при определении финансо-

вого состояния предприятий. Рассмотрим некоторые

из

них.

1. Остается нерешенной проблема достоверного отраже-

ния финансового состояния предприятия в балансе. Пробелы

в финансовом законодательстве, несовершенство ведения бух-

галтерского учета, а также

несформированные

правила пове-

дения предприятий на рьшке не позволяют в полной мере до-

верять их финансовой отчетности. Несколько сгладить эту

77

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

проблему позволяет использование аудита и экспертных рей-

тинговых оценок, корректирующих формальные результаты

расчетов. Следует отметить, что, несмотря на обязательность

аудита для всех без исключения открытых акционерных об-

ществ, он проводится только в некоторых из них, что связано

с низкой требовательностью налоговых органов, которые

принимают годовую отчетность без обязательного заключе-

ния аудитора. Экспертные оценки в той или иной степени ис-

пользуются в каждой из существующих методик рейтинга, но

чаще всего они основаны на отчетности, достоверность и за-

конность которой не удостоверены аудитором.

2. Обычно рейтинг рассчитывается по отчетности на ко-

нец года или полугодия, реже используются балансы на ко-

нец квартала. В печати рейтинг появляется через 2-4 месяца

после составления анализируемых балансов (время, необхо-

димое на сбор и обработку информации). Такое отставание

по времени является существенным недостатком рейтингов.

Таким образом, к моменту публикации рейтингов финансо-

вое состояние предприятий уже изменяется и представленная

информация устаревает.

3. Формализовать мнения экспертов и выработать усред-

ненный критерий влияния экспертной оценки на положение

того или иного предприятия в рейтинге пока не удалось.

В настоящее время при составлении рейтингов выделя-

ются два основных метода - экспертный и аналитический.

Экспертный метод основан на опыте и квалификации специ-

алистов-экспертов, использующих доступную информацию и

выполняющих по собственным методикам анализ как коли-

чественных, так и качественных параметров. В процессе ана-

лиза наряду с собственно экономическими показателями учи-

тывается целый ряд показателей общего характера. Основ-

ными из этих показателей являются:

- общие характеристики (организационно-правовая фор-

ма, история создания, наличие филиалов и структурных под-

разделений, деловая репутация, имеющиеся лицензии, товар-

ные знаки);

78

ГЛАВА П. ОЦЕНКА И МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

- обобщающие показатели (уставной капитал, валюта

баланса,

наличие фондов и т.д.);

- специальные аналитические финансовые показатели

(структура инвестиций, ликвидность, достаточность капита-

ла, прибыльность).

Аналитический метод базируется исключительно на ос-

нове официальной финансовой отчетности предприятия и

анализе только количественных показателей. Анализ прово-

дится по формализованной схеме расчета коэффициентов и

определения общего (рейтингового) балла. Условно можно

выделить три основных этапа анализа.

На первом этапе проводится отсев предприятия через

«фильтры», то есть по формальным признакам определяются

предприятия, о которых с высокой долей вероятности

можно

сказать, что их финансовое состояние сомнительно или дос-

товерность предоставляемой ими отчетности вызывает боль-

шое подозрение. В построении итогового списка (рейтинга)

выделяются два основных способа: составление единого рей-

тинга, ранжируемого по общему баллу, и составление кате-

горий рейтинга, внутри которых предприятия ранжируются

по алфавиту. На втором этапе проводится расчет используе-

мых в методике коэффициентов, определяющих соотношение

отдельных статей в балансе предприятия. На третьем этапе

определяется итоговый балл рейтинга, как правило, путем

суммирования рассчитанных коэффициентов, каждому из

которых придан определенный удельный вес.

Качество полученного результата определяется полнотой

оценки рейтинговой характеристики финансового состояния

предприятия, корректностью и обоснованностью расчета ито-

гового балла рейтинга. Отметим, что номинально наиболее

полное и детальное исследование деятельности предприятия

может быть осуществлено лишь сотрудниками предприятия,

которые имеют возможность пользоваться самой широкой и

достоверной информацией, включающей не только финансо-

вую отчетность предприятия, но и аналитические расшифров-

ки всех статей и данные специальных наблюдений (архивы,

79

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

картотеки и т. п.). Однако специалисты, работающие на пред-

приятии, могут быть субъективны в своих оценках и в отдель-

ных случаях недостаточно компетентны.

Анализ финансового состояния предприятия включает

ряд процедур. В наиболее общем виде эти процедуры могут

быть представлены следующим образом:

- определение цели анализа;

- сбор информации;

- первичная обработка данных;

- экспресс-анализ;

- детализированный анализ;

- обоснование принятия решений.

Для повышения надежности полученных оценок и обос-

нования принимаемых решений необходимо проводить наи-

более полный и детальный анализ. Исполнение конкретных

процедур, порядок их проведения и точность полученных ре-

зультатов зависят от поставленных целей, качества и объе-

ма информации, методического обеспечения, квалификации

специалиста, проводящего анализ. Так как сущность эксп-

ресс-анализа заключается в отборе минимально допустимо-

го числа наиболее существенных и несложных показателей,

то в результате его проведения довольно точно можно опре-

делить финансовое положение предприятия как абсолютно

надежное либо наиболее приемлемое. Для оценки же спо-

собности предприятия противостоять отдельным видам рис-

ков следует дополнительно проводить детализированный

анализ финансового состояния. Для определения степени

надежности предприятия коэффициенты, используемые в

анализе, имеют два контрольных значения: допустимое и

критическое. Для получения общей оценки надежности пред-

приятия проводится сравнительный анализ отдельных ко-

эффициентов, и на его основе делается предварительное зак-

лючение о надежности предприятия.

Как уже отмечалось, вывод о надежности предприятия и

других характеристиках его финансового состояния нельзя

основывать только на результатах финансовой отчетности, а

80

ГЛАВА II. ОЦЕНКА И МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

тем более на результатах

экспресс-анализа.

Полученные ре-

зультаты расчетов должны быть дополнены информацией о

состоянии платежной дисциплины на предприятии, его рабо-

те в кризисных ситуациях, компетентности руководства, со-

ставе его учредителей, спектре его деятельности, имидже на

финансовом рынке и др. На основе результатов экспресс-ана-

лиза определяется целесообразность и необходимость более

детального анализа. Цель детализированного анализа - бо-

лее подробная, всесторонняя оценка финансового состояния

предприятия как за рассматриваемый период, так и на перс-

пективу. Он конкретизирует и дополняет результаты экспресс-

анализа. При этом степень детализации зависит от целей ана-

лиза. В самом общем виде детализированный анализ финан-

сового состояния предприятия включает следующие этапы:

1) подготовка к анализу, или предварительный этап (ха-

рактеристика направлений деятельности предприятия, про-

верка правильности оформления финансовых документов,

проверка баланса на достоверность, проверка общей финан-

совой отчетности, уточнение схемы анализа по структуре и

выбранным коэффициентам, уточнение критериев оценки);

2) расчет показателей финансовой отчетности, или рас-

четный этап (общая структура баланса, структура брутто-ба-

ланса, структура нетто-баланса, аналитическая структура ба-

ланса, расчет аналитических коэффициентов);

3) оценка результатов анализа, или аналитический этап

(проведение анализа и написание аналитического заключения

о финансовом состоянии предприятия).

При этом надо иметь в виду, что (как и экспресс-анализ)

результаты выполненных аналитических процедур не долж-

ны являться единственным и безусловным критерием

для

окончательного заключения о финансовом состоянии пред-

приятия. Информационной основы анализа для получения

конкретных и абсолютно достоверных результатов часто бы-

вает недостаточно. Необходимы также высокий уровень ква-

лификации финансового аналитика и ряд дополнительных

специальных сведений об объекте анализа.

81

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

Анализ вышеизложенного позволил нам выявить следу-

ющие основные проблемы оценки экономического потенци-

ала предприятия, которые предстоит решить в ходе дальней-

ших исследований:

- необходимость обоснования и разработки интегрального

показателя оценки экономического потенциала предприятия;

-

решение проблемы сопоставимости стоимостных и на-

туральных оценок элементов потенциала предприятия;

- разработка системы сбора достоверной исходной инфор-

мации;

- устранение двойного счета при оценке (к примеру, кад-

ровый потенциал воздействует практически на все элементы

экономического потенциала предприятия и соответственно

учитывается несколько раз);

- разработка математических моделей оценки некоторых

элементов экономического потенциала предприятия, кото-

рые невозможно измерить в настоящее время (таких, как ин-

формационный, инновационный, предпринимательский по-

тенциалы);

- разработка и использование корректирующих коэффи-

циентов (так, инфляционные процессы искажают полученную

исходную информацию с течением времени);

- разработка методов приведения в сопоставимый вид

абсолютных (прибыль) и относительных (рентабельность)

показателей функционирования предприятия.

2.2. ОСНОВЫ МОДЕЛИРОВАНИЯ

ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА

Модели получили широкое признание как средство изу-

чения сложных явлений. Они заменяют реальные объекты или

целую их систему. Ценность моделей заключается в том, что

они гораздо эффективнее способствуют более глубокому по-

ниманию неясных характеристик поведения системы, нежели

в условиях наблюдения за реальной системой. Модель может

давать необходимую информацию при меньших затратах

82

ГЛАВА П ОЦЕНКА И МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

средств, чем представляемая ею реальная система. Появляется

возможность более быстрого получения знаний в условиях,

не наблюдаемых в реальной действительности.

В связи с огромным разнообразием используемых в ис-

следовательской практике моделей, возникает проблема вы-

бора таких моделей, которые могли бы наиболее полно и адек-

ватно описать экономический потенциал предприятия как

сложную систему. Поэтому целесообразно начать наше ис-

следование с рассмотрения классификационных характерис-

тик отдельных видов моделей.

Абстрактные модели. Абстрактные модели состоят не из

материальных элементов, а из символов. Используемая сим-

волика может иметь форму письменной речи или мыслитель-

ного процесса. С помощью мысленного представления или

словесного описания может быть построена модель фирмы и

ее деятельности. Хозяйственные руководители

постоянно

имеют дело с такими мысленными и словесными моделями

фирмы. Модели призваны заменить в нашем представлении

реальную систему.

Математическая модель является особой разновидностью

абстрактных моделей. Она выражается языком математичес-

ких символов и, как и другие абстрактные модели, является

описанием представляемой системы.

Математическая модель представляет собой более четкое

описание, чем большинство словесных моделей. При постро-

ении математических моделей мы начинаем со словесных и

уточняем их до тех пор, пока нам не удастся перевести их на

язык математики. Сам по себе перевод не труден. При пере-

ходе от словесных утверждений к математическим трудности

возникают в том случае, когда исходная словесная модель

является неточной, и ее недостатки обнаруживаются при по-

пытке преобразования в математическую форму. Преимуще-

ство математической модели заключается

в

том, что

с

ней лег-

че оперировать, ее логическая структура более определенна,

на ее основе легче проследить путь от предположений до вы-

текающих из них следствий.

83

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

Статические и динамические модели. Модели могут отра-

жать ситуации, изменяющиеся или не изменяющиеся во вре-

мени. Статическая модель описывает взаимосвязи, не подвер-

женные изменениям. В динамической модели рассматривают-

ся отношения, изменяющиеся во времени.

Линейные и нелинейные модели. Системы, отображаемые в

моделях, могут быть линейными и нелинейными; соответ-

ственно классифицируются и модели.

В линейной системе внешние воздействия просто сумми-

руются. При линейной трактовке предприятия удвоение числа

поступающих заказов вызвало бы в любой последующий мо-

мент времени изменения, примерно в десять раз больше, чем

увеличение объема заказов на 10%. В такой модели предприя-

тия не учитываются ограничения производственной мощнос-

ти; производительность труда не должна снижаться даже в том

случае, если возникнет избыток рабочей силы по сравнению с

наличным оборудованием, а осуществление крупных измене-

ний мощности предприятия потребует не больше времени, чем

незначительные изменения такого

рода.

Рабочая сила, обору-

дование и материалы - каждый из этих элементов оказывал бы

свое влияние на производство совершенно независимо

от

со-

стояния двух других; в частности, наличия двух элементов

-

рабочей силы и оборудования - было бы достаточно для вы-

пуска продукции даже при полном отсутствии материалов.

Линейные модели приемлемы во многих работах в области

физики, но они не в состоянии отразить существенные харак-

теристики экономических и социальных процессов. Вместе с

тем при помощи линейных моделей гораздо проще достигнуть

конкретного математического результата, чем при помощи

нелинейных. Кроме того, за незначительным исключением

математический анализ не дает общих решений для нелиней-

ных систем. Поэтому когда для приближенного отражения не-

линейных явлений используются линейные модели, то нелиней-

ные характеристики этих явлений утрачиваются.

Устойчивые и неустойчивые модели. Динамические моде-

ли, в которых условия изменяются во времени, могут быть

84