Лапин Е.В. Экономический потенциал предприятия

Подождите немного. Документ загружается.

ГЛАВА Ш. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА

(3.3)

где

и>

- расход исходных продуктов к-то типа для производства

изделия вида і по

технологии./;

s

k

- количество исходных про-

дуктов к, обеспечиваемых программой материально-техничес-

кого снабжения.

При этом вектор переменных s

=

(s^,

к

є

К„р

задает про-

грамму необходимого материально-технического снабжения;

S

k

- максимальное предложение исходных продуктов

А>го

типа; - множество типов исходных продуктов, учитывае-

мых дифференцированно по их видам.

Производственная

программа

предприятия

х-

(х„),

і = 1,..., /,

j =

1,...,/

определяется спросом рынка на конечную продукцию:

(3.4)

где

X

t

-

максимальный объем выпуска продукции /-го вида, кото-

рый потенциально может быть потреблен рынком.

Вместе с тем необходимо учитывать то обстоятельство,

что минимальный объем продукции не может равняться нулю.

Для сохранения минимальной доли рынка и недопущения

полной его потери (или во всяком случае отдельного его сег-

мента) необходимо обеспечивать выпуск минимального объе-

ма продукции:

j^>C

/;

i

=

l,...,/, (3.5)

j

где С- минимальный объем выпуска продукции і-го вида для со-

хранения сегмента рынка.

Организационно-экономический смысл изменения произ-

водственной структуры предприятия под воздействием как

объективных условий рынка, так и реализации текущего ин-

вестиционного проекта заключается в самом общем виде в

115

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

смене (частичной замене) технологии или аппаратурного ее

оформления, а также в найме (увольнении) определенной груп-

пы специалистов.

Предположим, что текущее изменение производственной

структуры предприятия осуществляется в результате приоб-

ретения единиц нового или дополнительного

-го

типа и

выведения из эксплуатации единиц имеющегося оборудо-

вания, а также найма и увольнения специалистов. Тог-

да с учетом стратегии развития предприятия может быть реа-

лизован следующий масштаб изменения производственной

структуры:

где - максимальное предложение трудовых ресурсов -го вида;

- максимальное число единиц нового или дополнительного

оборудования -го типа, которое может быть внедрено (или не-

обходимо внедрить) в результате реализации текущего инвес-

тиционного проекта; - максимально допустимое количество

увольняемых специалистов то вида, обусловленное выбран-

ной стратегией развития предприятия; - максимальное чис-

ло единиц оборудования -го типа, которое может быть выве-

дено из эксплуатации без нарушения стратегических направле-

ний развития предприятия.

Связь, или, по-другому, структурные сдвиги, новой и ста-

рой производственной структуры может быть представлена в

виде следующей системы зависимостей:

(3.8)

116

(3,6)

(3.7)

ГЛАВА

ІП.

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА

где

п

к

,

т

к

- количество единиц трудовых ресурсов и оборудования

в существующей производственной структуре предприятия.

Важной составляющей реализации текущего инвестици-

онного проекта является финансовое обеспечение, которое в

общем виде может состоять из собственных и заемных средств.

Тогда объем заемных средств, которые предприятие может

привлечь, будет меньше или равно суммарному предложению

финансовых ресурсов всеми кредитными учреждениями:

(3.9)

где g - необходимый объем заемных средств; G - максимально

возможное предложение финансовых средств из источника

р (р = ],...,

Р)\

Р - количество возможных источников фи-

нансирования.

Условие общего финансового обеспечения реализации те-

кущего инвестиционного проекта заключается в том, что ка-

питальные вложения формируются из собственных средств

фонда развития предприятия, выручки от реализации (лик-

видации) части оборудования, заемных и привлеченных в виде

товарного кредита средств из различных источников:

где

с

к

- затраты на приобретение единицы нового оборудования

&-го

типа;

с\

- ликвидационная стоимость единицы оборудо-

вания fe-ro типа; К - прочие капитальные затраты;

F

- размер

фонда развития производства на момент реализации текущего

инвестиционного проекта.

Во второй блок включаются технико-экономические по-

казатели, характеризующие функционирование предприятия

за текущий период после начала реализации инвестиционно-

го проекта.

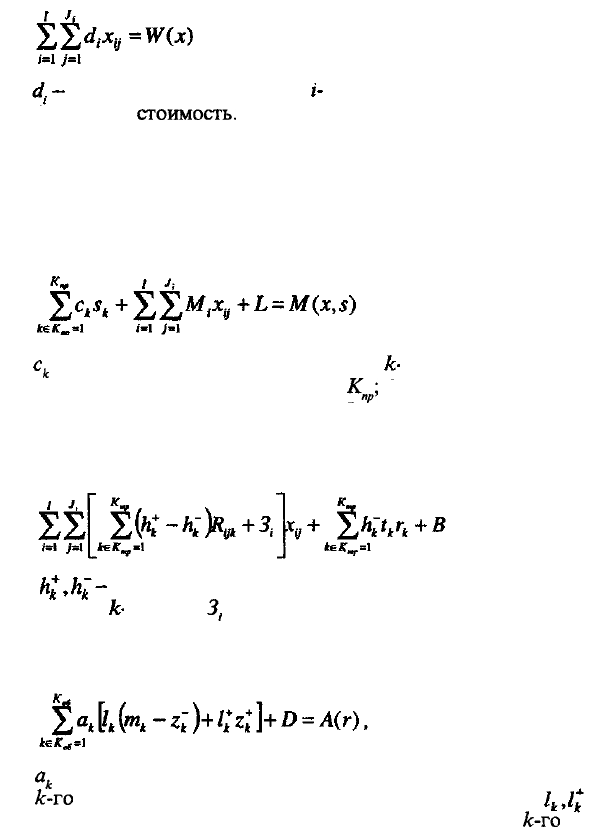

Выручка от реализации продукции:

117

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

(3.11)

где - цена конечного продукта го вида, включая налог на до-

бавленную

стоимость.

Себестоимость выпускаемой продукции рассчитывается

традиционным способом и включает в себя материальные за-

траты, заработную плату с отчислениями в фонды социального

страхования, амортизационные начисления и прочие расходы.

Материальные затраты:

где

с

к

- цена единицы исходного продукта го типа с учетом нало-

га на добавленную стоимость, к є

К

пр

;

М. - прямые материаль-

ные затраты на единицу изделия; L - косвенные затраты про-

чих исходных продуктов.

Оплата труда:

где - плата за единицу времени работы и простоя трудового

ресурса -го вида;

3

(

- прямая заработная плата на единицу из-

делия; В - косвенная заработная плата.

Амортизация основных фондов:

где

a

k

- норматив амортизационных отчислений для оборудования

к-то

вида, относящегося к различным группам учета;

стоимость единицы наличного и нового оборудования

&-го

вида;

D - амортизационные отчисления по прочим основным фон-

дам, рассматриваемым без дифференциации по видам.

118

ГЛАВА III. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА

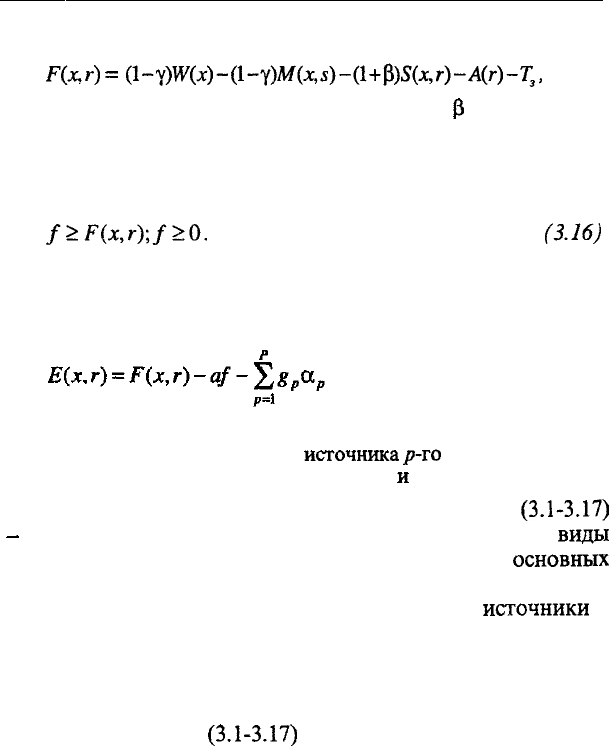

Прибыль за текущий период:

F(jcr)

=

(l-Y)WW-(l-Y)M(jc,5)-(l+p)SU,r)~A(r)-r

3

,

(3.15)

где у - ставка налога на добавленную стоимость;

(Ї

- норматив от-

числений в фонды социального страхования; Г - прочие теку-

щие затраты в себестоимости продукции.

Пусть/- величина налогооблагаемой прибыли. Тогда

/>F(jt,r)

;

/>0.

(3J6)

В самом общем виде критерий оптимальности, соответ-

ствующий максимизации чистой прибыли в результате реа-

лизации текущего инвестиционного проекта, имеет вид:

(3.17)

где а - ставка налога на прибыль; а - затраты на единицу заемных

средств из инвестиционного

источника

/7-го вида в текущем пе-

риоде (процентная ставка по кредитам

и

займам).

Экономико-математическая модель - формулы

(3.1-3.17)

- позволяет в комплексе и во взаимной связи определить

виды

и количество единиц новых или дополнительных

основных

производственных фондов, которые внедряются в соответ-

ствии с текущим инвестиционным процессом,

источники

и

размеры заемных средств, оптимальные размеры капиталь-

ных вложений и чистой прибыли в текущем периоде при реа-

лизации инвестиционного проекта.

Следует отметить, что предложенную экономико-мате-

матическую модель (3.1-3.17) необходимо рассматривать как

инструментальное наполнение оптимизационно-аналитичес-

кого блока модели текущего внутрифирменного стратеги-

ческого и тактического управления инвестиционной деятель-

ностью (см. рис. 3.1). Модель обеспечивает оптимальное фор-

мирование:

- текущей инвестиционной программы, осуществляемой

на базе различных источников финансирования;

119

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

- перспективной производственной структуры предприя-

тия, определяемой оптимальным составом средств производ-

ства и трудовых ресурсов;

- производственной программы, максимизирующей чис-

тую прибыль предприятия, задаваемой объемами выпуска

изделий на основе каждой из альтернативных технологий;

- программы материально-технического снабжения, по-

казывающей объемы поставок материалов, сырья, комплек-

тующих изделий и

т.п.

Необходимо учитывать, что качество оптимизации теку-

щего инвестиционного проекта во многом зависит от точно-

сти исходной информации. Такая информация формируется

как из детализированных показателей и характеристик инве-

стиционного процесса, так и из конкретных показателей про-

изводственно-хозяйственной деятельности

предприятия,

его

производственной структуры и т.п. В силу того что время ре-

ализации текущего инвестиционного проекта растянуто, ис-

ходные данные для оптимизации и оценки такого проекта

характеризуются определенной степенью точности. Для по-

вышения точности исходных данных необходимо разработать

специальный механизм прогнозирования результатов реали-

зации инвестиционного проекта.

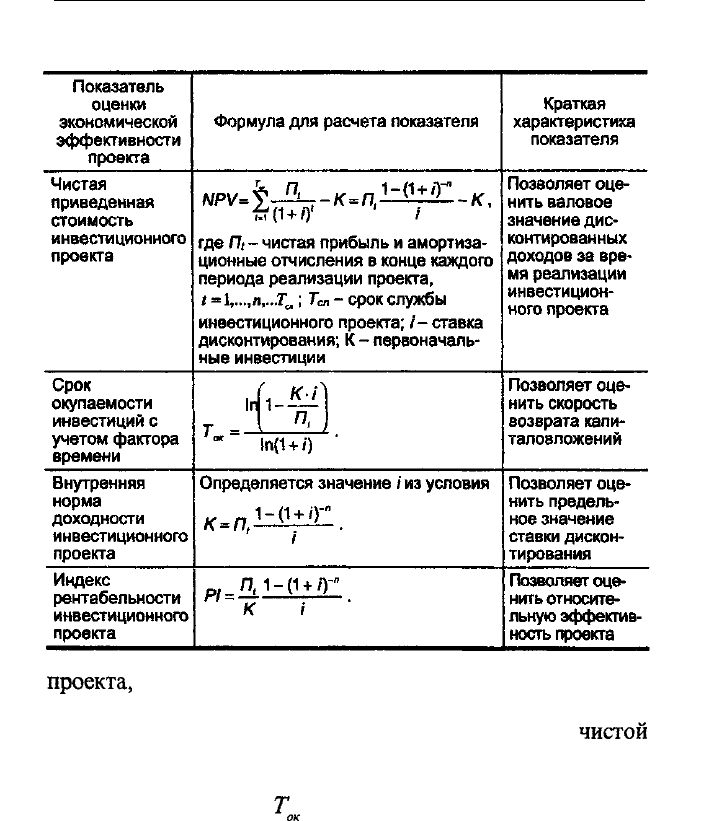

В оптимизационно-аналитический блок включается и

подблок оценки экономической эффективности инвестицион-

ного проекта. Такая оценка может осуществляться на основе

общепринятых показателей эффективности [75]. Расчетные

формулы и краткая характеристика показателей, выявленных

нами на основе анализа источников [10,

11,

14, 16, 20], пред-

ставлены в табл. 3.2.

Чистая прибыль вычисляется в ценах и технологических

нормативах затрат, действующих в начале первого периода

реализации инвестиционного проекта. При неизменных внеш-

них условиях, в случае когда в каждом из п периодов функци-

онирования предприятие выполняет оптимальную производ-

ственную программу, величина чистой прибыли за каждый

период

t,

обусловленная реализацией инвестиционного

120

ГЛАВА III ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА

Таблица 3.2. Показатели оценки экономической эффективности

инвестиционного проекта

проекта,

остается неизменной и равна сумме чистой прибыли

и амортизационных отчислений за каждый период функцио-

нирования. Для действующего предприятия величина

чистой

прибыли равна увеличению ее суммы и амортизационных

отчислений за счет реализации инвестиционного проекта.

Срок окупаемости

Т

ок

с учетом фактора времени характе-

ризует продолжительность интервала времени, за который

приведенные поступления от результатов реализации инвес-

тиционного проекта станут равны первоначальным капиталь-

ным вложениям.

121

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

Внутренняя норма доходности равна такой ставке

/,

при

которой суммарный приведенный доход от реализации теку-

щего инвестиционного проекта равен первоначальным ка-

питальным вложениям.

Индекс рентабельности определяется как отношение при-

веденных поступлений от результатов реализации текущего

инвестиционного проекта к капитальным затратам.

Приведенные показатели экономической эффективности

наряду с финансовыми показателями используются лицом,

принимающим решение при оценке и выборе текущего инве-

стиционного проекта.

Вместе с тем, как отмечалось выше, на эффективность

инвестиционной стратегии наряду с финансово-инвестицион-

ным потенциалом предприятия определенное влияние оказы-

вает существующий хозяйственный механизм. Хозяйственный

механизм, в свою очередь, во многом определяется формой

собственности предприятия. Для включения фактора «форма

собственности» в процедуру оценки эффективности инвести-

ционной стратегии мы предлагаем использовать микроэко-

номическую модель, в которой процесс описывается на уров-

не предприятия, а воздействие внешней среды - обобщенны-

ми параметрами. С их помощью анализируется влияние фор-

мы собственности и мер государственного регулирования на

стратегию инвестиционной деятельности предприятия.

При формировании сравнительных моделей, отражающих

поведение предприятий при выборе ими направлений исполь-

зования собственных средств, были приняты следующие до-

пущения:

- хозяйствующий субъект выбирает наилучший вариант

использования собственных средств, руководствуясь крите-

рием эффективности, выражающим его экономические ин-

тересы;

- взаимоотношения предприятия с бюджетом ограничи-

ваются уплатой налога на прибыль;

- инвестиционный потенциал предприятия принимается

равным сумме амортизационных отчислений и чистой при-

122

ГЛАВА III ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА

были, остающейся после уплаты налогов (другие собствен-

ные средства не учитываются);

- амортизационные отчисления служат источником инве-

стиций, а чистая прибыль может направляться как на инвес-

тирование, так и на потребление.

В самом общем виде, исходя из критерия эффективности,

отражающего экономический интерес субъекта хозяйствова-

ния, определяется эффект, получаемый им при каждом вари-

анте использования чистой прибыли. Из условий попарного

равенства эффектов определяются границы, отделяющие зоны

эффективного направления использования прибыли на по-

требление или инвестирование.

Следует отметить, что сами зоны эффективного направ-

ления использования прибыли во многом зависят от формы

собственности предприятия. Форма собственности задает вид

хозяйственного механизма, который может оказывать суще-

ственное влияние на реализацию текущего инвестиционного

проекта (см. табл. 3.1 и пояснения к ней).

При

акционерной

форме собственности (с преобладани-

ем государственных активов) субъектом хозяйствования яв-

ляется трудовой коллектив, использующий государственный

капитал. Результатом хозяйствования в данном случае вы-

ступает расчетный чистый продукт, остающийся в распоря-

жении трудового коллектива после осуществления платежей

за капитал. Критерий эффективности, выражающий эконо-

мический интерес трудового коллектива, представляет со-

бой максимум фонда потребления в расчете на одного рабо-

тающего (максимизация средней оплаты

труда)

1

.

При акционерной форме собственности (с преобладани-

ем частного капитала) субъектом хозяйствования выступают

акционеры - собственники капитала, привлекающие наемную

рабочую силу, а его результатом - прибыль. Критерий

1

Такое утверждение обладает определенной долей допущения. Однако

именно такой критерий в настоящее время является преобладающим.

123

ЭКОНОМИЧЕСКИЙ ПОТЕНЦИАЛ ПРЕДПРИЯТИЯ

эффективности, выражающий интерес акционеров, представ-

ляет собой максимум ставки дивиденда (нормы прибыли).

Как при первой, так и при второй форме собственности

возможны несколько вариантов использования чистой при-

были, остающейся в распоряжении

предприятия.

Все они мо-

гут быть сгруппированы в типовые варианты.

Первый

вариант.

Вся чистая прибыль (за вычетом обяза-

тельных платежей) направляется на потребление в виде зара-

ботной платы (первая форма собственности) или дивидендов

(вторая форма собственности). Здесь под потреблением сле-

дует иметь в виду форму реализации результатов хозяйство-

вания, а не их конечное использование. Наемные работники

и акционеры, получив свою прибыль, могут распорядиться

ею по собственному усмотрению, в том числе направить на

реализацию инвестиционных проектов.

Второй вариант. Часть прибыли инвестируется в перево-

оружение собственного производства, что приводит к увели-

чению результатов хозяйствования за счет роста выручки и

(или) снижения материальных затрат, сокращения численнос-

ти работников. В этом варианте различия по формам собствен-

ности состоят в том, что при первой форме часть прибыли, ин-

вестируемая в производство, согласно действующему законо-

дательству становится собственностью государства

1

, а при вто-

рой форме - остается собственностью акционеров.

Третий вариант. Часть прибыли инвестируется в ценные

бумаги, проценты (дивиденды), по которым увеличивают ре-

зультаты хозяйствования, в том числе и рыночную

стоимость

активов. В этом варианте инвестируемая часть прибыли

остается собственностью субъектов хозяйствования.

При инвестировании части прибыли в собственное про-

изводство или в ценные бумаги потребление в начальный мо-

мент сокращается, а в дальнейшем - по мере расширения объе-

ма производства и реализации продукции - увеличивается.

1

Во всяком случае в той части, в которой государство владеет акциями

анализируемого предприятия.

124