Крайняк О.К. Лекції з планування діяльності організацій

Подождите немного. Документ загружается.

продукції у зв’язку з державним регулюванням цін або припинити випуск

нерентабельної продукції.

Розрізняють прибуток балансовий і чистий.

Балансовий прибуток розраховують як алгебраїчну суму прибутку від

реалізації продукції, позареалізаційних доходів і витрат:

П

б

= ЦV – С + Д

пр

– Р

пр

,

де Д

пр

– позареалізаційні доходи;

Р

пр

– позареалізаційні витрати.

Чистий прибуток – різниця між балансовим прибутком і платежами в

бюджет:

П

ч

= П

б

– П

б

× СН.

На величину прибутку впливають усі ті ж фактори, що й на собівартість і

матеріаломісткість, а також обсяг виробництва і зв’язку виробництва продукції

(табл. 10.11).

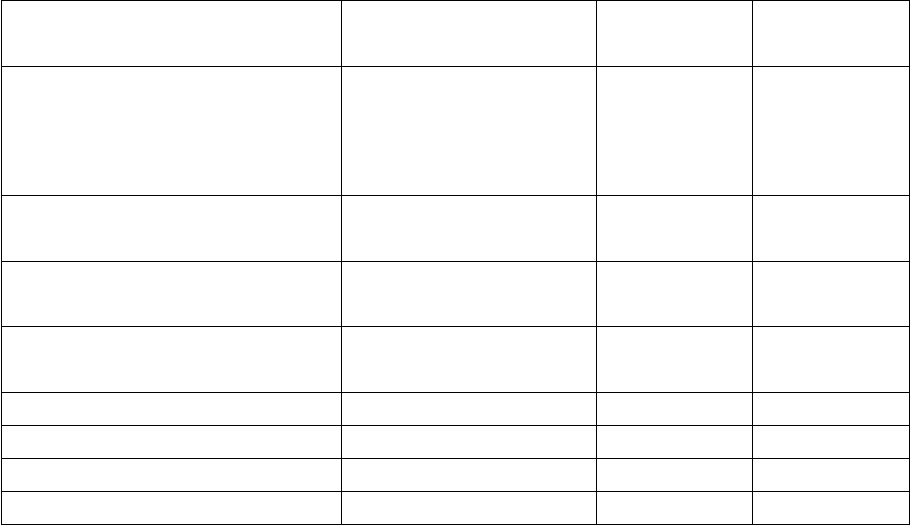

Таблиця 10.11

Розрахунок величини планового прибутку підприємства

Показник

Джерело

інформації

Одиниця

виміру

Значення

показника

1. Плановий обсяг

виробництва, всього

1-й вид продукції

2-й вид продукції

Табл. 10.6

натуральн

ий вимір

2. Собівартість планового

обсягу виробництва

Табл. 10.6 грн.

3. Ціна планового обсягу

виробництва

Табл. 10.8 грн.

4. Ринкова ціна Маркетингові

дослідження

грн.

5. Реалізація С1 × С2 грн.

6. Балансовий прибуток С5 – С2 грн.

7. Чистий прибуток С6 –С6 × СН/100 грн.

8. Відношення С5, С3

При плануванні прибутку необхідно використовувати операційний аналіз

“витрати – обсяг – прибуток”, що дає змогу забезпечувати залежність

результатів від витрат і обсягу виробництва (збуту), тобто визначити чутливість

163

результатів до прийнятих управлінських рішень з виробничо-господарської

діяльності.

Основні елементи операційного аналізу:

• операційний важіль;

• поріг рентабельності;

• запас фінансової надійності підприємства.

У практичних розрахунках при плануванні для визначення рівня

чутливості впливу операційного важеля УЧр застосовують відношення валової

маржі до прибутку (валова маржа (ВМ) являє собою різницю між виторгом від

реалізації і перемінних витрат):

УЧ

р

= ВМ/П = (В – ПЗ)/П,

де В – виторг від реалізації продукції;

П – прибуток.

Цей рівень чутливості показує, на скільки відсотків змінюється прибуток

при зміні виторгу за рахунок реалізації продукції на один відсоток.

Оскільки зміна витрат прямо впливає на прибуток, то рівень чутливості

можна визначити за формулами:

УЧсз = СЗ/П;

УЧпз = ПЗ/П;

УЧупз = УПЗ/П.

10. 5. Планування рентабельності

Ступінь прибутковості підприємства називають рентабельністю. Вона

характеризується абсолютними та відносними показниками: сумою прибутку та

рівнем рентабельності.

Найчастіше використовують такі показники рівня рентабельності:

1. Рівень рентабельності усіх активів підприємства:

R

a

= П

ч

/А = (П

6

– П

6

× СН)/А,

де П – чистий прибуток підприємства;

А – середньорічна вартість активів підприємства.

164

Цей показник дає змогу визначати, скільки грошових одиниць потрібно

підприємству для отримання однієї грошової одиниці прибутку незалежно від

джерела залучення цих засобів. Він – один з найважливіших індикаторів

конкурентоспроможності підприємства, рівень якої визначають за допомогою

порівняння рентабельності всіх активів аналізованого підприємства зі

середньогалузевим показником чи показником інших підприємств.

2. Рівень рентабельності продукції (реалізації) розраховують за

допомогою розподілу прибутку на обсяг реалізованої продукції

(виторгу). Розрізняють два основних показники рентабельності

продукції:

• з розрахунку за балансовим прибутком від реалізації:

R

a

= П

6

/В;

• з розрахунку за чистим прибутком:

R

п

= П

ч

/В = (П

6

– П

6

× СН)/В.

Перший показник відбиває зміни у політиці ціноутворення і

спроможність підприємства контролювати собівартість реалізованої продукції,

тобто ту частину засобів, що необхідна для оплати поточних витрат, які

виникають у виробничо-господарській діяльності, виплаті податків тощо.

Динаміка рівня рентабельності може свідчити про необхідність перегляду цін

або посилення контролю за використанням ресурсів.

Важливішим є другий показник, обумовлений як відношення чистого

прибутку від сплати податків до обсягу реалізованої продукції. Він дає змогу

визначити, скільки грошових одиниць чистого прибутку принесла кожна

грошова одиниця реалізованої продукції.

3. Рентабельність основної діяльності (виробництва продукції)

визначають як відношення прибутку до сукупних витрат, тобто:

R

од

= П

б

/СВ чи R

од

= 0/СВ.

Цей показник дозволяє визначити, скільки грошових одиниць витрачено

для одержання однієї грошової одиниці прибутку. А оскільки сукупні витрати

на виробництво продукції складаються зі змінних і умовно-постійних витрат, то

165

R

од

= П

б

/(ЗВ + УПВ) чи R

од

= П

ч

/(ЗВ + УПВ).

4. Рентабельність основного капіталу (R

ок

) визначають як відношення

прибутку до балансу-нетто (б-н):

R

ок

= П/Підсумок середнього б-н = П/ОК.

5. Рентабельність власного капіталу (R

вк

) дозволяє визначити

ефективність використання капіталу, інвестованого власниками, і порівняти цей

показник з можливим одержанням доходу без вкладення цих засобів в інші

цінні папери:

R

вк

=

П/СК.

6. Рентабельність основних фондів визначають відношення прибутку до

середньорічної вартості виробничих фондів:

R

оф

= П/(ОФ + ОК),

де ОФ – середньорічна вартість основних фондів;

ОК – середньорічна вартість оборотних коштів.

7. Рентабельність праці визначають як відношення прибутку до

середньоспискової чисельності працівників:

R

Т

= П/С або R

Т

= П/Я,

де С – середньоспискова чисельність працівників;

Я – загальна кількість людино-днів, відпрацьованих усіма

працівниками за планований період.

Місячний, квартальний, піврічний, дев’ятимісячний (плановий) рівень

рентабельності визначають наростаючим підсумком для обчислення планового

річного рівня рентабельності.

Поряд із планованими величиною прибутку і рівнем рентабельності

необхідно аналізувати поріг рентабельності і запас фінансової стійкості

підприємства (планові).

Розрахунок рентабельності підприємства зручніше робити за наступною

формою (табл. 10. 12).

166

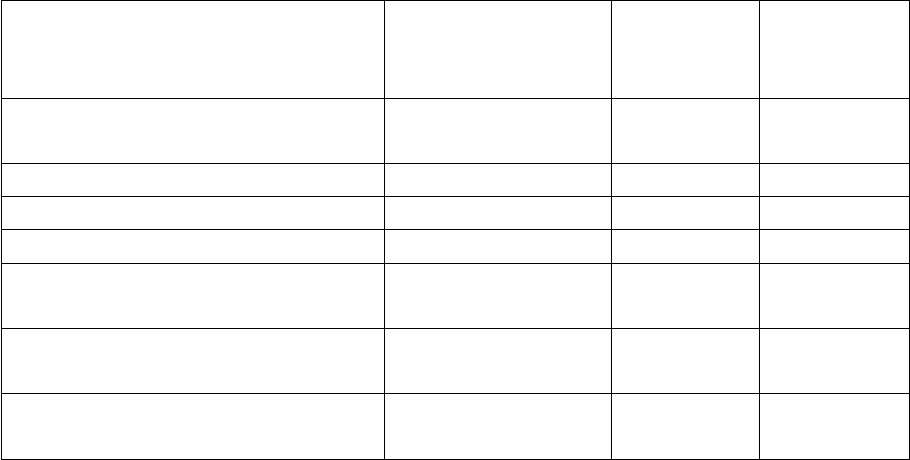

Таблиця 10. 12

Розрахунок рентабельності

Показник

Джерело

інформації

Одиниця

виміру

Значення

показник

а

1. Собівартість планового

обсягу виробництва

Табл. 10.6 грн.

2. Обсяг реалізації (виручка) Табл. 10.11 грн.

3. Балансовий прибуток Табл. 10.11 грн.

4. Чистий прибуток Табл. 10.11 грн.

5. Рентабельність продукції

(Rб)

С3/С2 %

6. Рентабельність продукції

(Rч)

С4/С2 %

7. Рентабельність основної

діяльності (Rод)

С3/С1; С4/С1 %

167

ТЕМА 11. ФІНАНСОВЕ ПЛАНУВАННЯ

11. 1. Які завдання вирішує фінансове планування?

11. 2. На яких принципах базується фінансове планування?

11. 3. Що містить у собі фінансове планування?

11. 4. Яким чином планують потребу підприємства у фінансових

ресурсах?

11. 5. Що містить у собі планування витрат виробництва?

11. 1. Які завдання вирішує фінансове планування?

Планування фінансової діяльності підприємства тісно пов’язане з

кінцевими результатами виробництва, найважливішим з яких є прибуток.

Головне завдання підприємства в умовах ринку – організувати виробничо-

фінансову діяльність з метою задоволення потреб покупців продукції й

одержання найбільшого прибутку.

Фінанси підприємства являють собою систему грошових відношень, що

виникають при формуванні і використанні виробничих фондів та ресурсів у

процесі господарської діяльності. Завданням кожного підприємства є

планування і використання фінансових ресурсів з метою підвищення своєї

платоспроможності і ринкової стійкості. Фінанси виступають регулятором

виробничо-комерційної діяльності підприємства, вони визначають ступінь його

самостійності і свободи на ринках товарів і послуг.

Фінансовий план дає картину фінансового розвитку підприємства. Д. Хан

розглядає фінансове планування як багатоступеневий процес планування,

платежів, руху і запасів платіжних засобів, визначення цільового резерву

ліквідності. При дефіциті чи надлишку платіжних засобів фінансове

планування дає змогу виявити і відібрати ефективні з точки зору платежів

альтернативи.

168

11. 2. На яких принципах базується фінансове планування?

У формуванні фінансових планів переважає ряд загальних правил

фінансування:

1) принцип фінансового співвідношення термінів (“золоте банківське

правило”). Використання та одержання засобів повинні відбуватися у

встановлений термін, тобто капіталовкладення з тривалими строками

окупності повинні фінансуватися за рахунок довгострокових засобів;

2) принцип платоспроможності. Планування має забезпечувати

платоспроможність у будь-який час;

3) принцип рентабельності капітальних вкладень для всіх капітальних

вкладень необхідно вибирати найдешевші способи фінансування.

Позиковий капітал можна залучати лише у тому випадку, якщо це

підвищує рентабельність власних засобів;

4) принцип збалансованості ризиків. Особливо ризикові капітальні

вкладення необхідно фінансувати за рахунок власних коштів;

5) принцип граничної рентабельності. Варто вибирати ті

капіталовкладення, які дають максимальну, граничну рентабельність.

11. 3. Що містить у собі фінансове планування?

Розрізняють два види фінансового планування: довгострокове і

короткострокове.

Довгострокове фінансове планування припускає:

• визначення потреб у капіталі;

• планування капітальних вкладень (інвестиційний план);

• довгострокове планування ліквідності балансу.

Визначення потреб у капіталі – перший крок довгострокового

фінансового планування. Необхідно одержати статистичні дані про фінансові

засоби, необхідні для розширення, ремонту, модернізації, реконструкції та

раціоналізації виробництва. Це дає змогу здійснити вибір кредитів, встановити

терміни їх одержання і розподілити капітал на власний і позиковий залежно від

169

його рентабельності. Визначення потреб у капіталі проводять окремо по

оборотних та основних засобах.

Інвестиційний план охоплює усі капіталовкладення підприємства. Щоб

скласти інвестиційний план, необхідно провести аналіз рентабельності і

терміну окупності усіх капітальних вкладень. Для цього здійснюють:

порівняльні аналізи виробничих витрат (витрати нового обладнання

порівнюють з витратами устаткування, що перебуває в експлуатації);

порівняльні аналізи прибутків (порівнюють витрати і прибуток по новому і

старому устаткуванню); визначення рентабельності; визначення окупності.

Довгострокове планування ліквідності балансу дає картину фінансового

становища підприємства у перспективі. В його основі – дані плану збуту та

інших планів. На відміну від короткострокового фінансового планування,

основна мета

якого – аналіз і контроль стану ліквідності, розробка таких планів дає змогу

дотримуватись основних фінансових принципів.

Короткострокове фінансове планування складається з наступних планів:

• черговий фінансовий план;

• кредитний план;

• план капітальних вкладень;

• план із забезпечення ліквідності.

В сучасній вітчизняній практиці фінансове планування включає

планування потреб підприємства у фінансових ресурсах, планування витрат

виробництва, прибутку та рентабельності.

При підрахунку загальної потреби підприємства у фінансових ресурсах

використовують метод балансових розрахунків і метод потоку готівок.

Планування витрат включає планування собівартості по факторах

(калькулювання собівартості одиниці продукції).

Планування прибутку і рентабельності припускає розгляд прибутку,

виходячи з джерел його одержання, напрямків розподілу, а також

рентабельності за її видами (виробництва і виробів).

170

11. 4. Яким чином планують потребу підприємства

у фінансових ресурсах?

Метод балансових розрахунків (балансового кошторису) ґрунтується на

прогнозі надходження засобів і витрат за основними статтями балансу на

намічену дату в майбутньому. Вибір дати дуже важливий, вона повинна

припадати на період нормальної експлуатації підприємства.

Метод потоку готівок має більш всеосяжний характер, ніж метод

балансового кошторису. Метод потоку готівок дає змогу прогнозувати розміри

і терміни надходження необхідних засобів. Теорія прогнозу грошових потоків

ґрунтується на очікуваних надходженнях засобів на визначену дату та їх

витрату.

Для фінансових розрахунків передбачені спеціальні таблиці, що

заповнюють у такій послідовності:

1) таблиця руху готівки;

2) відомість чистого доходу;

3) проектний баланс.

Таблиця руху готівки (табл. 11.1) складається для узгодження за часом

притоку засобів (доходу від продажів та інших можливих надходжень) з

відтоком засобів у вигляді первісних інвестицій, витрат виробництва та інших

витрат. Ігнорування цієї обставини може призвести до втрат доходів у вигляді

процентних ставок (у результаті “простою” засобів) чи затримок у здійсненні

проекту (внаслідок недостачі фінансових засобів). Отже, у таблиці руху готівки

відбито притік і відтік засобів.

Мета фінансового планування – забезпечити проект ресурсами для

фінансування інвестиційних витрат і погодити за часом притік і відтік

інвестицій. Фінансове планування не період експлуатації повинне забезпечити.

щоб у будь-який момент часу доходи від продажів покривали витрати

виробництва та усі фінансові зобов’язання, зокрема погашення заборгованості,

сплата податків та виплати намічених дивідендів.

171

Відомість чистого доходу (табл. 11.2) використовують для розрахунку

чистого доходу чи негативного балансу проекту по тимчасових інтервалах

протягом усього періоду здійснення проекту. Вона відрізняється від відомості

руху готівки, оскільки виходить із принципу: витрати пов’язані з витратами,

необхідними для одержання доходів протягом даного періоду. З метою

спрощення прикладу вважають, що запаси сировини, незавершеної і готової

продукції не змінюються.

Відомість чистого доходу (відомість доходів і витрат)

Проектний баланс відображає загальну картину фінансування по окремих

тимчасових інтервалах у період функціонування проекту. Сутність балансового

методу планування фінансових показників полягає в прогнозуванні таких

основних статей балансу, як готівка, інші поточні активи (сировина, суми, що

підлягають отриманню, незавершена і готова продукція), основний капітал, а

також акціонерний і позиковий капітал й поточні активи, необхідні для

нормального функціонування підприємства.

11. 5. Що містить у собі планування витрат виробництва?

Будь-яка виробнича діяльність в умовах ринкової економіки доцільна

лише у тому випадку, якщо вартість виготовлених благ перевищує вартість

вихідних ресурсів (чи факторів), витрачених на їх виробництво і збут. Основна

мета підприємства – максимізувати цю різницю.

З економічної точки зору витрати являють собою вартість усіх видів

витрачених матеріалів (ресурсів) і послуг.

Розрізняють економічні та бухгалтерські витрати.

Бухгалтерські витрати включають лише явні витрати, представлені у

вигляді платежів за ресурси, які надходять.

Економічні витрати враховують використання усіх ресурсів, у тому

числі непокупних (праця власника підприємства, участь капіталу, землі тощо).

Ступінь розходження між економічними і бухгалтерськими витратами залежить

від обсягу і видів ресурсів, наданих підприємству їх власниками.

172