Крайняк О.К. Лекції з планування діяльності організацій

Подождите немного. Документ загружается.

Зміна собівартості продукції у планованому періоді порівняно зі звітним,

яка має відбутися за рахунок зміни величини матеріальних витрат в результаті

намічуваного збільшення чи зменшення норм витрати матеріальних ресурсів та

цін, можна визначити за формулою:

)1

100

У100

100

У100

(УС

ц

в

мм

,

де ΔС

м

– зміна собівартості матеріальних витрат, %;

У

м

– питома вага витрат на дану сировину у відсотках до собівартості

продукції у звітному періоді;

У

в

– відсоток зміни норми витрати даної сировини;

У

ц

– відсоток зміни ціни на дану сировину.

Розрахунок зміни витрат за статтями здійснюють на основі розрахунку

економії за окремими техніко-економічними факторами, що визначає зміну

планової величини витрат на виробництво продукції відповідно до рівня витрат

у базовому періоді й собівартості.

Заходи щодо зниження собівартості виробництва продукції поділяють на

дві групи: зовнішні щодо діяльності підприємства, які часто не залежать від неї,

і внутрішні, які характеризують рівень управлінської роботи, і реалізовані

самим підприємством.

Зовнішні фактори – це зміна цін на ресурси та енергію, введення у дію

нових законодавчих актів із праці та заробітної плати, з оподаткування тощо. Ці

фактори встановлюють загальні “правила гри” у сфері управлінської діяльності.

Внутрівиробничі фактори – це поліпшення використання усіх

матеріальних і трудових ресурсів, поліпшення організації виробництва,

технічного розвитку, удосконалення планово-економічної роботи і управління

підприємством в цілому.

При розробці плану зі зниження собівартості повинні також бути

враховані фактори, що підвищують витрати на виробництво продукції. При

виборі конкретних заходів щодо зниження собівартості необхідно спланувати

їх так, щоб виконання забезпечувало намічене зниження собівартості на

планований період.

153

До розробки заходів щодо зниження собівартості слід ставитись

надзвичайно серйозно, оскільки це дуже важливо для виживання і збереження

конкуренто-спроможності підприємства чи організації.

Відповідно до основної формули прибутку: П = V × Ц – З

підприємство може збільшити прибуток (П) за рахунок наступних заходів:

– збільшення обсягу випуску продукції (V)´;

– підвищення ціни на продукцію (Ц);

– зниження собівартості (З) продукції, що випускається.

Собівартість продукції на підприємстві слід планувати на основі

калькулювання. При плануванні витрат їх потрібно групувати за економічними

елементами, а при калькулюванні – за цільовим призначенням. Основне

завдання планування собівартості – виявлення і використання на підприємстві

резервів, зниження витрат на виробництво продукції та збільшення прибутку.

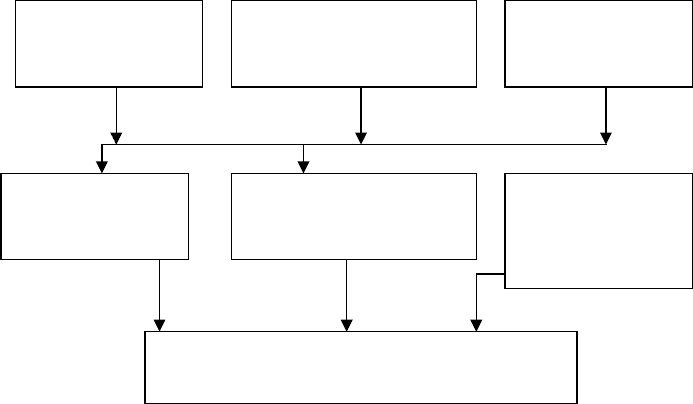

Для упорядкування розрахунку при плануванні собівартості

рекомендована послідовність, наведена на мал. 10. 1.

Мал. 10. 1.

З плану організаційно-технічного розвитку відомі усі заходи на

запланований період, а отже – усі витрати, а також очікувані результати їх

виконання у вигляді зниження матеріалів чи енергоємності підприємства,

підвищення продуктивності чи зниження трудомісткості. На основі цих

результатів визначають матеріально-технічне забезпечення виробництва

154

Організаційно-

технічний

розвиток

Капітальні вкладення,

капітальне будівництво

Сукупний

попит

Обсяг

виробництва

Перемінні (прямі)

витрати (табл. 10.1,

10.2)

Умовно-постійні

витрати

(табл. 10.3, 10.4)

СОБІВАРТІСТЬ ВИРОБНИЦТВА

(табл. 10.5, 10.6)

продукції. Обсяг капітальних вкладень і будівництва, фонд оплати праці також

впливають на величину собівартості. Уся ця інформація дозволяє визначити

витрати залежно від обсягу продукції (табл. 10.1. – 10.6).

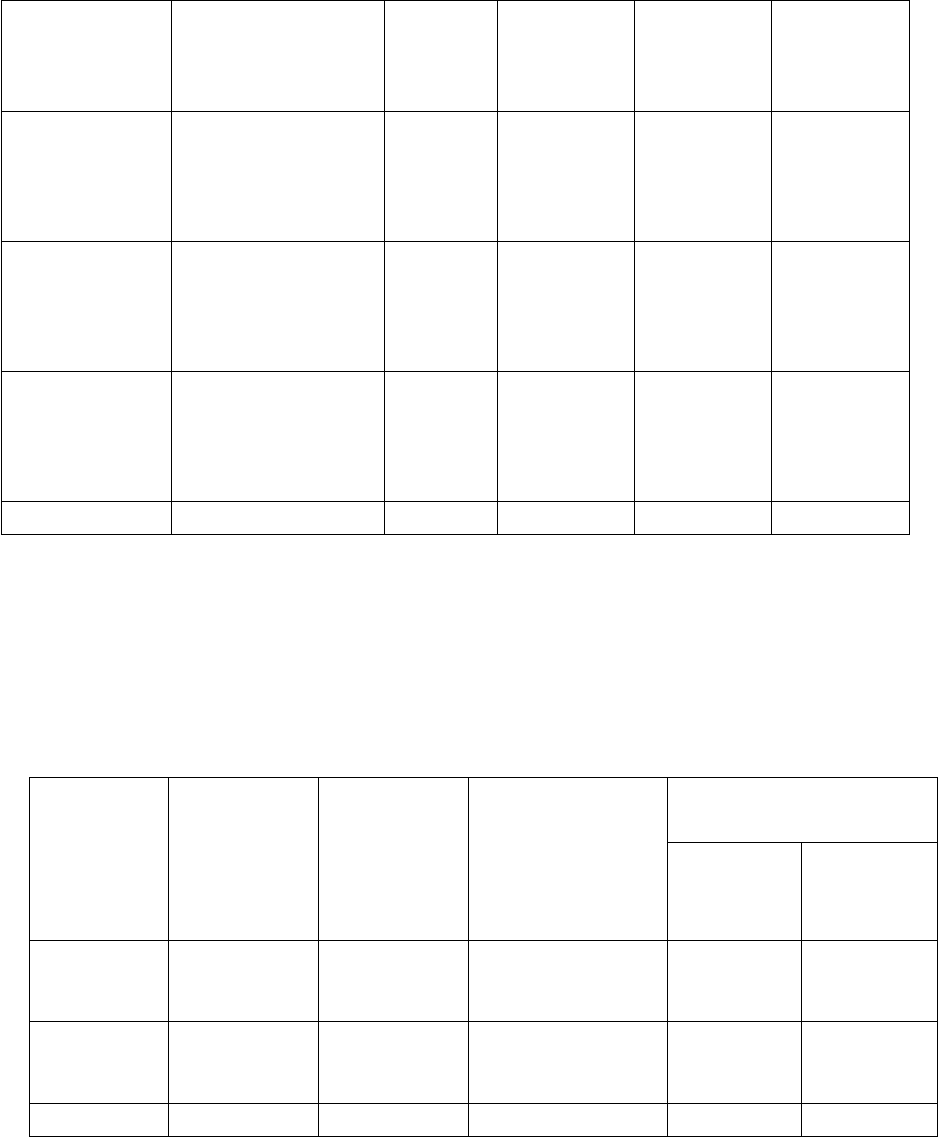

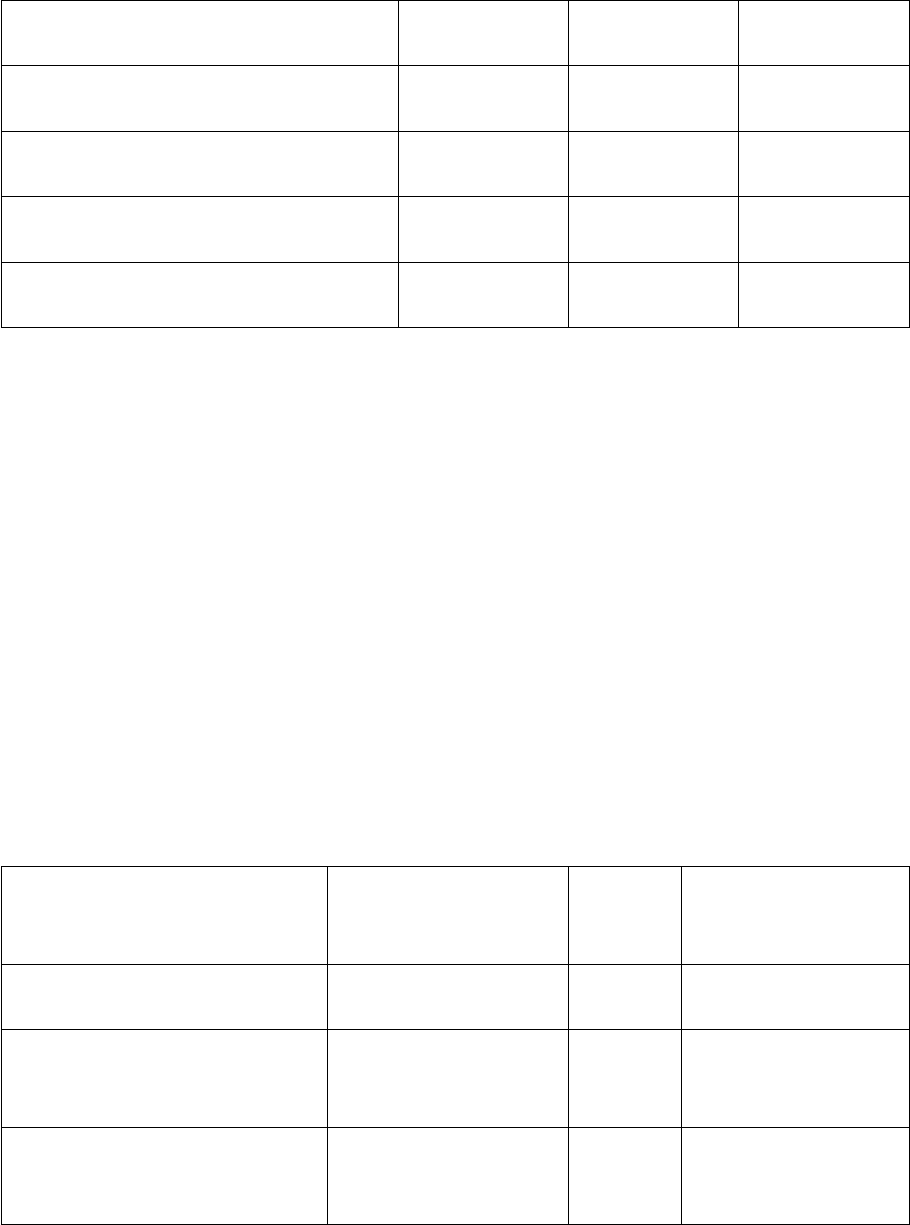

Таблиця 10. 1

Розрахунок перемінних (прямих) витрат на виробництво одиниці продукції

Стаття витрат

Джерело

інформації

Одиниця

виміру

Витрати

ресурсів на

одиницю

продукції

Вартість

одиниці

ресурсів,

грн.

Витрати на

одиницю

продукції,

грн.

1.

Матеріальні

витрати

Виробничий

відділ: норми,

нормативи

витрати ресурсів

2. Заробітна

плата

ВОПіЗ,

калькуляція,

норми затрат

праці, виробітку

люд.-год.

люд.-дні

3.

Нарахування

на заробітну

плату

До 15% до п. 2 грн. – –

Всього – – – –

Таблиця 10. 2

Розрахунок перемінних (прямих) витрат

на планований обсяг виробництва продукції (місячний, квартальний,

річний)

Вид

продукції

Джерело

інформації

Одиниці

виміру

Обсяг

виробництва

місячний,

квартальний,

річний

Перемінні витрати,

грн.

на

одиницю

продукції

на увесь

обсяг

1. –

–

2. –

–

Всього – – – –

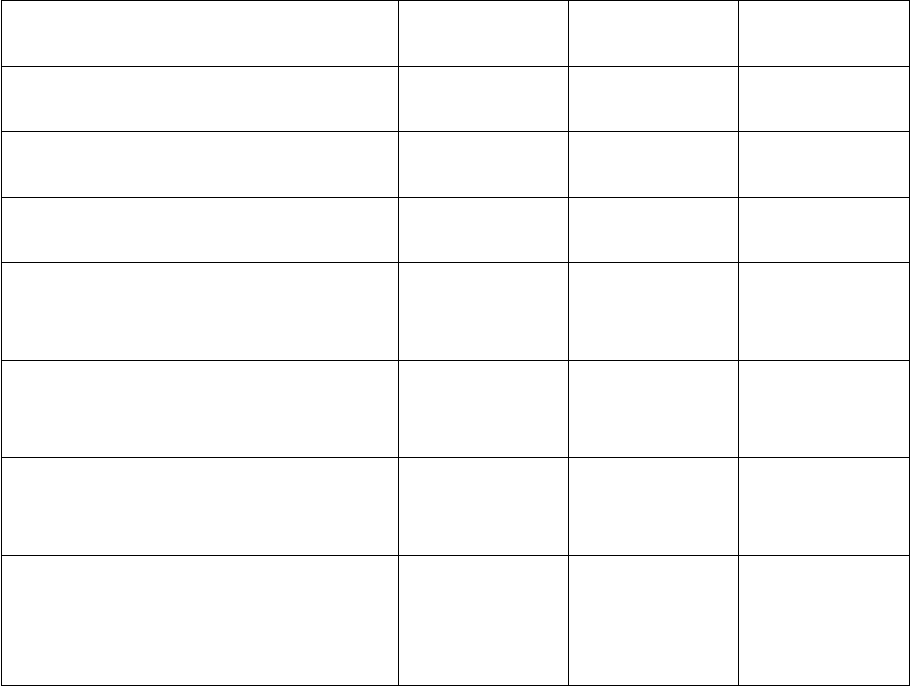

Таблиця 10. 3

Розрахунок умовно-постійних витрат підприємства на рік

155

Стаття витрат

Джерело

інформації

Витрати

середньо

-місячні

річні

1. Амортизаційні відрахування,

всього

1.1. Заробітна плата

1.2. Обладнання

Бухгалтерія,

розрахунок

2. Заробітна плата, всього

2.1. Апарат управління

2.2. Персонал

ВОПіЗ,

розрахунок

3. Нарахування на зарплату До 51% до п. 2

4. Орендна плата Договір, оренда

5. Інші Розрахунок

Всього

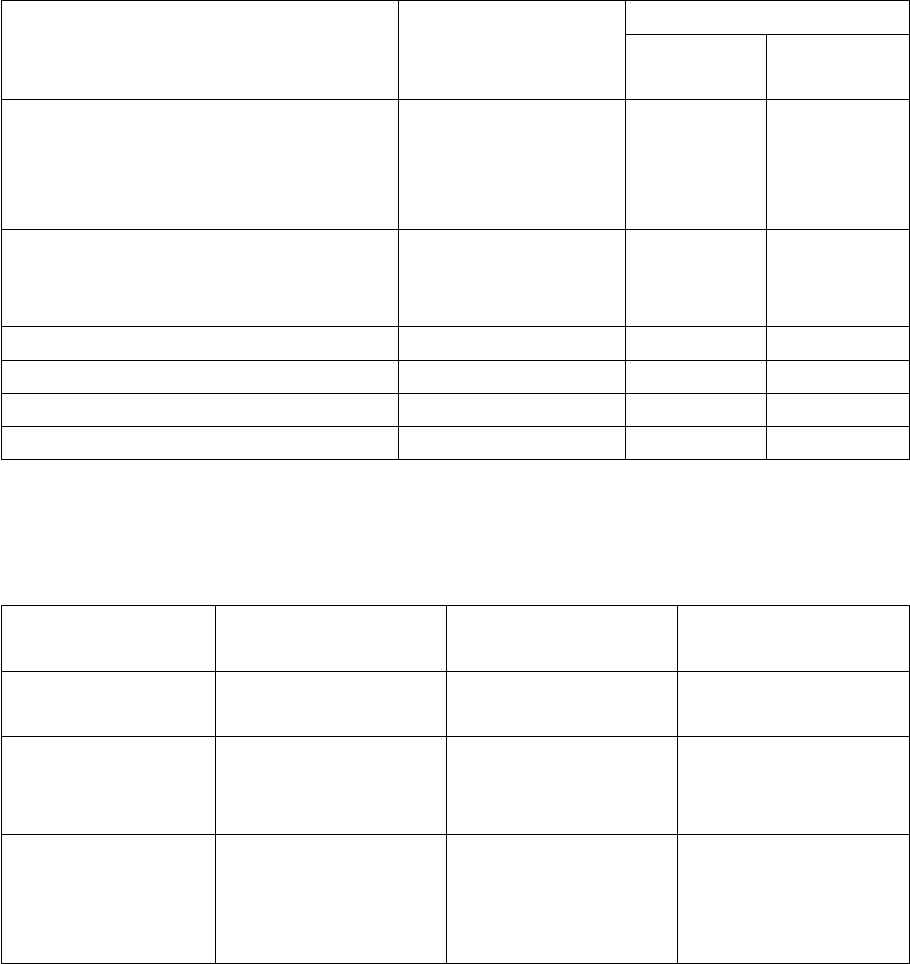

Таблиця 10. 4

Розрахунок норми умовно-постійних витрат

Статті витрат

Джерело

інформації

Одиниці виміру

Значення

показника

1. Перемінні

витрати на рік

Табл. 10.2 грн.

2. Умовно-

постійні

витрати

Табл. 10.3 грн.

3. Норма

умовно-

постійних

витрат

(С2/С1) × 100 %

10. 4. Планування прибутку

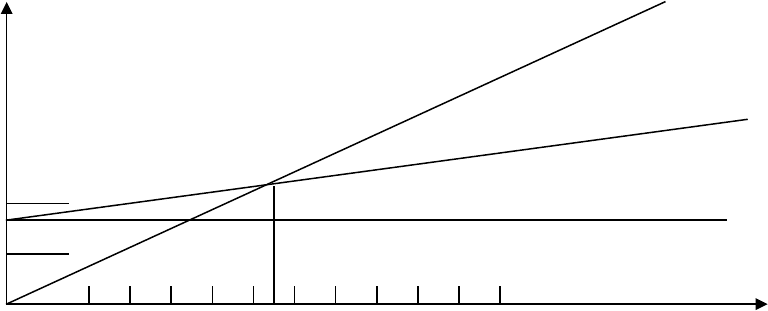

Обсяг виробництва. На мал. 10.2 показані графіки залежностей

прибутків підприємства, витрат і сукупного доходу від обсягу продукції.

Точка беззбитковості відповідає ситуації, при якій сукупний доход СД

стає рівним сукупним витратам СВ.

Для визначення ТБ необхідно врахувати ціну реалізації одиниці продукції

(Ц), прямі (ПВ) та умовно-постійні витрати на одиницю продукції (УПВ):

УПВ = ТБ × (Ц – ПВ),

ТБ (V) = УПВ/(Ц – ПВ).

156

тис. грн.

50 Сукупний доход Прибуток

40

30 ТБ Сукупні витрати

20 Умовно-постійні витрати

10

0 10 20 30 40 50 60 70 80 90 100 Обсяг продукції

Мал. 10. 2.

З графіків (мал. 10.2) видно, як впливає на прибуток зміна численних

перемінних виробництва продукції Лише на перший погляд наявність умовно-

постійних витрат виробництва зумовлює наступні наслідки:

1. Підприємство несе визначені витрати незалежно від того, випускає

воно продукцію чи ні.

2. Потужність підприємства зберігається постійною і не може бути

змінена протягом короткого періоду, хоча за рахунок зміни

перемінних витрат обсяг виробництва продукції може змінюватися у

широких межах – від нуля до максимально можливого на діючих

потужностях.

3. Чим більше обсяг виробництва підприємства, тим нижчі умовно-

постійні витрати, що припадають на одиницю продукції, а отже і

нижня межа, за якою підприємство має змогу продавати продукцію.

Таке становище – ефект концентрації виробництва.

4. Ефект концентрації має місце до визначеної межі, після досягнення

якої величина перемінних і умовно-постійних витрат на одиницю

продукції підприємства починає зростати (форсований режим). У

зв’язку з цим існує оптимальний для даного підприємства обсяг

виробництва, при якому собівартість одиниці продукції мінімальна.

157

Оптимальний обсяг виробництва. Розглянуті вище залежності

собівартості від обсягу виробництва дозволяють зробити наступні висновки:

1. Для кожного підприємства існує оптимальний обсяг виробництва, при

якому собівартість одиниці продукції мінімальна.

2. При ціні реалізації продукції, рівній нижче собівартості, при будь-яких

обсягах виробництва підприємство не може мати прибутку.

3. Для кожного значення реалізації продукції вище собівартості існує

інтервал зміни обсягу виробництва (який містить оптимальне значення

обсягу), що дозволяє підприємству отримувати прибуток.

Змальована залежність собівартості від обсягу виробництва дає змогу

знайти для кожного значення ціни реалізації зону беззбитковості, розрахувати

величини прибутку від реалізації одиниці продукції і всього обсягу

виробництва. Якщо задана величина необхідного прибутку, ця залежність дає

змогу розрахувати ціну реалізації, при якій буде отриманий такий прибуток.

Необхідний прибуток – це прибуток, величина якого достатня для

підтримки виробничої діяльності підприємства у досягнутих масштабах. Якщо

необхідний розмір прибутку не досягається, підприємство рано чи пізно

збанкрутує.

За рахунок прибутку фінансують витрати на розвиток виробництва і

соціальні нестатки трудового колективу, виплачують премії за показниками

роботи підприємства в цілому, створюють страхові (резервні) фонди, а також

виплачують дивіденди тощо.

Для визначення мінімально необхідного прибутку варто розрахувати, які

ресурси потрібні для виконання усіх вказаних вище заходів, і визначити

величину податкових платежів із прибутку в бюджет. Сумарний розмір

необхідного прибутку співвідносить із собівартістю річного обсягу

виробництва. Норму необхідного прибутку розраховують як відношення її

сумарної величини до собівартості річного обсягу виробництва.

Ціну виробництва одиниці продукції визначають як суму перемінних

витрати, умовно-постійних витрат і необхідного прибутку, тобто:

158

Ц

пр

= ПВ + ПВ × Н

упв

/100 + Н

п

(ПВ + ПВ × Н

упв

/100)/100,

де Ц

пр

– ціна виробництва одиниці продукції, грн.;

ПВ – перемінні (прямі) витрати на одиницю продукції, грн.;

Н

упв

– норма умовно-постійних витрат, %;

Н

п

– норма необхідного прибутку, %.

Запишемо наступні формули:

умовно-постійні витрати на одиницю продукції –

УПВ = ПВ × Н

упв

/100;

собівартість одиниці продукції –

С = ПВ × (1 + Н

упв

/100);

величина необхідного прибутку при реалізації одиниці продукції –

П

р

= ПВ × (1 + Н

упв

/100) × Н

п

/100.

Норму умовно-постійних витрат визначають за формулою:

N

1i

іі

упв

)ПВО(

%100УПВ

Н

,

де УПВ – умовно-постійні витрати підприємства за рік, грн.;

N – кількість видів продукції;

О

і

– річний обсяг і-го виду продукції, грн.;

ПВ

і

– перемінні витрати на одиницю і-го виду продукції.

Норму необхідного прибутку визначають за формулою:

)100/Н1(

)ПВО(

%100П

Н

упв

n

іі

п

,

де П – абсолютний розмір необхідного прибутку підприємства у

планованому році.

Послідовність розрахунку ціни виробництва представлена наступною

схемою (мал. 10.4); розрахунок норми необхідного прибутку наведений у табл.

10.7, розрахунок ціни виробництва – у табл. 10.7, 10.8.

159

Перемінні витрати,

табл. 10.1, 10.2

Умовно-постійні

витрати, табл. 10.3,

10.4

Обсяг виробництва

Собівартість

виробництва

табл. 10.5, 10.6

Необхідний

прибуток

табл. 10.7

Ціна

виробництва

табл.

10.8

Мал. 10. 4.

До ціни виробництва необхідно що додати суми для сплати в бюджет

непрямих податків, у т. ч. податку з додаткової вартості та акцизному зборі.

Ставки, порядок розрахунку і внесення до бюджету цих податків, а також склад

підакцизних товарів визначають діючими законодавчими актами.

Розрахунок собівартості одиниці продукції (табл. 10.5) і собівартості

річного обсягу виробництва (табл. 10.6) здійснюють для кожного виду

продукції (робіт, послуг), передбаченого на планований рік.

Таблиця 10.7

Розрахунок норми необхідного прибутку

Показник

Джерело

інформації

Одиниця

виміру

Значення

показника

1. Собівартість річного обсягу

виробництва

Табл. 10.6 грн.

2. Необхідний прибуток,

всього

2.1. Кошти на розвиток

виробництва

2.2. Кошти на соціальні

потреби

2.3. Кошти на проектування

2.4. Грошові виплати

(дивіденди)

2.5. Фінансовий резерв

2.6. Податок на прибуток

пп. 2.1+ 2.2 + 2.3

+

2.4 + 2.5 + 2.6

Кошторис ФРП

Кошторис ФСР

Кошторис ПФ

Розрахунок

дивідендів

(пп. 2.1 + 2.2 +

2.3 +

2.4) × 5/(100 – 5)

(пп. 2.1 + 2.2 +

2.3 +

2.4) × СН/)100 –

CН)

грн.

грн.

грн.

грн.

грн.

грн.

3. Норма прибутку (С2/С1) × 100 грн.

160

Таблиця 10.8

Розрахунок ціни виробництва

Вид витрат

Джерело

інформації

Одиниця

виміру

Значення

показника

1. Собівартість одиниці

продукції

Табл. 10.5

2. Норма необхідного

прибутку

Табл. 10.7

3. Необхідний прибуток на

одиницю продукції

С1 × С2/100

4. Ціна виробництва одиниці

продукції

С1 + С3

Обчислення собівартості і ціни виробництва одиниці продукції дає змогу

визначити можливу ціну реалізації. При цьому можуть виникнути наступні

ситуації.

1. Вільне ціноутворення:

а) ціна виробництва менша від цін, що діють на ринку. У цьому випадку

ціну реалізації встановлює підприємство в інтервалі між ціною

виробництва і ринкової (табл. 10.9). Її значення у цих межах визначають

ціновою політикою підприємства в конкретний момент випуску товару на

ринок збуту;

Таблиця 10.9

Межі зміни ціни реалізації при вільному ціноутворенні

Вид ціни

Джерело

інформації

Ціна,

грн.

Відхилення від

ціни

виробництва

1. Ціна виробництва

одиниці продукції

Табл. 10.8

2. Ринкова вільна ціна Маркетинг,

дослідження

ринку

3. Ціна реалізації :

мінімальна

максимальна

С1

С2

б) ціна виробництва вища від цін, що діють на ринку. У цьому випадку

виробництво певного виду продукції (робіт, послуг) не забезпечує

161

підприємству необхідного рівня рентабельності. Підприємству варто

переглянути заходи щодо зниження матеріаломісткості, трудомісткості,

підвищення продуктивності, обсягу випуску продукції або є відмовитися

від випуску такої продукції.

2. Регулювання цін державою шляхом встановлення граничного рівня

рентабельності:

а) норма необхідного прибутку нижче граничного рівня рентабельності,

встановленого державними органами управління. У цьому випадку ціну

реалізації призначає підприємство у межах між ціною, рівною собівартості, і

ціною, що забезпечує граничний рівень рентабельності (табл. 10.10);

Таблиця 10.10

Розрахунок ціни реалізації продукції при встановленому граничному

рівні рентабельності

Показник

Джерело

інформації

Одиниця

виміру

Значення

показника

1. Ціна виробництва одиниці

продукції

Табл. 10.8 грн.

2. Собівартість одиниці

продукції

Табл.10.5 грн.

3. Норма “необхідної”

рентабельності

Табл. 10.7 %

4. Граничний рівень

рентабельності, встановлений

урядом

Постанова

КМ

%

5. Ціна, розрахована з

урахуванням граничного рівня

рентабельності

С2 × С4/100

+ С2

грн.

6. Відхилення ціни, визначеної

встановленим граничним

рівнем рентабельності

С5 – С1 грн.

7. Дотації держави на

виробництво річного обсягу

продукції у зв’язку з

регулюванням цін

П. 6, річний

обсяг

виробництв

а

грн.

б) при перевищенні планово необхідного прибутку встановленого рівня

рентабельності підприємства має можливість отримати дотацію на виробництво

162