Колпаков В.М. Теория и практика принятия управленческих решений

Подождите немного. Документ загружается.

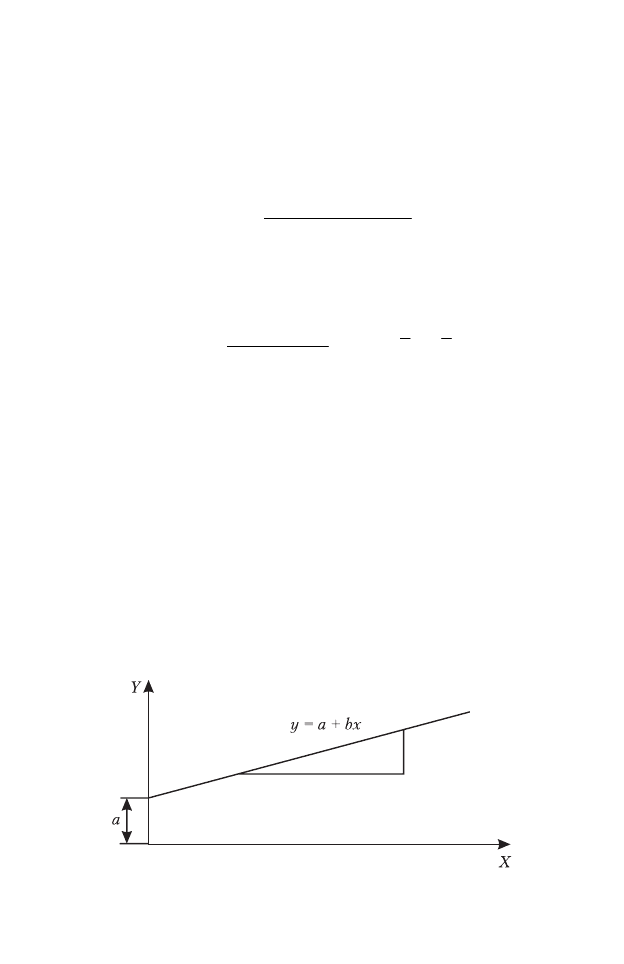

Линии наименьших квадратов отклонений описываются уравне

нием

у = а + bх,

где у — прогнозированная (зависимая) переменная; х — прогнозная

(независимая) переменная; b — наклон линии,

а — значение у при х = 0,

n — количество парных наблюдений.

График линейной регрессии показан на рис. 3.4.

Применение регрессии в прогнозировании связано с использова

нием индикаторов — независимых переменных, предшествующих

изменениям в искомой переменной. Например, увеличение объема

строительства летом может зимой привести к возрастанию спроса на

бытовые приборы, мебель и т. п.

Чтобы то или иное событие могло служить индикатором, необхо

димо выполнение двух условий:

• связь между движениями индикатора к переменной должна

иметь логическое объяснение;

или ,

yb x

aybx

n

−

==

∑∑

()

2

2

,

nxy xy

b

nx x

−

=

−

∑∑∑

∑∑

241

Рис.3.4. Линейная регрессия (уравнение прямой)

• между двумя переменными должна существовать высокая сте

пень корреляции.

Корреляция измеряет степень и направление связи между двумя

переменными. Значение корреляции может находиться в диапазоне

от –1,0 до +1,0. Корреляция +1,0 показывает, что изменение одной

переменной всегда соответствует изменению другой, а корреляция,

близкая к нулю, указывает на малую линейную связь между двумя

переменными. Корреляция рассчитывается по формуле

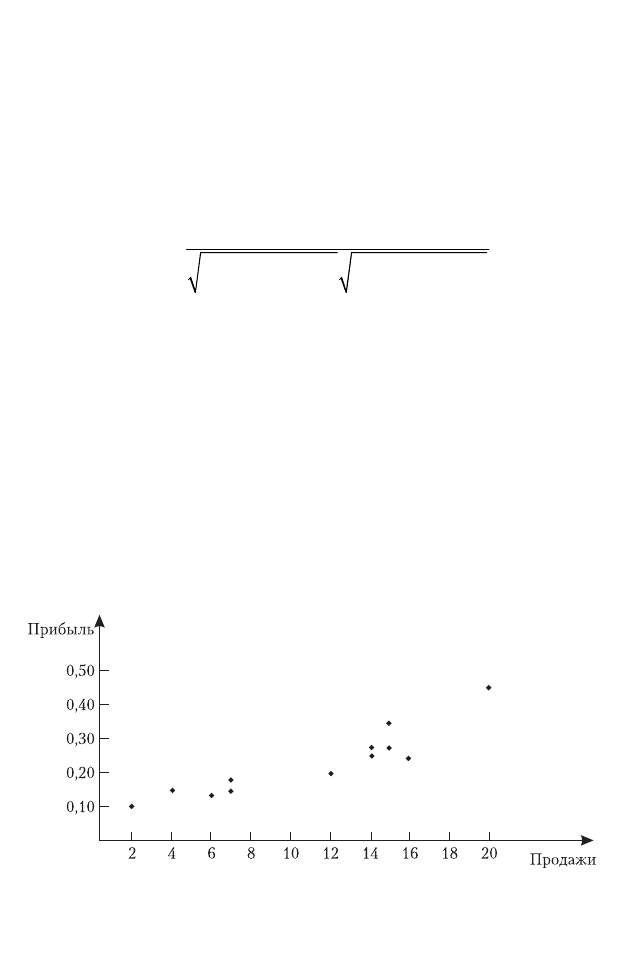

Пример 13. Компания имеет сеть из 12 магазинов. Получить пря

мую регрессию для показателей продаж и прибыли для каждого ма

газина и спрогнозировать прибыль для одного магазина, принимая

объем продаж 10 млн дол.

Продажи X 7 2 6 4 14 15 16 12 14 20 15 7

Прибыль Y 0,15 0,10 0,13 0,15 0,25 0,27 0,24 0,20 0,27 0,44 0,34 0,17

Решение.

1. Строят график и определяют линейную зависимость прибыли

от объема продаж (рис.3.5). График подтверждает наличие линейной

регрессии.

() ()

22

22

.

nxy xy

r

nx x ny y

−

=

−−

∑∑∑

∑∑ ∑∑

242

Рис. 3.5. Зависимость прибыли от объема продаж

2. Вычисляют показатели [131]:

Уравнение регрессии имеет вид y = 0,0506 + 0,01593х.

Для продаж с переменной х = 10 (10 млн дол.) прибыль y = 0,0506 +

+ 0,01593 (10) = 0,2099, или 209 900 дол.

Приведенные примеры решения производственных задач облег

чают понимание функции производственного процесса в определе

нии ее роли и места при выборе цели, стратегии и, следовательно,

принятии решений.

3.2.2. ПРИНЯТИЕ ИНВЕСТИЦИОННЫХ

И ФИНАНСОВЫХ РЕШЕНИЙ

Основные понятия, используемые в разработке

инвестиционных и финансовых решений

Под управлением финансами понимают деятельность лиц, участ

вующих в процессе разработки, принятия и реализации решений от

носительно движения денежных средств предприятия. Основу уп

равления финансами составляют три взаимосвязанных направления:

1) спрос и предложение на рынках денег и капитала;

2) инвестиции, требующие принятие решения отдельными физи

ческими лицами или финансовыми институтами по выбору финансо

вых активов для формирования портфеля;

3) финансовый менеджмент, рассматривающий принятие реше

ния по управлению денежными потоками субъектами хозяйство

вания [133].

Принятие инвестиционных и финансовых решений требует опе

рирования следующими основными понятиями:

2,71 0,01593 132

0,0506.

12

yb x

a

n

−

−⋅

== =

∑∑

()

2

2

12 35,29 132 2,71

0,01593;

12 1,796 132 132

nxy xy

b

nx x

−

⋅−⋅

== =

⋅−⋅

−

∑∑∑

∑∑

243

• актив (принадлежащие предприятию имущество, денежные сред

ства, ценные бумаги) как источник формирования денежного по

тока;

• оценка актива на выделение финансовых активов;

• принятие решения относительно использования актива;

• факторы, влияющие на принятие инвестиционных и финансовых

решений: времени (получение прибыли по активу), неопределен

ности и риска (незнания величин и показателей развития дея

тельности предприятия, реализации инвестиционного проекта),

степень ответственности по обязательствам и налоговые вып

латы;

• критерии принятия решения (чистый дисконтированный доход,

опционный критерий);

• анализ (технический, финансовый, экономический, институцион

ный, риска, коммерческой выполнимости) состояния предприятия

и реализации инвестиционного проекта;

• методы, модели принятия инвестиционных и финансовых реше

ний.

В управлении финансами различают инвестиционные и сугубо

финансовые решения. Инвестиционные решения — это решения по

вложению (инвестированию) денежных средств в активы в опреде

ленный момент времени с целью получения прибыли в будущем.

К финансовым решениям относятся решения относительно

объема и структуры инвестируемых денежных средств (собствен

ных и заемных), обеспечения текущего финансирования имею

щихся кратко и долгосрочных активов (структура собственных

средств, заемных средств, сочетание кратко и долгосрочных ис

точников) [133].

Примером сугубо финансовых решений является выбор:

1) схемы создания и обращения финансовых активов;

2) формы получения прибыли и дальнейшего реинвестирования

или потребления.

Инвестиционные решения, как правило, взаимосвязаны с фи

нансовыми, но могут приниматься без последних. Это требует для

организации функционирования актива денежных средств и опре

деления времени интервала их привлечения. Финансовые решения

изменяют оценку актива и делают его более инвестиционно привле

кательным.

244

Под активом понимают любой источник получения денежного

дохода. Денежный доход и накопления предприятия образуют его

финансы. Финансы предприятия обеспечивают кругооборот основ

ного и оборотного капитала и способствуют становлению взаимоот

ношений с государственным бюджетом, налоговыми органами, бан

ками, страховыми компаниями и другими учреждениями финансово

кредитной системы. Финансы выполняют две основные функции:

воспроизводственную и контрольную.

Воспроизводственная функция состоит в обслуживании денеж

ными ресурсами кругооборота основного и оборотного капитала в

процессе деятельности предприятия на основе формирования и ис

пользования денежных доходов и накоплений.

Контрольная функция — это финансовый контроль за производ

ственнохозяйственной деятельностью предприятия.

Принимая финансовые решения, необходимо учитывать прин

ципы:

• жесткой централизации финансовых ресурсов (обеспечивает их

маневренность, концентрацию на основных направлениях);

• финансового планирования (определяет перспективу поступле

ния денежных средств и направления их расходования);

• формирования финансовых резервов (обеспечивает устойчивое

функционирование предприятия в условиях колебаний рыноч

ной конъюнктуры);

• выполнения финансовых обязательств перед партнерами [133].

Эти принципы реализуются в решении по выбору финансовой

стратегии предприятия. Финансовые решения действуют в облас

ти производственных отношений, оптимизируют финансовые

средства предприятия в целях максимизации дохода собственни

ков. Эти решения положены в основу управления самоокупае

мостью предприятия (способностью покрывать свои расходы ре

зультатами производства) и самофинансированием (возмещение

затрат и финансирование развития). Самоокупаемость обеспечива

ется при условии решения проблемы убыточности и повышения

прибыльности.

Обеспечивая реализацию функции развития предприятия, фи

нансовые решения должны учитывать такие факторы: налогообло

жение, величину амортизационных отчислений, поведение предпри

ятия на рынке банковских ссуд и ценных бумаг.

245

Критерии принятия финансовых решений

Чистый дисконтированный доход NPV. Сущность NPV состоит в

превышении финансового результата над затратами. При принятии

решения по затратам и последующему получению результата с уче

том NPV необходимо:

1) произвести текущую оценку будущего результата PV;

2) сравнить будущий финансовый результат с нынешними затра

тами.

Если разница не отрицательна, то NPV положительный, значит,

принимаемое решение можно считать приемлемым.

Расчет будущего финансового результата за какойто период вре

мени называется приведением будущего денежного потока к исходу

этого периода, или дисконтированием. Данная процедура должна

учитывать, что:

• гривня, полученная сегодня, не равна гривне, полученной завтра;

• гарантированно полученная гривня оценивается дороже, чем

рискованная.

Гривня, полученная сегодня, ценится дороже изза возможности

ее инвестирования и получения прибыли. Расчет выполняется с уче

том дисконтирующего множителя (DF) по формуле

Текущая оценка Гарантированное значение

денежного потока (Т)

= DF

денежного потока (Т + 1),

где DF = 1/(1 + K); K — ставка дисконтирования, соответствующая

доходности и устраивающая инвестора.

Например, выбирается альтернатива между закупкой недвижи

мости и инвестированием. Условия: при приобретении недвижимос

ти дается гарантия ее продажи через 1 год за 500 тыс. дол. (С

1

= 500).

При инвестировании в ценные бумаги можно получить доход 10 %.

Нынешние затраты, необходимые для получения С

1

= 500 тыс. дол.

при К = 0,10, рассчитывают по формуле

С

0

= С

1

/ (1 + К) = 500 000 / (1 + 0,10) = 454 545.

Расчет показывает, что сегодняшняя оценка будущих 500 тыс.дол.

равна 454,545 тыс. дол. Следовательно, принимая решение о приобре

246

×

тении недвижимости, за нее следует заплатить не более 454,5 тыс. дол.

При этом инвестор получит положительный чистый дисконтирован

ный доход. Термин “чистый” означает, что каждая сумма денег опре

деляется как алгебраическая сумма входных (положительных) и вы

ходных (отрицательных) потоков.

Если недвижимость продается за 454,4 тыс. дол., то инвестор по

лучит нулевое значение NPV. При гарантии получения 500 тыс.

дол., как при приобретении недвижимости, так и при вложении в

ценные бумаги, 454,4 тыс. дол. следует считать рыночной ценой,

поскольку она соответствует интересам покупателя и продавца.

Покупка недвижимости за цену, превышающую 454,4 тыс. дол., не

имеет смысла, так как инвестирование обеспечит большую доход

ность.

Учет инфляции в ставке дисконтирования. При появлении не

определенности в получении денежных средств при продаже или

инфляции изменяется альтернативная стоимость капитала. Если,

например, инфляция составляет 20 %, а доходность — 10 %, то вари

ант инвестирования неприемлем, так как он не покрывает обесцени

вания денег.

Реальная альтернативная стоимость капитала (при отсутствии

риска) есть процентная ставка, уравновешивающая предложение и

спрос капитала. Влияние инфляции на процентную ставку может

быть учтено использованием теории Фишера, в которой фиксирует

ся следующая зависимость:

1 + К

ном

= (1 + К

реал

) (1 + i),

где і — ожидаемый процент инфляции за год.

При небольших значениях инфляции формулу можно упростить:

К

ном

= К

реал

+ і.

Ее также можно записать в словесной форме: номинальная аль

тернативная стоимость капитала = инфляционная премия + реаль

ная альтернативная стоимость капитала

Принятие решений по активу с многоразовым получением деB

нежного потока [103]. При получении многократных доходов от ак

тивов NPV рассчитывается следующим образом:

247

1. Находят текущую оценку PV каждого года

PV

Т

= С

Т

/(1+К

t

)

t

,

где К

t

— процентная ставка (в годовом исчислении) по альтернатив

ным вложениям с периодом инвестирования t лет и гарантирован

ностью получения денежного потока С

Т

; t = 0, ..., Т.

2. Рассчитывают текущую оценку PV денежных потоков за ин

тервал Т лет:

PV(C

1

+ C

2

+ ...C

T

) = PV(C

1

) + PV(C

2

) + ...+PV(C

T

) =

= C

1

/ (1 + K

1

) + C

2

(1 + K

2

)

2

+ ...+ C

T

/ (1 + K

T

)

T

,

где С

1

, С

2,

С

Т

— денежные потоки от актива за Т лет.

Можно также записать:

где PV

д.п.а

— текущая оценка денежных поступлений от активов;

С

t

= поступление – затраты года t.

3. Чистый дисконтированный доход по данному финансово

му решению, дающему ежедневные денежные поступления и зат

раты:

NPV = С

0

+ PV,

где PV — текущая оценка чистых денежных потоков; С

0

— стартовые

(инвестиционные) затраты на создание актива. Сложность приня

тия решений по долгосрочным активам заключается в прогнозиро

вании денежных потоков на большой период времени, а также в

оценке процентной ставки К

t.

Влияние фактора риска на инвестиционные и финансовые реB

шения. Один из методов оценки предпочтений инвестора в услови

ях риска — построение функции полезности. Под полезностью по

нимают меру благосостояния и критерий правильности инвестици

онных решений. Источником полезности является потребление

продуктов, услуг, культурное развитие и т. п. В инвестиционных

()

д.п.а

1

1,

T

t

tt

t

PV C K

=

=+

∑

248

решениях функция полезности показывает зависимость влияния

инвестиций с точки зрения оценки инвестора на результат инвести

рования. В зависимости от отношения инвестора к риску функции

будут разные. При сравнении двух вариантов инвестирования с не

гативным результатом функция инвестора, нейтрального к риску,

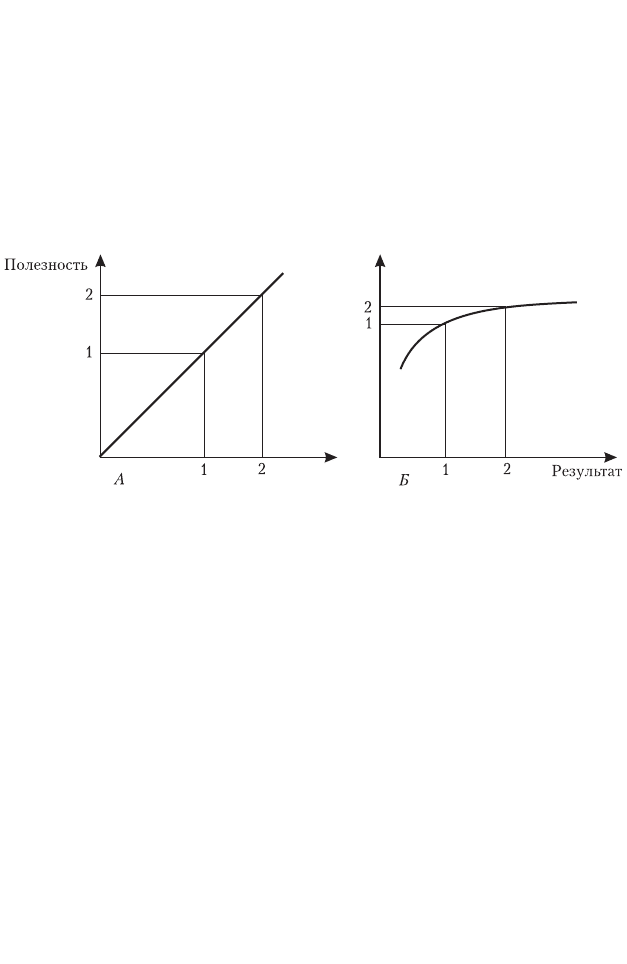

изображена на рис. 3.6, А (ожидание результата равно ожидаемому

значению полезности).

Для противников риска (рис. 3.6, Б) функция показывает, что для

инвестора потеря суммы более значима, чем ее выигрыш.

Учет риска в критерии NPV. Критерий NPV с учетом риска мо

жет быть определен увеличением ставки дисконтирования и расче

том эквивалентного денежного потока.

1. Метод учета риска через увеличение ставки дисконтирования

наиболее распространен при принятии инвестиционных и финансо

вых решений. С этой целью используется формула

K = kf + П,

где kf — значение безрисковой доходности (например, доходность по

краткосрочным ценным бумагам государства); П — премия за риск.

2. Расчет эквивалентного гарантированного денежного потока.

В данном случае NPV рассчитывают по ставке дисконтирования с

безрисковой доходностью:

249

Рис. 3.6. Функции полезности:

А — инвестора, нейтрального к риску; Б — противника риска

где Х

0

= С

0

; Х

t

(t = 1, ..., Т) — ожидаемое значение чистого денежного

потока;

α

— коэффициент эквивалентности, при нейтральном отно

шении к риску

α

= 1.

Например, стартовые затраты С

0

= 170 тыс. дол. Доходность составляет

10 %. Вероятность продажи технологии на 200 тыс. дол. — 0,85, а на

100 тыс. дол. — 0,2. Эквивалентный поток равен 200 · 0,85 + 100 · 0,2 =

= 190; Х

1

= 190.

Если инвестору безразличен гарантированный результат в сумме

190 тыс. дол. и негарантированный результат в 200 тыс. дол., то

NPV = –170 + 190/1,10 = 2,7.

Планируя привлечь инвестиции для развития предприятия, не

обходимо определить, какую номинальную доходность будет требо

вать инвестор. Требуемая владельцами капитала доходность называ

ется стоимостью капитала. Ставка дисконтирования при расчете

NPV должна учитывать риск инвестирования. С повышением риска

возрастают требования инвестора.

Ставку дисконтирования, уравновешивающую цену приобрете

ния актива с текущей оценкой денежных поступлений, называют

внутренней нормой доходности прибыльности актива IRR. Финан

совые решения принимают с учетом таких требований: превышение

внутренней нормы доходности (прибыли) актива IRR над стои

мостью капитала, используемого для создания актива; положитель

ное значение чистого дисконтированного дохода NPV.

Таким образом, критерии NPV с учетом риска в получении денеж

ного потока по активу состоят в оценке денежных потоков по акти

ву, безрисковой доходности по годам получения денежных потоков;

в корректировке ставки дисконтирования на премию; в приведении

денежных потоков к текущему моменту времени. При положитель

ном NPV инвестирование улучшит благосостояние инвестора [133].

Опционный критерий принятия решений. Опцион — право выбора

способа, формы, объема, техники выполнения обязательства, предос

тавленного одной из сторон в условиях договора (контракта). Этот

критерий позволяет (в интересах инвестора) учесть ряд допущений,

()

0

1,

T

t

tt

t

NPV X K

α

=

=+

∑

250