Григорьева Т.И. Финансовый анализ для менеджеров 2008

Подождите немного. Документ загружается.

82

Раздел II. Основные направления детализированного

анализа финансовой отчетности

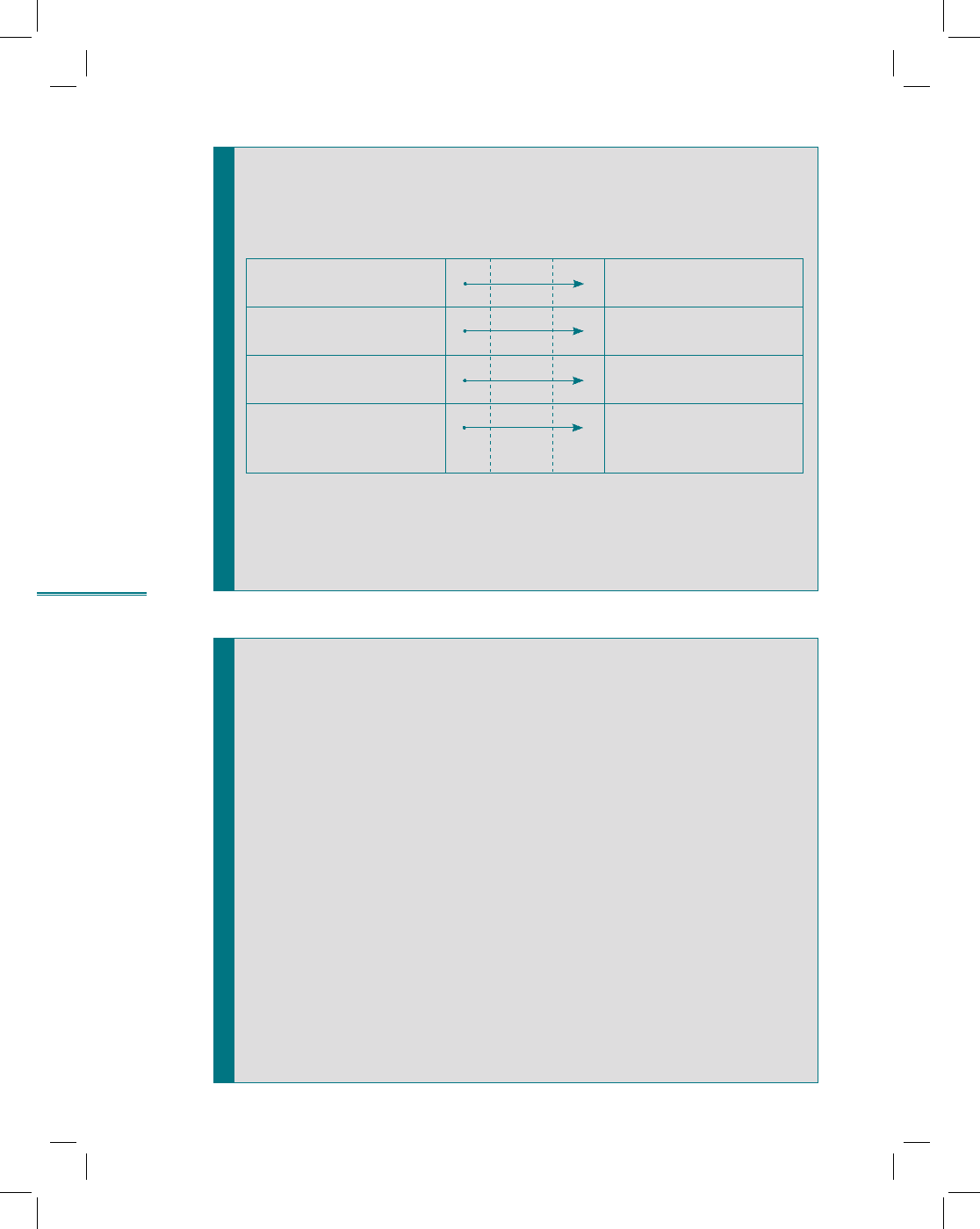

рис. 4.4

Классификация активов по степени ликвидности

и пассивов по степени срочности их погашения

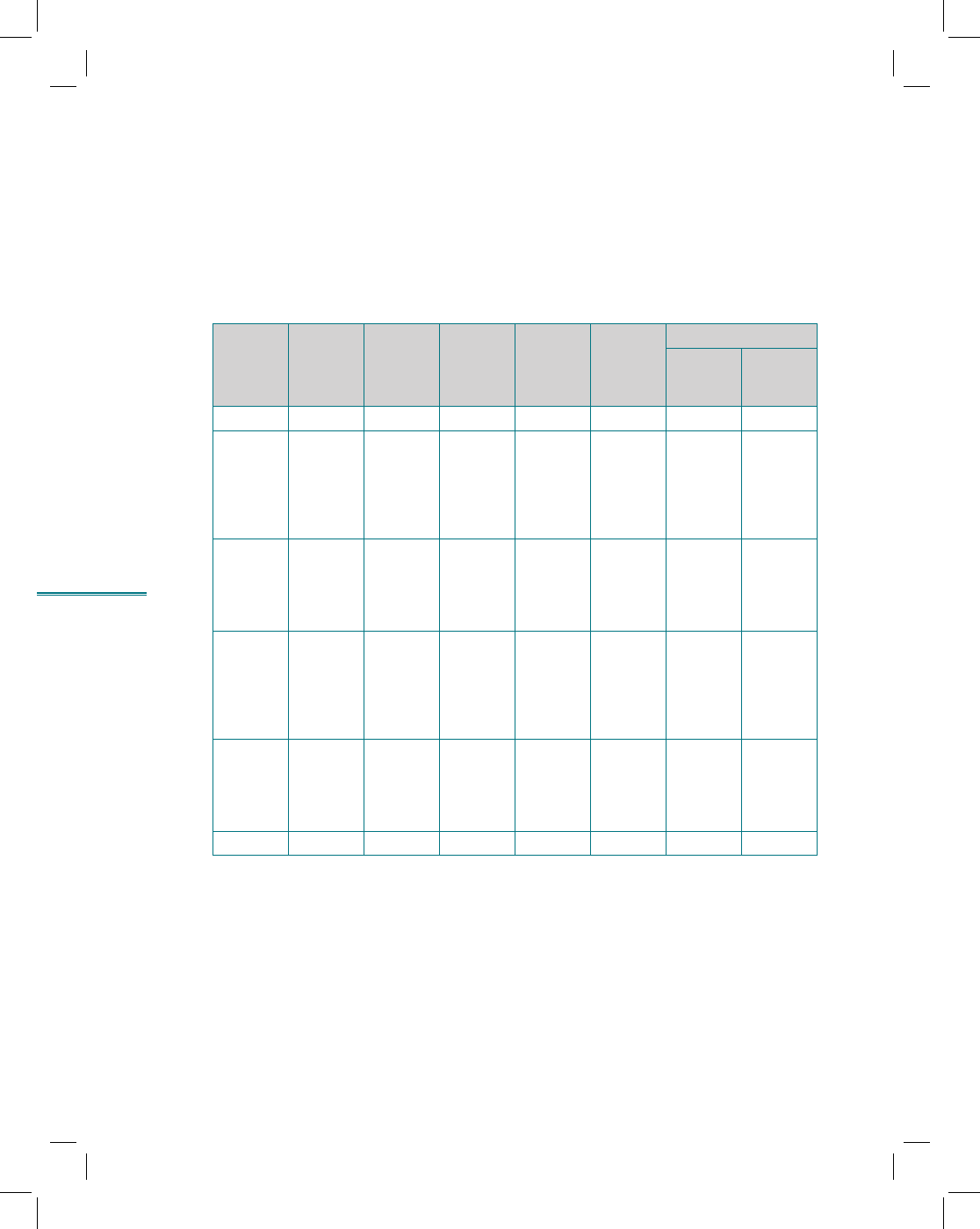

A

1

— наиболее ликвид-

ные активы

П

1

— наиболее сроч-

ные пассивы

А

2

— быстро реализуе-

мые активы

П

2

— краткосрочные

пассивы

А

3

– медленно реали-

зуемые активы

П

3

— долгосрочные

пассивы

А

4

– трудно реализуе-

мые активы

П

4

— устойчивые пас-

сивы (собственный ка-

питал)

рис. 4.5

Условие абсолютной ликвидности баланса

А

1

≥ П

1

А

2

≥ П

2

A

3

≥ П

З

А

4

≤ П

4

Соответствие первым трем соотношениям означает соблю-

дение основного правила ликвидности — превышение стои-

мости активов над обязательствами

(А

1

+ А

2

) – (П

1

+ П

2

) > 0 — текущая ликвидность

(A

3

– П

З

) > 0 — перспективная ликвидность

83

Тема 4. Финансовое состояние компании: анализ и оценка

имущественного потенциала (бухгалтерский баланс)

84

Раздел II. Основные направления детализированного

анализа финансовой отчетности

рис. 4.6

Оценка удовлетворительности структуры баланса

рис. 4.7

Основные балансовые соотношения

Признаки «хорошего» баланса

(тенденции по итогам нескольких отчетных периодов)

Обоснованный рост (снижение) валюты баланса

Рост чистых активов и рабочего капитала

Сбалансированность темпов роста дебиторской и кредитор-

ской задолженности

Превышение темпов роста собственного капитала над темпами

роста заемного капитала

Отсутствие убытков

Рост показателей оборачиваемости активов (капитала)

Дополнительная информация

Низкий удельный вес просроченной дебиторской и кредитор-

ской задолженности

Снижение доли трудно реализуемых активов

Низкий удельный вес неликвидных запасов

Регулярность и своевременность погашения обязательств

•

•

•

•

•

•

•

•

•

•

ВА >< ТА ........................................................... Специфика отрасли

ТА > ТО .................................................................... Рекомендовано

Тр (ВР) > Тр (ТА) ........................................................ Рекомендовано

Тр (ВР) > Тр (ЗК) ........................................................ Рекомендовано

До (ДЗ) < До (КЗ) ....................................................... Рекомендовано

Тр (СК) > Тр (ЗК) ............................................... Стратегия компании,

пользователь

Тр (П) > Тр (ВР) >Тр (А) .............................................. Рекомендовано

Тр — темп роста

До — длительность оборота

85

Тема 4. Финансовое состояние компании: анализ и оценка

имущественного потенциала (бухгалтерский баланс)

86

Раздел II. Основные направления детализированного

анализа финансовой отчетности

Разбор типового задания

Используя данные, представленные в балансе ликвидности промышленной ком-

пании, требуется оценить соответствие структуры имущества критерию абсолют-

ной ликвидности баланса, а также тенденции динамики текущей ликвидности

компании.

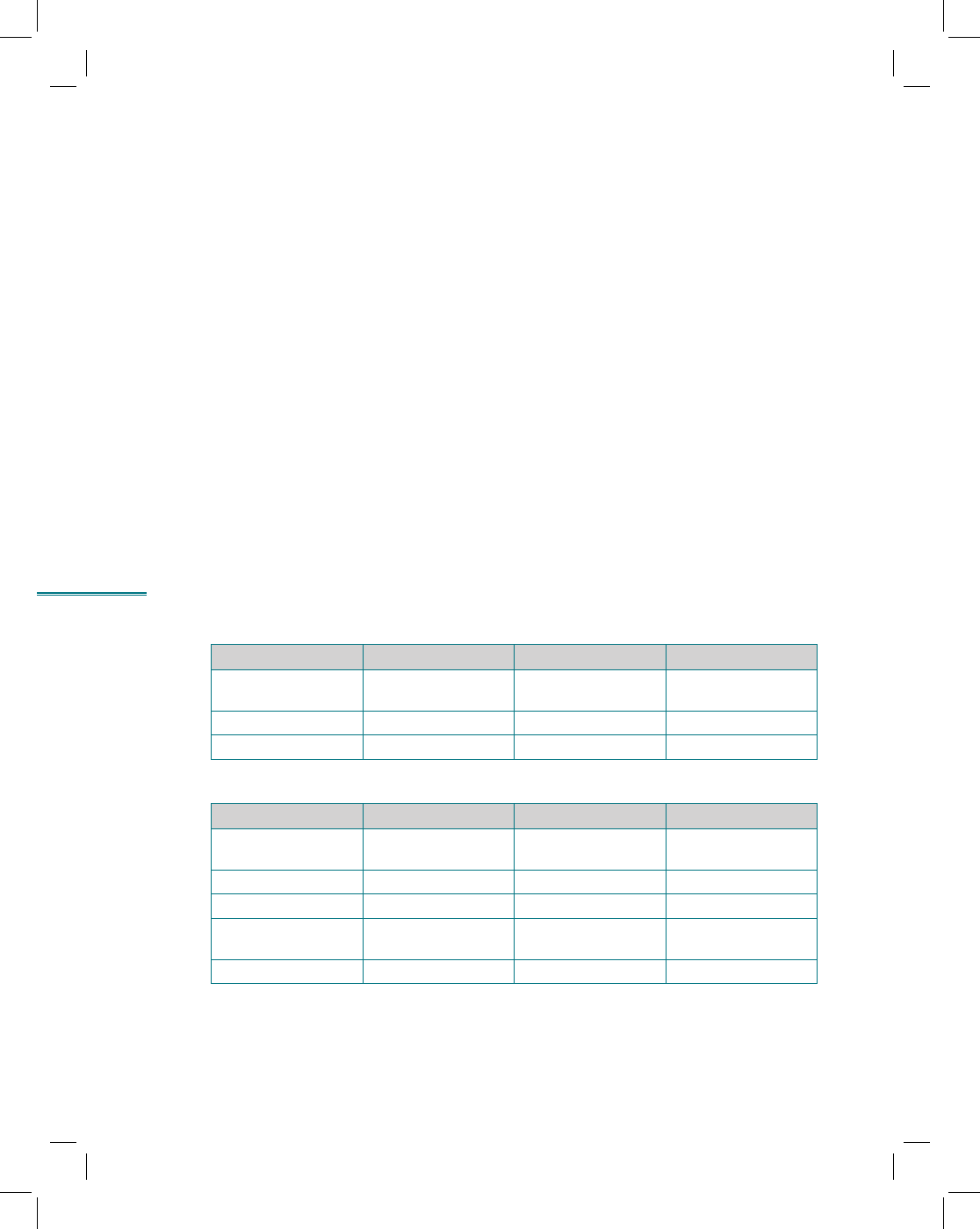

Баланс ликвидности, тыс. ден. ед.

Актив На

начало

периода

На

конец

периода

Пассив На

начало

периода

На

конец

периода

Отклонение

на

начало

периода

на

конец

периода

1 2 3 4 5 6 7 [2] – [5] 8 [3] – [6]

Наибо-

лее лик-

видные

активы

(А

1

)

1130 1290 Наибо-

лее

срочные

обяза-

тельства

(П

1

)

1530 1290 – 400 0

Быстро

реали-

зуемые

активы

(А

2

)

626 1188 Кратко-

срочные

пассивы

(П

2

)

740 1140 – 114 + 48

Медлен-

но

реали-

зуемые

активы

(А

3

)

2616 4914 Долго-

срочные

пассивы

(П

3

)

0 2084 + 2616 + 2830

Трудно

реали-

зуемые

активы

(А

4

)

3244 3350 Соб-

ственный

капитал

(П

4)

5346 6228 – 2102 – 2878

Итого 7616 10 742 7616 10 742 0 0

Решение

Сопоставление итогов первой и второй группы по активу и пассиву указывает

на тенденцию увеличения (уменьшения) текущей ликвидности в ближайшем

отчетном периоде. Сопоставление итогов по активу и пассиву для третьей и чет-

вертой групп отражает соотношение платежей и поступлений в относительно

отдаленном будущем (динамику перспективной ликвидности).

Данные в вышеприведенной таблице показывают, что в текущих активах пре-

обладающей является группа А

3

— медленно реализуемые активы (запасы, НДС

и др.), которые к концу периода выросли на 2298 тыс. ден. ед. и их доля в валюте

87

Тема 4. Финансовое состояние компании: анализ и оценка

имущественного потенциала (бухгалтерский баланс)

баланса составила 45,7%. При этом на фоне роста групп А

1

и А

2

в абсолютном

выражении их общая доля в стоимости имущества за период практически не

изменилась (23%) и осталась существенно ниже доли группы А

3

.

В результате сопоставления активов и обязательств на начало периода выявля-

ется несоответствие первых двух соотношений ликвидности рекомендуемым

значениям.

А

1

– П

1

= – 400 тыс. ден. ед.;

А

2

– П

2

= – 114 тыс. ден. ед.

Это свидетельствует о недостаточности у компании наиболее ликвидных и быст-

ро реализуемых активов для покрытия текущих обязательств. В этом случае си-

туация во многом определяется возможными поступлениями денежных средств

в результате погашения дебиторской задолженности:

А

3

– П

3

= 2616 тыс. ден. ед.

Но главным гарантом соблюдения минимального условия ликвидности компании

является наличие собственного капитала в объеме, достаточном для обеспечения

потребности в оборотных активах:

П

4

– А

4

= 2102 тыс. ден. ед.

В течение отчетного периода ситуация улучшилась, и к концу года все соотноше-

ния пришли в соответствие с рекомендованными значениями за счет роста груп-

пы А2 и незначительного увеличения удельного веса текущих обязательств.

Таким образом, прогноз по увеличению текущей ликвидности компании — по-

ложительный. Что касается перспективной ликвидности, то рост доли П3 был

сбалансирован увеличением доли группы А3, что свидетельствует о поддержа-

нии перспективной ликвидности компании

А

3

– П

3

= 45,7% – 19,4% = 26,3%.

Проведенный анализ представляет собой экспресс-диагностику ликвидности

компании; его результаты свидетельствуют об улучшении за анализируемый

период абсолютных показателей ликвидности. Более детальную картину дает

использование коэффициентного метода.

Тем не менее в процессе текущей аналитической работы с помощью основных

балансовых пропорций проводится сравнение балансов компании за разные от-

четные периоды, а также балансов различных компаний с целью своевременной

подготовки рекомендаций по улучшению ликвидности (при этом учитываются

все сопутствующие характеристики).

88

Раздел II. Основные направления детализированного

анализа финансовой отчетности

Вопросы для самопроверки

1. С какой целью проводится анализ имущественного потенциала компании?

2. Каковы основные источники информации, используемые для анализа струк-

туры имущества компании?

3. Каковы основные этапы анализа и оценки удовлетворительности структуры

баланса?

4. Укажите основные критерии абсолютной ликвидности баланса.

Задания

4.1. В выписках из финансовых отчетов представлена информация по трем ком-

паниям («А», «Б», «В»), одна из которых — производитель стали, другая — уни-

версальный магазин и третья — финансовая компания. Разные стратегии и ры-

ночные ниши компаний определяют существенные отличия в их финансовом

положении и эффективности финансово-хозяйственной деятельности, что, как

правило, находит отражение в стандартных форматах отчетов.

Анализируя отчетные формы, определите основной вид деятельности компаний

«А», «Б» и «В».

Выписка из отчетов о прибыли и убытках, тыс. ден. ед.

Показатели Компания «А» Компания «Б» Компания «В»

Выручка от реали-

зации

3029 1556 206

Прочие доходы — — —

Чистая прибыль 45 67 43

Балансовые отчеты, тыс. ден. ед.

Показатели Компания «А» Компания «Б» Компания «В»

Внеоборотные ак-

тивы

257 1094 6

Запасы 236 241 0

Дебиторы 9 201 1347

Прочие оборотные

активы

66 286 413

Баланс 568 1822 1766

4.2. На основе баланса и отчета о прибылях и убытках проведите анализ струк-

туры имущества компании «Сатурн» (см. учебную ситуацию).

Выявите негативные тенденции в изменении структуры имущества компании.

89

Сформулируйте выводы и рекомендации по управлению активами с целью ускорения

их оборачиваемости.

Литература к теме 4

Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчетности (ос-

новы балансоведения): учеб. пособие. M.: Проспект, 2006. Гл. 9. С. 241—248.

Анализ финансовой отчетности: учеб. пособие / под ред. О.В. Ефимовой, М.В. Мельник.

M.: Омега-Л, 2004. Гл. 3. C. 66—116.

90

5.1. Введение

Анализ ликвидности является базовым направлением сальдового анализа,

поскольку его результаты в конечном счете свидетельствуют об обеспече-

нии текущей платежеспособности компании. Анализ ликвидности пред-

приятия проводится как в рамках экспресс-диагностики, так и в процес-

се детализированного анализа финансового состояния хозяйствующего

субъекта.

Как используются результаты анализа ликвидности?

Оценка ликвидности компании — необходимый этап при решении

вопросов о степени покрытия текущих долгов текущими активами и до-

полнительном привлечения краткосрочных обязательств без критического

ухудшения ликвидности. По сути дела, грамотно планируя поступление и

использование ликвидных ресурсов таким образом, чтобы осуществлять

выплаты в объемах и в сроки, предусмотренные контрактом, компания

получает возможность управлять ликвидностью.

Каковы вероятные последствия недостаточной или снижающейся лик-

видности компании?

Задержка уплаты процентов по кредитам, а также основной суммы

долга, и — как следствие — рост кредитных рисков банкиров, возник-

новение трудностей в поисках потенциальных партнеров.

•

Финансовое состояние

компании: анализ и оценка

ликвидности

(риск утраты ликвидности)

тема 5

91

Тема 5. Финансовое состояние компании: анализ и оценка

ликвидности (риск утраты ликвидности)

Потеря выгодных деловых связей и партнеров, особенно с поставщи-

ками компании, которые могут одновременно являться и его креди-

торами, например, предоставляя товарный кредит.

Сложность привлечения новых инвесторов, так как собственники

претендуют на долю, остающуюся после удовлетворения претензий

кредиторов.

Обострение отношений между основным персоналом предприятия с

его высшим руководством и собственниками (конфликт может возник-

нуть и между руководством и собственником) в случае наличия среди

непогашенных обязательств невыплаченной заработной платы.

Таким образом, ликвидность предприятия является его важнейшей

характеристикой и представляет интерес как для контрагентов компании

и пользователей его финансовой отчетности, так и непосредственно для

самой компании.

Что же такое ликвидность компании?

Следует различать понятия «ликвидность компании», «ликвидность

активов» и «степень ликвидности активов».

Ликвидность компании (liquidity) — это наличие у нее оборотных

(текущих) активов в размере, достаточном для погашения текущих обя-

зательств. То есть организация теоретически считается ликвидной, если

выполняется простое соотношение:

ТА > ТО,

где ТА — балансовая величина текущих активов (оборотных средств, II раз-

дел баланса); ТО — балансовая величина текущих обязательств (краткос-

рочных обязательств, V раздел баланса).

Способность активов трансформироваться в денежные средства с

минимальной потерей стоимости называют ликвидностью активов.

Очевидно, что продолжительность времени, которое требуется на

такую трансформацию, для разных видов активов будет неодинаковой,

в связи с этим возникает понятие степени ликвидности актива. Так, к

абсолютно ликвидным активам относятся денежные средства и их экви-

валенты, а оборотные активы являются более ликвидными по сравнению

с внеоборотными.

Анализ ликвидности компании может осуществляться поэтапно.

1. Выбор и расчет базовых оценочных показателей:

абсолютных (скорректированная величина текущих активов и те-

кущих обязательств, рабочий капитал);

относительных (коэффициенты текущей, быстрой и абсолютной

ликвидности).

•

•

•

•

•